Почему полная стоимость кредита выше процентной ставки. Процентная ставка за пользование кредитом

Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

Что такое проценты по кредиту

Процентная ставка — это указанная в процентном выражении сумма, которую клиент банка платит за пользование кредитом. Она рассчитывается на определённый временной период. Так, 15% годовых будут означать, что получатель займа ежегодно будет, помимо основной суммы долга, перечислять банку 15% от неё. Но это не означает, что для вычисления переплаты просто достаточно взять процент и умножить его на количество лет, на которые взят кредит.

Во-первых, есть такое понятие, как полная стоимость кредита (ПСК).

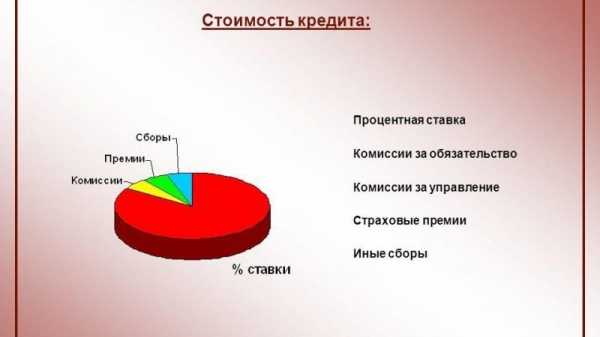

ПСК включает в себя все траты заёмщика, включая комиссии и прочие сборы.

Так, при расчёте полной стоимости ипотеки банк учтёт затраты на оценку квартиры. Эту услугу оказывает сторонняя организация, но без кредитования вы её не заказывали бы, так что эти расходы относятся к ипотеке. При этом если трата предусмотрена законом, а не требованиями банка, в ПСК её не учтут. Например, ОСАГО не попадёт в полную стоимость транспортного кредита.

Полная стоимость кредита должна быть напечатана на первой странице договора крупным шрифтом в прямоугольной рамке. Её указывают в процентах годовых или в денежном выражении.

Именно на ПСК надо обращать внимание, чтобы понять, сколько вы на самом деле заплатите по кредиту. Исключение — кредитная карта. Полная стоимость кредита будет не очень информативной, так как её рассчитывают исходя из всего кредитного лимита, в то время как проценты будут начисляться только на сумму задолженности.

Во-вторых, проценты начисляются не на всю сумму займа, а на оставшуюся задолженность по нему. Но и тут не всё так просто. Есть два вида платежей:

- Аннуитетные. Банк складывает суммы финансовых обязательств клиента, включая проценты, и делит на весь срок кредита. В итоге получатель займа ежемесячно платит учреждению одну и ту же сумму. Но структура платежа неодинакова: сначала львиную долю составляют проценты, а ближе к концу срока клиент начинает активно выплачивать основной долг.

- Дифференцированные. Сумма основного долга делится на срок кредита, а проценты начисляются ежемесячно. Для потребителя это долгий путь от максимального платежа к минимальному, причём вначале этот платёж будет достаточно высоким. Зато и основной долг выплачивается быстрее.

Что влияет на размер кредитной ставки

Ставка рефинансирования Центробанка

Это та же самая процентная ставка, под которую берут кредиты. Только в данном случае Центробанк даёт взаймы финансовым учреждениям.

Коммерческий банк берёт у ЦБ кредит на год и за это время зарабатывает на займах, которые выдаёт населению. Соответственно, его процентная ставка для клиентов должна быть такой, чтобы и проценты ЦБ вернуть, и заработать.

Сейчас ставка рефинансирования равна ключевой и составляет 7,25% годовых.

Платёжеспособность заёмщика

Чем больше рисков, что вы не вернёте кредит, тем менее выгодную ставку вам предложат. Например, проценты обычно выше при получении займов по двум документам, без подтверждения дохода. Сюда же включается наличие или отсутствие залогового имущества, перечисление зарплаты на счёт в банке, согласие на страховку и так далее.

Размер инфляции и срок кредитования

Два связанных между собой параметра: банк намерен заработать на вас не только завтра, но и через 10 лет, если вы берёте заём на этот срок. Поэтому ставка, скорее всего, будет учитывать прогноз инфляции на весь период кредитования.

Как не потерять деньги

Внимательно читайте договор

Закон предусмотрел специальную рамочку, в которую вписывают полную сумму кредита. Игнорировать её — преступная для вашего бюджета халатность. Читайте договор целиком и внимательно, не пропускайте абзацы, даже те, что написаны мелким шрифтом. Не стесняйтесь задавать вопросы менеджеру.

Как только вы подписали договор, вы согласились со всем, что там написано. Поэтому устраните все противоречия, прежде чем поставить автограф в документе.

Не просрочивайте платежи

Поставьте себе напоминалку на телефон, компьютер и микроволновку, обведите красными кружками дни расчёта в календаре. Отметьте, когда эти даты приходятся на выходной, чтобы позаботиться о зачислении платежа заранее. Пунктуальность поможет избежать штрафов и пеней за просрочку. А размер штрафных санкций может быть весьма ощутимым.

Если можете гасить кредит досрочно, гасите

Проценты начисляются на сумму основного долга. Досрочные платежи делают её меньше. Следовательно, чем быстрее вы гасите кредит, тем меньше переплата.

Не берите долгосрочные кредиты в валюте

Процент по валютным кредитам ниже, но доллары или евро должны быть стабильными, чтобы заём получился более дешёвым, чем его рублёвый аналог. Если у вас нет дара ясновидения и безудержного оптимизма, предсказать колебания валюты в долгосрочной перспективе вам будет сложно.

Небольшой заём вы успеете быстро отдать, даже если что-то пойдёт не так. Долгосрочный валютный кредит при падении рубля превратится в непосильную ношу, которая будет вытягивать из вас все деньги на обслуживание себя, то есть на проценты.

Это правило не распространяется на людей с доходом в валюте, вы не зависите от рубля.

Мелочитесь

Внимательно следите за копейками. Это для вас 5 копеек — монета, недостойная даже ножку стола подпирать. Для банка просрочка на эту сумму — основание оштрафовать вас. Повезло ещё, если санкции начисляются в процентах к сумме просрочки. А если в процентах на основной долг?

Выполняйте условия договора

Не зря же вы читали договор, следуйте тому, что в нём написано. Например, если вы забудете продлить страховку, благодаря которой вам предложили выгодные условия по ипотеке, банк может увеличить процентную ставку. И обернуть вспять этот процесс будет сложнее.

Держите связь с банком

Если сотрудник кредитного учреждения пытается с вами связаться, берите трубку и открывайте СМС. Лучше в сотый раз прочитать рекламу, чем пропустить сообщение о просрочке или другую важную информацию.

Разумно используйте кредитку

Гасите долги по кредитной карте в беспроцентный период и не снимайте с неё наличные, так как за это чаще всего берут комиссию.

Читайте также

lifehacker.ru

Что значит эффективная процентная ставка по кредиту и как ее посчитать

Почему так происходит? Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заемщику? Да, на эффективную процентную ставку по кредиту?

Что значит эффективная процентная ставка по кредиту

Если вы видите, что банк предлагает 20% годовых, то это значит, что за кредит вы переплатите ровно 20%? Вовсе нет и это ошибка многих заемщиков.

- Во-первых, эта ставка будет начисляться на остаточную задолженность пропорционально количеству месяцев в году.

- Во-вторых, если кредит взять, допустим, на три года, то эта ставка в 20% будет применяться отдельно к каждому году выплаты долга (если не применялось досрочное погашение).

- И в третьих, она не отражает реальной сути переплаты, а является лишь финансовым инструментом для расчета задолженности. Годовой процент не учитывает разнообразные комиссии и платежи, которые банк также приписывает к кредиту.

Эффективная процентная ставка по кредиту – это финансовый инструмент для расчета реальной переплаты. Иногда ее называют ПСК – полная стоимость кредита.

Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заемщику? Что в себя включает эффективная процентная ставка? Эта ставка учитывает абсолютно все траты заемщика, связанные с оформлением любого вида кредита, такие как:

- комиссия за выдачу кредита;

- комиссия за сопровождение сделки;

- комиссия за открытие счета и его ведение;

- комиссия за кассовое обслуживание и пр.

Кроме стандартных комиссионных, в эффективную процентную ставку по кредиту банки включают прочие сборы, в зависимости от вида банковского кредита. Например, если оформляется заем с оставлением залога в виде недвижимости или транспорта, то в ПСК включаются и затраты банка на проведение оценки залогового имущества. Сюда же можно отнести услуги нотариуса, необходимые при совершении некоторых кредитных сделок. Если заемщик подключается к различным программа страхования: жизни, потери трудоспособности, на случай сокращения, защиты залога и пр., то стоимость данных услуг также отражается в ПСК, хотя эти средства идут на оплату услуг не самого банка, а страховых компаний.

Что не включается в полную стоимость займа?

Эта ставка не учитывает различных штрафов и пеней, которые могут применяться к заемщику в случае нарушения кредитного договора. Не включаются сюда и комиссионные за внесение ежемесячных платежей. Размер этих платежей невозможно спрогнозировать или их вообще может не быть. Если это будет кредит наличными с зачислением средств на пластиковую карту или кредитная карта, то комиссионные за обналичивание средств в этом случае не будут включены в эффективную процентную ставку по кредиту.

Как рассчитать эффективную ставку по кредиту

Как можно повлиять на полную стоимость кредита? Размер эффективной процентной ставки одного и того же кредита может увеличиваться или уменьшаться ввиду изменений условий кредитования, например, срока выдачи средств. Это связано с тем, что если кредит оформляется на год, то все комиссии распределяются равной суммой на каждый месяц (читайте незаконных комиссиях банков). А если заем оформляется на два года, то сумма комиссионных делится не на 12, а на 24 месяца. Вот и получается, что эффективная процентная ставка в первом случае будет выше.

Еще одно условие выдачи, влияющее на размер полной стоимости кредита — вид ежемесячных платежей. Это могут быть аннуиентные (всегда одинаковая сумма каждый месяц), дифференцированные (когда каждый месяц ежемесячный платеж идет на уменьшение) или буллитные (при такой схеме заемщик сначала выплачивает проценты банку, а только потом основной долг). Если сравнить эти три вида платежей, то при дифференцированном эффективная ставка будет ниже всего.

Зачем заемщику знать ставку по кредиту

Ну, начнем с того, что по закону каждый банк, начиная оформлять кредит, обязан сообщить заемщику ПСК. Но на деле всё выходит иначе, заемщики ошибочно считают годовую процентную ставку основным показателем переплаты, а банки не спешат оглашать эффективную. Если банк не говорит об эффективной ставке первым, то пусть заемщик сам начинает интересоваться ее значением.

Знание эффективной процентной ставки по кредиту позволяет заемщику объективно оценивать кредитные предложения. Один банк может предлагать годовую ставку в 15%, но при этом значение ПСК будет равно 40%, а другой предлагает годовую 25%, но его эффективная ставка будет равняться 30%.

Прежде чем браться за оформление кредита обязательно просите у банка расчет эффективной ставки по кредиту, это единственный реальный показатель переплаты.

Мы всегда готовы дать полезный совет нашим читателям, объяснить все нюансы кредитования, а также подсказать где лучше подать онлайн заявку на кредит.

Процентная ставка за пользование кредитом

Что такое годовая процентная ставка по кредиту и возможно ли ее снизить?

Также вам нужно доказать свою платежеспособность. Здесь могут пойти в ход доходы не только с основного места работы, но и дополнительные. Также могут пригодиться поручители с официальным доходом выше среднего, а еще лучше – предоставьте банку ценный залог. Это может быть и автомобиль, и недвижимость, и любое другое ценное имущество.В наше время не все заемщики знают о том, что годовую ставку можно сократить не только на стадии оформления кредита, но и по уже действующим займам.

Обязанность уплатить банку проценты за пользование кредитом

№ 338.Довольно часто у банков возникает необходимость внесения в договор банковского займа изменения, касающихся увеличения процентной ставки за пользование кредитом. Иногда банки ограничиваются направлением клиентам письменного уведомления об изменении процентной ставки.

Следует помнить, что односторонне изменение условий договора не допускается, за исключением случаев, предусмотренных договором.

Проценты за пользование кредитом в свете судебной практики (Михеева И

Размер процентной ставки не зависит от результатов распоряжения заемщиком денежными средствами.В договоре о предоставлении кредитной линии может быть установлена как одна процентная ставка, так и несколько различных процентных ставок в отношении самостоятельных траншей. Средством защиты интересов заемщика в случае установления чрезмерно высоких (ростовщических) процентов является признание данного условия недействительным в связи с его кабальностью на основании п.

Плата за пользование кредитом

Это положение предусмотрено действующим законодательством.На практике в настоящее время даже надежному и добросовестному клиенту кредит получить весьма не просто. В связи с этим заемщик не имеет возможности влиять на размер процентов, уплачиваемых по договору кредитования, на порядок начисления и уплаты процентов. Размер процентов за пользование кредитом определяет банк с учетом ставки рефинансирования, установленной Центральным банком РФ.

Процентная ставка за пользование кредитом

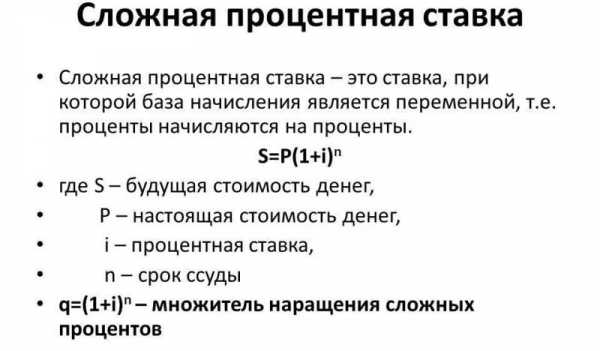

За первый период начисления сложного процента будет таким, как для простого процента (формула 10.9). Через п лет общая сумма кредита с процентами будет определяться по формуле: Проценты признаются в том отчетном периоде, к которому они принадлежат, и рассчитываются, учитывая базу их начислении тс срок пользования кредитными средствами. Начисление процентов начинается со дня выдачи денежных средств и заканчивается в день, предшествующий их возвращению.Как легко рассчитать процентную ставку

кредитная ставка доходила до 800 %.- кредитные – антисипативным: при выдаче кредита сразу определяется суммарный процент, который затем делится на количество периодов (обычно месяцев).

- проценты на депозитах рассчитываются декурсивным способом,

Что такое кредитная ставка?

Данный показатель выражается в процентном соотношении от суммы кредита в годовом диапазоне, например – 25% годовых.Иногда бывают случаи, что процентная ставка по кредиту может называться в рамках другого периода: месяц, день и другое, но в сфере стандартного потребительского кредитования данный показатель привязан к одному календарному году.

Уплата процентов по кредиту (кредитной ставки) осуществляется в соответствии графиком платежей кредитного договора вместе с основным долгом.

Проценты по кредитной карте

Следует внимательно читать все пункты договора, чтобы не возникало таких сюрпризов. Клиент всегда вправе отказаться от страхования, если его не устраивают предложенные условия.Если финансовая организация не идет на такие уступки, можно выбрать другую страховую компанию. Банк сам выбирает, какой подход использовать.

Бывает, что грейс-периода не предусмотрено, или он уже закончен.

Тогда, помимо использованных денег, клиенту необходимо оплачивать проценты, предусмотренные договором.

Расчет процентов по кредитной карте происходит по следующей схеме.

myeconomist.ru

Что такое процентная ставка по кредиту

Все, кто когда-либо брал кредит, при выборе выгодной для себя программы кредитования обращал внимание в первую очередь на процентную ставку. Каждый заемщик понимает, что чем ниже процент по кредиту, тем меньше будет его конечная стоимость и размер ежемесячного платежа. Но не все до конца понимают, что такое процентная ставка по кредиту, из чего она складывается, а так же как рассчитать стоимость займа, зная это значение.

Что это такое

Многие думают, что если процентная ставка 12%, то общая переплата по кредиту составит именно 12%. Но это большая ошибка, само понятие процент годовых – это тот процент, который высчитывается от всей суммы долга за один год. Если, например, срок кредитования 5 лет, то проценты взимаются за каждый год пользования займом и рассчитываются от остатка основного долга.

Обратите внимание, что чем больше срок кредитования, тем больше переплата, потому что процентная ставка по кредиту отражает ту часть от суммы долга, которая начисляется каждый год.

При оформлении кредита, обращайте внимание на условия договора. Разные финансовые организации начисляют проценты по разным схемам. Ярким примерам являются МФО, там проценты за пользование заемными средствами начисляются ежедневно. Но банки в основном процент рассчитывают на один год.

Из чего складывается процентная ставка

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

Из чего состоит стоимость кредита

Из чего складывается процентная ставка по кредитам:

- Уровень инфляции, а он в нашей стране около 7% в год.

- Банк не выдает заемщикам собственные средства, поэтому он привлекает вкладчиков, соответственно, на обслуживание депозитных счетов также нужны деньги, которые включены в процентную ставку по кредиту.

- Иногда банки вынуждены сами брать деньги в долг у других финансовых организаций под проценты, заемщики также оплачивают межбанковский процент.

- В каждом банке есть определенный процент неплательщиков, то есть заемщиков, которые не выплатили долг, за это тоже платят заемщики.

- И последнее, банку нужно оправдывать свое существование, оплачивать труд сотрудников, платить за помещения и прочие расходы.

Одним словом, процентная ставка – это компенсация расходов кредитора на собственные нужды и его основной доход.

Низкий процент по кредиту? В чем подвох

Конечно, каждому из нас хочется получить деньги в долг и при этом не переплачивать двойную цену из собственных средств. Но, нужно понимать, что взять кредит бесплатно невозможно, и низкая процентная ставка по кредиту не говорит о том, что он обойдется дешевле.

Во-первых, банки в рекламе всегда указывают минимальный процент по займу, он доступен только единицам. Это рекламный ход, а реальный размер вознаграждения кредитора заемщик узнает только после того, как принесет все документы и оставит заявку на кредит. К тому же зачастую действительно, процент зависит от платежеспособности заемщика, его кредитной истории и прочих обстоятельств. Повышая ставку для того или иного заемщика, банк оправдывает свои риски, заключая с ним договор.

Во-вторых, низкая процентная ставка по кредиту говорит о многом. Банк не упустит своей выгоды, а заемщика ждут следующие расходы:

- Страховые взносы, они прибавляются к ежемесячному платежу.

- Комиссия за открытие и обслуживание кредитного счета.

- Неподъемные штрафы и пени за просроченные платежи.

- Штрафные санкции за досрочное погашение долга.

- Дополнительные сборы за СМС-информирование и прочие сервисы.

Прежде чем оформить кредит, читайте внимательно договор и уточните у специалиста, какие дополнительные средства банк взимает с заемщика.

Виды процентных ставок по кредитам

Думаете, что годовая процентная ставка по кредиту – это величина постоянная? В большинстве случаев да, особенно если речь идет о потребительском или ипотечном кредитовании. Процентная ставка определяется до подписания договора, заемщик получает график платежей и согласно ему оплачивает кредит до конца срока.

Виды процентных ставок по кредиту

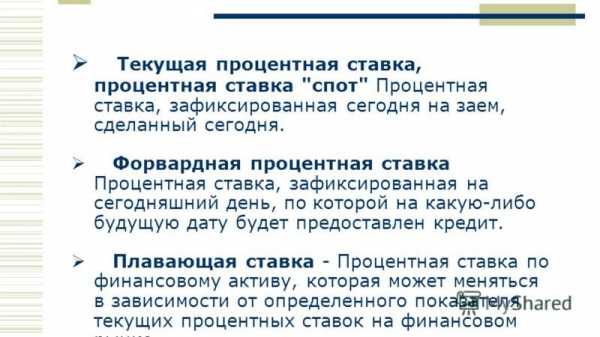

Но процентная ставка может быть плавающей, об этом кредитор должен предупредить до подписания договора. Это значит, что кредитор в одностороннем порядке может принять решение об увеличении или уменьшении процентной ставки. А заемщик соответственно обязан будет уплачивать тот процент, который определил кредитор. В основном плавающая ставка чаще применяется по отношению к кредитным картам.

Как рассчитать переплату по кредиту

Формула расчета ежемесячных платежей по кредиту зависит от системы погашения долга. Их может быть аннуитетная и дифференцированная. Разница между ними в том, что аннуитетной системе размер ежемесячных платежей равен на протяжении всего срока кредитования, а при дифференцированной системе он снижается ежемесячно.

Рассчитать стоимость кредита вы можете на официальном сайте любого банка на онлайн-калькуляторе, но точные данные вы получите только у сотрудника после подачи заявки.

К тому же нужно всегда учитывать, что процент по кредиту – это не окончательная стоимость займа, банки в любом случае добавляют к ней комиссии и сборы. Об этом можно узнать только из кредитного договора, потому что при расчете на калькуляторы комиссии и прочие сборы не отражаются.

Как повлиять на процентную ставку

Как говорилось ранее, банки дают деньги в долг каждому клиенту на разных условиях, хотя по одной и той же программе кредитования. Дело в том, что банки принимают решение о выдаче кредита и его стоимости на основании документов, которые клиент готов предоставить. На итоговую стоимость займа влияют такие обстоятельства, как размер заработной платы, обеспечение, кредитная история и даже возраст и семейное положение заемщика.

Чтобы получить максимально выгодное предложение, нужна стабильная и высокооплачиваемая работа, большой трудовой стаж и «чистая» кредитная история. Но, если, например, у заемщика есть досрочно погашенные займы, то для него определят больший процент, причина тому очевидна, банки теряют прибыль, когда клиент рассчитывается ранее запланированного.

В общем, прежде чем брать кредит, поинтересуйтесь не только процентной ставкой, но и дополнительными условиями кредитования. В некоторых банках дополнительные сборы и комиссии уже входят в годовую ставку, соответственно никаких лишних переплат клиент вносить не будет. Но, постольку, поскольку для каждого потенциального заемщика решающую роль при выборе продукта решает его стоимость банкам невыгодно этого делать, и о реальной стоимости займа клиент узнает только при подписании договора.

znatokdeneg.ru

Процентная ставка за пользование кредитом

Как легко рассчитать процентную ставку

Часто банки и МФО требуют вернуть суммы больше расчетных – это означает, что были насчитаны дополнительно скрытые проценты в виде всевозможных комиссий. Перед заключением договора следует внимательно прочитывать все его пункты в поисках незаконных способов наращивания капитала. Необходимо рассчитать наращенную сумму кредита в размере 500000, выданного на три года, с процентной ставкой за первый год — 11% годовых, если каждые полгода с учетом инфляции возрастает на 1,5 %.

Что такое кредитная ставка?

Уплата процентов по кредиту (кредитной ставки) осуществляется в соответствии графиком платежей кредитного договора вместе с основным долгом.

При этом проценты начисляются только на те средства, которые были получены заемщиком.

А при возвращении части долга кредитная ставка начисляется на его остаток.

Помимо всего прочего кредитная ставка может быть как фиксированной, так и привязанной к некому другому финансовому показателю либо рейтингу – плавающая кредитная ставка.

Что такое кредитная процентная ставка?

Почему? Размер ставки напрямую зависит от банковских рисков.

То есть если человек, который хочет оформить кредит может предоставить убедительные аргументы того, что одолженные деньги он вернет вовремя и в полном размере, при этом еще и оплатит проценты, то банк действительно выдаст ему кредит под минимальный процент.

Такими аргументами для кредиторов являются: цель заимствования, предоставленный залог, справка о доходах, размер кредита, ликвидность залога, поручители, чистота кредитной истории.

Проценты по кредитной карте

Тогда, помимо использованных денег, клиенту необходимо оплачивать проценты, предусмотренные договором.

Расчет процентов по кредитной карте происходит по следующей схеме. Процентная ставка умножается на величину задолженности на отчетную дату.

Полученный результат делится на 365 или 366 дней в году, а затем умножается на количество дней кредита. К примеру, истратив 30000 р. по кредитной карте с 25%-ной ставкой, получите: Для начала следует определиться, что означает эффективная процентная ставка.

Эффективная процентная ставка по кредиту

Например, если оформляется заем с оставлением залога в виде недвижимости или транспорта, то в ПСК включаются и затраты банка на проведение оценки залогового имущества.

Сюда же можно отнести услуги нотариуса, необходимые при совершении некоторых кредитных сделок. Если заемщик подключается к различным программа страхования: жизни, потери трудоспособности, на случай сокращения, защиты залога и пр.

Проценты за пользование кредитом в свете судебной практики (Михеева И

1 ст.

179 ГК РФ. В этом случае заимодавец имеет право на получение законных процентов в размере, предусмотренном п. 1 ст. 809 ГК РФ . ——————————— Чхутиашвили Л.В.

Актуальные вопросы регулирования кредитного договора по российскому праву // Банковское право.

2012. N 1. С. 65 — 68. При отсутствии в кредитном договоре условия о размере процентов, как разъяснил Президиум ВАС РФ, такой кредитный договор нельзя признать незаключенным, и их размер определяется существующей в месте жительства заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (ч.

Плата за пользование кредитом

Определение «плата за кредит» указывает на возмездность отношений при предоставлении кредита. Понятие «процент за кредит» указывает на форму, которую приобретают платные отношения в договорах кредитования. Простейшая модель установления ставки по кредиту «стоимость плюс» подразумевает учет стоимости привлекаемых банком средств и его операционных расходов, связанных с этим.

Расчет кредитной по этой модели осуществляется путем суммирования следующих компонентов: Одним из недостатков модели «стоимость плюс» является предположение, что банк точно знает свои расходы и может установить ставку по кредиту без учета фактора конкуренции со стороны других кредиторов.

Что такое годовая процентная ставка по кредиту и возможно ли ее снизить?

Это может быть и автомобиль, и недвижимость, и любое другое ценное имущество. В наше время не все заемщики знают о том, что годовую ставку можно сократить не только на стадии оформления кредита, но и по уже действующим займам.

Если у вас возникли финансовые сложности и вы понимаете, что в полной мере вам не потянуть погашение кредита, обратитесь к своему кредитору с просьбой о реструктуризации.

vash-yurist102.ru

Процентная ставка за пользование кредитом

Что такое годовая процентная ставка по кредиту и возможно ли ее снизить?

Иногда реструктуризация выражается в увеличении периода пользования кредитными средствами или в отсрочке погашения основного долга, но чаще всего банки снижают действующую ставку (не более чем на 1,5-2%). Естественно, кредиторы не в восторге от таких изменений, однако лучше получить хоть какую-то прибыль, чем не получить ее вовсе, если недовольный заемщик уйдет к более лояльному кредитору. С течением времени стоимость кредитных предложений меняется и это может стать поводом для изменения именно вашей годовой ставки.

Процентная ставка (процент по кредиту)

Дело в том, что график платежей рассчитан на ежемесячные погашения займа (об их разновидностях мы ещё скажем чуть далее).

После очередного погашения, сумма долга (тела кредита) уменьшается на величину ежемесячного взноса, после чего процент начисляется уже на остаток задолженности, который с каждым месяцем становится всё меньше. Из-за этого суммарная переплата будет ниже заявленной. Но в том случае, если бы вы выплатили всю сумму единоразово, то пришлось бы отдать 110 тысяч.

Плата за пользование кредитом

Расчет кредитной ставки по этой модели осуществляется путем суммирования следующих компонентов: Одним из недостатков модели «стоимость плюс» является предположение, что банк точно знает свои расходы и может установить ставку по кредиту без учета фактора конкуренции со стороны других кредиторов.

Упомянутые ограничения привели к появлению другой модели установления ставки по кредиту — ставки «ценового лидерства».

Эффективная процентная ставка по кредиту

то стоимость данных услуг также отражается в ПСК, хотя эти средства идут на оплату услуг не самого банка, а страховых компаний. Эта ставка не учитывает различных штрафов и пеней, которые могут применяться к заемщику в случае нарушения кредитного договора.

Не включаются сюда и комиссионные за внесение ежемесячных платежей.

Размер этих платежей невозможно спрогнозировать или их вообще может не быть.

Почему полная стоимость кредита выше процентной ставки

При выдаче кредита банк ставит в известность клиента о размере процентной ставки за пользование кредитом.

Нередко, стараясь привлечь клиентов, кредитные организации декларируют привлекательный процент за пользование, но не все заемщики обращают внимание на дополнительные сборы и выплаты в пользу банка, которые существенно увеличивают его стоимость.

При этом кредитные организации получают свою финансовую выгоду от этих сборов.

Согласно принятому Указанию ЦБР №2008-У, банки обязаны указывать в договоре полную стоимость, в том числе платежи в их пользу, совершаемые заемщиком однократно. В этом документе прописано, что при расчете полной стоимости кредита кредитная организация обязана проинформировать заемщика обо всех видах платежей, которые он должен будет выплатить в ее пользу, в том числе указать расчет следующих операций:

— погашение основной суммы кредита;— погашение процентов за пользование кредитом;— уплата суммы комиссии за оформление договора;— уплата комиссии за выдачу;— комиссии за открытие счета и его ведение;— комиссии за расчетное и кассовое обслуживание, за обслуживание кредитной карты.

Также в полную стоимость кредита включаются обязательные платежи страховым компаниям, оплата услуг нотариусов и юристов при составлении различных необходимых документов для залога имущества, переданного в обеспечение по кредиту.

В общую стоимость кредита не входят страховые выплаты ОСАГО, комиссии за получение и погашение кредита наличными деньгами, включая оплату через банкоматы (порой эти проценты могут достигать 3-5 % от общей суммы). Не учитывается также возможная оплата штрафа за просроченный платеж по кредиту, за блокировку карты, удержание комиссии за зачисление средств на кредитную карту сторонними кредитными организациями и т.п.

Все перечисленные платежи существенно увеличивают стоимость кредита для заемщика.

Однако в условиях жесткой конкуренции на рынке кредитования, стремясь привлечь клиентов, банки в большинстве случаев отказываются от взимания большинства комиссий, но даже в этом случае стоимость будет выше заявленной в договоре. Это связано с тем, что существует понятие эффективной процентной ставки и сложных процентов.

yuridicheskayakonsulitatsiya.ru

Почему полная стоимость кредита выше процентной ставки

При выдаче кредита банк ставит в известность клиента о размере процентной ставки за пользование кредитом. Нередко, стараясь привлечь клиентов, кредитные организации декларируют привлекательный процент за пользование кредитом, но не все заемщики обращают внимание на дополнительные сборы и выплаты в пользу банка, которые существенно увеличивают его стоимость. При этом кредитные организации получают свою финансовую выгоду от этих сборов.

Согласно принятому Указанию ЦБР №2008-У, банки обязаны указывать в договоре полную стоимость кредита, в том числе платежи в их пользу, совершаемые заемщиком однократно. В этом документе прописано, что при расчете полной стоимости кредита кредитная организация обязана проинформировать заемщика обо всех видах платежей, которые он должен будет выплатить в ее пользу, в том числе указать расчет следующих операций:

- погашение основной суммы кредита;- погашение процентов за пользование кредитом;- уплата суммы комиссии за оформление договора;- уплата комиссии за выдачу кредита;- комиссии за открытие счета и его ведение;- комиссии за расчетное и кассовое обслуживание, за обслуживание кредитной карты.

Также в полную стоимость кредита включаются обязательные платежи страховым компаниям, оплата услуг нотариусов и юристов при составлении различных необходимых документов для залога имущества, переданного в обеспечение по кредиту.

В общую стоимость кредита не входят страховые выплаты ОСАГО, комиссии за получение и погашение кредита наличными деньгами, включая оплату через банкоматы (порой эти проценты могут достигать 3-5 % от общей суммы). Не учитывается также возможная оплата штрафа за просроченный платеж по кредиту, за блокировку карты, удержание комиссии за зачисление средств на кредитную карту сторонними кредитными организациями и т.п.

Все перечисленные платежи существенно увеличивают стоимость кредита для заемщика. Однако в условиях жесткой конкуренции на рынке кредитования, стремясь привлечь клиентов, банки в большинстве случаев отказываются от взимания большинства комиссий, но даже в этом случае стоимость кредита будет выше заявленной в договоре. Это связано с тем, что существует понятие эффективной процентной ставки и сложных процентов. В этом случае в расчет общей стоимости кредита берется размер упущенной выгоды заемщика, которую он мог бы извлечь из своих финансов, если бы не оплачивал ими проценты по кредиту, а положил на депозит под проценты.

Чтобы узнать полный размер стоимости кредита, заемщик перед подписанием договора должен внимательно прочесть документ, под которым будет ставить подпись.

www.kakprosto.ru