Коэффициент фондоемкости: формула расчета для бизнес-плана. Фондоотдача нормативное значение

Коэффициент фондоемкости основных средств. Формула расчета

В статье мы разберем такое экономический коэффициент как фондоемкость, а также формулу расчета показателя для бизнес-плана.

Фондоемкость

Фондоемкость – финансовый показатель характеризующий эффективность управления основными производственными фондами и показывает величину основных средств на единицу произведенной (проданной) продукции. К основным средствам производства относят: здания, сооружения, оборудование, машины, транспорт, производственный инвентарь, т.е. то что обеспечивает производственный процесс предприятия. Данный показатель активно применяется в странах с социалистической экономикой для обоснования планов производства в разрезе всей страны.

Формула расчета коэффициента фондоемкости

Коэффициент фондоемкости обратно пропорционален фондоотдаче и формула расчета имеет следующий вид:

Для расчета данного коэффициента используется как бухгалтерская, так и производственная отчетность, показывающая объем произведенной продукции.

На практике используется модификация коэффициента фондоемкости, где используются среднегодовое значение основных производственных фондов, а также выручка от реализации произведенной продукции. Данный показатель рассчитывается только по бухгалтерскому балансу, и формула имеет следующий вид:

Данная формула фондоемкости отражает степень окупаемости основных производственных фондов.

Анализ коэффициента фондоемкости

Данный коэффициент не имеет общепринятого нормативного значения и анализируется в динамике за несколько лет. В таблице ниже показан анализ фондоемкости предприятия в динамике.

| Значение показателя | Анализ динамики коэффициента |

| Кфонд.е ↗ | Увеличение показателя фондоемкости показывает снижение эффективности производства продукции. |

| Кфонд.е ↘ | Снижение коэффициента фондоемкости показывает увеличение эффективности использования производственного оборудования и мощностей при выпуске продукции. |

| Кфонд.е > К*фонд.е | Превышение уровня фондоемкости над среднеотраслевым значением (*) показывает снижение эффективности производства продукции по отношению к аналогичным компаниям отрасли. |

| Кфонд.е < К*фонд.е | Снижение уровня фондоемкости по отношению к среднеотраслевому значению (*) показывает увеличение результативности использования основных производственных фондов. |

Фондоемкость отраслей

Коэффициент фондоемкости характеризует уровень оптимизации всего процесса производства продукции и применяется в оценке эффективности, как предприятий, так и отраслей. Фондоемкость отрасли показывает отношение производственных фондов к валовой товарной продукции.

Выделяют два типа фондоемкости отрасли: прямую и полную. Прямая отражает результативность основных производственных фондов задействованных в создании продукции, тогда как полная фондоемкость включает помимо основных средств, фонды косвенно участвующие в производстве продукции. В настоящее время данный показатель является вспомогательным, нежели фондоотдача. Более подробно про фондоотдачу читайте в статье «Фондоотдача основных производственных фондов«.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Фондоотдача основных средств

Актуально на: 20 сентября 2017 г.

Как рассчитываются показатели движения основных средств, мы рассказывали в нашей консультации. Однако не менее важным в анализе основных средств является оценка эффективности их использования. Ключевым показателем здесь выступает показатель фондоотдачи. О том, как его рассчитать, расскажем в этом материале.

Как определить фондоотдачу

Коэффициент фондоотдачи отражает объем выпущенной продукции на единицу стоимости основных средств. Учитывая, что преобладающую роль в производстве продукции играет основное производственное оборудование, именно его величина обычно используется в качестве показателя стоимости основных средств. Коэффициент фондоотдачи рассчитывается по итогам года или иного отчетного периода. Так, формула для определения годовой фондоотдачи (ФО) такая:

ФО = ВП / ОПФСГ,

где ВП – стоимость выпущенной продукции за год;

ОПФСГ – среднегодовая стоимость основных производственных фондов.

Под стоимостью выпущенной продукции часто понимается выручка от продаж. Она соответствует величине, отраженной по строке 2110 «Выручка» Отчета о финансовых результатах (Приказ Минфина от 02.07.2010 № 66н).

Среднегодовая стоимость основных производственных фондов (ОПФСГ) рассчитывается по формуле:

ОПФСГ = (ОПФН + ОПФК) / 2,

где ОПФН и ОПФК – стоимость основных производственных фондов на начало и конец года соответственно.

Информация о стоимости основных производственных фондов может быть получена из данных аналитического учета к счету 01 «Основные средства» (Приказ Минфина РФ от 31.10.2000 № 94н). В расчете может использоваться как первоначальная, так и остаточная стоимость основных производственных фондов. Естественно, при анализе должна обеспечиваться сопоставимость показателей. Это значит, что при сравнении показателей фондоотдачи за несколько лет порядок расчета стоимости основных производственных фондов должен быть одинаковым.

Когда под объемом выпущенной продукции в формуле расчета фондоотдачи понимается выручка от продаж, а не просто стоимость произведенной продукции, показатель фондоотдачи также иногда именуется коэффициентом оборачиваемости, или оборота.

Коэффициент фондоотдачи анализируется в динамике, а также сравнивается со среднеотраслевыми значениями или показателями контрагентов. Естественно, единого нормативного значения коэффициента для всех организацией не существует. Ведь, например, в фондоемких отраслях потребность в основных производственных фондах выше, а, следовательно, и коэффициент фондоотдачи будет ниже. Рост показателя фондоотдачи в общем случае свидетельствует о повышении эффективности использования основных производственных фондов.

Конечно, изменение коэффициента фонодоотдачи может быть обусловлено факторами, не связанными напрямую с увеличением выпуска продукции в натуральном выражении или приобретением (выбытием) основных производственных фондов. Так, к примеру, рост инфляции при неизменной величине основных фондов обычно ведет к повышению коэффициента фондоотдачи. А, например, переоценка основных средств в виде их дооценки при неизменности выпуска ведет к снижению показателя фондоотдачи.

Коэффициентом, обратным фондоотдаче, является показатель фондоемкости. Он отражает затраты основных производственных фондов на 1 рубль выпускаемой продукции. Это значит, что формула для годовой фондоемкости (ФЕ) может быть представлена так:

ФО = ОПФСГ / ВП

Поскольку данный коэффициент является обратным к фондоотдаче, его рост свидетельствует о снижении уровня эффективности использования основных производственных фондов организации.

glavkniga.ru

Формула фондоотдачи основных средств

Понятие фондоотдачи

Формула фондоотдачи основных средств показывает количество единиц дохода, приходящихся на каждый рубль стоимости основных фондов.

Основные средства (фонды) считаются немобильными средствами, которые включены в основное имущество предприятия. Среди объектов основных средств можно назвать:

- Здания и сооружения,

- Технические средства,

- Линия электропередачи,

- Транспортные средства,

- Патенты, лицензии и др.

Формула фондоотдачи основных средств включает в себя доход компании, представляющий собой тип прибыли (выручку или реализационную прибыль).

Порядок расчета фондоотдачи

Для вычислений по формуле фондоотдачи основных средств необходимо использовать два показателя, отражающие основные стороны функционирования организации:

- сумму доходов,

- стоимость основных средств.

Самым точным является вычисление по такому виду дохода как выручка. Именно посредством выручки происходит отражение первичного результата реализации товара (выполнения работ, оказания услуг). В некоторых ситуациях за доход принимают прибыль предприятия от реализации.

В расчетах используется полная стоимость основных средств либо стоимость только активной части. Активная часть представляет собой средства, которые непосредственно принимают участие в процессе производства.

Формула фондоотдачи основных средств

Для определения фондоотдачи на предприятии применяется две формы бухгалтерской отчетности:

- Форма № 1 (бухгалтерский баланс), определяющая стоимость основных фондов.

- Форма № 2 (отчет о прибылях и убытках), определяющая величину выручки.

Формула фондоотдачи основных средств в соответствии со строками баланса выглядит следующим образом:

Фотд= стр. 2110 / стр. 1150 *100%

Здесь Фотд – фондоотдача (%),

Стр. 2110 выручка из формы 2,

Стр. 1150 – стоимость основных средств из формы 1.

Для более точного расчета важно определение среднегодового размера стоимости основных фондов. Это действие производится путем сложения показателей 1150 строк баланса начала и конца периода и делением полученной суммы напополам.

В расчетах помимо выручки часто используется прибыль от реализации, при этом в формулу подставляется строк 2200 ОФР вместо 2110 строки.

Значение фондоотдачи основных средств

Формула фондоотдачи основных средств дает возможность рассмотрения и оценки эффективностииспользования основных средств в процессе производственной деятельности и извлечения прибыли.

Показатель фондоотдачи целесообразно оценивать в динамике, проводя анализ по нескольким периодам. В процессе резкого роста стоимости основных фондов (например, при запуске нового цеха) появляется возможность уменьшения показателя фондоотдачи, поэтому необходимо проводить анализ и других характеристик, имеющих отношение к использованию имущества и видами прибыли.

В случае роста величины основных фондов, происходит дальнейший рост фондоотдачи. Формула фондоотдачи основных средств позволят проводить анализ слабых мест в процессе инвестирования иразработку наиболее эффективной стратегии вложения в основные фонды компании.

Норматив показателя фондоотдачи

Показатель фондоотдачи не имеет определенного, единого нормативного значения. Любая организация может определить свой собственный уровень допустимых значений в области оборачиваемости основных фондов

В общем смысле, коэффициент фондоотдачи предназначается для оценки характера тенденций, его необходимо определять в динамике за несколько лет.

Примеры решения задач

ru.solverbook.com

Фондовооруженность труда. Формула расчета

aВ статье мы рассмотрим такой экономический показатель как – фондовооруженность, который применяется для оценки компаний и бизнес-планов.

Фондовооруженность труда

Фондовооруженность труда (аналог: Fixed capital per worker, капиталовооруженность) – показатель отражающий эффективность использования производственных фондов предприятия. Другими словами коэффициент отражает степень обеспеченности персонала основными средствами производства. К основным средствам производства относят: станки, инструмент, оборудование, машины, транспорт, здания, сооружения, производственную инфраструктуру и т.д.

Формула расчета фондовооруженности

Фондовооруженность (Кфонд.в ) рассчитывается по бухгалтерскому балансу и представляет собой отношение среднегодовой стоимости основных средств к среднесписочной численности персонала. Коэффициент показывает стоимость в рублях основных производственных фондов приходящихся на одного рабочего и рассчитывается по формуле:

В практике экономического учета в течение рассматриваемого периода оценка фондовооруженности стоимость основных средств может меняться вследствие выбытия или ввода. Поэтому необходимо рассчитать остаточную стоимость основных средств, в результате формула расчета фондовооруженность будет иметь следующий вид (в течение года):

где:

ОСвв – основные средства введенные в течение года;

ОСвыб – основные средства производства выбывшие в течение года;

N1 – количество месяцев использования введенных основных средств;

Анализ фондовооруженности труда

Увеличение фондовооруженности основных средств повышает производительность труда рабочего персонала. Все основные средства делятся на два класса: активные и пассивные. К первой группе относят – станки, оборудование, машины и т.д. Вторую группу составляют – здания, сооружения и т.д. Анализ динамики изменения активных основных средств позволяет определить характер автоматизации производственного процессе. Повышение автоматизации производства положительно отражается на конкурентоспособности и инвестиционной привлекательности предприятия.

| Кфонд.в ↗ | Увеличение эффективности использования основных производственных фондов предприятия |

| Кфонд.в ↘ | Уменьшение эффективности использования основных производственных фондов предприятия |

В процессе анализа эффективности использования основных производственных фондов помимо коэффициента фондовооруженности используют: фондоотдачу, фондорентабельность и фондоемкость. Более подробно про фондоотдачу читайте в статье: «Фондоотдача основных производственных фондов«.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Расчет фондоотдачи (пример) :: BusinessMan.ru

Успех – это 1% таланта и 99% упорства. Применимо это мудрое правило и к предпринимательской деятельности. Поэтому залог ее успешности – это грамотное стратегическое и оперативное планирование. Для его осуществления нужен расчет фондоотдачи и других финансовых показателей. Они используются для глубокого понимания текущей ситуации и построения перспективных для предприятия сценариев.

Основные средства

Расчет фондоотдачи, как и любого показателя, логично начать с определения ее составляющих. Основные средства (фонды) – это одна из них. Они являются одним из важных производственных факторов. Основные фонды представляют собой средства труда, которые сохраняют свою форму при участии в процессе выпуска товаров. Они служат предприятию больше одного года (производственного цикла), в чем и состоит их отличие от оборотных активов. Стоимость основных средств по мере их износа переносится на готовую продукцию с помощью амортизации.

Виды фондов

Для учета основных средств (ОС) в бухгалтерском учете используется их классификация по составу и структуре. Выделяют следующие группы фондов:

- Производственные здания (цехи, склады, лаборатории).

- Другие сооружения (различные инженерно-строительные объекты, которые создают инфраструктуру для выпуска продукции, например, дороги и туннели).

- Передаточные сети (электрические, газовые, тепловые).

- Оборудование и машины.

- Транспортные средства.

- Инструмент.

- Производственный и хозяйственный инвентарь.

- Рабочий скот и многолетние насаждения.

- Другие фонды (в том числе музейные и библиотечные ценности).

Анализ основных средств

Изучение фондов в распоряжении предприятия осуществляется по четырем направлениям:

- Анализ структуры ОС и динамики их роста или уменьшения. К его задачам относят оценку размера капитала и его структуры. На этом этапе осуществляется также определение характера влияния основных средств на финансовое положение предприятия.

- Анализ эффективности использования ОС. Его задачи – определение направления движения средств и времени их полезной эксплуатации, вычисление интегральных показателей. На этом этапе осуществляется и расчет показателя фондоотдачи.

- Анализ эффективности затрат на обновление оборудования. К его задачам относят определение необходимых издержек на текущий и капитальный ремонт.

- Анализ эффективности вложений в ОС. Его задача – оценка привлеченных займов и их влияния на производство.

Значение фондоотдачи

Данный показатель иллюстрирует отношение валовой прибыли к основным средствам. Фондоотдача характеризует эффективность работы предприятия. Данный показатель использовался еще во времена СССР. Расчет фондоотдачи основных фондов позволяет определить, сколько реализованной продукции приходится на каждую единицу стоимости необоротных средств. По своей сущности этот показатель стоит в одном ряду с амортизацией и рентабельностью выпуска. На основании этих трех показателей можно сделать вывод о том, насколько эффективно работает предприятие. Для начала стоимость выпущенной продукции сравнивают с объемом основных средств. Затем чистую прибыль сравнивают с необходимыми амортизационными отчислениями. Расчет фондоотдачи основных средств позволяет понять, является ли необходимой, в частности, покупка нового оборудования. Если расходы меньше будущих доходов, то такое приобретение рентабельно.

Расчет фондоотдачи

Анализ эффективности использования основных средств – это одна из составляющих грамотного менеджмента. Расчет фондоотдачи может осуществляться с использованием нескольких формул. Но в принципе они все сводятся к основной. Расчет фондоотдачи по балансу начинается с определения выпуска и первоначальной стоимости основных средств. В зарубежной литературе этот показатель называют коэффициентом оборота. Он используется не только для оценки эффективности использования ОС, но и для сравнения работы внутри отрасли. Одним из таких индикаторов является фондоотдача. Пример расчета позволяет понять, сколько продукции приходится на рубль основных средств.

Элементы улучшения функционирования предприятия

Успешная работа предприятия хорошо прослеживается по динамике показателей анализа основных средств. На фондоотдачу влияют следующие факторы:

- Структура оборудования и его обслуживание.

- Соотношение фондов различного назначения.

- Загрузка производственных мощностей.

- Благоприятные рыночные факторы.

Однако фондоотдача не учитывает, например, изменение качества выпускаемой продукции. Поэтому важно обратить внимание отдельно на этот показатель при расчете.

Факторы роста эффективности использования ОС:

- Техническое перевооружение и реконструкция действующих предприятий.

- Изменение структуры основных фондов.

- Использование более новых моделей оборудования взамен устаревших.

- Улучшение производительности оборудования за счет увеличения времени его использования и времени эксплуатации.

- Автоматизация выпуска продукции.

- Увеличение количества смен и ликвидация простоев оборудования.

- Улучшение использования вновь введенных мощностей.

Эффективность работы

Цель работы предприятия – коммерческая выгода. Для этого любой бизнес стремится уменьшить расходы и увеличить свои поступления от основной деятельности. Поэтому проблема увеличения эффективности функционирования является центральной в рыночных отношениях. Конкурентоспособность предприятия зависит от успешности ее решения. Эффективность измеряется величиной прибыли на каждый рубль вложений. Если расходы на покупку нового оборудования превышают предполагаемые в будущем доходы, то эта инвестиция является совсем не рентабельной. Ясное представление о текущей ситуации на предприятии позволяет грамотно планировать будущее. Главное – это нейтрализовать угрозы внешней среды за счет своих сильных сторон. Для этого предприятие должно выявить методы повышения производительности основных фондов. Так оно уменьшит издержки выпуска продукции и обеспечит увеличение валовой прибыли.

Ревизия как контрольная проверка

Любое предприятие – это сложный хозяйственный организм. Поэтому сложно представить его существование без постоянных ревизий. Они могут проводиться как отдельные мероприятия или как составляющие финансового контроля деятельности. К целям ревизии ОС относят:

- Проверку правильности документального оформления финансовых операций.

- Определение первоначальной стоимости ОС на балансе.

- Проверку правильности расчета амортизационных отчислений.

- Определение остаточной стоимости ОС.

- Проверку законности и правильности отраженных в бухгалтерском учете хозяйственных операций.

- Оценку состояния ОС, их сохранности и производительности.

Таким образом, фондоотдача неразрывно связана с производительностью. Расчет этого показателя позволяет разобраться в текущей ситуации на предприятии и спланировать его дальнейшее развитие. Для правильного определения фондоотдачи нужно сначала понять, что такое основные средства и какие факторы влияют на увеличение их производительности при выпуске продукции.

businessman.ru

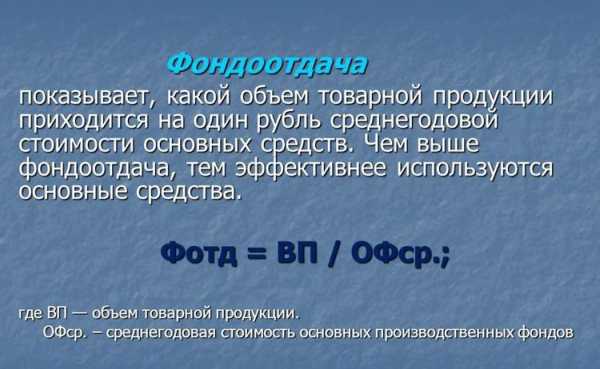

фондоотдача, фондоемкость, среднегодовая стоимость основных фондов

Основные фонды (ОФ) – наиважнейший элемент национального богатства. Это понятие характеризует материальные ценности, которые создаются и многократно используются в производстве, и стоимость которых по частям переносится на изготавливаемую продукцию и услуги, без изменения собственной натуральной формы.

Основные фонды в бухгалтерском учете отражаются таким образом, чтобы были видны их изначальная стоимость, физическое состояние и финансовые потери.

Учет основных фондов принято осуществлять в натуральной и денежной формах. Денежная оценка позволяет характеризовать структуру, состав, общую величину, динамику, величину амортизационных отчислений.

Такие показатели, как фондоемкость, фондоотдача, фондовооруженность дают возможность оценить экономическую эффективность использования ОФ. Базой для их вычисления служит среднегодовая стоимость основных фондов

Оценку состояния и качества основных фондов осуществляют:

- по изначальной стоимости, состоящей из цены приобретения, стоимости доставки и установки объекта, являющейся неизменной весь период функционирования основных средств, кроме случаев их частичной ликвидации или реконструкции;

- по восстановительной стоимости, отражающей затраты, необходимые для приобретения аналогичных объектов основных фондов в текущих условиях рынка;

- по остаточной стоимости, которая является разностью изначальной балансовой стоимости и величины амортизации.

Наличие ОФ в целом, а также отдельно по видам, их оценочные показатели могут быть вычислены на любую дату, или за какой-то определенный период времени. В первом случае получают моментные показатели, во втором – так называемые интервальные, то есть средние за период. Динамика движения основных фондов и их фактическое наличие показываются ежемесячно.

Важным показателем, необходимым в бухгалтерском учете для характеристики эффективности предприятия, является среднегодовая стоимость основных фондов, формула для ее вычисления

Фсг = Фн + Фвв*n1/12 - Фв*n2/12,

где обозначена стоимость основных фондов: Фвв - вновь введенных, Фв - выбывших, Фн - на начало года. Обозначение n1 и n2 – это количество месяцев действия соответственно введенных и выбывших ОФ.

Если объекты основных фондов вводились в эксплуатацию или выбывали в разные периоды в течение года, то среднегодовую стоимость этих объектов рассчитывают отдельно по каждому с учетом срока фактического использования, результаты затем складывают.

Для того чтобы оценить, насколько эффективно применяются основные фонды, пользуются обобщающими показателями, а именно фондоотдачей, фондоемкостью, фондооснащенностью и т.д.

Фондоотдача показывает, как соотносятся объем валовой продукции и среднегодовая стоимость основных фондов, то есть какой объем выпущенной продукции или услуг приходится на единицу вложенных в основные фонды средств. Более эффективная работа предприятия характеризуется более высоким показателем фондоотдачи.

Фондоемкость, по сути, величина, обратная фондоотдаче. Приходящаяся на единицу произведенной продукции или выполненных услуг, среднегодовая стоимость основных фондов служит для оценки использования ОФ.

При уменьшении фондоемкости соответственно увеличивается фондоотдача, это свидетельствует о том, что эффективность использования основных средств повышается. На величину фондоотдачи и фондоемкости огромное влияние оказывает фондовооруженность – среднегодовая стоимость основных фондов в расчете на среднесписочную за год численность работников.

Знания правильного расчета обобщающих показателей по основным фондам необходимы руководителям, бухгалтерам и экономистам для того, чтобы принимать соответствующие шаги по усовершенствованию работы предприятия.

fb.ru

Фондоотдача (расчетные коэффициенты)

Если говорить об эффективности деятельности того или иного предприятия, а именно о конкретных экономических показателях, то непременно в центре внимания окажутся показатели фондоотдачи. Потому, что именно этот показатель, а точнее его математическое выражение дает возможность судить о сложившейся ситуации, а также делать определенные прогнозы и выводы. Так, эксперты могут получить всю интересующую их на определенном этапе работы информацию, а также узнать каким образом была построена та или иная хозяйственная деятельность, и каковой была реакция на эти действия со стороны рынка (его коммерческих представителей).

Фондоотдача являет собой не что иное, как обобщенный экономический показатель. Он в свою очередь характеризует точный уровень или так называемый эквивалент эффективности работы основных производственных фондов. Для создания максимально удобных и подходящих с точки зрения производительности, условий работы общий коэффициент фондоотдачи рассчитывают как для предприятия (индивидуально), так и для всей отрасли в целом.

В свое время это понятие было введено в сферу экономической деятельности различных стран, но позднее в связи с определенными обстоятельствами претерпело весьма серьезных изменений, которые коснулись не только названия данного определения, а и его смыслового содержания. Так, к примеру, практически во всех англоязычных странах понятия фондоотдача как такового и вовсе не существует. Потому, что данное определение там используется в несколько ином контексте, а именно в качестве общего коэффициента оборота (в некоторых источниках можно встретить аналог данного определения «коэффициент оборачиваемости»). Безусловно, речь идет об обороте основных активов и денежных средств. Но если проанализировать все основные этапы работы и в итоге сравнить эти два определения, сразу же очевидным станет то, что это определение является неким тождеством для ранее рассмотренного определения «фондоотдача».

Если рассматривать этот процесс с экономической точки зрения, то без особых сомнений и колебаний можно признать его успешным (причем успешным во всех отношениях) финансово-экономическим маневром. Так как фондоотдача главным образом используется для улучшения динами, а также изменения всех необходимых параметров, в том числе и параметров эффективности работы основных фондов, которые находятся на балансе предприятия. Помимо всего прочего, фондоотдача за счет своих основных особенностей способна облегчить и заметно упростить обязательный процесс оценки (в некоторых источниках о нем говорят в контексте стандартного сравнительного анализа). Таким образом, оценка эффективности использования предприятием основных оборотных средств, производится не одним, а сразу несколькими предприятиями. Но самое главное то, что осуществляется данный процесс, в пределах только одной отрасли.

Бухгалтерский учет и аудит сегодня предусматривает для фондоотдачи специальный шаблон, по которому, собственно говоря, и производится расчет основных показателей. Самый простой вариант расчета представлен в виде обобщенной формулы. В числителе располагается показатель годовых объемов товара или конкретной продукции (разумеется, в стоимостном или же натуральном выражении). Важно учесть то обстоятельство, что показатель годовых объемов продукции определяется непосредственно в момент расчет фондоотдачи.

А вот в знаменателе необходимо указать полную балансовую стоимость производственных и основных фондов. После чего в результате деления, при верном соотношении числителя и знаменателя можно получить точное численное выражение, или так называемый коэффициент фондоотдачи.

Этот показатель является весьма ценным, так как с его помощью можно определить не только общее количество продукции, но еще и соотношение общего количества продукции к определенной денежной единице основных и производственных фондов.

В процессе ведения бухгалтерского учета бухгалтер конкретного предприятия имеет право рассчитывать показатели фондоотдачи с учетом определенных особенностей. Но чаще всего используется фиксированная форма расчета, а именно:

- Расчет по всем типам;

- Расчет только по активным производственным и основным фондам.

Многие предприятия в процесс расчета данного показателя допускают одну очень серьезную ошибку, рассматривая коэффициент фондоотдачи в качестве некой базовой или постоянной величины. Это не верно, так как пока, к сожалению еще не выведена формула, которая могла бы рассчитать нормальный (фиксированный), стандартный и при этом подходящий для всех показатель фондоотдачи. Более того, вероятность существования данной формулы не велика. Так как основные ее компонентные составляющие непрерывно колеблются. Их основные коэффициенты варьируются. Конечно же, особое воздействие на этот процесс оказывают так называемые отраслевые особенности производства, а также другие не менее важные, если не сказать большего – решающие факторы. Разумеется, речь идет об общем уровне инфляции, и прочих инфляционных изменениях. С этой целью, собственно говоря, и внедряются специальные методы и комплексные подходы, которые, прежде всего, направлены на полную переоценку и реструктуризацию основных фондов.

Существует мнение о том, что, чем выше коэффициент и общие показатели фондоотдачи в определенной отрасли или на конкретном предприятии, тем более эффективно в перспективе будут использованы основные средства этой компании (отрасли). При этом, абсолютно никакого значения не имеет факт занятости (участия) предприятия в процессе производства. Или другими словами, коэффициент фондоотдачи дает уникальную возможность понять (сделать предварительные прогнозы и расчеты), на какую прибыль может рассчитывать та или иная компания, после очередного вложения.

Ни в коем случае не нужно путать определение «фондоотдача» с определением «фондоемкость». Так как, по сути, фондоемкость являет собой показатель (выражение) обратное фондоотдаче. И в этом не сложно убедиться, используя даже самые элементарные расчеты.

И в заключение хотелось бы обратить внимание на то, что показатели фондоотдачи (разумеется, речь идет о фактических показателях) непременно должны сравниваться с динамикой, которая была зафиксирована в прошедшем периоде.

Оцените статью: Поделитесь с друзьями!dela.biz