Годовая процентная ставка по кредиту — что это. Годовая ставка кредита

Эффективная процентная ставка или полная стоимость кредита

Вы никогда не замечали, что обращаясь за кредитом в различные банки, при одинаковых процентных ставках, общая переплата почему-то различается? Или более того, в банке, предлагающем большую процентную ставку, переплата будет ниже, чем в соседнем учреждении со ставкой по кредиту на несколько пунктов меньше.

Почему так происходит? Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заемщику?

Что такое годовая процентная ставка по кредиту?

Если вы видите, что банк предлагает 20% годовых, то это значит, что за кредит вы переплатите ровно 20%? Вовсе нет и это ошибка многих заёмщиков, которые доверяются первым увиденным цифрам не вникая в сам расчёт будущего долга.

1. Во-первых, указанная ставка по кредиту будет начисляться на остаточную задолженность пропорционально количеству месяцев в году.2. Во-вторых, если кредит взять, допустим, на три года, то ставка в 20% будет применяться отдельно к каждому году выплаты долга (если не применялось досрочное погашение).3. В-третьих, она не отражает реальной сути переплаты, а является лишь финансовым инструментом для расчёта задолженности. Годовой процент не учитывает разнообразные комиссии и платежи, которые банк также приписывает к кредиту.

А для расчёта реальной переплаты по кредиту применяется совсем другой финансовый инструмент — эффективная процентная ставка по кредиту или, как её еще называют ПСК (полная стоимость кредита).

Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заёмщику? Что в себя включает эффективная процентная ставка?

Эффективная процентная ставка или полная стоимость кредита

Эта ставка учитывает абсолютно все траты заёмщика, связанные с оформлением любого вида кредита, такие как:— комиссия за выдачу кредита;— комиссия за сопровождение сделки;— комиссия за открытие счёта и его ведение;— комиссия за кассовое обслуживание и пр.

Эффективная годовая процентная ставка

Кроме стандартных комиссионных, в эффективную процентную ставку банки включают прочие сборы, в зависимости от вида банковского кредита. Например, если оформляется заём с оставлением залога в виде недвижимости или транспорта, то в полную стоимость кредита включаются и затраты банка на проведение оценки залогового имущества. Сюда же можно отнести услуги нотариуса, необходимые при совершении некоторых кредитных сделок.

Если заёмщик подключается к различным программа страхования: жизни, потери трудоспособности, на случай сокращения, защиты залога и прочие, то стоимость данных услуг также отражается в полной стоимости кредита, хотя эти средства идут на оплату услуг не самого банка, а страховых компаний.

Что не входит в эффективную процентную ставку?

Эта ставка не учитывает различных штрафов и пеней, которые могут применяться к заёмщику в случае нарушения кредитного договора. Не включаются сюда и комиссионные за внесение ежемесячных платежей. Размер этих платежей невозможно спрогнозировать или их вообще может не быть. Если это будет кредит наличными с зачислением средств на пластиковую карту или кредитная карта, то комиссионные за обналичивание средств в этом случае не будут включены в эффективную процентную ставку по кредиту.

Как рассчитывается эффективная процентная ставка?

Расчёт эффективной процентной ставки ведётся по специальной формуле, разработанной Центробанком. Конечно, вычислением можно заняться и самому, зная все дополнительные платежи, включаемые в кредит, но вообще, банки обязаны перед началом оформления озвучить её значение.

Не рекомендуем вам самостоятельно рассчитывать эффективную процентную ставку, так как правильного результат вы всё равно не получите.

Как можно повлиять на полную стоимость кредита?

Размер эффективной процентной ставки одного и того же кредита может увеличиваться или уменьшаться в виду изменений условий кредитования, например, срока выдачи средств. Это связано с тем, что если кредит оформляется на год, то все комиссии распределяются равной суммой на каждый месяц. А если заём оформляется на два года, то сумма комиссионных делится не на 12, а на 24 месяца. Вот и получается, что эффективная процентная ставка в первом случае будет выше.

Еще одно условие выдачи, влияющее на размер полной стоимости кредита — вид ежемесячных платежей. Это могут быть аннуитентные (всегда одинаковая сумма каждый месяц), дифференцированные (когда каждый месяц ежемесячный платёж идет на уменьшение) или буллитные (при такой схеме заёмщик сначала выплачивает проценты банку, а только потом основной долг). Если сравнить эти три вида платежей, то при дифференцированном эффективная ставка будет ниже всего.

Зачем заёмщику знать эффективную ставку?

Ну, начнём с того, что по закону каждый банк, начиная оформлять кредит, обязан сообщить заёмщику полную стоимость кредита. Но на деле всё выходит иначе, заёмщики ошибочно считают годовую процентную ставку основным показателем переплаты, а банки не спешат оглашать эффективную. Если банк не говорит об эффективной ставке первым, то пусть заёмщик сам начинает интересоваться её значением.

Знание эффективной ставки позволяет заёмщику объективно оценивать кредитные предложения. Один банк может предлагать годовую ставку в 15%, но при этом значение полной стоимости кредита будет равно 40%, а другой предлагает годовую 25%, но его эффективная ставка будет равняться 30%.

Прежде чем браться за оформление кредита, обязательно узнавайте у банка значение эффективной процентной ставки, это единственный реальный показатель переплаты.

Мы стараемся, чтобы финансовая грамотность населения нашей страны росла день ото дня, поэтому читайте наши статьи и добавляйте сайт hbon.ru в закладки.

hbon.ru

Годовая ставка по кредиту

Годовая ставка по кредиту – это стоимость Вашего кредита. Проще говоря, банк дает своему клиенту деньги на определенный срок в пользование, а за это заемщик должен заплатить банку и, соответственно, вернуть сумму кредита.

Разные банки предлагают разные процентные ставки, многие рекламные объявления сбивают с толку потенциальных заемщиков, а сотрудники банков предлагают подписать договор с использованием маленького шрифта… В таком разнообразии соблазнов и обманов очень легко потеряться, особенно человеку, который мало смыслит во всех этих кредитах и тому подобных процедурах.

Вот почему нужно разобраться во всех этих вопросах, прежде чем переходить к активным действиям.

Что такое годовая ставка по кредиту?

Как уже было сказано выше, годовая ставка по кредиту – это стоимость кредита, который берет у банка заемщик. Годовая ставка включает в себя не только непосредственную плату банку за пользование его средствами, но и все необходимые процедуры, которые предполагают обслуживание кредита – налоги, комиссии и другие расходы, с которыми столкнется банк во время работы с Вашим кредитом. Таким образом, все эти расходы ложатся на плечи заемщика.

Не раз возникали ситуации, когда банки утаивали информацию от своих клиентов, использовали вставки в договор мелкого шрифта, а потом, если клиент имел серьезные претензии, банки обращались в суд и выигрывали дело. Но совсем недавно вышел закон о том, что банковский сотрудник в обязательном порядке должен докладно и внятно объяснить все подробности кредита, рассказать о том, что входит в процентную ставку и что таковая из себя представляет.

Возможно ли уменьшить годовую процентную ставку по кредиту?

Да, такое возможно. Но для того, чтобы уменьшить процентную ставку по кредиту и сэкономить свои финансы, Вам придется не экономить время. Для того, чтобы банковский сотрудник существенно (или хоть немного) снизил ставку, Вам необходимо доказать свою добросовестность и платежеспособность. Для того, чтобы это сделать, Вам будет необходимо предоставить максимум документов, которые бы наглядно подтверждали Ваши слова. Какие это документы?

Трудовая книга

Свою трудовую книгу стоит демонстрировать представителю банка в том случае, если он там увидит Вас в положительном свете. Если Вы постоянно изменяли свое место работы и не оставались работать в одной организации более года-двух, то такая трудовая книга – это вряд ли то, что Вам нужно демонстрировать. Если же все равно наоборот: Вы посвятили несколько лет своей жизни одному рабочему месту и записей в Вашей трудовой книжке не так уж и много, то таковой можно гордиться и ее стоит взять с собой – она станет хорошим помощником в процессе попыток уменьшить процентную ставка.

Бумаги, которые подтвердят Вашу платежеспособность

Такие бумаги лишний раз докажут банку тот факт, что Вы в состоянии погасить кредит, который Вы берете. Если Ваш доход регулярный, внушающий доверие, то это опять-таки сыграет Вам только на руку. Кроме того, Вы можете доказывать не только состоятельность своего основного дохода, но и предоставить информацию банку и о своих дополнительных доходах. Чем больше подтверждений Вашей платежеспособности и того, что Вы крепко стоите на ногах в финансовом плане, тем более вероятно то, что процент снизится.

Поручитель

Поручителем может выступать человек, заработная плата, которого, выше средней и у коего нет темных пятен в кредитной истории. Наличие поручителя – это еще один плюс для того, кому хотелось бы снизить годовую ставку по кредиту.

Что стоит помнить, так это то, что чем скорее Вы хотите получить кредит, тем больше Вам придется переплатить по процентной ставке. А вот если к этому вопросу Вы подойдете основательно и со всей серьезностью, то сотрудник банка обязательно снизит годовую ставку по кредиту и Вы сможете неплохо сэкономить и сохранить семейный бюджет.

sberbanki-onlajn.ru

Годовая ставка по кредиту

Годовая ставка по кредиту – это стоимость Вашего кредита. Проще говоря, банк дает своему клиенту деньги на определенный срок в пользование, а за это заемщик должен заплатить банку и, соответственно, вернуть сумму кредита.

Разные банки предлагают разные процентные ставки, многие рекламные объявления сбивают с толку потенциальных заемщиков, а сотрудники банков предлагают подписать договор с использованием маленького шрифта… В таком разнообразии соблазнов и обманов очень легко потеряться, особенно человеку, который мало смыслит во всех этих кредитах и тому подобных процедурах.

Вот почему нужно разобраться во всех этих вопросах, прежде чем переходить к активным действиям.

Что такое годовая ставка по кредиту?

Как уже было сказано выше, годовая ставка по кредиту – это стоимость кредита, который берет у банка заемщик. Годовая ставка включает в себя не только непосредственную плату банку за пользование его средствами, но и все необходимые процедуры, которые предполагают обслуживание кредита – налоги, комиссии и другие расходы, с которыми столкнется банк во время работы с Вашим кредитом. Таким образом, все эти расходы ложатся на плечи заемщика.

Не раз возникали ситуации, когда банки утаивали информацию от своих клиентов, использовали вставки в договор мелкого шрифта, а потом, если клиент имел серьезные претензии, банки обращались в суд и выигрывали дело. Но совсем недавно вышел закон о том, что банковский сотрудник в обязательном порядке должен докладно и внятно объяснить все подробности кредита, рассказать о том, что входит в процентную ставку и что таковая из себя представляет.

Возможно ли уменьшить годовую процентную ставку по кредиту?

Да, такое возможно. Но для того, чтобы уменьшить процентную ставку по кредиту и сэкономить свои финансы, Вам придется не экономить время. Для того, чтобы банковский сотрудник существенно (или хоть немного) снизил ставку, Вам необходимо доказать свою добросовестность и платежеспособность. Для того, чтобы это сделать, Вам будет необходимо предоставить максимум документов, которые бы наглядно подтверждали Ваши слова. Какие это документы?

Трудовая книга

Свою трудовую книгу стоит демонстрировать представителю банка в том случае, если он там увидит Вас в положительном свете. Если Вы постоянно изменяли свое место работы и не оставались работать в одной организации более года-двух, то такая трудовая книга – это вряд ли то, что Вам нужно демонстрировать. Если же все равно наоборот: Вы посвятили несколько лет своей жизни одному рабочему месту и записей в Вашей трудовой книжке не так уж и много, то таковой можно гордиться и ее стоит взять с собой – она станет хорошим помощником в процессе попыток уменьшить процентную ставка.

Бумаги, которые подтвердят Вашу платежеспособность

Такие бумаги лишний раз докажут банку тот факт, что Вы в состоянии погасить кредит, который Вы берете. Если Ваш доход регулярный, внушающий доверие, то это опять-таки сыграет Вам только на руку. Кроме того, Вы можете доказывать не только состоятельность своего основного дохода, но и предоставить информацию банку и о своих дополнительных доходах. Чем больше подтверждений Вашей платежеспособности и того, что Вы крепко стоите на ногах в финансовом плане, тем более вероятно то, что процент снизится.

Поручитель

Поручителем может выступать человек, заработная плата, которого, выше средней и у коего нет темных пятен в кредитной истории. Наличие поручителя – это еще один плюс для того, кому хотелось бы снизить годовую ставку по кредиту.

Что стоит помнить, так это то, что чем скорее Вы хотите получить кредит, тем больше Вам придется переплатить по процентной ставке. А вот если к этому вопросу Вы подойдете основательно и со всей серьезностью, то сотрудник банка обязательно снизит годовую ставку по кредиту и Вы сможете неплохо сэкономить и сохранить семейный бюджет.

Рекомендуем статьи по теме:

Годовая процентная ставка по кредиту — что это

Все, кто когда-либо брал кредит, при выборе выгодной для себя программы кредитования обращал внимание в первую очередь на процентную ставку. Каждый заемщик понимает, что чем ниже процент по кредиту, тем меньше будет его конечная стоимость и размер ежемесячного платежа. Но не все до конца понимают, что такое процентная ставка по кредиту, из чего она складывается, а так же как рассчитать стоимость займа, зная это значение.

Содержание:

Что это такое

Многие думают, что если процентная ставка 12%, то общая переплата по кредиту составит именно 12%. Но это большая ошибка, само понятие процент годовых – это тот процент, который высчитывается от всей суммы долга за один год. Если, например, срок кредитования 5 лет, то проценты взимаются за каждый год пользования займом и рассчитываются от остатка основного долга.

Обратите внимание, что чем больше срок кредитования, тем больше переплата, потому что процентная ставка по кредиту отражает ту часть от суммы долга, которая начисляется каждый год.

При оформлении кредита, обращайте внимание на условия договора. Разные финансовые организации начисляют проценты по разным схемам. Ярким примерам являются МФО, там проценты за пользование заемными средствами начисляются ежедневно. Но банки в основном процент рассчитывают на один год.

Из чего складывается процентная ставка

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

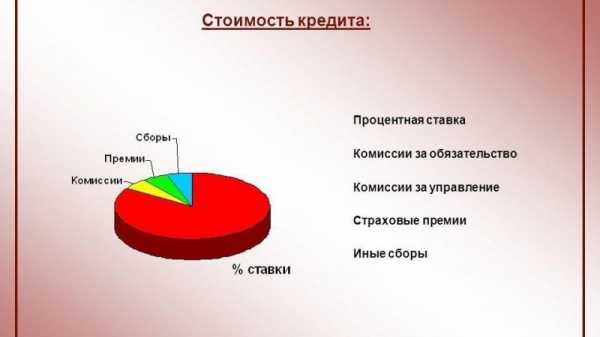

Из чего состоит стоимость кредита

Из чего состоит стоимость кредита

Из чего складывается процентная ставка по кредитам:

- Уровень инфляции, а он в нашей стране около 7% в год.

- Банк не выдает заемщикам собственные средства, поэтому он привлекает вкладчиков, соответственно, на обслуживание депозитных счетов также нужны деньги, которые включены в процентную ставку по кредиту.

- Иногда банки вынуждены сами брать деньги в долг у других финансовых организаций под проценты, заемщики также оплачивают межбанковский процент.

- В каждом банке есть определенный процент неплательщиков, то есть заемщиков, которые не выплатили долг, за это тоже платят заемщики.

- И последнее, банку нужно оправдывать свое существование, оплачивать труд сотрудников, платить за помещения и прочие расходы.

Одним словом, процентная ставка – это компенсация расходов кредитора на собственные нужды и его основной доход.

Низкий процент по кредиту? В чем подвох

Конечно, каждому из нас хочется получить деньги в долг и при этом не переплачивать двойную цену из собственных средств. Но, нужно понимать, что взять кредит бесплатно невозможно, и низкая процентная ставка по кредиту не говорит о том, что он обойдется дешевле.

Во-первых, банки в рекламе всегда указывают минимальный процент по займу, он доступен только единицам. Это рекламный ход, а реальный размер вознаграждения кредитора заемщик узнает только после того, как принесет все документы и оставит заявку на кредит. К тому же зачастую действительно, процент зависит от платежеспособности заемщика, его кредитной истории и прочих обстоятельств. Повышая ставку для того или иного заемщика, банк оправдывает свои риски, заключая с ним договор.

Во-вторых, низкая процентная ставка по кредиту говорит о многом. Банк не упустит своей выгоды, а заемщика ждут следующие расходы:

- Страховые взносы, они прибавляются к ежемесячному платежу.

- Комиссия за открытие и обслуживание кредитного счета.

- Неподъемные штрафы и пени за просроченные платежи.

- Штрафные санкции за досрочное погашение долга.

- Дополнительные сборы за СМС-информирование и прочие сервисы.

Прежде чем оформить кредит, читайте внимательно договор и уточните у специалиста, какие дополнительные средства банк взимает с заемщика.

Виды процентных ставок по кредитам

Думаете, что годовая процентная ставка по кредиту – это величина постоянная? В большинстве случаев да, особенно если речь идет о потребительском или ипотечном кредитовании. Процентная ставка определяется до подписания договора, заемщик получает график платежей и согласно ему оплачивает кредит до конца срока.

Виды процентных ставок по кредиту

Виды процентных ставок по кредиту

Но процентная ставка может быть плавающей, об этом кредитор должен предупредить до подписания договора. Это значит, что кредитор в одностороннем порядке может принять решение об увеличении или уменьшении процентной ставки. А заемщик соответственно обязан будет уплачивать тот процент, который определил кредитор. В основном плавающая ставка чаще применяется по отношению к кредитным картам.

Как рассчитать переплату по кредиту

Формула расчета ежемесячных платежей по кредиту зависит от системы погашения долга. Их может быть аннуитетная и дифференцированная. Разница между ними в том, что аннуитетной системе размер ежемесячных платежей равен на протяжении всего срока кредитования, а при дифференцированной системе он снижается ежемесячно.

Рассчитать стоимость кредита вы можете на официальном сайте любого банка на онлайн-калькуляторе, но точные данные вы получите только у сотрудника после подачи заявки.

К тому же нужно всегда учитывать, что процент по кредиту – это не окончательная стоимость займа, банки в любом случае добавляют к ней комиссии и сборы. Об этом можно узнать только из кредитного договора, потому что при расчете на калькуляторы комиссии и прочие сборы не отражаются.

Как повлиять на процентную ставку

Как говорилось ранее, банки дают деньги в долг каждому клиенту на разных условиях, хотя по одной и той же программе кредитования. Дело в том, что банки принимают решение о выдаче кредита и его стоимости на основании документов, которые клиент готов предоставить. На итоговую стоимость займа влияют такие обстоятельства, как размер заработной платы, обеспечение, кредитная история и даже возраст и семейное положение заемщика.

Чтобы получить максимально выгодное предложение, нужна стабильная и высокооплачиваемая работа, большой трудовой стаж и «чистая» кредитная история. Но, если, например, у заемщика есть досрочно погашенные займы, то для него определят больший процент, причина тому очевидна, банки теряют прибыль, когда клиент рассчитывается ранее запланированного.

В общем, прежде чем брать кредит, поинтересуйтесь не только процентной ставкой, но и дополнительными условиями кредитования. В некоторых банках дополнительные сборы и комиссии уже входят в годовую ставку, соответственно никаких лишних переплат клиент вносить не будет. Но, постольку, поскольку для каждого потенциального заемщика решающую роль при выборе продукта решает его стоимость банкам невыгодно этого делать, и о реальной стоимости займа клиент узнает только при подписании договора.

meshok-creditov.ru

Что такое процентная ставка по кредиту

Многие из нас, так или иначе, сталкивались с понятием кредита, как займа денег под обусловленный процент. Это очень полезная обществу услуга, поскольку в нашем государстве, без кредита некоторым слоям населения приходится крайне тяжело. Главным преимуществом кредитования, которое и сделало его столь популярной отраслью (не считая самих денежных средств, разумеется) это гибкость. Вот так вот просто, гибкость в возможностях. Ведь индивидуальный подход к кредитованию каждого гражданина делает всю систему в целом неимоверно широкой.

Заемные средства в наше время можно получить для практически любых, законных целей (у незаконных кредиторов можно и для незаконных целей). Будь то новенький автомобиль в лизинг, бесшумный холодильник, смартфон, ипотечные договора – банки буквально ждут Вас с распростертыми объятиями.

Не может ведь быть все так сладко, верно? Что Вы знаете, о процентной ставке по кредиту? Достаточное количество людей экономически не подкованных берут несколько кредитов, не имея представлений о процентной ставке, а потом возмущаются круглым счетам по кредиту.

Данным материал максимально доходчиво прояснит, что такое процентная ставка по кредиту. Какие они бывают, от чего стоит отталкиваться при выборе процентной ставки, и чего стоит избегать, чтобы не попасть в неприятную, а иногда и вовсе убыточную ситуацию.

Что такое процентная ставка по кредиту – понятие процентной ставки по кредиту

Абсолютное большинство людей, не имеющих особых знаний финансовой структуры, когда принимают решение взять кредит, первым делом обращают свое внимание на процентную ставку. Для того, чтобы понять, что низкая процентная ставка принесет меньше финансовых потерь, не нужно никаких особых навыков, каждый понимает принцип этой работы. Однако обыватель не полностью осознает, каким образом составляется процентная ставка по кредиту, как ее рассчитать, как избавить себя от лишних переплат имея в арсенале понимание принципа работы процентной ставки.

Что такое годовая процентная ставка по кредиту

Большая часть человечества полагает, что с процентной ставкой по кредиту в 10%, столько же будет в процентах и стоимость всего займа, то есть совокупность всех платежей. Большой ошибкой будет располагать таким мнение относительно процентной ставки. Ведь сам термин «процент годовых» кричит заемщику, о своем предназначении.

Если Ваш кредит оформлен на три года значит, и процентная ставка будет с каждым годом увеличиваться. Сама ставка так и останется 10% к примеру, однако это десять процентов от всей суммы задолженности за год. Получается, что процентная ставка изымается с Вас за каждый год пользования заемными средствами, а рассчитываются они от текущего состояния задолженности.

Запомнили – закрепили. Чем больший срок Вашего кредита, тем больше денег будут переплачены. Долг растет каждый год, процент остается таким же, увеличивается только сумма пользования кредитом.

Во время оформления кредита следует внимательно изучать договор, поскольку финансовая структура чрезвычайно широка, и организации не ограничиваются одним шаблоном. В разных учреждениях Вам могут предложить разные процентные ставки, а также методы их начисления. Однако основным инструментов банков все же являются годовые процентные ставки.

Каким образом составляется процентная ставка

Первым критерием установки процентной ставки является процент по кредиту центральной банковской структуры. К примеру, когда годовая ставка Центробанка составляет 10%, ни один финансовый отдел не может установить процент по своему кредиту ниже этой цифры. Стоит также учитывать фактор инфляции, при котором деньги имеют меньшую ценность, а банковские организации теряют в прибыли за счет кредитов под маленький процент.

Основные критерии составления кредитной ставки заключаются в следующем:

• На каком уровне инфляции находится государство в текущий момент.

• Поскольку банки не выдают внутренние средства, они привлекают сторонних вкладчиков. Следовательно, обслуживание депозитов также требует денежных вложений, что тоже входит в состав процентной ставки.

• Нередко банкам приходится также занимать средства у сторонних финансовых учреждений. В состав процентной ставки также входит погашение межбанковского договора о займе.

• Каждый банк обладает определенным процентом неплательщиков. Имеются в виду как люди, которые не полностью погасили задолженность, так и те, кто вовсе не платил. В состав процентной ставки заемщиков также это входит.

• Корпоративные нужды банка. Заработные платы сотрудникам, содержание офисов, другие корпоративные расходы также являются частью процентной ставки.

Простыми словами, процентной ставкой можно назвать возмещение расходов, убытков и прочего, кредитующей стороны.

Какой таится подвох в низких процентных ставках

Какой заемщик не хотел бы получить кредитные средства, при этом, не имея нужды переплачивать свои кровные, на возмещение пользования кредитом? К сожалению, а то и к счастью многих из нас, бесплатных кредитов не бывает, и это стоит понимать. Но еще больше важно понимать, что низкая кредитная ставка не предоставит Вам гарантий на меньшие предстоящие расходы.

Наверняка многие из Вас встречали эти легендарные рекламные ролики с кричащими лозунгами «Ноль по кредиту», «У нас в банке нет процентов» и все в таком духе. Подвох в том, что указанная в рекламе минимальная процентная ставка доступна только ограниченному кругу физических лиц. При помощи таких нехитрых рекламных ходов банк собирает себе аудиторию клиентов, которые реальное положение вещей узнают уже на стадии сбора и подготовки необходимых документов.

Не стоит также забывать, что процентная ставка зависит также от индивидуальных характеристик перспективного клиента банка. Учет платежеспособности заемщика, и других факторов может повлиять на создание высокой процентной ставки для него, а банку возместить всевозможные риски работы с сомнительным клиентом.

Низким процентом банк не потеряет своей прибыли, а вот обратившемуся человеку за кредитом предстоит ряд расходов, которые перечислены ниже:

• К ежемесячным взносам добавляются страховые платежи.

• Дополнительная плата за открытие и последующую работу с лицевым счетом.

• Огромные (без толики преувеличений) штрафы за просрочки.

• Дополнительные платежи за СМС оповещения, рассылки и т.д.

Хотелось бы еще раз уточнить, что внимательное прочтение договора, перед его подписанием это крайне важный пункт. Всего один небольшой пункт, о какой-либо платной услуге, незамеченный Вами, может повлечь за собой колоссальные расходы.

Разновидности процентных ставок

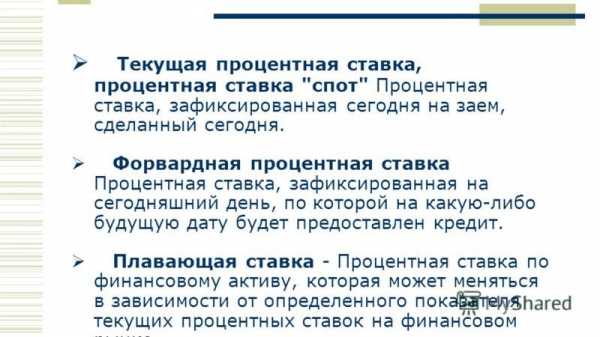

Не стоит ошибочно думать, что есть масса сомнений в стабильности определенной процентной ставки. Для большинства случаев это так и есть. Ставка определяется один раз, заемщику выдается таблица выплат, и средства выплачиваются согласно этой таблице, без каких либо изменений.

Однако есть и другие виды процентных ставок, например:

• Текущая процентная ставка, она же носит характерное определение «спот». Заключается в определении фиксирования процентной ставки сегодня, на сегодня сделанный заем.

• Форвардная ставка. Ставка на будущее. Представляет собой зафиксированную сегодня процентную ставку, кредит по которой будет выдан в будущее время.

• Плавающая ставка. Кредитор при этой ставке имеет полное право изменять ее в большую или меньшую сторону.

Важно: о плавающей ставке кредитор обязан сообщить исключительно ДО подписания Вашей договоренности о взаимоотношениях. Исходя из того, что кредитор может самостоятельно, исключительно из своих соображений (имеется в виду анализ активов клиента, характеристики и т.д.) варьировать размер ставки, об этом необходимо оповещать клиентов. Поскольку клиент будет вынужден погашать заемные средства по вновь указанной процентной ставке. В частности, плавающие ставки используют в отрасли кредитных карт.

Каким образом рассчитывается переплата

Ежемесячные платежи рассчитываются в зависимости от выбранного порядка погашения задолженности. При вариантах аннуитетной (ежемесячная выплата остается неизменной на протяжении всего срока погашения кредита) и дифференцированной (ежемесячный платеж имеет свойство снижаться с каждым последующим месяцем погашения).

Банки, как одна из самых востребованных ныне отраслей, также со всем миром идут в ногу со временем. У каждого банка и любой другой финансовой организации имеется свой сайт, на котором расположен онлайн калькулятор. При помощи вышеупомянутого Вы и можете самостоятельно рассчитать, как и размер доступного Вам кредитного займа, так и годовую процентную ставку (более точными данными обладают консультанты в отделении банка, поскольку учитывается множество деталей).

Не стоит забывать, что процентная ставка, это не полностью вся сумма стоимости займа. Полная сумма, с учетом комиссий и дополнительных сборов, будет доступна Вам непосредственно из кредитного договора.

Как оказать влияние на процентную ставку

Исходя из вышеуказанной информации, вы могли понять, что вопрос кредитования рассматривается в индивидуальном порядке. Программа кредитования может быть одна и та же для разных физических лиц, однако условия имеют место разниться. Это связанно с тем, что банковская структура крайне щепетильно относится к вопросу кредитования и рассмотрению многочисленных обращений, при нынешней то экономической ситуации в стране. Решение о выдаче (или нет) Вам кредитных средств, а также размере займа и процентной ставки, будет основываться на том, какой пакет документов Вы готовы предоставить во время рассмотрения вопроса.

Это может показаться странным, но помимо платежеспособности обратившегося, его трудового стажа и квалификационных навыков, кредитной истории, также могут оцениваться и семейное положение, личностные характеристики и т.д.

Как получить заемные средства с максимальной выгодой для себя

Что такое процентная ставка по кредиту мы уже поняли. Каждый потенциальный заемщик средств желает получить деньги на максимально выгодных для себя условиях. Если переплаты никоим образом не избежать, возможно ли сделать эти условия более благоприятными?

Прежде всего, чтобы стать обладателем «отзывчивой» процентной ставки, необходим ряд условий:

• стабильная работа с престижной заработной платой.

• серьезный трудовой стаж.

• хорошая кредитная история.

Стоит помнить, что Ваша кредитная история является экономически невыгодной банку, если заемные Вами средства погашаются задолго до окончания срока. В такой ситуации безоговорочно будет высокая ставка по проценту. Поскольку, когда банк видит, что теряет с Вами прибыль относительно срока погашения, он перекроет возможные риски высокой ставкой, и это вполне оправданно со стороны финансовой структуры.

Также необходимо кроме процентной ставки по кредиту интересоваться, об условиях предоставления кредитных средств, дополнительных сборах и комиссиях.

Весь пакет дополнительных сборов и комиссий за прочие услуги, в некоторых банков, указывается непосредственно при объявлении процентной ставки.

Ключевое слово «некоторых». Мы ведь помним, что вопрос относительно кредитования несет в себе исключительно индивидуальный характер. К тому же, если банк укажет абсолютно все затраты по стоимости пользования кредитными средствами, непосредственно в процентной ставке – процент окажется крайне велик. Это отпугивает многих потенциальных заемщиков, а значит, лишает банк прибыли. Исходя из этого, о всех предстоящих доплатах за то или иное, возможно узнать только из кредитного договора (мы ведь помним, что нужно внимательно его читать).

Также настоятельно не рекомендуем занимать средства у неизвестных кредиторов. Это чревато тем, что подвох с колоссальной переплатой может и не прописаться в договоре, а в итоге и вовсе выяснится, что с юридической стороны не прав сам заемщик.

Читать так же:

comments powered by HyperCommentsbusiness-ideal.ru

Как рассчитать проценты по кредиту

Большинство людей рано или поздно обращаются к кредитованию, поскольку гораздо проще взять деньги в долг под проценты, чем просить значительную сумму у друзей и знакомых в долг. В нашей жизни порой происходят события, подготовиться к которым заранее сложно, и отложенных на «черный день» денег не хватает. Начитавшись страшных историй в газетах, когда банки за долги отнимают квартиру, машину и последнюю рубашку, большинство людей стараются подготовиться заранее к походу в банк. Узнав все подробности кредита в банке, можно попробовать самостоятельно ответить на вопрос «как рассчитать проценты по кредиту» и узнать размер будущей переплаты.

Практически все банки в настоящее время выдают кредиты, где ежемесячные платежи являются аннуитетными, то есть в графике платежей суммы не меняются. Любой платеж состоит из суммы основного долга и процентов по кредиту (если нет дополнительных ежемесячных комиссий). В самом начале выплат в сумме ежемесячных выплат доля процентов выше, а затем она постепенно уменьшается, а выплаты по основному долгу, соответственно, увеличиваются. Иногда наряду с аннуитетными платежами применяются дифференцированные платежи, когда сумма ежемесячных выплат постепенно уменьшается. Итак, как правильно рассчитать проценты.

Как рассчитать проценты по кредиту.

В каждом аннуитетном платеже обязательно есть аннуитетный коэффициент, от него зависят все дальнейшие параметры кредита. Для того, чтобы рассчитать коэффициент, применяется следующая формула:

AК = КП * (1+КП)N / ((1+КП)N-1)AК — аннуитетный коэффициент;КП — коэффициент процентной ставки

N — срок выплаты кредита в месяцах

КП или коэффициент процентной ставки можно рассчитать по формуле:

КП = ПС/1200 , где ПС – это та годовая процентная ставка, которую рекламирует банк.

Теперь совсем несложно рассчитать сумму, которую вам нужно будет платить банку ежемесячно.

Ежемесячный платеж = Аннуитетный коэффициент * Сумма кредита.

Теперь давайте рассчитаем общую сумму долга, то есть ту сумму, которую вам придется отдать банку за весь срок кредитования.

Полная стоимость кредита = Срок в месяцах * Ежемесячный платеж по кредиту.

Ну а теперь, раз уж мы задались вопросом, как рассчитать проценты по кредиту, посчитаем размер переплаты по ссуде:

Переплата по ссуде = Общая сумма платежей по кредиту – Сумма кредита

Теперь вы можете легко спланировать свой семейный бюджет и траты по кредиту, поскольку для вас теперь не является секретом, как рассчитать проценты.

Эффективная процентная ставка.

Хотелось бы отметить один важный момент. Вы должны четко представлять, что вы имеете в виду, когда пытаетесь понять, как рассчитать проценты по кредиту. Помимо годовой процентной ставки в банке вам могут озвучить эффективную процентную ставку. Эта ставка включает в себя все остальные переплаты по кредиту плюс годовая процентная ставка. Эта ставка гораздо ближе к реальности, чем обычная годовая ставка по ссуде.

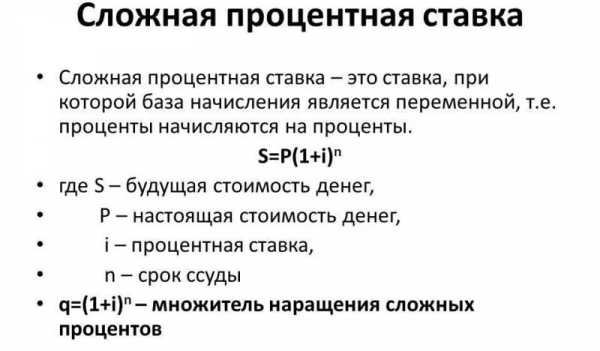

Теперь несколько слов о годовом проценте. Существуют такие понятия, как простой и сложный процент. Сложные проценты начисляются на нарощенную сумму кредита плюс прошлые начисления. Простые проценты начисляются на изначальную сумму. Так вот годовой процент – это сложный процент, и его нельзя рассчитать, если брать изначальную сумму кредита. Почему нельзя? Проценты каждый месяц начисляются на остаток основного долга, а не на всю сумму, а начисление производится по принципу аннуитетов.

Не стесняйтесь в банке попросить примерный график платежей и сравнить итоговую сумму переплаты с той, которая получилась у вас. И не забудьте при расчетах общей суммы кредита приплюсовать туда все суммы комиссий и страховок, которые банк непременно с вас возьмет.

fb.ru

Что такое процентная ставка в банке?

Многие граждане активно пользуются услугами банков. Финансовые организации предоставляют кредиты, вклады, по которым начисляются проценты. К этому вопросу надо подойти очень внимательно, чтобы в дальнейшем не возникло сложностей. Если при займе каждый клиент желает получить низкую процентную ставку, то при вкладывании собственных средств – более выгодную. Но каждый банк выдвигает свои условия по услугам. Что такое процентная ставка, и как она рассчитывается?

Определение

Многие считают, что если процент составляет 12 %, то и вся переплата равна 12 %. Но это не верно, поскольку этот показатель рассчитывается за год. Если, к примеру, кредит оформляется на 5 лет, то процент высчитывается за каждый год пользования деньгами. Взимается он от остатка. Чем больше период кредитования, тем больше переплата.

С оформлением договора следует обращать внимание на условия. Все финансовые учреждения начисляют разный процент. Например, МФО насчитывают переплату за каждый день, а в банках обычно за год. Что такое процентная ставка по вкладам? Это тот размер прибыли, который начисляется клиенту за временное предоставление денег банку.

Что влияет на ставку?

Процент рассчитывается на основе ставки Центробанка. К примеру, если она составляет 8 %, то никакая организация не может предоставлять деньги в долг под меньшую переплату. Обычно в банках услуги предоставляются под больший процент.

Существует такой термин, как инфляция. Каждый год происходит обесценивание денег. Если банки будут назначать низкие ставки, то не получают прибыль.

Что включает стоимость кредита?

Заемщику надо знать не только, что такое процентная ставка, но и что включает кредит. Она рассчитывается на основе:

- уровня инфляции: в России он равен примерно 7 % в год;

- банк не занимается выдачей собственных средств, для этого у него есть вкладчики: для обслуживания депозитов требуются средства, которые включены в кредит;

- в некоторых случаях банки сами берут денежные средства в долг у других организаций, а заемщики платят межбанковский процент;

- у каждого банка есть неплательщики, что тоже включено в стоимость кредита;

- банк учитывает свое развитие: ему нужно выплачивать зарплату сотрудникам, покрывать другие расходы, за что тоже платят клиенты.

С учетом этих правил расчета можно сказать, что такое процентная ставка. Это компенсации трат банка на свои нужды и для получения прибыли.

Низкий кредитный процент

Нередко можно встретить банки, процентные ставки которых достаточно низкие. Каждому заемщику хочется получить средства, чтобы не переплачивать много. Но даже небольшая ставка не свидетельствует о том, что кредит будет стоить дешево.

В рекламе банка всегда указывается самая низкая процентная ставка в год. Такие услуги предоставляются лишь немногим клиентам. На самом деле это рекламный ход, а настоящую ставку заемщик узнает после оставления заявки и предоставления документов. Процент определяется платежеспособностью заемщика, его кредитной историей и прочими факторами. С повышением процента банк покрывает свои риски, оформляя договор с заемщиком.

Небольшая ставка свидетельствует о многом. Банк всегда получит свою выгоду, а вот у заемщика появляются следующие расходы:

- страховые взносы;

- сборы за открытие и обслуживание кредитного счета;

- штрафы и пени за просрочку;

- начисления за досрочное погашение;

- платное СМС-информирование и другие услуги.

Перед заключением договора следует внимательно ознакомиться со сведениями, которые в нем есть. Также необходимо узнать у специалиста, какие дополнительные сборы нужно платить банку. Только у добросовестных плательщиков есть возможность пользования низкими процентными ставками 2016 года.

Максимальная ставка

В банковской сфере действует как минимальный процент, так и максимальный. Это определяется современным законодательством. Кредит не может быть больше 57,3 % годовых. Со временем этот показатель может изменяться.

Это правило действует для банковских учреждений, а микрофинансовые организации по нему не работают. Именно поэтому последние предоставляют гражданам деньги в долг под 500-800 % годовых.

Типы ставок

Процентные ставки в банках являются величиной постоянной, особенно для потребительских кредитов и ипотеки. Их определяют до заключения договора, после чего клиенту выдается график оплаты денег. По нему и осуществляется погашение.

Но процент бывает и плавающим, о чем сотрудник обязан предупредить клиента до заключения договора. Это означает, что кредитор сам принимает решение об изменении размера переплаты. А в обязанность клиента входит оплата назначенных процентов. Такие условия обычно действуют у кредитных карт, что не выгодно населению.

Как установить переплату?

Установка ежемесячных платежей определяется системой погашения задолженности. Она бывает аннуитетной и дифференцированной. В первом случае все суммы равны до окончания срока выплат. А при втором варианте происходит ежемесячное уменьшение суммы.

Определить переплату можно на сайте каждого учреждения. Для этого есть система оналайн-расчетов, но конкретные сведения будут предоставлены у сотрудника. Следует учитывать, что процент не является конечной стоимостью кредита, банки включают еще сборы и комиссии. Это можно определить по кредитному договору. Процентные ставки по вкладам тоже обозначены в документе.

Как повлиять на процентную ставку?

Банки всем клиентам предлагают разные условия, хотя программа кредитовая действует одна. Это определяется тем, что решение о выдаче займа принимается на основе предоставленных документов. Но конечная цена кредита зависит от таких факторов, как уровень зарплаты, наличие обеспечения, статус кредитной истории, возраст.

Для получения выгодных условий необходима стабильная работа с высоким уровнем оплаты, богатый трудовой стаж и хорошая кредитная история. Но когда, к примеру, заемщик имеет досрочно погашенные кредиты, то может быть установлен большой процент. Причиной этого является потеря банком прибыли, если происходит досрочная выплата.

Маркетинговая ставка – что это такое?

Такой вид ставки обычно предлагается в автосалонах. Выгодные 0 %, которые действуют как обещания, не относятся к переплате по банковскому кредиту. Маркетинговая ставка предполагает получение скидки на товар в размере тех денег, который нужно было бы оплатить банку. В договоре по покупке указана цена автомобиля со скидкой, и именно на ее основе будет рассчитываться процент. Обычно он равен 10-12 %.

Если показатель не равен 0, то предоставляется скидка на сумму разницы маркетинговой и банковских ставок. Эти деньги дилер выплачивает банку на основе договора. В итоге покупатель приобретает машину по более низкой цене. Только ему все равно следует учитывать свои финансы, а также внимательно читать договор. Нередко при таких сделках оформляются страховки, которые имеют высокий процент.

Таким образом, при желании оформления кредита необходимо ознакомиться с размером процента, а также дополнительными условиями. Некоторые банки сборы и комиссии уже включают в годовую ставку, и поэтому лишних расходов не потребуется. Но так как заемщику важна стоимость кредита, то последний вариант для него будет менее выгодным. Только если клиента устраивают все условия, он может оформлять договор.

fb.ru