Расчет маржи формула | Расчет маржинальной прибыли. Маржа формула

формула расчета, виды и назначение показателя

Маржа (англ. margin – разница, преимущество) – один из видов прибыли, абсолютный показатель функционирования предприятия, отражающий результат основной и дополнительной деятельности.

В отличие от относительных показателей (например, рентабельности) маржа необходима только для анализа внутренней ситуации в организации, данный показатель не позволяет сравнивать несколько компаний между собой. В общем виде маржа отражает разницу между двумя экономическими или финансовыми показателями.

Что такое маржа

В торговле маржа – это торговая наценка, процент, прибавляемый к цене для получения конечного результата.

Что такое наценка и маржа в торговле, а также чем они отличаются и на что следует обращать внимание при разговоре о них, наглядно рассказывает видео:

Также в рамках экономики фирмы выделяют маржинальный доход (contributionmargin — CM) – еще один вид прибыли, который показывает разницу между выручкой и переменными затратами. Данный вид прибыли помогает сделать выводы о доле переменных затрат в выручке.

В финансовой сфере под термином «маржа» понимается разница в процентах, курсах валют и ценных бумаг и процентных ставок. Практически все финансовые операции направлены на получение маржи – дополнительной прибыли от указанных разниц.

Для коммерческих банков маржа – это разница между процентами на выдаваемые кредиты и используемые депозиты. Маржу и маржинальный доход можно измерить как в стоимостном выражении, так и в процентах (отношение переменных затрат к выручке).

На рынке ценных бумаг под маржой понимается залог, который можно оставить для получения кредита, товаров и иных ценностей. Они необходимы для сделок на рынке ценных бумаг.

Кредит на основе маржи отличается от традиционного тем, что в этом случае залог составляет только часть от суммы кредита или суммы предполагаемой сделки. Обычно доля маржи составляет до 25% от величины займа.

Маржой также называют денежный аванс, предоставляемый при покупке фьючерсов.

Валовая и процентная маржа

Еще одним названием маржинального дохода является понятие «валовая маржа» (grossprofit– GP). Данный показатель отражает разницу между выручкой и общими или переменными затратами. Показатель необходим для анализа прибыли с учетом себестоимости.

Процентная маржа показывает отношение общих и переменных затрат к выручке (доход). Этот вид прибыли отражает долю затрат по отношению к выручке.

Выручка (TR– totalrevenue) – доход, произведение цены единицы продукции и объема производства и продаж. Общие затраты (TC– totalcost) – себестоимость, состоящая из всех статей калькуляции (материалы, электроэнергия, заработная плата, амортизация и т.д.).

Себестоимость разделяют на два типа затрат – постоянные и переменные.

К постоянным затратам (FC– fixedcost) относят те, которые не меняются при изменении мощности (объемов производства), например, амортизация, заработная плата директора и проч.

К переменным затратам (VC– variablecost) относят те, которые увеличиваются/уменьшаются в связи с изменением объемов производства, например, заработок основных рабочих, сырье, материалы и проч.

Маржа — формула расчета

Валовая маржа рассчитывается по следующей формуле:

GP=TR-TC или CM=TR-VC

где GP– валовая маржа, CM– валовый маржинальный доход.

Процентная маржа рассчитывается по следующей формуле:

GP=TC/TR или CM=VC/TR,

где GP– процентная маржа, CM– процентный маржинальный доход.

TR=P*Q,

где TR– выручка, P– цена единицы продукции в денежном выражении, Q– количество проданных продуктов в натуральном выражении.

TC=FC+VC, VC=TC-FC

где TC– полная себестоимость, FC– постоянные затраты, VC– переменные затраты.

Валовая маржа рассчитывается как разница между доходами и затратами, процентная — как отношение затрат к доходам.

После расчета величины маржи можно найти коэффициент маржинального дохода, равный отношению маржи к выручке:

Кмд=GP/TRили Кмд=CM/TR,

где Кмд – коэффициент маржинального дохода.

Данный показатель Кмд отражает долю маржи в общей выручке организации, его также называют нормой маржинального дохода.

Для промышленных предприятий норма маржи составляет 20%, для торговых – 30%. В общем виде коэффициент маржинального дохода равен рентабельности продаж (по марже).

Видео — рентабельность продаж, разница между маржой и наценкой:

delatdelo.com

Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

exceltable.com

Наиболее часто используемые формулы в Excel: процент и маржа

Примеры, описанные в этом уроке, доступны в файле Excel: Часто Используемые Формулы.xlsx, только их самостоятельное написание гарантирует, что вы запомните этот урок.

Самые популярные формулы в Excel: расчет процентов и маржи

Зачастую знание самого Excelя оказывается недостаточным и необходимо знание основных математических формул.

Много раз я уже убеждался, что даже человек с базовым экономическим образованием сталкивался с проблемой расчета цены без НДС имея такие данные: цена с НДС составляет 100$ и ставка НДС - 23%, и с удивлением утверждавшего, что он не в состоянии это сделать.

Ниже я представляю решение проблем, с которыми чаще всего сталкивается обычный сотрудник или кандидат на должность, где требуется знание Excel.

Формулы расчета процентов в Excel

Процентное увеличение вычисляем по следующей формуле:

Увеличение процента = новая стоимость / старая стоимость - 1

Эта формула использовалась в следующем примере для расчета процентного увеличения, которое составило 25%.

Ту же формулу также можно написать в следующей форме:

Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

Иногда бывает, что процентное изменение за год рассчитывается «с другой стороны», в приведенном ниже примере мы можем сказать, что продажи в 2013 году были на 20% меньше, чем в 2014 году. Получатели такой информации недолго думая запоминают, что разница составляет 20%, тогда как на самом деле, как мы рассчитали в примере 1 (этот пример и предыдущий имеют одни и те же данные), она составляет 25%.

Это является преднамеренным введением в заблуждение получателя информации, и я не рекомендую использовать такой подход, разве что кто-то занимается политикой и должен придерживаться принятых в этой сфере стандартов.

Чтобы найти процентное отношение, например, какого-то товара в общем объеме продаж, мы делим объем продажи этого товара на общий объем продаж.

Процентное отношение = продажи товара A / общий объем продаж

Для увеличения заданного значения на процент, например, для увеличения цены на 23% налога на добавленную стоимость, служит следующая формула:

Стоимость с НДС = стоимость без учета НДС * (1 + процент изменения)

Аналогично выглядит формула уменьшения значения на процент, с той лишь разницей, что вместо знака плюс используется минус:

Новое значение = Старое значение * (1 - процент изменения)

Иногда процент, на который нам нужно что-то уменьшить, дается со знаком минус (уменьшить на -20%), что теоретически является ошибкой (два минуса должны давать плюс), но, к сожалению, такой вариант популярен и должен пониматься как уменьшение на 20%. В таком случае используем ту же формулу, что и при увеличении на процент (минус уже в %).

Новое значение = Старое значение * (1 + проценты изменения)

И конечно же, уменьшить значение на процент - это одно, а "вывести" процент который был добавлен - совсем другое.

В следующем примере мы бы хотели бы найти цену без НДС от цены с НДС, НДС составляет 23 %.

Используем следующую формулу. Для того чтобы добавить определенный процент к значению, мы умножали значение на (1 + %), чтобы "вывести" процент - разделим значение на (1 + %) (деление является противоположным умножению действием).

Стоимость без НДС = Стоимость с НДС / (1 + % НДС)

Как вы можете видеть, в приведенном примере нам удалось получить первоначальное значение цены без НДС, показанного на двух примерах выше.

Многие люди задают вопрос, почему обратным действием для увеличения значения на какой-то процент не является уменьшение на тот же процент.

Давайте рассмотрим следующий пример, в котором цена была изменена дважды.

Начальная цена составляла 100$, она была увеличена на 10%, а после этого изменения она составляла 110$ (10% от 100 это 10, 10 + 100 = 110).

После первого изменения цена была снижена на 10% и в итоге составила 99$ (10% от 110 это 11). 110 -11 это 99).

Как видно, цена не вернулась к своему первоначальному значению. Чем больше было бы процентное изменение, тем больше была ба разница между начальной и окончательной ценой.

В приведенном ниже примере стоимость какой-то инвестиций увеличивается на 10% каждый год, мы хотели бы рассчитать, за сколько лет эта величина удвоится.

В первой из зеленых ячеек вводим формулу увеличения на процент и перетаскиваем ее в следующие ячейки. Удвоения этой суммы мы не должны ждать аж десять лет. Величина будет в два раза больше первоначальной суммы в седьмом году, а в восьмом значительно превысит свою двукратность. Происходит так, потому что процент во втором и каждом последующем инвестиционном году рассчитывается не из первоначальной суммы, а из уже увеличенной суммы.

Тот же результат можно получить гораздо быстрее, используя формулу для сложных процентов.

Окончательная сумма = начальная сумма * (1 + процентная ставка) ^ количество периодов

символ ^ означает степень)

В следующем примере сложных процентов некто задается вопросом, если бы он положил на вклад 1 000 $ под фиксированную процентную ставку в размере 5 % годовых и с ежегодной капитализацией процентов, были бы его пра-пра-праправнуки через 200 лет миллионерами.

После применения вышеприведенной формулы к таким данным, на вышеупомянутый вопрос мы получим утвердительный ответ. Через 200 лет на счету будет сумма более 17 миллионов $.

Если мы решим рассчитать ту же задачу с использованием 200 формул для увеличения на процент, отметим, что прирост суммы депозита на заключительном этапе несравненно больше, чем в начальные периоды. За последние несколько лет величина депозита увеличивалась почти на 1 млн. $ ежегодно.

Такой рост величины депозита в последующие периоды типичен для экспоненциальных функций, то есть тех, в которых переменная, в данном случае количество лет, находится в степени.

Должны ли мы теперь поспешить в банки с целью открытия таких депозитных счетов? Если бы мы хотели рассмотреть эти расчеты не как пример, а серьезно, следовало бы нам также учесть инфляцию, риск банкротства банка, риск девальвации валюты депозита или даже смену системы, национализацию банковских депозитов, дефолт государства или войну. С учетом этих факторов, более разумным способом инвестирования 1 000 $, по-видимому, является использование их для повышения своей профессиональной квалификации, например, обучение Excel и VBA :-).

Читайте также: Прибавить и отнять процент в Excel от числа с примерами.

Формулы расчета маржи в Excel

Вычисление маржи для многих людей является большой проблемой, потому что они думают о добавлении маржи как о добавлении процента к заданной величине.

Фактически, маржа — это не процент от «накладных расходов», а процент, которым является прибыль в конечной цене продукта или услуги.

При данной стоимости и проценте маржи, цена рассчитывается по следующей формуле:

Цена = Стоимость / (1- процент маржи)

Маржа должна быть менее 100%, потому что невозможно продать что-то, зарабатывая при этом 100% и более, при этом каждая хозяйственная деятельность связана с некоторыми издержками.

В то же время, маржа может быть отрицательной, тогда компания продает свои товары или услуги ниже себестоимости и теряет на каждой операции.

Вопреки тому как может казаться, это не редкое явление, в некоторых отраслях, например, при продаже принтеров нормальным явлениям является их продажа ниже себестоимости. Производители покрывают эти потери продавая услуги и картриджи (чернила) с высокой маржей. Такая стратегия используется для упрощения привлечения клиентов.

Чтобы рассчитать маржу, зная стоимость и цену, используем следующую формулу:

Процент маржи = (цена – стоимость) / цена

Вышеуказанная формула также может быть записана как: процент маржи = 1 - стоимость / цена.

Однако, если искомым элементом является стоимость, мы используем следующую формулу, такую же, которую мы используем для уменьшения суммы на процент.

Другими словами, мы понижаем цену на размер маржи и получаем стоимость.

Стоимость = цена * (1 - маржа)

Средневзвешенная маржа от продаж

Для вычисления средней маржи мы не можем использовать обычное среднее значение, мы должны вычислить его с использованием средневзвешенного значения, где весом являются объёмы продаж.

Мы можем сделать это тремя способами:

- Используя первый способ, мы перемножаем каждую процентную маржу на соответствующий ей объем продаж, суммируем результаты и эту сумму делим на сумму всего объёма продаж. Эта формула даёт нам полный контроль над методом расчёта и позволяет понять, на чём основывается средневзвешенное значение.

- При использовании второго способа, нам служит функция СУММПРОИЗВ, которая суммирует произведения маржи и соответствующий ей объем продаж. Результат, который возвращает функция мы должны ещё разделить на общий объём продаж. Эта функция подробно описана в статье «Основные функции».

- Третий способ является для многих самым простым, но требуется создание дополнительного столбца с маржей от суммы каждой продажи. Значения в столбце K получаем путём умножения каждой процентной маржи на соответствующий ей объем продаж. Чтобы рассчитать средневзвешенную маржу, просто разделите сумму маржи на сумму всех продаж.

Читайте также: Как посчитать маржу и наценку в Excel.

Я предлагаю вам удалить содержимое всех зелёных полей в файле упражнений к этому уроку и самостоятельно ввести формулы без подглядывания в вышеприведённое описание. Если вам удастся ввести их все правильно, значит вы освоили этот материал, если нет - всегда можно начать снова и снова, и так пока не получите результат.

exceltable.com

Расчет маржи формула | Расчет маржинальной прибыли

Понятие маржинальной прибыли (англ. MR, marginal revenue) сложносоставное и включает в себя 2 части, и каждой из них теоретики и практики придают различную смысловую нагрузку.

Слово «маржа» пришло к нам из английского языка, в котором, с точки зрения рыночной концепции, обозначало разницу между ценой и себестоимостью продукта, сейчас оно широко используется в торговой сфере, биржевиками, банкирами и страховщиками для обозначения разницы между величинами всевозможных показателей.

Отечественное понятие «Прибыль» имеет схожее содержание и определяется в качестве разницы между совокупным приходом и расходами организации. На практике обычно выделяют бухгалтерскую и экономическую.

Поскольку в РФ бухгалтерский, управленческий и налоговый учет уже давно стали отдельными видами учета из-за законодательных изысков, то подходить к значениям вышеуказанных дефиниций нужно с учетом целей, которых хотят достичь владельцы и управленцы бизнеса.

Маржинальной прибылью (суммой покрытия, маржинальным или предельным доходом) принято называть результат — выручка от реализации продукции минус переменные затраты.

В России, по сути, термины маржа и маржинальная прибыль используются как эквивалентные. В качестве отличия можно указать, что понятие маржа более активно применяется в торговле где, зачастую, используется как аналог торговой наценки, что не верно.

[information]При общении с другими специалистами всегда уточняйте смысл, который они придают тем или иным словам.[/information]

Коммерческий смысл маржинальной прибыли

Какие бы варианты в качестве главной сущности для оценки эффективности компаний не предлагали ученые, на простом языке целью любой предпринимательской деятельности является чистый доход, и все остальные рассчитываемые величины являются производными от него.

Ведь если дело не будет выгодным, то рано или поздно оно прекратит свое существование.

Сумма покрытия является одним из важнейших индикаторов для анализа прибыльности организации и необходима для принятия верных управленческих решений. См. рис. 1.

Рис. 1. Показатели, описывающие прибыльность;

Размер индикатора MR всегда самый большой из всех, характеризующих прибыльность, остальные меньше него соответственно на суммы постоянных издержек, внереализационных расходов, налога на прибыль и платежей из нее.

Для более глубокого осмысления, что же представляет собой предельный доход необходимо четко понимать из каких составных частей он складывается. В частности, на верхнем уровне это – выручка от продаж, общие переменные и постоянные издержки.

Таким образом, под суммой покрытия понимают ту часть входящего денежного потока, за счет которого формируется прибыль и покрываются постоянные расходы фирмы.

Расчет этого индикатора по видам продукции позволяет выявить зависимость совокупной добавленной стоимости от вклада каждого из них, сделав явной, связь прироста доходности с производством и продажей дополнительного экземпляра товара, что в конечном итоге нужно топ-менеджменту или владельцу для выработки и принятия обоснованных управленческих решений в сферах маркетинга и производства.

Для увеличения MR существует всего два основных пути:

- Увеличение цены товара и/или объемов его продаж. Поход в этом направлении, обычно, наталкивается на явные рыночные ограничения;

- Сокращение издержек и, в первую очередь, переменных.

Расчет маржи формула

Поскольку под MR, чаще всего, понимают разницу величин валового дохода от продажи единицы товара и переменных затрат на него, то расчет маржи формула будет выглядеть следующим образом:

На практике, она может вычисляться как в абсолютных, так и в относительных величинах.

Расчет маржинальной прибыли формула

Считается, что чем больше величина MR, тем лучше, поскольку организация должна не просто перекрыть свои постоянные расходы, но и получить значимые выгоды.

Чаще всего, расчет маржинальной прибыли формула имеет следующий вид:

МД = ВД-ПИ, где

МД — маржинальный доход;ВД — валовый доход;ПИ — переменные издержки.

Важно учесть, что при определении размера выручки для корректного вычисления МД из нее исключаются косвенные налоги, сейчас это НДС, акцизы и т.д.

Минусы метода маржинального анализа

- Допущение, что выпуск одной дополнительной штуки товара не влияет на фиксированные расходы, хотя с позиции простого здравого смысла очевидно, что персоналу придется больше работать и износ оборудования будет происходить быстрее, а, следовательно, должна быть ускорена амортизация, которая в рамках маржинального анализа относится к ним;

- Переменные затраты на выпуск продукта со стороны предприятия, с точки зрения затрат на выпуск единицы продукции становятся постоянными;

- Предположение о неизменности оказывающих влияние факторов, таких как технологии, производительность труда, масштабы производства и т.д.;

- Допущение, что зависимость между МД и издержками имеет линейную форму;

- Принятие гипотезы о том, что все произведенное будет продано и по той же цене.

Подытоживая, необходимо сказать, что для точного вычисления суммы покрытия в рамках компании должен быть соответствующим образом налажен качественный и оперативный управленческий учет, а также учтены указанные выше минусы маржинального подхода.

Похожие статьи:

yakonkurent.com

Маржа в маркетинге: методика расчета, формулы

Менеджерам необходимо знать что такое валовая маржа (в том числе в относительном выражении) для принятия практически любого решения в сфере маркетинга. Маржа - это ключевой фактор ценообразования, рентабельности затрат на маркетинг, прогноза доходности и анализа прибыльности клиентов. Когда говорят о марже прибыли, важно иметь в виду разницу между коэффициентом прибыльности и прибылью на единицу продукции при продажах.

Маржа определяется как ключевой фактор ценообразования, рентабельности затрат на маркетинг, прогноза маржинальной доходности и анализа прибыльности клиентов.

Определение и экономический смысл: Маржа (рентабельность продаж) — это разница между отпускной ценой и себестоимостью. Эта разница обычно выражается или в процентах от отпускной цены, или как прибыль на единицу продукции. Расчет маржи (формула):

Прибыль на единицу продукции ($) = Отпускная цена за единицу ($) — Себестоимость единицы продукции ($)

Коэффициент прибыльности (%) = Прибыль на единицу продукции ($) / Отпускная цена единицы продукции ($)

Цель: определение величины прироста продаж и управление ценообразованием и принятием решений по продвижению продукции.

Порог рентабельности продаж является ключевым фактором в числе многих других основных видов расчета коммерческой деятельности, включая сметы и прогнозы. Все менеджеры должны знать (и обычно знают) приблизительную рентабельность продаж своей компании и что она показывает. Однако менеджеры очень различаются по тем исходным посылкам, которые они используют при расчете рентабельности продаж, и по способам, которыми они анализируют и узнают чему равна маржа.

Коэффициент прибыльности и прибыль на единицу продукции

Когда говорят о марже, важно иметь в виду разницу между коэффициентом прибыльности и прибылью на единицу продукции при продажах. Эту разницу легко согласовать, и менеджеры должны уметь переключаться с одного на другое.

Что такое единица продукции? В каждой компании есть свое собственное представление о том, что такое единица продукции, которая может варьироваться от тонны маргарина до 1 литра колы или ведра штукатурки. Во многих отраслях имеют дело с многочисленными единицами продукции, и соответствующим образом рассчитывают коммерческую маржу. В табачной промышленности, например, сигареты продаются штуками, пачками, блоками и коробками (которые вмещают 1200 сигарет). В банках маржа рассчитывается на базе счетов, клиентов, кредитов, трансакций, семейных единиц и филиалов банка. Необходимо быть готовым без труда переключаться с одной концепции на другую, так как решения могут основываться на любой из них.

Коэффициент прибыльности может также рассчитываться с использованием валового объема продаж в денежном исчислении и совокупных затрат.

Коэффициент прибыльности (%) = [Общий объем продаж в денежном исчислении ($) — Совокупные затраты] / Общий объем продаж в денежном исчислении ($)

При расчете рентабельности продаж, выраженной как в процентах (коэффициент прибыльности), так и в прибыли на единицу продукции, можно выполнить простую сверку, проверив, составляют ли отдельные части общую сумму.

Для сверки прибыли на единицу продукции ($):

Отпускная цена за единицу товара = прибыль на единицу товара + себестоимость единицы товара.

Для сверки коэффициента прибыльности ($):

Издержки как процент от объема продаж = 100% — коэффициент прибыльности.

Пример. Одна компания продает ткани погонными метрами. Ее базовые издержки и отпускная цена выглядят следующим образом:

Отпускная цена единицы продукции = 24 доллара США за погонный метр.

Издержки на единицу продукции = 18 долларов США за погонный метр.

Чтобы рассчитать прибыль на единицу продукции, мы вычитаем себестоимость из отпускной цены:Прибыль на единицу продукции = 24 доллара США за метр — 18 долларов США за метр = 6 долларов США за метр.

Чтобы рассчитать коэффициент прибыльности, мы делим прибыль на единицу продукции на отпускную цену:Коэффициент прибыльности (%) = (24 доллара -18 долларов) / 24 доллара = 6 долларов / 24 доллара = 25%

Давайте проверим правильность наших расчетов:

Отпускная цена единицы продукции = Прибыль на единицу продукции + Издержки на единицу продукции. 24 доллара за погонный метр = 6 долларов за погонный метр +18 долларов за погонный метр.

Подобным же образом можно проверить расчеты коэффициента прибыльности:

100% — Коэффициент прибыльности по продажам (%) = Издержки как процент от продаж. 100% — 25% = 18 долларов / 24 доллара 75% = 75%

Маржа в торговле: источники данных, сложности и предостережения

После того, как вы определите единицы измерения, вам понадобятся два типа исходных данных: себестоимость единицы продукции и отпускные цены единицы продукции.

Отпускные цены могут быть определены до или после проведения различных этапов установления цен. Вычеты, потребительские скидки, выплаты посредникам и комиссионные могут быть показаны руководству или как расходы, или как вычеты из отпускной цены. Более того, внешняя отчетность может отличаться от отчетности перед руководством, так как бухгалтерские стандарты могут требовать обработки данных, отличной от практики, принятой внутри компании. Объявленные коэффициенты прибыльности могут различаться довольно сильно в зависимости от используемых методик расчета. Это может привести к существенной организационной неразберихе в таком вопросе первостепенной важности, как способ определения фактической цены товара.

Следует соблюдать осторожность при исчислении определенных скидок и надбавок при расчете чистой цены. Часто имеется большая свобода выбора в отношении того, вычесть определенные позиции из прейскурантной цены для расчета чистой цены или добавить их к расходам. Одним из примеров может служить практика предоставления подарочных сертификатов в розничной торговле для тех клиентов, которые купили определенное количество товаров. Их нелегко учесть таким образом, чтобы избежать путаницы по ценам, расходам на маркетинг и по прибыльности. В этом отношении следует отметить два важных момента:

- Определенные позиции можно рассматривать или как вычеты из цен, или как надбавка к себестоимости но только что-то одно.

- Обработка таких позиций не повлияет на прибыль на единицу продукции, но повлияет на коэффициент прибыльности.

Маржа как доля от суммы издержек. В некоторых отраслях, в частности, в розничной торговле, маржа рассчитывается как процентная доля от суммы издержек, а не отпускных цен. Используя данную методику в предыдущем примере, коэффициент прибыльности (величина или сумма покрытия) на метр обычной ткани можно было бы вычислить как прибыль на единицу продукции (6 долларов), поделенную на себестоимость единицы продукции (18 долларов), и он составил бы, следовательно, 33%.

Надбавка или маржа? Хотя некоторые люди характеризуют термины «маржа» и «надбавка» как взаимозаменяемые понятия, это не соответствует действительности. Термин «надбавка» обычно относится к практике добавления определенного процента к себестоимости для расчета отпускных цен.

Чтобы лучше понять соотношение между маржой и наценкой, давайте немного посчитаем. Например, надбавка 50% к переменным издержкам в 10 долларов составила бы 5 долларов, что в результате дало бы розничную цену в 15 долларов. И наоборот, маржа по позиции, которая продается по розничной цене в 15 долларов и на которую затрачиваются переменные издержки в сумме 10 долларов, была бы 5 долларов/15 долларов или 33,3%. В табл. 1 показаны некоторые соотношения между величиной маржи и надбавками. Графическое представление поможет прояснить ситуацию, поэтому при расчетах не забудьте построить график.

Таблица 1. Соотношение между величинами маржи и надбавками

10 долларов | 9,00 доллара | 10% | 11% |

10 долларов | 7,50 доллара | 25% | 33% |

10 долларов | 6,67 доллара | 33,3% | 50% |

10 долларов | 5,00 доллара | 50% | 100% |

10 долларов | 4,00 доллара | 60% | 150% |

10 долларов | 3,33 доллара | 66,7% | 200% |

10 долларов | 2,50 доллара | 75% | 300% |

Одной из специфических черт розничной торговли является то, что цены повышаются в процентном соотношении к закупочным ценам магазина (переменные издержки на позицию), но снижаются в период распродаж в процентном отношении к розничной цене.

Большинство менеджеров понимают, что распродажа со скидкой 50% означает, что розничные цены понижаются на 50%.

Пример. Розничная компания по продаже одежды покупает футболки по цене 10 долларов и продает их с 50-процентной надбавкой. 50% надбавки к переменным затратам в 10 долларов приводит к образованию розничной цены в 15 долларов. К сожалению, товар не продается, и владелец магазина хочет распродать его по себестоимости, чтобы освободить место на полках. Он неосторожно говорит продавцам сбывать товар с 50-процентной скидкой. Однако такое снижение цены в 50% уменьшает розничную цену на 7,50 доллара. Таким образом, 50-процентная надбавка, за которой последовала 50-процентная уценка, приводит к потере в сумме 2,50 доллара на каждой проданной вещи.

Можно легко увидеть, как происходит путаница. Обычно предпочитают употреблять термин «маржа» в отношении коэффициента прибыльности продаж. Однако мы рекомендуем всем менеджерам согласовывать со своими коллегами, что они подразумевают под этим важным термином. Также руководитель должен знать, что такое валовая маржа (и ее формулу) и что она представляет собой, что такое чистая маржа, фьючерсная маржа, промежуточная, удельная. Распределение затрат с помощью расчета валовой маржи становится намного проще.

Что такое финансы предприятия? Как правильно должно осуществлятьсяуправление финансами предприятия? Почему важна эффективная организация финансов предприятия? Ответы на эти и другие вопросы об организации, управлении и планирование финансов на предприятии, можно найти в статьях на нашем сайте.

Опубликовано на сайте: 09.12.2009

Автор: Дэвид Д. Рейбштейн, профессор маркетинга школы Wharton Пенсильванского университета

Источник: http://www.elitarium.ru

www.prostobiz.ua

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000Себестоимость (85,000)Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011Примечание 4 – Реализация запасов внутри Группы

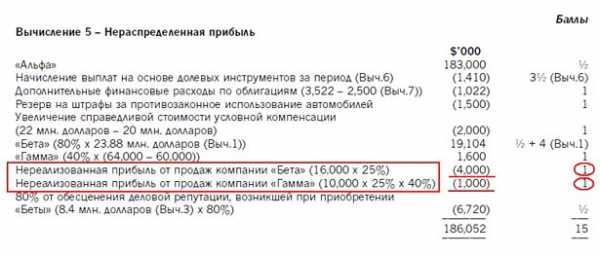

По состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012Примечание 5 – Реализация запасов внутри Группы

По состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

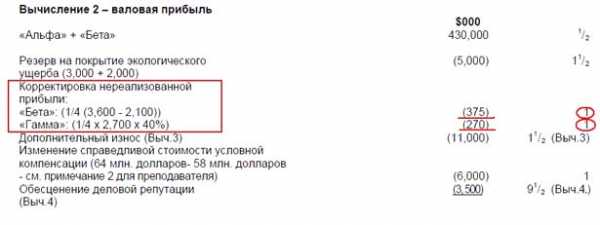

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011Примечание 4 — реализация внутри Группы

Компания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

| Сумма запасов на | 31 марта 2011 года | 31 марта 2010 года |

| Альфа | 3,600 | 2,100 |

| Гамма | 2,700 | ноль |

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

msfo-dipifr.ru

что это простыми словами, формула расчета, коэффициент

Осуществление предпринимательской деятельности должно сопровождаться полной информированностью администрации обо всех ее сферах. Особое место в перечне обязательных к предоставлению руководству данных отводится такому показателю, как «маржа». Без ее оценки влиять на жизнедеятельность компании опасно ― это может привести к серьезным негативным последствиям. Маржа является составляющей ценообразования, отражает уровень рентабельности издержек, позволяет прогнозировать будущие доходы. С ее помощью производится анализ выгодности операции.

Оглавление: 1. Что такое маржа простыми словами 2. Основные отличия маржи от наценки 3. Формула расчета маржи 4. Трактовка маржи в разных сферах деятельностиЧто такое маржа простыми словами

Маржа представляет собой абсолютный показатель, отражающий целесообразность функционирования организации в целом и эффективность продажи конкретного товара в частности. Ее также определяют, как валовая прибыль компании. Фактически маржа отображает отношение двух показателей ― финальной цены продаж и себестоимости продукции. Относительно вида трудовой деятельности, которой занимается субъект предпринимательства, маржа может быть обозначена и выражена по-разному.

Основные виды маржи:

Валовая маржа. Также называют «Гросс Маржа». Представляет собой процент от суммы выручки, которая имеется после вычитания переменных издержек. К подобным издержкам относятся: покупка материалов для изготовления продукции, оплата труда сотрудников, издержки на сбыт и т.п. Данный вид маржи характеризует общее состояние работоспособности компании, определяет прибыль, а также служит подспорьем для расчета других требуемых показателей.

Валовая маржа. Также называют «Гросс Маржа». Представляет собой процент от суммы выручки, которая имеется после вычитания переменных издержек. К подобным издержкам относятся: покупка материалов для изготовления продукции, оплата труда сотрудников, издержки на сбыт и т.п. Данный вид маржи характеризует общее состояние работоспособности компании, определяет прибыль, а также служит подспорьем для расчета других требуемых показателей.- Операционная маржа. Представляет собой соотношение операционной прибыли и доходов организации. Определяет объем выручки в процентах, остающийся у компании по факту вычета себестоимости произведенной продукции и расходов, которые сопутствуют производственному процессу.

Обратите внимание

Высокие показатели прямо указывают на эффективность работы организации. Поэтому велика вероятность умышленного манипулирования учетным работником цифрами для получения такого результата.

- Чистая маржа. Выражается в отношении чистой прибыли организации к ее выручке. Под чистой маржей подразумевается объем прибыли, который компания получает от единицы выручки. Рассчитав данный показатель, руководителю становится ясно, насколько эффективно фирма может контролировать издержки. Итоговый показатель зависит от сферы деятельности компании. Так, компании, занятые розничной продажей, зачастую имеют невысокие показатели, а крупные промышленные организации, занимающиеся производством продукции в больших объемах, имеют высокие коэффициенты.

- Процентная маржа. Данный показатель характерен для банковских учреждений. Он выражается в отношении доходов и расходов банка. С помощью процентной маржи определяется способность учреждения покрывать свои обязательства. При этом данный вид маржи может быть, как абсолютным, так и относительным.

- Вариационная маржа. Определяется как вероятная прибыль (убыток), как количество средств, которые могут быть получены (израсходованы) в ходе операции по залогам. Такой вид показателя характерен для биржевых сфер, где прогнозы трейдера могут определить, положительным или отрицательным будет результат сделок на бирже.

Основные отличия маржи от наценки

Под наценкой подразумевается разница между себестоимостью изготовленной продукции и финальной ценой продукции. Наценка призвана перекрыть суммарные издержки в ходе изготовления продукции (затраты на само производство, на хранение и сбыт).

Различия между наценкой и маржой заключаются в следующем:

- При исчислении наценки во внимание принимают разницу между стоимостью закупки благ и их себестоимостью. При расчете маржи учитывают разницу между выручкой организации по факту сбыта и себестоимостью продукции.

- Наценка не имеет ограничений, в то время как маржа не в состоянии достигнуть 100%.

- При исчислении наценки базой выступает себестоимость изготовленного товара. При расчете маржи базой выступает общий доход организации.

Формула расчета маржи

- Валовая маржа отображает разницу между выручкой и суммарных издержек. Формула имеет следующий вид: GP = TR — TC, где

- GP ― гросс маржа,

- TR ― выручка,

- TC ― суммарные издержки по всем статьям калькуляции.

- Маржинальный доход определяется как результат вычитания переменных издержек от выручки. Выражается в формуле: CM = TR — VC, где

- CM ― маржинальная прибыль (доход),

- TR ― выручка,

- VC ― переменные издержки.

- Коэффициент валовой маржи представляет собой отношение маржинального дохода и выручки. Рассчитывается следующим образом: K = GP / TR.

- Коэффициент маржинального дохода определяется как результат деления маржинального дохода и объема выручки. Выражается в формуле: K = CM / TR.

- Процентная маржа является результатом деления суммарных издержек на доход -GP = TC — TR, или переменных издержек к выручке – CM = VC / TR.

Трактовка маржи в разных сферах деятельности

Экономическая сфера определяет маржу как разность между итоговой ценой продукции и ее себестоимостью. Данное определение считается основным. Наиболее распространенным видом является валовая маржа, т.к. она оказывает влияние непосредственно на чистую прибыль, впоследствии использующуюся для увеличения основных фондов.

Экономическая сфера определяет маржу как разность между итоговой ценой продукции и ее себестоимостью. Данное определение считается основным. Наиболее распространенным видом является валовая маржа, т.к. она оказывает влияние непосредственно на чистую прибыль, впоследствии использующуюся для увеличения основных фондов.

В финансовой сфере (банковских учреждениях) под кредитной маржой подразумевается разница между суммой, которую прописывают в кредитном договоре, и суммой, которая фактически передается кредитуемому лицу. Также в банковской сфере используется термин гарантийная маржа, что означает разницу между ценой имущества, которое передается под залог, и объемом выданных средств. Относительно депозитов используют процентную маржу.

Для биржевой сферы характерно использование вариационной маржи. Наиболее частое применение – при торговле фьючерсами. Данный показатель необходим при прогнозировании прибыльности или убыточности торгов.

Загрузка...pravo.moe