Просроченная дебиторская задолженность: отражение в бухгалтерском учёте. Пдз это

ПДЗ - это... Что такое ПДЗ?

ПДЗ — Пензенский дизельный завод противодесантная защита … Словарь сокращений русского языка

Предельно допустимые значения (ПДЗ) — 3.15.3. Предельно допустимые значения (ПДЗ) значения контролируемого параметра, определяющие состояние безопасности объекта мониторинга. Для каждого уровня безопасности задаются свои значения ПДЗ. Переход контролируемого параметра на более низкий … Словарь-справочник терминов нормативно-технической документации

РД 03-417-01: Методические рекомендации по составлению проекта мониторинга безопасности гидротехнических сооружений на поднадзорных Госгортехнадзору России производствах, объектах и в организациях — Терминология РД 03 417 01: Методические рекомендации по составлению проекта мониторинга безопасности гидротехнических сооружений на поднадзорных Госгортехнадзору России производствах, объектах и в организациях: 5.2. Введение может содержать:… … Словарь-справочник терминов нормативно-технической документации

Дилемма заключённого — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? Дилемма заключённого (англ. Prisoner s dilemma, реже употребляется название «дилемма … Википедия

Дилема заключённого — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Дилема заключённых — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Дилемма заключенного — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Дилемма двух узников — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Парадокс заключённых — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

ПРЕДЕЛЬНО ДОПУСТИМОЕ ЗНАЧЕНИЕ ОПАСНОГО ФАКТОРА ПОЖАРА — (ПДЗ ОФП) значение опасного фактора пожара, воздействие которого на человека в течение критической продолжительности пожара не приводит к травме, заболеванию или отклонению в состоянии здоровья за нормативно установленный промежуток времени, а… … Российская энциклопедия по охране труда

sokrasheniya.academic.ru

Просроченная дебиторская задолженность: отражение в бухгалтерском учёте.

Дебиторская задолженность - это сумма всех платежей, причитающихся той или иной организации со стороны других субъектов хозяйствования либо частных лиц. Руководство организации, и, в частности, бухгалтерия должны внимательно следить за состоянием расчётов и стараться своевременно истребовать даже небольшие долги, чтобы непредвиденные расходы не наносили ущерб бюджету компании. Если же с момента возникновения обязательства (задолженности) прошло три года , а долг так и не был выплачен - имеет место просроченная дебиторская задолженность.

Просроченная дебиторская задолженность должна быть списана ввиду бессмысленности её дальнейшего учёта на счетах расчётов с покупателями и заказчиками. Для того чтобы списать нереальный к востребованию долг, руководитель субъекта хозяйствования должен издать приказ об организации инвентаризации дебиторской задолженности. Затем необходимо собрать пакет документов, подтверждающих наличие просроченной задолженности и невозможность её взыскания: первичные документы, где зафиксирован факт совершения отгрузки товара или оказания услуг. Кроме того - акты сверок с данными бухгалтерского учёта контрагента, финансовые претензии, переписка, судебные решения (если они имели место).

Инвентаризацию дебиторской задолженности лучше проводить как можно чаще, чтобы отслеживать обоснованность наличия определённых сумм на счетах бухгалтерского учёта и избегать появления просроченных задолженностей.

Списание просроченной дебиторской задолженности может быть осуществлено одним из двух способов: засчёт резерва по сомнительным долгам либо путём отнесения на финансовый результат.

Резерв - это своеобразная гарантия, которую организует себе юридическое лицо в результате анализа дебиторской задолженности в конце отчётного периода (года). Если есть повод усомниться в добросовестности или платёжеспособности клиента, руководитель организации принимает решение произвести отчисления в вышеназванный фонд, таким образом страхуясь от непредвиденных ситуаций с нехаткой денег в будущем, которые может вызать нереальная к возврату просроченная дебиторская задолженность.

Отчисления в резерв по сомнительным долгам относятся на счёт 91 - "прочие расходы предприятия". Формирование такого резерва отражается в бухгалтерском учёте проводками - д-т 91 , к-т 63. На 63 счёте бухгалтер может открыть несколько аналитических счетов - для удобства ведения учёта по каждому сомнительному долгу отдельно. При списании задолженности бухгалтер проводками отражает уменьшение резерва на сумму списываемого долга: д-т 63, к-т 62.

Возможность открыть резерв по сомнительным долгам имеют организации, пользующиеся методом определения налогооблагаемой базы "по отгрузке". В учётной политике организации также необходимо указать наличие данного резерва.

Как видим, не каждая организация обладает возможностью создать такой резерв. Поэтому списать просроченную задолженность можно, непосредственно отнеся её на финансовый результат (уменьшив его на сумму долга). Проводки: д-т 91, к-т 62. Эта проводка показывает возникновение расходов предприятия из-за списания суммы долга неплатёжеспособного дебитора. Затем по д-ту 99 и к-ту 91 бухгалтер показывает уменьшение прибыли в связи с вышеописанными расходами.

После списания учет просроченной дебиторской задолженности ведут на протяжении пяти лет на забалансовом счёте 007 , где фиксируется задолженность неплатёжеспособных контрагентов, списанная в убыток . Это делается для отслеживания возможности её взыскания.

Следует отметить, что организации, применяющие упрощённую систему налогообложения и исчисляющие налогооблагаемую базу по формуле "доходы минус расходы", не имеют права отнести к расходам, уменьшающим базу для налогообложения, расходы, возникшие в связи со списанием просроченной задолженности.

Просроченная дебиторская задолженность в организации должна возникать крайне редко или не возникать вообще, иначе главная цель работы любой организации - максимизация прибыли - не будет достигнута.

fb.ru

Просроченная дебиторская задолженность — что это такое -

Все виды коммерческих и финансовых сделок закрепляются договором или соглашением сторон, который в дальнейшем будет урегулировать ход выполнения обязательств всех участников сделки. Особо важную роль играет пункт о порядке взаиморасчетов и меры за отклонение от их выполнения. К документам, влекущим за собой финансовые обязательства, относятся:

- договор купли-продажи;

- договор об оказании услуг или поставке товаров, оборудования;

- договор аренды помещений или иного имущества;

- кредитный договор или иное.

Если предприятие не может рассчитаться по обязательствам, то на его счету накапливаются просроченные долги. Кроме того, эта сумма будет увеличиваться за счет штрафных санкций, пеней или неустоек, предусмотренных договором. Таким образом, просроченная задолженность – это задолженность, возникшая вследствие неуплаты по договорам.

Просроченная дебиторская задолженность возникает вследствие непогашения долгов в срок

Международные Стандарты Финансовой Отчетности (МСФО), по которым ведут бухгалтерию все отечественные предприятия, выделяют два вида невыплат: дебиторская и кредиторская. Просроченная дебиторская задолженность – это средства, которые другие партнеры должны выплатить нашей рассматриваемой компании («нам должны»), кредиторская – средства, которые компания должна выплатить другим партнерам («мы должны»).

Содержание статьи

Риски дебиторской задолженности

Главный риск возникновения просроченной дебиторской задолженности заключается в ненадежности клиентов или партнеров. Как физические лица, так и организации в той или иной сложившейся ситуации могут оказаться неплатежеспособными и просрочить выплату долга. Именно поэтому, работа с дебиторской задолженностью так важна для полноценно выстроенного процесса устранения всех рисков предприятия. Работа заключается в анализе самой задолженности, а также в составлении документов, описывающих порядок возврата долгов. Чтобы минимизировать показатели дебеторской задолженности, нужно создать на предприятии юридические и финансовые отделы и службу безопасности. Для лучшего понимания приведем несколько примеров для разных отраслей:

- Для банка просроченные кредиты и ссуды будут являться примером просроченной дебиторской задолженности. Для недопущения подобных ситуаций финансовые организации тщательно проверяют своих будущих клиентов на платежеспособность.

- Поставщику сырья клиенты могут задерживать оплату при постоплатной договоренности. Поэтому отсрочку платежа лучше предоставлять проверенным контрагентам.

- Для бюджета государства налоги и сборы, полученные в неполном объеме также будут являться просроченной дебиторской задолженностью. Государство придумывает разные рычаги воздействия на население, чтобы все оплачивали налоги вовремя.

- Для работника предприятия примером может служить задержка заработной платы. Тут остается только пережидать кризисный период работодателя.

Кроме того, просроченные обязательства чреваты сбоями в деятельности предприятия, так как поставщик или иной кредитор может принять решение о прекращении сотрудничества.

Виды дебиторской задолженности

Дебиторская задолженность классифицируется по разным параметрам. Определение типа невыполненных обязательств помогает вовремя принять меры по их погашению. Если предприятие недооценивает риски, то может понести существенные убытки и в итоге потерпеть банкротство. Классификация ведется по:

- главным признакам;

- причинам происхождения;

- ожидаемой вероятностью расчетов.

В свою очередь, каждый из этих видов имеет подвиды. Например, дебиторская задолженность по причинам происхождения бывает оправданной и неоправданной. Первая подразумевает погашения в течение месяца, вторая наступает по истечении этого месяца и означает фактическую просрочку.

По степени вероятности можно выделить сомнительные и безнадежные просрочки. Первая означает отсутствие вероятности погашения. Вторая – стадия убеждения в том, что средства не будут выплачены, и истек срок исков.

Просроченная кредиторская и дебиторская задолженности организаций в РФ

Как избежать просрочек по договорам?

Любое предприятие, прежде чем вступать в долгосрочные финансовые отношения, должно тщательно проверять документацию будущих партнеров. Банки и иные кредитные организации в этом плане весьма щепетильны, хотя иногда даже это не страхует от неуплаты по договорам.

Долги могут образоваться по трем причинам: объективная неспособность предприятия вовремя погашать обязательства, человеческий фактор (забыть или не успеть к сроку) или преступные намерения. В первых двух случаях должники стремятся как можно скорее рассчитаться и закрыть просрочки.

При наличии преступных намерений, должник может оборвать контакты или начать искать способы неуплаты, ссылаясь на плохое качество товаров или услуг. Некоторые компании в таких случаях будут вынуждены обратиться к услугам коллекторов. Необходимым условиям обеспечения безопасности контрактов является предварительная проверка документов, кредитных историй и иной информации о потенциальном партнере.

rublgid.ru

ПДЗ - это... Что такое ПДЗ?

ПДЗ — Пензенский дизельный завод г. Пенза ПДЗ противодесантная защита воен. Словарь: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. 318 с. ПДЗ противодымная… … Словарь сокращений и аббревиатур

Предельно допустимые значения (ПДЗ) — 3.15.3. Предельно допустимые значения (ПДЗ) значения контролируемого параметра, определяющие состояние безопасности объекта мониторинга. Для каждого уровня безопасности задаются свои значения ПДЗ. Переход контролируемого параметра на более низкий … Словарь-справочник терминов нормативно-технической документации

РД 03-417-01: Методические рекомендации по составлению проекта мониторинга безопасности гидротехнических сооружений на поднадзорных Госгортехнадзору России производствах, объектах и в организациях — Терминология РД 03 417 01: Методические рекомендации по составлению проекта мониторинга безопасности гидротехнических сооружений на поднадзорных Госгортехнадзору России производствах, объектах и в организациях: 5.2. Введение может содержать:… … Словарь-справочник терминов нормативно-технической документации

Дилемма заключённого — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? Дилемма заключённого (англ. Prisoner s dilemma, реже употребляется название «дилемма … Википедия

Дилема заключённого — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Дилема заключённых — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Дилемма заключенного — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Дилемма двух узников — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

Парадокс заключённых — Будут ли заключенные друг друга предавать, следуя своим эгоистическим интересам, или будут молчать, тем самым минимизируя общий срок? В теории игр дилемма заключённого (реже употребляется название «дилемма бандита») некооперативная игра, в… … Википедия

ПРЕДЕЛЬНО ДОПУСТИМОЕ ЗНАЧЕНИЕ ОПАСНОГО ФАКТОРА ПОЖАРА — (ПДЗ ОФП) значение опасного фактора пожара, воздействие которого на человека в течение критической продолжительности пожара не приводит к травме, заболеванию или отклонению в состоянии здоровья за нормативно установленный промежуток времени, а… … Российская энциклопедия по охране труда

abbr_rus.academic.ru

Просроченная дебиторская задолженность

Финансовая картина абсолютно любой фирмы пребывает в зависимости от того, насколько соблюдается платежная дисциплина со стороны контрагентов и посредников, с которыми она имеет сотруднические отношения. Если хотя бы одно из звеньев всей этой экономической системы допускает нарушение платежных действий, происходит формирование различных задолженностей. Одно из таких явлений – просроченная дебиторская задолженность (далее, ПДЗ). Мы будем рассматривать особенности этого феномена и ключевые способы выхода из ситуации.

Дебиторская задолженность — вид долгового обязательства

Понятие и виды ПДЗ, встречающиеся на практике

ПДЗ – распространенный тип долгового обязательства, не подлежавшего возмещению в период, установленный договорными отношениями. Для обеспечения стабильности в развитии фирмы выступает тот факт, что ДЗ традиционно должна превышать сумму кредитных обязательств. Дебиторский долг – имущественное требование со стороны финансово-кредитной структуры к лицам, выступающим в качестве должников. Можно рассматривать этот феномен в трех отношениях и вариациях:

- как способ расчетных действий по ссудам;

- как элемент продуктовых единиц, реализованных покупателям;

- как часть оборотных активов, финансирование которых производится за счет собственных денег или заемных средств.

Формирование ДЗ производится по итогам того, когда компании, являющиеся партнерами рассматриваемой фирмы, не выполнили договорные обязательства, когда произошла лишняя выплата налогов и пеней по ним. Условно можно разделить данное явление на норму и просрочку. К первой категории относится долговая сумма, по которой срок выплаты еще не пришел, хотя передача товарных позиций уже случилась.

Если речь идет о долге за товарные позиции, работы и услуги, который не был выплачен по истечении нужного срока, речь идет о ПДЗ. Она, в свою очередь, может подразделяться на сомнительную и безнадежную величину. Несмотря на это, такой долг все еще можно взыскать.

Если рассматривать ДЗ, невозможную к взысканию, ее образование может быть осуществлено вследствие следующих факторов:

- процесс ликвидации организации;

- банкротство фирмы;

- прохождение срока исковой давности и отсутствие подтверждения факта наличия долга;

- присутствие денег, которые хранятся в рамках счетов проблемной организации.

Дебиторская задолженность возникает в результате банкротства и других причин

Есть два вероятных варианта развития дальнейших событий, и они зависят от нескольких факторов:

- При недостатке финансов на компенсацию просрочки в ходе вынесения фискальными органами решения о ликвидации финансово-кредитной структуры, обязательство нереально к возвращению, поэтому списывается.

- Если производится реструктуризация, то компания вправе сформировать резервный фонд и ожидать того момента, пока банк восстановит свою платежеспособность.

Исходя из планируемого периода погашения, ДЗ может классифицироваться по следующим направленностям:

- краткосрочная – в пределах 1 года после отчетной даты;

- долгосрочная – не раньше года.

Если речь идет о ПДЗ, целесообразнее всего применять отсрочку платежа, а также осуществлять расчетные действия посредством акций, векселей, бартера.

В процессе предоставления отсрочки по платежу следует обязательно учесть то, насколько платежеспособным является контрагент.

В каких случаях ПДЗ считается просроченной

ПДЗ – это такой тип задолженности, который предполагает отсутствие соблюдения со стороны контрагента сроков. Долговые обязательства, закрепленные за дебиторами, попадают в категории просрочки в двух ситуациях:

- деньги не поступили в срок, который указан в рамках договорных отношений;

- произошло истечение времени исковой давности по востребованию относительно конкретной формы задолженности.

В остальных ситуациях ПДЗ выступает в качестве нормы и взыскивается в мирном порядке.

Особенности отражения операции в бухгалтерских документах

В рамках балансовой документации отражаются преимущественно активные и пассивные направления организации. Для ДЗ имеет место быть отдельный одноименный пункт под номером 1230, учет осуществляется в пределах оборотных активов организации. По определению в качестве оборотных активов организации могут выступать следующие элементы:

- деньги, требуемые для того, чтобы обеспечить непрерывную деятельность компании;

- средства, которые потребляются в рамках прохождения операционного цикла.

Урегулированием задолженностей должен заниматься профессиональный финансист

С позиции трактовки МСФО в качестве актива выступает ресурсная база, находящаяся под контролем организации, предполагающая получение экономического «плюса» в будущем времени. Так, ПДЗ – это актив, если дебитор создал прошение об отсрочке платежного действия и готов погасить долг позже, а также имеет достойную финансовую историю, и сама фирма заинтересована в том, чтобы продолжать с ним тесные сотруднические взаимоотношения. Оценочные критерии, которые в данном случае подлежат обязательному принятию во внимания, выглядят следующим образом:

- ДЗ трактуется как обязательство, которое подразумевает высокий показатель вероятности погашения;

- долг – не просрочка, т. к. срок ИД истек.

Если факт просрочки наступил в соответствии с договорными условиями, но фирма не относит его к сомнительным обязательствам, такая ДЗ будет выступать в качестве актива и подлежать отражению в стр. 1230.

Что это такое – выгодный актив или рядовой расход

Что такое дебиторский долг – актив или же пассивная часть баланса? ДЗ, в рамках которой предполагается истекший срок исковой давности, не может выступать в качестве элемента оборотных средств, и тому есть несколько распространенных причинных оснований:

- отсутствие какого-либо даже минимального соответствия критериям актива;

- вероятность того, что долг, который был просрочен, будет погашен, составляет минимальную величину;

- по основаниям учета долговое обязательство такого плана не может быть списано.

Если списание произойдет до или после истечения срока давности, это может означать лишь два момента:

- произойдет искажение данных о сумме долга в рамках учета;

- есть вероятность возникновения претензий и санкций со стороны органов контроля.

В этой ситуации важно осуществить правильный расчет срока исковой давности, принимая во внимание определенный перечень нюансов:

- списание долга с учета происходит в случае происшествия трех лет с даты завершения оплаты;

- срок давности не подлежал прерыванию.

Срок ИД имеет еще один ограничитель в виде 10 лет с момента, когда произошло нарушение прав. Таким образом, трудно описать, к чему относится данное направление, и что ему больше присуще – доходная или расходная часть. Вероятнее всего, следует обращать внимание на индивидуальные обстоятельства.

Следует тщательно контролировать ситуацию с просроченной дебиторской задолженностью

Особенности отражения просроченного долга в учете

Долг, который ничем не обеспечен, обязательно резервируется. Созданный резерв способствует уменьшению ДЗ, и в рамках баланса такая величина должна предполагать вычитание таких зарезервированных элементов. Для оценки долгового обязательства в качестве сомнительной суммы необходимо провести ряд мероприятий:

- разработать и закрепить критерии, по которым обязательство считается сомнительным;

- оценить вероятность погашения долговых обязательств и производить такой анализ регулярно;

- в случае заметного повышения вероятности погашения долга необходимо пересмотреть сомнительное обязательство по изученным критериям, а при нужде – корректировать суммы и величины.

Таким образом, ПДЗ – это тот показатель, который следует регулировать и отслеживать, в противном случае можно «нарваться» на определенные проблемы и трудности. Регулированием этого состояния должен заниматься специалист в сфере финансов и бухгалтерии, поэтому фирме следует нанять хорошего профессионала.

Какой вывод можно сделать

Как и кредиторская задолженность, ДЗ предполагает определенные сбои и неполадки в работе организации. Под этим понятием предполагается наличие долгового обязательства, которое не было оплачено в положенный срок. Из-за нарушения сроков оплаты есть вероятность того, что долг станет сомнительным и безнадежным. Это усугубляет ситуацию с вероятностью возврата и исполнения таких обязательств. Тем не менее, грамотный подход к распределению денег гарантирует предприятию устойчивую финансовую картину.

fintolk.ru

что это такое, как расписывается в балансе, сколько месяцев существует долг

Любая коммерческая деятельность сопряжена с многочисленными рисками потери денежных средств. Хотя имеется множество разных институтов, предназначением которых выступает упрощение и создание безопасных условий для работы организаций, все равно нередко возникает много сложностей с расчетами между компаниями и иными учреждениями.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91. Это быстро и бесплатно!

Многие организации не обладают достаточными средствами для ведения деятельности без привлечения заемных средств и не всегда они успевают их выплатить, что приводит к возникновению просроченной дебиторской задолженности.

Понятие и особенности формирования просроченной дебиторской задолженности

Дебиторская задолженность – это денежная сумма, которую фирма должна получить от клиентов, поставщиков или иных контрагентов в виде оплаты уже переданных товаров или оказанных услуг.

В такой ситуации сама компания, выступающая продавцом или предоставляющая услуги, является кредитором, которому должны деньги другие организации или частные лица, хотя ее деятельность никаким образом не связана с предоставлением денежных средств в долг.

Например, компания осуществила отгрузку товара другой организации, однако не получила денег за них, а этот момент непременно должен оговариваться заранее, чтобы покупатели имели возможность пользоваться отсрочкой платежа.

Оплата товаров может осуществляться сразу после отгрузки, через определенный промежуток времени, непременно строго устанавливающийся между двумя сторонами, а также допускается оплата только после реализации или использования этих товаров.

Что такое просроченная дебиторская задолженность? Фото:myshared.ru

Дебиторская задолженность может включать в себя множество разных имущественных прав. Субъектами ее могут выступать не только компании, но и физ лица. В бухучете она включается в оборотный капитал, а срок, в течение которого она погашается, непременно указывается в договоре, составляемом с физ лицами или компаниями.

Просроченная дебиторская задолженность – это не уплаченные средства или не отправленные товары должниками в установленный срок, указанный в договоре, например, покупатели не заплатили за уже полученный товар или поставщики не отправили сырье, за которое уже были уплачены деньги.

По каким причинам образуется

Появление ее может быть обусловлено разными причинами:

- компания или человек, являющиеся покупателям, не умышленно не успели соблюсти сроки, в течение которых они должны внести оплату за товары или услуги, а обычно это связано с особенностью денежных переводов, так как у компаний могут иметься разные банки, с которыми они работают, поэтому платежи проходят в течение длительного времени;

- покупатели умышленно задерживают оплату, а в этом случае могут использоваться разные мошеннические схемы;

- у компании или частного покупателя просто отсутствуют средства для того, чтобы оплатить купленные товары, а в этом случае, если в договоре имеется пункт о возможности получения отсрочки, оплата может быть произведена через определенный промежуток времени, но при нарушении сроков продавец имеет право воспользоваться разными способами взыскания денег.

Каждая современная компания перед подписанием договора с другой организацией или частным лицом о поставке товара с отсрочкой платежа должна непременно предварительно изучить финансовое состояние будущего контрагента, чтобы не возникали трудности с получением средств за свои услуги или товары.

Методы взыскания долгов

Если дебиторская задолженность не возвращается в положенное время, продавец имеет право воспользоваться разными способами, предназначенными для взыскания задолженности. К ним относится:

- договорной метод, предполагающий общение с контрагентом, применение к нему штрафных санкций, начисление неустойки или процентов за каждый день просрочки платежа или иных методов воздействия, приводящих к существенному увеличению долга;

- досудебные переговоры, предполагающие общение между двумя представителями компаний, причем целью данных действий является решение возникшего вопроса, определение финансового состояния должника и нахождения возможности для возвращения долга, например, может предоставляться рассрочка или отсрочка платежа, но в этом случае кредитор должен идти навстречу должнику;

- обращение в суд для возврата долга, причем этот метод считается наиболее популярным и часто используемым, но занимает много времени и требует оплаты судебных услуг, но при принятии положительного решения для истца уже судебные приставы будут обязаны заниматься взысканием долгов;

- уголовно-процессуальный метод обычно используется в случае, если поставщики не поставляют товары, за которые покупатель уже полностью заплатил нужные денежные средства, после чего поставщик уклоняется от отправки товара, снимает все деньги со своих счетов и начинает процедуру банкротства.

Как избежать появления дебиторской задолженности, расскажет это видео:

Компании пытаются вовсе пользоваться незаконными методами воздействия на дебиторов, однако это может привести к негативным последствиям именно для них, так как использование этих методов считается значительным правонарушением, по которому может применяться даже уголовная ответственность.

Виды просроченной дебиторской задолженности

Дебиторская задолженность может быть:

- Нормальной. Например, компания отгрузила товары или уже оказала услуги, соответственно право собственности на груз перешло к покупателю, однако еще не наступил срок, когда он должен оплатить его. Также сюда относится ситуация, когда поставщику поступили средства от покупателя в качестве аванса, а он еще не отправил товары.

- Просроченной. В этом случае истек срок, в течение которого покупатель должен был оплатить товары или поставщик должен был отправить груз, поэтому имеется нарушение составленного заранее договора.

Для каждой компании наиболее важной считается просроченная дебиторская задолженность, так как приходится воздействовать на контрагентов разными способами, чтобы они вернули средства, а также существует вероятность, что деньги вовсе не будут перечислены.

Просроченная задолженность делится на два вида:

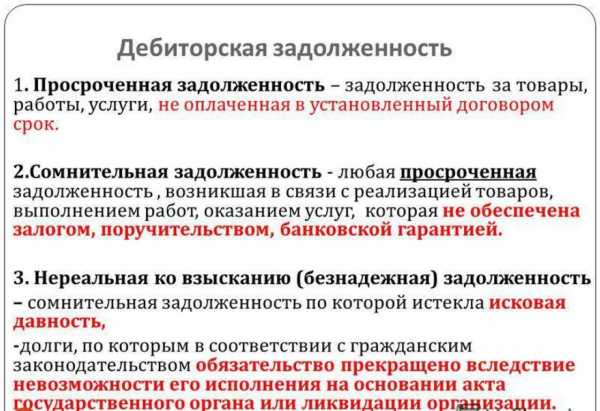

- Сомнительная. В с. 255 ч. 1 НК имеется информация о том, что значит сомнительный долг. Он представлен долгами, возникшими с осуществленными поставками или оказанными услугами, а при этом не была внесена оплата контрагентом в нужные сроки, которые указываются в договоре. При этом не имеется обеспечения, представленного поручительством других лиц или компаний, залогом или банковской гарантией.

- Безнадежная. Сомнительные долги становятся безнадежными при удовлетворении определенных условий. К ним относится истечение срока исковой давности, представленного тремя годами, прекращение данного обязательства в результате того, что оно не может быть исполнено должником, ликвидация компании-дебитора, признание данного долга безнадежным государственными органами или муниципальными властями.

Таким образом, существует вероятность того, что при определенных ситуациях дебиторская задолженность никогда не будет погашена, поэтому каждая компания волнуется о том, чтобы дебиторы были ответственными и финансово устойчивыми организациями или частными лицами.

Какова ответственность за просрочку уплаты долга

Когда истекает срок, в течение которого компания-дебитор должна была оплатить свои долги, то к ней могут применяться разные способы воздействия. К ним относится:

- начисление штрафов и пеней контрагентом в соответствии с условиями, имеющимися в заранее составленном соглашении;

- принудительное взыскание средств судебными приставами после принятия соответствующего решения судом, причем оно может заключаться в наложении ареста на счета или конфискации имущества компании;

- если вовсе будет доказано, что фирма сознательно и специально уклоняется от своих обязательств, то к ней могут применяться не только административные меры наказания, представленные в виде штрафов, но и даже уголовная ответственность к должностным лицам.

Как взыскать просроченную дебиторскую задолженность, смотрите в этом видео:

Таким образом, нарушения пунктов договоров считается серьезным нарушением со стороны любой компании, поэтому следует относиться к обязательствам ответственно.

Каковы признаки просроченной дебиторской задолженности

К признакам просроченного дебиторского долга относится:

- истечение срока, в течение которого должна быть переведена оплата;

- нередко в договоре указывается, что сумма делится на ежемесячные платежи, а если пропускается оплата даже одного такого платежа, то можно говорить о наличии просроченной задолженности;

- начисление периодически пеней или штрафов за просрочки, что говорит о том, что дебитор систематически не выполняет обязательства перед кредитором.

Таким образом, зная признаки такого долга, определить его не составит труда. При появлении просрочек кредитор должен позаботиться об уведомлении дебитора, чтобы убедиться, что компания будет уплачивать средства дальше, а иначе такой долг переходит в сомнительный или вовсе безнадежный.

Срок существования долга

Просроченная дебиторская задолженность может существовать ограниченное количество времени. Если в договоре не указано, что долги обеспечивается поручителем или залогом, то при появлении просрочки он становится сомнительным. С этого времени начинается отсчет трех лет, представленных исковой давностью.

Как образуется дебиторская задолженность? Фото:gaap.ru

Именно в этот период времени кредитор может обращаться в судебные органы для взыскания дебиторской задолженности. Если этого не будет сделано в течение трех лет, то востребовать долги с помощью суда или другими способами будет невозможно, поэтому они признаются безнадежными.

Правильный расчет долга

Для определения суммы долга надо вычесть из стоимости поставленных товаров произведенную оплату, если дебитором вносились какие-либо средства. При обращении в суд дополнительно рассчитывается период просрочки, а также сумма долга. При этом учитываются наложенные штрафы и пени за просрочку платежа.

Таким образом, просрочка дебиторской задолженности может возникать по разным причинам. Должники должны нести за свои действия ответственность, а кредитор имеет право разными способами взыскивать с них свои средства. Необходимо разбираться в видах таких долгов, в их признаках и особенностях, чтобы не допускать наличия просроченных долгов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-64-91 (Москва)+7 (812) 615-77-31 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Просроченная дебиторская задолженность: срок и списание просрочки

Наличие на балансе просроченной дебиторской задолженности характерно для любого предприятия. В ходе коммерческой деятельности между компаниями-партнёрами нередко формируется взаимная дебиторская задолженность.

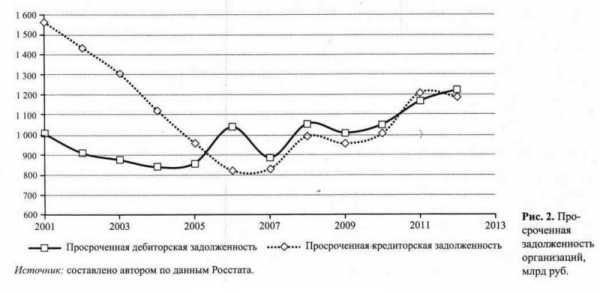

Во многом наличие дебиторских долгов свидетельствует об активном сотрудничестве с контрагентами, тем самым являясь частью активов. При переходе её в разряд просроченной и превышении её объемов над кредиторской задолженностью можно сделать предположение о финансовой нестабильности предприятия.

Содержание статьи

Понятие и признаки просроченной дебиторской задолженности на балансе

Специалисты говорят, что «дебиторская задолженность является суммой, которая причитается предприятию от юридических, физических лиц в результате хозяйственных взаимоотношений обозначенными лицами. Чаще всего долги образуются после продаж в кредит».

Замечено, что без дебиторской задолженности не существует ни одного субъекта хозяйственной деятельности:

- Должнику даётся возможность использовать дополнительные бесплатные оборотные средства;

- Для кредитора — это возможность расширить рынок сбыта своих товаров, услуг или работ.

Задолженность дебиторскую условно подразделяют на нормальную и просроченную:

- В первом случае срок оплаты за предоставленные услуги или товар ещё не наступил, но право собственности уже у покупателя, или же поставщик получил оговоренный аванс.

- Просроченная дебиторская задолженность наступает, когда покупатель не оплачивает в установленный срок оговоренную договором сумму.

В свою очередь просрочку подразделяют на сомнительную и безнадёжную.

- Сомнительной считается любая задолженность, которая возникает в случае неуплаты вовремя за предоставленный товар, работы или услуги. И, когда она не обеспечивается никаким залогом, чьим-то поручительством или гарантией банка.

- Безнадёжная задолженность или нереальные к взысканию долги становятся таковыми, если по ним истёк срок исковой давности. Когда в соответствии с гражданским законом прекращено всякое обязательство, и на основании государственного органа или ликвидации организации признано невозможность исполнения. О ликвидации обанкротившихся предприятий читайте здесь.

Признаки просроченных дебиторских и кредиторских долгов

Любой вид задолженности с точки зрения бухгалтерского учёта – это сумма или объём средств, не поступивших на счёт компании от контрагентов за оказанные услуги или поставленные товары, но имеющихся на балансе. В качестве долга могут рассматриваться не только финансовые активы, но и имущественные права. В рамках контроля и управления задолженностями, в категорию просроченных относят лишь те долги, которые соответствуют ряду признаков.

Любой вид задолженности с точки зрения бухгалтерского учёта – это сумма или объём средств, не поступивших на счёт компании от контрагентов за оказанные услуги или поставленные товары, но имеющихся на балансе. В качестве долга могут рассматриваться не только финансовые активы, но и имущественные права. В рамках контроля и управления задолженностями, в категорию просроченных относят лишь те долги, которые соответствуют ряду признаков.

Основным признаком является истечение сроков оплаты по договору. Если договором предусмотрено внесение суммы долга конкретными долями ежемесячно, то пропуск очередного внесения средств также позволяет рассматривать долг в качестве просроченного.

Во многом такое понимание обусловлено тем, что договор может предусматривать штрафные санкции за нарушение сроков в фиксированной сумме или процентном соотношении, в этом случае речь идет о пенях. Таким образом, просроченная дебиторская задолженность может принести предприятию дополнительный доход. Эти же возможности представляет и кредиторская задолженность.

Истечение сроков исковых давностей является основанием перевода просроченной кредиторской, также и дебиторской задолженности в разряд безнадежных долгов.

Основным признаком просрочки является истечение сроков оплаты по договору.

Основания безнадёжного долга: срок исковой давности и ликвидация

Считается, что безнадёжная задолженность более сложна в получении, и её проще списать. Для этого законодательство предусматривает следующие основания:

Считается, что безнадёжная задолженность более сложна в получении, и её проще списать. Для этого законодательство предусматривает следующие основания:

- Когда по долговому обязательству истёк срок исковой давности. Согласно Гражданскому кодексу он равен трём годам.

- Когда организация-должник ликвидирована или признана банкротом.

- Когда по долговому обязательству уже возбуждено исполнительное производство. Но после осуществления всех предусмотренных законодательством действий пристав-исполнитель прекращает производство в связи с тем, что такой долг невозможно взыскать. Ему присваивается категория невозвратной дебиторской задолженности. Судебный пристав может вынести такое решение по причине неизвестности местонахождение должника, либо у него отсутствует собственность и денежные средства могущие быть использованными как средства погашения долгового обязательства.

Вопросы бухгалтерского учёта: как посчитать и списать долги

Независимо от характера и особенностей долгов, до наступления моментов списания их сумма остаётся на балансе. Соответственно, если срочные мероприятия по взысканию долгов успехом не увенчались, необходимо посчитать объём задолженности и произвести их списание.

Независимо от характера и особенностей долгов, до наступления моментов списания их сумма остаётся на балансе. Соответственно, если срочные мероприятия по взысканию долгов успехом не увенчались, необходимо посчитать объём задолженности и произвести их списание.

Основанием для проведения списания просроченных долгов являются:

- Инвентаризационные данные, позволяющие определить, какая категория долгов более не должна отражаться на балансе;

- Факт невозможности взыскать долг, имеющий письменное обоснование;

- Прямое письменное указание руководителя организации.

Моменты списания для любого предприятия, независимо от формы его организации являются обязательными.

На практике списание заключается в формировании определённого документационного пакета и сами бухгалтерские проводки. Списание дебиторской задолженности при УСН есть в одной из прошлых статей, а вот тут — проводки списания дебиторской задолженности.

Порядок осуществления всех мероприятий описывается в соответствующих методических рекомендациях. Сами же основы списания просроченных долгов регламентируются Положением о ведении бухгалтерского учёта.

С учётом того, какая именно задолженность списывается, формируется определённый пакет документов.

В первую очередь считается сумма долга, для этого проводится инвентаризация. Просроченная дебиторская задолженность также относится к имуществу предприятия, а значит, подлежит инвентаризации. О чём и составляется документ, подтверждающий наличие долгов дебиторов на балансе и их объём.

В первую очередь считается сумма долга, для этого проводится инвентаризация. Просроченная дебиторская задолженность также относится к имуществу предприятия, а значит, подлежит инвентаризации. О чём и составляется документ, подтверждающий наличие долгов дебиторов на балансе и их объём.

Таким документом считается Акт инвентаризации расчётов формы №ИНВ-17 с покупателями, дебиторами, кредиторами. Данным актом подтверждаются факты, когда образовалась задолженность, информация о дебиторах, сумма и срок по просроченному обязательству. Здесь бланк акта на списание дебиторской задолженности. Также дополнительно составляется бухгалтерская справка с указанием следующих моментов:

- Реквизитов должника;

- Сумма обязательств;

- Обоснование задолженности и первичные документы;

- Дата, когда сформировался долг;

- Документ, подтверждающий принятие мер к истребованию.

На основании данной справки руководителем издаётся соответствующий приказ или распоряжение на списание просроченных долгов. В приказе указывается сумма для списания, ответственные лица за осуществление проводки по бухгалтерским документам, а также контроль за исполнением.

Свои особенности имеет порядок работы с сомнительной задолженностью. Если предприятие не формирует резерв по этой категории долгов, то её списание производится в составе внереализационных расходов.

В ситуации, когда истребовать долг невозможно по причине ликвидации дебитора, необходимо получить справку из Единого реестра о том, что такая организация из него выбыла. Это обусловлено тем, что просроченная задолженность, как кредиторская, так и дебиторская учитывается при расчёте налогов.

Нередко налоговые органы пытаются оспорить проводки о списании долгов, и именно по этой причине необходимо полностью и тщательно формировать их документационное обоснование для дальнейшего отстаивания правомерности деятельности организации в суде.

Порядок бухгалтерской работы и проводки при списании

Сумма просрочки списывается с резерва по сомнительным долгам. Данную операцию необходимо отразить проводкой:

Сумма просрочки списывается с резерва по сомнительным долгам. Данную операцию необходимо отразить проводкой:

- Списание дебиторской задолженности за счёт резерва. При этом следует учитывать, что использование резерва возможно только в пределах его размеров. И если сумма задолженности превышает сумму в резерве, то полученную разницу необходимо отразить в графе «прочие расходы».

- Списываем дебиторские долги, не покрытые резервом. Если по задолженности истёк срок исковой давности, и произошло её списание – это не означает, что она аннулирована. В течение 5 лет списанная сумма должна отражаться на забалансовом счёте «Списанная в убыток задолженность неплатёжеспособных дебиторов».

- При отсутствии резерва по сомнительным задолженностям бухгалтерам предприятия необходимо использовать суботчёт «Прочие расходы». В этом случае списание происходит, так же как и в случае с задолженностью, не покрытой резервом.

Сумма просрочки списывается с резерва по сомнительным долгам.

Учитываем суммы при расчёте налога на прибыль

В налоговом учёте этот долг можно списать несколькими способами:

- В первом случае это происходит за счёт созданного резерва.

- Во втором списание отражается во внереализационных расходах.

Значение также имеет и то, по какому методу организация ведёт расчёт налога на прибыль. Так учесть безнадёжную задолженность по дебиторке в составе расходов могут организации рассчитывающие налог на прибыль методом начисления.

При использовании организацией кассового метода это сделать нельзя. Так как в этом случае доходы признаются только после их получения, а все затраты только после оплаты. Последнее происходит только тогда, когда покупателем прекращены все обязательства перед продавцом. В случае просроченного платежа эти обязательства не считаются исполненными. Поэтому расходы признать не получится.

По закону сумма безнадёжной дебиторской задолженности уменьшает налог на прибыль.

При ликвидации организации-должника кредитор может, не дожидаясь срока исковой давности списать безнадёжный долг в составе своих внереализационных расходов. Но для этого необходимо иметь на руках документы, которые будут свидетельствовать и ликвидации должника.

Видео о порядке учёта безнадёжной дебиторской задолженности:

Необходимые документы

Без соответствующих документов подтверждение дебиторской задолженности невозможно. Для определения точного размера просроченной задолженности необходимо провести инвентаризацию. Её итоги должны быть отражены в специальном акте. С основанием в виде приказа на инвентаризацию.

После этого основываясь на итогах инвентарной проверки и бухгалтерской справки, руководитель может издать приказ на списание просроченных долгов.

dolgofa.com