Как проверить, является ли компания плательщиком НДС. Плательщик ндс или нет

Субъекты-плательщики НДС: реестр, проверка, свидетельство, письмо

Собираемость НДС оказывает значительное влияние на формирование бюджета в РФ. А общую величину самого налога фактически определяют три фактора:

- Объекты налогообложения.

- Налоговые ставки.

- Налогоплательщики (субъекты) НДС.

Данна статья призвана помочь вам разобраться, какие физические лица и организации относятся к являющимися плательщиками НДС, считается ли таким поставщик, и правда ли, что ИП не является плательщиком НДС.

Субъекты налогообложения

Итак, давайте узнаем, кто является плательщиком НДС в РФ, а кто не признается таковым. Важнейшим составляющим элементом инфраструктуры по собираемости НДС являются те, кто собственно этот налог и делают – субъекты НДС.

Современной трактовкой НК РФ таковыми плательщиком НДС признаются:

- Компании и организации, представляющие все допустимые законодательством формы собственности, занимающиеся при этом любым видом коммерческой или производственной деятельности (кроме упомянутой в соответствующих статьях НК).

- Компании с участием иностранных учредителей, занимающиеся бизнесом на территории РФ.

- Частные семейные и индивидуальные фирмы.

- Филиалы компаний, ведущие самостоятельную деятельность (на отдельном бухгалтерском учете).

- Иностранные, возможно международные компании, получающие доходы на нашей территории.

- Организации некоммерческой направленности при выполнении ими сделок с товаром или имуществом.

- ИП.

- Все категории налогоплательщиков, включая и частных лиц при признании их плательщиками НДС, в случае провоза товара при пересечении таможенной границы РФ.

Такое положение зафиксировано в 143-ой статье НК РФ.

Кроме того (по закону) государственные или муниципальные органы не являются официальными плательщиками НДС за исключением нескольких случаев, когда они:

- Действуют как самостоятельные независимые субъекты и при этом не исполняют своих основных функций.

- Совершают операции или сделки в собственных интересах, исключающих выполнение своих обязанностей.

Про наличии в РФ базы-реестра и свидетельств о регистрации плательщиков НДС, проверке их статуса, поиске поговорим ниже.

О том, кто является субъектом НДС, расскажет этот видеоролик:

Проверка плательщика НДС

Итак, возможно ли проверить является ли фирма плательщиком НДС? Плательщиками налога могут являться не все участники производственной или коммерческой деятельности. Некоторые системы налогообложения подразумевают освобождение от исполнения обязанности плательщика НДС.

И кроме того имеют место налоговые льготы по НДС, которые могут при определенных условиях освободить от уплаты данного налога. В этих случаях ФНС может отказать в вычете входного НДС или в его возмещении. Поэтому рекомендуется уточнять у поставщиков, являются ли они субъектами НДС, или проверять их на этот предмет.

Проверка контрагента-налогоплательщика включает:

- Проверку его должной регистрации в ФНС и наличия правильных реквизитов.

- Проверку его реальной хозяйственной активности (для избегания контактов с фирмами-однодневками).

- Проверка состоятельности как руководителя директора компании-партнера.

Сервисы

Это можно сделать, не выходя из офиса, на сайте налоговой, в котором встроено несколько проверочных сервисов. На которых можно:

Это можно сделать, не выходя из офиса, на сайте налоговой, в котором встроено несколько проверочных сервисов. На которых можно:

- Узнать корректность заполнения счета-фактуры. Проверить, насколько правильны внесенные в него реквизиты вашего партнера (проверка корректности заполнения).

- Проверить по внесенным данным ИНН и ОГРН партнерской компании существование фирмы и выяснить данные о ее руководстве (риски бизнеса).

- Выяснить, добросовестный ли это налогоплательщик и имеются ли у него долги по уплате налогов (сведения о задолженности юрлиц).

ФНС

Не оставит шансов налоговым нарушителям и ФНС, в обязанность которой вменяется проверять у налогоплательщиков НДС:

- Правильность исчисления.

- Своевременность и полноту уплаты налога.

- Правильность заполнения деклараций.

Что они делают двумя способами:

- Камеральным.

- Выездным.

Является ли предприниматель, применяющий УСН, плательщиком НДС, расскажет данное видео:

Полезная информация

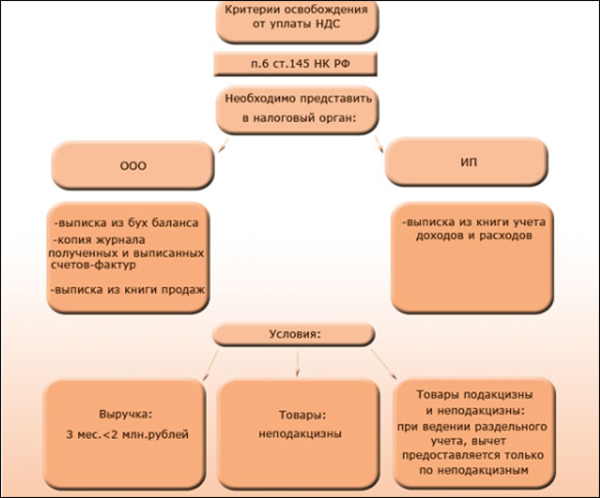

Важным звеном в системе НДС являются и условия освобождения от данного налога, выполнение которых обязательно для получения льгот. Это:

- Небольшая (менее двух миллионов) прибыль за три последовательных месяца.

- Участие в определенных государственных программах и проектах.

- Выполнение сделок по операциям, обозначенным в 149-ой статье НК.

Освобождение от уплаты НДС в виде льгот – явление временное и оно не освобождает от статуса налогоплательщика и выполнения своих обязательств:

- Заполнения налоговой декларации, если налог есть во входящих.

- Предоставления партнерам заполненных счетов-фактур с отметкой «без НДС».

Налоговые льготы предоставляются налогоплательщикам на год, и отказаться от них на протяжении этого времени невозможно.

Вся работа компании с иностранными партнерами (импорт и экспорт) в отчетности выделяется отдельно. О том, как проверить правильность начисления НДС, мы рассказываем также отдельно.

О том, надо ли вести журналы полученных и выданных счет-фактур, если компания получила освобождение по НДС, расскажет специалист в этом видео:

uriston.com

Как проверить плательщика НДС

Содержание страницы

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

- Недавняя регистрация фирмы.

- Фирма проходит процедуру банкротства или ликвидации.

- В состав руководителей входят дисквалифицированные лица.

- Контрагент является ответчиком в деле о взыскании долга.

- В отношении фирмы ведутся исполнительные производства.

- Не обнаружено, что компания вообще ведет какую-либо деятельность.

- Негативные финансовые показатели с тенденцией к ухудшению.

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

- Убыток, связанный с отказом в вычете НДС.

- Убытки, связанные с тем, что заказчик не может исполнить взятые на себя обязательства.

- Повышенное внимание со стороны налоговой.

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

assistentus.ru

Методы проверки плательщика НДС

В чем заключается должная осмотрительность?

Выбирая новых контрагентов для сотрудничества, компания должна проверять их благонадежность. Стоит убедиться в том, что фирма не является однодневкой и не создавалась для обналичивания денежных средств, ведет реальную хозяйственную деятельность и платит налоги в государственную казну.

Налоговое законодательство напрямую не обязывает компании проверять контрагентов-плательщиков НДС. Однако налоговая накладная, выданная поставщиком после лишения свидетельства плательщика налога, будет считаться недействительной. У покупателя не окажется права на вычет входного НДС.

Согласно юридическим нормам, к ответственности будет привлечен поставщик-нарушитель, а не покупатель, вступивший с ним в договорные отношения. Последний не обязан проверять своевременность уплаты налогов контрагентами, а потому против него нельзя применить «санкции» при неблагоприятном исходе.

На практике «пострадавший» клиент не останется безнаказанным. Его лишат права вычесть из базы НДС входной налог, он попадет на особый контроль ИФНС и, возможно, будет вынужден доказывать правоту в судебном порядке.

Работа с НДС

Как проверить плательщика НДС

Сайт ФНС предоставляет два удобных сервиса, позволяющих убедиться в добропорядочности контрагента:

- Проверка правильности заполнения счетов-фактур. Сервис располагается по адресу https://npchk.nalog.ru/, работает с 2015 года. Он создан призван облегчить бухгалтерским сотрудникам работу по проверке контрагентов и уменьшить количество ошибок при заполнении их идентификационных реквизитов. Чтобы убедиться в корректности сведений, необходимо внести в специальные поля ИНН, КПП и дату заключения сделки с компанией. Система выдаст результат в режиме онлайн.

- Сервис проверки сведений о государственной регистрации юридических лиц и ИП. Располагается по адресу https://egrul.nalog.ru/. Система позволяет получить сведения о компании на основании предоставленных данных: ее ИНН, ОГРН или полного наименования. Результат выдачи позволяет узнать, существует ли указанная фирма в принципе, кто является ее собственниками и генеральным директором, какими видами экономической деятельность она занимается.

Счет с НДС

Чтобы проверить руководителя компании-контрагента, можно воспользоваться сервисом https://service.nalog.ru/disqualified.do. Он показывает, не дисквалифицировано ли конкретное лицо от управленческих должностей.

Чтобы узнать, насколько исправно перечисляет налоги в государственную казну ваш планируемый контрагент, можно воспользоваться сервисом https://service.nalog.ru/zd.do. Он показывает, есть ли у компании с указанным ИНН долги по бюджетным платежам.

Бытует мнение, что информацию о том, исправно ли поставщик расплачивается по своим налоговым обязательствам, можно получить в ИФНС посредством официального запроса. Оно ошибочно: закон не предусматривает обязанности инспекторов сообщать третьим лицам сведения такого рода.

Проверка контрагентов не входит в число прямых обязанностей компаний. Однако на практике коммерческие структуры собирают информацию о новых поставщиках и клиентах. Это позволяет избежать убытков, связанных с невозможностью принять к вычету входной НДС, и проблем с контролирующими органами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Налогоплательщиками НДС являются…

Главная → Бухгалтерские консультации → НДС

Актуально на: 23 декабря 2015 г.

Налогоплательщики НДС – это лица, указанные в таблице.

При реализации товаров (работ, услуг) на территории РФ плательщики НДС предъявляют налог покупателям, перечисляют НДС в бюджет (предварительно уменьшив исчисленный НДС на суммы, принимаемые к вычету (п. 1 ст. 173 НК РФ)) и представляют в ИФНС декларацию по НДС (п. 5 ст. 174 НК РФ).

При ввозе товаров на территорию РФ плательщики НДС уплачивают ввозной НДС на таможне или в налоговый орган.

Кто не платит НДС

При реализации товаров (работ, услуг) на территории РФ не платят НДС организации и ИП:

- применяющие спецрежимы, т. е. УСН (п. 2, 3 ст. 346.11 НК РФ), ЕНВД (п. 4 ст. 346.26 НК РФ), патентную систему налогообложения (п. 11 ст. 346.43 НК РФ), ЕСХН (п. 3 ст. 346.1 НК РФ). Они не являются плательщиками НДС;

- освобожденные от исполнения обязанностей плательщика НДС по ст. 145 НК РФ. Освобождение можно получить при соблюдении определенных критериев и на конкретный срок. Такие организации и ИП хотя и являются налогоплательщиками НДС, налог покупателям не предъявляют, в бюджет его не платят и декларацию по НДС не сдают.

Неплательщики НДС, а также освобожденные от уплаты этого налога лица, не имеют права и на вычеты по НДС (пп. 3 п. 2 ст. 170, п. 1, пп. 1 п. 2 ст. 171 НК РФ).

Но вместе с тем они должны будут заплатить НДС в бюджет, если выставят своему покупателю счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК РФ).

Надо ли регистрироваться в качестве плательщика НДС

Специальной регистрации организаций и ИП в качестве плательщиков НДС не существует. И никакое свидетельство плательщика НДС никому не выдается. Налоговики и так знают, является ли организация или ИП плательщиком НДС.

glavkniga.ru

Плательщики налога на добавленную стоимость

В основе нормативного регулирования порядка исчисления и уплаты налога на добавленную стоимость (НДС) лежит гл. 21 Налогового кодекса РФ. Если вопросы, касающиеся исчисления НДС, возникают при использовании специальных режимов налогообложения, необходимо обратиться к главам Налогового кодекса, регулирующим эти главы: - гл. 26.1 "Единый сельскохозяйственный налог"; - гл. 26.2 "Упрощенная система налогообложения"; - гл. 26.3 "Налогообложение в виде единого налога на вмененный доход"; - гл. 26.4 "Система налогообложения при выполнении соглашений о разделе продукции". Вопросы по исчислению и уплате НДС могут возникнуть при ввозе товара на таможенную территорию РФ. В этом случае необходимо обратиться к Таможенному кодексу РФ.Налогоплательщики - это организации и физические лица, на которых возлагается обязанность по уплате налога (ст. 19 НК РФ). Согласно Налоговому кодексу, под организациями следует понимать: - образованные в соответствии с законодательством юридические лица; - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств; - международные организации; - филиалы и представительства, открытые иностранными и международными организациями на территории РФ. Согласно п. 1 ст. 143 НК РФ плательщиками НДС признаются: - организации; - индивидуальные предприниматели; - лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ. Данные категории лиц обязаны представлять декларацию по НДС. Кроме того, согласно п. 5 ст. 173 НК РФ следующие категории обязаны исчислить налог и уплатить его в бюджет в случае выставления ими покупателю счета-фактуры с выделением суммы НДС: - лица, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога; - лица, не являющиеся налогоплательщиками; - налогоплательщик при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению. Обязанности по уплате НДС возлагаются на индивидуальных предпринимателей, зарегистрированных в установленном порядке и осуществляющих предпринимательскую деятельность без образования юридического лица. Уплачивать и исчислять НДС должны также главы крестьянских (фермерских) хозяйств. При этом главы крестьянских (фермерских) хозяйств признаются предпринимателями без образования юридического лица с момента регистрации такого хозяйства. Если физические лица не зарегистрированы в качестве индивидуальных предпринимателей, но осуществляют предпринимательскую деятельность, то, согласно Гражданскому кодексу РФ, они вообще не вправе ссылаться на то, что они являются индивидуальными предпринимателями в случае заключения сделки. В соответствии со ст. 143 НК РФ плательщиками НДС на таможне являются лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ. НДС, взимаемый таможенными органами, является разновидностью таможенных платежей. Согласно ст. 328 Таможенного кодекса РФ плательщиками таможенных платежей, в том числе НДС, являются декларанты и иные лица, на которых Таможенным кодексом РФ возложена обязанность уплачивать таможенные платежи (например, таможенные брокеры). В данной статье также указано, что таможенные платежи могут быть уплачены любыми лицами.

Статьи по теме:

www.pnalog.ru

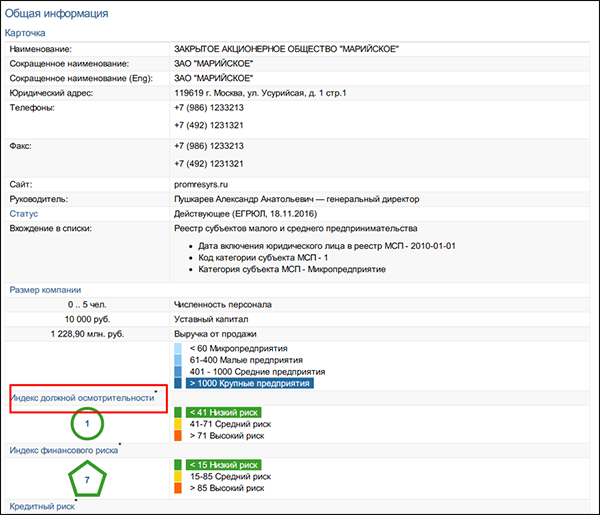

Проверить платит ли контрагент НДС Узнайте, платит ли контрагент НДС

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Выяснить систему налогообложения контрагента лично — самый простой способ. Также это можно выяснить и по косвенным признакам. Подробнее рассмотрим в статье.

Кто не платит НДС

Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

Доходы предприятий при совмещении ЕНВД с ОСН и предприниматели на УСН освобождены от уплаты НДС. На рисунке ниже показаны категории, не имеющие права применять УСН

Компании при совмещении ЕНВД и ОСН, должны вести раздельный учет НДС и выполнять ряд требований:

- Своевременно подавать декларацию и платить налог.

- При приобретении товаров, услуг с НДС для предприятия на ОСН учитывать вычеты при расчете суммы налога.

- Включать сумму НДС в стоимость товаров при покупке по ЕНВД с НДС.

При соблюдении этих правил организация освобождается от уплаты НДС. Но при затратах на коммунальные платежи или аренду сумму «входного» распределяют пропорционально использованию товара (работ, услуг) по видам деятельности.

Существуют исключения, согласно которым предпринимателям на УСН платят НДС:

- При импорте товаров в Россию из-за рубежа.

- При операциях по договорам доверительного управления имуществом.

- При выписанной счет-фактуре с НДС. Если поставщик в счете не указал НДС, то покупателя на УСН этот факт не тревожит.

Как узнать, должен ли контрагент платить НДС

Чтобы не понести убытки, целесообразно выяснить, является ли контрагент плательщиком НДС. Существуют 2 способа выяснить это:

Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос.регистрации, копию лицензий). Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Самостоятельно проверьте правильность реквизитов в счете-фактуре, достоверность регистрационных данных, сведений о банкротстве, информацию о руководителе. Далее рассмотрим, как это сделать.

Как узнать, платит ли контрагент НДС

В таблице ниже рассмотрим основные условия, по которым косвенно определим, платит ли контрагент НДС или нет.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

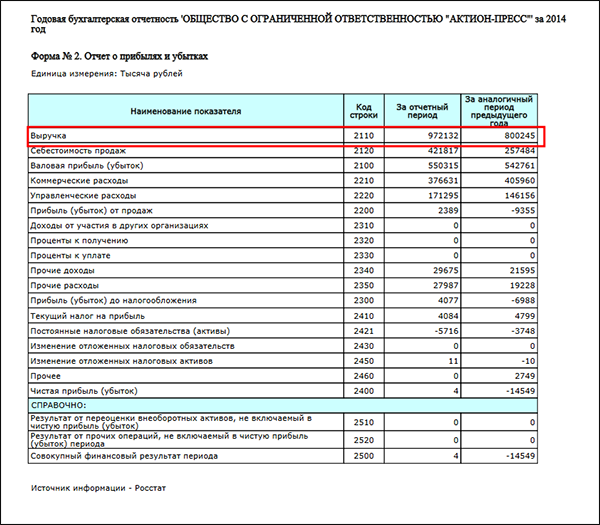

Проверить, платит ли контрагент НДС, можно на сайте unirate24 с помощью бухгалтерской отчетности. Обратите внимание на строку 2110 Отчета о прибылях и убытках на рисунке ниже.

Если выручка свыше 150 млн руб, то контрагент является плательщиком НДС на ОНС Бывают компании-плательщики НДС и с меньшей выручкой, если у них есть филиалы, представительства или они участники рынка ценных бумаг.

Также рекомендуем заказать бизнес-справку. Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Таким образом, осведомленность о системе налогообложения контрагента минимизирует риски не возмещения НДС. Косвенно получить эту информацию можно с помощью бухгалтерской отчетности и справки, если не уверены в честности контрагента. Но лучше запросить нужную информацию у контрагента при заполнении договора.

www.unirate24.ru

Является ли индивидуальный предприниматель плательщиком НДС?

НДС или налог на добавленную стоимость – один из важнейших источников бюджетных поступлений. Этот косвенный налог перечисляется с добавленной стоимости предпринимателями и организациями, ведущими бизнес на территории России.

Формула

Начиная с 2004 года, ставка по НДС составляет 18%. Отдельные продовольственные и медицинские товары, детские товары облагаются по льготной ставке 10%.

Если вы хотите узнать, как решить именно Вашу проблему - звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Для того чтобы начислить НДС 18% нужно стоимость товара без НДС умножить на 18% и разделить на 100. Для того чтобы, напротив, очистить цену от НДС необходимо стоимость товаров с НДС*0,18/1,18.

Может ли быть ИП плательщиком НДС

Отсутствие у индивидуального предпринимателя статуса юридического лица не лишает его права на выбор системы налогообложения, предусматривающую необходимость уплаты НДС.

Другими словами ИП как и организации могут быть плательщиками НДС. При этом они сознательно могут сделать выбор в пользу перехода на спецрежим без НДС.

Другими словами ИП как и организации могут быть плательщиками НДС. При этом они сознательно могут сделать выбор в пользу перехода на спецрежим без НДС. Формы налогообложения

ОСНО

По умолчанию все предприниматели находятся на общей системе налогообложения. Данный режим является достаточно трудоемким с точки зрения бухгалтерского учета и отличается повышенной фискальной нагрузкой по сравнению со спецрежимами (они единственные кто уплачивает НДС и НДФЛ).

Поэтому желающих работать на ОСНО предпринимателей не так много. Данный налоговый режим оправдан в случае ведения бизнеса в сегменте импорта товаров на российскую территорию или при превалировании плательщиков НДС в числе партнеров.

налоговый режим оправдан в случае ведения бизнеса в сегменте импорта товаров на российскую территорию или при превалировании плательщиков НДС в числе партнеров.

По умолчанию только предприниматели на ОСНО обязаны уплачивать НДС. В бюджет налогоплательщики перечисляют разницу между «исходящим» (тот, который был предъявлен покупателям в счетах-фактурах за отгруженные товары и оказанные услуги) и «входящим» (тот который был получен в счетах от поставщиков) НДС.

Если вы хотите узнать, как решить именно Вашу проблему - звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Иногда входящий НДС превышает исходящий, тогда ИП вправе получить компенсацию разницы из бюджета.

Налоговая ставка по умолчанию составляет 18%.

Приведем пример расчета НДС.

ИП отгрузил товары на сумму 5 млн.р., в том числе НДС 762711.86 р. В этот же период он приобрел сырья на 3 млн.р., в том числе НДС 457627.12 р., а также заказал ремонт в офисе на сумму 500 тыс.р., в том числе НДС 76271.19 р. НДС к уплате в бюджет будет рассчитываться так: (762711.86 — 457627.12-76271.19) = 228 813 р.

В каких случаях ИП на ОСНО не обязан уплачивать НДС

- По товарам, отгружаемых на экспорт, предусмотрена нулевая ставка.

- По товарам, на которые 164 ст. НК распространяется льготная нулевая ставка (например, космические товары).

- Если выручка предпринимателя последние три месяца не превысила 2 млн.р. (в этом случае необходимо уведомить Налоговую инспекцию).

УСН

Большинство предпринимателей являются представителями малого бизнеса и показатели их выручки позволяют им перейти на спецрежимы. Подавляющее число бизнесменов делают выбор в пользу упрощенной системы налогообложения.

Переход на упрощенку носит уведомительный характер. УСН освобождает ИП от необходимости уплаты НДС и НДФЛ, а также отчитываться по этим налогам. Все это существенно упрощает практику ведения бизнеса, позволяет тратить меньше времени на заполнение отчетности и ведение бухгалтерских регистров и сосредоточиться на управлении и развитии бизнеса.

Вместо НДФЛ в размере 13% и НДС 18% предприниматели на упрощенке должны перечислять в бюджет единый налог в размере 6% от полученной выручки (для УСН с объектом «доходы») или 15% с разницы между доходами и расходами (УСН «доходы-расходы»). За выбор объекта налогообложения отвечает налогоплательщик, он сам определяет наиболее оптимальный для себя вариант, исходя из структуры выручки и доли официально подтвержденных расходов.

Вместо НДФЛ в размере 13% и НДС 18% предприниматели на упрощенке должны перечислять в бюджет единый налог в размере 6% от полученной выручки (для УСН с объектом «доходы») или 15% с разницы между доходами и расходами (УСН «доходы-расходы»). За выбор объекта налогообложения отвечает налогоплательщик, он сам определяет наиболее оптимальный для себя вариант, исходя из структуры выручки и доли официально подтвержденных расходов.

По умолчанию НДС на УСН не уплачивается, но в некоторых случаях заплатить налог все же нужно:

- Если ИП выставил счет с выделенным НДС своим покупателям (если он сделал это непреднамеренно, то необходимо запросить уточнение платежа у контрагентов, чтобы не возникло проблем с налоговиками).

- Закупил товар/заказал услугу у иностранной компании (ставка в зависимости от товара составляет 10% или18%, для некоторых товаров – нулевая) – от НДС не освобождаются импортированные товары.

- Приобрел или арендовал государственное или муниципальное имущество (если договор предусматривает уплату НДС).

- Стал посредником.

ЕНВД

ЕНВД или единый налог на вмененный доход – это один из спецрежимов, разработанный специально для представителей малого бизнеса, деятельность которых сложно поддается администрированию со стороны налоговиков. Это ИП, задействованные в сфере розничной торговли, оказывающие бытовые услуги населению или занимающиеся транспортными перевозками и пр.

Ключевой особенностью ЕНВД как налогового режима является исчисление налоговой базы. Она определяется не на основании реально полученных доходов, а на основе базовой доходности (которая зафиксирована в Налоговом законодательстве для каждого вида деятельности), физических показателей (например, торговой площади в кв.м., количества работников и пр.), а также коэффициентов-дефляторов (общефедерального, указывающего на бизнес-климат в текущем году и регионального).

Несмотря на неоднократно звучавшие заявления о необходимости отмены ЕНВД, законодательного закрепления они не получили и режим продолжает действовать в ряде регионов.

законодательного закрепления они не получили и режим продолжает действовать в ряде регионов.

Предприниматели, которые перешли на ЕНВД, освобождаются от уплаты НДС. При этом перевести бизнес под вмененку можно только в отношении ограниченного круга деятельности, поэтому предпринимателя вынуждены совмещать несколько налоговых режимов: например, ОСНО и ЕНВД.

Допустим, ИП занимается продажей стройматериалов. Он работает в рамках двух бизнес-сегментов: оптовой торговли в пользу строительных компаний и розничными продажами через магазин для частных покупателей. Сфера розничной продажи переведена предпринимателем на вмененку. На все проданные стройматериалы физлицам не начисляется НДС, а, соответственно, и не платится указанный налог.

Тогда как оптовая торговля не попадает в перечень деятельности, в отношении которой допускается переход на ЕНВД.

Поэтому в рамках оптовых продаж ИП применяет ОСНО, включает в стоимость отгруженных товаров НДС и перечисляет налог в бюджет.

ПСН

Патентная система налогообложения первоначально разрабатывалась как альтернатива ЕНВД. Она может применяться исключительно предпринимателями, задействованными в определенных сферах деятельности.

Налог, как и в случае с ЕНВД, исчисляется не на основе реальной выручки, а потенциального размера доходов. Но в отличии от вмененки ПСН действует на всей территории России без ограничений.

Налог, как и в случае с ЕНВД, исчисляется не на основе реальной выручки, а потенциального размера доходов. Но в отличии от вмененки ПСН действует на всей территории России без ограничений.

Для того чтобы законно вести бизнес на ПСН предпринимателю необходимо заблаговременно приобрести патент, стоимость которого определяется как 6% от его потенциального дохода и в зависимости от численности ИП.

По видам деятельности, на которые предприниматель приобрел патент, НДС не уплачивается. Если он ведет бизнес по нескольким видам деятельности, то ему стоит выбрать, стоит ли перейти по ним на упрощенку и получить освобождение от НДС или остаться по умолчанию на ОСНО и продолжать уплачивать этот налог.

Таким образом, ИП на ПСН не платит НДС. Но если параллельно он работает на ОСНО, то налог должен исчисляться и уплачиваться на общих основаниях.

ЕСХН

ЕСХН – это спецрежим, разработанный под нужды сельхозпроизводителей: растениеводов, овощеводов, рыболовов и пр.

Его могут применять только производители с/х товаров, а переработчики — не вправе.

Его могут применять только производители с/х товаров, а переработчики — не вправе. Единый сельхозналог заменяет НДФЛ, налог на имущество и НДС. Вместо них ИП на ЕСХН платит в бюджет 6% от выручки.

НДС на ЕСХН уплачивается исключительно в случае импорта товаров на российскую территорию и при совмещении нескольких видов деятельности, если параллельно ведется деятельности в рамках ОСНО.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

zakonguru.com