Доступно о том, что такое эквайринг, и чем он интересен для малого бизнеса. Торговый эквайринг что такое

Что это такое эквайринг, виды и pos-терминалы для малого бизнеса

В западных странах и США доля безналичных расчетов за товары и услуги уже сейчас подходит к цифре в 90%. В России этот показатель как минимум втрое меньше. Но охват эквайрингом все большего количества магазинов, торговых сетей, поставщиков услуг – всего лишь дело времени.

В западных странах и США доля безналичных расчетов за товары и услуги уже сейчас подходит к цифре в 90%. В России этот показатель как минимум втрое меньше. Но охват эквайрингом все большего количества магазинов, торговых сетей, поставщиков услуг – всего лишь дело времени.

Что это такое – эквайринг

Вы приходите в супермаркет и вместо наличности протягиваете кассиру банковскую карточку. Сотрудник магазина вставляет ее в терминал, вы вводите пин-код и таким образом расплачиваетесь. Вся эта процедура и сопутствующие процессы и называется эквайрингом – то есть оплатой покупок посредством списания средств с вашего банковского счета через карту.

Само название эквайринг пришло к нам из английского языка: «acquiring» переводится как «приобретение». Чтобы внедрить эквайринг в своей организации, необходимо заключить договор с поставщиком такой услуги – банком-эквайером. Банки, в свою очередь, получают за это определенный процент от каждой сделки (оплаты картой), который установлен соглашением.

Всего выделяют три разновидности эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг.

Разберемся в каждом из них немного детальнее.

Торговый эквайринг

Наиболее распространенный в России тип данной услуги, с которым сталкивался почти каждый. Это когда банк оказывает услуги эквайринга какому-либо торговому предприятию: ритейлерам, туристическим операторам, аптекам и т.д. То есть, торговая точка получает возможность принимать пластиковые карты в качестве оплаты за совершаемые покупки.

Внедрение эквайринга в магазин начинается с договора между поставщиком и получателем услуги.

Любое типовое соглашение предусматривает обязательства сторон по отношению друг к другу.

Так, банк-эквайер обязуется:- Разместить на территории торговой точки POS-терминалы – специальное оборудование, позволяющее считывать информацию с банковской карты и переводить деньги со счета покупателя на счет банка.

- Обеспечивать работу POS-терминалов всеми необходимыми расходными материалами, а также лицензионным программным обеспечением.

- Бесплатно обучить сотрудников магазина работать с оборудованием и проводить платежи по картам, оказывать консультации по возникающим техническим и правовым вопросам.

- Удаленно проверять наличие средств на счете, к которому привязана карта, и извещать продавца в случае нехватки денег для совершения покупки.

- Возврат магазину средств, полученных с карт покупателей за вычетом установленной в договоре комиссии.

- Создать для банка-эквайера необходимые для размещения POS-терминалов условия.

- Принимать банковские карты для оплаты приобретаемых товаров и услуг.

- Следить за соблюдением правил приема карт у граждан и пресекать возможные нарушения работы эквайринга.

- Своевременно выплачивать банку установленный договором процент от выручки, получаемой безналичным путем.

Обратите внимание: обычно банк-эквайер ставит POS-терминалы и сопутствующее программное обеспечение за собственный счет. Но возможен монтаж оборудования и на паритетных правах с торговой организацией. Обычно за участие в приобретении терминалов, магазин получает какие-то иные льготы или бонусы.

Мобильный эквайринг

Мобильный эквайринг пока что слабо распространен в России, хотя владельцы отечественного бизнеса (в особенности, молодые развивающиеся компании) уже успели оценить выгоду от этой услуги.

Мобильный эквайринг отличается от торгового заменой классического POS-терминала (довольно крупного устройства, подключенного к компьютеру) на мобильный – так называемый mPOS. Этот мини-терминал представляет из себя портативный картридер размером не больше спичечного коробка, который подключается к смартфону через разъем для наушников, usb-порт или bluetooth.

На смартфоне установлено специальное приложение, которое после получения данных с карты отправляет по интернету запрос в банк и осуществляет перевод средств со счета покупателя. Оплата подтверждается кассовым чеком, полученным в электронном виде.

- Мобильный эквайринг обладает рядом преимуществ и для эквайера, и для получателя услуги:

- mPOS значительно дешевле обычных терминалов, что сокращает расходы банка на внедрение системы.

- Такой тип эквайринга удобен своей портативностью, что позволяет его использовать в местах, не оснащенных компьютерами и постоянными источниками электроэнергии. Это делает его привлекательным для транспортной сферы, малого бизнеса.

- Наличные расчеты на открытом воздухе или вне капитальных зданий всегда славились высоким риском столкнуться с мошенничеством. Использование mPOS гарантирует безопасность сделки.

- Учитывая дешевизну смартфонов и мобильных терминалов, такой вид эквайринга позволяет продавать товары и услуги в режиме 24/7.

- Но там, где есть плюсы, обычно не обходится без минусов:

- Услуги мобильного эквайринга оказывает ограниченное число банков.

- Из-за слабого распространение как в России, так и на Западе к мобильному эквайрингу подключены только самые крупные платежные системы – MasterCard, Visa и т.д. Большинством карт, которые обслуживаются нишевыми платежными системами (NCC, Union и т.д.), нельзя расплачиваться при мобильном эквайринге. Но и это, скорее всего, вопрос времени.

- Зависимость от заряда смартфона также накладывает ограничения: у продавца с mPOS всегда должна быть возможность зарядить телефон (планшет), или нужно иметь при себе запасной аккумулятор.

- Уязвимость для вирусов и взлома из-за слабой защищенности мобильных операционных систем при постоянном подключении к глобальной сети.

Интернет-эквайринг – что это такое

Суть эквайринга в режиме онлайн не отличается от классического торгового. Клиент расплачивается посредством карты, банк получает средства и передает их магазину, оставляя себе комиссионные. Вот только при этом отсутствует прямой контакт между продавцом и покупателем – весь процесс происходит через веб-интерфейс на сайте торговой организации.

Не отходя от компьютера покупатель:- заходит на интернет-сайт;

- выбирает услугу или товар, за который хочет оплатить;

- выбирает способ оплаты, нажимая на кнопку «оплата картой»;

- вводит запрашиваемые данные пластиковой карты: имя владельца, номер карты, срок действия и т.д.;

- подтверждает платеж кнопкой «оплатить»;

- продавец получает деньги на свой счет;

- списание с карты и зачисление средств продавцу происходит в режиме онлайн.

В видео о специфике и схемы работы интернет-эквайринга рассказывает специалист.

По закону:

- кассир обязан выдать вам слип со своей подписью,

- а вы ему должны оставить свой автограф на втором экземпляре.

Причем, вашу подпись он должен сравнить с подписью на обратной стороне банковской карты. Если они различаются – транзакция отменяется, потому что расплачиваться посредством эквайринга имеет право только владелец карты.

Какие преимущества эквайринг даёт малому бизнесу

Внедрение систем безналичной оплаты покупок выгоден как крупным компаниям, так и молодым организациям малого бизнеса, которые только начинают развиваться. К сожалению, среди представителей малого и микробизнеса в России эквайринг распространен крайне слабо. Причина этого кроется в налоговой политике и законодательных препонах, которые вынуждают предпринимателей не регистрировать юридическое лицо, а вести теневой бизнес.

Еще один недостаток – стоимость установки POS-терминалов для развивающихся компаний может показаться высокой. Однако эту проблему можно решить внедрением более дешевого мобильного эквайринга.

Зато преимуществ у системы безналичной оплаты куда больше:

- Рост среднего чека минимум на 15-20% за счет привлечения клиентов с крупным доходом и держателей кредитных карт.

- Увеличение числа покупателей на 20-30%, что влечет закрепление своих позиций на рынке.

- Позволяет значительно сократить риск получения фальшивой банкноты.

- Возможность бесплатного обучения персонала и роста их профессионального мастерства.

- Доступ к льготным программам и бонусам банка-эквайера (включая, снижение кредитных ставок на развитие бизнеса, что крайне важно для молодых фирм).

- Исключение влияния человеческого фактора из процесса получения денег и выдачи сдачи.

Само собой, свои выгоды преследуют и банки-эквайеры:

- Получение дополнительного дохода за счет процента от продаж, который окупает стоимость POS-терминалов за считанные месяцы.

- Дополнительная реклама.

- Если у банка нет своего филиала на данной территории, то внедрение эквайринга в местные торговые сети позволяет ему изучить покупательскую способность населения, провести маркетинговое исследование и выбрать наиболее рентабельную стратегию развития в данном регионе.

Видео о том, как удобно и выгодно использовать эквайринг в малом и среднем бизнесе.

Наиболее популярные поставщики услуги

В качестве банков-эквайеров чаще всего привлекается кто-то из «большой тройки» – Сбербанк, ВТБ или АльфаБанк.

1 Сбербанк популярен за счет своей доступности: практически в любой точке России есть его офисы и клиенты. У него самые низкие комиссионные и самый большой опыт в этой сфере. К тому же, он изрядно сокращает инкассационные расходы и гарантирует рост клиентской базы. 2 ВТБ, как и Сбербанк, является банком с государственным участием, поэтому пользуется доверием населения и клиентов. Среди достоинств этого эквайера индивидуальный подход к каждому клиенту (что дает возможность максимально использовать бонусные программы банка), бесплатная установка самых современных терминалов, обучение персонала, высокий уровень технической поддержки и защиты персональных данных покупателей. 3 АльфаБанк с его международным опытом подходит компаниям, которые хотят внедрять эквайринг не только в России, но и за пределами страны. Заключая договор на эквайринг с «Альфой», торговая организация гарантированно минует посредников.Все больше предприятий малого бизнеса присоединяются к системам безналичного расчета и получают дополнительную прибыль после внедрения эквайринга.

Факторинг – ненужная кредитная кабала или дополнительные возможности?Договор цессии по другому называют еще заменой кредитора. Здесь подробности: http://svoedelo-kak.ru/finansy/dogovor-tsessii.html

svoedelo-kak.ru

Что такое эквайринг: торговый, мобильный и Интернет-эквайринг

Пластиковая карта для оплаты покупок есть у большинства работающих граждан, однако об эквайринге слышал далеко не каждый из них. Не странно ли это?..

В наше время эквайринг считается одной из самых удобных и прогрессивных технологий расчета между продавцом и покупателем. Давайте разберемся, что представляет собой эта услуга, какие направления существуют в рамках эквайринга, и почему он стал так популярен.

Эквайринг: определение термина

Сегодня магазин, в котором не предусмотрена возможность оплаты покупок пластиковой картой, может быстро лишиться клиентов: они предпочтут соседний, в котором принимают «безнал». Пластиковая карта имеет ряд достоинств, делающих ее наиболее удобным инструментом расчета – причем для обеих сторон. В некоторых сферах бизнеса у «пластика» просто нет конкурентов.

Эквайрингом называют такой способ оплаты товара или услуги, при котором используются пластиковая карта. Оплата происходит через так называемый POS-терминал.

Эквайринг широко применяется в Интернет-бизнесе – для расчетов онлайн. Виртуальные расчеты осуществляются посредством карты, но без контакта с продавцом: чтобы оплатить покупку, достаточно лишь ввести некоторые данные.

Виды эквайринга: торговый, мобильный, Интернет

На данный момент в рамках этой технологии существуют три направления. Рассмотрим каждое из них подробно.

Торговый эквайринг. Именно с появления торгового эквайринга началась история этой технологии. В течение долгого времени он был наиболее предпочтительным расчетным методом. Торговый эквайринг – это оплата с помощью карты прямо в магазине. Она осуществляется через терминал. Средства поступают на расчетный счет предпринимателя, причем поставщик услуги удерживает 1,5-2,5% из них. Процентную ставку определяет банк, который организовал подключение компании к системе и установил в торговой точке терминал. На изменение ставки и введение/отмену лимитов по операциям влияют обороты предприятия, а кроме того – договоренности между ним и банком.

Мобильный эквайринг. Эта система ориентирована на владельцев мобильных устройств. Она делает возможным принятие платежей с помощью смартфона.

Из всех разновидностей эквайринга эта – самая молодая. Плюсы мобильного эквайринга:

- отсутствие привязки к конкретному магазину;

- возможность оснащения терминалами всех сотрудников фирмы, включая тех, которые работают вне офиса.

Важное звено этой системы – мини-терминал (mPOS), присоединенный к мобильному устройству, на которое установлено специальное приложение. Размер удержаний при пользовании mPOS – 2,5-3%.

Интернет-эквайринг. Востребованность Интернет-эквайринга тесно связана с развитием онлайн-торговли. Виртуальный эквайринг не предполагает использования приложений и спецоборудования. Покупателю нужно всего лишь выйти в Сеть. Кроме того, его браузер должен исправно отображать страницы платежных систем.

Интернет, как известно – пространство небезопасное, поэтому банки делают все возможное, чтобы защитить себя и своих клиентов от кибератак. Во избежание взлома карты используются одноразовые пароли, SMS-подтверждения и прочие ухищрения. При расчетах через Интернет с торговца взимается комиссия в размере 3-6%.

Эквайринг в торговле

Владельцы торговых точек стремятся обеспечить покупателю возможность расчета картой. Во-первых, в этом заинтересован клиент, который не любит носить с собой наличные. Во-вторых, это удобно продавцу: не нужно разменивать деньги и искать сдачу.

Тем не менее, покупатель выигрывает больше, чем продавец: он не платит комиссию. Зато продавец получает шанс расширить клиентскую базу.

Покупатель избавляется от необходимости носить с собой наличные средства и перестает быть объектом пристального внимания грабителей. Продавцу тоже больше не нужно иметь дело с наличными: средства просто переводятся на расчетный счет компании.

Договор эквайринга

Его заключают представитель организации, заинтересованной в услуге, и банковское учреждение. Однако в этой ситуации банк действует «от имени» платежной системы, которую он представляет.

Эти системы функционируют во всех более-менее развитых странах мира. Названия MasterCard, American Express и Visa вам наверняка известны. В то время как банк выполняет формальные функции, платежные системы осуществляют собственно эквайринг, то есть проведение операций по картам.

Эквайринг и банки

Как вы уже догадались, система эквайринга имеет большую привлекательность для банков. Эквайринг, утвердившись в торговле, проникает в медицину, сферу услуг, туризм, образование, а банки, взимая комиссию с продавца товаров и услуг, получают доход. Комиссия – это сумма удержаний от совершения платежных операций по карте. Величина комиссионного вознаграждения определяется условиями, прописанными в договоре. Для каждого магазина она оговаривается в индивидуальном порядке.

Определяя размер комиссии, банк обращает внимание на такие факторы, как:

- специфика деятельности компании;

- ее финансовые результаты;

- ее возраст;

- число и расположение магазинов, их площади;

- технические возможности (связь между банком и POS-терминалом может осуществляться как через Интернет, так и посредством телефонии).

Между прочим, комиссионное вознаграждение обогащает не только банк, установивший терминал: некоторую его часть получает платежная система; еще одну – банк, выпустивший пластиковую карту. Этот факт, само собой, сказывается на размере комиссии, взимаемой с продавца, и на доходе банка от платежных операций, проводимых по карте.

Сегодня банки активно конкурируют между собой за право предоставлять услугу эквайринга. Они идут на снижение комиссии, упраздняют лимиты и предлагают потенциальным клиентам более привлекательные условия, чем несколько лет назад.

Что должны знать предприниматели

Если вы заинтересованы в подключении к системе эквайринга, вам следует обратиться в банк (или несколько банков, чтобы сравнить условия). Банковские специалисты, работающие в этой сфере, подробно объяснят вам схему взаимодействия сторон в рамках системы эквайринга.

Если условия предоставления услуг вас устаивают, можно переходить к заключению договора эквайринга. Вам будет присвоен индивидуальный идентификатор, связанный со счетом в банке.

Надо понимать, что далеко не всегда банки соглашаются сотрудничать с теми или иными организациями. У банка есть свои требования. Так, он обязательно запрашивает у предпринимателя отчет о финансово-хозяйственной деятельности и другие важные для него документы.

Решение организационных вопросов, связанных с заключением договора, проверкой предоставленных сведений и подключением терминала, может затянуться на несколько недель. Бывает, впрочем, и так, что все эти процессы занимают всего несколько дней. После этого клиент получает (во временное пользование) терминалы. Количество их определяется количеством торговых точек, принадлежащих компании. Услугу аренды эквайринговой техники оказывают все банки. Они же обеспечивают монтаж терминалов и введение их в эксплуатацию – силами специалистов по IT. Новый владелец получает консультации по их обслуживанию, механизму работы, устранению проблем. Правильно установленный терминал готов к использованию.

Как правило, подключение оборудования, обучение персонала и оформление документов осуществляется за счет банка. В некоторых случаях банк предоставляет клиенту терминалы и комплектующие в аренду (платную). Также банком может быть установлен лимитный порог. Все нюансы взаимоотношений между банком и клиентом обсуждаются в индивидуальном порядке и фиксируются в договоре эквайринга.

К заключению этого договора стремятся многие бизнесмены, так как отсутствие возможности принятия электронных платежей уже считается в современном мире дурным тоном. Никому не хочется терять покупателей. Пластиковая карта имеет ряд преимуществ:

- ею удобно расплачиваться;

- она избавляет и продавца, и покупателя от необходимости иметь дело с крупными суммами наличных денег;

- потребителям нравится пользоваться картами.

За счет всего этого увеличивается выручка магазина, подключившегося к системе.

Особенности Интернет-эквайринга

Интернет-эквайринг в ближайшем будущем, вероятно, потеснит своего доминирующего предшественника – торговый эквайринг. В чем разница между ними? В первую очередь, в том, что клиент расплачивается не в магазине, а на сайте.

В Интернете можно приобрести практически все, что пожелает душа, и продавец доставит заказ куда угодно. Впрочем, имеются и исключения. Запрещено работать с огнестрельным оружием, поддельными и контрафактными товарами, опасными веществами, скоропортящимися продуктами и медикаментами. На все вышеперечисленные товары платежные системы накладывают ограничения.

Цель любого онлайн-магазина – обеспечить потенциальному покупателю возможность быстрого и удобного шопинга. Поэтому эквайринг для них – один из наиболее эффективных инструментов. Подключить его можно несколькими способами:

- 1. Заключить договор с банком напрямую. Банк будет самостоятельно оказывать весь комплекс услуг: обрабатывать транзакции, перечислять средства от одного контрагента другому. Кроме того, именно банк будет отвечать за расчет по платежам со всеми физическими и юридическими лицами, задействованными в системе. Услуги банка оплачивает хозяин сайта. За счет высокой себестоимости проводимых операций эта разновидность эквайринга оказывается для магазина более затратной, чем торговый эквайринг.

- 2. Воспользоваться помощью сервис-провайдера. Сервис-провайдер – это компания, которая передает информацию о проведенных платежах от заказчиков (торговцев) в банковские учреждения. Этот способ хорош тем, что контрагенты получают возможность производить детальный анализ операций и совершенствовать управление товарно-денежными потоками.

Механизм подключения Интернет-эквайринга

Прежде чем подключиться к системе, продавец должен позаботиться о том, чтобы:

- возможности его Интернет-соединения соответствовали установленным нормам и мировым стандартам;

- элементы интерфейса, отвечающие за осуществление операций с финансовыми средствами, были настроены должным образом;

- была разработана система, позволяющая оформить возврат денежных средств;

- были установлены иконки платежных систем.

Как только это будет сделано, ресурс станет вполне дееспособным, и его можно будет подключить к системе.

Впрочем, всем этим формальностям предшествует оформление документов, к которому необходимо подойти со всей ответственностью.

Минусы эквайринга

В работе даже самого совершенного механизма возможны ошибки, ведь программное обеспечение создается человеком. Помимо этого, имеют место и технические неполадки. Поэтому покупатели иногда жалеют о том, что у них не оказалось с собой наличных денег.

Случается и так, что сотрудник магазина отказывается оформлять возврат средств, ссылаясь на то, что терминал не предусматривает возможность осуществления такой операции. Не нужно этому верить: способностью возвращать деньги обладают все терминалы.

Иногда продавцы мошенничают: вводят сумму, превышающую цену покупки. Поэтому покупателям рекомендуется проверять чеки, не отходя от кассы, как и в случае с оплатой наличными.

Эквайринг как необходимость

В современной торговле эквайринг – это не просто модная опция. Применение этой технологии продиктовано требованиями времени. И если бизнесмен дальновиден, то он достаточно быстро принимает решение о подключении к системе эквайринга, что впоследствии благоприятно сказывается на финансовых результатах.

Использование новых технологий оказывает положительное влияние на имидж компании-продавца. Замечено, что держатели пластиковых карт охотнее тратят деньги, а в онлайн-магазинах карта зачастую является единственным возможным инструментом оплаты покупки. Хотя бы потому предпринимателям следует рассмотреть возможность подключения эквайринга: эта технология способствует развитию бизнеса.

www.temabiz.com

сравнение тарифов лучших банков + подключение

В статье разберем особенности торгового эквайринга. Сравним самые выгодные тарифы, узнаем, как выбрать банк и подключить эквайринг. Мы расскажем о видах оборудования, необходимого для приема оплаты, и остановимся на отзывах клиентов.

Что такое торговый эквайринг и как он работает

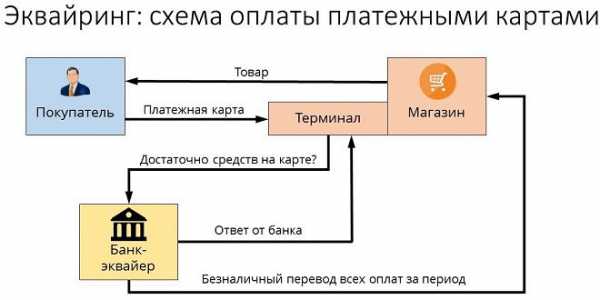

Торговый эквайринг — это услуга банка, которая позволяет покупателям расплачиваться в торговых точках с помощью карт. Транзакции проводятся через специальные POS-терминалы. Передача данных осуществляется с помощью процессингового центра и интернета.

Алгоритм выполнения платежа с помощью эквайринга:

- На кассе покупатель вставляет карту в терминал — это обеспечивает доступ системы к карточному счету и снятию средств за покупку.

- Сведения о карте сначала переводятся в банк-эквайер, а оттуда в банк-эмитент, который ее изготовил.

- Система выполняет проверку и оценивает состояние счета на предмет наличия необходимой суммы.

- Деньги снимаются со счета после завершения проверки, а затем переводятся на р/с магазина.

- Покупатель забирает карту и чек.

В связи с последними изменениями в законодательстве все операции по эквайрингу, как и расчеты наличными отображаются на онлайн-кассах.

В чем разница между торговым и интернет-эквайрингом

Принцип работы и порядок выполнения транзакций обеих услуг существенно не отличается. Единственная разница в том, что при торговом эквайринге все операции осуществляются в помещении торговых точек. Для этого используется терминал, и у покупателя должна быть в наличии пластиковая карта.

При интернет-эквайринге роль терминала выполняет специальный модуль, интегрированный в CMS сайта. Пользователь оплачивает покупку удаленно, в режиме онлайн, для чего требуется указать реквизиты карты в специальной форме на странице интернет-магазина.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал — стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж. Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

- Мобильный терминал — компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

Самые выгодные тарифы по торговому эквайрингу

Мы подготовили тарифы банков в сравнительной таблице:

| Название банка | Стоимость/аренда терминала | Проценты за операцию |

| Тинькофф | покупка — 18,5 тыс. р. или 19,5 тыс. р. | от 1,59 до 2,69% |

| Точка | от 12 до 20 тыс. р./от 1,2 до 2 тыс. р. в мес. | от 1,3 до 2,3% |

| Модульбанк | от 19 до 27 тыс. р./от 1,5 до 1,8 тыс. р. в мес. | 1,8% |

| Сбербанк | аренда — от 1,5 до 3 тыс. р. в мес. | от 1,8 до 2,3% |

| СКБ-банк | аренда — 3 тыс. р. в мес. | от 1,6 до 2,1% |

| Веста Банк | аренда без абонентской платы | от 1,7% |

| УБРиР | бесплатно | от 1% |

| Открытие | аренда — 2,6 тыс. р. в мес. | от 1,6 до 1,9% |

| ВТБ | бесплатно | от 1,6 до 2,7% |

| Промсвязьбанк | бесплатно | от 1,5 до 1,8% |

| Райффайзенбанк | от 14,9 до 29,9 тыс. р./от 490 до 4,9 тыс. р. в мес. | от 1,89 до 2,19% |

| Совкомбанк | бесплатно | 2,3% |

В процессе выбора учитывайте рейтинг банка и другие условия.

Нужно ли открывать расчетный счет в банке

Использование торгового эквайринга без открытия р/с невозможно, вне зависимости от формы собственности предприятия. Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Как выбрать банк

В процессе подбора учитывайте следующие критерии:

- Статусность и надежность банка.

- Общие условия для ИП и юр. лиц.

- Тарифы на РКО.

- Условия подключения эквайринга.

- Возможность аренды или приобретения дешевого оборудования.

- Пакет необходимых документов.

- Возможность подключения эквайринга без открытия р/с.

Учитывая перечисленные параметры, вы сможете определить, условия какого банка лучше подходят для вашей деятельности.

Как подключить торговый эквайринг

Для оформления договора с банком выполните следующие действия:

- Подберите подходящий банк, зайдите на сайт и заполните заявку.

- Дождитесь связи с оператором для уточнения деталей, выбора тарифа, модели терминала и т. д.

- Подготовьте и предоставьте требуемые документы.

- Дождитесь приезда курьера и подпишите соглашение.

После выполнения указанных действий специалисты банка подключат необходимое оборудование в помещении вашей торговой точки. Вам остается провести тестовый платеж для проверки системы.

Преимущества и недостатки торгового эквайринга

Преимущества услуги:

- Расширение вариантов оплаты для клиентов, что увеличивает товарооборот и общую прибыль.

- Минимизация мошеннических действий и обмана в процессе совершения транзакций — платежи через эквайринг надежно защищены.

- Снижение риска получения поддельных купюр и отсутствие необходимости выдавать сдачу.

- Обслуживание оборудования осуществляется за счет банка — нет лишних затрат.

Недостатки услуги:

- Выплата комиссии за каждую операцию.

- Зачисление средств на р/с осуществляется в течение 1 — 3 раб. дней.

- Дополнительные расходы на приобретение или аренду оборудования.

Отзывы ИП и юридических лиц

Екатерина:

Подключили наш магазин к эквайрингу в Тинькофф. Выбрали его, потому что здесь открыт р/с и действует вменяемая комиссия. Все процедуры по подписанию бумаг и подключению оборудования заняли ровно неделю. В сам банк директор ездил всего один раз для написания заявления. Терминал работает нормально, претензий у нас нет.

Андрей Юрьевич:

Сергей Игоревич:

Я собственник продуктового магазина. В течение 2 лет пользуюсь эквайрингом Совкомбанка. Размер комиссии меня устраивает, и за весь период обслуживания она не повышалась Деньги зачисляются на р/с, как правило, через день.

Кирилл:

bank-biznes.ru

что это такое? Мобильный, торговый, интернет.

Многие не знают что такое эквайринг, хотя неоднократно слышали этот термин. А ведь практически каждый повседневно с ним сталкивается.

Содержание этой статьи

Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт. Покупая ежедневно с помощью карты товары, рассчитываясь в кафе и на заправках – мы пользуемся эквайрингом.

Как работает

Работа сервиса предельно проста. Практически любая платежная карта может быть средством расчета. Наиболее распространенные платежные системы, на базе которых изготавливают карты – это Visa и MasterCard.

Банк заключает договор с продавцом и устанавливает на торговой точке специальное оборудование, которое позволяет работать с платежными картами. Каждый банк предлагает свои тарифы, по которым будет обслуживаться торговая точка.

При расчете, с карты считывается информация, передается в банк, а он дает разрешение на совершение сделки или отклоняет ее. Причины отказа могут быть разные:

- недостаточно средств на счету;

- неверный пин-код карты;

- карта блокирована;

- отсутствует связь с банком;

- мошенническая операция.

Если авторизация оплаты прошла нормально, средства списываются с карты клиента и затем перечисляются на расчетный счет продавца.

Виды экваринга

На данный момент существует несколько видов эквайринга. Передовые технологии позволяют осуществлять безопасные расчеты картой, используя современное оборудование. Осуществлять оплату за товар или услуги можно как в торговой точке, так и в интернете.

Торговый эквайринг

Самый распространенный — торговый эквайринг. Что это такое? Это простой способ оплаты, он подразумевает установку оборудования для считывания карт в торговых точках, брендирование их и обучение персонала работе с картами и терминальным оборудованием.

Практически все крупные магазины и супермаркеты пользуются данной услугой. Эта технология отработанная годами.

Клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода пин-кода от карты. Продавец должен провести упрощенную идентификацию клиента.

Если на карте нет ФИО или фотографии, то достаточно ввода пин-кода, если есть – продавец должен сравнить фото на карте с лицом покупателя. Если указана на карте фамилия, то продавец может попросить документ удостоверяющий личность, в случае, если сделка или покупатель вызывает у него недоверие. Но это не обязательно.

После авторизации оплаты, печатается 2 чека, свидетельствующих о совершении покупки. Один из них, с подписью продавца, предоставляется покупателю. Другой подписывает покупатель и он хранится в торговой точке.

Важно, чтобы подпись покупателя на чеке совпадала с подписью на обороте карты. За этим должен следить продавец.

Интернет-эквайринг

Существуют другие способы оплачивать покупки картой, такие как интернет-эквайринг. Что это такое уже известно многим. С помощью этой услуги можно проводить расчет платежной картой в интернете.

Такая услуга не является конкурентом торговому эквайрингу, а дополняет его, предоставляя возможность приобрести товар или услугу, не отходя от компьютера.

Технология работы проста. Клиент, который решил рассчитаться с помощью интернет-эквайринга, выбирает товар или услугу, затем переходит на специальную страничку, где необходимо указать данные карты.

Так как сделка производится без присутствия самой платежной карты, то нет возможности ввести пин-код. Потому для успешной авторизации сделки требуется ввести правильный номер карты, срок ее действия, ФИО, CVV код.

Все эти данные доступны владельцу средства платежа и являются конфиденциальной информацией, не подлежащей разглашению третьим лицам.

Кроме того, делая покупку с помощью интернет-эквайринга, стоит обращать внимание на сайты. Нужно доверять только проверенным ресурсам, так как существуют мошенники, использующие сайты-двойники для кражи информации о карте.

Мобильный эквайринг

Самым молодым является мобильный эквайринг. Эта услуга появилась недавно, но быстро становится популярной. Она позволяет совершать оплату платежной картой, используя смартфон или планшет.

Для совершения оплаты продавцу достаточно иметь планшет, смартфон на базе IOS или Android и специальный считыватель. На гаджет устанавливается специальная программа, которая позволяет считывать карту и через интернет передавать информацию в банк для совершения покупки.

Технология безопасна и используется многими банками. Она более дешевая, по сравнению с торговым эквайрингом, но менее удобна для использования в торговых точках с клиентопотоком выше среднего. Подойдет мобильный эквайринг для ИП, у которых процесс расчета картой это редкость. В таком случае продавец экономит на комиссии банка.

Преимущества сервиса

Расчеты с помощью платежной карты выгодны всем участникам процесса:

Для клиента возможность совершить покупку с помощью карты, позволяет не снимать средства, а хранить их на счету. Кроме того, клиент не платит комиссию. Даже если банк, установивший терминал не совпадает с банком-эмитентом карты.

Рассчитываясь картой, клиент экономит комиссию за снятие наличных, если такая прописана в тарифах банка. Средства на карте не декларируются при выезде за границу.

Потому, уезжая за рубеж, можно положить деньги на карту и рассчитываться ней за покупки. Конвертация будет производиться автоматически (для международных карт).

Некоторые банки с торговыми точками, иногда с платежными системами, проводят специальные акции и розыгрыши, при расчете платежной картой. Например, приобретая продукты с помощью карты, можно выиграть путевку на горнолыжный курорт.

Для продавца эквайринг дает конкурентное преимущество. По статистике, наличие возможности рассчитаться платежной картой в торговой точке, увеличивает средний чек покупки и количество клиентов.

То есть клиент, который привык рассчитываться картой, обратится в ту торговую точку, в которой есть возможность рассчитаться картой.

Кроме того, доказано, что покупатель охотнее тратит деньги с карты, чем наличные. Связано это просто с обычной визуальной оценкой количества потраченных денег и желанием сэкономить.

Также, если клиент хочет приобрести товар, но у него недостаточно наличных, то вероятность того, что он пойдет в банкомат и больше не вернется, очень высока. По дороге клиент оценивает покупку, проходит эйфория, вполне возможно, что он передумает совершать покупку. А может заглянуть к конкурентам и совершит покупку там.

Потому эквайринг является инструментом привлечения и удержания клиентов. Кроме всего, использование эквайринга – это способ сократить оборот наличных денег, работа с каким несут определенные риски, такие как недостачи, фальшивые купюры и другое;

Для банка предоставление услуги несет самые большие выгоды.

-

Во-первых – это стабильный доход от оборота по эквайрингу. Банк, конечно, часть комиссии оплачивает платежным системам, часть использует для развития и содержания эквайринговой сети, но в итоге выигрыш очевиден.

- Во-вторых – расширяя сеть эквайринга, банк привлекает новых клиентов – юридических лиц, индивидуальных предпринимателей, физических лиц, которые открывают счета, оформляют карты и пользуются другими услугами банка.

Ведь известно, что платежная карта – это инструмент для привлечения клиента, который в процессе обслуживания начинает полноценно использовать и другие услуги банка.

Если взять интернет-эквайринг, то его преимуществом является возможность расчета без физического присутствия карты. Это позволяет его использовать для покупки в интернет-магазинах, а также для других онлайн покупок. Для продавцов это инструмент увеличить объем продаж, а соответственно и прибыль.

Мобильный эквайринг позволяет осуществлять продажу с использованием платежных карт без специального банковского оборудования. К тому же, продавец с легкостью может перемещать средство считывания карт. Это очень удобно для продавцов, у которых несколько торговых точек, а покупки по карте случаются нечасто.

Как работать с терминалом эквайринга? Видео:

Как подключиться к эквайрингу

Чтобы подключить торговую точку к эквайрингу, необходимо заключить с банком соответствующий договор. Продавец должен быть оформлен как юридическое лицо или индивидуальный предприниматель.

Обязательным является наличие открытого текущего счета. Торговая точка должна соответствовать необходимым требованиям.

Договор эквайринга, что это такое? Это документ, в котором указываются все условия работы услуги, тарифы, права и обязанности сторон. Клиент берет на себя обязательства по сохранности банковского оборудования, а также соблюдение процедур расчета банковскими картами.

Тарифы оговаривают заранее. Каждый банк имеет свою тарифную политику, средний размер комиссии колеблется от 1.5 до 3% от оборота. Кроме того, банк может брать плату за аренду оборудования. Это связано с тем, что он несет издержки, предоставляя бумагу для печати чеков, оплачивая мобильный интернет терминалов, предоставляя информационную поддержку и обучение продавцов, другое.

Банк же обязан обучить продавца правильной работе с оборудованием и картами, обеспечить бесперебойную работу оборудования и безопасность расчетов.

Кроме того, банк проводит брендирование торговой точки – оформляет ее соответствующими рекламными материалами, чтоб покупатели видели, что торговая точка дает возможность приобрести товары, используя платежную карту.

Кроме того, банк обязуется переводить сумму выручки, полученной с помощью услуги эквайринга, на счет продавца, согласно регламента.

Для особо крупных клиентов возможен индивидуальный подход. Банк может менять некоторые условия, особенно это касается тарифов. Для особо привлекательных клиентов сумма комиссии может уменьшаться вплоть до нуля.

Какое оборудование используется?

Для эквайринга используется специальное оборудование – POS терминалы и импринтеры. В подавляющем большинстве случаев это все-таки терминалы.

Практически каждый из нас знаком с этим оборудованием. Это небольшое устройство, имеющее дисплей, клавиатуру для ввода и специальное приспособление – пин-пад. Оно позволяет клиенту вводить пин-код к карте.

Принцип работы оборудования для эквайринга схож с принципом работы обычного телефона. Существует несколько типов связи с банком:

- с помощью телефонной сети;

- с помощью интернета;

- с помощью GSM связи.

Связь через обычный телефон морально устарела и практически не используется. Несмотря на то что это самый дешевый вид соединения, продавцы предпочитают использовать более современное, быстрое и прогрессивное средство связи.

Интернет является оптимальным вариантом. Он дает хорошую скорость соединения, а соответственно авторизации сделки. В наше время интернет присутствует в каждом офисе и практически в каждой торговой точке. Потому связь с банком с использованием интернета является самой распространенной, при работе эквайринга.

Использование мобильной сети для соединения – это удобно и прогрессивно. Эта связь самая дорогая для терминального оборудования, однако она позволяет предоставлять услуга расчета при помощи карт в местах, в которых, по разным причинам, нет интернета.

К тому же, это дает мобильность – многие терминалы имеют батарею, потому их можно перевозить с одной торговой точки на другую. Оборудование с такой связью удобно использовать при оптовой развозке товаров на торговые точки и расчета на месте.

Регистрация ООО: пошаговая инструкция. - здесь больше полезной информации.

Что такое интернет эквайринг? Видео:

Мошенничество с платежными картами

Используя эквайриг, следует соблюдать элементарные правила безопасности. Мошенники, промышляющие обманом владельцев банковских карт, не дремлют. С развитием систем защиты карт и расчетов, усовершенствуются способы мошенничества. Особенно это касается расчетов в интернете.

Государство, платежные системы и сами банки внедряют новые системы защиты, более эффективные, например, для защиты от несанкционированного считывания магнитной полосы. В наше время практически прекращен выпуск обычных карт с магнитной полосой. Используют более защищенные чиповые карты.

При использовании платежных карт, cледует внимательно ознакомиться с правилами безопасности и в точности их соблюдать. Карту запрещено передавать третьим лицам, так как это дает возможность сделать ее копию. Нужно осторожно пользоваться банкоматами, обращая внимание на наличие несанкционированных устройств на нем.

Вас заинтересует эта статья - Как рассчитать рентабельность? Формулы для анализа.

Ни в коем случае не передавать секретные данные, такие как номер карты, пин код, CVV код. При использовании расчетов в интернете, пользуйтесь только сайтами с хорошей репутацией. Не доверяйте данные своей карты недостоверным ресурсам.

Эквайринг в России развивается семимильными шагами. Активное использование платежных карт практически каждым россиянином, стимулирует банки предоставлять более новые и прогрессивные услуги. Использование безналичных расчетов благоприятно влияют на экономику в целом.

Сокращение работы с наличными минимизирует риски, связанные с инкассацией торговых точек, фальшивыми деньгами и мошенничеством. Ведь расчеты с помощью карт вполне безопасные. С помощью эквайринга продавцы завлекают к себе новых клиентов, провоцируя их тратить больше денег.

Клиенты же этому совсем не противятся, так как простой и удобный сервис позволяет не носить с собой наличные, в то же время иметь возможность по желанию их потратить.

Какому бизнесу выгоден мобильный эквайринг? Видео:

– оцените статью, 5 / 5 (кол-во голосов - 1) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

что это такое, плюсы и минусы, как увеличить обороты по эквайрингу?

Оплата за товары и услуги в магазинах без денежных купюр стала привычной для многих современных людей. Такой безналичный расчет устраивает не только держателей банковских карт, а и владельцев торговых организаций, поскольку имеет ряд преимуществ. Что это - эквайринг и в чем его плюсы предлагаем узнать.

Как работает эквайринг?

Что представляет собой торговый эквайринг и как он функционирует не всем известно. Под термином понимают безналичный расчет в магазине, то есть оплата товаров не денежными купюрами, а банковской картой. С английского этот термин переводится как «приобретение» - списание со счета средств за покупку товара или же оказанные услуги. Данная процедура проводится при помощи специального терминала.

Эквайринг - плюсы и минусы

Данная система для современного общества является выгодной. Предлагаем выяснить какие преимущества эквайринга. Многие называют такие плюсы эквайринга:

- Увеличение продаж – согласно статистическим данным, после установки специального терминала в магазине или торговом центре, продажи увеличиваются на двадцать или даже тридцать процентов.

- Удобство для клиентов - потенциальному потребителю не приходится с собой носить крупные суммы, нужно только иметь банковскую карточку и знать ее пин-код.

- Выгодные условия для владельцев – сотрудничество с банком-эквайером предоставляет возможность стать участником льготных программ.

- Безопасность для торговых точек – при установке специального терминала, возможность получения фальшивых купюр исключается.

Не так много, но есть у эквайринга и свои минусы:

- Неполадки в работе терминала.

- Необходимость всегда помнить пин-код, без которого невозможно осуществить покупку.

- Невозможность делать покупки в тех местах, где не установлено оборудование.

Эквайринг - виды

Принято различать такие виды эквайринга:

- Торговый – услуга, которую банки оказывают торговым точкам. С его помощью каждый владелец карты может рассчитаться не денежными купюрами, а банковской картой. Удобно как для потребителей, так и для торговых организаций.

- Интернет-эквайринг – имеет много общего с торговым, но здесь нет контактов продавца и покупателя, поскольку все покупки осуществляются в интернете.

- Мобильный – осуществляется при помощи мобильного телефона. Благодаря ему, оплачивать покупки и услуги можно даже не выходя из автомобиля.

Что такое интернет-эквайринг?

Для современного человека покупки в сети стали уже привычными, так как это и вправду очень удобно. Чтобы заказать товар или же услугу нет такой необходимости выходить на улицу и тратить свое время на поиски необходимой вещи. Все можно сделать в спокойной домашней обстановке за чашечкой ароматного кофе. Всего пара кликов мышкой, и заказ сделан. Интернет-эквайринг – это такой безналичный расчет, где отсутствует взаимосвязь между продавцом и покупателями.

Торговый эквайринг - что это?

Для многих современных людей стало обыденным дело рассчитываться в магазинах банковской картой. Торговый эквайринг – это услуга банка-эквайера торговой организации, благодаря которой торговец имеет такую возможность принимать карточки покупателей в качестве расчета за определенные товары и услуги. То есть такую систему, где клиент контактирует с продавцом и при этом расплачивается собственной картой принято называть торговым эквайрингом.

Мобильный эквайринг - что это такое?

Отличная альтернатива традиционного терминала для безналичного расчета – мобильный POS-терминал. При помощи данного устройства принято осуществлять мобильный эквайринг. Данный терминал является карт-ридером, подключающийся к смартфону с установленным приложением. Он позволяет работать с крупными платежными системами - Visa, MasterCard. У такого безналичного расчета очень много преимуществ:

- мобильность эксплуатации;

- круглосуточный доступ к собственным банковским счетам;

- доступная цена устройства;

- безопасность безналичных расчетов.

Как подключить эквайринг?

Для подключения эквайринга нужно заключить договор с банком, который может предоставить такую услугу. Финансовое учреждение в подключит торговую точку к известным во всем мире платежным системам. За предоставленные услуги банк будет брать комиссию, которая будет снижаться в зависимости от ежемесячного денежного оборота компании. При этом финансовые учреждения помогают работникам торговых организаций освоить систему безналичного расчета. Банки предоставляют расходные материалы для чеков и помогают осваивать все тонкости процесса электронных платежей.

Узнать правила эквайринга и подключить услугу могут и владельцы интернет-магазинов. Для этого тоже нужно выбрать банк и заключить с ним договор. Тогда можно будет поручать курьеру, который развозит товар получать оплату, используя специальное оборудование для эквайринга, либо клиенты смогут рассчитываться благодаря специальному веб-интерфейсу. Некоторые банки за первые месяцы пользования услугой не берут комиссию.

Заработок на эквайринге

Безналичный расчет – очень удобно не только для современных потребителей, а и для торговых организаций. Услуги эквайринга помогают увеличить продажи на двадцать, а в некоторых случаях на тридцать процентов. Здесь нередко играет важную роль психологический фактор, потому что человек рассчитывается карточкой и ему не приходится считать купюры и экономить. Особенно это актуально для оплаты за товары и услуги в интернете, где нет такого понятия как наличный расчет. Благодаря таким виртуальным расчетам, продажи товаров и услуг увеличиваются.

Как увеличить обороты по эквайрингу?

Существуют способы, благодаря которым система эквайринга может увеличить обороты:

- Подарки и акции – маркетинговый ход, который заключается в подарках или розыгрышей подарков для владельцев банковских карт.

- Дисконтные карты – некоторые торговые организации используют собственные карты со скидками.

- Социальная реклама оплаты банковскими картами.

- Разделение точек продаж – в одной из точек есть возможность платить наличными, а в другой можно расплачиваться только банковскими картами.

- Проведение совместных с банком акций.

Виды мошенничества в эквайринге

Намного проще предупредить проблему, нежели потом искать пути ее решения. Сотрудники банков делают все возможное, чтобы безналичные платежи были безопасными и удобными как для владельцев карт, так и для торговых организаций. Однако мошенникам иногда удается совершать махинации и использовать особенности эквайринга в своих целях. Существуют такие виды мошенничества в эквайринге:

- Кража пин-кода. Известны случаи, когда на почту держателя карты приходило письмо с ссылкой на сайт банка. Переходя по этой ссылке, человек оказывался на фальшивой копии сайта банка и вводил в специальное поле свой пин-код, который «считывался» и позже использовался для кражи денежных средств.

- Звонок от «представителя» банка. В таких телефонных разговорах у владельца картой могут интересоваться пин-кодом карты или же ответом на секретный вопрос. Благодаря такой информации мошенники могут получить доступ к денежным средствам.

womanadvice.ru

Что такое эквайринг банковских карт и его виды — торговый, мобильный, интернет

Новые технологии играют важнейшую роль во всех сферах жизни. Взаимодействие хайтек и средств связи позволило банковскому сектору создать удобную систему безналичных расчетов. Рассмотрим что такое эквайринг, как он работает.

Понятие, классификация

Сейчас редкие точки продаж не осуществляют расчеты с покупателями посредством банковских карт. Отлаженный механизм удобен в как для продавца, так и для покупателя, позволяя проводить расчеты без наличных денег.

Эквайринг как экономическое понятие, представляет метод расчета за товар или услугу посредством пластиковой карты через POS-терминал. Используется и для оплаты услуг в интернет. Это виртуальный тип оплаты с помощью карты, но без ее предоставления продавцу, а с указанием реквизитов.

Экономисты различают три типа эквайринга – торговый, мобильный, виртуальный.

Торговый эквайринг

Торговый эквайринг – самый первый тип, который возник с появлением этой системы. Это оплата в POS-терминале в точке покупки. Продавец получает деньги на расчетный счет. Покупателю не нужно иметь с собой наличные деньги, а продавцу искать сдачу.

Преимуществ для покупателя в этой системе больше. С него, обычно, не удерживается никакой комиссии. Напротив, продавец, получает не обозначенную на ценнике сумму, а с учетом комиссии в виде процента продаж (1,5-2,5%).

Снижение ставки, равно как и установление лимита по расчетным операциям, зависит от оборотов компании и договоренностей между банком и организацией.

Документация для расчетов

Между торговой точкой (вне зависимости магазин это или туристическое агентство) и банком заключается договор эквайринга, в котором указываются условия, обязанности, ответственность сторон. Договор регламентирует формальную сторону. В этой цепи банк — посредник между платежными системами и торговцами.

Известные платежные системы — Visa, MasterCard, UnionPay, American Express — киты бизнеса, они контролируют техническую сторону платежей.

Преимущества и комиссия банка

Банки в механизме этой системы занимают одно из выгодных положений. Благодаря распространению сети эквайринга в торговле, сфере услуг, образовании, медицине банки имеют стабильный доход от удержания комиссии с продавца услуг.

Размер комиссии устанавливается для каждой торговой точки индивидуально, при этом банком учитываются такие условия:

- сфера деятельности организации;

- показатель годовой торговой выручки;

- «срок службы» предприятия;

- количество торговых точек, их размер;

- технические возможности (связь между банком и терминалом).

К слову, нельзя считать, что банк получает всю выручку от комиссионного вознаграждения. Часть комиссии перечисляется в адрес платежной системы и на расчетный счет банка-эмитента пластиковой карты. Это в результате также влияет на установление комиссии для продавца, доход банка от операций.

Эквайринг банковских карт как направление, сейчас переживает в банковской сфере достаточно высокую конкуренцию. Каждый из банков стремится предложить более выгодные условия, низкий порог комиссии и отсутствие лимитов.

Требования для участников

Желающие подключиться к системе эквайринга, должны обращаться по месту прямого доступа к ней, а именно в банковские учреждения. Менеджеры банка детально расскажут об особенностях системы, нюансах и способах работы с ней.

Если стороны пришли к решению, заключается договор эквайринга, а участнику присваивается персональный идентификатор, который связан с текущим банковским счетом. Не каждый может стать участником программы. Многие банки не дают согласие по некоторым причинам. Так, к примеру, предприятие должно предоставить по запросу банка отчет о финансово-хозяйственной деятельности и дополнительные документы.

Организационные вопросы по подключению терминала, заключению договора и проверке данных о компании могут занимать как одну неделю, так и целый месяц. Когда все улажено, во владение клиента передается во временное пользование то число терминалов, которое необходимо организации с учетом имеющихся офисов и филиалов. Аренда оборудования для безналичных расчетов присутствует у всех банков. Установку и настройку терминалов осуществляют банковские специалисты IT.

Часто услуги по подключению оборудования, обучению сотрудников и оформлению документов, предоставляются банками бесплатно. Иногда для клиента устанавливают лимитный порог, по которому он должен осуществить оплаты по терминалу, или же оборудование дается в платную аренду. Все эти условия оговариваются индивидуально.

Предпочтение клиент отдаст магазину, где есть POS-терминал. Поэтому многие заключают договоры эквайринга. Кроме того, магазины увеличивают свою торговую выручку посредством проводимых через систему платежей. Такая взаимосвязь обусловлена следующими принципами:

Мобильный и интернет эквайринг

Мобильный эквайринг позволяет принимать платежи с помощью мобильного телефонаМобильный — наиболее молодой тип. Его преимущество — способность существенно расширять горизонты расчетов по картам, не привязываясь к конкретной торговой точке.

Списание денег осуществляется с помощью мини-терминала (mPOS), присоединенного к смартфону, который имеет необходимое для проведения этой операции приложение. Как правило, комиссия по мини-терминалам составляет 2,5-3%.

Интернет эквайринг

Уверенно завоевывающий с каждым годом тип эквайринга – виртуальный. Оплата происходит через Интернет без специального оборудования.

Достаточно выхода в интернет и поддержки web-интерфейса, осуществляющего переход на страницы банков и их платежных систем. В связи с частыми сбоями, прочитыванием карт в интернете хакерами, банки устанавливают дополнительные методы защиты – одноразовые ключи, отп-токеры, смс-подтверждение.

При таком виде эквайринга для интернет-магазинов комиссия для продавца составляет от 3 до 6%.

С помощью Интернет сегодня можно купить все что угодно. Можно из дома забронировать путевку в жаркие страны, купить мебель или заказать на дом еду. Но существует ряд товаров, которые запрещены представителями платежных систем и это – огнестрельное оружие, поддельная и контрафактная продукция, опасные товары, скоропортящиеся продукты и медицинские товары.

Любой интернет-магазин старается, чтобы покупки делать было удобно. Поэтому вполне обоснованно, что и они обращаются к системе осуществления платежей посредством пластиковых карт. Интернет-эквайринг подключается следующими способами:

- Прямое соглашение с банком. Такой способ предусматривает услуги банка, который самостоятельно осуществляет денежные переводы между клиентом и поставщиком по иным платежам с участниками эквайринга. Услуга оплачивается владельцем интернет-магазина. В этом случае процент комиссии будет практически в два раза выше, чем в торговом эквайринге.

- Сервис-провайдеры. Такие организации передают сведения о расчетах между предприятием и клиентом в банковские учреждения. Эта схема способствует получению сведений о финансово-хозяйственных операциях всем контрагентам и более детальному управлению денежными потоками. Этот вариант предоставляет большие возможности, нежели чем с банками. Аналитика интернет-провайдеров так же востребована для продавцов.

Как подключить интернет-эквайринг

Для подключения к услуге эквайринга участнику необходимо пройти несколько этапов, определяемых следующими принципами:

- возможности интернет-соединения должны соответствовать международным стандартам;

- настроить элементы интерфейса, которые отвечают за проведение денежных операций;

- разработать систему для оформления возврата средств;

- установить иконки платежных систем.

Только после этого ресурс сможет полноценно работать, будет разрешен в системе эквайринга. Это формальности, самое главное – правильно оформленные документы.

Недостатки системы эквайринга

Среди явных преимуществ в системе есть и свои недостатки. В связи со сложным информационным процессом, который создается многими комплексами программ, система не защищена от возможных ошибок. Также могут наблюдаться сбои в работе самого терминала. Такие сбои и ошибки могут приводить к недовольству клиента.

Встречалась безграмотность сотрудников, которые отказывались делать возврат, мотивируя это технической невозможностью. Но эта опция предусмотрена самим терминалом. Есть и случаи мошенничества, когда продавец указывает сумму, большую, чем определена на ценнике. Важно обращать внимание на чеки.

Эквайринг стал важной частью расчетов за товар между продавцом и покупателем. И если у торгового типа есть конкурент в виде наличных денег, то в интернет-расчетах он лидирует..

ktovdele.ru

это... Что такое эквайринг: как работает эквайринг, преимущества и недостатки, эквайринг для малого бизнес, интернет-эквайринг, торговый эквайринг, особенности эквайринга

Добавлено в закладки: 0

Что такое эквайринг? Описание и определение термина

Эквайринг – это возможность расплачиваться за покупку безналичным расчетом, с помощью карты и специального терминала.

Другими словами, эквайринг представляет полный спектр услуг и средств при выполнении транзакций с использованием пластиковой карты. Сегодня практически каждый человек, имеющий пластиковую карту, покупает не выходя из дома или в Интернете. Те деньги взимались со счета за товары или обслуживание, достаточно провести картой на специальном устройстве, которое называют терминалом POS. Почти все торговые организации предлагают произвести покупку с использованием карты. Эквайринг позволяет увеличивать продажи в среднем на 20-30%, люди оставляют виртуальные деньги легче, чем физические. В ходе заключения контракта для эквайринга торговая организация получает от банка еще некоторые привилегии.

Стороны эквайринга

Несколько сторон принимают участие в этом процессе:

Банк. Его еще называют покупателем и он предоставляет ассортимент услуг при платежах по обработке и выполнению карты. Организация устанавливает терминалы pos на кассах и управляет всеми выполненными операциями с картами.Торговая организация. Она подписывает контракт с торговым покупателем для того, чтобы предоставлять услуги. В условиях соглашения и стоимости установки оборудования, отражены обслуживание терминалов, сумма отчислений банку и условиям денежного перевода на счет организации из счета клиента. Все компании, независимо могут использовать это обслуживание, есть ли у них расчетный счет в банке или нет.Клиенты – все те люди, которые платят картой за покупки в торговой компании.

Приобретение льгот для торговой организации:

Исключение риска принятия фальшивых денег, которые важны, делая большие покупки.Экономия на инкассаторах. Платежи по карте позволяют избегать работы с наличными деньгами и его доставки в банке через инкассаторов. Внесенные суммы появляются на счете организации посредством онлайн переводов.Увеличение объема продаж. Согласно статистике, клиенты соглашаются купить более охотно, если есть возможность оплаты картой.Квитанция дополнительных привилегий от банка. Соглашение приобретения открывает возможности дисконтным программам и предпочтительного обслуживания в магазине.

Как работает эквайринг?

Торговая организация подписывает контракт с банком для того, чтобы предоставить услуги эквайринга. Тогда стороны обсуждают условия и начинают сотрудничество. Банк решает вопрос с необходимым оборудованием, где клиенты регистрируют платежи.

Это необходимо для использования возможностей приобретения торговой организации:

Обеспечить место для учреждения терминала pos на территории,Принять для платежных пластиковых карточек, согласно контракту с банком,Заплатить комиссии за предоставление услуг покупателем, определенным в соглашении.

В ответ банк обязуется:

- Установить терминал на ассигнованной территории,

- Обеспечить обучение штата организации по работе с терминалом и выполнения транзакции по карте,

- Проверить достаточность денег на клиентском счете во время проведения покупки,

- Переводить сумму на счет по указанным условиям,

- Обеспечить консультацию и поддержку в случае трудностей,

- Предоставлять потребляемые материалы.

Особенности эквайринга

Все действия между сторонами эквайринга производятся, согласно соглашению.Условия контракта могут быть составлены на отдельных условиях.Организация должна заплатить комиссионный сбор в сумме определенного процента, который зависит от многих факторов и вычисляется лично. Могут рассматриваться такие факторы: операционное время, количество пунктов, области, коммуникационный тип и т.д. Стандартный размер комиссии может измениться от 1,5% до 4% суммы транзакции.Специалисты банка независимо устанавливают необходимое оборудование, помещают рекламные материалы, обучают сотрудников.Для мест продажи терминалы могут быть куплены, и есть возможность арендовать в банке терминалы за определенную плату.Торговые организации могут быть заняты эквайрингом, независимо от доступности расчетного счета. Если нет никакого счета у торгового покупателя, то необходимо предоставить больше документов.Условия компенсации оплаты торговой организации находятся на среднем числе, равном 1-3 дня. Если расчетный счет находится у торгового покупателя, то платежи прибывают уже на следующий день. Если не будет никакого счета, то межбанковская передача займет до 3-5 дней.

Есть 3 типа эквайринга: торговой эквайринг, интернет-эквайринге и мобильный эквайринг. Давайте рассмотрим более подробно каждый из типов.

Торговый эквайринг

Торговое приобретение – услуга, которую торговый покупатель предоставляет торговой организации. Это обслуживание дает шанс дилеру принимать карты для получения наличных клиентов для вычисления для проданных товаров или предоставленных услуг. Чтобы понять, что представляет торговый эквайринг, необходимо знать то, какие обязательства берут на себя торговый покупатель и торговой организация, подписав соглашение.

Так, торговая организация обязана:

- дать шанс управлению счетом, поместив оборудование, которое принимает платеж карты (на месте продажи терминалы) на территории;

- принять банковские карты для вычисления для товаров и предоставленных услуг;

- Произвести плату, чтобы окружить валом комиссию, сумма которой определена соглашением.

Обязанности торгового покупателя:

- установка терминалов приобретения в выходах компании клиента;

- обучение штата компании клиента правилам обслуживания владельцев платежных карт и выполнения транзакций согласно картам;

- предоставление консультаций, для поддержки сотрудников организации в случае необходимости;

- проверка платежеспособности банковской карты, выполняя транзакции через оборудование для эквайринга;

- своевременная компенсация, установленная соглашением, суммы заплаченные посредством карты;

- предоставление клиентам фирм необходимых расходных материалов.

Таким образом, если клиент входит в прямой контакт с продавцом, при покупке с помощью банковской картой (в магазинах, отелях, ресторанах, и т.д.) то это торговый эквайринг

Интернет-эквайринг

Интернет-эквайринг похож на торговый, но без прямого контакта продавца и покупателя с тех пор делаются покупки через международную сеть посредством специальных веб-интерфейсов.

Посредством Интернета, приобретающего клиента, делаются покупки на веб-сайте продавца, оплата производится картой без получения наличных. На самом деле, щелкая мышкой “купить”, владелец карты посылает на обработку заказ передавая определенную сумму счета интернет-магазина.В различии от торгового эквайринга, в Интернете-эквайринге иногда есть посредник между компанией продавцом и банком – процессинговая компания.

Компании обработки заняты непосредственно в инкассации данных по картам клиента и передаче данных между банком и владельцем карты. Они также обеспечивают «защиту» владельцев карт от интернет-мошенников и информации (консультационная) поддержки плательщиков.

Мобильный Эквайринг

Альтернатива традиционному терминалу POS (или дополнение к нему) является мобильный терминал POS (mPOS). Посредством такого устройства производится мобильное приобретение.

mPOS терминал представляет из себя кардридер, который состоит в контакте к смартфону с установленным приложением и дает шанс работать с такими поставщиками услуг крупных выплат как Visa, MasterCard и другие.Мобильное приобретение довольно популярно и обладает многими выгодами по сравнению с традиционным, а именно:

- подвижность эксплуатации mPOS-терминала;

- круглосуточный доступ к банковскому счету и возможности его использования;

- низкая цена mPOS-устройства;

- полная безопасность безналичных платежей, и т.д.

Этот тип приобретения – скорее перспектива, поскольку он дает шанс преобразовать безналичный платеж массе предпринимателей и их клиентов. Так, например, благодаря mPOS-терминалам появилась возможность расплачиваться за услуги такси непосредственно в салоне автомобиля.

Как производится транзакция

Алгоритм транзакции следующий:

Кассир проводит карту покупателя через терминал POS. Это действие активирует карту.Данные по карте передаются центру обработки.Система выполняет сальдо кассового счета владельца карты.Если сумма на карте, достаточна для покупки, происходит денежный перевод со счета покупателя на счет торгового покупателя.2 копии чека печатаются (документ, содержащий информацию о транзакции с электронным, означает подобный проверке).Один чек (со списком продавца) дается покупателю, второй (с подписью покупателя) – остается у продавца. В то же время продавец обязан проверить подпись на чеке и карте для получения наличных плательщика.Торговый покупатель передает деньги счету продавца товаров, ранее вычитая комиссию из суммы (процент определен в соглашении).

Эквайринг для малого бизнеса

Сегодня малый бизнес участвует в єквайринге не полностью. Высокая стоимость терминалов POS и желание предприятий работать «в тени» являются основными его причинами.

Если второе препятствие может исчезнуть только в случае вмешательства государства, то с первыми банками отлично справляются, предлагая клиентам недорогие мобильные терминалы POS и предпочтительные условия сотрудничества.Какую пользу безналичній платеж приносит малому бизнесу:

Увеличение объемов продаж. Статистика показывает, что после установки терминалов POS продажи увеличиваются на 20-30 процентов. Владельцы банковских карт более склонны к дорогим покупкам. Также присутсвует психологический момент – не придется наблюдать как уплывают кровно заработанные деньги. Провел картой – и все.

Установка терминала POS исключает получение в оплате за товары или обслуживание фальшивых банкнот.

Сотрудничество с торговым покупателем открывает доступ к предпочтительным программам и предложениям этого кредитного учреждения.

Бесплатный тренинг персонала компании, чтобы работать с терминалами POS. Ваши рабочие становятся более опытными.

Преимущества и недостатки

Эквайринг – довольно прибыльное обслуживание для обеих сторон. У покупателя есть возможность выполнить вычисление, делая покупку очень быстро.

Возможно проследить движение потраченных средств, используя чек, который выдан кассиром после завершения транзакции.

Владельцы выходов благодаря приобретению могут увеличить объем продаж и привлечь более широкую аудиторию клиента. Вероятность оплаты ложными деньгами в то же время полностью исключена.Среди льгот для обеих сторон транзакции нужно отметить также такие моменты:

- улучшение имиджа компании;

- участие новых клиентов;

- безопасность сохранности прибыли;

- сокращение расхода на инкассацию;

- сокращение времени для получения дохода.

Среди недостатков такого явления необходимо обратить внимание на процент, который взимается торговым покупателем, делая каждую транзакцию.

Топ-3 банков предоставляющие услуги эквайринга

1. “Сбербанк – России”.Этот банк является самым дешевым на предоставлении торгового эквайринга в России, комиссия в котором будет 0,5%. Сбербанк имеет личный центр обработки и покрывает 40% рынка приобретения поэтому также это очень дешевый сервис. Установка, обслуживание оборудования и консультация персонала на приобретающих сервисах, обеспечена Сбербанком бесплатно. Стоимость интернет-эквайринга составит в отношении 1,5-2,5%.

2. Альфа-банк.Если сравнить Альфа-банк со Сбербанком, то это – лидер в интернет-эквайринге в Интернет рынке, его товарооборот составляет 40%. Его постоянные клиенты такие кредитные учреждения как Аэрофлот, “Yandex”, “Прямая”. Альфа-банк не выставляет на ставках веб-сайта за эквайринг, все условия на предоставлении сервисов делают резервирование лично с торговым предприятием, в зависимости от его возможностей и особенностей. Интернет-приобретение от Альфа-банка не дорогое, это характеризуется не только высокие товарообороты от клиентов, но и доступность собственного PTs.В Альфа-банке эффективная система безопасности, составляющая контроль онлайн платежных работ. Банк устанавливает 3D-Secure, на которой клиенты могут независимо проследить надежность и безопасность сделок на картсчетах.Альфа-банк продает также мобильный эквайринг, комиссия которого составляет 2,75%, но это, по крайней мере на 10 платежах от каждой оплаты, 1400 платежей на кардридере, который соединен с планшетом или смартфоном для чтения карт.

3. “Банк MTS”.“Банк MTS” обсуждает цены приобретения с каждым клиентом индивидуально. Этот банк оказывает услуги торговли и мобильного эквайринга. Возвращение денег выполняется очень быстро, особенно если открытие аккаунта было в “Банке MTS”. Если быть соединенным посредством коммутируемого доступа, то возможно экономить деньги, но не время, в случае соединения посредством коммуникации GPRS, возможно арендовать мобильные терминалы POS в банке, это будет более быстро и более достоверно, но также и цена будет соответственно более дорогой. По любым вопросам возможно обратиться в круглосуточной технической поддержке “MTS Банка”. “Золотая Корона”, которая широко распространена внаУрале, включает , Visa System, MasterCard, American Express и перевод.

Мы рассмотрели эквайринг: как работает эквайринг, преимущества и недостатки, эквайринг для малого бизнес, интернет-эквайринг, торговый эквайринг, особенности эквайринга. Оставляйте свои комментарии и дополнения к материалу.

biznes-prost.ru