Единый налог на вмененный доход (ЕНВД) для ИП. Система енвд

Что такое единый налог на вмененный доход для ИП

Система ЕНВД (единый налог на вмененный доход) применяется ИП малого или среднего уровня бизнеса. Перейти на режим можно добровольно при регистрации или в любом периоде ведения деятельности. Выбрать систему при регистрации не всегда оправдано. Платить единый налог необходимо со дня постановки на учет лица как плательщика ЕНВД.

Успешность применения специальной системы основана на особенностях условий, при реализации которых предприниматели:

- Должны уплачивать только фиксированную сумму, не зависящую от величины полученного дохода.

- Имеют возможность снизить налог на обязательные платежи во внебюджетные фонды.

- Могут не использовать ККМ при расчетах с населением при получении дохода.

- Имеют возможность иметь в штате минимальное число счетных работников благодаря отсутствию значительных требований к учету.

Фиксированные суммы, которые необходимо платить при вмененке, позволяют планировать расходы. При определении затрат учитываются ежегодные индексации коэффициентов-дефляторов, влияющие на величину налога. Какие суммы обязательств необходимо платить в новом календарном году требуется узнавать в ИФНС.

Применение ЕНВД оправдано для розничной торговли и аналогичных видов деятельности при условиях:

- Наличия больших оборотов дохода.

- Отсутствия значительной прибыли, позволяющей иметь большой штат работников для ведения учета.

- Отсутствия возможности ведения подробного номенклатурного учета.

Предприниматели на вмененке должны вести учет только физического показателя, лежащего в основе вмененного дохода. Что такое физический показатель? Это величина численности работников, числа мест, транспортных единиц, метража и иных параметров, по размеру или количеству которых определяется сумма вмененного дохода. Предприниматель не может самостоятельно выбрать параметр. Определение показателя находится в ведении законодательства.

Как воспользоваться правом применить систему

В случае соответствия данных ИП требованиям лицо может перейти на режим путем подачи уведомления. Регистрация ИП как плательщика ЕНВД производится в течение 5 дней. По окончании срока предприниматель может получить уведомление о постановке на учет.

Встать на учет и применить систему можно сразу после подачи уведомления. Если первый расчетный квартал оказался неполным, платить налог необходимо пропорционально дням периода.

Ограничения применения системы

Режим имеет налоговые послабления, что определяет ограничительные требования к налогоплательщикам. Встать на учет по ЕНВД предприниматель имеет право при выполнении условия по ограничению числа сотрудников.

Штат наемных работников не должен превышать 100 человек. Для расчета принимается штат всех сотрудников ИП вне зависимости от числа совмещаемых режимов. Какие категории работников учитываются в среднесписочной численности, можно узнать из инструкций органов Статистики.

Кроме ограничения численности, регистрация в качестве плательщика ЕНВД не применяется для деятельности:

- По организации общепита в лечебных и социальных учреждениях.

- Ведения медицинских или образовательных заведений.

- По передаче в аренду заправочных станций.

Для отсутствия нареканий со стороны ИФНС и возникновения возможных проблем при подаче отчетности надо выбрать, какие виды деятельности будут применяться у ИП. Ряд кодов используется только для вмененки, что необходимо учесть при регистрации.

Внимание! Применение режима доступно для ограниченных видов деятельности, установленных по регионах.

Востребованные виды деятельности для ведения ЕНВД

Распространенными видами, которые попадают под налогообложение, являются:

- Розничная торговля с населением и предприятиями, приобретающими товары для личного пользования. Размер зала ограничен в пределах в 150 кв. м.

- Оказание бытовых услуг физическим лицам.

- Услуги транспортных перевозок при условии ограничения единиц техники в количестве 20 штук.

- Иные виды, выбрать которые разрешено региональными законами.

Предприниматель на вмененке имеет возможность применять несколько видов вмененной деятельности, при использовании которых необходимо платить налог по каждому типу работ или услуг. В декларации разные виды доходности потребуется рассчитать отдельно. По каждому виду необходимо встать на учет и пройти регистрацию как плательщика ЕНВД.

Налоговые льготы режима

Предприниматель при ведении системы получает освобождение от налогообложения:

- НДФЛ, уплачиваемого при реализации общеустановленного режима. За лицом сохраняется обязанность налогового агента по уплате НДФЛ с вознаграждений работников.

- Налога, уплачиваемого на имущество, используемого в получении дохода. Если имущество относится к объектам недвижимости, в отношении которых установлен порядок обложения, налог уплачивается. Здания должны иметь установленную кадастровую стоимость и указаны в реестре облагаемых объектов.

- НДС, начисленного потребителям товаров, работ, услуг. Исключение составляет налог, уплаченный при ввозе на территорию страны.

Льгота не применяется в отношении обязательств, которые ИП платит как физическое лицо – транспортного и налога на землю. Не освобождаются предприниматели от уплаты начислений на вознаграждение работников. В обязательном порядке ИП должен платить отчисления на собственное пенсионное и медицинское страхование.

Налогообложение при ЕНВД

Величина налога и состав разрешенных типов деятельности отличаются в каждом отдельном регионе.

ИП должен платить единый налог, сумма которого зависит от параметров:

- Базовой доходности, установленной отдельно для каждого вида деятельности.

- Физического показателя, величина которого определяет кратность вмененного дохода.

- Корректирующих коэффициентов К1 и К2, одинаковых для разных форм деятельности.

- Сумм, снижающих величину начисленного налога.

Отчетность представляется ежеквартально до 20 числа месяца, следующего за окончанием налогового периода (квартала). Отчетность подается со дня регистрации вмененщика. Уплата производится не позднее 25 числа месяца. Если даты приходятся на нерабочие дни, срок переносится на следующую рабочую дату.

Внимание! Срок подачи декларации позволяет ИП рассчитать уплаченные в фонды взносы и снизить налог на размер платежей.

Резервы для снижения налога

Законодательство предоставляет возможность снизить единый налог на отчисления в фонды:

- При наличии работников – на суммы, начисленные с вознаграждения и уплаченные в фонды. Предельная сумма снижения имеет ограничение в размере 50% обязательства.

- При отсутствии у ИП работников – на взносы, уплаченные в ПФР на собственное страхование. Величина обязательства по ЕНВД снижается на всю сумму отчислений.

Для снижения налога необходимо планировать платежи в фонды. Для равномерного уменьшения сумм в каждом квартале отчисления в фонды платят ежеквартальными частями. Предельный срок для платежа предпринимателя на собственное страхование наступает 31 декабря. Оптимальным вариантом служит разбивка платежей на квартальные взносы.

Внимание! Снизить обязательства можно только на суммы, уплаченные в конкретном налоговом периоде (квартале).

Возможность совмещения режимов

Одним из преимуществ ЕНВД служит возможность совмещения режима с другими формами. Что такое совмещение и насколько выгодно организовать учет?

Объединение позволяет:

- Правильно использовать резервы ИП для оптимизации налогообложения.

- Отсутствие необходимости в регистрации при потребности ведения форм деятельности, попадающей под разные режимы обложения дохода.

- Упрощенно перейти на общий или упрощенный режим при отказе применения ЕНВД.

Для прекращения использования учета в налоговую инспекцию необходимо подать уведомление. На процедуру снятия с регистрации плательщика ЕНВД налоговым органам предоставлено 5 дней. Рассчитать окончательный налог необходимо пропорционально дням квартала. Определить, какие суммы необходимо уплатить, можно в ИФНС.

Утрата права на использование режима

Если ИП превысил допустимые нормы численности работников, теряется право на ЕНВД, что влечет автоматический переход на общий режим или УСН, если система принята ранее.

Потребуется произвести действия:

- Представить отчетность по общей или упрощенной системе с обложением дохода.

- Внести необходимые налоги. Платить допускается с учетом платежей единого налога при условии совпадения бюджетов. В ином случае переплаченные суммы нужно вернуть на счет.

- Рассчитать и платить положенные пени.

Внимание! Для предотвращения превышения лимита численности работников необходим ежемесячный расчет.

ipprof.ru

Что это такое ЕНВД простыми словами

Подбирая для работы режим налогообложения, многие ИП, а также организации выбирают для себя ЕНВД, что неудивительно, ведь данный режим очень прост как в учете, так и в проведении расчетов и формировании отчетности. С ним может справиться любой предприниматель, даже без помощи бухгалтера. Ведь никаких особых требований данная система не предъявляет к объекту предпринимательской деятельности.

Общие сведения

Общее ознакомление с этой системой налогообложения стоит начать с расшифровки ЕНВД – единый налог на вмененный доход. На практике, действительно оказывается, что для мелкого предпринимательства данный налог действительно оказывается единым. Иногда бывают исключения из правил, но общий смысл остается тот же. ЕНВД может освободить объект предпринимательства от таких налогов:

- Прибыльный налог

- НДФЛ

- НДС

- Имущественный налог и др.

Эта система налогообложения также удобна тем, что не обязывает предпринимателя вести учет всех расходов и доходов. Для него достаточно проводить учет физических показателей.

ЕНВД для ИП удобен также тем, что составлять по нему отчетность очень просто. Ведь налоговым периодом является квартал, а значит, большого накопления данных не происходит. Оплата по налогу также квартальная. То есть то, что предприниматель рассчитал для оплаты до 20 числа первого месяца следующего квартала, то он до 25 числа этого же месяца обязан уплатить в казну.

ЕНВД – это налог, какой определяется предпринимателем на основании установленных законодательством условных показателей, а значит реальный доход, который предприниматель получает, на сумму налога не влияет.

Кто имеет право уплачивать

Платить налоги по данной системе имеют право далеко не все организации и предприниматели, а только те, что осуществляют деятельность, подходящую под требования данной системы в законном порядке. К числу таких в статье №346 относятся:

- Предоставление услуг ремонта и технического обслуживания транспортной техники

- Осуществление перевозок пассажиров и грузов

- Предоставление услуг частными медиками, а также ветеринарные услуги

- Предоставление площади, пригодной для жилья в аренду

- Работа автостоянок

- Разные виды розничной торговли: как с торговым залом, так и без него и др.

Подробный перечень деятельности, которая подпадает под налог ЕНВД, можно найти в вышеуказанной статье. Там же есть и ограничения, которые по нему действуют. Например, этим налогом не может облагаться розничная торговля с размером торгового зала, больше 30 квадратов.

Также, система налогообложения ЕНВД требует предварительной постановки плательщика на учет конкретно по этому налогу. Данный процесс осуществляется путем подачи заявления в налоговый орган в специальной форме, которая разная для ООО и ИП. Процедура его рассмотрения заканчивается тем, что местный налоговый орган выдает Уведомление о постановке на учет ИП или ООО, как плательщика ЕНВД.

Смотрите самое полное видео о ЕНВД:

Как понять ЕНВД

Как объяснить, что такое ЕНВД для ИП простыми словами. Это та система налогообложения, при которой отображать количество реального дохода не надо. В ее рамках, для исчисления налога используются условные величины, чтобы определить доход с конкретного физического показателя. Они рассчитаны и предъявлены законодательными органами и носят постоянный характер.

Чтобы лучше понимать, стоит рассмотреть формулу ЕНВД, а она такова:

Базовая доходность*физический показатель*К1*К2*15%

Базовая доходность является ярким примером того самого вмененного дохода – это та сумма, которую государство ожидает, что вы получите, совершая свою предпринимательскую деятельность. Именно базовая доходность заранее принята властями, для определения примерной суммы налога и она же оказывает основное влияние на него.

Дополнительное влияние оказывает физический показатель, который является ярким отображением размеров вашего бизнеса. Ведь чем он больше – тем больше будет физический показатель, а значит ваш предполагаемый доход и соответственно, размер налога к уплате.

Отдельно надо поговорить о коэффициентах-дефляторах ЕНВД, что это такое простыми словами.

А простыми словами, это та корректировка, которую вносит государство, чтобы увеличить вашу налоговую базу, а следом – размер уплачиваемого налога. Как говорит это же государство, коэффициент – это поправка, для более точного определения базы, с учетом местонахождения бизнеса, ассортимента, проходимости и всего прочего. В общем, по мнению государства, этот коэффициент поможет приблизиться к реальным доходам предпринимателя.

Второй же коэффициент К2, часто на местном уровне установлен за 1 и поэтому существенного влияния на сумму исчисляемого налога не оказывает, а иногда призван даже ее уменьшить.

Итак, специальный режим налогообложения ЕНВД – помогает предпринимателям снизить свое налоговое бремя, дать свободу развития, а также получать большую прибыль от хозяйствования. Отчетность по нему проста и понятна. С нею может справиться даже сам ИП, не прибегая к помощи бухгалтера. Налоговый период ЕНВД- квартал. Именно по его истечении предприниматель подает отчетность в налоговую службу по месту регистрации, а также оплачивает рассчитанный им же размер налога. Данная система доступна не для всех видов деятельности, а окончательный ее перечень устанавливается на местном уровне с целью урегулирования соотношения предложений на региональном рынке.

Рубрикатор статей

Единый налог на вмененный доход (ЕНВД) для ИП

Порядок начисления сборов и величина ставки устанавливается налоговым законодательством. Обязанность по уплате налогов возникает в момент государственной регистрации налогоплательщика.

В связи с этим нужно разобраться, что собой представляет система налогообложения (ЕНВД) и какие она содержит плюсы и минусы для ИП.

Чтобы получить статус индивидуального предпринимателя физическое лицо должно пройти государственную регистрацию в установленном законом порядке.

После этого ИП наделяется правом осуществлять предпринимательскую деятельность без создания юридического лица.

Далее, в зависимости от выбранной системы налогообложения предприниматель должен вести учет своих доходов (расходов), уплачивать налоги и сдавать налоговую декларацию в ФНС.

При этом отчетная документация подается не позже 20 числа месяца, что идет за отчетным налоговым периодом. Способ подачи налоговой отчетности закреплен ст.80 НК РФ.

На основании НК РФ предприниматели имеют право заниматься коммерческой деятельностью, которая подпадает под:

- ОСН.

- УСН.

- ЕНВД.

Находясь на ОСН, предприниматель должен вести книгу учета доходов и расходов. Потому как полученные данные ложатся в основу расчета налоговой базы по налогу, включая НДФЛ.

Если говорить об УСН, то здесь также ведется книга учета доходов и расходов, но, для ИП избравших 6% налоговую ставку отображение расходов не является обязательным.

Так как единым налогом облагается вся сумма полученной прибыли независимо от величины понесенных расходов.

Что касается налогоплательщиков, использующих 15% налоговую ставку, то ведение учета расходов предприятия является обязательным.

Это связано с тем, что организация при исчислении суммы налога может уменьшить размер налогооблагаемой базы за счет понесенных издержек, связанных с осуществлением коммерческой деятельности.

Порядок ведения учета имущества, договорных обязательств и хозяйственных операций налогоплательщиками, избравшими режим ЕНВД, закреплен ст.346.26 НК РФ.

Если организация использует одновременно несколько налоговых режимов, тогда она должна обеспечить ведение раздельного учета по каждому из них.

Чтобы перейти на ЕНВД налогоплательщику необходимо заниматься таким видом деятельности, который подпадает под эту систему налогообложения.

Вновь созданным организациям достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. В 2018 году для ИП бланк документа остался без изменений.

Встать на налоговый учет можно по месту жительства или по месту осуществления хозяйственной деятельности. Переход на другую систему налогообложения возможен только по итогам календарного года.

На вопрос как узнать является ли ИП плательщиком ЕНВД, необходимо напомнить о том, что фискальный орган должен выдать заявителю уведомление о постановке на учет.

ЕНВД распространяется на следующие виды деятельности:

- Ремонт, мойка и техобслуживание автомобилей.

- Хранение транспортных средств и обеспечение стоянки для них.

- Пассажирские и грузовые перевозки.

- Розничная торговля в помещениях площадью до 150 м2.

- Бытовые услуги.

- Ветеринарные услуги.

- Организация общественного питания в помещениях площадью до 150 м2.

- Распространение рекламы с использованием внешних несущих конструкций.

- Сдача помещений в аренду по договору.

- Передача земли во временное пользование.

Не допускается применение ЕНВД, если:

- Налогоплательщики оказывают услуги связанные с социальным обеспечением, образованием или здравоохранением.

- Организация получает значительную прибыль.

- Предприятие передает в аренду автозаправочные станции.

- Количество работников за год превысило 100 человек.

- В составе организации доля юридических лиц превышает 25%.

- Организации, осуществляющие хозяйственную деятельность в рамках соглашений по доверительному управлению имуществом.

Основные понятия

ЕНВД – единый налог на вмененный доход. Одним из преимуществ этой системы налогообложения является то, что ее можно совмещать с ОСН или УСН.

На вопрос можно ли быть только на ЕНВД, необходимо напомнить о соответствии видов деятельности, подпадающих под эту систему налогообложения (см. подзаголовок «Общие сведения»).

Базовым отличием ЕНВД служит порядок начисления налога. Другими словами, единый налог начисляется не на фактически полученный доход, а на предполагаемую прибыль налогоплательщика.

При его исчислении используется 15% налоговая ставка. Уплата налога осуществляется ежеквартально, но не позже 25 числа месяца, что идет за истекшим налоговым периодом.

Плательщиками ЕНВД являются:

- организации;

- ИП.

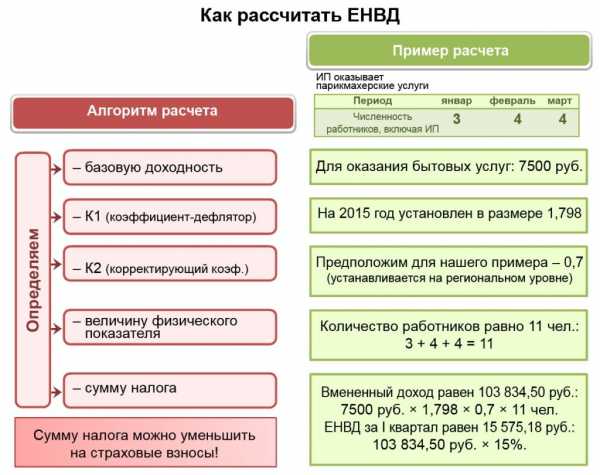

Если говорить о базовой доходности, то это условный объем месячной прибыли налогоплательщика, что определяется в стоимостном выражении по отношению к конкретному физическому показателю и зависит от конкретного вида деятельности.

К полученной величине также применяются корректирующие коэффициенты, которые способствуют выявлению степени влияния определенных условий на результаты хозяйственной деятельности налогоплательщика.

Но, если по итогам года доход ИП свыше 300 000 при ЕНВД, то такой предприниматель должен произвести дополнительную уплату страховых взносов.

Величина доплаты составляет 1% от суммы превышения, но не более установленного законом предельного размера (письмо Минфина от 18.07.2014 N 03-11-11/35499).

Базовая доходность определяется следующим образом:

| Сфера деятельности | Определение |

| Бытовые услуги | Фиксированная сумма умножается на количество наемных рабочих, включая ИП |

| Платные автостоянки | Фиксированная сумма умножается на метраж автомобильной стоянки |

| Пассажирские перевозки | Фиксированная сумма умножается на количество посадочных мест автопарка организации (макс. количество авто не более 20 шт.) |

| Распространение наружной рекламы | Фиксированная сумма умножается на метраж, предназначенный для нанесения изображения |

| Передача земли во временное пользование | Фиксированная сумма умножается на количество переданных земельных участков |

Какие налоги еще платит ИП

Налогоплательщики, избравшие УСН или ЕНВД, а также те, которые совмещают несколько налоговых режимов, уплачивают единый налог на общих основаниях.

Уплата НДС производится субъектами хозяйственной деятельности только по импортной продукции, что поставляется на территорию России.

Что касается НДФЛ при ЕНВД, то обязанность по его уплате сохраняется за ИП с наемными работниками.

Если предприниматель не вступал в трудовые отношения, тогда он может не платить НДФЛ, но, при условии, что полученная прибыль относится исключительно к предпринимательской деятельности.

В то же время для ИП не исключается возможность уплаты транспортного налога, акцизного или земельного сбора. Сюда же можно отнести налог на игорный бизнес.

Удержание указанных налогов производится независимо от применения ЕНВД. Уплата страховых взносов осуществляется согласно ФЗ от 15.12.2001 N 167-ФЗ.

Законные основания

Система налогообложения в виде ЕНВД закреплена гл.26.3 НК РФ. Единый налог уплачивается на основании ст.346.32 НК РФ.

Форма отчетной документации утверждена соответствующим распоряжением ФНС. Здесь же налогоплательщики смогут найти порядок заполнения отчетной документации.

Чтобы понять механизм работы ЕНВД необходимо разбить этот вопрос на отдельные блоки:

- размер платежа;

- применяемые коэффициенты;

- бухгалтерская отчетность;

- учетная политика.

Сколько платить

Как уже говорилось, единый налог уплачивается до 25 числа месяца, что наступает за прошедшим налоговым периодом.

Расчет суммы налога необходимо производить согласно с требованиями российского законодательства. Для исчисления суммы налога можно использовать следующую формулу:

При этом не стоит забывать, что полученный результат нужно умножить на коэффициент-дефлятор и корректирующий коэффициент. В текущем году коэффициент дефлятор составляет 1,798 (приказ Минэкономразвития от 29.10.2014 N 685).

Чтобы вывести окончательные цифры, налогоплательщику необходимо учитывать следующие моменты:

- При неизменности физических показателей полученная сумма умножается на три.

- Если показатели менялись в течение квартала, тогда расчет производится помесячно, а полученная сумма суммируется.

- При наличии нескольких видов деятельности расчет единого налога делается по каждому из них, после чего также суммируется.

Чтобы уменьшить сумму налога можно вычесть величину уплаченных взносов, включая:

- страховые взносы, в т. ч. те, что уплачены по договорам добровольного страхования;

- взносы по обязательному социальному страхованию;

- взносы, выплаченные в связи с временной потерей трудоспособности.

Но, уменьшение суммы налога для организаций может происходить не более чем на 50%. Однако на ИП это ограничение не распространяется (ст.346.32 НК РФ).

Единственным условием является отсутствие каких-либо отчислений по трудовым договорам. Пример расчета единого налога можно посмотреть в прикрепленном файле.

Коэффициенты для индивидуальных предпринимателей

Ранее уже говорилось о применение корректирующего коэффициента и коэффициента-дефлятора, который ежегодно утверждается профильным министерством (см. подзаголовок «Сколько платить»).

Анализ нормативного акта показывает, что коэффициент-дефлятор привязывается не к организационно-правовой форме субъекта хозяйственной деятельности, а к применяемой системе налогообложения, включая УСН и ЕНВД.

Какой КБК ЕНВД для юридических лиц в 2018 году смотрите в статье: КБК ЕНВД.Что такое ЕНВД (простыми словами), читайте здесь.

По состоянию на 2018 год его размер для налогоплательщиков составляет 1,798. Как правило, правительство закладывает в эту цифру инфляционный разрыв по отношению к предыдущему налоговому периоду.

Если говорить о корректирующем понижающем коэффициенте, то его размер определяют органы местного самоуправления. Величина этого показателя может зависеть от следующих факторов:

- вида деятельности организации;

- территории;

- ассортимента продукции;

- сезонности и режима работа;

- размера прибыли;

- используемых для рекламы площадей;

- количества автомобилей или троллейбусов;

- другие особенности.

Бухгалтерская отчетность при ЕНВД

Ведения бухгалтерской отчетности для налогоплательщиков, применяющих ЕНВД, является обязательным.

Все операции должны быть отображены в регистрах бухучета на основании первичных документов, имеющих все необходимые реквизиты. Объектом учета считаются:

- Доходы и расходы организации.

- Активы и обязательства.

- Другие хозяйственные операции.

При этом бухгалтерский учет подлежит не только внутреннему, но и внешнему контролю. Однако это требование не относится к ИП, которые должны вести только книгу учета доходов и расходов (ст.6 ФЗ «О бухгалтерском учете»).

Подобной точки зрения придерживается Министерство финансов в письме от 17.07.2012 № 03-11-10/29.

В то же время предприниматели должны в течение 4 лет сохранять первичную документацию, связанную с поступлением денег, понесенными издержками, а также по начислению и уплате налогов и сборов (ст.23 НК РФ).

Если налогоплательщик при подаче отчетной документации использовал электронно-цифровую подпись, то доказательством ее подлинности является соответствующий сертификат.

Этот документ может быть как в электронном формате, так и на бумажном носителе. Если по требованию фискального органа ИП не сможет предоставить любой из указанных документов, то на него могут наложить штрафные санкции согласно с предписаниями Налогового кодекса.

Действие учетной политики

Формирование учетной политики является обязательным для ИП, если он осуществляет более 1 вида деятельности.

Здесь налогоплательщики должны учитывать следующие факторы:

- Порядок ведения раздельного учета тех показателей, которые нужны для расчета суммы налога по разным видам деятельности.

- Порядок ведения раздельного учета имущества, договорных обязательств и хозяйственных операций.

Если организация совмещает два режима налогообложения (ОСН и ЕНВД), тогда ей нужно вести раздельный учет прибыли и издержек от видов деятельности по каждому из используемых режимов.

Что касается определения НДС, то здесь необходимо обеспечить раздельный учет облагаемой и необлагаемой этим налогом выручки налогоплательщика. То же касается и входного НДС в отношении приобретенной продукции.

Отдельно предпринимателю нужно будет установить порядок принятия входного НДС к налоговому вычету (ст.170 НК РФ).

Если субъект хозяйственной деятельности совмещает УСН и ЕНВД, то ему желательно обеспечить ведение раздельного учета по расходам, связанным с уплатой страховых взносов.

При этом для обеспечения раздельного учета можно использовать:

По общим правилам налогообложения произвести уменьшение суммы единого налога можно за счет уплаченных фиксированных платежей, включая страховые взносы (см. подзаголовок «Сколько платить»).

Однако подобные налоговые преференции распространяются только на тех ИП, которые не используют труд наемных рабочих в деятельности, облагаемой ЕНВД.

Аналогичная правовая позиция закреплена в письме Минфина от 29.04.2013 №03-11-11/15001.

При подаче налоговой декларации фискальный орган осуществляется следующие действия:

- Оценивает вид хозяйственной деятельности налогоплательщика.

- Проводит расчет базовой доходности.

- Сверяет корректирующие коэффициенты.

- Проверяет физические показатели.

- Рассчитывает сумму единого налога за прошедший налоговый период.

Также фискальный орган может запросить у налогоплательщика первичную документацию, на основании которой производились расчеты.

Вопросы, возникающие у налогоплательщиков при использовании ЕНВД:

- Какие нужно оформлять документы при осуществлении грузоперевозок.

- Как быть если хозяйственная деятельность ИП приостановлена.

- Где узнать КПП.

- Как производить расчет и уплату алиментов.

- Чем подтверждается полученная прибыль.

- Что делать, если была закрыта одна торговая точка.

Какой документооборот при реализации транспортных услуг (грузоперевозки)?

Налогоплательщики, занимающиеся грузоперевозками, чаще всего используют систему налогообложения в виде ЕНВД.

Видео: ЕНВД для ИП без наёмных работников, льгота для уплаты налога

Однако ее могут применять только те организации, у которых автопарк не превышает 20 единиц транспортных средств, иначе налогоплательщик переводится на ОСН.

Что касается документации, необходимой для осуществления этой деятельности, то здесь следует выделить:

Если совершена приостановка деятельности ИП

Одним из недостатков ЕНВД для налогоплательщиков является необходимость уплаты налога независимо от того, ведется хозяйственная деятельность или нет.

При этом размер налога может отличаться в зависимости от региональных особенностей.

Как узнать КПП

Код причины постановки на учет вместе с ИНН присваивается организациям при их регистрации в органах ФНС. Гражданам и индивидуальным предпринимателям такой код не присваивается.

КПП состоит из 9 цифр, которые расшифровываются следующим образом:

| 1–4 | Код налогового органа |

| 5–6 | Причина постановки на учет |

| 7–9 | Порядковый номер постановки на учет |

КПП указывается в следующих документах:

- свидетельство о госрегистрации налогоплательщика;

- налоговая декларация;

- платежные документы.

Так как у ИП нет этого номера, то предусмотренные для КПП поля остаются незаполненными.

Платежи по алиментам

Обязанность родителей по содержанию своих малолетних детей закреплена ст.80 СК РФ. При этом удержание алиментов может происходить на основании договора или по решению суда.

Размер материального обеспечения устанавливается в фиксированной сумме или процентном соотношении.

Однако если ИП использует ЕНВД, то здесь вместо фактического дохода фигурирует предполагаемая прибыль, что усложняет возможность расчета суммы алиментов.

Поэтому Министерство финансов рекомендует производить расчеты, исходя их реальных доходов плательщика алиментов (письмо Минфина от 17.08.12 №03-11-11/250).

К тому же профильное министерство утверждает, что налогоплательщик не имеет права сдавать нулевую декларацию.

Как подтвердить доход

Получение доходов от предпринимательской деятельности на УСН можно подтвердить декларацией формы 3-НДФЛ. Этот документ является альтернативой справке о доходах.

Что касается предпринимателей, избравших ЕНВД, то здесь доходы могут быть подтверждены следующим образом:

- на основании первичных документов;

- согласно с упрощенным учетом доходов.

Такая правовая позиция изложена в письме Минфина от 14.03.2012 № 03-11-11/81.

При этом если говорить о первичной документации, которая подтверждает не только совершение хозяйственных операций, но, и денежные поступления, то здесь возникает вопрос о необходимости содержания чекопечатающей машины (ЧПМ).

Однако субъекты хозяйственной деятельности, являющиеся плательщиками ЕНВД и использующие ЧПМ, освобождаются от использования контрольно-кассовой машины (ККМ).

Если ИП закрыл одну из торговых точек

Разъяснение о прекращении деятельности одной торговой точки были даны в письме Минфина от 30.10.2013 №03-11-11/46223.

Профильное министерство считает, что если в налоговом периоде произошло изменение величины физического показателя, то ИП должен производить расчеты суммы налога с учетом текущих изменений.

За основу расчетов берется месяц, в котором произошло соответствующее изменение.

Подбивая итог статьи необходимо напомнить основные моменты, связанные с использование ЕНВД.

Чтобы перейти на эту систему налогообложения предприятию нужно заниматься соответствующим видом хозяйственной деятельности.

При этом организации могут совмещать два режима налогообложения. Однако в этом случае налогоплательщики должны вести раздельный учет доходов и расходов от разных видов деятельности по каждому из этих режимов.

buhonline24.ru