Коды ОКВЭД: пошаговая инструкция по получению и смене для юридического лица в 2017 году. Кто присваивает оквэд организации

Кто присваивает ОКВЭД организации, особенности, требования и порядок действий :: BusinessMan.ru

Ни одна коммерческая деятельность не может осуществлять в правовом поле без регистрации, включая присвоение кодов ОКВЭД. Получать их обязаны абсолютно все предприятия, даже те, которые работают без формирования юридического лица. Поэтому перед регистрацией на собственников создающегося бизнеса возлагается обязанность по определению специфики своей будущей деятельности и фиксации своего решения в цифровом обозначении. По этой причине очень важно правильно подобрать коды, перед тем как обратится к тому, кто присваивает ОКВЭД организации.

Расшифровка и значение аббревиатуры

Значение термина – общероссийский классификатор видов экономической деятельности.

Классификатор нашей страны частично совпадает с принятой в Европейских странах кодировкой, а именно совпадают первые 4 знака. Все остальные цифры являются всего лишь детализацией выбранного вида деятельности.

Коды статистики ОКВЭД созданы иерархическим и последовательным методом классификации кодировки.

Структура кода (см. таблицу)

Иерархия | Пример | ||

Класс | 11 | 03 | Рыболовство и рыбоводство |

Подкласс | 11.1 | 13.2 | Производство текстильных тканей |

Группа | 11.11 | 42.11 | Строительство автомобильных дорог и автомагистралей |

Подгруппа | 11.11.1 | 15.11.3 | Производство пищевых животных жиров |

Вид | 11.11.11 | 46.72.12 | Торговля оптовая рудами цветных металлов |

Для упрощения прочтения кода после каждой второй цифры ставится точка.

Зачем нужен код?

Коды статистики ОКВЭД, прежде всего, несут статистическую функцию. Поэтому кодировка больше нужна государству, которое таким образом пытается упорядочить бизнес-процессы, происходящие в стране. Коды позволяют упростить ряд процедур:

- получить четкое понимание о том, чем занимается конкретное предприятие;

- проанализировать экономические процессы в масштабах всей страны;

- собрать статистические данные;

- максимально унифицировать справочники;

- провести дифференцирование налоговое бремя.

Правила подбора кодов

Коды статистики ОКВЭД необходимо подбирать еще на стадии подготовки документов к регистрации предприятия, придерживаясь следующих принципов:

- для начала выбирается основной вид деятельности, к примеру, сельское хозяйство - животноводство;

- теперь в классификаторе необходимо найти раздел, посвященный разведению животных - это класс 01, а подкласс - 2;

- теперь следует выбрать среди групп, будет ли предприятие заниматься разведением свиней или коз.

В случаях, когда ни один код не подходит, то необходимо подобрать тот, который максимально подойдет к специфике бизнеса или прибегнуть к поиску в разделе «Прочие». Такую же методику используют при выборе второстепенных видов деятельности. Всю эту процедуру необходимо проделать обязательно до момента обращения к тому, кто присваивает ОКВЭД организации. Подавая документы на регистрацию, будущий бизнесмен обязан уже четко определиться с видами деятельности и выбрать цифровые коды.

Не нужно выбирать максимальное количество кодов. Добавление ОКВЭД возможно в любой момент, пока организация будет официально не ликвидирована. Коды в регистрационных документах должны совпадать с видами деятельности, которые указаны в уставе.

Важность правильного выбора кодов

О важности кодов расскажет и тот, кто присваивает ОКВЭД организации, то есть специалист ФНС, а именно:

- в зависимости от выбранного основного кода ОКВЭД будет присваиваться и код ОКПО;

- для осуществления определенных видов деятельности придется получить лицензию либо они будут иметь ряд ограничений;

- коды видов деятельности непосредственно влияют на размер отчислений, как в бюджет, так и в другие фонды.

Поэтому неправильный выбор цифрового обозначения хозяйственной деятельности может повлечь за собой лишнее расходование средств. Поэтому не следует выбирать то, чем в действительности не будет заниматься предприятие, тем более, если оно подпадает под категорию «доступный».

Как получить код?

Один из самых волнительных вопросов для предпринимателей - кто присваивает ОКВЭД организации? Давайте разберемся. Присвоение кодов производится после получения выписки с ЕГРЮЛ, которую выдает налоговый орган. Как только получена бумага, необходимо обратится в органы статистики с соответствующим заявлением. Бланк заявки можно взять там же. Также требуется оплатить пошлину. По итогу будет выдано информационное письмо в двух экземплярах с присвоенными кодами. Существуют некоторые нюансы. В некоторых регионах коды присваиваются одновременно с регистрацией нового предприятия. Но все же в месте регистрации предприятия лучше уточнить, кто присваивает код ОКВЭД организации в вашем регионе.

На выдачу справки отводится 4 дня. Если предприниматель хочет получить подтверждение в день обращения, то оплата за присвоение кодов будет более высокая.

Как внести изменения?

На законодательном уровне предусмотрена возможность менять коды ОКВЭД, удалять ненужные, дополнять новыми. Однако процедура предполагает одновременное внесение изменений в уставные документы. Следовательно, придется собрать собрание акционеров, принять соответствующее решение, внести изменения в устав, зарегистрировать их и только после этого подавать заявление о внесение изменений в реестр юридических лиц, индивидуальных предпринимателей. Такое заявление представляется в налоговую службу. Как только внесенные изменения будут зарегистрированы, а на руках будет выписка, можно обращаться в Росстат. Процедура осуществляется в течение определенного периода. На внесение изменений регистрационные документы у налоговой службы отводится 7 дней.

Теперь, чтобы изменить, убрать или провести добавление ОКВЭД подается заявление в Росстат. К документу прилагаются копии обновленного устава, выписки из ЕГРЮЛ.

Кого уведомлять о смене кодов?

Если в коды ОКВЭД внесены изменения, то придется об этом уведомить все заинтересованные лица. К таким можно отнести налоговые органы, органы, проводящие лицензирование, таможню. Также придется уведомить Фонд социального страхования, который на основании кодов определяют ставки для оплаты страховых взносов от несчастных случаев и профессиональных заболеваний. В идеальном случае каждая организация и индивидуальный предприниматель обязаны сообщать информацию о присвоенных кодах ОКВЭД всем контролирующим органам в первом квартале текущего года.

Проверяем свой код ОКВЭД

Иногда может появиться необходимость в проверке присвоенных кодов. Существует несколько способов, как платных, так и бесплатных. Как проверить свой ОКВЭД присвоенный организации?

Проще всего узнать информацию на интернет-ресурсе ФНС, на котором есть специальный сервис, предназначенный именно для проверки предприятий. В поисковой строке необходимо всего лишь ввести код ИНН. Естественно, что такой способ не предполагает официального подтверждения полученной информации.

Для получения официальной выписки, придется обратиться лично или через почту в налоговые органы или в Росстат. Вся информация по кодам на сайте Росстата находится в свободном доступе. Всего лишь необходимо найти свое предприятие в региональной базе и распечатать уведомление.

businessman.ru

Коды ОКВЭД: пошаговая инструкция по получению и смене для юридического лица в 2017 году

Общегосударственные классификаторы призваны обеспечить единообразие, системность и государственный учëт юридически значимых обстоятельств или характеристик чего-либо. В случае с проводимыми субъектами хозяйствования разновидностями деятельности классификация имеет особое значение — она обеспечивает не только безопасность продаваемых товаров и услуг, но равноправие на рынке. Так, некоторые требующие особой квалификации виды занятости подлежат лицензированию, в зависимости от специфики работы компании к ней могут применяться различные режимы налогообложения и контроля. Но для правильного применения всех заложенных в законодательство принципов деятельность прежде всего должна быть классифицирована.

Что такое коды ВЭД

Создавая компанию, учредители прежде всего должны задуматься над видами её деятельности

Создавая компанию, учредители прежде всего должны задуматься над видами её деятельности Аббревиатура ОКВЭД расшифровывается как общероссийский классификатор видов экономической деятельности. Классификация представляет собой подробнейшее описание всех возможных разновидностей извлечения субъектами хозяйствования прибыли с присвоением каждой из них цифрового кода.

Основные моменты, которые следует знать об ОКВЭД, таковы:

- Вновь создаваемая компания до момента регистрации обязана определиться хотя бы с одним видом деятельности, ведь вовсе без указания таковых зарегистрироваться не получится.

- В качестве главного вида деятельности указывается лишь одна (один код).

- При регистрации и в дальнейшем (в случае официальной смены или добавления кодов) компания может указывать для себя неограниченное количество дополнительных кодов.

- Коды ОКВЭД могут быть перечислены в уставе компании. В этом случае при изменении их состава заносить соответствующие новшества в устав обязательно (а это отдельная процедура).

- Компания обязана проводить исключительно те разновидности деятельности, которые за ней зарегистрированы. Занятие не отмеченными в ЕГРЮЛ разновидностями расценивается компетентными органами как незаконная предпринимательская деятельность, и влечëт за собой применение соответствующих мер ответственности.

- По главному виду деятельности предприятие относится к тому или иному классу риска, от класса зависит порядок отчисления некоторых страховых взносов. Компании должны ежегодно (до 15 апреля) подтверждать свой основной вид (ответственности за неподтверждение законодатель не устанавливает, однако в некоторых случаях не подтверждать организациям попросту невыгодно).

- За получением, добавлением или сменой кодов следует обращаться в регистрирующий орган — подразделение ФНС (в Москве эти действия производит специализированное подразделение — МИФНС 46). Регистрирующий орган вносит изменения в ЕГРЮЛ и подаëт об этом сведения в статистический орган, который, в свою очередь, уполномочен выдавать информацию о зарегистрированных за лицом кодах ОКВЭД (за выдачу подтверждающего виды деятельности письма взимается госпошлина).

- Письмо о присвоении компании кодов ОКВЭД — документ, который впоследствии придëтся предоставить не в один государственный орган и организацию.

Какую классификацию кодов использовать и как выбрать подходящий

На сегодняшний день актуальными являются сразу три классификатора:

- ОКВЭД ОК 029–2001- классификатор, применявшийся до 2017 года;

- ОКВЭД ОК 029–2007 — классификатор ограниченного применения — им пользовался лишь Госсстат;

- ОКВЭД ОК 029–2014 — классификатор, применяемый субъектами хозяйствования в настоящее время.

Классификаторы ВЭД утверждаются и вводятся в действие приказами Федерального агентства по техническому регулированию и метрологии (Росстандарт).

ОКВЭД-2014 содержит коды в разбивке на 21 раздел (от А до U), каждый из которых включает в себя ещë несколько подразделов. Сам код состоит из 6 цифр, первые 4 из которых соответствуют международной классификации видов деятельности.

Таблица: разделы ОКВЭД и примеры кодов в 2017 году

Полную и актуальную классификацию ОКВЭД можно найти по ссылке okvad.ru.

Закон не запрещает регистрацию за организацией кода ВЭД, который впоследствии не используется (то есть, деятельность фактически не ведëтся). Поэтому специалисты рекомендуют при выборе кодов руководствоваться всеми возможными и предполагаемыми направлениями деятельности фирмы с учëтом еë процветания и расширения. Это позволит в дальнейшем иметь меньше проблем с заменой и добавлением новых кодов.

Выбирая коды ВЭД, следует помнить, что регистрация некоторых видов деятельности влечëт за собой особенности в налогообложении (например, возможность или невозможность применения особого режима налогообложения — УСН, ЕНВД).

Порядок присвоения при создании организации, при смене видов деятельности, при дополнении состава видов деятельности

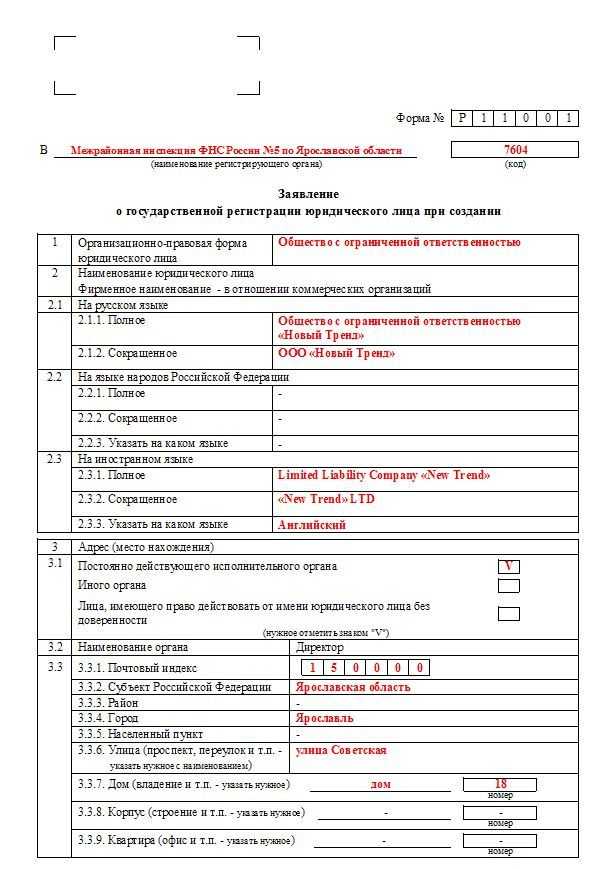

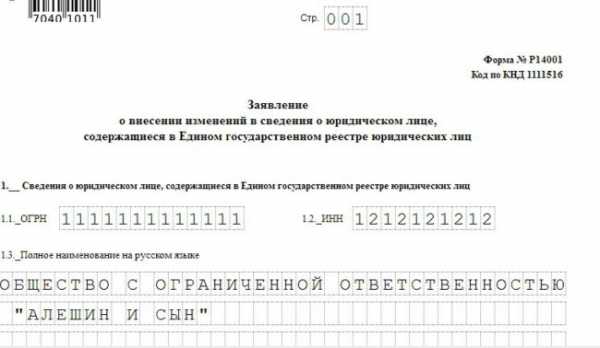

При создании юридического лица любой организационно-правовой формы обязательным является занесение в ЕГРЮЛ кодов ВЭД, соответствующих планируемым лицом видам деятельности. Соответствующий раздел имеет стандартная форма заявления (Р11001). Основные правила заполнения формы:

- Документ либо заполняется чëрными чернилами, либо распечатывается на принтере чëрной краской.

- Документ подписывают все учредители компании лично (их подписи должен заверить нотариус).

- Незаполненные листы к заявлению не прикладываются.

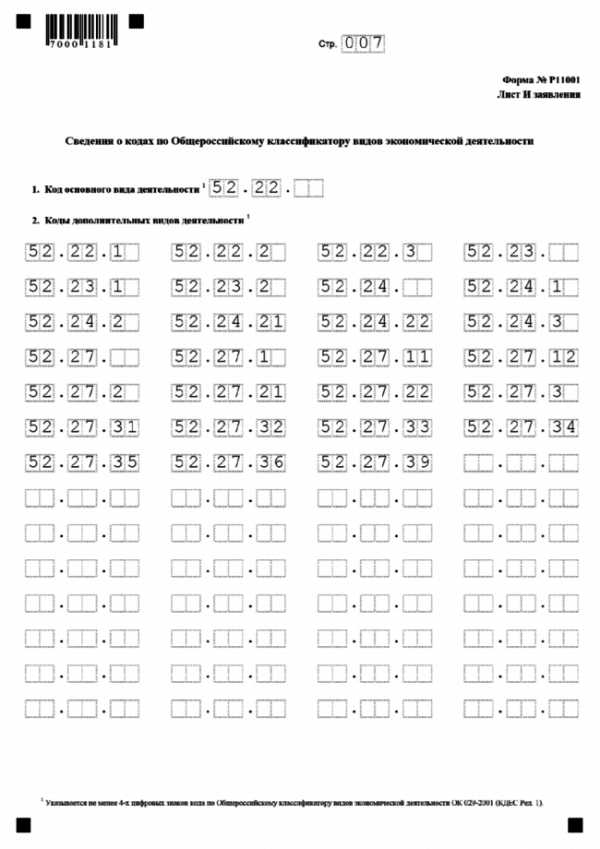

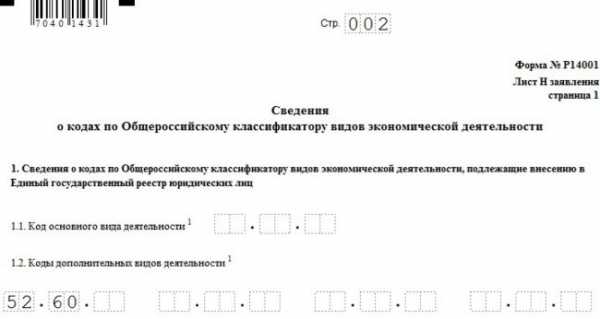

- Коды ВЭД перечисляются на листе «И» — он может вместить до 57 кодов, один из которых обязательно должен соответствовать основному виду деятельности. Если имеется необходимость добавить ещë коды, можно приложить второй экземпляр листа «И».

Первая страница документа содержит общие сведения о создаваемом юрлице

Первая страница документа содержит общие сведения о создаваемом юрлице  Лист И формы Р11001 содержит коды планируемых видов деятельности фирмы

Лист И формы Р11001 содержит коды планируемых видов деятельности фирмы Кроме указанного заявления при регистрации юрлица в ФНС подаются:

- решение о создании юрлица в форме протокола заседания учредителей или иного документа;

- учредительная документация в виде устава и/или учредительного договора в зависимости от организационно-правовой формы юрлица;

- выписка из реестра иностранного государства в случае если одним из учредителей является иностранное лицо;

- оригинал платëжного документа о проплате госпошлины — 4 000 р.

Несколько иной порядок действует для случаев, когда коды ВЭД требуется поменять уже в ходе хозяйственной деятельности. При этом для выбора варианта процедуры важное значение имеет наличие либо отсутствие перечисления кодов в уставе.

Как добавить или сменить коды при отсутствии в уставе их закрытого перечня: пошаговая инструкция

Закон не обязывает компании отражать в уставе все до единого виды своей деятельности. Именно поэтому большинство учредителей, предвидя будущие сложности со сменой или дополнением кодов, предпочитают один из следующих способов указания на виды деятельности:

- «компания вправе осуществлять все виды деятельности, не запрещëнные действующим законодательством»;

- перечисление основного и некоторых дополнительных видов деятельности с указанием на «иные, не запрещëнные законом виды деятельности».

В таких случаях устав менять нет необходимости. Для оформления же смены состава кодов или его дополнения в ФНС потребуется предоставить заявление формы Р14001.

Форма эта состоит из множества листов, заполняется или не заполняется каждый из которых — зависит от цели подачи документа (форма используется и при смене состава учредителей компании, и при смене директора и в некоторых других случаях).

Форма заявления Р14001 утверждена приказом ФНС России от 25.01.2012 №ММВ-7–6/25.

Правила заполнения формы Р14001 при смене кодов ОКВЭД таковы:

- Заполняются следующие разделы формы (те листы, что не заполняются, прикладывать не нужно):

- страница 1;

- лист «Н» — непосредственно в этом разделе указываются коды, которые следует ввести, а на второй странице — те, что необходимо вывести;

- лист «Р» — сведения о заявителе, раздел состоит из 4 страниц. Заявителем в рассматриваемом случае выступает директор или иное лицо, имеющее право представлять интересы фирмы без доверенности.

- Подпись заявителя на заявлении формы Р14001 подлежит нотариальному заверению (в случае если заявление не подаëтся в налоговую в электронном виде за усиленной подписью). Услуги нотариуса облагаются госпошлиной, в то время как само занесение изменений в ЕГРЮЛ производится бесплатно. На приëм к нотариусу следует взять выписку из реестра ЮЛ (документ выдаëт ФНС, госпошлина — 400 р. за срочную, 200 р. за несрочную), действующую уставную документацию, документы о назначении руководителя, его паспорт.

- К нотариусу должен явиться лично директор, в налоговую же документы подаëт любой представитель компании, имеющий на то доверенность.

- Изменения в ЕГРЮЛ вносятся в течение 5 рабочих дней с момента подачи документов.

Первая страница формы содержит сведения о юридическом лице

Первая страница формы содержит сведения о юридическом лице  Принимаются только четырёхзначные коды

Принимаются только четырёхзначные коды Индивидуальные предприниматели для смены кодов ОКВЭД подают заявление по другой форме — Р24001.

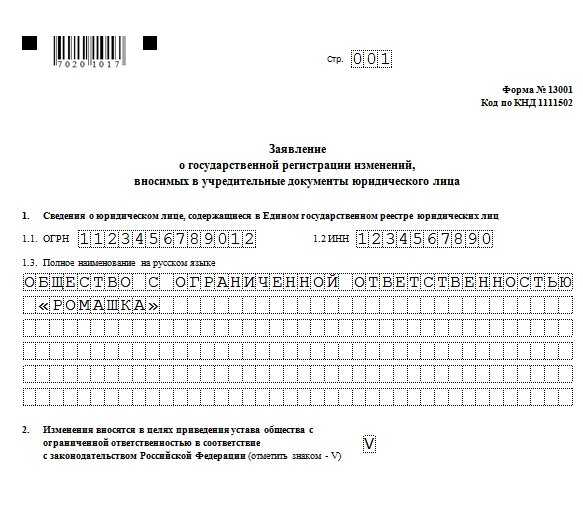

Как добавить или сменить при необходимости внесения изменений в устав

В случае если устав компании содержит закрытый список разновидностей деятельности, а необходимо ввести новую, требуется приведение документа в актуальное состояние. Процедура эта несколько более сложная, а кроме того, облагается госпошлиной (800р.).

В налоговую потребуется представить:

- Решение собрания учредителей компании о внесении изменений в устав.

- Документ, подтверждающий оплату госпошлины.

- Два экземпляра устава в его новой редакции (предварительно прошитые).

- Заявление по форме Р13001 (подпись директора на этом документе заверяется в порядке, описанном в предыдущем пункте).

В форме Р13001 заполняются следующие разделы (не заполненное к заявлению не прикладывается):

- первая страница, содержащая общие сведения об организации;

- лист «Л», содержащий сведения о подлежащих регистрации и внесению в ЕГРЮЛ изменениях касательно кодов ОКВЭД;

- лист «М», содержащий сведения о заявителе и его собственноручную подпись.

Первая страница формы содержит сведения об юридическом лице

Первая страница формы содержит сведения об юридическом лице Срок регистрации новшеств в регистре ЮЛ и учредительной документации тот же — 5 рабочих дней.

Получение документов о смене кодов ОКВЭД

На шестой день после подачи заявления в ФНС представитель компании, имеющий на то доверенность, может явиться в инспекцию за документами, среди которых должны присутствовать:

- лист записи в реестре ЮЛ;

- заверенный налоговой экземпляр нового устава — в случае если в учредительный документ вносились изменения.

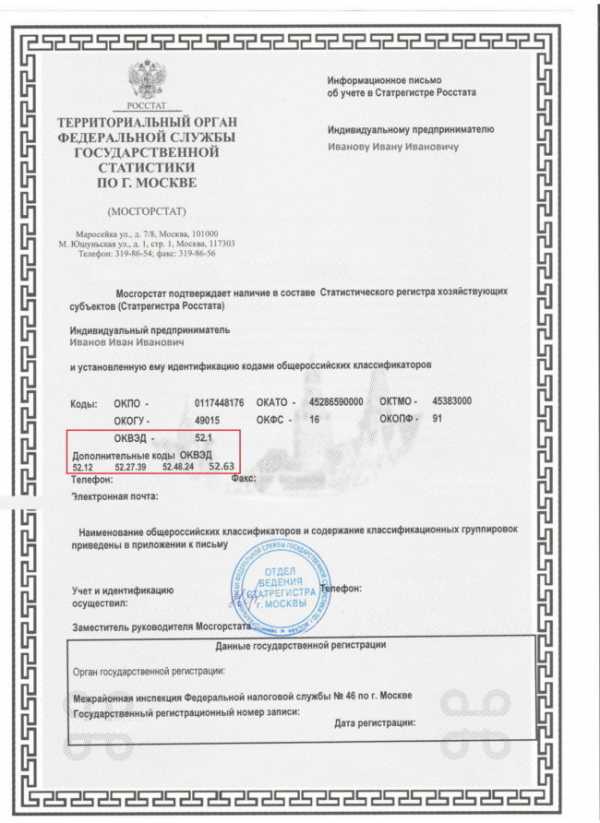

Как получить информационное письмо с кодами ОКВЭД из Росстата

Особняком от регистрации изменений в ЕГРЮЛ стоит ещë одна не менее важная процедура — получение информационного письма с кодами в Росстате. Этот документ потребуется организации не раз на протяжении еë деятельности (например, при открытии расчëтного счëта в банке).

За получением письма необходимо обратиться в территориальный орган Росстата (в Москве это Мосгорстат, расположен он по ул. Кирпичной, д. 33).

Часто вновь создаваемые организации получают информационное письмо Росстата в составе пакета документов о регистрации из ФНС.

Предоставить потребуется следующие документы (предоставляются лично, по почте нельзя):

- Свидетельства о присвоении ИНН и ОГРН (копии).

- Выписка из ЕГРЮЛ.

- Доверенность на представителя компании.

В Госкомтате потребуется написать заявление, затем — оплатить госпошлину. В зависимости от того, срочно (в течение 1 дня) или не срочно (4–5 дней) требуется изготовить документ, сколько необходимо экземпляров и нужна ли расшифровка кодов на отдельном листе плата за услугу может быть разной.

Информационное письмо с кодами статистики печатается на специально разработанном бланке

Информационное письмо с кодами статистики печатается на специально разработанном бланке Для получения информационного письма в Росстат также следует явиться лично.

Ответственность за несвоевременную регистрацию

В соответствии с нормами ст. 5 Закона 129-ФЗ организация обязана в течение трëх дней с начала осуществления нового вида деятельности оповестить об этом ФНС (посредством добавления нового кода ОКВЭД). В противном случае еë ожидает административная ответственность по п. 3 ст. 14.25 КоАП, санкция которой предусматривает штрафы до 5 000 р.

Государственная регистрация видов деятельности, осуществляемых юридическими лицами — не только важный элемент статистического учëта, но и инструмент разграничения компаний на категории с разными режимами налогообложения. Коды деятельности (в частности, основной) определяются уже на этапе создания бизнеса. Процедура же их смены в процессе хозяйственной деятельности может разниться в зависимости от того, конкретизирован ли перечень видов деятельности в основном документе компании — уставе.

Я имею высшее юридическое образование, опыт работы в суде, банке, на предприятии. Несмотря на то, что основная моя специализация - это уголовное право и процесс, вся моя профессиональная деятельность связана с хозяйственным правом, начиная от кадровых вопросов и заканчивая проблемами кредитования. Долгое время я занималась написанием обзоров зарубежных и отечественных СМИ по бизнес-тематике. Оцените статью: Поделитесь с друзьями!dela.biz

Кто присваивает ОКВЭД организации, особенности, требования и порядок действий

Ни одна коммерческая деятельность не может осуществлять в правовом поле без регистрации, включая присвоение кодов ОКВЭД. Получать их обязаны абсолютно все предприятия, даже те, которые работают без формирования юридического лица. Поэтому перед регистрацией на собственников создающегося бизнеса возлагается обязанность по определению специфики своей будущей деятельности и фиксации своего решения в цифровом обозначении. По этой причине очень важно правильно подобрать коды, перед тем как обратится к тому, кто присваивает ОКВЭД организации.

Расшифровка и значение аббревиатуры

Значение термина – общероссийский классификатор видов экономической деятельности.

Классификатор нашей страны частично совпадает с принятой в Европейских странах кодировкой, а именно совпадают первые 4 знака. Все остальные цифры являются всего лишь детализацией выбранного вида деятельности.

Коды статистики ОКВЭД созданы иерархическим и последовательным методом классификации кодировки.

Структура кода (см. таблицу)

| Иерархия | Пример | ||

| Класс | 11 | 03 | Рыболовство и рыбоводство |

| Подкласс | 11.1 | 13.2 | Производство текстильных тканей |

| Группа | 11.11 | 42.11 | Строительство автомобильных дорог и автомагистралей |

| Подгруппа | 11.11.1 | 15.11.3 | Производство пищевых животных жиров |

| Вид | 11.11.11 | 46.72.12 | Торговля оптовая рудами цветных металлов |

Для упрощения прочтения кода после каждой второй цифры ставится точка.

Зачем нужен код?

Коды статистики ОКВЭД, прежде всего, несут статистическую функцию. Поэтому кодировка больше нужна государству, которое таким образом пытается упорядочить бизнес-процессы, происходящие в стране. Коды позволяют упростить ряд процедур:

- получить четкое понимание о том, чем занимается конкретное предприятие;

- проанализировать экономические процессы в масштабах всей страны;

- собрать статистические данные;

- максимально унифицировать справочники;

- провести дифференцирование налоговое бремя.

Правила подбора кодов

Коды статистики ОКВЭД необходимо подбирать еще на стадии подготовки документов к регистрации предприятия, придерживаясь следующих принципов:

В случаях, когда ни один код не подходит, то необходимо подобрать тот, который максимально подойдет к специфике бизнеса или прибегнуть к поиску в разделе «Прочие». Такую же методику используют при выборе второстепенных видов деятельности. Всю эту процедуру необходимо проделать обязательно до момента обращения к тому, кто присваивает ОКВЭД организации. Подавая документы на регистрацию, будущий бизнесмен обязан уже четко определиться с видами деятельности и выбрать цифровые коды.

Не нужно выбирать максимальное количество кодов. Добавление ОКВЭД возможно в любой момент, пока организация будет официально не ликвидирована. Коды в регистрационных документах должны совпадать с видами деятельности, которые указаны в уставе.

Важность правильного выбора кодов

О важности кодов расскажет и тот, кто присваивает ОКВЭД организации, то есть специалист ФНС, а именно:

- в зависимости от выбранного основного кода ОКВЭД будет присваиваться и код ОКПО;

- для осуществления определенных видов деятельности придется получить лицензию либо они будут иметь ряд ограничений;

- коды видов деятельности непосредственно влияют на размер отчислений, как в бюджет, так и в другие фонды.

Поэтому неправильный выбор цифрового обозначения хозяйственной деятельности может повлечь за собой лишнее расходование средств. Поэтому не следует выбирать то, чем в действительности не будет заниматься предприятие, тем более, если оно подпадает под категорию «доступный».

Как получить код?

Один из самых волнительных вопросов для предпринимателей — кто присваивает ОКВЭД организации? Давайте разберемся. Присвоение кодов производится после получения выписки с ЕГРЮЛ, которую выдает налоговый орган. Как только получена бумага, необходимо обратится в органы статистики с соответствующим заявлением. Бланк заявки можно взять там же. Также требуется оплатить пошлину. По итогу будет выдано информационное письмо в двух экземплярах с присвоенными кодами. Существуют некоторые нюансы. В некоторых регионах коды присваиваются одновременно с регистрацией нового предприятия. Но все же в месте регистрации предприятия лучше уточнить, кто присваивает код ОКВЭД организации в вашем регионе.

На выдачу справки отводится 4 дня. Если предприниматель хочет получить подтверждение в день обращения, то оплата за присвоение кодов будет более высокая.

Как внести изменения?

На законодательном уровне предусмотрена возможность менять коды ОКВЭД, удалять ненужные, дополнять новыми. Однако процедура предполагает одновременное внесение изменений в уставные документы. Следовательно, придется собрать собрание акционеров, принять соответствующее решение, внести изменения в устав, зарегистрировать их и только после этого подавать заявление о внесение изменений в реестр юридических лиц, индивидуальных предпринимателей. Такое заявление представляется в налоговую службу. Как только внесенные изменения будут зарегистрированы, а на руках будет выписка, можно обращаться в Росстат. Процедура осуществляется в течение определенного периода. На внесение изменений регистрационные документы у налоговой службы отводится 7 дней.

Теперь, чтобы изменить, убрать или провести добавление ОКВЭД подается заявление в Росстат. К документу прилагаются копии обновленного устава, выписки из ЕГРЮЛ.

Кого уведомлять о смене кодов?

Если в коды ОКВЭД внесены изменения, то придется об этом уведомить все заинтересованные лица. К таким можно отнести налоговые органы, органы, проводящие лицензирование, таможню. Также придется уведомить Фонд социального страхования, который на основании кодов определяют ставки для оплаты страховых взносов от несчастных случаев и профессиональных заболеваний. В идеальном случае каждая организация и индивидуальный предприниматель обязаны сообщать информацию о присвоенных кодах ОКВЭД всем контролирующим органам в первом квартале текущего года.

Проверяем свой код ОКВЭД

Иногда может появиться необходимость в проверке присвоенных кодов. Существует несколько способов, как платных, так и бесплатных. Как проверить свой ОКВЭД присвоенный организации?

Проще всего узнать информацию на интернет-ресурсе ФНС, на котором есть специальный сервис, предназначенный именно для проверки предприятий. В поисковой строке необходимо всего лишь ввести код ИНН. Естественно, что такой способ не предполагает официального подтверждения полученной информации.

Для получения официальной выписки, придется обратиться лично или через почту в налоговые органы или в Росстат. Вся информация по кодам на сайте Росстата находится в свободном доступе. Всего лишь необходимо найти свое предприятие в региональной базе и распечатать уведомление.

Источник

Статьи такими же метками:

ideiforbiz.ru

Кто присваивает код оквэд | 02zakon.ru

Регистрация или внесение корректировок для предприятий заносится в статистический регистр хозяйственных субъектов. Получение значения ОКВЭД необходимо в следующих случаях:

- начало экономической деятельности;

- изменение персональных данных, места проживания у индивидуальных предпринимателей;

- изменение названия или адреса ООО;

- изменение направлений бизнеса;

- при запросе информации для органов государственного аппарата.

На получение кодов статистики не влияет организационная форма и территориальное расположение. Классификатор состоит из всех возможных направлений деятельности, которые позволены в Российской Федерации. Из-за огромного списка выработана схема их классификации. Классы, группы и виды обозначаются цифрами. Они могут собираться в разделы, которые обозначает определенная буква.

Кто присваивает оквэд организации, особенности, требования и порядок действий

Не изменилось и требование относительно сроков уведомления. Подать заявление о внесении изменений в реестр необходимо в течение 3 дней с момента принятия соответствующего решения. Данное требование закреплено в 5 статье закона «О госрегистрации юрлиц и ИП», основным предназначением которого является регулирование условий и порядка регистрации субъектов хозяйствования.

ВниманиеНарушение установленного требования является основанием для привлечения генерального директора предприятия к административной ответственности в виде штрафа. Штрафные санкции применяются не только в том случае, если руководитель ООО не сообщил о смене кодов в ФНС, но и в случае пропуска срока, отведенного законодателем на реализацию данной процедуры. Размер штрафа назначается в соответствии с пунктами ст.

Процедура получения кодов оквэд для ип и ооо

Единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в Постановления Правительства РФ от 19.06.2002 N 438 и 439″, при хранении и передаче сведений государственного реестра на электронных носителях используются следующие общероссийские классификаторы технико-экономической и социальной информации: Общероссийский классификатор стран мира (ОКСМ), Общероссийский классификатор административно-территориальных образований (ОКАТО) и Общероссийский классификатор видов экономической деятельности (ОКВЭД).Присвоение кодов по указанным общероссийским классификаторам осуществляют территориальные органы Госкомстата России в недельный срок после получения от регистрирующего органа сведений, указанных в п.23 названных Правил.

Коды статистики (оквэд)

Этот сервис дает возможность всем заинтересованным лицам бесплатно получить данные из ЕГРЮЛ (ЕГРИП) о конкретном юридическом лице (индивидуальном предпринимателе) в виде выписки, заверенной усиленной квалифицированной электронной подписью налогового органа. В полученной выписке будут содержаться все ОКВЭД субъекта, в том числе по основному виду деятельности. Если в выписке из реестра об организации или предпринимателе ОКВЭД отсутствуют или не соответствуют виду деятельности, необходимо срочно внести актуальную информацию в реестр. Для этого нужно подать в регистрирующий орган заявление по установленной форме о внесении изменений. Для организаций это форма Р14001, а для индивидуальных предпринимателей — форма Р24001. В этих формах нужно заполнить любым удобным способом только листы, связанные с ОКВЭД. Для юридических лиц, например, это листы А, Б, Н, Р соответствующего заявления.

Порядок изменения кодов оквэд: пошаговая инструкция, поправки в законодательстве

Заявленные направления деятельности указываются в государственном реестре, после чего учредитель компании получает выписку из ЕГРЮЛ (а ИП из ЕГРИП) с соответствующими кодами ОКВЭД (п. 5 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ). В некоторых случаях в момент регистрации организации ФНС выдает коды ОКВЭД с регистрационными документами. В такой ситуации обращаться в Федеральную службу государственной статистики нет необходимости.

Но так бывает не всегда. Второй, более распространенный способ получения кодов – это получение информационного письма с Комитета статистики РФ. Он состоит из следующих этапов:

- Подача документов и заявления.

Выбираем коды оквэд и ведём налоговый учёт правильно

Ни одна коммерческая деятельность не может осуществлять в правовом поле без регистрации, включая присвоение кодов ОКВЭД. Получать их обязаны абсолютно все предприятия, даже те, которые работают без формирования юридического лица. Поэтому перед регистрацией на собственников создающегося бизнеса возлагается обязанность по определению специфики своей будущей деятельности и фиксации своего решения в цифровом обозначении.

По этой причине очень важно правильно подобрать коды, перед тем как обратится к тому, кто присваивает ОКВЭД организации. Расшифровка и значение аббревиатуры Значение термина – общероссийский классификатор видов экономической деятельности. Классификатор нашей страны частично совпадает с принятой в Европейских странах кодировкой, а именно совпадают первые 4 знака.

Все остальные цифры являются всего лишь детализацией выбранного вида деятельности.

Кто присваивает код оквэд

ВажноСо старыми кодами рекомендовано сдавать только «Справку-подтверждение основного вида экономической деятельности» в ФСС России, поскольку фонд решил самостоятельно перекодировать виды деятельности всех страхователей в своих базах, чтобы избежать ошибок. Поэтому, при подаче подтверждения основного вида деятельности, которое все организации должны сдать до 17 апреля 2017 года для установления тарифа страховых взносов «на травматизм», переживать об актуальности ОКВЭД не нужно. С чем связаны неверные ОКВЭД в реестрах ФНС России разъяснила, что ошибочные коды могли возникнуть в реестрах из-за того, что полгода в системе фактически действовали как старые, так и новые коды.

- проанализировать экономические процессы в масштабах всей страны;

- собрать статистические данные;

- максимально унифицировать справочники;

- провести дифференцирование налоговое бремя.

Правила подбора кодов Коды статистики ОКВЭД необходимо подбирать еще на стадии подготовки документов к регистрации предприятия, придерживаясь следующих принципов:

- для начала выбирается основной вид деятельности, к примеру, сельское хозяйство — животноводство;

- теперь в классификаторе необходимо найти раздел, посвященный разведению животных — это класс 01, а подкласс — 2;

- теперь следует выбрать среди групп, будет ли предприятие заниматься разведением свиней или коз.

В случаях, когда ни один код не подходит, то необходимо подобрать тот, который максимально подойдет к специфике бизнеса или прибегнуть к поиску в разделе «Прочие».

Кто присваивает коды оквэд

ИнфоОбщества, основанный после июля 2016 года, должны были использовать ОК 029-2014 во время осуществления регистрационных действий. Что касается тех ООО, которые были созданы ранее, то их регистрация происходила с помощью ОК 029-2001. В связи с внесением поправок в налоговое законодательство теперь для определения возможности использовать налоговые льготы необходимо применять коды из нового классификатора.

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно! или по телефону:- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Изменение основного направления пошагово Для смены основного кода можно использовать следующий алгоритм действий.

Коды оквэд кто присваивает

Такие действия обязательны при создании фирмы, изменении деятельности или внесении некоторых изменений в структуру предприятия. Основания для получения кодов Кодов, которые определяют вид деятельности, у одного предпринимателя может быть больше одного (до 100). Их количество зависит от масштабности бизнеса. Но не спешите удостоверять сразу все коды, так как от указанных направлений деятельности напрямую зависит категория риска, согласно которой назначается ставка для определения размера взноса по страхованию работников от несчастных случаев на производстве.

Коды с расшифровкой по желанию учредителя могут указываться в уставе в разделе «Общие положения» или в отдельном пункте. В момент регистрации указывайте только те направления, которыми в действительности собираетесь заниматься. Вид бизнеса, как и код статистики, можно изменить в любой момент.

02zakon.ru

Как исправить и проверить код ОКВЭД в 2018 году

С 1 января 2017 года официально начал действовать Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014. Эти коды теперь используются во всех документах организаций и индивидуальных предпринимателей, а также содержатся в реестрах ЕГРЮЛ и ЕГРИП. Для юрлиц и ИП, которые были зарегистрированы с 11 июля 2016 года, новые коды были присвоены при включении в реестр, всем остальным организациям и предпринимателям ФНС заменила старые ОКВЭД на новые в автоматическом режиме. Чтобы убедится, что все сделано правильно и виды деятельности в ЕГРЮЛ и ЕГРИП указаны корректно, налоговики рекомендуют самостоятельно перепроверить коды.

С 1 января 2017 года старые коды ОКВЭД были заменены на новые в автоматическом режиме в связи с введением в действие Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 Этот процесс происходил под управлением ФНС России и у хозяйствующих субъектов никакой дополнительной информации о видах деятельности никто не запрашивал. В феврале процесс перекодировки был полностью завершен, о чем налоговая служба известила всех ИП и юридических лиц. Оказалось, что в реестрах возможны ошибки. Поэтому, сами налоговики попросили бизнес самостоятельно перепроверить данные в ЕГРЮЛ и ЕГРИП и, при необходимости, подать заявление на внесение необходимых изменений. Если этого не сделать, возникнут сложности из-за несоответствия кодов в реестре с фактическим видом деятельности организации или предпринимателя.

Коды ОКВЭД являются одним из самых важных классификаторов и индификаторов организаций и индивидуальных предпринимателей. Они несут в себе информацию об основном и дополнительных видах экономической деятельности, которые осуществляет хозяйствующий субъект. Используются ОКВЭД практически везде: в отчетах, в различных документах, при ведении закупочной деятельности и для установления Фондом социально страхования класса риска. На основании этих кодов принимаются решения о предоставлении льгот и других преференций, привязанных к виду экономической деятельности.

Практически всю налоговую и бухгалтерскую отчетность за 2016 год и 2017 год необходимо сдавать с новыми кодами ОКВЭД2. При этом ошибка в коде влечет за собой реальные последствия, начиная от признания отчета несданным, до наложения штрафных санкций на организацию и должностных лиц. Со старыми кодами рекомендовано сдавать только «Справку-подтверждение основного вида экономической деятельности» в ФСС России, поскольку фонд решил самостоятельно перекодировать виды деятельности всех страхователей в своих базах, чтобы избежать ошибок. Поэтому, при подаче подтверждения основного вида деятельности, которое все организации должны сдать до 17 апреля 2017 года для установления тарифа страховых взносов "на травматизм", переживать об актуальности ОКВЭД не нужно.

С чем связаны неверные ОКВЭД в реестрах

ФНС России разъяснила, что ошибочные коды могли возникнуть в реестрах из-за того, что полгода в системе фактически действовали как старые, так и новые коды. ОКВЭД2 присваивались вновь зарегистрированным юридическим лицам и индивидуальным предпринимателям, тогда как старые коды ОКВЭД, которые уже содержались в реестрах до 11 июля, были заменены на новые с 1 января 2017 года по специальным переходным ключам. В связи с тем, что кодов стало больше, все старые коды по дополнительной деятельности организации, которым теперь соответствует несколько новых кодов, были заменены. Однако при кодировке основного вида деятельности необходим только один ОКВЭД, поэтому система автоматически выбирала из нескольких кодов один, имеющий наименьшее значение. Хотя остальные виды деятельности все равно были указаны, как дополнительные, в реальности возникли несовпадения.

Как проверить и исправить ошибки в ОКВЭД

Согласно Федеральному закону от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» информация о кодах Общероссийского классификатора видов экономической деятельности должна содержаться в Единых государственных реестрах юридических лиц или индивидуальных предпринимателей. Чтобы проверить какой именно код ОКВЭД указан в реестре, как основной, необходимо запросить сведения на официальном сайте ФНС. Для этого нужно зайти в раздел «Электронные сервисы», используя сервис "Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице / индивидуальном предпринимателе в форме электронного документа". Этот сервис дает возможность всем заинтересованным лицам бесплатно получить данные из ЕГРЮЛ (ЕГРИП) о конкретном юридическом лице (индивидуальном предпринимателе) в виде выписки, заверенной усиленной квалифицированной электронной подписью налогового органа. В полученной выписке будут содержаться все ОКВЭД субъекта, в том числе по основному виду деятельности.

Если в выписке из реестра об организации или предпринимателе ОКВЭД отсутствуют или не соответствуют виду деятельности, необходимо срочно внести актуальную информацию в реестр. Для этого нужно подать в регистрирующий орган заявление по установленной форме о внесении изменений. Для организаций это форма Р14001, а для индивидуальных предпринимателей — форма Р24001. В этих формах нужно заполнить любым удобным способом только листы, связанные с ОКВЭД. Для юридических лиц, например, это листы А, Б, Н, Р соответствующего заявления. Налоговая служба рекомендует использовать для исправления ОКВЭД и подачи заявления сервис на своем официальном сайте «Подача документов на государственную регистрацию в электронном виде». Для его использования необходима усиленная квалифицированная подпись. В этом случае, как и при подаче документов лично в орган ФНС, заверять подпись на документах у нотариуса не требуется. Государственная пошлина при внесении изменений в реестры не взимается, независимо от способа подачи заявления.

Форма N Р14001 заявления для юридического лица

Форма N Р24001 заявления для индивидуального предпринимателя

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Какой государственный орган присваивает код Общероссийского классификатора

Согласно п.22 Правил ведения Единого государственного реестра индивидуальных предпринимателей и предоставления содержащихся в нем сведений, утвержденных Постановлением Правительства РФ от 16.10.2003 N 630 "О Едином государственном реестре индивидуальных предпринимателей, правилах хранения в Единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в Постановления Правительства РФ от 19.06.2002 N 438 и 439", при хранении и передаче сведений государственного реестра на электронных носителях используются следующие общероссийские классификаторы технико-экономической и социальной информации: Общероссийский классификатор стран мира (ОКСМ), Общероссийский классификатор административно-территориальных образований (ОКАТО) и Общероссийский классификатор видов экономической деятельности (ОКВЭД).Присвоение кодов по указанным общероссийским классификаторам осуществляют территориальные органы Госкомстата России в недельный срок после получения от регистрирующего органа сведений, указанных в п.23 названных Правил. МНС России применяет при ведении государственного реестра ведомственные справочники и классификаторы, а также при необходимости организует их формирование.В соответствии с п.23 указанных Правил регистрирующий орган в срок не более 5 рабочих дней с даты государственной регистрации индивидуального предпринимателя и (или) внесения изменений в государственный реестр представляет в государственные органы, органы государственных внебюджетных фондов и органы местного самоуправления сведения об индивидуальном предпринимателе, предусмотренные Приложением N 2 к названным Правилам, по перечню согласно Приложению N 4. Указанные сведения представляются в виде выписки из государственного реестра по форме согласно Приложению N 5.Таким образом, код Общероссийского классификатора видов экономической деятельности (ОКВЭД) присваивается органами Госкомстата России по месту учета индивидуального предпринимателя в недельный срок после получения от регистрирующего органа сведений, установленных п.23 названных Правил.Е.Н.СивошенковаСоветник налоговой службы РФIII ранга12.01.2004

------------------------------------------------------------------

--------------------ОКВЭД

Главой 25.1 НК РФ предусмотрено, что плательщиками сборов являются организации и физические лица, имеющие соответствующие лицензии. Таким образом, получается, что при безлицензионном пользовании биологическими ресурсами плата не вносится. Какие тогда финансовые санкции могут быть применены к нарушителю установленных правил лицензирования добычи биоресурсов? »

Финансовые консультации »

Читайте также

Популярные документы

www.lawmix.ru

3.3. Присвоение кодов ОКВЭД : Настольная книга индивидуального предпринимателя

Ранее после государственной регистрации физического лица в качестве индивидуального предпринимателя налоговые органы направляли соответствующие сведения в территориальные органы Федеральной службы статистики.

Информационное письмо органов статистики о присвоенных кодах ОКВЭД предприниматель должен был получить самостоятельно. Для этого он обращался в орган статистики и представлял копии свидетельства о государственной регистрации предпринимателя, свидетельства о присвоении ИНН (или свидетельства о постановке на учет в налоговом органе и присвоении ИНН).

В настоящее время в соответствии с постановлением Правительства Российской Федерации от 26 февраля 2004 г. N 110 "О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей" с органов государственной статистики снята обязанность по выдаче (направлению) хозяйствующим субъектам сведений о присвоенных им кодах общероссийских классификаторов технико-экономической и социальной информации. Однако, на практике налогоплательщики продолжают обращаться в территориальные органы Росстата за получением информационного письма о присвоенных кодах статистики.

Начиная с 3 апреля 2006 года в г. Москве действует регламент взаимодействия регистрирующего (налогового) органа (Межрайонной инспекции ФНС России N 46 по г. Москве) с Территориальным органом Федеральной службы государственной статистики по г. Москве (Мосгорстат) при осуществлении процедуры государственной регистрации юридических лиц и индивидуальных предпринимателей.

В нем описан алгоритм взаимодействия регистрирующего (налогового) органа по г. Москве с Территориальным органом Федеральной службы государственной статистики по г. Москве (Мосгорстатом) по присвоению кодов статистики, который заключается в следующем:

1) МИ ФНС России N 46 по г. Москве принимает решение о государственной регистрации индивидуального предпринимателя и вносит соответствующую запись в базу данных ЕГРИП;

2) МИ ФНС России N 46 по г. Москве не позднее 10 часов следующего дня с момента внесения записи в базу данных ЕГРИП о государственной регистрации индивидуального предпринимателя направляет эти сведения по каналам связи в адрес Территориального органа Федеральной службы государственной статистики по г. Москве (Мосгорстат) для присвоения кодов по общероссийским классификаторам;

3) Территориальный орган Федеральной службы государственной статистики по г. Москве (Мосгорстат) на основании полученных данных осуществляет присвоение по общероссийским классификаторам;

4) Территориальный орган Федеральной службы государственной статистики по г. Москве (Мосгорстат) представляет в адрес Межрайонной инспекции ФНС России N 46 по г. Москве документы, подтверждающие присвоение кодов по общероссийским классификаторам не позднее дня, следующего за днем получения сведений из ЕГРИП из Межрайонной инспекции ФНС России N 46 по г Москве;

5) Межрайонная инспекция ФНС России N 46 по г. Москве подготавливает свидетельства о государственной регистрации индивидуальных предпринимателей, свидетельства о постановке на учет в налоговом органе, выписок и формирует комплект документов для последующей выдачи заявителю с приобщением документов, подтверждающих присвоение кодов по общероссийским классификаторам. Это должно быть осуществлено не позднее следующего дня с момента получения сведений от Территориального органа Федеральной службы государственной статистики по г. Москве (Мосгорстат), документов, подтверждающих присвоение кодов по общероссийским классификаторам;

6) Межрайонная инспекция ФНС России N 46 по г. Москве выдает документы о государственной регистрации на следующий день после подготовки документов о государственной регистрации индивидуального предпринимателя.

Сведения о кодах по ОКВЭД индивидуального предпринимателя содержатся в ЕГРИП (пп. "п" п. 2 ст. 5 Закона N 129-ФЗ).

Индивидуальный предприниматель при регистрации его в этом в самостоятельно должен указать виды экономической деятельности, которые он планирует осуществлять.

Виды экономической деятельности по ОКВЭД указываются им при подаче заявления о регистрации физического лица в качестве индивидуального предпринимателя по форме N Р21001, утвержденной в приложении N 18 к постановлению Правительства РФ от 19 июня 2002 г. N 439.

Сведения о видах экономической деятельности указываются в листе А формы N Р21001. При этом указываются все виды экономической деятельности, которыми будет заниматься физическое лицо, регистрируемое в качестве индивидуального предпринимателя. Если количество видов деятельности больше 10, то заполняется второй лист А, больше 20 - третий лист А и т.д. Первым указывается основной вид экономической деятельности.

При этом следует иметь в виду, что ФНС России считает возможным использовать при осуществлении функций по государственной регистрации юридических лиц и индивидуальных предпринимателей только Общероссийский классификатор видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1), введенный в действие постановлением Госстандарта России от 6 ноября 2001 г. N 454-ст с 1 января 2003 г., и рекомендует регистрирующим (налоговым) органам довести данную позицию до субъектов предпринимательской деятельности.

Учитывая изложенное, регистрирующий орган при поступлении документов для государственной регистрации, в которых сведения о видах экономической деятельности заполнены с использованием Общероссийского классификатора видов экономической деятельности ОК 029-2007 (КДЕС Ред. 1.1), вправе принять решение об отказе в государственной регистрации в связи с непредставлением определенных Законом N 129-ФЗ документов. Это следует из разъяснений ФНС РФ, изложенных в письме ФНС РФ от 11 июля 2008 г. N ЧД-6-6/488@ "Об использовании Общероссийского классификатора видов экономической деятельности".

Рекомендуем физическому лицу, регистрируемому в качестве индивидуального предпринимателя, продумать, что ему может быть более выгодным: или наиболее полно указать информацию о планируемых им к осуществлению видах предпринимательской деятельности, или указать только основные виды деятельности, которыми он планирует заниматься.

Рекомендацию более полно отражать планируемые к осуществлению виды предпринимательской деятельности можно дать, в частности, физическим лицам, которые после регистрации в качестве индивидуальных предпринимателей планируют применять УСН. Связано это с тем, что индивидуальные предприниматели, применяющие УСН, освобождены от уплаты НДФЛ (п. 24 ст. 217 Налогового кодекса РФ). При этом они могут уплачивать налог в связи с применением УСН в размере 6% (в случае если выберут объект налогообложения "доходы"). В случае если индивидуальный предприниматель будет осуществлять деятельность вне рамок видов деятельности, указанных им при регистрации, то доходы, которые он получит от этих видов деятельности, будут облагаться НДФЛ (т.е. по ставке 13%). Указанное следует, в частности, из писем Минфина РФ от 19 мая 2011 г. N 03-11-11/131, от 27 января 2011 г. N 03-11-11/16, от 12 августа 2010 г. N 03-04-05/3-453).

Вместе с тем если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, укажет максимально возможное количество видов предпринимательской деятельности, которые оно будет осуществлять и применять в отношении них УСН (например, даже такой вид деятельности - как получение доходов от сдачи своего недвижимого имущества), то оно не сможет воспользоваться ни социальным, ни стандартным, ни имущественным налоговым вычетом по НДФЛ, в случае если не будет иметь иных доходов, подлежащих налогообложению по НДФЛ по ставке 13%.

Физическое лицо, не имевшее в течение года доходов, с которых им уплачивался НДФЛ, и получавшее доходы от осуществления видов деятельности, при налогообложении которых применяется УСН, не имеет оснований для получения налоговых вычетов по НДФЛ. Это следует, в частности, из разъяснений, изложенных в письмах: ФНС РФ от 11 ноября 2011 г. N ЕД-2-3/859@, Минфина РФ от 6 мая 2011 г. N 03-04-05/3-335, Минфина РФ от 4 октября 2010 г. N 03-04-05/3-584.

Также из п. 24 ст. 217 Налогового кодекса РФ следует, что индивидуальные предприниматели освобождаются от уплаты НДФЛ в отношении тех видов деятельности, по которым они являются плательщиками ЕНВД. При этом следует учитывать, что указание физическим лицом в заявлении о государственной регистрации в качестве индивидуального предпринимателя предполагаемого к осуществлению вида деятельности не означает, что данный индивидуальный предприниматель обязан применять систему налогообложения в виде ЕНВД и представлять налоговые декларации по ЕНВД. Применение ЕНВД связано с соблюдением следующих требований законодательства:

- индивидуальные предприниматели, осуществляющие деятельность, подпадающую под ЕНВД, обязаны встать на учет в соответствующем налоговом органе, подав в срок 5 дней с момента начала осуществления такой деятельности заявление о постановке на учет в качестве налогоплательщика ЕНВД;

- возникновение у налогоплательщиков обязанности по представлению налоговой декларации по ЕНВД, связано с фактическим осуществлением видов предпринимательской деятельности, подпадающих под действие системы налогообложения в виде ЕНВД.

А вот если индивидуальный предприниматель при его регистрации в этом качестве укажет иные виды предпринимательской деятельности, которые не будут подпадать под ЕНВД и по которым он не будет осуществлять деятельности, то в таком случае, по мнению ФНС РФ, изложенному в письме от 26 апреля 2011 г. N АС-4-3/6753, индивидуальный предприниматель будет обязан представлять налоговые декларации по общему режиму налогообложения.

Также напомним, что до 2011 г. законодательством не была предусмотрена обязанность индивидуальных предпринимателей уведомлять регистрирующие органы в случае изменения перечня заявленных ранее видов деятельности. Так, в ранее действующем п. 5 ст. 5 Закона N 129-ФЗ было указано, что индивидуальный предприниматель в течение трех рабочих дней с момента изменения указанных в п. 2 ст. 5 Закона N 129-ФЗ сведений (за исключением сведений, указанных в п.п. "м", "р" п. 2 ст. 5 Закона N 129-ФЗ) обязан был сообщить об этом в регистрирующий орган по месту своего соответственно нахождения и жительства. Сведения о кодах по ОКВЭД указаны в пп. "о" п. 2 ст. 5 Закона N 129-ФЗ.

Федеральным законом от 27 июля 2010 г. N 227-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "Об организации предоставления государственных и муниципальных услуг" в п. 5 ст. 5 Закона N 129-ФЗ слова "за исключением сведений, указанных в п.п. "м" "р" были заменены на слова "за исключением сведений, указанных в п.п. "м", "н", "п". Таким образом, с 1 января 2011 г. установлена обязанность предпринимателей в течение трех рабочих дней с момента изменения кодов по ОКВЭД сообщить о данном факте в регистрирующий орган (п. 5 ст. 5 Закона N 129-ФЗ).

Ранее после государственной регистрации физического лица в качестве индивидуального предпринимателя налоговые органы направляли соответствующие сведения в территориальные органы Федеральной службы статистики.

Информационное письмо органов статистики о присвоенных кодах ОКВЭД предприниматель должен был получить самостоятельно. Для этого он обращался в орган статистики и представлял копии свидетельства о государственной регистрации предпринимателя, свидетельства о присвоении ИНН (или свидетельства о постановке на учет в налоговом органе и присвоении ИНН).

В настоящее время в соответствии с постановлением Правительства Российской Федерации от 26 февраля 2004 г. N 110 "О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей" с органов государственной статистики снята обязанность по выдаче (направлению) хозяйствующим субъектам сведений о присвоенных им кодах общероссийских классификаторов технико-экономической и социальной информации. Однако, на практике налогоплательщики продолжают обращаться в территориальные органы Росстата за получением информационного письма о присвоенных кодах статистики.

Начиная с 3 апреля 2006 года в г. Москве действует регламент взаимодействия регистрирующего (налогового) органа (Межрайонной инспекции ФНС России N 46 по г. Москве) с Территориальным органом Федеральной службы государственной статистики по г. Москве (Мосгорстат) при осуществлении процедуры государственной регистрации юридических лиц и индивидуальных предпринимателей.

В нем описан алгоритм взаимодействия регистрирующего (налогового) органа по г. Москве с Территориальным органом Федеральной службы государственной статистики по г. Москве (Мосгорстатом) по присвоению кодов статистики, который заключается в следующем:

1) МИ ФНС России N 46 по г. Москве принимает решение о государственной регистрации индивидуального предпринимателя и вносит соответствующую запись в базу данных ЕГРИП;

2) МИ ФНС России N 46 по г. Москве не позднее 10 часов следующего дня с момента внесения записи в базу данных ЕГРИП о государственной регистрации индивидуального предпринимателя направляет эти сведения по каналам связи в адрес Территориального органа Федеральной службы государственной статистики по г. Москве (Мосгорстат) для присвоения кодов по общероссийским классификаторам;

3) Территориальный орган Федеральной службы государственной статистики по г. Москве (Мосгорстат) на основании полученных данных осуществляет присвоение по общероссийским классификаторам;

4) Территориальный орган Федеральной службы государственной статистики по г. Москве (Мосгорстат) представляет в адрес Межрайонной инспекции ФНС России N 46 по г. Москве документы, подтверждающие присвоение кодов по общероссийским классификаторам не позднее дня, следующего за днем получения сведений из ЕГРИП из Межрайонной инспекции ФНС России N 46 по г Москве;

5) Межрайонная инспекция ФНС России N 46 по г. Москве подготавливает свидетельства о государственной регистрации индивидуальных предпринимателей, свидетельства о постановке на учет в налоговом органе, выписок и формирует комплект документов для последующей выдачи заявителю с приобщением документов, подтверждающих присвоение кодов по общероссийским классификаторам. Это должно быть осуществлено не позднее следующего дня с момента получения сведений от Территориального органа Федеральной службы государственной статистики по г. Москве (Мосгорстат), документов, подтверждающих присвоение кодов по общероссийским классификаторам;

6) Межрайонная инспекция ФНС России N 46 по г. Москве выдает документы о государственной регистрации на следующий день после подготовки документов о государственной регистрации индивидуального предпринимателя.

Сведения о кодах по ОКВЭД индивидуального предпринимателя содержатся в ЕГРИП (пп. "п" п. 2 ст. 5 Закона N 129-ФЗ).

Индивидуальный предприниматель при регистрации его в этом в самостоятельно должен указать виды экономической деятельности, которые он планирует осуществлять.

Виды экономической деятельности по ОКВЭД указываются им при подаче заявления о регистрации физического лица в качестве индивидуального предпринимателя по форме N Р21001, утвержденной в приложении N 18 к постановлению Правительства РФ от 19 июня 2002 г. N 439.

Сведения о видах экономической деятельности указываются в листе А формы N Р21001. При этом указываются все виды экономической деятельности, которыми будет заниматься физическое лицо, регистрируемое в качестве индивидуального предпринимателя. Если количество видов деятельности больше 10, то заполняется второй лист А, больше 20 - третий лист А и т.д. Первым указывается основной вид экономической деятельности.

При этом следует иметь в виду, что ФНС России считает возможным использовать при осуществлении функций по государственной регистрации юридических лиц и индивидуальных предпринимателей только Общероссийский классификатор видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1), введенный в действие постановлением Госстандарта России от 6 ноября 2001 г. N 454-ст с 1 января 2003 г., и рекомендует регистрирующим (налоговым) органам довести данную позицию до субъектов предпринимательской деятельности.

Учитывая изложенное, регистрирующий орган при поступлении документов для государственной регистрации, в которых сведения о видах экономической деятельности заполнены с использованием Общероссийского классификатора видов экономической деятельности ОК 029-2007 (КДЕС Ред. 1.1), вправе принять решение об отказе в государственной регистрации в связи с непредставлением определенных Законом N 129-ФЗ документов. Это следует из разъяснений ФНС РФ, изложенных в письме ФНС РФ от 11 июля 2008 г. N ЧД-6-6/488@ "Об использовании Общероссийского классификатора видов экономической деятельности".

Рекомендуем физическому лицу, регистрируемому в качестве индивидуального предпринимателя, продумать, что ему может быть более выгодным: или наиболее полно указать информацию о планируемых им к осуществлению видах предпринимательской деятельности, или указать только основные виды деятельности, которыми он планирует заниматься.

Рекомендацию более полно отражать планируемые к осуществлению виды предпринимательской деятельности можно дать, в частности, физическим лицам, которые после регистрации в качестве индивидуальных предпринимателей планируют применять УСН. Связано это с тем, что индивидуальные предприниматели, применяющие УСН, освобождены от уплаты НДФЛ (п. 24 ст. 217 Налогового кодекса РФ). При этом они могут уплачивать налог в связи с применением УСН в размере 6% (в случае если выберут объект налогообложения "доходы"). В случае если индивидуальный предприниматель будет осуществлять деятельность вне рамок видов деятельности, указанных им при регистрации, то доходы, которые он получит от этих видов деятельности, будут облагаться НДФЛ (т.е. по ставке 13%). Указанное следует, в частности, из писем Минфина РФ от 19 мая 2011 г. N 03-11-11/131, от 27 января 2011 г. N 03-11-11/16, от 12 августа 2010 г. N 03-04-05/3-453).

Вместе с тем если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, укажет максимально возможное количество видов предпринимательской деятельности, которые оно будет осуществлять и применять в отношении них УСН (например, даже такой вид деятельности - как получение доходов от сдачи своего недвижимого имущества), то оно не сможет воспользоваться ни социальным, ни стандартным, ни имущественным налоговым вычетом по НДФЛ, в случае если не будет иметь иных доходов, подлежащих налогообложению по НДФЛ по ставке 13%.

Физическое лицо, не имевшее в течение года доходов, с которых им уплачивался НДФЛ, и получавшее доходы от осуществления видов деятельности, при налогообложении которых применяется УСН, не имеет оснований для получения налоговых вычетов по НДФЛ. Это следует, в частности, из разъяснений, изложенных в письмах: ФНС РФ от 11 ноября 2011 г. N ЕД-2-3/859@, Минфина РФ от 6 мая 2011 г. N 03-04-05/3-335, Минфина РФ от 4 октября 2010 г. N 03-04-05/3-584.

Также из п. 24 ст. 217 Налогового кодекса РФ следует, что индивидуальные предприниматели освобождаются от уплаты НДФЛ в отношении тех видов деятельности, по которым они являются плательщиками ЕНВД. При этом следует учитывать, что указание физическим лицом в заявлении о государственной регистрации в качестве индивидуального предпринимателя предполагаемого к осуществлению вида деятельности не означает, что данный индивидуальный предприниматель обязан применять систему налогообложения в виде ЕНВД и представлять налоговые декларации по ЕНВД. Применение ЕНВД связано с соблюдением следующих требований законодательства:

- индивидуальные предприниматели, осуществляющие деятельность, подпадающую под ЕНВД, обязаны встать на учет в соответствующем налоговом органе, подав в срок 5 дней с момента начала осуществления такой деятельности заявление о постановке на учет в качестве налогоплательщика ЕНВД;

- возникновение у налогоплательщиков обязанности по представлению налоговой декларации по ЕНВД, связано с фактическим осуществлением видов предпринимательской деятельности, подпадающих под действие системы налогообложения в виде ЕНВД.

А вот если индивидуальный предприниматель при его регистрации в этом качестве укажет иные виды предпринимательской деятельности, которые не будут подпадать под ЕНВД и по которым он не будет осуществлять деятельности, то в таком случае, по мнению ФНС РФ, изложенному в письме от 26 апреля 2011 г. N АС-4-3/6753, индивидуальный предприниматель будет обязан представлять налоговые декларации по общему режиму налогообложения.

Также напомним, что до 2011 г. законодательством не была предусмотрена обязанность индивидуальных предпринимателей уведомлять регистрирующие органы в случае изменения перечня заявленных ранее видов деятельности. Так, в ранее действующем п. 5 ст. 5 Закона N 129-ФЗ было указано, что индивидуальный предприниматель в течение трех рабочих дней с момента изменения указанных в п. 2 ст. 5 Закона N 129-ФЗ сведений (за исключением сведений, указанных в п.п. "м", "р" п. 2 ст. 5 Закона N 129-ФЗ) обязан был сообщить об этом в регистрирующий орган по месту своего соответственно нахождения и жительства. Сведения о кодах по ОКВЭД указаны в пп. "о" п. 2 ст. 5 Закона N 129-ФЗ.

Федеральным законом от 27 июля 2010 г. N 227-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "Об организации предоставления государственных и муниципальных услуг" в п. 5 ст. 5 Закона N 129-ФЗ слова "за исключением сведений, указанных в п.п. "м" "р" были заменены на слова "за исключением сведений, указанных в п.п. "м", "н", "п". Таким образом, с 1 января 2011 г. установлена обязанность предпринимателей в течение трех рабочих дней с момента изменения кодов по ОКВЭД сообщить о данном факте в регистрирующий орган (п. 5 ст. 5 Закона N 129-ФЗ).

www.srinest.com