Понятие и расчет валовой прибыли. Маржинальная валовая прибыль

Маржа и валовая прибыль в чем разница

Весьма распространенными понятиями в сфере управленческого учета являются прибыль и маржа. Они позволяют адекватно оценить и проанализировать финансовый результат деятельности компании. Некоторые экономисты склонны считать их равнозначными понятиями, но на деле маржа и прибыль несколько отличаются друг от друга. Целесообразно подробнее рассмотреть два этих важных понятия. В переводе с английского слово «маржа» можно интерпретировать как «разница». В управленческом учете и финансовом анализе понимание этого термина более конкретное. Маржа представляет собой разность между выручкой предприятия и себестоимостью продукции. Зачастую ее также называют валовой прибылью. Маржа (валовая прибыль) = Выручка – Себестоимость продукции Данный показатель выражают обычно в денежных единицах.

В чем заключается разница между маржой и прибылью – формулы расчета

ВниманиеЭти две величины используют не только в сфере продаж, но и на биржах, в банках и многих других областях деятельности, более того, понятие торговой маржи применяется для многих сфер. Отдельные бизнесмены ошибочно считают, что маржа представляет собой то же самое, что и торговая наценка.

Однако на самом деле, если маржа — это отношение полученного дохода к рыночной цене продукта, то торговая наценка рассчитывается нахождением соотношения между доходом от реализации продукции к ее себестоимости. Рентабельность является соотношением между затратами и итоговым доходом компании, то есть, для ее подсчета в обязательном порядке учитываются и затраты, и прибыль предприятия.Использование маржи в маркетинговом анализе Для принятия любых решений в маркетинговой сфере хорошим менеджерам требуется четко понимать, что такое валовая маржа и ее относительное выражение.

Прибыль и маржа — в чем разница

Постараемся исправить ситуацию и дадим ответ на вопрос, что такое маржа простыми словами, а также разберем, какие бывают разновидности и как провести ее расчет. Содержание

- 1 Понятие маржа

- 2 Основные виды

- 2.1 Валовая (Gross Profit Margin)

- 2.2 Операционная (Operating profit margin)

- 2.3 Чистая (Net Profit Margin)

- 2.4 Процентная

- 2.5 Вариационная

- 3 Маржа и прибыль: в чем разница

- 4 Чем отличается маржа от наценки

- 5 Формула расчета маржи

- 6 Маржа в различных сферах

- 6.1 В экономике

- 6.2 В банковской сфере

- 6.3 В биржевой деятельности

Понятие маржа Маржа (eng. Маржа и валовая прибыль в чем разница Здравствуйте, уважаемый(ая) коллега! В сегодняшней статье речь пойдет о таком известном экономическом термине, как маржа.

Маржа и прибыль в чем разница

Валовая маржа, речь о которой шла выше, считается одним из важнейших коэффициентов анализа. Этот показатель используют во многих областях для менеджмента и контроллинга. Два термина, рассматриваемые в зависимости — фронт маржа и бэк маржа — непрерывно связаны с друг другом. Первая из них представляет собой получение дохода с наценки, а вторая — доход от бонусов, акций или скидок.

Главное отличие между этими видами маржи — это то, что при использовании бэк-маржи прибыль приходит от поставщиков, но потом, то есть, «задним» числом. Операционной маржей называется сумма потерь или доходов предприятия только от его главной деятельности.

Коммерческая маржа — это коэффициент, не бывающий ни от чего не зависимым. Его величина основывается на показателях торговой наценки, собственной стоимости товара и количестве его продаж.

Отличие маржи от прибыли

Так, для получения валовой прибыли нужно вычесть себестоимость продукции из выручки. Расчет прибыли происходит иначе: Прибыль = Выручка – Себестоимость продукции – Коммерческие издержки – Управленческие затраты – Проценты уплаченные + Проценты полученные – Внереализационные расходы + Внереализационные доходы – Прочие расходы + Прочие доходы На полученное значение впоследствии начисляется налог на прибыль.

После его вычета образуется чистая прибыль. Она направляется на выплату дивидендов акционерам и формирование нераспределенной прибыли, которая играет роль резерва и основы для инвестирования в будущее развитие предприятия. Иными словами, при расчете маржи учитывается только один тип издержек – переменные затраты на производство, которые формируют себестоимость.

Чем маржа отличается от прибыли

Маржа и прибыль всегда прямо пропорциональны. Чем большая маржа у предприятия, тем большую прибыль можно ожидать в отчетном периоде. Таким образом, главное отличие маржи от прибыли в том, где именно применяется данное понятие. Как посчитать маржу, зная наценку и сумму продаж Есть несколько формул для определения маржи, и все они должны показывать один и тот же результат. Они отличаются между собой тем, какие именно компоненты могут быть применены (известны) в данном конкретном случае. Простейшая формула для определения маржи, зная наценку и сумму продаж, выглядит так: Маржа = (сумма продаж – сумма продаж / (1 + наценка)) / сумма продаж × 100 В целом, как маржа, так и прибыль, могут значительно сказать о деятельности предприятия. Подсчеты этих показателей необходимо обязательно проводить в установленные периоды, а также сравнивать их с предыдущими.

Маржа и валовая прибыль в чем разница

Многие начинающие предприниматели, а также участники закупок понятия не имеют, что это такое и как она рассчитывается. Данный термин в зависимости от того, в какой сфере он используется, имеет различные значения.

Поэтому в данной статье мы рассмотрим самые распространенные виды маржи и детально остановимся на марже в торговле, т.к. именно она представляет наибольший интерес для поставщиков, участвующих в государственных и коммерческих тендерах. Содержание: 1. Что такое маржа простыми словами?2. Виды маржи3. Маржа и прибыль: в чем разница?4. Чем отличается маржа от наценки?5. Заключение 1. Что такое маржа простыми словами? Термин “маржа” чаще всего встречается в таких сферах, как торговля, биржевая торговля, страхование и банковская деятельность.

Что такое маржа

Поэтому ясно, что наценка является надбавкой к себестоимости продукции, а маржа как раз не учитывает эту себестоимость во время расчета.

- Чтобы разница между маржой и наценкой была более наглядной, распишем ее на несколько пунктов:

- Разная разница. Когда считают наценку, то берут разницу между себестоимостью товара и ценой закупки, а когда рассчитывают маржу – разницу между выручкой фирмы после реализации и себестоимостью товаров.

- Максимальный объем. У наценки почти нет никаких ограничений, и она может равняться хоть 100, хоть 300 процентов, а вот маржа не может достигать таких цифр.

- Основа расчета. Когда вычисляют маржу, то за базу берут доход компании, а при расчете наценки – себестоимость.

- Соответствие. Обе величины всегда прямо пропорциональны друг другу.

Есть ли разница между маржой и прибылью?

С понятием «маржа» сталкиваются очень многие люди, но часто не до конца понимают, что оно значит. Постараемся исправить ситуацию и дадим ответ на вопрос, что такое маржа простыми словами, а также разберем, какие бывают разновидности и как провести ее расчет. Содержание

- 1 Понятие маржа

- 2 Основные виды

- 2.1 Валовая (Gross Profit Margin)

- 2.2 Операционная (Operating profit margin)

- 2.3 Чистая (Net Profit Margin)

- 2.4 Процентная

- 2.5 Вариационная

- 3 Маржа и прибыль: в чем разница

- 4 Чем отличается маржа от наценки

- 5 Формула расчета маржи

- 6 Маржа в различных сферах

- 6.1 В экономике

- 6.2 В банковской сфере

- 6.3 В биржевой деятельности

Понятие маржа Маржа (eng.

Данный термин используется в биржевой деятельности. Вообще для биржевиков существует масса калькуляторов для расчета маржи. Вы без труда их найдете в интернете по данному поисковому запросу.

2.4 Чистая процентная маржа (банковская процентная маржа) Чистая процентная маржа — один из ключевых показателей оценки эффективности банковской деятельности. ЧПМ определяется как отношение разницы между процентными (комиссионными) доходами и процентными (комиссионными) расходами к активам финансовой организации.

Формула для расчета чистой процентной маржи выглядит следующим образом: ЧПМ = (ДП — РП)/АД, Где: ДП — процентные (комиссионные) доходы;РП — процентные (комиссионные) расходы;АД — активы, приносящие доход. Как правило, показатели ЧПМ финансовых учреждений можно найти в открытых источниках.

Этот показатель очень важен для оценки устойчивости финансовой организации при открытии в ней счета.Он показывает, сколько именно выгоды получил владелец бизнеса от реализации своей продукции за вычетом переменных издержек на ее производство. В целом маржа играет крайне важную роль в оценке эффективности деятельности фирмы, поскольку:

- От ее размера зависит итоговый результат деятельности фирмы – прибыль;

- Именно она ложится в основу формирования фондов развития предприятия;

- Значение показателя, выраженное в процентах, рассчитывается, как ((Выручка – Себестоимость) / Выручка) * 100% и показывает наценку на товар компании в процентах;

- Коэффициент маржи представляет собой отношение валовой прибыли к выручке.

Маржа и валовая прибыль в чем разница

ИнфоОна отображает, какое количество денежных единиц прибыли предприятие получает из одной денежной единицы выручки. После ее расчета становится понятно, насколько успешно компания справляется со своими расходами.

Зная чистую прибыль, можно посчитать маржинальность или норму рентабельности бизнеса – это дает возможность в процентах оценить соотношение этой прибыли к вложенному капиталу. Нужно отметить, что на значение конечного показателя влияет направление работы предприятия. Например, фирмы, работающие в сфере розничной торговли, обычно имеют достаточно маленькие цифры, а крупные производственные предприятия обладают довольно таки высокими цифрами. Процентная Процентная маржа – это один из важных показателей деятельности банка, она характеризует соотношение его доходных и расходных частей. С ее помощью определяют доходность операций по ссудам и то, может ли банк покрыть свои издержки.Маржинальная прибыль. Расчет и анализ маржинальной прибыли :: BusinessMan.ru

Маржинальная прибыль - это разница между выручкой от реализации продукции, которая была произведена предприятием, и теми затратами, которые появились в результате создания этой продукции.

Немного о маржинальной прибыли

Очень часто ее называют еще суммой покрытия. Это можно объяснить тем фактом, что она является той выручкой, которую получает предприятие для покрытия заработной платы и для создания так называемой постоянной прибыли. То есть если маржинальный доход (прибыль) является каждый раз выше, то это означает, что возмещение затрат будет осуществляться быстрее, и предприятие получит чистую прибыль больше.

В Российской Федерации термин "маржинальная прибыль" используется не так часто. С некоторой натяжкой можно сказать, что валовая прибыль - это практически то же самое, ведь смысл этих двух операций очень похожий. Но есть в них и некоторые отличия.

Валовый доход при исчислении использует непроизводственные и производственные затраты, а вот в маржинальном подходе они считаются более эластичными. При этом такой доход рассчитывается и на единицу реализуемой продукции, и на единицу выпускаемой. Почему обязательно нужно просчитывать его? Чтобы получить максимально точную информацию о том, насколько большую прибыль приносит компании каждая единица выпускаемой продукции.

При этом в России существует еще один важный термин, который напрямую связан с получаемыми деньгами - маржинальная прибыль предприятия. Он включает в себя все доходы от реализации и выпуска разнообразной продукции.

Очень часто маржинальную прибыль неправильно отождествляют с так называемой директ-костинг системой. Но в них есть существенные различия, о которых знают специалисты в этой сфере. Как правило, на территории Российской Федерации доход маржинальный используется в рыночной и производственной сфере предпринимательства, ведь именно здесь он приносит максимальный результат.

Когда можно считать, что компания получает доход?

В том случае, если анализ маржинальной прибыли показывает, что доход предприятия достаточно хорошо покрывает любые переменные затраты, можно говорить, что прибыль здесь существует на высоком уровне. При этом в процессе анализа необходимо учитывать весь ассортимент выпускаемых товаров. Маржинальная прибыль также помогает понять, какие виды продукции являются самыми выгодными для производства с точки зрения продаж, а какие являются невыгодными или же совсем убыточными.

От чего зависит маржинальная прибыль и как ее можно увеличить?

Как правило, она прежде всего зависит от переменных на современном рынке показателей.

Это затраты на изготовление одной единицы товара и цена, по которой этот товар можно реализовать.

Практически маржинальная прибыль может увеличиваться. Как получить больший доход?

Во-первых, вы можете сделать наценку на ассортимент своей продукции в несколько раз больше. Во-вторых, вы можете выпускать и, соответственно, продавать больше товара. Но лучше всего, конечно же, соединить эти два способа, тогда у вас получится выше прибыль. Конечно, эти способы кажутся простыми, но иногда воплотить их в жизнь не так-то легко.

Прежде всего, это объясняется ценовой конкуренцией, которая все же диктует свои условия в установке цены на тот или иной товар. Иногда бывает так, что поднять выше стоимость продукции никак нельзя. Также лимиты на стоимость часто определяет и государство, особенно на предметы первой необходимости. Кроме того, часто бывает, что большое количество дешевой продукции на рынке приносит спад ее качества. Это, в свою очередь, может привести к тому, что спроса на нее не будет.

Определяем маржинальную прибыль

Когда предприятие выпускает несколько товаров одновременно, тогда маржинальная прибыль и ее расчет являются очень важной частью операционного анализа. Также следует помнить, что чем больший объем продукции компания выпускает, тем меньше затрат она получит на единицу товара. Работает это и наоборот. Так как сюда обязательно входит расчет таких постоянных затрат, как аренда помещений, выплата налогов и так далее, то маржинальная прибыль, формула которой

показывает, какая сумма должна покрыть издержки прозводства. В этой формуле МП показывает маржинальную прибыль, ЧП - чистую прибыль предприятия, а Зпер - это затраты переменные. Если ваш доход всего лишь покрывает затраты компании, тогда он находится в "точке безубыточности".

Зачем нужно знать, какая маржинальная прибыль у вашего предприятия?

Прежде всего, эта формула позволит вам понять, какой товар из производимых вами является самым востребованным на рынке на данный момент. Именно на его изготовлении и нужно сосредоточиться, чтобы получить достаточно большой доход. Рассчитывая прибыль маржинальную от каждого вида товара, вы сможете получить почти полную картину производительности и доходности своей компании.

Негативные стороны данного метода

- Между затратами и доходами существует линейная зависимость, что означает, что даже при увеличении объема производимых товаров цена на рынке может не меняться. При этом также в определенные моменты стоимость может очень резко уменьшаться или увеличиваться.

- Постоянные и переменные затраты, которые можно рассматривать с точки зрения отношения к затратам на одну единицу товара, могут в пересчете иметь другие значения. Например, постоянные могут стать переменными, или наоборот. При этом постоянные будут напрямую зависеть от объема выпускаемой продукции, а переменные в данный момент не будут меняться. Это может немного сбивать полученную информацию, которую дает нам маржинальная прибыль (расчет ее в том числе).

- Воздействующие факторы не будут изменяться. Сюда входят технологии, масштабы производства, производительность труда, расценка труда, отпускная цена продукции. То есть переменным фактором может быть только объем.

- Производство и продажи должны быть равными по объему.

businessman.ru

виды, правила и формулы расчета

Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

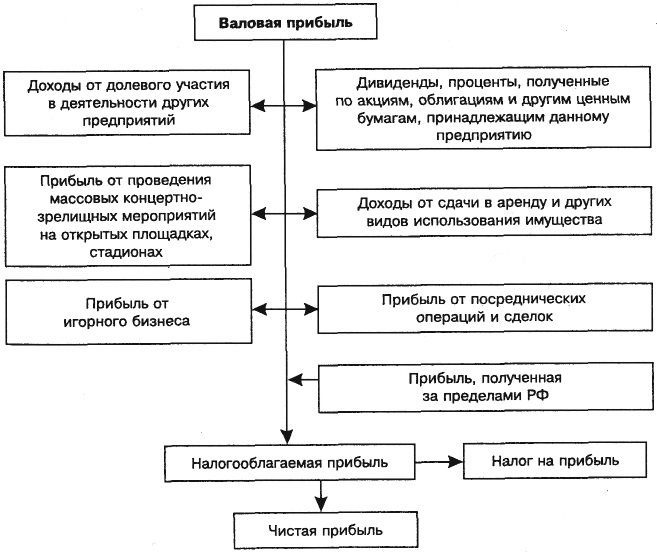

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

Вконтакте

Google+

Одноклассники

Мой мир

moyaidea.ru