В чем разница между доходом и прибылью. Прибыль чему равна

Виды прибыли предприятия: валовая прибыль, чистая прибыль

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Предприятие, не получающее прибыль, в условиях рыночной экономики истощит ресурсы и обанкротится.

Прибыль организации (предприятия)

Прибыль организации (предприятия) Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек. Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью.

Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства.

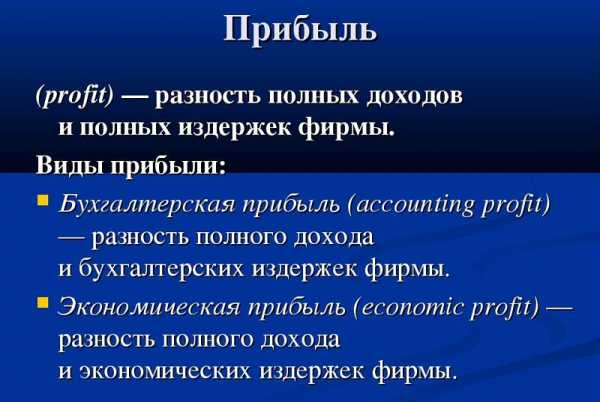

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Связь между этими категориями выражается в формулах расчета:

- Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

- Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

- Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

- Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

- Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т. д.).

Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности. К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

Анализ финансовых результатов проводится в нескольких направлениях:

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов. Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации. В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток. Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т. д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности.

© Сергей Чащенков, BBF.ru

bbf.ru

Доход и прибыль: в чем разница

Сегодня предприниматели, которые не имеют представления об экономических основах – совсем не редкость в сфере малого и среднего бизнеса. Финансовая неграмотность – вот причина путаницы таких понятий, как прибыль, доход, выручка. Между тем, эти слова вовсе не являются синонимами, а путают их иногда и опытные владельцы бизнеса.

Сегодня без этих терминов не обходится ни один бизнес-план. Это азы экономики, без освоения которых просто нельзя начинать строительство бизнеса. Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в этих понятиях и уметь ими пользоваться. Что такое доход и прибыль, и в чем разница между этими терминами – узнаем в настоящей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефонуЧто такое выручка

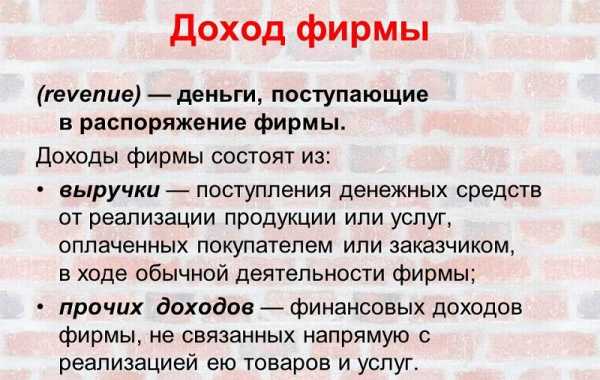

Начать освоение основных терминов экономики стоит именно с понятия выручки.Выручка – это деньги или иные материальные блага, поступившие в бюджет организации в течение определенного промежутка времени. Выручку получают за счет деятельности предприятия, оговоренной его уставом. Так, выручка чаще всего образуется за счет сбыта товара, реализации услуги, проведении работ.

Многие стараются упростить этот термин и под выручкой понимают только деньги, которые поступили в кассу. Такой подход не всегда является правильным. Данный метод определения размера выручки на самом деле существует, он так и называется – кассовый метод.

Но также предприятие может сотрудничать с контрагентами, и как следствие, приходится применять другой метод учета выручки – метод начисления. Он используется в тех случаях, когда между договоренностью о покупке товара потребителем или оказания ему услуги и фактической оплатой за это проходит некоторое время. Тогда выручка учитывается в момент отгрузки товара, или при заключении договора, составлении акта выполненных работ.

Что такое доход

Доход – это увеличение выгод, которое ведет к образованию и приросту капитала фирмы. Как можно создать экономическую выгоду? Создав цену продукта, сервиса или работы с целью последующего выкупа потребителем, то есть – при реализации уставной деятельности предприятия.Помимо этого, существует множество способов получения денежных поступлений в бюджет вне зависимости от основной деятельности. Все эти способы с полными пояснениями описаны в специальном бухгалтерском документе ПБУ 9/99, где приведены четкие классификации поступлений с методами их образования.

Также, доход можно определить как выручку от реализации, он равен чистой выручке только для тех предприятий, которые занимаются сбытом товара без их производства или оказанием услуг без затрат на материалы. При издержках на производство товара или оказание услуги, от чистой выручки вычитается себестоимость. Это и будет доход. При отсутствии затрат на себестоимость выручка соответствует доходу.

Что такое прибыль

Именно прибыль является завершающим результатом работы фирмы. Данный показатель получают путем уменьшения суммы доходов на общие затраты для их приобретения. В этом и заключается основная разница между доходом и прибылью – доход всегда имеет положительное значение, а прибыль бывает со знаком «минус». Если сумма издержек превышает поступления, то прибыль получает определение «убыток», а бизнес признается нерентабельным и неэффективным.

Виды прибыли

Тем, кто интересуется бизнесом в аспекте экономической его составляющей, следует знать что прибыль подразделяется на следующие виды:

- Валовая;

- Чистая;

- Балансовая;

- Налогооблагаемая.

Валовая прибыль

Валовая прибыль – это данные о деятельности фирмы, которые получают путем вычета издержек на получение продукта из общей суммы поступлений от его сбыта. То есть, валовая прибыль от сбыта товара будет равна цене этого товара без его себестоимости.

Валовую прибыль рассчитывают как от основного вида деятельности, так и от прочей деятельности, которая приносит доход предприятию.

Чистая прибыль

Перейдем к следующему виду прибыли, который также принимается во внимание при составлении бухгалтерской отчетности – чистой прибыли. Ее получают из валовой прибыли, с учетом абсолютно всех расходов фирмы. Так, для расчета этого показателя из валовой прибыли отнимают:

- Налоговые выплаты;

- Стоимость аренды помещения;

- Штрафы;

- Платежи по кредитам;

- Прочие операционные расходы.

Чистую прибыль можно получить путем уменьшения результатов всех поступлений на абсолютно все расходы, включая затраты на себестоимость.

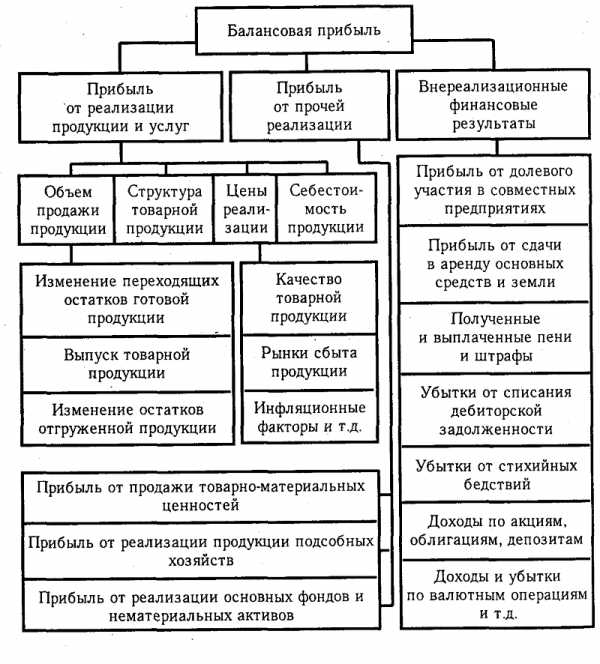

Балансовая прибыль

Балансовая прибыль – это один из главных показателей деятельности организации, который помогает полноценно осуществить анализ работы за определенный период.Это величина, которая включает сумму прибылей предприятия от его уставной деятельности, а также от внереализационных операций и от продажи основных активов.

Чтобы определить балансовую прибыль, необходимо учесть деятельности фирмы за какой-либо временной отрезок – квартал, год.

Балансовая прибыль позволяет предпринимателю увидеть пробелы в работе фирмы, определить необходимость сокращения некоторых расходов или увидеть недостатки в административном устройстве.

Налогооблагаемая прибыль

Налогооблагаемая прибыль – это величина, равная балансовой прибыли, которая предоставляется в отчете в налоговую службу. В декларируемой балансовой прибыли учитываются льготы и скидки, предоставляемые в рамках выбранной системы налогообложения.

Данный показатель принимается во внимание руководством для определения дальнейшей стратегии работы предприятия, анализа эффективности его деятельности.

В чем разница дохода и прибыли

Доход – это всегда положительный результат, а также денежные ресурсы или иные активы в денежном эквиваленте, вырученные от сбыта продукта производства или полученные иным способом, предусмотренным налоговым кодексом РФ.Прибыль – это не всегда положительная величина, так как она учитывает не только доходы, но и сопутствующие затраты.

Если самостоятельно вывести формулы этих двух величин, то они будут выглядеть следующим образом:

- Доход=Выручка;

- Прибыль=Доход-Расходы.

Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в экономических и бухгалтерских понятиях и уметь ими оперировать.

Функционирующая фирма, в любом случае получит доход. При этом, не всегда деятельность принесет прибыль, ведь если извлекаемый доход изначально не покрывает производственные затраты, то вместо прибыли организация получит убыток. Если же вырученные суммы равны затратам, то выходит, предприятие работает только на покрытие собственных трат.

Поэтому, рассчитывая стоимость товаров и услуг предприятия, следует учитывать наценку или процент рентабельности, чтобы итоговая цена продукта предприятия приносила не только доход, но и дарила прибыль.

Итак, прибыль – это то, что остается от дохода.

В заключение

Независимо от размера фирмы и опыта ее владельца, предпринимателю необходимо знать азы экономики и уметь оперировать основными понятиями. Неумение отличать доход от прибыли – это огромное допущение, которое рано или поздно приведет к заблуждениям и возможным убыткам.Чтобы оперативно реагировать на любые изменения мирового рынка и уметь выбирать грамотные стратегии для своего бизнеса, предприниматель должен уметь анализировать свои доходы и прибыль.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

vashbiznesplan.ru

❶ Что такое прибыль 🚩 Прибыль предприятия и доход. Что это такое? 🚩 Финансы 🚩 Другое

5 октября 2018

Автор КакПросто!

Прибыль – это разница между потребовавшимися на производство товара и на все процессы, связанные с его реализацией расходами и доходами, которые были получены после того, как товар был продан. Иными словами, это разница между затратами и выручкой.

Статьи по теме:

Инструкция

Прибыль является важнейшим показателем эффективности всякой коммерческой деятельности. Можно сказать, что любая предпринимательская деятельность затевается ради прибыли, и если ее нет, то о положительных итогах говорить не приходится.

Есть два вида прибыли. Первый – это бухгалтерская прибыль. Ее определить достаточно просто. Вычисляется сумма доходов от продажи товара, от нее отнимается количество средств, которые можно отнести к издержкам.

Другой вид прибыли – экономическая. Она характеризуется средствами, оставшимися после того, как из бухгалтерской прибыли были вычтены всевозможные расходы, не совсем прямо относящиеся к предприятию. Например, такие как некомпенсированные траты, которые не влияют на себестоимость товара, затраты на взаимодействие с коррумпированным чиновничьим аппаратом в тех видах экономики, где этот фактор существенен, премии, выплачиваемые работникам и другие виды подобного рода расходов.

Наиболее чистым видом прибыли считается именно экономическая. Это как раз тот ее вид, которую и следует рассматривать, как характеризующую выгоду от предприятия. Нередко бывает, что бухгалтерская прибыль положительна, в то время как экономическая отрицательна. Это значит, предприятие в сложившихся условиях функционирует как убыточное, обычно в этом случае рассматривается либо вопрос об увеличении его эффективности, либо уход с рынка. Главное отличие бухгалтерской прибыли от экономической заключается в том, что при высчитывании экономической прибыли обязательно учитывается стоимость всевозможных долгосрочных обязательств разного рода, в то время как в расчет бухгалтерской входит только уплата процентов по заемным средствам. Если экономическая прибыль положительна, то предприятие приобретает дополнительную стоимость в глазах учредителей или инвесторов, то есть стоимость расходования привлеченных ресурсов была покрыта доходами. Если экономическая прибыль отрицательна, то это значит, что предприятие просто теряет деньги. Обычно при оценке рентабельности компании используют именно экономическую прибыль, так как она позволяет получить более полный и точный результат. Это более емкий и точный показатель, по сравнению с бухгалтерской прибылью.Предложение от нашего партнера

Видео по теме

Совет полезен?

Распечатать

Что такое прибыль

Похожие советы

- Как рассчитать нераспределенную прибыль

- Что такое отрицательная рентабельность

- Как сайт приносит прибыль в 2018 году

www.kakprosto.ru

НОРМАЛЬНАЯ ПРИБЫЛЬ - это... Что такое НОРМАЛЬНАЯ ПРИБЫЛЬ?

уровень прибыли на вложенный капитал, который мог бы быть получен, если бы капитал был использован простейшим, "обычным" способом, то есть представлен в виде ссуды, аренды.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- НОРМА ПРИБЫЛИ НА ИНВЕСТИЦИИ

- НОРМАЛЬНЫЙ ТОВАР

Смотреть что такое "НОРМАЛЬНАЯ ПРИБЫЛЬ" в других словарях:

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. Превышение объемов нормальной прибыли привлекает в отрасль дополнительные ресурсы и создает… … Финансовый словарь

Нормальная прибыль — [normal profits] прибыль, которую получает в долгосрочном периоде фирма в условиях совершенной конкуренции, когда цена ее товара равна предельным затратам на его производство и экономическая прибыль равна нулю. При цене более высокой, фирме… … Экономико-математический словарь

нормальная прибыль — Прибыль, которую получает в долгосрочном периоде фирма в условиях совершенной конкуренции, когда цена ее товара равна предельным затратам на его производство и экономическая прибыль равна нулю. При цене более высокой, фирме выгодно продолжать и… … Справочник технического переводчика

Нормальная прибыль — прибыль, равная вмененным издержкам, вложенным в производство владельцем фирмы … Экономика: глоссарий

НОРМАЛЬНАЯ ПРИБЫЛЬ — 1) прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, то есть предоставлен в виде ссуды, аренды; 2) издержки предпринимателя, не включенные в затраты, не отраженные в… … Энциклопедический словарь экономики и права

Нормальная прибыль — NORMAL PROFIT Прибыль, равная вмененным издержкам и достаточная лишь для того, чтобы фирма продолжала производить свою продукцию. Согласно теории рынка, если норма прибыли в отрасли слишком мала, чтобы она могла компенсировать затраты на… … Словарь-справочник по экономике

нормальная прибыль — уровень прибыли на вложенный капитал, который мог бы быть получен, если бы капитал был использован простейшим, обычным способом, то есть представлен в виде ссуды, аренды … Словарь экономических терминов

Нормальная прибыль (норма прибыли от инвестиций) — прибыль и норма прибыли от инвестиций, которые близки к средним показателям всех фирм … Словарь терминов антикризисного управления

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

Прибыль — PROFIT Разница между валовым доходом (см. Total revenue) и валовыми издержками (см. Total cost). В экономической теории под прибылью подразумевается нормальная прибыль (см. Normal profit) и сверхприбыль (см. Above normal profit), т.е.… … Словарь-справочник по экономике

dic.academic.ru

10. Чему равна прибыль?

Варианты ответа:

а) сумме денег, вырученной от реализации товаров и услуг;

б) сумме денег, которую получает за свой труд предприниматель;

в) выручке от реализации товаров и услуг, за вычетом всех расходов по производству и продаже;

г) вознаграждению предпринимателя, полученному им в денежной форме.

11. На рисунке представлены кривые предложения и спроса на товар а.

P

S

Q

D

Что можно ожидать в данном случае?

Варианты ответа:

а) большая часть бремени налога на прибыль фирм, производящих товар А, придется на покупателей товара А, а не на производителей этого товара;

б) большая часть бремени налога на прибыль фирм, производящих товар А, придется на производителей товара А, а не на покупателей этого товара;

в) бремя налога на прибыль фирм, производящих товар А, будет поровну разделено между покупателями и производителями товара А;

г) бремя налога на прибыль фирм, производящих товар А, придется исключительно на производителей товара А, поскольку по закону именно они обязаны уплачивать этот налог в бюджет.

11. Из предложенных ниже определений понятия «альтернативная стоимость» выберите наилучшее. Что такое альтернативная стоимость?

Варианты ответа:

а) ценность следующей наилучшей альтернативы, от которой приходится отказываться, когда ограниченные ресурсы используются для выбранной цели;

б) стоимость всех альтернатив, от которых приходится отказываться, когда ограниченные ресурсы используются для выбранной цели;

в) сумма всех затрат фирмы на производство данного товара, выраженная в денежной форме;

г) денежные затраты, которые придется понести, если будет принято данное решение.

Тема 9. Цены на производственные факторы введение

Тема изучается в течение 2 часов, семинарское занятие состоит из 3 частей.

В первой части занятия проводится разбор и обсуждение основных вопросов темы. Во второй части проводится обсуждение студенческих работ по изучаемой теме (УИРС). В третьей части проводится тестовый контроль знаний.

Тема включает в себя такие понятия, как рынок труда, предложение рабочей силы и заработная плата. Актуальная тема для будущих молодых специалистов.

ЦЕЛЬ ЗАНЯТИЯ: изучить производственные факторы.

ЗАДАЧИ ЗАНЯТИЯ: понять особенности ценообразования на производственные факторы.

Требования к исходному уровню знаний Студент должен знать: ― особенности ценообразования на рынке ресурсов;

― формирование и источники заработной платы.

Студент должен уметь:

― ориентироваться в современной ситуации на рынке труда.

Контрольные вопросы по теме занятия

Особенности ценообразования на рынке ресурсов?

Заработная плата: ее формы и системы. Регулирование заработной платы. Особенности формирования фонда заработной платы в медицинских учреждениях.

Рынок капитала?

Предельная эффективность капитала.

Рынок труда? Характеристик РТ, спрос и предложения рабочей силы?

Прибыль на рынке капитала и ценных бумаг?

Предпринимательская прибыль, ссудный процент, дивиденд.

Предельная эффективность капитала.

Рынок природных ресурсов и рентные отношения. Понятие экономической ренты. Цена земли.

studfiles.net

Прибыль. Виды прибыли — e-xecutive.ru

Используемые материалы:

- Святослав Бирюлин: Почему разоряются прибыльные компании

- Максим Якобсон: Где искать прибыль

- Продаем прибыль, а не снег эскимосам. Лучшая статья (28.02-05.03.12) в «Творчестве без купюр»

- Сергей Дмитриев: Прибыль или продажи?

- Путеводитель по морям учета

Что такое прибыль?

Основная цель любой предпринимательской деятельности – это получение прибыли. Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек. В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг). Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность. Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д. Другая часть способствует повышению благосостояния владельцев предприятия или компании.

Виды прибыли

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль. - Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке. Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело. Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам. Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство. Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход. Также встречаются и другие варианты определения термина: 1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.3. Это разница между ценой реализации и закупочной ценой.Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно. Маржинальный анализ позволяет:1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.3) Установить зону безубыточности предприятия.4) Рассчитать необходимый объем продаж для получения запланированной прибыли.5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара. Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

прибыль - это... Что такое прибыль?

ПРИБЫЛЬ — ПРИБЫЛЬ, прибыли, мн. (экон.) прибыли, прибылей прибылей, жен. 1. Доход капиталистов, источником которого является прибавочная стоимость. Погоня за прибылями. Компартии в буржуазных странах требуют обложения крупных капиталистических прибылей.… … Толковый словарь Ушакова

ПРИБЫЛЬ — (profit) Разница между доходами и расходами предприятия за определенный период. Последние включают кредитные сделки и переоцененную стоимость активов, сделки за наличный расчет и колебания запасов реальных активов. Прибыль за период времени равна … Экономический словарь

прибыль — См. польза … Словарь синонимов

прибыль — Элемент литниковой системы или полости литейной формы для питания отливки жидким металлом в период затвердевания и усадки. Примечание Прибыль может быть прямого, бокового и местного питания отливки. [ГОСТ 18169 86] прибыль Разница между выручкой… … Справочник технического переводчика

Прибыль — (profit) 1. По разовой сделке – разница между продажной ценой на реализуемые товар или услугу и затратами на их производство (приобретение). 2. За определенный период производственной деятельности – разница в величине чистых активов на конец и на … Словарь бизнес-терминов

Прибыль — [profit, gain] разница между выручкой от реализации продукции и услуг, полученной экономическим субъектом (например, фирмой, предприятием), и полными издержками на их производство. Это наиболее общее определение, по видимому, способно охватить… … Экономико-математический словарь

Прибыль — (profit) 1. По разовой сделке – разница между продажной ценой на реализуемый товар или услугу и затратами на их производство (приобретение). 2. За определенный период производственной деятельности – разница в величине чистых активов на конец и на … Финансовый словарь

прибыль — ПРИБЫЛЬ, выгода, выручка, доход, процент, книжн. дивиденд, устар. барыш, устар. интерес, устар. корысть, устар. лихва, устар. навар, устар., неодобр. нажива, устар., разг. сниж. пожива, устар., разг. сниж. прибыток, устар. прирост, устар.… … Словарь-тезаурус синонимов русской речи

ПРИБЫЛЬ — ПРИБЫЛЬ, финансовый результат хозяйственной деятельности предприятий, фирм, компаний и др., чистый доход (за вычетом материальных затрат и затрат на оплату труда) от реализации продукции, услуг. Характеризует масштабы и эффективность… … Современная энциклопедия

ПРИБЫЛЬ — в технике 1) верхняя часть стального слитка, где располагается усадочная раковина; при дальнейшей обработке слитка отрезается и поступает на переплав.2) Питающий элемент литниковой системы, обычно расположенный над наиболее массивной частью… … Большой Энциклопедический словарь

ПРИБЫЛЬ — обобщающий показатель финансовых результатов хозяйственной деятельности, одна из основных экономических категорий; представляет собой излишек выручки от продажи товара над затратами на их производство и реализацию … Большой Энциклопедический словарь

dic.academic.ru