Порядок расчета рентабельности предприятия (формула). Уровень рентабельности производства формула

Формула рентабельности производства и примеры

Понятие рентабельности производства

Каждое предприятие в своей работе стремится к получению прибыли, которая является абсолютным показателем. Это означает, что показатель прибыли недостаточно информативен при расчете эффективности деятельности компании.

Для того, что бы понять, как получена данная прибыль, вычисляют относительные показатели, одним из важнейших из которых является рентабельность.

Рентабельность может высчитываться для любых показателей, но они обязательно должны соотноситься друг с другом. Формула рентабельности производства может быть основана на прибыли-нетто или прибыли-брутто (после уплаты налогов или до).

С помощью рентабельности производства можно соотнести величину полученной прибыли с теми средствами, которые затрачены на нее (сумма прибыли на 1 рубль затраченных фондов производства).

Формула рентабельности производства

Рентабельность производства является важным показателем, с помощью которого определяется эффективность деятельности предприятий.

Уровень рентабельности производства определяется формулой, которая выглядит следующим образом:

Рпр = П/(ОС+ОбС) *100%

Здесь Рпр – рентабельность производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

ОС – стоимость основных средств,

ОбС – стоимость оборотных средств.

Формула рентабельности производства рассчитывается не зависимо от сферы деятельности предприятия и отражает базовую концепцию, в соответствии с которой соотносятся получаемая прибыль и суммапроизводственных фондов, которые на нее затрачиваются.

Некоторые предприятия практикуют расчет рентабельности по каждому отдельному производству. Вышеприведенная формула рентабельности производства дает возможность для расчета рентабельности, как для отдельных участков (цехов), так и по каждому видупроизведенной продукции.

Что показывает рентабельность производства

Рентабельность производства будет тем выше, чем меньше фондов используется для получения соответствующей суммы прибыли. При этом эффективность деятельности компании будет выше.

Рост значения рентабельности производства может говорить:

- о снижении себестоимости продукции,

- о повышении качества продукции,

- об увеличении массы прибыли.

Если показатель рентабельности падает, то это свидетельствует:

- об ухудшении использования основных и оборотных фондов,

- об ухудшении качества,

- о росте себестоимости.

Способы увеличения рентабельности производства

В соответствии с формулой рентабельности производства, можно сделать вывод, что увеличение рентабельности производства можно достичь следующими способами:

- рост величины прибыли,

- увеличение стоимости и эффективности использования основных средств,

- увеличение стоимости и эффективности использования оборотных средств.

Примеры решения задач

Основные показатели рентабельности: формулы

Работа любой компании нуждается в постоянной оценке. Это дает возможность определить слабые и сильные черты организации финансовой, инвестиционной и операционной деятельности. Для этого аналитики применяют множество методик. Очень важное место в системе оценки занимают показатели рентабельности, формулы определения которых позволят оценить целесообразность функционирования предприятия. Данный подход предполагает исследовать несколько показателей. Это позволит всесторонне взглянуть на состояние финансовой организации. Чтобы правильно понимать показатели рентабельности, следует изучить суть их формул расчета.

Понятие рентабельности

Чтобы оценить показатель прибыли, которую предприятие получило в отчетном периоде, недостаточно просто проанализировать его динамику.  Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.

Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.

Показатели рентабельности, формулы которых будут рассмотрены далее, позволяют оценить относительные показатели эффективности деятельности компании. Это возможно сделать путем сравнения количества затрат и их отдачи в течение операционного периода.

Рентабельность - это прибыльность (доходность) предприятия. Один из самых важных показателей для аналитиков, инвесторов и руководства. Чтобы понять, как эффективно сработала компания в рассматриваемом периоде в разрезе различных сфер ее деятельности, применяют формулы основных показателей рентабельности.

Методика

Чтобы оценить эффективность деятельности компании, аналитик должен соотнести прибыль с ресурсами, которые ее сформировали. Показатели рентабельности предприятия, формулы которых применяются в методике, могут выражаться в прибыли, которую несет в себе вся продукция, или же в единице вложенного в нее капитала.

В зависимости от того, какой вид прибыли сравнивается с определенными ресурсами компании, различают и типы оценки. Самых часто применяемых из них всего 4 коэффициента:

- активов;

- продаж;

- прямых затрат;

- общей деятельности.

Также можно анализировать показатели рентабельности своего капитала.

Рентабельность активов

Показатели рентабельности, формулы по балансу которых предоставляют возможность сделать оценку эффективности использования капитала, рассчитываются в обязательном порядке. Это основные производственные показатели.  Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.

Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.

Для расчета будет необходимо рассмотреть данные бухгалтерской отчетности предприятия, такие как форма № 1 под названием «Баланс» и форма № 2, которая именуется «Отчет о прибылях и убытках».

Формула рентабельности активов имеет следующее выражение:

РА = ЧП/(ВБнп + ВБкп)/2, где ЧП - чистый убыток или прибыль, ВБнп, ВБкп - валюта баланса в начале и конце отчетного периода.

Рентабельность продаж

Формула показателя рентабельности продаж также выступает немаловажным фактором при изучении эффективности деятельности компании.

Он позволяет оценить, какую величину прибыли зарабатывает организация с каждой единицы реализованной продукции.

Показатели рентабельности продаж, формула которых представлена ниже, позволят понять, сколько средств может оставить себе предприятие после финансирования себестоимости готовой продукции, оплаты налогов и процентов по кредитным обязательствам. Этот подход показывает рентабельность выпуска, позволяет взвесить его долю в продажах.

Формула рентабельности продаж:

РП = ЧП/ВР, где ЧП - чистый убыток или прибыль, ВР - доход от реализации.

Рентабельность прямых затрат

Следующей ступенью анализа выступает рентабельность прямых затрат. Он позволяет оценить, какую отдачу приносит общий капитал компании, которым она владеет.

Показатели рентабельности, формулы расчета которых будут рассмотрены далее, представят данные о целесообразности использования капитала и покажут, какое количество ресурсов потратило предприятие на получение чистой прибыли.

Формула имеет такой вид:

РПЗ = ЧП/С, где ЧП - чистый убыток или прибыль, С - себестоимость.

Также можно вместо показателя чистой прибыли рассмотреть в формуле доход от реализации, валовый доход и т. д. Все зависит от целей, поставленных перед финансовым аналитиком.

Рентабельность общей деятельности

Самым простым способом оценить прибыльность компании в отчетном периоде является расчет рентабельности деятельности предприятия. Формула будет представлена далее. Чтобы понять сущность этого метода, следует вникнуть в суть сравниваемых статей формы № 2.

Это очень важный подход в системе, которую формируют основные показатели рентабельности. Формулы для определения общей прибыльности компании сравнивают количество прибыли до уплаты налогов и выручку от реализации товаров в отчетном периоде. Она выглядит так:

РОД = ПН/ВР, где ПН - прибыль (убыток), которую получила компания до уплаты своих налоговых обязательств, ВР - выручка (доход) от реализации.

Рентабельность собственных пассивов

Очень важным как для инвесторов, так и для управляющих компании является определение рентабельности своего капитала.  Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:

Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:

РСК = ВР/(ВБнп + ВБкп)/2, где ВР - величина производства, ВБнп, ВБкп - валюта баланса в начале и конце рассматриваемого периода.

Рентабельность собственных источников финансирования компании более полно может описать формула Дюпона. Она может быть выражена так:

РСК = ЧП/ВР × ВР/ВБ × ВБ/СК, где ЧП - чистый убыток или прибыль; ВБ - сумма активов; ВР - выручка (доход) от реализации; СК - собственные пассивы.

Что следует учитывать

Показатели рентабельности, формулы которых были представлены выше, предполагают учитывать еще ряд аспектов.

- Время анализа. Представленная методика не учитывает отдачу в перспективе от пользования долгосрочными инвестициями. Лучше оценивать коэффициенты в динамике.

- Несопоставимость денежных единиц. Прибыль отражает результаты текущей деятельности, а капитал (баланс) складывался годами. Для точности проведения оценки следует учитывать рыночную стоимость активов компании.

- Высокая рентабельность может быть достигнута при значительном увеличении риска. Поэтому необходимо рассчитать ряд сопутствующих показателей (финансовый, операционный рычаг, структуру текущих затрат и финансовую устойчивость).

Показатели рентабельности, формулы которых были представлены в разрезе нескольких аспектов оценки, позволяют сделать вывод о целесообразности работы компании. Сравнивая количество затрат с величиной полученных благодаря им результатам, можно понять, прибыльно предприятие или же деятельность управленцев была неэффективной в анализируемом периоде. Учитывая ряд объективных аспектов при проведении подобного исследования, аналитики получают довольно точные результаты. Выводы, которые делаются на основе проведенных расчетов, способны улучшить состояние деятельности каждой организации.

fb.ru

Уровень рентабельности

В современном мире работает множество предприятий и с каждым годом их количество стремительно растет. Основная цель любого юридического лица (или частного предпринимателя) - это получение, как можно большей прибыли, а затраты при этом должны быть минимальными. Такой постулат является основой развития или дальнейшего расширения производственной деятельности любого предприятия без исключения.

Для правильной организации своего дела нужно изучать экономические показатели, тщательно контролировать финансовое положение, а также продуманно и правильно планировать производственную деятельность своей компании, только это сможет максимизировать прибыль. Уровень рентабельности – это обобщающий показатель эффективной работы предприятия, отражающий прибыльность относительно определенных базовых основ. Если сумма выручки может покрыть не только затраты на реализацию и производство, но и образовывает прибыль, фирма считается рентабельной.

Анализируя уровень рентабельности легко определить, какой вид деятельности обеспечивает наибольший доход, и, напротив, что провоцирует убытки. В современном мире такое определение крайне важно, ведь именно от концентрации и специализации производства зависит финансовая устойчивость юридического лица.

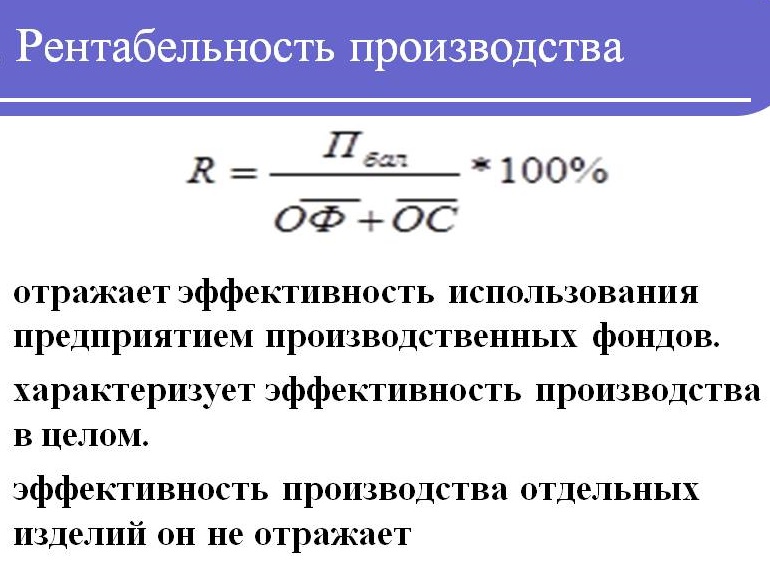

Самым качественным и обобщающим показателем эффективности предприятия считается рентабельность производства. Этот показатель соизмеряет размеры основных и оборотных средств с величиной прибыли, полученной с их помощью. Эти средства и называются ее ценой, чем ниже такая цена, тем больший эффект от функционирования предприятия. Просчитать уровень рентабельности производства можно с помощью несложной формулы – разделить прибыль Пч на общую всех сумму затрат ОС и ОФ. Урп = Пч/(ОС+ОФ)Где Пч – сумма прибыли, ОС – сумма оборотных средств, а ОФ – сумма основных фондов.

Из этой формулы становится понятным, что является фактором ее роста. Высокая прибыль подкрепляется низкой стоимостью основных средств и оборотных фондов, и эффективностью их работы. В результате на максимальном уровне рентабельность производства, а, соответственно, и экономическая эффективность предприятия.

Насколько прибыльная и эффективная у предприятия операционная деятельность, показывает рентабельность продаж. Рассчитывается уровень рентабельности продаж по следующей формуле - соотношение операционной прибыли фирмы Пч с выручкой от реализации продукции ВРч = Пч/В * 100 %Где РЧ − рентабельность продаж чистая, а Пч – прибыль предприятия чистая.

Уровень рентабельности - один из лучших механизмов определения финансовой, инвестиционной и операционной эффективности производства. Он помогает выяснить прибыль фирмы с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ.

В современном мире без выяснения этого важнейшего коэффициента невозможно выявить реальное финансовое состояние любого предприятия и эффективность использования его основных частей производства. Поэтому нужно знать, как определять все экономические показатели для того, чтобы составить верное мнение о его работе.

fb.ru

Формула рентабельности производства по балансу

Сущность рентабельности производства

Чаще всего компания в своей деятельности стремится к максимальному достижению прибыли, которая является абсолютным показателем работы любого предприятия. Абсолютное значение показателя прибыли говорит о том, что оно не всегда информативно в расчетах эффективности деятельности предприятий, особенно при их сравнении.

Для более точного сравнения деятельности предприятий и анализа получения ими прибыли используют относительные показатели, из которых один из важнейших – показатель рентабельности.

Показатель рентабельности вычисляют для любых составляющих, которые соотносятся друг с другом. Формула рентабельности производства по балансу может опираться на прибыль-нетто или прибыль-брутто (то есть после выплаты налогов и до выплаты налогов).

Посредством рентабельности производства происходит соотношение величины полученной прибыли и средств, затраченных на ее получение (количественное отношение прибыли на каждый рубль израсходованных фондов производства).

Формула рентабельности производства по балансу

Информацию для расчета рентабельности производства берут из бухгалтерской и финансовой отчетности. Сумма балансовой прибыли отражается в отчете о финансовых результатах (строка 2300 форма № 2).

Цифры для знаменателя формулы можно взять из аналитических бухгалтерских регистров.

Формула рентабельности производства по балансу выглядит следующим образом:

РП = П/(Сос+Собс) *100%

Здесь РП – показатель рентабельности производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

Сос – стоимость основных средств,

Собс – стоимость оборотных средств.

Таким образом, формула рентабельности производства по балансу может быть рассчитана вне зависимости от области деятельности организации, отражая при этом базовую концепциюсоотношения получаемой прибыли и суммыпроизводственных фондов, затраченных на ее получение.

Большая часть предприятий практикует вычисление рентабельности по каждому отдельному производству. Формула рентабельности производства по балансу позволяет определить рентабельность отдельногоучастка (цех), а также каждоговидапроизведенной продукции.

Значения рентабельности производства

Рентабельность производства будет расти в соответствии с уменьшением стоимости фондов, используемых в процессе получения соответствующего количества прибыли. В этом случае эффективность деятельности предприятия будет возрастать.

Увеличение показателя рентабельности производства может свидетельствовать о следующем:

- снижение себестоимости,

- рост качества продукции,

- увеличение количества прибыли.

В случае уменьшения показателя рентабельности можно говорить о следующем:

- ухудшение использования основных и оборотных фондов,

- снижение качества,

- рост себестоимости.

Способы увеличения производственной рентабельности

Подробно рассмотрев формулу рентабельности производства по балансу, можно сделать вывод, что увеличения рентабельности производства можно добиться несколькими методами:

- увеличить величину прибыли,

- увеличить стоимость и эффективность использования основных средств,

- увеличить стоимость и эффективность использования оборотных средств.

Примеры решения задач

ru.solverbook.com

Рентабельность производства: формула и пример расчета

Коэффициенты рентабельности производства – это показатели для оценки эффективности производства. Читайте, какие коэффициенты используются для оценки рентабельности производственной деятельности, какие формулы использовать для расчета, как их анализировать, а также смотрите пример расчета.

О чем эта статья:

Рентабельность – это отношение полученной прибыли, к какой-либо величине, влияющей на размер этой прибыли. Производственная деятельность включает большое количество взаимосвязанных процессов, в ходе которых потребляются сырье, материалы, энергоресурсы, трудозатраты, изнашивается оборудование. В результате появляется готовая продукция, которую предприятие продает на рынке, получая прибыль. С какими из этих факторов надо сравнивать полученную прибыль, чтобы определить уровень рентабельности производства? Как правильно рассчитать, какие именно виды прибыли ставить в числителе, и какие показатели в знаменателе? Чтобы ответить на эти вопросы и избежать искажений в трактовке результатов расчетов, надо знать специфику отрасли в целом и предприятия в отдельности. Тем не менее, есть коэффициенты, которые часто используются для оценки рентабельности производственной деятельности. О них расскажем далее.

Как рассчитать коэффициент рентабельности производства

Рентабельность производства показывает, насколько эффективно используется имущество предприятия.

Формула рентабельности производства

Как рассчитать по данным баланса

Какие еще коэффициенты используются для анализа рентабельности производства

Чтобы оценить рентабельность производства в широком смысле, необходимо вычислить и сопоставить между собой целый комплекс показателей:

- рентабельность себестоимости,

- производственных фондов,

- ктивов.

Рассмотрим их далее.

Зачем считать рентабельность себестоимости

Если мы разделим сумму ресурсов, затраченных на производство партии продукции, то получим себестоимость единицы продукции. Используя это значение можно рассчитать рентабельность себестоимости по формуле:

Рентабельность себестоимости = Валовая прибыль / Себестоимость реализованной продукции

В числителе используется показатель строки 2100, а в знаменателе – 2120, отчета о финансовых результатах.

Этот коэффициент часто называют рентабельностью производства, хотя наиболее правильное его название – рентабельность реализованной продукции.

Достоинство этого показателя в его простоте и легкости расчета. Он позволяет получить важную информацию о доле прямых производственных затрат в выручке, что является краеугольным камнем маржинального анализа. Отслеживание динамики этого показателя дает возможность управлять прибылью предприятия через контроль прямых затрат.

Однако, для качественной оценки эффективности производства его не достаточно, так как он не дает никакого представления о величине активов и ресурсов, задействованных в производственном процессе. Почему это важно, будет видно в примере ниже.

Читайте таже:

Как найти рентабельность производственных фондов

Чтобы оценить величину активов и ресурсов, задействованных в производственном процессе, стоит посчитать рентабельность производственных фондов, которую тоже часто называют рентабельностью производства, он рассчитывается по формуле:

Рентабельность производственных фондов = Валовая прибыль / Средняя стоимость производственных фондов

В этом случае, если данные числителя легко получить из отчета о финансовых результатах, то знаменатель в готовом виде мы в бухгалтерской отчtтности найдем. К производственным фондам относятся часть внеоборотных и оборотных активов, непосредственно задействованных в производстве: станки и оборудование, производственные запасы, остатки в незавершённом производстве, готовая продукция. Этот показатель намного более полно характеризует эффективность именно производственной деятельности и, безусловно, может дать много полезной информации менеджменту предприятия.

Использование коэффициента рентабельности активов для оценки рентабельности производства

Самым обобщающим показателем, который в определенном смысле объединяет в себе оба предыдущих, можно назвать коэффициент рентабельности активов, который рассчитывается так:

Рентабельность активов = Чистая прибыль / Средняя стоимость активов

Для расчетов используются строки 2400 отчета о финансовых результатах и 1600 баланса.

Использование его для оценки рентабельности производства возможно с рядом оговорок:

- производство является единственным видом деятельности предприятия;

- доля внереализационных доходов и расходов мала по сравнению затратами на производство;

- деятельность достаточно стабильна и не испытывает больших скачков, связанных, например, с крупными инвестициями или другим отвлечением финансовых ресурсов;

- предприятие незначительно использует заемные источники финансирования.

Как видно, условий много, поэтому оценивать по данному показателю рентабельность производства можно с большой натяжкой. Если предприятие активно пользуется кредитами, ведет несколько видов деятельности, то доходы и расходы по финансовой деятельности других направлений будут значительно искажать картину. Но все зависит от запроса конечного пользователя: если указанные выше условия выполняются, и надо быстро оценить рентабельность производства в целом, не вдаваясь в детали, то этот показатель очень хорошо подойдет.

Еще по теме:

Что еще можно получить из коэффициентов?

Любой рассчитанный показатель представляет практический интерес не сам по себе, а только в сравнении с его же значениями в предыдущих или прогнозных периодах, а также в сопоставлении с другими показателями.

Помимо отслеживания динамики, хорошей возможностью является использование этих коэффициентов в качестве факторной модели. С помощью инструментов факторного анализа, например, метода последовательных подстановок, можно определить, вклад каждого фактора: цены продажи, прямых затрат, стоимости производственных фондов – в общее изменение рентабельности. Этот метод универсален и дает возможность проводить анализ на любую глубину. Например, если подвергать факторному анализу показатели отдельно по каждому виду номенклатуры, то возможности планирования и контроля производственной деятельности значительно возрастут.

Можно использовать разные варианты расчетов, в числитель брать разные виды прибыли (валовая, до налогообложения, чистая), а в знаменателе можно учитывать затраты на производство как с учетом общепроизводственных и коммерческих расходов, так и без них. Окончательный способ расчета определяется исходя из конкретной аналитической задачи и индивидуальных особенностей предприятия.

Пример расчета и анализа рентабельности производства

Рассмотрим финансовую отчетность двух предприятий и рассчитаем для них все три коэффициента. Их упрощенные балансы с усредненными за год показателями, имеют вид.

Таблица 1. Балансы предприятий «А» и «Б»

|

Предприятие «А» |

Предприятие «Б» |

||

|

АКТИВ |

В среднем за год |

В среднем за год |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

6 705 |

4 310 |

|

|

Основные средства |

6 705 |

4 310 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

2 845 |

3 695 |

|

|

Запасы |

2 160 |

2 350 |

|

|

Дебиторская задолженность |

592 |

1 055 |

|

|

Денежные средства |

94 |

290 |

|

|

БАЛАНС |

9 550 |

8 005 |

|

|

ПАССИВ |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

6 195 |

6 640 |

|

|

Уставный капитал |

1 000 |

1 000 |

|

|

Нераспределенная прибыль |

5 195 |

5 640 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1 920 |

500 |

|

|

Заемные средства |

1 920 |

500 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1 435 |

865 |

|

|

Кредиторская задолженность |

1 435 |

865 |

|

|

БАЛАНС |

9 550 |

8 00 |

|

Таблица 2. Отчеты о финансовых результатах предприятий «А» и «Б»

|

Предприятие «А» |

Предприятие «Б» |

||

|

Выручка |

3 245 |

5 850 |

|

|

Себестоимость продаж |

- 1893 |

- 4435 |

|

|

Валовая прибыль (убыток) |

1 352 |

1 415 |

|

|

Коммерческие расходы |

- 230 |

- 269 |

|

|

Управленческие расходы |

- 319 |

- 619 |

|

|

Прибыль (убыток) от продаж |

803 |

527 |

|

|

Прочие доходы |

75 |

75 |

|

|

Прочие расходы |

- 65 |

- 65 |

|

|

Прибыль (убыток) до налогообложения |

813 |

537 |

|

|

Текущий налог на прибыль |

- 163 |

- 107 |

|

|

Чистая прибыль (убыток) |

650 |

430 |

|

Для предприятия «А» рентабельность себестоимости составит: 1 352 / 1 893 = 71,4%.

Рентабельность производственных фондов: 1 352 / (6 705 + 2 160) = 15,3%

Аналогичным образом сделаем расчеты для предприятия «Б», объединим полученные результаты в таблицу 3.

Таблица 3. Рентабельность производства предприятий «А» и «Б»

|

Предприятие «А» |

Предприятие «Б» |

||

|

Рентабельность себестоимости |

71,4% |

31,9% |

|

|

Рентабельность производственных фондов |

15,3% |

21,2% |

|

|

Рентабельность активов |

6,8% |

5,4% |

|

Можно видеть, что показатели ведут себя по-разному: у предприятия «Б» рентабельность реализованной продукции намного ниже, при этом рентабельность производственных фондов намного выше, чем у предприятия «А». Что в конечном итоге лучше? Ответ на этот вопрос может дать рентабельность активов, которая несколько выше у предприятия «А».

Выводы

Конкретный метод оценки рентабельности производства зависит от индивидуальных особенностей предприятия и задачи, которую необходимо решить. В узком смысле это работа с коэффициентами рентабельности себестоимости и производственных фондов с использованием инструментов маржинального и факторного анализа. Она имеет большую практическую ценность для оперативного управления и очень востребована на уровне менеджмента среднего звена.

Оценка рентабельности производства в широком смысле, это определение и сопоставление между собой комплекса показателей: рентабельности себестоимости, производственных фондов, и активов. Такой подход позволит достоверно и полно определить эффективность работы предприятия в целом и больше подойдет для ответа на запросы стратегического менеджмента или инвесторов.

Методические рекомендации по управлению финансами компании

fd.ru

Порядок расчета рентабельности предприятия (формула)

Рентабельность предприятия — об этом понятии, пожалуй, слышал каждый. Оно знакомо даже тем, кто далек от бизнеса и финансового анализа. О чем говорит рентабельность предприятия и как ее рассчитать, вы узнаете из нашей статьи.

Существует ли формула рентабельности предприятия

Порядок расчета рентабельности предприятия

Коэффициенты рентабельности посчитаны — что дальше

Итоги

Существует ли формула рентабельности предприятия

Мы привыкли к тому, что для каждого финансового показателя существует своя формула расчета. Но попробуйте задать в поисковике «формула расчета рентабельности предприятия», и отдельного алгоритма вычислений не найдете. Все из-за того, что рентабельность предприятия — это не отдельный показатель, а целый комплекс, система различных показателей рентабельности.

Рентабельность — это относительный показатель прибыльности. С его помощью можно определить, насколько эффективно работает компания, с какой отдачей используются ее капитал и активы. Основное предназначение рентабельности предприятия — показать, какую сумму прибыли приносит компании каждый вложенный в нее рубль.

Что же входит в систему показателей рентабельности предприятия? Давайте разберемся.

Порядок расчета рентабельности предприятия

Рентабельность предприятия оценивают с разных сторон. Для этого используют широкий спектр показателей рентабельности. Основные из них таковы:

- Общая рентабельность, ее еще называют рентабельностью продаж. Она представляет собой отношение прибыли к объему продаж и показывает, сколько копеек прибыли приходится на каждый рубль выручки.

Подробнее о расчете рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Следующий показатель, значимый при анализе рентабельности предприятия, — рентабельность его активов. Его цель — показать, какую сумму прибыли отдает каждый рубль, истраченный фирмой на приобретение имущества. В этом случае при расчете прибыль соотносят с величиной активов — суммарных, внеоборотных или оборотных.

О том, как считается рентабельность активов, мы рассказываем в статье «Определяем рентабельность активов (формула по балансу)».

- Для определения эффективности использования собственного капитала рассчитывают его рентабельность как отношение прибыли к величине собственного капитала. Его значимость в том, что он отражает эффект от использования собственных средств компании без учета сторонних заимствований.

Подробнее об этом показателе см. в статье «Определяем рентабельность собственного капитала (формула)».

- И конечно, рентабельность предприятия невозможно оценить без показателя рентабельности продукции. Он рассчитывается как отношение прибыли к себестоимости и информирует о том, какова доля прибыли в каждом рубле, истраченном на производство продукции.

О нем читайте в статье «Как рассчитать рентабельность продукции?».

Это самые основные показатели рентабельности предприятия. С учетом конкретных целей анализа можно рассчитать и другие, например рентабельность персонала, рентабельность чистых активов и т.д.

Коэффициенты рентабельности посчитаны — что дальше

Сами по себе рассчитанные коэффициенты — это просто цифры, по которым сложно судить, эффективен ли бизнес. Для оценки рентабельности предприятия полученные в результате расчетов данные нужно с чем-то сравнить. Нормативных значений для рентабельности не предусмотрено, поэтому их сопоставляют со средними значениями по отрасли.

Не менее важно отслеживать динамику показателей рентабельности. Их сравнение за несколько лет покажет, растет или снижается эффективность компании.

Для более глубокого анализа, а также выявления резервов роста используют факторные модели рентабельности.

Итоги

Рентабельность предприятия невозможно рассчитать по единой формуле. Такой формулы попросту не существует. Чтобы проанализировать эффективность бизнеса, придется рассчитать целый комплекс «рентабельных» коэффициентов. Что делать с ними потом? Это зависит от цели, которая стоит перед вами.

nalog-nalog.ru