Мы намереваемся стать первыми в сегменте SMB. Smb рынок

Дилемма в определении целевого рынка для стартапа: SMB или Enterprise?

Томаш Тангюз (Tomasz Tunguz) — венчурный предприниматель и партнер американского фонда Redpoint, имеющего в своем портфолио такие проекты, как социальная сеть Myspace, стриминговый сервис Netflix, облачный сервис по поддержке клиентов Zendesk, сайт вопросов-ответов Answers.com и др. Главный интерес Томаша — инвестиции в софт: сейчас он работает с Looker, Axial, Expensify и другими стартапами, а до этого участвовал в разработке AdSense от Google в качестве проектного менеджера.

По его мнению, большинство стартапов на пути своего развития рано или поздно встает перед выбором: остаться в сегменте малого и среднего бизнеса (SMB, small-to-medium business), с которого они начинали, или искать поддержки у более влиятельных игроков рынка и прокачивать продукт для enterprise.

Box, Hubspot, Zendesk — эти и многие другие проекты начинали с SMB и постепенно перешли к обслуживанию и крупных компаний.

Почему так происходит?

Томаш называет этот переход «Дилеммой новатора» (Innovator's Dilemma), по аналогии с идеей Клейтона Кристенсена (Clay Christensen) из его книги «Дилемма инноватора: Как из-за новых технологий погибают сильные компании» (The Innovator’s Dilemma: When New Technologies Cause Great Firms to Fail). Кристенсен говорит о подрывной силе инноваций — что развитие новых технологий влияет на устойчивость компаний, делая их продукт устаревшим и неконкурентноспособным.

Читайте в сегодняшнем посте о сложном выборе в жизни SaaS-стартапов.

Инновации, churn и малый бизнес

Если вы начинающая SaaS-компания, то очевидно, что ориентация на малый бизнес или SMB-сектор имеет значительные преимущества за счет простоты продукта (сравните — Box и Sharepoint), доступности его мобильных приложений (Expensify и Concur) и контент-маркетинга (Zendesk и Oracle/Peoplesoft). На первых порах именно SMB-клиенты обеспечивают финансовый рост и развитие молодым проектам, что позволяет команде усовершенствовать свой продукт и сделать его более привлекательным.

Линейка продуктов Zendesk

Линейка продуктов Oracle

Однако, несмотря на хорошую адаптацию малого бизнеса, эксперименты и интерес к научно-техническим и управленческим новинкам, это одновременно его достоинство и недостаток. Из-за мобильности SMB-сектора облачные-компании регулярно сталкиваются с высокий оттоком (churn rate) клиентов, который замедляет рост бизнеса, и с определенного момента они вынуждены искать поддержку у более стабильных и крупных предприятий.

Чем меньше клиент, тем выше его churn. Чтобы проиллюстрировать это, Томаш приводит следующую таблицу:

Показатели месячного (monthly) и ежегодного (annual) оттока клиентов для малого (SMB), среднего (Mid-Market) и крупного бизнеса (Enterprise).

Таким образом, малые предприятия имеют тенденцию намного чаще прекращать сотрудничество по сравнению с крупными компаниями. Это обусловлено большим разнообразием SaaS-продуктов и постоянным развитием новых технологий, а с учетом невысоких затрат на смену провайдера, такой выбор заманчив для большинства SMB-пользователей.

В итоге, показатели оттока растут, цена приобретения новых клиентов (CAC, customer acquisition cost) увеличивается и проект требует все больших инвестиций, чтобы просто остаться на плаву.

Переход на enterprise рынок

Если churn SMB-компаний достигает такого размера, что дальнейшее развитие (growth) проекта затруднительно, то в этот момент стартап должен вывести свой продукт на новый масштаб. Согласно Томашу, это и есть причина того, почему все известные компании-разработчики ПО со временем ориентируются на крупных игроков или enterprise сегмент.

Такой переход связан с более привлекательными характеристиками — высокой эффективностью продаж и низким показателем оттока. Сравним результаты работы двух команд: одной для малого бизнеса и входящими продажами (inbound sales) и команды с продуктом для крупных предприятий со стратегией исходящих продаж (outbound sales) и равным изначальным годовым рекламным бюджетом в размере $750 000:

Клиенты, привлеченные входящим маркетингом, принесли компании $75 000, а исходящим — $250 000. Для осуществления этой задачи первой компании потребовалось 10 продавцов (reps), второй — только 3. Регулярный годовой доход ARR (Annual Recurring Revenue) в первом случае составил $500 000, а во втором — $2 000 000. Отток клиентов (1) в год составил 15%, а клиентов (2) — 7%.

Если рассчитать ценность каждого клиента для бизнеса за 3-летний период с учетом annual churn, то LTV (1) будет равен $1 100 000, а LTV (2) — $5 200 000. А принимая во внимание общее количество продавцов, то компания с исходящей стратегией продаж и ориентацией на крупных покупателей способна сгенерировать на 42% больше прибыли при том же размере инвестиций.

Дилемма новатора

Некоторые стартапы могут захотеть сразу сотрудничать с крупными клиентами, однако это требует создания солидного продукта перед тем, как его можно будет вывести на этот рынок. Поэтому большинство SaaS-компаний предпочитает избегать многолетних инвестиций в разработку и вместо того, чтобы ждать, пока их продукт достигнет высокого уровня, начинают сотрудничать с менее требовательным SMB-сектором.

Быстрый прирост клиентской базы малого бизнеса на начальном этапе стимулирует рост проекта, обеспечивает его развитие и может послужить неплохой поддержкой.

Но с увеличением прибыли, расширением продукта и привлечением крупных заказчиков перед компанией встает вопрос: играть на скорости продаж и прогнозе инноваций для SMB-части рынка или сосредоточиться на масштабных предприятиях и разработке стабильного оффера. В этом и состоит дилемма новатора для SaaS-стартапов.

Nota bene: в этом посте приведен лишь обобщающий обзор, а как известно, из каждого правила есть исключения. Так, Intuit и Xero — отличные антипримеры компаний, которые с самого начала и до сих пор работают только для малого бизнеса.

Кроме того, как отмечает инвестор Кенни ван Зант (Kenny van Zant) из Asana, существуют проекты, ориентированные на крупный бизнес, которые используют стратегию входящего маркетинга, а значит, приведенные выше данные об эффективности продаж и размере churn не могут быть применены к таким компаниям.

Высоких вам конверсий!

По материалам tomtunguz.comimage source thomasleuthard

24-05-2015

lpgenerator.ru

Многоликий SMB | Computerworld Россия

Структура многих сегментов ИТ-рынка напоминает песочные часы

| Роберт Фариш: «Чего сейчас не хватает на рынке, так это компаний, которые специализируются на поддержке малого и среднего бизнеса. Это не очень простой рынок, уровень прибыльности на нем, конечно, меньше, чем в корпоративном сегменте» |

В чем состоит специфика малого и среднего бизнеса (SMB) с точки зрения участников ИТ-рынка? Так ли привлекателен этот сегмент, как может показаться из лент новостей, содержащих немало специальных предложений для SMB? Эти и другие вопросы обозреватель еженедельника Computerworld Россия обсуждает с главой представительства IDC в России и странах СНГ Робертом Фаришем. Оказывается, у России и здесь есть свои особенности — объем среднего сегмента очень мал по отношению к общему объему рынка. Но именно в этом сегменте расположены те «точки роста», которые привлекают к нему внимание. Небольших клиентов трудно «привести к общему знаменателю», SMB многолик, огромное значение имеют отраслевые особенности каждого предприятия. Однако прежде считалось, что потребности в сфере ИТ у этой категории клиентов крайне примитивны и, как правило, их можно удовлетворить самыми экономичными моделями оборудования и самым дешевым программным инструментарием. Так ли это на самом деле?

SMB-компании — это такие же экономные клиенты, как «бюджетники»?

Трудно говорить о сегменте в целом, компании очень разные. Если они относятся к богатому быстрорастущему сектору рынка, они готовы платить за серьезную технику, хотя сами компании еще маленькие. Страховой или туристической фирме, например, документы в электронном виде помогут ускорить процесс продаж.

И если есть конкуренты, которые идут по этому пути…

Конечно, это тоже влияет. Если в секторе есть деньги, получится один профиль SMB-клиента, если нет, им будут заниматься другие поставщики — ПК, принтеров, то есть продуктов, которые нужны всем.

При покупке аппаратного обеспечения эти клиенты стремятся к экономии больше, чем корпоративные?

Да, конечно. Корпоративные заказчики имеют больше ресурсов для грамотного создания ИТ-инфраструктуры. А SMB пытается экономить на каждой покупке: хозяин сам тратит свои личные деньги.

То есть обобщенное предложение оборудования для SMB — это модели начального уровня?

В России структура рынка по многим продуктам, например принтерам, копировальным аппаратам, напоминает песочные часы. Есть достаточное число компаний, покупающих дорогую технику, и очень много покупающих технику начального уровня. А в середине очень низкий спрос: средних компаний мало и они крайне чувствительны к цене. По данным государственной статистики, в России гораздо больше крупных компаний, чем средних, и гораздо меньше маленьких компаний, чем в других странах. Это очень сильно отличает ее от Центральной и Восточной Европы, где «пирамида» более уравновешенная.

Последние несколько лет почти все западные вендоры начали разворачиваться в сторону SMB-рынка, теперь в России намечается та же тенденция. Но у них есть куда поворачиваться, а у нас, выходит, не очень…

На рынке ПК и периферии корпоративный сегмент насыщен, поэтому любые поставщики, которые хотят наращивать продажи, должны сконцентрироваться на SMB. Серверов это пока не касается.

Получается, что в остальных сегментах объективной потребности в этом нет, просто политика головного офиса транслируется на все рынки?

В этом отношении интересен пример SAP, где решили попытаться выйти в SMB-сегмент с совершенно новым ERP-продуктом во всем мире. Что касается компьютерного рынка, все западные вендоры понимают, что через некоторое время смогут увеличить долю на российском рынке, поэтому пристально следят за сегментом, который может обеспечить им рост в будущем. А он называется SMB.

Основу роста российского ИТ-рынка составляют бюджеты госструктур и крупных компаний, бурно развивается также потребительский рынок. О росте в среднем сегменте пока особо не слышно…

Если включать компании со штатом менее 500 человек, в него попадает часть растущего рынка телекоммуникаций, дискретное и непрерывное производство, розничная торговля.

Логика подсказывает, что рано или поздно здесь тоже начнется рост, потому что в корпоративном сегменте количество предприятий стабильно и с точки зрения спроса на продукты ИТ-инфраструктуры этот сегмент почти насыщен.

Пока реального спроса в среднем сегменте нет, ИТ-рынок продолжает консолидироваться, образовывая холдинги, чтобы удобнее было обслуживать крупных заказчиков…

Средней компании в России не просто. Крупные предприятия имеют преимущество на рынке, а бюрократические и политические проблемы наносят больше вреда компаниям среднего размера.

Сегодня ясно, кто концентрируется в потребительском и корпоративном сегменте. Чего сейчас не хватает на рынке, так это компаний, которые специализируются на поддержке малого и среднего бизнеса. Это не очень простой рынок, уровень прибыльности на нем, конечно, меньше, чем в корпоративном сегменте. Потому что приходится иметь дело с покупателями, которые раньше не платили за услуги и даже за программное обеспечение. Но потенциал, разумеется, есть.

То есть, когда ИТ-холдинги нарастят «мускулы» и окончательно сосредоточатся на крупных клиентах, освободится место для тех, кто будет обслуживать SMB?

Очень интересный вопрос о дальнейшей стратегии крупных интеграторов, создавших бизнес на доставке «железа» и его поддержке. Они должны серьезно посмотреть на свои бизнес-модели, оценив, смогут ли предоставлять услуги мелким компаниям. Если они этого не сделают, вырастет новое поколение компаний, которое займет этот сегмент.

Похоже, все, кто сейчас имеет хорошую долю в этом сегменте, пытаются пробиться «наверх», а те, кто уже там, пробуют попытать счастья «внизу».

Действительно, ведь каждая компания должна иметь стратегию развития, показывать, что она может больше, чем делает. Из западных компаний Microsoft заняла наиболее выгодные позиции в этом сегменте российского рынка ИТ, постепенно улучшая свои предложения для корпоративного сегмента. Но на рынке ИТ всегда было сложно продавать технику в оба сегмента, лидеры, как правило, специализировались либо на одном, либо на другом.

А сейчас все пытаются удовлетворить и тех и этих…

Да, все пытаются, но, по-моему, это очень сложная задача. Структура компании должна измениться, структура канала продаж, продукты — все разное. Например, IBM раньше «играла» в этом сегменте, но теперь оставила себе корпоративный и средний бизнес. Может быть, HP успела это сделать, так как у нее очень широкий спектр предложений, она действительно имеет вес в обоих сегментах, но это очень сложная задача. И может быть, это даже невыгодно.

Переориентация бизнеса требует дополнительных инвестиций. Одно дело поддерживать двух-трех крупных клиентов, и совсем другое — иметь дело со множеством мелких…

Опять-таки смотря что относить к SMB. Производственное предприятие тоже SMB, если это небольшой завод, но если он производит запчасти для Ford, ему необходима сложная информационная система. Сейчас довольно много страховых компаний, которые нуждаются в базовых решениях. Также интересен пример банков: если каждое их подразделение имеет свой бюджет, то они ведут себя как маленький бизнес, хотя являются частью большой организации.

Но имеет ли смысл одной ИТ-компании пытаться удовлетворить и крупных, и малых заказчиков, если их потребности сильно различаются?

Это важный момент. Думаю, в будущем все предложения для сегмента SMB должны быть более четко ориентированы на определенную индустрию — например, решение для небольшого производства или маленькой страховой компании. У «1С» и Microsoft уже есть такие решения — отраслевые. SMB — очень размытое понятие, нельзя подобрать общие слова, которые были бы справедливы для всех компаний, работающих на этом рынке.

Значит, анализируя этот сегмент, следует разбивать его как минимум еще и по отраслям?

Да.

А снижается ли доля сектора SMB в связи с тем, что «сверху» и «снизу» наблюдается интенсивный рост?

Не обязательно. Малый бизнес имеет возможность стать средним или таким прибыльным, что ему станут интересны продукты для среднего бизнеса. Есть дистрибьюторские компании, имеющие огромный доход, в которых работают всего десять человек. Им требуется довольно сложная система управления.

К чему же мы придем? Поставщики создают специальные структуры для работы с этим сегментом, тратят деньги… и в результате поворачиваются в сторону «дыры»?

Есть «S», которых у нас достаточно много, и «M» — их мало. Если продукт создан для среднего бизнеса, особенно важно определить, есть ли на него спрос в России. Когда рынок станет более зрелым, в этом сегменте будут продаваться другие типы продуктов, дисковые массивы, серверы, более сложные виды услуг. Пока же надо определить, в какой именно индустрии ожидается рост, одинакового развития всей экономики не будет.

Какие сегменты сегодня самые перспективные?

Сейчас активно развиваются все виды бизнеса, обслуживающего нефтегазовую отрасль, профессиональные услуги, некоторые виды производства (мебели, продуктов питания), торговля, страхование и финансовые услуги.

Какие основные тенденции развития бизнеса ИТ в секторе SMB могут повлиять на картину завтрашнего дня?

Прежде этот сектор был чрезвычайно чувствителен к цене, которая оказывала 99% влияния на принятие решения. Со временем он становится более зрелым, и очень дешевые продукты здесь станет труднее продавать. Раньше самая дешевая модель в линейке была и самой популярной, сейчас это уже не факт. Если смотреть на структуру рынков портативных ПК или принтеров, то модели низкого уровня уже не пользуются таким спросом, как раньше.

Вторая тенденция — рост в этом секторе не будет ровным ни с точки зрения географии, ни с точки зрения индустрии. Одни сегменты будут расти очень быстрыми темпами, в других спрос со временем не изменится. Основная масса маленьких предприятий сегодня работают в рознице, но очень немногим из них вскоре потребуется ИТ.

Нужно время, чтобы они успели вырасти?

Нужна среда, возможность развиваться без давления налоговых органов, муниципальных властей и бюрократии. По моему личному мнению, быть свободным бизнесменом в России еще трудно.

Золотник невелик…

По данным исследований IDC, доля сектора SMB на российском ИТ-рынке не превышает 27%, в то время как крупный бизнес занимает 38%. Если же рассматривать сегменты малого и среднего бизнеса отдельно, их удельный вес отстает как от государственных структур, так и от домашних пользователей

www.osp.ru

| [an error occurred while processing this directive] | Российский СМБ осваивают иностранцыМногие поставщики ИТ-решений выходят на рынок СМБ, рассчитывая, что он окажется проще для работы, чем сектор корпораций. На самом деле это не так. Люди, принимающие решения на предприятиях СМБ, с трудом поддаются убеждению. Это усложняет задачу вендоров, которым приходится учиться выражать значимость своих продуктов в терминах, понятных этому рынку. Стандартный же подход к организации продаж и маркетинга здесь равносилен провалу. Особенно в условиях российского рынка СМБ, который все активнее пытаются освоить западные бренды. Зарубежные вендоры в последние годы заметно активизировали свою деятельность в российском сегменте СМБ. Отвоевывание доли "пирога" у российских разработчиков, по мнению многих наблюдателей, происходит достаточно успешно. Казалось бы, отечественным конкурентам все сложнее удержаться на этом рынке. Но ряд аналитиков считает, что это впечатление обманчиво. «Уровень проникновения зарубежных решений на СМБ-рынок существенно вырос во всех сферах применения бизнес-приложений, за исключением бухгалтерских и налоговых, — рассказали CNews в «Ассоциации CRM».— В этих секторах большинство иностранных вендоров все еще не в силах угнаться за изменениями нашего законодательства — даже с учетом усилий местных партнеров». Однако "берут" западные вендоры, прежде всего, более современными технологиями и существенными инвестициями в разработку продукта. «Зарубежные вендоры за последние 2-3 года существенно потеснили российских разработчиков на рынке ИТ-решений для предприятий СМБ, — соглашаются в «ЭпикРус». — Все более активно захватывают российский рынок Infor, SAP, Oracle. Те немногие отечественные разработчики, которым удалось не только устоять перед этим натиском, но и усилить свое присутствие на рынке — это «1С» и «Босс. Кадровые системы»». В «Форсе» констатируют значительные изменения в плане модели продвижения иностранных решений. «Раньше зарубежные вендоры строили свою деятельность на рынке СМБ через партнерские сети. Сейчас же все ведущие поставщики создали специализированные подразделения по работе с этим сектором, сформировав базы данных, и самое главное — изменив саму стратегию продвижения, — отмечают в компании. — Telesales-департаменты осуществляют продажи по телефону по базам данных, насчитывающим порядка 20-30 тыс. контактов. Тем не менее, эффективность деятельности этих подразделений трудно измерить, соответственно, и давать точную оценку уровня проникновения зарубежных вендоров пока весьма затруднительно». Три-четыре года назад практически все ведущие зарубежные ИТ-компании выпустили специальные предложения для среднего бизнеса. В «Галактике» отмечают, что даже компании, традиционно считавшиеся разработчиками систем для крупных и очень крупных заказчиков, стали предлагать специальные решения для этого сегмента рынка. Однако стоимость предложенных решений и реализации проектов по их внедрению оказались все-таки слишком высокими для российских предприятий, а сроки выполнения проектов — слишком долгими. Да и работа на среднем рынке кардинально отличается от схемы продвижения среди крупных заказчиков. По мнению наших собеседников, в результате сейчас наблюдается спад активности, и даже уход с рынка некоторых вендоров, ранее заявлявших о своих намерениях завоевать симпатии отечественных представителей среднего бизнеса. В Oracle СНГ не считают, что процесс проникновения зарубежных вендоров бизнес-приложений на российский СМБ рынок стал за последние годы более интенсивным. Российские СМБ-заказчики пока cклонны делать выбор в пользу отечественных решений, полагая, что иностранный опыт и российские реалии — это две разные вещи. «Лет пять назад российские разработчики ИТ-решений могли лишь ориентироваться на западных вендоров и перенимать их опыт и идеи, рассказали CNews в Terrasoft. — Сегодня ситуация складывается таким образом, что отечественные вендоры в силу приобретенного опыта сами играют весьма значимую роль. Существенным фактором в данном случае является их адаптация к условиям рынка постсоветского пространства, знание особенностей каждой из отраслей». В «Ланите» поясняют, что ситуация с конкуренцией ИТ-разработчиков на рынках среднего и малого бизнеса сегодня существенно отличается. Если на среднем рынке состав ИТ-игроков серьезно обновился в последние годы, и доля иностранных вендоров сейчас достаточно велика, то среди решений для малого бизнеса присутствует крайне мало зарубежных продуктов. Хотя вендоры и ищут новые пути входа на этот сегмент — например, такие, как предустановленная инсталляция программного обеспечения на приобретаемые компьютеры. В компании отмечают, что сегодня на рынке СМБ есть много незаполненных ниш — как в области вертикальных, так и в области горизонтальных решений. Зарубежные поставщики, вероятно, будут приходить в зоны дефицита. Успех иностранцам приносят партнеры Отмечая зарубежных вендоров, чья стратегия продвижения на российском рынке СМБ оказалась наиболее верной, в «Ассоциации CRM» подчеркивают, что первенство сегодня за теми из них, кто сумел правильно организовать работу с партнерами. Ведь западное решение можно «доводить до ума» только силами отечественных игроков, консалтинговые практики вендоров, как и крупнейших отечественных интеграторов, «не заточены» под СМБ. Лидером среди зарубежных разработчиков на российском СМБ-рынке большинство опрошенных CNews экспертов называют Microsoft. Говоря о факторах, обеспечивших этому вендору наиболее активное проникновение на российский рынок СМБ с решениями Dynamics, в «Ланите» отмечают: «Надо отдать должное как историческому предшественнику Microsoft — компании Navision, которая активно использовала сильные стороны продуктов (адаптивность, современный интерфейс) для первичного проникновения на рынок, так и самой Microsoft, которая проводит политику активной конкуренции, быстро расширяя сеть продаж». В «РБК Софт» также добавляют, что линейка Microsoft Dynamics привлекательна для российских заказчиков за счет приемлемой стоимости и хорошей интеграции с офисными продуктами. В «ЭпикРус» отмечают, что этот вендор изначально был самым успешным зарубежным игроком на рынке СМБ в силу продуманной и подкрепленной мощным бюджетом маркетинговой стратегии, высокой распространенности и узнаваемости бренда. Пожалуй, и сегодня доля Microsoft на российском СМБ-рынке остается самой высокой. Однако заказчики этого сектора все больше нуждаются в разработках, наделенных специфическими для каждого вида бизнеса функциональными блоками, а Microsoft стремится поставлять универсальные решения. Поэтому в «ЭпикРус» отмечают некоторую тенденцию к снижению доли Microsoft — в основном, за счет выхода на российский рынок игроков, специализирующихся на отраслевых решениях (например, Infor). По мнению экспертов из GMCS, успешность Microsoft и SAP на рынке СМБ — это результат профессионализма их бизнес-консультантов, работающих на проектах, а также хороших возможностей систем и отработанной методологии внедрения. В «Стерлинг Интеграции» также считают эти две компании наиболее успешными зарубежными поставщиками для СМБ. SAP преуспела на этом рынке за счет глубочайшей отраслевой экспертизы, Microsoft — благодаря своему «констукторскому» подходу, а также известности на low-end рынке. Представители «Компьюлинк», впрочем, называют сразу целый ряд решений, успешно представленных сегодня на российском рынке СМБ — в основном, за счет своей масштабируемости. Это продукты IBM, HP, Cisco, Microsoft, Oracle и др. «За» и «против» зарубежных ИТ Нельзя сказать однозначно, какое решение — западное или российское — лучше использовать для предприятия среднего бизнеса. «Все определяется теми целями, которые ставит перед собой компания, приступая к проекту автоматизации, — отметили в «Галактике». — Если цель — выход на IPO и привлечение инвестиций (а среди представителей среднего бизнеса сегодня есть и компании, для которых это очень важно), то использование известного западного продукта станет дополнительным преимуществом. Если цель — эффективное управление исключительно в российских бизнес-условиях, то предпочтительнее остановить свой выбор на отечественной разработке». К числу недостатков зарубежных решений в «Галактике» относят высокую стоимость и длительные сроки внедрения: оба этих параметра пока не удовлетворяют запросам российских пользователей. В компании Epicor Scala отмечают, что по мере роста российского рынка СМБ и продолжающейся активизации взаимодействия с зарубежными партнерами все большую важность для компаний СМБ приобретает обеспечение прозрачности своей деятельности. «Этот фактор будет преимуществом выбора зарубежного решения в случае, если средняя компания находится в поисках внешнего финансирования: почти все западные ERP-системы сертифицированы GAAP и IAAS. Кроме того, причиной выбора зарубежного ПО может стать более широкая по сравнению с локальными системами функциональность. В «Форсе» считают, что зарубежные ИТ-решения воплощают ведущие мировые практики и лучше учитывают специфику той или иной отрасли. С другой стороны, главный недостаток зарубежных программных средств заключается в том, что они не учитывают особенностей российского законодательства, которое в нашей стране меняется очень часто, причем порой — радикально». У пользователей таких решений могут также возникнуть трудности с применением локализованных версий, с технической поддержкой. В «Эпик Рус» основным недостатком зарубежных ИТ-решений считают их относительно высокую стоимость и возможные ограничения в использовании на предприятиях оборонного комплекса. Преимущества, с точки зрения компании очевидны: это высокая технологичность, надежность, учет наработанной мировой практики. В «Ланите» напоминают, что мировой рынок автоматизации не сравним с российским по своим объемам. При этом компании, работающие на этом рынке, имеют больше опыта, ресурсов и реализованных проектов. «Лучшие практики, к которым получают доступ отечественные СМБ-заказчики, приобретая ИТ-системы зарубежных вендоров, на самом деле готовы использовать далеко не все заказчики, — возражают наши собеседники из «Ассоциации CRM». — При этом те или иные возможности современных решений оказываются просто невостребованными. «Массовым» такой продукт становится только через 1,5-2 года после того, как его протестируют несколько «ранних испытателей». Причем иногда к этому времени созревает и отечественный аналог — по существенно более низкой цене». В Oracle СНГ утверждают, что в российском секторе СМБ сегодня еще очень сильны позиции заказной разработки — в связи с тем, что стоимость этой услуги значительно ниже, чем в странах Европы. «По нашим данным, в 2006 году в сегменте СМБ наблюдался определенный рост тиражируемых решений по отношению к заказной разработке (в 2005 году 85% поставок базового ПО Oracle относилось к заказным решениям; в 2006 году соотношение составило уже 50х50). Но тот факт, что половина используемых сектором СМБ-решений была разработана на заказ, с учетом потребностей конкретного предприятия, говорит о том, что локальные решения занимают сегодня в СМБ-сегменте прочные позиции. Русские готовы к ответному удару Приход глобальных игроков на российский рынок СМБ «взбодрил» отечественных разработчиков. Как отмечают в «Стерлинг Интеграции», при том, что кто-то из них стушевался, многие, наоборот, воспользовались возросшими требованиями клиентов и предложили не только «классическую» для СМБ бухгалтерию, но и управленческий учет, управление производством. «То, что отечественные компании активно учатся у западных конкурентов, изучают решения своих иностранных «коллег», их технологии разработки и внедрения, делает результаты сотрудничества более предсказуемыми для СМБ как заказчика», — убеждены в «Ланите». Представители «ЭпикРус» также констатируют серьезный рывок отечественных ИТ-решений для СМБ: «В принципе, эти продукты могут конкурировать с системами западных вендоров по функциональности, но в ряде случаев они пока уступают последним по глубине проработки и технологичности». «Процесс ИТ-эволюции особенно заметен в «продвинутых» отраслях рынка СМБ, таких как телеком и банки», — уверены в Oracle СНГ. — Здесь в 95% случаев используются российские решения, поскольку у их вендоров за плечами огромный список клиентов и долгая история функционального и технологического совершенствования решения. В этих отраслях зарубежным конкурентам тяжелее всего донести до клиента свои преимущества». В компании убеждены, что в последнее время российские разработки для СМБ стали «подрастать» и в технологическом смысле — многие производители предлагают или собираются предложить свои продукты в трехзвенной архитектуре. В последние годы достаточно часто встречается самостоятельное движение отечественных разработчиков к миграции своего решения на новые платформы — с тем, чтобы предложить рынку более полный спектр масштабов и возможностей. Впрочем, собеседники из «Ассоциации CRM» утверждают, что, несмотря на то, что российские разработчики в целом укрепили свои позиции вследствие массированной информатизации СМБ-сегмента, они сегодня сталкиваются со все более агрессивной конкуренцией со стороны западных вендоров в «верхнем» сегменте СМБ, проигрывая 80% коммерческих тендеров в топовых 20% этого рынка. Функциональное превосходство По мнению представителей «Ассоциации CRM», российские ИТ-системы для СМБ «тотально лидируют» в бухгалтерии и налоговом учете, зато проигрывают в моделях, требующих многоуровневой и распределенной архитектуры, а также в областях, где необходима реализация современных бизнес-методик. «Отечественные решения для СМБ превосходят зарубежные практически во всем, что связано с локальной спецификой и скоростью реакции на изменения в этой области, — убеждены в «Стерлинг Интеграции». — А такая функциональность, как, например, бизнес-аналитика, управление персоналом, производством, проектами пока существенно лучше реализуется западными игроками». В «ЭпикРус» отмечают, что отечественные решения лучше зарубежных аналогов, в основном, с точки зрения удобства работы пользователя. Зато они уступают по части организации бизнес-процессов. «Российские ИТ-продукты для СМБ немного отстают в использовании web-технологий», — добавляют в «РБК Софт». «Функциональность наших решений развивалась «по потребностям» рынка на каждом этапе его развития. Поэтому наши разработки лучше многих зарубежных соответствуют текущим требованиям СМБ-заказчиков по своим возможностям и стоимости, — рассказали CNews в IBS. — С другой стороны, активная доработка функционала решений в сторону ERP рано или поздно приводит к тому, что на изначально выбранной платформе и идеологии решения уже невозможно реализовать определенные функции, а сама система получается слишком громоздкой и ненадежной». По мнению наших собеседников, все это приводит к необходимости радикальной перестройки решения, включая его идеологию. Популярные сегодня зарубежные системы изначально создавались как ERP. Кроме того, в них хорошо развит функционал, востребованность в котором наш рынок ощутил только недавно (например, CRM и BI). Не последнюю роль в продвижении решений на СМБ-рынок играют и маркетинговые усилия вендора. Но, говоря о маркетинговой стратегии российских компаний, в наибольшей степени соответствующей сегодняшней ситуации на рынке СМБ и современным ожиданиям заказчиков, наши собеседники упоминают только «1C», отмечая, что у других игроков она либо невнятна, либо вообще отсутствует. «Время от времени остальные российские ИТ-разработчики проводят какие-то акции, организуют мероприятия или участвуют в них, но назвать подобные единовременные действия стратегией вряд ли можно», — считают наши собеседники из «ЭпикРус». ««1С» — самый активный игрок на этом рынке, причем не только с точки зрения развития функционала своих решений, но и в плане развитию партнерской сети, — отмечают в «Стерлинг Интеграции». Элеонора Ершова / CNews Analytics Ренат Юсупов: Потребности рынка СМБ в ПК и серверах растут быстрее, чем мощности отечественных производителей О компьютерных инновациях, которые обретут популярность в сегменте СМБ уже в ближайшие годы, об основных тенденциях и тех шагах, которые позволяют отечественным компьютерным производителям «противостоять натиску» зарубежных брендов в интервью CNews рассказывают Ренат Юсупов, старший вице-президент Kraftway по технологиям, и Зинаида Горшкова, менеджер по маркетингу в сегменте СМБ. CNews: Насколько сложно, по вашему опыту, конкурировать с иностранцами на рынке серверов для СМБ? Ренат Юсупов: Не очень сложно. У них модель бизнеса, на самом деле, достаточно примитивная. Привезли «большой красивый» бренд, обещали кучу преимуществ. А когда начинаешь разбирать, оказывается, что технологического преимущества, как такового, нет. То есть наши потребители пока еще покупаются на громкое имя и заявленные вендорами выгоды.Однако, демпинговая модель не подразумевает дополнительных сервисов в продукте, покупатели получают практически «голую железку». А дальше — делай с ней что хочешь. Наше преимущество заключается в оснащении продукта дополнительными сервисами. Мы разрабатываем собственные программные продукты, недавно анонсировали систему управления серверами и персональными компьютерами Kraftway System Manager и с прошлого года поставляем её бесплатно с каждым сервером. Другой наш продукт Kraftway Management Pack позволяет интегрировать наше оборудование в консоли управления верхнего уровня. Читать далее |

retail.cnews.ru

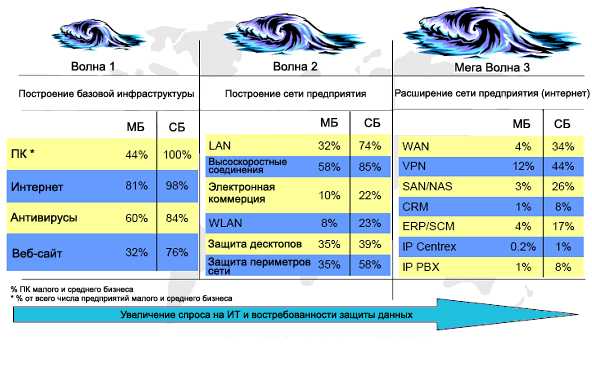

| [an error occurred while processing this directive] | СМБ подогревает рынок защиты информацииОсновная забота практически всех предприятий - обеспечение надежной защиты информации. Особо остро эту проблему ощущают средние и маленькие компании: не всегда им по карману то защитное ПО, которое могут себе позволить крупные корпорации. Однако рынок диктует свои условия: без соотвествующего уровня ИБ современному СМБ не выжить. Объем рынка информационной безопасности в мире оценивается экспертами около 38-40 млн долл. при общих затратах на ПО в 2006 г. — 8,2 млрд долл. (данные Gartner). Малый и средний бизнес (количество сотрудников — менее 1000 человек), по предварительным данным, потратил за этот период 11,4 млн долл., т.е. на 23% больше, чем годом ранее (по данным AMI-Partners). "Львиная доля" этих затрат пришлась на компании из Северной Америки и Западной Европы. Однако основные темпы прироста были обеспечены средними и малыми предприятиями развивающихся рынков, главным образом, Бразилии, Индии, России и Китая. Большинство среднегодовых бюджетов на ИБ малых предприятий находятся в пределах от 0 до 50 тыс долларов. Средние компании, в свою очередь, тратят на обеспечение безопасности информации от 50 до 500 тыс долларов в год (данные IDC). Аналитики из группы AMI-Partners предложили модель, которая связывает эволюцию продуктов ИТ, применяемых в малом бизнесе, и расширение спектра продуктов информационной безопасности. В основе модели лежит выделение трех этапов, в течение каждого из которых ИТ-системы переходили на качественно новый уровень: первичная информатизация — построение сети — и, наконец, слияние внутренней сети с интернетом (мобильный офис). Возрастающая роль ИТ для СМБ в мире

Источник: AMI-Partners, 2006 Первые два этапа с точки зрения информационной безопасности характеризовались спросом на конкретные продукты — антивирусы и средства сетевой защиты, причем средний бизнес явно относился к своей защите более внимательно. Третий этап отличался конвергенцией средств защиты с другой функциональностью. Так, здесь никто не упоминает отдельно об антивирусах и Firewall. Речь идет об объединении в UTM-устройствах всех элементов, включая VPN, а также об обеспечении целостности данных и непрерывности доступа к ним (в последнее время производители все чаще заменяют эти слова аббревиатурой 3S — convergence of storage, system and security technologies). СМБ уделяют все больше внимание защите данных

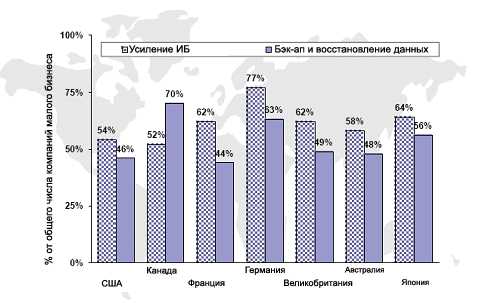

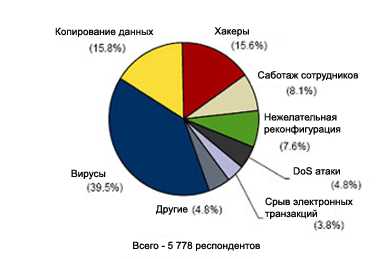

Источник: AMI-Partners, 2006 К третьей волне в своей модели AMI-Partners относит компании среднего бизнеса в развитых странах. Этот сектор уже серьезно обеспокоен проблемой защиты и хранения данных. СМБ боятся внешних угроз В целом выводы AMI-Partners согласуются с данными исследований других аналитических агентств. Так, в IDC главным источником опасности для небольших предприятий региона Юго-восточной Азии считают угрозы со стороны интернета — вирусные и хакерские атаки (суммарно 55,1%). Далее следуют проблемы, связанные с физической сохранностью данных (15,8%), и убытки от действия инсайдеров (15,7%). Самые серьезные угрозы для данных и корпоративной сети

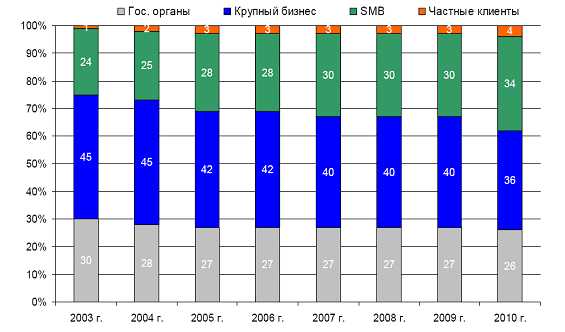

Источник: IDC, 2006 Cтруктура спроса на решения для борьбы с этими угрозами повторяет эти пропорции. А это позволяет констатировать, что средний бизнес Азии прошел вторую фазу и сейчас находится в процессе перехода на третий уровень — по классификации AMI-Partners. Российский СМБ пока на второй "волне" В России доля потребителей продуктов ИБ из сектора СМБ растет пока не слишком драматично. По усредненной оценке ряда экспертов — с 25% в 2004 г. до 28% в 2005 г., причем в 2006 г. показатель сохранился неизменным. Впрочем, справедливости ради нужно отметить, что и в остальных сегментах уровень спроса оставался устойчивым. Потребители ИБ в %

Источник: IDC, LETA, РБК, PwC, 2006 Доля рынка СМБ в структуре потребления решений ИБ растет (хотя пока и незначительно — на 1,3% в год) и, вероятно, будет расти за счет уменьшения доли крупного бизнеса (в большей степени) и государственных органов (в меньшей степени). По результатам исследований компании LETA, объем всего отечественного рынка ИБ в 2006 составил около 250 млн долл., а прирост - 29%. Данные компании "Информзащита" несколько отличаются: по их информации, затраты на информационную безопасность в 2006 году достигли 260 млн долл., а коэффициент роста составил 24% (для сравнения, в Индии, по данным ZDNet Asia, эти показатели — 133,6 млн и 53% соответственно). Исходя из этих данных, СМБ сегмент в России потратил на информационную безопасность около 70 млн долл. Структура продаж серьезно зависит от вертикального рынка, где работает компания, и от количества сотрудников. Не имея достаточного бюджета, фирмы вынуждены делать основной упор на тех компонентах защиты, без которых бизнес будет невозможен. Однако в данном секторе число отдельных продуктов до сих пор превышает количество поставок комплексных решений, что относит средний бизнес России (за редким исключением) в конечную фазу второй волны — по классификации AMI-Partners. Впрочем, целый ряд факторов как законодательного, так и экономического характера доказывают, что отечественный СМБ имеет значительный потенциал. Ведь именно сейчас российские компании массово начинают преодолевать очередной этап роста, превращаясь из закрытых структур в публичные, часто имеющие несколько филиалов предприятия. Это должно вызвать изменение и организационных структур, и информационных систем. Иначе в условиях жесткой конкуренции дальнейшее развитие будет весьма проблематичным. Поставщики ИБ для СМБ Что же могут предложить вендоры российскому СМБ, и какие стратегии они могут здесь применить? Несомненный прогресс в сегменте малого бизнеса следует ожидать от Microsoft: эксперты прогнозируют, что в связи с началом продаж OC Vista вырастет число покупок новых персональных компьютеров с предустановленным антивирусным пакетом Microsoft OneCare, цена которого будет включена в стоимость PC. Для более крупных компаний вендоры активно выводят на рынок аппаратно-программные комплексы, реализующие функционал UTM (Unified Threat Management). Его суть заключается в объединении в единый комплексный продукт средств оповещения об угрозах безопасности и их предупреждения, включающих межсетевой экран, средства обнаружения и предотвращения несанкционированного вторжения и шлюзовой антивирус. Часто этот набор дополняется средствами построения VPN, модулями контроля доступа в интернет, а также решениями для мониторинга трафика, блокирования спама, фишинга и др. Эти продукты позволят уменьшить требования к квалификации обслуживающего персонала при увеличении безопасности сети. Подобные локализованные устройства уже предлагают такие производители, как Check Point и WatchGuard Technologies. Специально для нужд среднего бизнеса Cisco Systems предложила решение Cisco Secure Network Foundation, которое использует множество средств для защиты информации клиента от доступа несанкционированных пользователей, находящихся как внутри, так и снаружи сети. Кроме того, этот вендор, перенося в Россию уже наработанные схемы сервисов, запускает Cisco SMB Support Assistant — простую в использовании и эффективную программу поддержки, которая решает типичные для небольшого бизнеса проблемы. Предприниматели могут получать результаты своевременной диагностики, рекомендации по поиску и устранению неисправностей и проводить упреждающую замену деталей. Среди российских вендоров на рынке СМБ самой динамичной, вероятно, стала группа компаний "Лаборатория Касперского". Так, по ее данным, рост продаж компании на рынке домашних пользователей и малого бизнеса (SOHO) превысил 100%. Основные причины - проведение работы по повышению качества услуг и узнаваемости бренда, разумная ценовая политика и эффективная сбытовая цепь. Кроме того, разработана новая концепция "Kaspersky Open Space Security", появление которой вызвано новыми требованиями мобильного бизнеса к безопасности. Всем компаниям, вне зависимости от размера, могут быть предложены адаптированные для СМБ модификации продуктов, поддерживающие эту концепцию. Другой российский лидер — "Информзащита", видя потенциал этого рынка, проводит программу модернизации производимых продуктов и реструктуризацию своей организационной структуры, направленную, в том числе, и на усиление своего присутствия в сегменте СМБ. Сегодня малый и средний бизнес во всем мире остро ощущает рост угроз информационной безопасности со стороны киберпреступнков. Этот сектор, часто необремененный обязательствами выполнения многочисленных государственных актов по регулированию ИБ, все равно инвестирует в данное направление. Однако, в отличие от крупного бизнеса, пока может позволить себе не полнофункциональные дорогостоящие решения и сервисы, а только те, которые окажутся под силу их инженерам и ограниченным бюджетам. Российский рынок в этом не уникален. Однако до недавнего времени большинство вендоров в нашей стране были ориентированы исключительно на крупный бизнес и государственные структуры. Сейчас наблюдается смещение фокуса на СМБ и домашних пользователей, сопровождающееся изменением продуктовых линеек и структуры сбытовых сетей. Вадим Ференец / CNews Analytics |

scan.cnews.ru

Мы намереваемся стать первыми в сегменте SMB

Интервью с Алексеем Шаталовым, менеджером по продажам серверов и систем хранения данных компании HP, о положении на рынке малого и среднего бизнеса.

Утверждает Алексей Шаталов, менеджер по продажам серверов и систем хранения данных компании HP. Каким образом компания собирается сделать этот прорыв, какой базис ляжет в основе данного тренда? Обо воем этом мы и беседуем с Алексеем Шаталовым.

— HP активно двигается в сторону SMB. Что это, признание SMB в качестве некоего третьего фактора, который способен укрепить продажи на фоне слабых корпоративных расходов, или есть другой мотив?

— Это не совсем так. Не стоит рассматривать малый и средний бизнес в качестве «палочки-выручалочки», к которой обращаются только тогда, когда с корпоративными продажами дело обстоит плохо. SMB растет не только в СНГ, это факт и для Европы. Низкие же продажи в секторе SMB объясняются, на мой взгляд, наличием широкого спектра решений серверов от локальных сборщиков, данные по которым анализу не подлежат, а значит не существует точной статистики. Именно решения от локальных сборщиков занимают значительный объем продаж серверов в этом сегменте. Для того чтобы изменить ситуацию, мы предложили цены и условия, при которых потребитель смог сделать выбор в пользу решений HP. Характерно, что росту продаж решений HP способствовало не только развитие малого и среднего бизнеса, но и, растущий в регионах, банковский сектор, которому также необходимы небольшие и недорогие решения. Малый сегмент оказался настоящим Клондайком для решений начального уровня, и результат превзошел все ожидания: благодаря такой политике доля продаж серверов HP начального класса, например, на Украине выросла почти вдвое. И это всего за год работы!

— Бытует мнение, что HP — это компания, ориентированная на рынок среднего и крупного бизнеса. Удалось ли переломить данную тенденцию?

— Такое мнение связано, прежде всего, со структурой спроса, которая до последнего времени выделяла средний и крупный бизнес по отношению к остальным сегментам. Сейчас, смею заверить, ситуация значительно меняется: масса усилий направляется именно на рынок SMB. В этом отношении мы делаем ставку на развитие партнерской сети, которая сможет обеспечить рост рынка серверов. Уже сегодня работы по ее созданию превосходят самые смелые ожидания, при этом наши партнеры очень адекватно воспринимают инновации по серверным решениям HP.

— И это несмотря на то, что существует жесткая конкуренция на рынке серверов начального уровня?

— Я бы не драматизировал ситуацию, потому, что ключевые игроки рынка являются нишевыми, а в портфеле основных конкурентов HP не так уж и много решений, ориентированных на сегмент начального уровня. Еще раз отмечу, что наши основные конкуренты — это местные сборщики.

— Т.е. конкуренции на рынке серверов начального уровня среди крупных вендоров практически нет?

— Сегодня жесткая конкуренция существует только на уровне средних и крупных проектов.

— Несколько слов о конкурентных преимуществах серверов HP начального уровня…

— Конечно, необходимо учитывать, что никто не будет реализовывать сверхдорогие технологии для серверов начального уровня за $490. Тем более, понимая, что они невостребованные для потребителей этой категории. Поэтому будет правильно сказать так: в данных решениях используются надежные и проверенные комплектующие. Кроме того, на мой взгляд, немногие компании в состоянии предложить столь же высокий уровень сервиса, который предлагает HP своим заказчикам, а это немаловажное преимущество.

— Что вы скажете о перспективах систем хранения данных, применительно к SMB и рынку Казахстана и СНГ?

— Пока мы не считаем, что ситуация кардинально изменилась в сторону роста объемов продаж. Налицо некоторый дисбаланс в пользу среднего и крупного бизнеса. Однако, в линейке HP уже есть решения, предназначенные для рынка SMB. Мы уверены, что говорить о прорыве в этом секторе можно будет лишь после того, как спектр этих решений значительно расширится.

profit.kz

IBM решила пойти в народ | Computerworld Россия

Компания активизирует свои усилия на рынке малого и среднего бизнеса

| Борис Мартынов: «Масштаб решения должен быть адекватен размеру заказчика» |

Что такое рынок ИТ-решений для среднего и малого бизнеса (SMB)? Какие задачи актуальны для предприятий подобного типа и какие ИТ-решения будут востребованы в ближайшее время на данном сегменте рынка? Ответ на эти и многие другие вопросы попытались дать участники круглого стола, посвященного технологиям IBM для малого и среднего бизнеса. Правда, за неимением большого отечественного опыта, выводы, главным образом, делались исходя из наблюдений за европейским рынком. Как отметил Борис Мартынов, коммерческий директор IBM EE/A, «пока нельзя сказать, что российский SMB-рынок повернулся лицом к IBM и одна из причин этого — его отсутствие в данный момент».

Участники круглого стола сошлись во мнении, что в России пока лучше делить рынок на корпоративный и некорпоративный, а отсюда уже следует исходить при выборе адекватных ИТ-решений. Однако, если малый и средний бизнес хочет развиваться или включиться в состав большой корпорации, он должен общаться с ней на одном языке. Кроме этого, Сеть оказывает влияние на бизнес — в ряде случаев для выживания предприятия требуется уже ежедневная реакция на изменяющиеся условия, да еще в обстановке неопределенности спроса, которая является сегодня основной проблемой быстрорастущих компаний. Вместе с тем взросление бизнеса означает повышение его сложности (диверсификация, конкуренция, рост штатов и оборотов) и вызывает соответствующий прессинг на ИТ-инфраструктуру.

По исследованиям Ассоциации менеджеров, в настоящее время общая характеристика отечественной экономики состоит в том, что от экстенсивной эксплуатации финансовых потоков бизнес переходит к интенсивной экспансии на рынке. Кроме того, все отрасли начинают ощущать давление со стороны зарубежных конкурентов.

По мнению Мартынова, бума на российском рынке не наблюдается — есть медленный подъем. Несмотря на многочисленные декларации, промышленность крайне медленно встает на ноги, особенно предприятия, работающие на внутренний рынок. В настоящее время лишь около 30% предприятий бывшего СССР загружены на 100%. Даже регулярно публикуемые официальные сводки выглядят достаточно скромно.

Тем не менее SMB-рынок формируется, а составляющие его предприятия требуют разных стратегий развертывания ИТ-конфигураций. Некоторые из участников дискуссии полагали, что существуют готовые решения, которые достаточно только настроить. Другие считали, что требуются собственные разработки. Истина, как всегда лежит посередине — для SMB-рынка уже имеются все необходимые решения, нужны сервисные компании, способные подобрать и настроить инфраструктуру на конкретный бизнес.

В чем же общая специфика решений, востребованных на рынке SMB? Необходимо, чтобы стоимость лицензий и услуг были одинаковы, а внедрение решения не занимало более трех месяцев. Как показывает опыт, в корпоративном секторе внедрение ERP-систем обычно укладывается в рамки бюджета, однако сроки выполнения 30-50% проектов оказываются превышены. Для специалистов малых и средних предприятий время на освоение ИТ-решений должно быть минимальным, а процесс настройки на специфику конкретного бизнеса максимально простым и наглядным. Вполне естественно, что от внедряемых на рынке SMB-систем требуется, чтобы они сразу решали конкретные бизнес-задачи: повышение эффективности и прибыльности, оптимизация, улучшение отношений с клиентами и др. Специалистов SMB-предприятий обычно не интересуют технические и функциональные преимущества конкретного сервера или ПО — важна вертикальная специализация и послепродажная поддержка.

Большие надежды руководство московского представительства IBM возлагает на квалифицированных консультантов, влившихся в состав местной команды после приобретения PricewaterhouseCoopers. Это важно еще и потому, что на SMB-рынке велика стоимость ошибки — на предприятиях с численностью сотрудников до 500 человек наибольшее влияние на выбор ИТ-решения оказывает мнение коллег из родственных предприятий, а не рекомендации аналитиков или приверженность конкретному производителю.

Немного об SMB-рынке

По мнению аналитиков, объем ИТ-решений для малого и среднего бизнеса стремительно растет и во всем мире оценивается сегодня в 300 млрд. долл. Для IBM рынок SMB — это компании с количеством сотрудников менее 1 тыс. человек, а таких во всем мире более 100 млн. Этот рынок очень изменчив — ежегодно только в США образуется около 800 тыс. подобных компаний, а 650 тыс. покидают бизнес, реорганизуются или увеличиваются в «размерах». В Европе имеется 20,5 млн. предприятий сферы SMB, в которых работают 122 млн. человек. При этом штат 8,7 млн. компаний составляет менее 100 сотрудников, однако темпы роста бизнеса этих компаний гораздо выше, чем у корпораций. Немаловажно, что более 50% всего ИТ-бюджета региона EMEA приходится именно на компании малого и среднего бизнеса. Аналитики Gartner Dataquest уверены, что в течение ближайших 5 лет SMB-рынок будет самым быстрорастущим, несмотря на то, что компании, работающие на этом рынке, до сих пор с опаской смотрели на необходимость инвестиций в ИТ.

По данным Gartner, SMB-рынок региона EMEA имеет следующую структуру: компании численностью 10-100 человек имеют суммарный объем ИТ-бюджетов 54 млрд. долл.; 100-500 — 26 млрд.; 500-1000 — 16 млрд.; компании численностью более 1000 человек имеют суммарный ИТ-бюджет 20 млрд. долл. Первой группе для формирования своего ИТ-ландшафта нужны ПК, ноутбуки, немного Intel-серверов и простые решения; второй необходимо то же самое, но приложения должны быть уже посерьезнее; третьей группе требуются серверы транзакций и приложения класса SCM, CRM и ERP; более крупным компаниям нужен полный спектр решений уровня предприятия, включая стратегический аутсорсинг. К 2004 году более половины SMB-компаний будут тратить около 15% своего ИТ-бюджета на беспроводные решения и решения по управлению данными, а к 2005 году 57% ИТ-бюджета уйдет на услуги. В отличие от Запада, в России не принято говорить, сколько бизнес готов потратить на ИТ. Реально, по мнению участников круглого стола, — это крохи, в среднем — меньше процента от бюджета, однако имеются предприятия, которые выделяют на ИТ до 5%.

www.osp.ru

Борьба за половину ИТ-ландшафта | Computerworld Россия

IBM активизируется на рынке решений для среднего и малого бизнеса

| Массимо Бончиани: «При работе на рынке SMB очень велика цена ошибки, что и отличает его от корпоративного рынка» |

Почти полностью разобрав заказчиков на рынках SOHO (согласно классификации аналитиков Aberdeen Group, это компании с оборотом 1-5 млн. долл. в год и численностью 1-20 человек) и корпоративных клиентов с рынка MME (Middle-Market Enterprises), ведущие ИТ-игроки сместили центр тяжести борьбы за клиентов на рынок средних предприятий (Small And Midsize Business, SMB). Однако стратегия работы, которой придерживаются крупные поставщики решений, не вполне подходит для SMB-рынка. Например, согласно результатам опроса Aberdeen, «малые и средние» заказчики больше всего ценят в поставщиках гибкость и способность интегрировать локальные решения, в то время как для клиентов с рынка MME большое значение имеет репутация. В поисках путей продвижения IBM на наш SMB-рынок Россию посетил Массимо Бончиани, вице-президент корпорации в регионе EMEA. В сферу ответственности Бончиани входит стратегическое планирование, выбор продуктов, оценка SMB-рынка, а также координация крупнейших проектов. В беседе с Бончиани также принял участие Борис Мартынов, коммерческий директор IBM EE/A.

Как вам видится рынок ИТ-решений для среднего и малого бизнеса? В чем его особенности?

Массимо Бончиани (МБ): Сегодня рынок ИТ-решений в большей степени развивается именно за счет заказчиков из сферы среднего бизнеса. По валу, темпам роста и по инвестициям больше половины всего ИТ-рынка приходится на решения для SMB, поэтому было принято решение уделить ему повышенное внимание. В 2002 году мы начали инвестировать в этот рынок; например, для работы с компаниями численностью от 100 до 1000 человек в IBM было специально привлечено 500 сотрудников.

На этом рынке вращаются большие деньги — только в регионе EMEA почти 19 млн. компаний, которые можно отнести к разряду SMB, но для работы здесь требуется особая стратегия. Я вижу два главных различия SMB от MME: первое — совсем другая маркетинговая активность, имеющая цель разъяснение политики IBM, ее подходов к работе на рынке SMB; второе — другая партнерская политика — работать здесь можно только через партнеров. С одной стороны, сами заказчики этого сегмента ИТ-рынка хотят опираться на решения от крупных поставщиков, с другой — предпочитают работать с местными компаниями, которые им известны и которым больше доверяют.

Здесь очень важно знание местных условий, вместе с тем приходится учитывать, что большую роль играет мнение окружающих. А также велика цена ошибки, чего не скажешь про работу с крупными компаниями, недостатки которой потом можно нивелировать за счет долговременных контрактов и взаимных корпоративных обязательств. Отчасти поэтому мы и не отказываемся от прямых отношений с клиентами и общаемся с ними если не лично, то по каналам связи. Таким образом мы контактируем с 60 тыс. заказчиками рынка SMB, на что, конечно, уходит много сил: требуется более сложная организация, нежели при общении лицом к лицу.

Заказчики обычно приобретают функционально полное решение, а IBM не все программные продукты производит сама. Наша специализация — это главным образом промежуточное и системное программное обеспечение, а не приложения, и если для крупных клиентов мы часто выступаем как системные интеграторы, то для SMB-заказчиков эту роль выполняют местные партнеры IBM.

Какие задачи актуальны для предприятий рынка SMB, какие ИТ-решения будут здесь востребованы в ближайшее время?

МБ: Им нужны прежде всего средства оптимизации бизнеса: CRM, SCM, ERP, HR. Многие крупные поставщики программных продуктов, такие как SAP, Oracle и Microsoft, сегодня развернулись лицом к рынку SMB, активно разрабатывая для него решения, ориентированные именно на SMB-рынок. Здесь мне хотелось бы подчеркнуть, что, в отличие от ряда таких поставщиков, мы не собираемся отнимать бизнес у независимых разработчиков.

Каковы цели вашего нынешнего визита в Россию?

МБ: Сейчас для каждой страны региона мы готовим план инвестиций в развитие SMB-рынка, поэтому мои цели здесь — знакомство с рынком, уяснение ситуации, оценка местной специфики, формирование перечня действий, которые помогли бы развитию рынка SMB в России. Местная экономика развивается, увеличиваются инвестиции и ИТ-рынок, причем подразделение IBM здесь растет пока быстрее, чем рынок.

Есть ли в России рынок для SMB-решений?

МБ: Безусловно, Россия, как и любая большая страна, — единственная в своем роде, но потребности бизнеса везде одинаковы. Ценность IBM как международной компании в том и состоит, что, работая локально, мы опираемся на международный опыт, поэтому наш бизнес и растет здесь так быстро. Любая страна со своей уникальностью не стремится изолироваться, а налаживает связи с другими странами, используя накопленный опыт по работе с продуктами, создаваемыми в соответствии с общемировыми тенденциями. Зачем изобретать колесо — оно везде круглое.

В результате у меня сложилось мнение о том, что общие тенденции российской экономики сегодня повторяют западные. От экстенсивной эксплуатации финансовых потоков местный бизнес переходит к интенсивной экспансии на рынке. Не последнюю роль в этой экспансии предприятия SMB-рынка отводят ИТ, осознавая, что они живут во взаимосвязанном мире, где важно использовать общую, стандартную платформу, позволяющую облегчить взаимодействие.

Примечательно, что в России до сих пор мало активно работающих на Западе компаний, предлагающих ERP-решения для SMB-рынка. Реально, кроме MBS и ACCPAC, здесь почти никого нет, отсутствие таких компаний, как, например, ADP, Best Software, iCode, Ceridian, объясняется тем, что к ним местным заказчикам трудно достучаться, а это как раз и может быть задачей IBM. Инфраструктура наших программных решений предполагает модульность и масштабирование с целью максимального облегчения интеграции локальных решений в проект для местных заказчиков.

Борис Мартынов (БМ): Конечно, нельзя не учитывать уникальные черты нашей страны, однако исторический опыт показывает, что Россия начинает активно развиваться только тогда, когда мы берем и применяем лучшее, что есть в мире, адаптировав его к местным условиям. Периоды, когда передовые достижения заведомо отвергались, были далеко не лучшими временами для нашей страны.

Какую роль может сыграть IBM Global Services в продвижении решений для предприятий SMB-рынка?

МБ: На Западе IBM GS принимает самое непосредственное участие в продвижении решений для предприятий уровня SMB, однако в России считается, что услуги этой сервисной компании очень дороги, поэтому мы и предлагаем заказчикам работать с партнерами, которые будут иметь непосредственный доступ к опыту IBM.

Каковы, на ваш взгляд, перспективы услуг аутсорсинга для предприятий SMB?

МБ: Для заказчиков этой категории идеальна модель, при которой у них имеются только терминалы, а серверы и дорогостоящие приложения работают на условиях аренды у внешнего поставщика услуг. В этом случае предприятиям рынка SMB не требуются большие инвестиции в оборудование, программное обеспечение и персонал. В США процесс перехода на эту модель уже начался. Европа отстает, здесь мы только планируем активное продвижение услуг аутсорсинга. В России немаловажную роль играет вопрос доверия — нелегко «отдать» внешней компании свои конфиденциальные данные. Однако, если вдуматься, иной раз авторитет международных компаний помогает сохранить ценную информацию и уберечь ее от посторонних глаз. Думаю, что в России аутсорсинг имеет большие перспективы — местным компаниям, работающим на рынке SMB, очень трудно, например, самим приобрести и развернуть полноценную конфигурацию ERP-системы от SAP, позволяющую говорить об эффективном использовании комплекса управления предприятием, а вот создание региональных центров, предоставляющих услуги аутсорсинга такого рода, будут как нельзя кстати.

IBM для SMB

В начале текущего года IBM объявила о ряде инициатив, направленных на работу с компаниями среднего и малого бизнеса. Портфель предложений состоит из программного, аппаратного обеспечения, разнообразных услуг и программ стимулирования бизнес-партнеров по работе на SMB-рынке.

Аппаратная основа ИТ-ландшафта SMB-предприятий строится, в версии IBM, на ПК и ноутбуках семейств NetVista, ThinkPad, серверах eServer серий x2 и p, серверах-лезвиях. Unix-серверы начального уровня eServer p610 и p630 позволяют малым и средним предприятиям добиться приемлемых сроков окупаемости и возврата инвестиций в ИТ-инфраструктуру. Системы eServer iSeries 800, 810 и xSeries обеспечат бесперебойную работу различных приложений, разработанных для разных операционных систем.

Семейство программных продуктов Express предназначено для поддержки инфраструктуры предприятий среднего и малого бизнеса. Вместе с DB2, Lotus, Tivoli и WebSphere Portal Express это предложение поможет управлять данными, организовать совместную работу и обмен сообщениями, обеспечить интеграцию различных типов операций: управление финансами, бухгалтерская отчетность, взаимоотношения с клиентами и цепочки поставок.

Не секрет, что для построения ИТ-инфраструктуры начинающему предприятию надо много инвестировать в базовую инфраструктуру — обычно это лицензии на программные продукты (как правило, от Microsoft). В партнерстве с компанией Trustix Голубой гигант предлагает рынку SMB решения на платформе Trustix Linux Solutions для создания файловых, почтовых и Web-серверов, межсетевых экранов, эквивалентных решениям Microsoft, но более дешевых. Эта платформа позволяет комбинировать доступность и стабильность Linux-серверов с распространенностью клиентов Windows на настольных ПК.

www.osp.ru