Прием оплаты банковскими картами на сайте. Платежная система для интернет магазина для физических лиц

Как начать принимать платежи без регистрации юр. лица

Регистрация бизнеса способна убить начинающий проект. Получение официального статуса организации или предпринимателя налагает материальную ответственность. Уплата налогов, пошлин, штрафов – все это допустимо для уже зрелого предприятия. Но для небольшой команды, которая хочет просто протестировать свою идею – непозволительная роскошь.

Без юридического лица можно сделать большую часть работ. Но вот когда дело доходит до проверки прибыльности проекта, придется стать в тупик: платежные агрегаторы будут один за другим отклонять заявки на подключение без наличия официального статуса.

Открыть компанию не очень сложно, а вот закрываться – значит пройти долгий и затратный процесс. Поэтому монетизацию необходимо проверить до начала официальной работы.

И некоторые платежные шлюзы предлагают поработать с ними как частное лицо. С выбором компании, которой можно доверить деньги клиентов, столкнулся и я. Разберемся, на ком лучше остановить выбор.

Уверены, что не придется закрывать свой бизнес после старта? Тогда посмотрите еще раз на эту статистику.

Кто остался на рынке?

Еще год назад не было проблемы найти агрегатор, который можно было подключить без регистрации бизнеса. Но затем Банк России ограничил работу платежных сервисов с физическими лицами. Известным организациям вроде Paymaster, Robokassa и OnPay ничего не осталось, как заморозить счета своих клиентов.

С тех пор ситуация в лучшую сторону не сильно изменилась. Прием платежей в качестве физ. лица практически никто больше не поддерживает. Те немногие, кто еще заинтересован в работе с частниками, серьезно ужесточили требования. Но все же несколько сервисов предлагают подключить свои услуги без регистрации бизнеса:

- Robokassa.

- Interkassa.

- Wallet One.

- Webmoney Merchant.

Что же каждый из них предлагает?

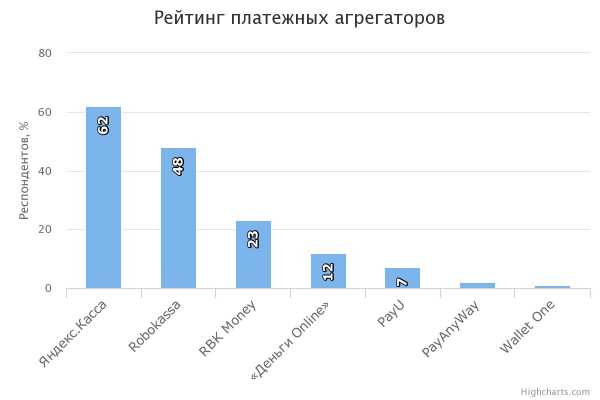

Как видно, лишь две системы из ТОП-7 работают с физ. лицами.

Robokassa

Робокасса – это уже почти синоним платежной системы. Пожалуй, это один из самых известных агрегаторов в СНГ. Известных, прежде всего, своей огромной комиссией. После прошлогоднего инцидента сервис какое-то время не работал с физическими лицами, но сейчас снова возобновил для них прием платежей. Надолго ли?..

Впрочем, рассмотрим, что сейчас предлагает своим клиентам Robokassa.

- Для полноценного использования сервиса придется пройти процедуру идентификации. Для этого после регистрации необходимо внести свои паспортные данные и пройти проверку Qiwi-кошелька, прикрепленного к личному кабинету. Это процедура доступна только гражданам России. Физ. лицам-резидентам других стран воспользоваться системой не удастся.

- Количество способов оплаты сильно ограничено. Клиенты смогут рассчитаться в вашем магазине картами Visa и MasterCard (комиссия от 7%), электронными деньгами Qiwi (6,8%) и Яндекс (дикие 9%), списанием средств со счета российского сотового оператора (5%), а также в салонах связи и нескольких терминалах (5-8%).

- Вывести заработанную сумму можно только на кошелек Qiwi.

- Нельзя напрямую переложить комиссию на магазин. Для этого придется вручную настраивать XML-интерфейс. Он рассчитает, какую сумму платежа выставить клиенту, чтобы с учетом комиссии ему пришлось заплатить ровно столько, сколько стоит товар или услуга. Костыль как он есть.

- Из плюсов Robokassa стоит отметить очень обширную техническую документацию и множество готовых модулей под популярные и не очень CMS.

Из-за ограничения для граждан РФ нам этот сервис подойти не мог. Впрочем, даже имея российский паспорт, я бы серьезно задумывался, стоит ли связываться с Робокассой. Их комиссия самая высокая среди всех сервисов, о которых сегодня пойдет речь, а способ вывода, пожалуй, один из самых неудобных.

Interkassa

Украинская платежная система, поэтому ее распоряжение Банка России не коснулось. Interkassa и до этого предоставляла свои услуги физическим лицам, и на сегодня ничего не изменилось.

Пользовался этой системой примерно полгода на одном из других проектов. Пожалуй, самое главное преимущество Interkassa – очень простая регистрация. Для начала достаточно просто завести аккаунт с помощью email, после чего можно отправить свой магазин на модерацию в WebMoney, Qiwi и Яндекс.Деньги.

Чтобы подключить дополнительные способы оплаты, нужно отправить в тех. поддержку запрос для каждого сервиса, добавленного в систему, и описать, как и для чего будет взиматься оплата. После станет возможным принимать деньги с банковских карт, номеров мобильных операторов, терминалов и еще доброго десятка платежных систем, о которых я вообще никогда не слышал.

Ни на одном из этапов паспортные данные не нужны.

Комиссия невысокая, в пределах 3-5%. С помощью ползунка можно определять, сколько процентов комиссионных будет оплачивать покупатель, а сколько – продавец.

Модули для подключения Interkassa к CMS существуют, но их немного. Более того, создается впечатление, что не все они официальные. У нас возникли проблемы при настройке платежей через единственный доступный плагин для Drupal Commerce. На вопросы тех. поддержка не только не смогла дать ответа, но вообще удивилась существованию этого модуля.

Какие еще минусы Интеркассы:

- Неудобный и неинформативный интерфейс. На главной кроме парочки слайдов с банальной информацией ничего больше нет. Комиссия видна только после подключения нужного способа оплаты. В режимах касс и кошельков поначалу путаешься. Архив принятых платежей никак нельзя отсортировать и удалить - до сих пор на аккаунте висит полсотни тестовых платежей, сделанных в прошлом году.

- Периодически по непонятным причинам отключают прием и вывод средств по одному-двум направлениям. Через какое-то время снова подключают. Правда, всегда предупреждают об этом.

- Плохая репутация. Достаточно поискать по запросу «Interkassa отзывы», чтобы найти множество примеров негативного опыта работы с системой, как в качестве плательщика, так и магазина. В основном жалуются на потерянные платежи, блокировку аккаунтов, долгий вывод средств и медленную работу тех. поддержки. Объективности ради скажу, что сам реально сталкивался только с нерасторопностью саппорта. Впрочем, суммы выводил незначительные. В последнее время заметно, что пытаются исправить свою репутацию, активно работают с клиентами в соц. сетях, стараются отвечать на возникшие претензии.

- Слабая модерация площадок. Это кажется плюсом до тех пор, пока не начинаешь понимать, что ее может пройти не только «белый» сервис, но и мошеннический. Не хотелось бы, чтобы при одном виде платежной формы Interkassa у покупателей закрадывались подозрения в обмане.

Рекомендовать эту систему не могу, все-таки количество негатива в сети в адрес этого платежного шлюза настораживает. А проверять их правдивость на живой аудитории - не лучшее решение. Подождем, может через год-два Интеркасса все же сможет восстановить репутацию.

Wallet One

Международная платежная система со штаб-квартирой в Лондоне, поэтому ее также распоряжение Банка РФ коснулось косвенно. Что примечательно, предлагает свои услуги не только как агрегатор, но и как электронный кошелек для личных нужд, на который можно принимать переводы через любую другую систему.

Поначалу Wallet One встречает красивым, современным и абсолютно неинформативным сайтом. Всю маркетинговую ерунду на лендинге можно смело пролистывать вниз, где и спрятались самые важные ссылки: информация о тарифах, документация, правила использования.

Комиссия системы зависит не только от выручки магазина, но и региона, в котором он зарегистрирован, а также основной валюты. Так, для сайта РФ прием платежей в российских рублях обойдется в 3-5%, а для белорусского сервиса – уже 5-6%.

Wallet One интересен тем, что позволяет работать с разными валютами. Среди доступных: доллары, евро, российские и белорусские рубли, гривны, тенге, злотые и множество других. К сожалению, иногда выбор денежного стандарта сокращает способы оплаты. К примеру, доллары можно принимать только с банковских карт.

Wallet One предлагает очень большой охват доступных платежных систем. Кроме стандартных пластиковых карточек, Webmoney, Яндекс.Денег и Qiwi поддерживаются и региональные электронные кошелки вроде белорусского EasyPay или казахстанского «Касса 24».

Самый главный минус – достаточно сложная процедура идентификации. Система предлагает на выбор несколько способов:

- Отправить заявление по почте.

- Посетить офис компании. Представительства есть во всех странах, валюту которых принимает «Единая касса».

- Посетить салон Contact или Евросеть.

- Пройти видео-идентификацию по Skype.

Но не стоит обольщаться, воспользоваться большинством способов не удастся. Этот список актуален только для России. В зависимости от страны и денежного стандарта, доступны будут только несколько вариантов. Например, для приема денег в нац. валюте нужно посетить офис компании.

При попытке пройти видео-идентификацию кроме паспорта зачем-то потребовали предоставить дополнительный документ: водительское удостоверение, вид на жительство или военный билет. Ничего из этого списка на руках не было, а в офис ехать не хотелось, поэтому пока что работа с Wallet One отложена до лучших времен.

Webmoney Merchant

Если вы зашли на сайт Paymaster и увидели кнопку «Зарегистрироваться как физ. лицо», не спешите радоваться. Вместо одобрения заявки на почту придет предложение принимать платежи как продавец в Webmoney Merchant. Что не удивительно - Paymaster находится в собственности владельцев Webmoney.

Поначалу этот вариант воспринимается достаточно скептически. Принимать платежи только с помощью одного вида электронных денег несерьезно. Однако если внимательнее изучить условия Merchant, выяснится – эта система ближе к агрегатору, чем к обычному кошельку.

Кроме приема Webmoney, сервис позволяет оплатить товар или услугу с помощью карт российских банков, номеров мобильных операторов, терминалов, интернет-банкинга. Можно даже рассчитаться экзотическими Bitcoin. Комиссия за использование небольшая, в пределах 3-5%. К сожалению, встроенными средствами переложить ее на магазин нельзя.

Для начала работы с Webmoney Merchant достаточно просто иметь аккаунт в системе с аттестатом не ниже начального и подать заявку на регистрацию в каталоге торговых площадок Megastock. Модерация занимает примерно сутки, после чего можно начинать принимать платежи. Заработанные деньги будут поступать на ваш WMR-кошелек, откуда их можно вывести обычным способом.

Но все же несколько минусов у системы есть и их стоит иметь ввиду:

- Принимать платежи можно только с карт российских банков. Для жителей других стран рассчитаться карточкой не выйдет, и это очень неудобно.

- Не поддерживаются электронные валюты. Оплатить услуги нельзя популярными Яндекс.Деньгами и Qiwi.

- Мало платежных модулей для CMS. Под Drupal удалось найти только один неофициальный плагин, при этом находился он в песочнице и требовал значительных доработок. Впрочем, на сайте подробно описано API системы, поэтому при наличии программиста интегрировать агрегатор – не проблема.

В целом Webmoney Merchant не дотягивает до звания полноценного платежного шлюза – способов оплаты не хватает. Но при этом он на голову выше обычного приема средств на персональный кошелек ЯД или Qiwi. Процесс подключения достаточно простой, но в то же время отсеивающий мошеннические сайты.

Итог

Мы остановили свой выбор на Webmoney Merchant. Основная причина – отличная репутация системы. Услугами WM пользуюсь уже больше пяти лет, и нареканий в работе системы не было ни разу. Сервис доверенный и заботящийся о безопасности клиентов.

Если не устраивает ограниченный функционал Webmoney Merchant, определенно стоит попробовать Wallet One. Хоть с этой системой и не довелось поработать, она была второй на очереди, если бы с WM возникли проблемы. Возможно, после оформления юр. лица перейдем именно на этот шлюз.

Robokassa и Interkassa вызывают вопросы. Если вы – гражданин РФ, и не боитесь высоких комиссий, то в принципе Робокассу можно попробовать. Интеркасса успела серьезно испортить себе репутацию и сейчас старается восстановить ее. Подключайтесь, если считаете это достаточным основанием. В плане функционала и комиссий системе неплоха.

spark.ru

Платёжная система для физических лиц - Блог о сайтах

Дата публикации: 31 июля 2017.

Последнее время меня все чаще спрашивают об платежных система и агрегаторах платежных систем, которые работают с физическими лицами. Так как спрашивают, я решил несколько углубится в этот вопрос и рассказать о нем на страницах своего блога.

Немного о сути вопроса:

Так как вступил ФЗ 54, который говорит, что надо использовать онлайн кассы везде и вся. Народ задумался а стоит ли платить 50 000 в год за это сомнительное удовольствие. И начали потихоньку искать альтернативы одной из таких альтернатив является увод платежей на сайте в область физ. лиц. Второй аргумент в этом вопросе, я хочу стартануть, понять, что к чему и вообще попробовать, что такое онлнай магазин, и мне пока эти заморочки с кассами не нужны, а принимать платежи, как-то надо.

В рамках этой статьи я постараюсь перечислить сервисы и альтернативы для физических лиц.

Классические агрегаторы платежей

На самом деле альтернатив на рынке осталось мало, так как всем нужны следующие параметры: оплата картами, быстрое подключение и стабильность. После зачистки рынка агрегаторов по сути осталось две альтернативы:

Robokassa - один из старейших агрегаторов платежей и один из самых популярных в свое время, его сгубили проволочки с банками и одновременно одна из самых высоких комиссий. Сейчас физ. лицу придется отдать около 9%, за то, чтоб деньги оказались на его счете. Но альтернатив Робокассе не много.

Nextpay - набирает обороты в связи с ФЗ 54. Так как он пожалуй единственный, кто предоставил более менее действующую систему для юр. лиц., которая не требует отбивки чеков. Так же агрегатор работает с физ. лицами, на условиях сопоставимых с Робокассой около 9% комиссии и деньги на вашем счете.

На этом рассказ об агрегаторах можно закончить, надо понимать, что на самом деле их больше, но реально работающих по этой схеме не так уж и много, так как альтернативы по сути прекратили работать с Россией или испытывают какие-то технические сложности. Вряд ли вас устроит система, которая не может принять платеж.

Прямые платежи

Последнее время начал наблюдать смещение в сторону прямых платежей. Что это такое? Это когда вы отказываетесь от услуг посредника в виде платежной системы, переходя на прямое взаимодействие с платежной системой. Плюсы такого подхода в том, что стоимость платежа снижается, так как вы и клиент платите только комиссию сервиса. Минусы у вас деньги раскиданы по кучке кошельков и сервисов, которые вы не факт что сможете собрать с низкой комиссией для вас. Но хочу заметить, что комиссия в большинстве случаев будет ниже чем у агрегатора.

Bootpay - это не сервис, а целая CMS ваш индивидуальный агрегатор, который устанавливается на ваш хостинг и занимается процессингом для вас, вы его индивидуально настраиваете и бинго, платежи идут прямо на ваши кошельки, хочется отметить, как система работает с банковским картами, на использует Яндекс деньги, либо Киви, чтоб зачислять деньги с карты на ваш кошелек. Очень интересная система. Система платная на момент публикации стоила 18 долларов.

Минусы системы: нет интеграций с CMS, то есть данные пока остаются в системе и все, но я думаю это решаемый вопрос.

Nigmapay - очень интересный сервис прямой оплаты, работает по принципу Bootpay, но это сервис, то есть вам не надо разворачивать свою инфраструктуру. Банковские карты принимает через сервис Яндекс Деньги.

Плюсы: уже есть интеграции с CMS, не надо своей инфтраструктуры, по заявлению товарищей из Нигмапей есть полностью бесплатный тариф.

Минусы: пока еще мало модулей/плагинов интеграций.

Использование только одной платежной системы

Решил дописать об приеме платежей, через какую то одну платежную систему. Которая прикидывается веб-кошельком.

Qiwi - в Киви есть вполне приличный инструмент позволяющий частным лицам принимать платежи, называется "Именной кошелек". Примерно 5% и деньги у вас на банковском счете - это без учета использования банковской карты Киви. Преимущество в том, вы можете принимать как Киви, так и банковские карты, ну и в нагрузку идут терминалы киви и сотовые операторы, по сути может заменить все, что есть на рынке.

Яндекс деньги - не менее мощная альтернатива, позволяет принимать: карты, яндекс деньги и платежи от сотовых операторов. Примерно 4% комиссии и деньги на вашем счете, можно снизить издержки до 1% если использовать карту Яндекс Денег.

В статье я не говорю про Webmoney и другие кошельки, так как надо понимать, что вебмани только для вебмани, и другие кошельки исповедуют такой же принцип, либо выкатывают совсем уж не вероятные комиссии сравнимые с Робокассой

mc-class.ru

|

No contract

Robokassa partnership is basedon the public-offer CommissionYou decide who will paythe service fee. 24 hours for startTake the first payment may bewithin 24 hoursafter registration. Integrationand interactionwith the serviceThe amount of charges draws on the LLC "Business Element" tariffs and depends on the payment method chosen by your customer. The fees are surcharged and does not reduce the amount. You can configure the system to charge your e-shop Robokassa fees according to our documentation. Methods of payment and commission for accepting payments for individuals1Credit cards 2Comission

Online Banking 2Comission

E-money 2 Comission

Terminals 2 Comission

|

www.robokassa.ru

Прием платежей и оплата картой на сайте.

Система и сервис приема платежей на сайте.

Cовременное решение для автоматического приема оплаты на Вашем сайте с выводом полученных средств в день зачисления, которое легко интегрируется с любым интернет-магазином и позволяет за несколько минут начать прием платежей от покупателей всеми доступными способами:

- Виртуальные валюты и электронные деньги: Webmoney, Яндекс.Деньги, RBK.Money, MoneyMail, W1, QIWI-кошелек, IntellectMoney ...;

- Банковские переводы: Альфа-Банк, Сбербанк, ВТБ24 и другие банки России;

- Банковские карты: VISA, MasterCard, American Express, Diners Club ...;

- Частные денежные переводы: Контакт, Юнистрим ..;

- Наличными через терминалы: QIWI, Elecsnet …

... более 40 подключенных способов оплаты, количество которых постоянно увеличивается.

Подключение - несколько минут.Зачисление платежей - мгновенно.Получение выручки в удобной для Вас форме. Узнайте о всех возможностях onlineMerchant

Зачем? Для приема оплаты в интернет-магазине или любом проекте, когда необходимо принять оплату с фиксированной суммой, например итоговой стоимости товаров в корзине.Самостоятельное подключение, ручная обработка оплаты в нескольких платёжных системах потребует много времени и вызовет дополнительные расходы на последующую конвертацию в удобное средство платежа. Для того, чтобы избежать траты времени и затрат на подключение существующих и новых способов оплаты, сбор документов и прохождение различных согласований, Вам следует воспользоваться универсальным решением, таким как onlineMerchant.

Как это работает?

- Покупатель формирует заказ в Вашем магазине.

- Магазин передает данные для оплаты в onlineMerchant и переводит покупателя на специальную «страницу оплаты», где он выбирает удобный для него способ оплаты.

- После получения оплаты, onlineMerchant возвращает покупателя на сайт магазина и уведомляет о получении оплаты (номер счета и сумму оплаты).

Возможности. Ваши покупатели смогут оплачивать товар в магазине именно таким способом, какой удобен им. В свою очередь, Вы будете избавлены от необходимости подключения и настройки платежных шлюзов различных платёжных систем, а также вести документооборот с каждой системой. Вы получаете единый инструмент, интегрирующий Ваш магазин в широкий поток платежей и доступ к любому покупателю в Интернет. Вам остается только продавать, осуществлять доставку и маркетинг, а мы возьмем на себя все вопросы по приему оплаты и распределению платежей, согласно Вашим инструкциям. При этом появление новых способов оплаты Вас не будет беспокоить – они будут доступны автоматически, по мере их подключения к Paysto.

Все преимущества и возможности использования onlineMerchant:

- Мы работаем с юридическими и физическими лицами.

- Наше решение доступно для нерезидентов России.

- Один договор на все способы оплаты - "публичная оферта", а значит Вам не нужно тратить время на подготовку документов, одобрение, подписание и прочее.

- Срок подключения - несколько минут.

- Подключение - бесплатно.

- Абонентская плата - отсутствует.

- Более 40 способов оплаты.

- Все платежи зачисляются мгновенно.

- Самая низкая комиссия на обработку платежей - от 0,99%.

- Гибкая тарификация с возможностью перераспределения расходов между магазином и плательщиком.

- Готовые платежные модули и настройки для систем управления магазином (CMS).

- Полноценная тестовая среда для адаптации сложных проектов и глубокой интеграции в любые системы.

- Вы можете оформить "страницу оплаты" в стиле Вашего магазина или получать оплату непосредственно в Вашем магазине.

- Мы обеспечиваем полный документооборот с понятными формулировками: ежемесячные акты, счет-фактуры и т.п. Автоматизация - 100%, включая обмен оригиналами документов.

- Вы можете получать выручку удобным способом:

- Банковский перевод на расчетный счет предприятия;

- Банковский перевод на лицевой счет или на банковскую карту;

- Электронные деньги;

- Денежный перевод по России, Украине, Белоруссии, Казахстану, Молдове через системы Юнистрим и Контакт.

- Все выплаты осуществляются "текущим днем".

- Автоматическая выплата: ежедневно, еженедельно, ежемесячно.

Узнать о всех возможностях Paysto Вы можете здесь.Подключить onlineMerchant и оценить все преимущества Paysto вы можете прямо сейчас, достаточно пройти простую регистрацию.

paysto.ru