Налоги и платежи ООО в 2018 году. Вмененная система налогообложения для ооо 2018

Какие налоги платит ООО в 2018 году

Все виды налогов, которые обязаны выплачивать компании, можно поделить на 3 группы:

- Налоги по выбранному налоговому режиму.

- Налоги и взносы с оплаты труда персонала.

- Прочие дополнительные налоги и сборы (в зависимости от рода деятельности компании).

Если опасаетесь ошибиться в части своевременной уплаты налогов/платежей, можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

1. Налоги по выбранному налоговому режиму

| Налоговый режим | Налог | Ставка | Срок уплаты в бюджет |

| ОСНО | НДС | 0, 10, 18 % | До 25 числа (включительно) каждого месяца, идущего за истекшим кварталом по 1/3 суммы ежемесячно или одним платежом до 25 числа (включительно) месяца, идущего за прошедшим кварталом |

| 20% | Ежеквартальные авансы (для фирм, попадающих под категории, указанные в п. 3 ст. 286 НК РФ) – в течение 28 дней после окончания квартала Ежемесячные авансы – до 28 числа (включительно) каждого месяца Налог по результатам года – до 28 марта года, следующего за отчетным | ||

| Налог на имущество юрлиц | до 2,2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| УСН | Единый налог | 6 % (с доходов), 15 % (доходы за минусом затрат) | По итогам отчетного периода (1 кв., полугодие, 9 мес., год) до 25 числа (включительно) месяца, идущего за окончанием расчетного периода За год – до 31 марта (включительно) следующего года |

| Налог на имущество (с объектов по кадастровой стоимости) | до 2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| ЕНВД | Единый налог на вмененный доход | Расчетным способом, в зависимости от региона и физ. показателей | До 25 числа (включительно) месяца, идущего за отчетным кварталом |

| Налог на имущество (с объектов по кадастровой стоимости) | до 2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| ЕСХН | Единый сельхоз. налог | 6 % (с доходов за минусом затрат) | Авансовый платеж – не позже 25 дней по окончании полугодия За год – до 31 марта (включительно) следующего года |

| Фирмы на ОСНО и УСН, ведущие торговлю в регионе*, где принят закон о торговом сборе | Торговый сбор | Расчетным способом, в зависимости от ставки по региону* и параметров объекта торговли | Ежеквартально до 25 числа (включительно) месяца, идущего за отчетным кварталом |

*Примечание: в настоящее время такой нормативный документ утвержден только по Москве (закон от 17.12.2014 №62), в других регионах торговый сбор пока не введен.

2. Налоги и взносы с оплаты труда сотрудников

Любая компания обязана уплачивать налоги и взносы с зарплат (вознаграждений) наемных физлиц, занятых по трудовым или гражданско-правовым договорам (оказания услуг, подряда и т. д.).

Следует учитывать, что за генерального директора, даже если он является единственным работником компании, также следует уплачивать взносы и налог на доходы.

- Предприятие обязано рассчитывать и удерживать НДФЛ с доходов работников (в размере 13% с вознаграждений резидентов или 30% – с иностранцев) и перечислять его в бюджет не позднее следующего дня с момента выплаты дохода.

- С вознаграждений сотрудников также уплачиваются следующие виды взносов:

| Контролирующий орган | Вид взноса | Ставка,% |

| ИФНС | ОПС (пенсионное страхование) | 22 |

| ОМС (медицинское страхование) | 5,1 | |

| ОСС (социальное страхование и обеспечение) | 2,9 | |

| ФСС | Травматизм (профзаболевания и несчастные случаи на производстве) | 0,2-8,5 Устанавливается фондом в зависимости от вида деятельности |

Взносы нужно уплачивать ежемесячно до 15 числа (включительно) месяца, идущего за расчетным.

Примечание: следует отметить, что если НДФЛ удерживается непосредственно из дохода сотрудника, то страховые взносы уплачиваются уже из средств самой организации и являются дополнительной статьей расходов по ведению деятельности.

3. Прочие налоги и сборы

Организация может заниматься видами деятельности, предполагающими уплату дополнительных налогов, а также иметь лицензии или разрешения, которые обязывают выплачивать специальные сборы и платежи.

При этом дополнительные налоги и сборы подлежат уплате независимо от выбранного налогового режима.

| Налоги | Налог на производство и реализацию подакцизной продукции |

| Транспортный налог | |

| Земельный налог | |

| Водный налог | |

| Налог на игорный бизнес | |

| Налог на добычу полезных ископаемых | |

| Сборы и платежи | Сборы за пользование водными ресурсами |

| Сбор за использование объектов животного мира | |

| Регулярные платежи за пользование недрами |

nalog-spravka.ru

Системы налогообложения для ИП и ООО. Виды налоговых режимов РФ в 2018 году

По состоянию на 2018 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Подробнее про единый налог на вменённый доход.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

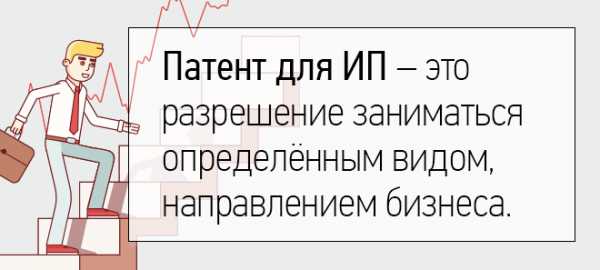

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

www.malyi-biznes.ru

ЕНВД в 2017-2018 годах для ИП и ООО

ЕНВД: изменения в Налоговом кодексе в 2017-2018 годах

ЕНВД в 2017-2018 годах для ИП

ЕНВД для ООО в 2017-2018 годах

Сроки уплаты ЕНВД

ЕНВД: изменения в Налоговом кодексе в 2017-2018 годах

Как специальный налоговый режим вмененка появилась в 1998 году и носила принудительный характер: в отношении установленных законодательством видов деятельности систему нужно было применять обязательно. Важнейшее отличие ЕНВД от других налоговых режимов в том, что налог берется не с реального дохода, а вмененного – то есть того дохода, который предположительно налогоплательщик получает.

Этот режим налогообложения был призван упростить учет и подготовку отчетности для малого и среднего бизнеса путем замены ряда налогов одним. О том, какие налоги не надо платить на вмененке, читайте здесь.

В 2013 году разрешили переходить на ЕНВД добровольно, и налогоплательщики стали анализировать налоговую выгоду от использования ЕНВД. Вмененка – удобный режим налогообложения для организаций и предпринимателей, но его могут применять не все: законодательством РФ установлен ряд условий, при которых нельзя перейти на ЕНВД.

Узнать, когда можно, а когда запрещено применять ЕНВД, можно в статье «Обязанности плательщиков ЕНВД в 2017 году».

Вы задумываетесь о том, насколько выгодна вам вмененка и не стоит ли выбрать иной налоговый режим? Прочтите наш материал «Система налогообложения ЕНВД: плюсы и минусы вмененки».

С 2015 года с плательщиков ЕНВД взимается налог на имущество с определенных объектов недвижимости. Чтобы узнать, обязана ли ваша компания платить налог на имущество, прочтите эту статью.

Поправок в ЕНВД в 2017-2018 годах немного.

С 01.01.2017 вступило в силу изменение в порядок исчисления вмененного налога. Теперь индивидуальный предприниматель, у которого есть работники, может уменьшить налог не только на страховые взносы, уплаченные с вознаграждений персоналу, но и на сумму фиксированного платежа за себя.

Это изменение нашло отражение в бланке налоговой декларации по ЕНВД, применяемом с 1 квартала 2017 года.

Помощь в заполнении этой декларации окажет статья «Декларация ЕНВД за 4 квартал - образец заполнения».

С 01.07.2018 «вмененщиков» обязали применять онлайн-кассы. Подробнее об использовании онлайн-касс – в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Коэффициент-дефлятор, используемый при ЕНВД, сохранил в 2017 году ту же величину, которая была установлена для 2016 и 2015 годов. Его значение в 2015-2017 годах составляет 1,798. На 2018 год дефлятор повысили до показателя 1,868.

Вмененную систему налогообложения законодатели хотели отменить с 2018 года, но впоследствии срок отмены был перенесен — пока на 2021 год.

См. публикацию «Подписан закон, сохраняющий ЕНВД до 2021 года».

Но постепенное замещение ЕНВД другими налогами и сборами уже происходит: введена патентная система налогообложения, установлен торговый сбор. Почему нельзя применять ЕНВД вместе с торговым сбором, вам расскажет публикация «ЕНВД и торговый сбор несовместимы».

ЕНВД в 2017-2018 годах для ИП

Применять ЕНВД в 2017-2018 годах разрешено как организациям, так и предпринимателям. Перейти на нее можно только при соблюдении определенных условий, изучить которые можно в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

У коммерсантов есть свои особенности работы на вмененке.

Тем предпринимателям на ЕНВД, у кого есть производство на упрощенке (например, пекарня или мыловаренный завод) и магазин для реализации собственной продукции, будет полезно почитать про «Раздельный учет при УСН и ЕНВД: порядок ведения».

Разъяснения Минфина о необходимости вести раздельный учет доходов при совмещении ЕНВД и патентной системы налогообложения можно прочитать здесь.

ЕНВД для ООО в 2017-2018 годах

Вмененка для организаций в 2017-2018 годах продолжает оставаться добровольным режимом налогообложения, но в работу предприятий на этом режиме были внесены небольшие поправки. Одной из таких поправок стала возможность уменьшения в регионах РФ ставки налога с 15 до 7,5%.

Если компания занимается разными видами деятельности, то в таких случаях часто оптимизируется налогообложение с помощью совмещения налоговых режимов. Законодательством это не запрещено, но есть определенные требования. Подробности – здесь.

Не забывайте, что в учетной политике нужно прописать выбранный вами порядок ведения раздельного учета. В этом вам помогут «Правила составления учетной политики при ЕНВД».

Законодательством установлено обязательное требование практически ко всем фирмам вести бухгалтерский учет. Для плательщиков ЕНВД мы подготовили статью «Проводки по начислению и уплате ЕНВД».

Сроки уплаты ЕНВД

НК РФ определяет четкие сроки оплаты вмененного налога и подачи деклараций. Чтобы узнать, когда наступает срок оплаты ЕНВД за очередной квартал, прочтите нашу статью «Порядок и сроки уплаты ЕНВД в 2018 году».

Для плательщиков ЕНВД последние годы были спокойными в плане законодательных инициатив. Однако в ряде регионов вмененка уже отменена, и чиновники намерены добиться полного вытеснения ЕНВД другими специальными налоговыми режимами. Читайте нашу рубрику, чтобы не пропустить важные изменения в законодательном регулировании вмененки.

nalog-nalog.ru

Вмененная система налогообложения для ООО

Регистрация ООО позволяет на этапе открытия фирмы сразу выбрать систему уплаты налогов. Многие предприниматели не знают, что можно существенно сэкономить финансовые средства на уплате обязательных налогов государству. А те, кто ознакомлены с данной возможностью, зачастую переходят на упрощенную систему налогообложения, что не всегда является верным, так как существуют и другие формы. Одной из таких является ЕНВД, то есть единый налог на вмененный доход для общества с ограниченной ответственностью.

Как перейти на вмененную систему?

Изменить форму налогообложения можно как на момент регистрации юридического лица, так и в период ведения деятельности. Регистрация ООО позволяет сразу подать заявление о переходе на ЕНВД вместе с пакетом регистрационных документов. При ведении деятельности компании систему налогообложения лучше менять перед следующим отчетным периодом, чтобы сократить документооборот и не увеличивать объем работы бухгалтеру. Если изменить форму уплаты налогов посредине отчетного периода, то организация будет вынуждена подать два комплекта бухгалтерских документов в один отчетный период. Один комплект по одной системе уплаты налогов, а второй по ЕНВД.

Для каких организаций подходит ЕНВД?

На ЕНВД могут перейти далеко не все юридические лица. Налоговая служба определила список видов деятельности, при которых возможен единый налог на вмененный доход для общества с ограниченной ответственностью. Пункт №2 в статье 346.26 содержит полный список ОКВЕД, при которых возможен ЕНВД.

Как рассчитать ЕНВД для ООО?

Для расчета ЕНДВ используется показатель базовой доходности, который определен налоговой службой и содержится в налоговом кодексе РФ. Поэтому при расчете налога учитывается не фактический доход организации, а вмененный. Для детального расчета необходимо использовать корректирующие коэффициенты, а именно:- К1 — установлен правительством на каждый календарный год;- К2 — установлен региональной властью каждого отдельного региона.

То есть на размер уплаты налогов влияет как вид коммерческой деятельности, так и место ее реализации.

Совмещенная система налогообложения для ООО

Законодательство Российской Федерации разрешает совмещать ЕНВД с любой другой формой налогообложения юридическим лицам. Регистрация ООО в том числе позволяет реализовать данное совмещение способов уплаты налогов за осуществление коммерческой деятельности. Такой вариант уплаты налогов отлично подходит организациям, которые осуществляют деятельность по нескольким видам. Если один вид деятельности организации является допустимым для ЕНВД, то налоги с дохода от этого вида можно оплачивать как ЕНВД. Если второй вид деятельности компании не предполагает ЕНВД или же данная форма является невыгодной для него, то налоги с доходов по этому виду деятельности можно оплачивать по УСНО или ОСНО, в зависимости от того, на какой системе налогообложения компания осуществляет коммерческую деятельность. Общество с ограниченной ответственностью может иметь больше видов деятельности, чем два. Таким образом реализовывается совмещение двух систем налогообложения для одного юридического лица.

gutstart.ru