Основные принципы декомпозиции показателей и построения дерева целей промышленных предприятий. Декомпозиция кпэ

Основные принципы декомпозиции показателей и построения дерева целей промышленных предприятий

Основной целью статьи является рассмотрение основных подходов и принципов декомпозиции показателей и построения дерева целей применительно к промышленным предприятиям и научно-производственным центрам, а также описание вопросов перехода от декомпозиции целей к декомпозиции показателей, требований к декомпозиции показателей и распределению ответственности.

Ключевые слова: декомпозиция, дерево целей, ключевые показатели эффективности, многоуровневый подход, стратегия развития предприятия

Управление любой организацией, в том числе и промышленными предприятиями, основано на делегировании части своих полномочий и ответственности вышестоящим руководителем своим подчиненным. Для того, чтобы данная система эффективно работала, необходимо обеспечить единую логику делегирования и наличие системы мониторинга, позволяющую понять взаимосвязь сфер ответственности и влияние каждого сотрудника на конечный результат. Другими словами необходимо построить систему, которая позволяла бы довести до каждого сотрудника стратегические цели и задачи, стоящие перед предприятием, и каким образом он влияет на их достижение.

Декомпозиция показателей (то есть разделение показателя на составляющие) и, получающееся в результате, дерево целей/показателей является ключевым инструментом управления эффективностью и лежит в основе как индивидуальных показателей сотрудников, так и логики управленческой отчетности и бизнес-планирования.

Вопросы формирования декомпозиции целей и задач иерархической структуры (применительно к предприятиям атомной отрасли) и построения эффективной системы ключевых показателей эффективности достаточно подробно рассмотрены в работах [1, 2].

Область применения декомпозиции и дерева целей должно охватывать все уровни и подразделения организации. При этом важно понимать, что на различных уровнях управления решаются задачи различного характера и горизонта. Так, степень сложности поставленных задач, количественно характеризуемых целевыми показателями, снижается при их декомпозиции сверху вниз. Число задач, а вместе с ним и количество показателей, при этом увеличивается. В связи с этим должен быть применен многоуровневый подход.

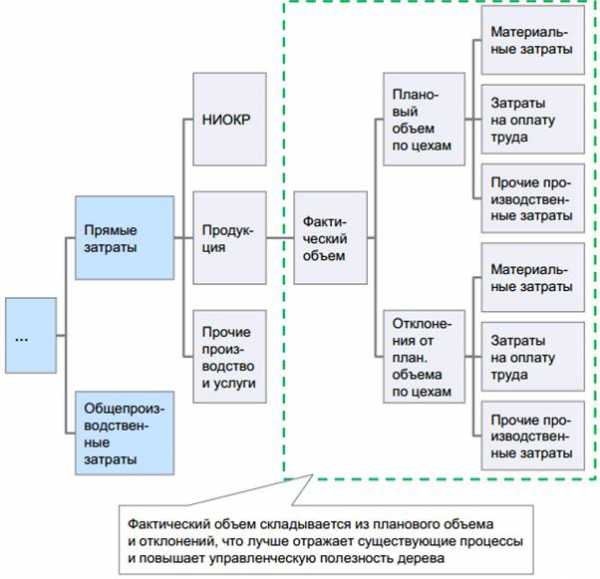

Иллюстративное представление верхнего уровня дерева целей (в части затрат) наглядно представлено на рисунке 1.

Рис. 1. Дерево целей верхнего уровня (в части затрат)

Дерево целей обеспечивает:

- понимание первичных бизнес-драйверов, влияющих на финансовые показатели;

- формирование единой логики и взаимосвязи между декомпозированными показателями;

- формирование эффективных инструментов управленческой отчетности и планирования;

- формирование систем управления и мониторинга (например, с помощью наглядной визуализации и представления информации на информационных центров).

При построении дерева целей необходимо решить вопрос перехода от декомпозиции целей к декомпозиции показателей. В рамках операционной эффективности промышленного предприятия или иной структурной единицы, находящейся на нижнем уровне управления иерархической системы, где речь идет, в основном, о финансовых и натуральных показателях затрат и выручки, рекомендуется сделать упрощение и проводить декомпозицию только показателей, так как в финансовой части показатели и цели практически идентичны. Так, из целевых показателей можно легко определить цели, а посредством достижения планируемых количественных значений целевых показателей охарактеризовать и степень их достижения.

В рамках решения задач финансово-экономической эффективности необходимо рассматривать экономические показатели, которые подразделяются на 3 вида:

1. Натуральные показатели — показатели, выражающие количество материальных ценностей в натуральных единицах измерения (штуках, тоннах, метрах, литрах и т. д.).

2. Условно-натуральные показатели — показатели, которые предназначены для отражения однородных по назначению, но разных по качественным характеристикам объектов учета (трудоёмкость и т. д.).

3. Стоимостные показатели — показатели, характеризующие материальные ценности в стоимостном (денежном) эквиваленте. Применение стоимостных показателей помогает обобщать характеристики затрат и результатов производства. Кроме того, такие показатели, как, например, прибыль, выручка и себестоимость, существуют только в стоимостном измерении и не имеют материальной формы.

Важным вопросом является определение требований к системе декомпозиции показателей, суть которых заключается в следующем:

1. Математическая логика: Декомпозиция в строго математической логике и иерархии (показатель верхнего уровня получается путем математических операций с показателями более низкого уровня).

2. Баланс натуральных и стоимостных показателей: при переходе от высших уровней управлений к низшим декомпозиция должна выполняться от стоимостных (рубли) к натуральным показателям (часы, единицы продукции и т. п.).

3. Полнота: Декомпозируемые элементы должны охватывать всю организацию и быть взаимодополняющими, но совместно исчерпывающими.

4. Существенность: декомпозируемые показатели должны влиять на категории затрат, составляющих не менее 10 % от общих затрат промышленного предприятия, чтобы фокусировать усилия сотрудников на наиболее приоритетных направлениях.

Значительными аспектами является соблюдение требований к распределению ответственности:

1. Соответствие структуре управления: структура дерева целей должна быть максимально близка к структуре управления (организационно-структурной схеме) и текущему распределению полномочий. Декомпозированные сотруднику показатели должны соответствовать зоне его ответственности, то есть сотрудник может быть ответственен только за те показатели, на которые он реально может повлиять.

2. Наличие системы «сдержек и противовесов»: в частных случаях в целях соблюдения баланса качества, количества и стоимости продукции при распределении ответственности необходимо идентифицировать и управлять конфликтами интересов. В таких случаях показатели и цели нескольких ответственных сотрудников могут быть разнонаправленными (технический директор и заместитель генерального директора по производству, технический директор и заместитель генерального директора по закупкам, главный инженер и заместитель генерального директора по производству). Показатели, находящиеся на стыке конфликтов интересов должны иметь строго оговоренный порядок разрешения конфликта, в том числе путём эскалации до уровня вышестоящего руководителя.

3. Фокус на ключевых показателях: каждый сотрудник может быть ответственен только за 5–7 показателей, что позволяет добиться сфокусированности на поставленных целях.

4. Информирование генерального директора: генеральный директор организации входит во все рабочие группы опционально.

С целью повышения эффективности внедрения и использования декомпозиции целевых показателей на промышленных предприятиях необходимо проведение следующих мероприятий:

1. Обучение и информирование персонала: каждый участник процесса декомпозиции обязан чётко понимать назначение декомпозиции и свою роль в данном процессе.

2. Постоянная доступность единого дерева целей для каждого руководителя предприятия: для повышения вовлеченности в процесс выполнения поставленных задач, а также с целью достижения эффекта узнаваемости необходимо обеспечить постоянную доступность дерева целей для каждого руководителя.

3. Актуальность дерева целей: во избежание недопонимания документ с деревом целей на каждый финансовый год обязательно должно включать в себя дату его утверждения.

В качестве критериев оценки эффективности внедрения и использования декомпозиции на промышленных предприятиях могут быть использованы:

1. Прозрачное распределение ответственности: при успешном внедрения инструмента декомпозиции, ответственность каждого руководителя за определённые показатели (декомпозированные им на нижние уровни управления и зафиксированные в дереве целей) должна полностью осознаваться этим руководителем.

2. Взаимосвязь успеха цели высшего уровня с успехом целей уровней ниже: если успешное достижение всех целей более низших уровней управления не ведет к реализации поставленной цели более высокого уровня, то декомпозиция выполнена неверно и требует пересмотра.

3. Взаимоисключение показателей одного уровня: если действия, направленные на достижение одного целевого показателя, приводят к затруднению выполнения другого целевого показателя того же уровня управления — значит разделение показателей произведено без учета вероятности возникновения непредвиденных конфликтов.

Внеплановый переформирование дерева целей предусматривается в том случае, если внутри промышленного предприятия происходят значимые изменения организационной структуры, задействующие руководящий состав.

Применение вышеуказанных принципов, требований и подходов к построению дерева целей и формированию декомпозиции показателей промышленного предприятия позволяет обеспечить системное каскадирование стратегических задач на каждый уровень управления.

Литература:

1. Брыкалов, С. М. Методика формирования и утверждения декомпозиции целей и задач иерархической структуры (применительно к предприятиям атомной отрасли)/

2. С. М. Брыкалов // Экономика и предпринимательство. — 2014. — № 11, ч.2. — с. 358–363

3. Брыкалов, С. М. Анализ ключевых показателей эффективности зарубежных промышленных предприятий: проблемы и направления развития / С. М. Брыкалов // Проблемы современной экономики: материалы IV Mеждунар. науч. конф. (г. Челябинск, февраль 2015 г.). — Челябинск: Два комсомольца, 2015. — с. 83–87

Основные термины (генерируются автоматически): показатель, дерево целей, генеральный директор, декомпозиция показателей, промышленное предприятие, распределение ответственности, построение дерева целей, уровень управления, вышестоящий руководитель, верхний уровень.

moluch.ru

Декомпозиция КПЭ

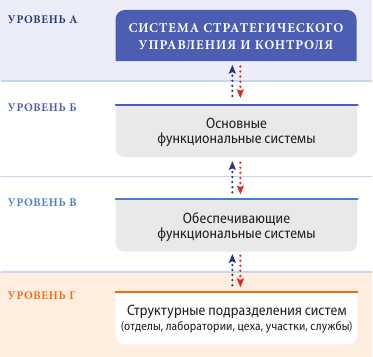

УРОВНИ ДЕКОМПОЗИЦИИ ЦЕЛЕЙ И ЗАДАЧ ОАО «ОКБМ АФРИКАНТОВ»

| Уровень А | Индикаторы достижения целевых показателей Стратегии развития, показатели эффективности системы стратегического планирования и контроля. Уровень ответственности — Директор-Генеральный конструктор. |

| Уровень Б | Показатели эффективности основных функциональных систем предприятия (центров доходов), формирующие ключевые показатели уровня А. Уровень ответственности — Руководители основных функциональных систем. |

| Уровень В | Показатели эффективности обеспечивающих функциональных систем, формирующие ключевые показатели уровней А и Б. Уровень ответственности — Руководители обеспечивающих функциональных систем. |

| Уровень Г | Показатели эффективности структурных подразделений в составе функциональных систем. Уровень ответственности — Руководители структурных подразделений в составе функциональных систем. |

Все долгосрочные цели и задачи ОАО «ОКБМ Африкантов», сформулированные в «Стратегии развития», гармонизированы с целями и задачами Корпоративной стратегии Госкорпорации «Росатом» и декомпозированы по функциональным системам — основным направлениям деятельности (по бизнес-направлениям), обеспечивающим получение дохода, и вспомогательным направлениям деятельности, способствующим получению дохода (обеспечивающие функциональные системы, корпоративные проекты).

В компании внедрена и успешно действует система управления по целям на основе ключевых показателей эффективности (КПЭ).

Организационная структура ОАО «ОКБМ Африкантов»

КПЭ ДИРЕКТОРА – ГЕНЕРАЛЬНОГО КОНСТРУКТОРА

Ответственность за подготовку публичной отчетности отражена в карте КПЭ начальника департамента стратегического развития и внешнеэкономической деятельности, в положении об отделе стратегического развития и в должностных инструкциях сотрудников отдела стратегического развития.

www.okbm.nnov.ru

Декомпозиция ключевых показателей эффективности

Основным механизмом управления развитием предприятия является сбалансированная система ключевых показателей эффективности (КПЭ).

Сформированная декомпозиция целей, задач, мероприятий, горизонтальная гармонизация функциональных стратегий в совокупности с моделью жизненного цикла производимой продукции являются ключевыми элементами процесса создания стоимости предприятия, формирования эффективной бизнес-модели.

На предприятии действует система управления по целям на основе ключевых показателей эффективности. Персонифицированные ключевые показатели руководителей предприятия высшего и среднего управленческого звена взаимосвязаны с целевыми показателями стратегии развития предприятия и показателями эффективности функциональных систем.

Схема декомпозиции КПЭ. Уровни декомпозиции. Взаимосвязь показателей и КПЭ руководителей

Основным механизмом управления развитием предприятия является сбалансированная система ключевых показателей эффективности (КПЭ)

Интегральный показатель результативности выполнения комплекса «Планов мероприятий» Стратегии определяется по методологии суммирования показателей с учетом веса (рейтинга) каждой системы для реализации ключевых показателей Стратегии развития и достижения КПЭ директора-генерального конструктора (значение интегрального показателя результативности 2014 г. – 100 %).

Динамика интегрального показателя результативности

Сравнение фактических и прогнозных объемов выручки показывает волнообразный процесс, характерный для множества предприятий, реализующих проекты с длительным циклом (3-5 лет). Волнообразное изменение показателя «Выручка» является типичным в процессе стратегического управления крупными промышленными предприятиями.

Главным является общий тренд показателей на горизонте 3-5 лет. Согласно этому, среднегодовой темп роста выручки на горизонте 2012-2015 гг. прогнозируется величиной в 16 %, что соответствует значению, заложенному в Стратегии.

Однако по сравнению с величиной выручки в 2011 г. наблюдается спад и отставание фактических значений от прогнозных значений по Стратегии. Плановые значения уточнились с учетом рисков, был выбран более консервативный сценарий развития согласно среднесрочному планированию.

Сравнение фактических и прогнозных объемов выручки, млн руб

Показатели выполнения «Планов мероприятий» вклю- чены в карты КПЭ руководителей бизнес-направлений и функциональных систем.

Персонифицированные ключевые показатели руководителей предприятия в 2014 г.

www.okbm.nnov.ru

2.7 Декомпозиция КПЭ. Уровни декомпозиции целей. Индикаторы достижения целевых. Целевые показатели «Стратегии развития»

4.6 Производство и комплектные поставки

4.6 Производство и комплектные поставки Комментарий менеджмента Рогожин В.М. Руководитель функциональной системы «Производство и комплектные поставки» - Заместитель директора по производству и комплектным

ПодробнееПРОФЕССИОНАЛЬНЫЙ СТАНДАРТ

УТВЕРЖДЕН приказом Министерства труда и социальной защиты Российской Федерации от 2014 г. ПРОФЕССИОНАЛЬНЫЙ СТАНДАРТ Руководитель I. Общие сведения Управление проектной организацией (наименование вида профессиональной

ПодробнееПерспективный план семинаров

Перспективный план семинаров Дорогие друзья! Предлагаем вам план семинаров ЦНТИ «Прогресс» на 2015 год. Более подробную информацию о семинарах, программы семинаров, а также обновления плана семинаров вы

ПодробнееОптимизация оборотного капитала

Оптимизация оборотного капитала Такие явления, как увеличение долговой нагрузки и снижение уровня продаж и производства, заставляют организации вносить изменения в подход к управлению запасами, а также

Подробнеег. Санкт-Петербург, 201 г.

УТВЕРЖДАЮ Генеральный директор 201 г. ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ Ведущий экономист Финансово-экономическая служба Зарегистрировано в журнале регистрации должностных инструкций учетной записи от 201 г. г. Санкт-Петербург,

Подробнееспециализации «Финансовый менеджмент»

1 специализации «Финансовый менеджмент» База производственной преддипломной практики - коммерческие и некоммерческие организации всех форм собственности, финансовые организации: банки, биржи, страховые

ПодробнееНАНО ВО «ИНСТИТУТ МИРОВЫХ ЦИВИЛИЗАЦИЙ»

НАНО ВО «ИНСТИТУТ МИРОВЫХ ЦИВИЛИЗАЦИЙ» СОГЛАСОВАНО: Выпускающая кафедра «Теоретическая и прикладная экономика» Зав. кафедрой Кокорев И.А. 201 г. Утверждено на заседании ученого совета ИМЦ Протокол 201

ПодробнееКоммерческий директор

Семинары Moscow Business School Исходный URL: https://mbschool.ru/seminars/13006 Коммерческий директор Коммерческий директор предприятия топ-менеджер, в ответственность которого входит формирование конечных

ПодробнееВопросы, раскрывающие содержание раздела: Варианты автоматизации. Результаты автоматизации. Современные инструменты автоматизации: облачные решения. Обзор инструментов автоматизации. Раздел 8. Итоговая

ПодробнееЭФФЕКТИВНЫЕ ИНВЕСТИЦИИ В ОБРАЗОВАНИЕ

ГРУППА КОМПАНИЙ ЭФФЕКТИВНЫЕ ИНВЕСТИЦИИ В ОБРАЗОВАНИЕ КОРПОРАТИВНОЕ ОБУЧЕНИЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ Курсы повышения квалификации: от начального уровня до международных дипломов Семинары, тренинги, мастер-классы

ПодробнееБизнес-планирование. Презентация лекций

Бизнес-планирование Презентация лекций Основы планирования деятельности предприятия в условиях конкурентной внешней среды Раздел 1 Бизнес-планирование Процесс формирования и распределения комплекса ресурсов

ПодробнееI. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ

I. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ Цель изучения дисциплины «Финансы организаций (предприятий)» заключается в подготовке высококвалифицированных специалистов в области финансово-кредитных отношений, владеющих

Подробнее1. Цели и задачи дисциплины

1. Цели и задачи дисциплины Рабочая программа по дисциплине «Корпоративные финансы» разработана в соответствии с требованиями ФГОС ВО, компетентностным подходом, реализуемым в системе ВО. Преподавание

ПодробнееЭкономика организаций

Экономика организаций Организация (предприятие) - основное звено рыночной экономики. Виды, организационно-правовые формы, особенности их функционирования. Организация (предприятие) как основное звено экономики,

Подробнееdocplayer.ru

KPI и BSC: факторы успешного применения (С.Таран)

Сергей Таран, cтарший консультант BKGE- xecutive.ru, 25 декабря 2003 г

Попытки организовать деятельность компании так, чтобы появилась возможность контролировать и быстро вносить необходимые поправки в работу предприятия, совершались всегда и везде.

Пример из собственного опыта: в 1982 году я приступил к работе в одном НИИ на должности младшего научного сотрудника и получил первое задание: разработать систему взаимосвязанных показателей деятельности автотранспортного объединения. Мы пытались разрешить одну проблему - как оценивать работу объединения с различных точек зрения, а не только с точки зрения экономических показателей?

Был разработан комплекс взаимосвязанных показателей, охватывающий все сферы работы объединения и распространявшийся от балансовой прибыли до показателей использования подвижного состава. Взаимосвязи показателей устанавливались методами статистического или детерминированного факторного анализа. Напомню - это был 1982 год, то есть больше двадцати лет назад.

В результате, кроме прибавки бумаге, на столах руководителей ничего не изменилось: система принятия решений в целом не могла тогда меняться лишь волей руководства предприятий.

Так вот, что же такое система взаимосвязанных показателей, столь модная сейчас - Balanced Scorecard (BSC)? И какова логическая связь и отличия между Balanced Scorecard и KPI? Наконец, как заставить эти системы работать и не допустить ошибок при их внедрении?

Когда мы говорим о хозяйственной (производственной, финансовой) системе, мы всегда имеем в виду, что система обеспечивает достижение какой-либо цели. Эту цель можно разделить на подцели, соответствующие элементам системы - например, бизнес-процессам.

Зоны ответственности менеджеров распределяются таким образом, что каждый отвечает за достижение одной из целей предприятия. Если цели сбалансированы, то менеджеры могут работать как единая сплоченная команда. К сожалению, как показывает практика, если цели верхнего уровня собственники или высшее руководство предприятий еще как-то формализуют или, хотя бы, осознают, то подцели часто устанавливаются менеджерами среднего уровня самостоятельно и независимо друг от друга, если вообще устанавливаются.

Во многих случаях целью становится выполнение указаний менеджера более высокого уровня. Соответственно, оценка степени достижения целей также проводится менеджером более высокого уровня по принципу "хорошо-плохо".

Пример 1. Одна довольно крупная московская компания решила реконструировать свой завод. Руководитель проекта поставил задачу - увеличить производственную мощность в несколько раз. Проект реконструкции был сформирован в виде отдельных планов, относящихся к различным элементам производственного цикла без их увязки друг с другом. Соответственно, деньги выделялись на тот этап реконструкции, который уже был подготовлен, не утруждая себя анализом целесообразной последовательности этапов. Принятие решений концентрировалось только на верхнем уровне управления проектом, ошибки которого проект и загубили. Но самое главное: собственник, который выделил на все это деньги, не установил четко цели проекта, сроки выполнения и показатель, по которому можно было бы оценить его успешность.

Получается в итоге следующая цепь ошибок:

1) Собственник не установил цель проекта и критерий ее достижения.

2) Руководитель проекта действовал, чтобы "угодить", а не достичь цели проекта.

3) Цели и критерии их достижения по элементам проекта не устанавливались, и каждый элемент проекта фактически стал самостоятельным. Попытки исполнителей договариваться самостоятельно друг с другом минуя руководство проектом были малоэффективны.

4) Ввиду отсутствия четких целей средства, выделяемые на проект, тратились нерационально.

5) В конце концов выделенных средств оказалось недостаточно и проект закончился безрезультатно.

6) Отсутствие цели и критерия ее достижения привело к провалу.

Не будем останавливаться на проблемах установления стратегических целей. Вопрос в том, как совместить целевые установки собственников и цели структурных подразделений компании, и какими критериями можно измерять степень достижения установленных целей?

Совмещение целей производится путем последовательной декомпозиции цели верхнего уровня и построения дерева целей. По каждой цели выбираем показатель, которым будет определяться достижение цели. По каждому показателю устанавливаем его критериальное значение, которое будет определять успешность достижения цели.

Например:- Цель: обеспечение финансовой успешности компании.

- Показатель - чистая прибыль

- Критерий - рост на 25%.

- За счет роста выручки.

- За счет снижения затрат и т. д.

Так вот, показатель, которым оценивается результативность и эффективность действий, процессов и функций управления, эффективность конкретной производственной, технологической и т.п. системы, т.е. степень достижения поставленных целей, это и есть KPI (key performance indicator) - ключевой показатель эффективности (КПЭ).

Кто и как устанавливает цели и определяет КПЭ?

Цели верхнего уровня.

Как правило, собственники хотят получить рост текущей чистой прибыли или рост стоимости компании. Критерии достижения (требуемый уровень рентабельности или прирост стоимости) устанавливаются в зависимости от рыночной ситуации и, как правило, экспертно - непосредственно собственниками или каким-либо коллегиальным органом при Собственниках.

Пример 2. Крупная региональная управляющая компания установила своей целью рост капитализации. Критерий достижения нужного показателя капитализации, установленный на стратегический период 5-7 лет - 500 млн евро. Эта цель декомпозируется до целей обеспечения эффективности каждого предприятия.

Ключевым показателем эффективности для предприятий выбрана чистая прибыль. Критерий - обеспечение установленного норматива чистой прибыли от стоимости внеоборотных активов. При недостижении норматива чистой прибыли предприятие обязано снизить фонды до минимально возможной величины (например - продать низкодоходные активы). Если после всех принятых мер норматив не обеспечивается, то компания должна продать предприятие.

Декомпозиция целей

Декомпозицию стратегической цели компании должно проводить высшее руководство Компании таким образом, чтобы достижение каждой цели стало зоной ответственности одного из менеджеров предприятия - в зависимости от его уровня в иерархии управления. Указанные цели может устанавливать Совет директоров для каждого бизнес-направления и каждой функциональной службы.

Дальнейшая декомпозиция целей может производиться руководителями соответствующих бизнес-направлений и служб.

По каждой цели необходимо:- определить критерий достижения целей - показатель, которым оценивается результативность достижения соответствующей цели;

- установить критерий - требуемый уровень показателя, достижение которого будет говорить о достижении цели (об успешности выполнения функции или процесса).

Пример. Для финансовой подсистемы предприятия установлена цель - обеспечение финансовой устойчивости. Ответственный - Директор по экономике и финансам. Далее указанная цель декомпозирована следующим образом (таблица 1).

Таблица 1

| Цель | Ответственный | КПЭ | Критерий |

| Своевременность проведения расчетов | Бухгалтерия | Задержка в сроках расчетов | Реестр по расчетам выполняется в день подписания до 15 часов |

| Контроль кредиторской задолженности | Отдел финансового анализа | Просроченная кредиторская задолженность | Отсутствие просроченной кредиторской задолженности |

| Лимитирование финансовых полномочий руководителей бизнес-единиц | Отдел финансового планирования | Лимиты сумм в платежных документах, подписываемых директорами бизнес-единиц | Лимиты установлены решением Совета директоров и оформлены приказом Президента Компании |

| Оптимизация использования свободных денежных средств | Отдел финансового планирования | Уровень чистой прибыли на единицу вложенных средств Превышение установленного минимума | Сумма свободных денежных средств Установленная минимальная сумма денежных средств на расчетных счетах |

Итак, мы установили КПЭ для всех наших целей и "распределили" их по процедурам, функциям и структурным подразделениям.

От KPI к BSC

Теперь у нас может возникнуть другая проблема. При формировании перечня КПЭ и их критериальных значений мы должны были учитывать взаимосвязь показателей и взаимозависимость их критериальных значений. В противном случае мы может получить взаимоисключающие критериальные значения. Так, например (см. дерево целей на рисунке), мы не сможем обеспечить снижение затрат на заработную плату на 10% за счет уменьшения численности на 12% и увеличения средней заработной платы на 10%. Система показателей и их критериальные значения должны быть сбалансированы. Вот тут мы и получаем Систему Сбалансированных Показателей (ССП/BSC).

Итак:- Определяем генеральную цель компании.

- Проводим ее многоуровневую декомпозицию до целей структурных подразделений.

- Выбираем КПЭ (вот и KPI) для каждой из целей.

- Определяем критериальные значения КПЭ с учетом их взаимосвязей.

- Проводим балансировку критериальных значений КПЭ. В результате - получаем BSC.

- Устанавливаем зоны ответственности менеджеров ("каждому менеджеру свою цель!").

- Устанавливаем процедуру контроля достижения целей и, при необходимости, процедуры корректировки целей и критериальных значений КПЭ.

- Формируем систему мотивирования сотрудников на достижение целей.

И работать, работать, работать:

Какие возникают проблемы?

Все, о чем мы сейчас говорим - вещи достаточно простые и практически всем понятные. Однако их практическое применение вызывает определенные затруднения у многих менеджеров российских компаний, несмотря на поголовное понимание важности установления целей и показателей и критериев их достижения. В чем же проблемы?

- Для значительной части российских компаний характерен недостаточный уровень профессиональной подготовки менеджеров среднего звена. В результате даже корректное установление целей руководством компании не приводит к их дальнейшей корректной декомпозиции и определению КПЭ и критериев эффективности. Руководство или делает все самостоятельно, или (что происходит значительно чаще) махнет рукой и продолжает работать как всегда.

- Публикуемые западные методики во многих случаях не настолько хороши сами по себе - и требуют значительной доработки для успешного применения. Использование "классической" схемы BSC, включающей четыре группы показателей (финансовые показатели, показатели работы с клиентами, показатели уровня организации и показатели компетентности персонала), недостаточно для российских предприятий из-за общего отставания систем управления от роста бизнеса, и сложности формализации их внутренних и внешних коммуникаций. Необходимо разумно интегрировать и использовать эти методики - эксперименты в области управления компании обходятся очень дорого.

- Следует учитывать, что любое изменение системы управления обязательно натолкнется на неприятие, по крайней мере - части персонала компании. Людей можно понять - повышение эффективности во многих случаях ведет к сокращениям. Это необходимо заранее прогнозировать и управлять изменениями, вовлекая персонал компании в процессы развития - начиная с обсуждения целесообразности изменений и заканчивая их внедрением в каждом подразделении и на каждом рабочем месте.

balanced-scorecard.ru

Возможна ли декомпозиция целей? - В поисках смысла

Главный вывод. Чтобы дойти до "источника", обеспечивающего конечный результат", нужно декомпозировать не цели, а процессы. Потому что именно процессы обеспечивают получение результата и образуют определенную систему. Если мы понимаем, как работает эта система, то можем сформулировать результаты процесса на любом уровне и применить к нему определенную метрику для измерения результата. Поскольку у каждого процесса есть исполнители, то ничто не мешает поставить исполнителям измеримые цели.До какого уровня нужно проводить декомпозицию? До того, которым мы хотим управлять. Приведу еще пару примеров. Оператор call-центра отвечает на вопросы клиентов по телефону. Мы пишем для него сценарии разговора и контролируем каждую произнесенную им фразу, добиваясь нужного уровня общения. В данном случае мы управляем сотрудником на уровне элементарных действий. В числе его показателей могут быть количество ошибок, допущенных в сценариях общения с клиентом.Теперь рассмотрим работу консультанта по технической поддержке, который тоже общается с клиентами по телефону. Он дает разъяснения клиентам по разнообразным вопросам, связанным с использованием технически сложного продукта, помогает решить проблемы, возникающие у клиентов. Здесь невозможно прописать сценарий разговора и зафиксировать все проблемы, с которыми может обратиться клиент и способы их решения. Успех в этом процессе определяется прежде всего квалификацией и опытом консультанта. Мы не можем управлять этим процессом, он слишком сложен для прямого администрирования. Поэтому оценивать данный процесс можно только по конечному результату - удовлетворенности клиента полученными разъяснениями.Поэтому при проведении декомпозиции процессов нужно задавать вопросы: "Можем ли мы управлять данным процессом?", "Нужно ли управлять данным процессом (с точки зрения ожидаемого эффекта и предполагаемых затрат)?"Ответы на эти вопросы во многом зависят от зрелости процессов. Так, если call-центр компании находится в "младенческом" состоянии, то работа операторов может быть не регламентирована. В этом случае результат каждого из них зависит от квалификации, опыта и степени понимания своих задач. Соответственно, воспроизводмиость результатов будет невысокой. Что касается технического консультанта, то его работу можно в значительной степени регламентировать, если по мере накопления опыта создать базу знаний о проблемах клиентов и способах их решения. В этом случае зависимость компании от уникального эксперта ослабевает. Можно использовать на этом участке менее опытного сотрудника, "вооружив" его методиками и регламентом.РЕЗЮМЕ: (1) для декомпозиции целей нужно провести декомпозицию процессов, (2) KPI - это результат декомпозиции процессов, (3) уровень декомпозиции определяется на основе понимания, каким уровнем процессов мы можем / хотим / должны управлять.

kochnev-a-f.livejournal.com

4.1.5. Пример декомпозиции показателя | KPI & Balanced Scorecard

Рассмотрим процесс декомпозиции стратегических показателей на примере инвестиционно-строительной компании.

Рисунок 67. Стратегическая карта инвестиционно-строительной компании

Сбалансированная система показателей позволяет декомпозировать глобальную стратегию с верхнего уровня на более низкие: от холдинга к дочерним структурам, в рамках компании на каждое подразделение, внутри подразделения вплоть до каждого сотрудника. Каждый сотрудник компании становится ответственен за достижение того или иного показателя. Подобная методика заставляет человека задуматься о своих долговременных целях, степени их соответствия целям компании и о возможности их объединения.

Таблица 40. Пример декомпозиции показателей верхнего уровня на показатели нижнего уровня

| Структурное подразделение | Цели | Примеры показателей |

| Холдинг | Увеличить объем бизнеса | Количество проектов |

| Строительное направление | Увеличить количество реализуемых проектов строительного направления | Количество проектов строительного направления |

| Заказчик-застройщик | Иметь количество проектов в работе Иметь количество проектов на подготовительном этапе Завершить реализацию проектов | Количество проектов в работе Количество проектов на подготовительном этапе Количество реализованных проектов |

Рассмотрим еще один пример декомпозиции показателей между подразделениями.

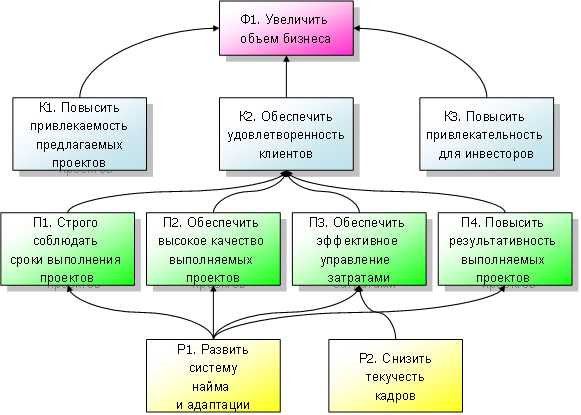

- Цель: П1. Строго соблюдать сроки реализации проектов

- Показатель: П111. Срок реализации проекта

- Способ расчета: Отношение количества проектов, сданных в срок, к общему количеству проектов

Таблица 41. Пример декомпозиции показателей между подразделениями

| Строительное направление (Стр) | Подготовка к строительству (Д) | Генподряд (С) | Производственная база (Пр) | Генпроектировщик (Б) | Архитектура (А) | Эксплуатация (Эк) |

| П11-Стр. Сроки реализации проектов | П111-Д. Срок передачи необходимой документации для работы | П111-С. Срок строительства | П111-Пр. Срок производства | П111-Б. Срок по договору | П111-А. Срок по договору | П11-Эк. Сроки выполнения проектов |

Вот еще один пример декомпозиции цели:

- Цель: К2. Построить эффективные отношения с клиентами

- Подцель: К21. Обеспечить удовлетворенность клиентов

- Показатель: К211. Индекс удовлетворенности клиентов

- Способ расчета: Усредненная оценка, выставляемая клиентами в результате заполнения анкеты (от 1 до 10 баллов)

Таблица 42. Пример декомпозиции цели

| Строительное направление (Стр) | Подготовка к строительству (Д) | Генподряд (С) | Производственная база (Пр) | Генпроектировщик (Б) | Архитектура (А) | М-Маркетинг, | Эксплуатация (Эк) |

| К211-Стр. Индекс удовлетворенности клиентов | К211-Д. Индекс удовлетворенности внешних клиентов | К211-С. Индекс удовлетворенности клиентов (заказчиков/ застройщиков) | К211-Пр. Индекс удовлетворенности клиентов (Генподрядной организации и внешних клиентов) | К211-Б. Индекс удовлетворенности клиентов (заказчиков/ застройщиков и внешних клиентов) | К211-А. Индекс удовлетворенности клиентов | К211-М. Индекс удовлетворенности клиентов | К211-Эк. Индекс удовлетворенности клиентов |

Еще один пример связан с отношениями с подрядными организациями:

- Цель: К5. Повысить эффективность отношений с подрядными и привлеченными организациями

- Подцель: К51. Обеспечить выполнение обязательств по отношению к подрядным и привлеченным организациям

- Показатель: К511. Количество раз нарушения обязательств по отношению к подрядным и привлеченным организациям

Таблица 43. Пример декомпозиции цели на подрядные организации

| Строительное направление (Стр) | Подготовка к строительству (Д) | Генподряд (С) | Генпроектировщик (Б) | Эксплуатация (Эк) |

| К511-Стр. Количество раз нарушения обязательств по отношению к подрядным и привлеченным организациям | К511-Д. Количество раз нарушения обязательств по отношению к Генподрядным и прочим сторонним организациям | К511-С. Количество раз нарушения обязательств по отношению к субподрядчикам | К511-Б. Количество раз нарушения обязательств по отношению к субподрядчикам | К511-Эк. Количество раз нарушения обязательств по отношению к подрядным и привлеченным организациям |

balanced-scorecard.ru