Прибыль предприятия, Прибыль от реализации продукции, а также определение такого показателя, как Рентабельность продукции. Формула прибыли от реализации продукции

Формула прибыли от реализации и примеры

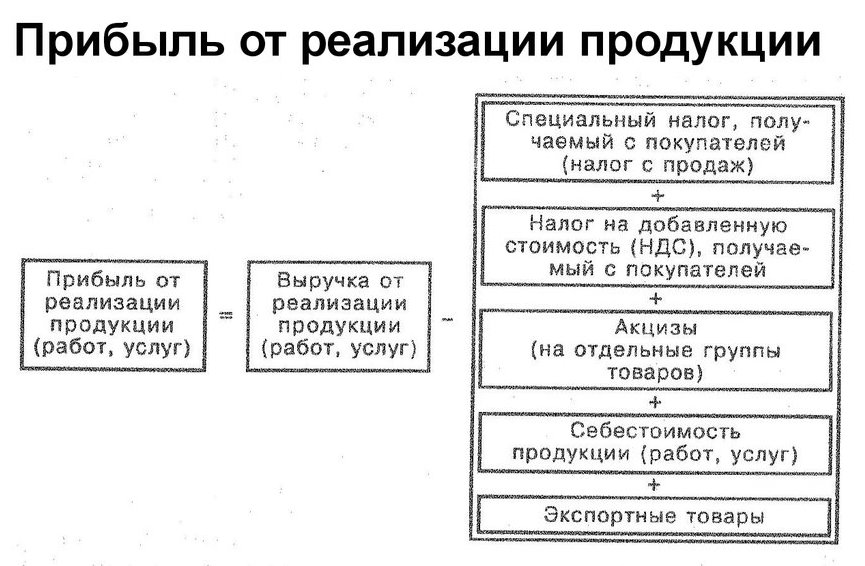

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

ru.solverbook.com

Как рассчитать прибыль от реализации 🚩 Задачи на расчет прибыли с решениями и выводами 🚩 Финансы 🚩 Другое

Автор КакПросто!

Главной целью деятельности любого предприятия в условиях рыночной экономики является получение максимальной прибыли. Именно за счет нее создаются определенные гарантии для последующего существования предприятия, так как только накопление прибыли в виде разнообразных резервных фондов в конкретных случаях помогает преодолеть последствия риска, который связан с реализацией товаров, работ и услуг.

Статьи по теме:

Инструкция

Прибыль от реализации является финансовым результатом, который получен в результате основной деятельности предприятия, осуществляемой в любых видах, которые в свою очередь зафиксированы в его уставе и не запрещены Российским законодательством.

Рассчитать прибыль от реализации продукции можно путем вычитания из показателя выручки от продажи готовой продукции полной себестоимости этой самой продукции:Пр = В – Себ полгде Пр – это прибыль от реализации в тыс. руб;Себ пол – это полная себестоимость проданной продукции;

В – это сумма выручки от продажи продукции.

Также рассчитать прибыль от реализации можно следующим образом:Пр = Ц х Vр - Себ = Vр х (Ц - СебД)где СебД – является полной себестоимостью одной единицы продукции;Ц – представляет собой цену одной единицы продукции.

Следовательно, можно сказать, что основными факторами (факторы первого порядка), которые оказывают значительное влияние на прибыль от реализации готовой продукции, являются следующие:Себестоимость одной единицы готовой продукции.Объем реализации.

Цена единицы готовой продукции.

Ассортиментные сдвиги в составе готовой продукции.

Кроме прибыли от реализации продукции существует еще прибыль от реализации основных средств и другого имущества организации. Она представляет собой финансовый результат, который не связан с основными видами деятельности фирмы. И отражает сумму полученных доходов от прочей реализации, к которой можно отнести продажу на сторону каких-либо видов имущества, числящего на балансе фирмы.Видео по теме

Источники:

- прибыль от реализации продукции это

- Задачи на расчет прибыли с решениями и выводами

Вам понадобится

- - данные бухгалтерского учета о выручке от реализации и затратах на производство и реализацию (себестоимости).

Инструкция

Определите выручку от реализации готовой продукции, выполненных работ, оказанных услуг за анализируемый период. Если вы используете для этого данные бухгалтерской отчетности, найдите ее сумму в Отчете о прибылях и убытках организации по строке 010 «Выручка от продажи» (там она указывается за вычетом НДС). Если вам необходимо рассчитать ее за какой-либо месяц по данным бухгалтерского учета, то для определения выручки возьмите итоговую сумму оборота по кредиту счета 90.1 «Продажи». Вычтите из этой цифры данные об НДС, полученного с покупателей (итоговый оборот по дебету счета 90.3 «НДС»). Определите себестоимость проданных товаров, продукции, работ, услуг. В Отчете о прибылях и убытках - это цифра по строке 020 «Себестоимость». По данным бухгалтерских счетов - это обороты по дебету счета 90.2 «Себестоимость». Найдите коммерческие и управленческие расходы в Отчете о прибылях и убытках (строка 030 и 040). Сумму коммерческих расходов можно определить по данным бухгалтерского учета - это оборот по дебету счета 44 «Расходы на продажу». Управленческие расходы за период - это сумма по дебету счета 26 «Общехозяйственные расходы». Рассчитайте прибыль от реализации за период по формуле: П = В - С - КР - УР, где:В - выручка от реализации товаров,С - себестоимость реализованных товаров,КР - коммерческие расходы,УР - управленческие расходы. Найдите прибыль от реализации, вычислив разность между выручкой от продаж (за минусом НДС), себестоимостью реализованных товаров, коммерческими и управленческими расходами.- Анализ прибыли предприятия

- Выручка от реализации изделий определяется

Совет полезен?

Распечатать

Как рассчитать прибыль от реализации

Похожие советы

Как найти и рассчитать прибыль от реализации

Сегодня все хотят получать как можно больше и любая компания стремится получить максимум денег. Она выступает своего рода гарантией дальнейшего развития компании. Ведь именно накопление прибыли является надежнымпомощником в преодолении возможных последствий риска, связанного с реализацией работ, услуг и товаров. Такого рода накоплением может быть, к примеру, резервный фонд.

Сегодня все хотят получать как можно больше и любая компания стремится получить максимум денег. Она выступает своего рода гарантией дальнейшего развития компании. Ведь именно накопление прибыли является надежнымпомощником в преодолении возможных последствий риска, связанного с реализацией работ, услуг и товаров. Такого рода накоплением может быть, к примеру, резервный фонд.

Как рассчитать прибыль от реализации.

Весь доход компании зависит от того, как хорошо она осуществляет свои задачи. Прибыль можно получать любым видом деятельности ( не запрещенной законодательством РФ). Каждая организация должна иметь свой устав, где прописано какой вид деятельности осуществляет и какие задачи поставлены

Прибыль от реализации продукции мы можем получить следующим образом:

Пр (прибыль от реализации) = В (показатель выручки от продажи продукции) – Себ пол (полная себестоимость проданной продукции).

То есть, мы можем сказать, что прибыль от реализации продукции является разницей между показателем выручки готовой продукции и ее полной себестоимости.

Существует и иной способ получения показателя прибыли от реализации:

Пр = Ц (цена одной единицы продукции) х Vр (объем проданной продукции) - Себ = Vр х (Ц — СебД). СебД – полная себестоимость одной единицы продукции.

Мы можем сделать вывод, что факторами первого порядка, оказывающие наибольшее влияние на такой финансовый результат как прибыль от реализации продукции являются:

1) Себестоимость одной единицы готовой продукции.

2) Объем реализации.

3) Цена единицы готовой продукции.

4) Ассортиментные сдвиги в составе готовой продукции.

Помимо вышеупомянутого финансового результата, который имеет название прибыли от реализации продукции, мы можем узнать показатель прибыли от реализации основных средств и иного имущества предприятия. Прибыль от реализации основных средств и иного имущества не связана с основными формами деятельности предприятия. Она представляет собой сумму полученных доходов от прочей реализации, например, продажа на сторону каких-либо видов имущества, числящего на балансе фирмы.

Как найти прибыль от реализации.

Прибыль от реализации продукции – один из основных показателей финансовых результатов хозяйственной деятельности организации. Как правило, итоги работы компании подводятся ежеквартально (после составления бухгалтерской отчетности). Но предприятие может установить правило подсчитывать прибыль от реализации и ежемесячно.

Вам понадобятсяданные о себе стоимости (такие данные о бухгалтерском учете о выручке от реализации и затратах на производство и реализацию).

Первым шагом посчитайте выручку от реализованной продукции, сделанных работ и также услуг, которые были предоставлены за определенный срок. Затем найдите счет 010 «Выручка от продаж» ( С учетом вычета НДС). Для определения выручки за какой-либо месяц возьмите итоговую сумму оборота по кредиту счета 90.1 «Продажи».Из этой цифры вы должны вычесть данные об НДС, полученного с покупателей (итоговый оборот по дебету счета 90.3 «НДС»).

Далее вам нужно найти себестоимость проданных товаров, работ, продукции, услуг. В Отчете о прибылях и убытках — это цифра по строке 020 «Себестоимость» (обороты по дебету счета 90.2 «Себестоимость»). Также, вам нужно определить коммерческие и управленческие расходы (строка 030 и 040 в отчете о прибылях и убытках). Сумма коммерческих расходов — это оборот по дебету счета 44 «Расходы на продажу». И наконец, вам нужно узнать об Управленческих расходах за период, которые выражаются суммой по дебету счета 26 «Общехозяйственные расходы».

Формула прибыли от реализации за период:

П = В — С — КР — УР,

где:В — выручка от реализации товаров,

С — себестоимость реализованных товаров,

КР — коммерческие расходы,УР — управленческие расходы. Следовательно, прибыль от реализации можно определить, вычислив разность между выручкой от продаж (за минусом НДС), себестоимостью реализованных товаров, коммерческими и управленческими расходами.

Видео: Рентабельность продаж: формула, пример расчёта и анализа

openbusines.ru

Прибыль предприятия, Прибыль от реализации продукции, а также определение такого показателя, как Рентабельность продукции

Нам известно, что на начало отчетного периода объем производства и реализации продукции на анализируемом производственном предприятии составил 14 тысяч единиц продукции, ну а цена реализации единицы продукции равна 204 долл., также нам еще указано, что постоянные затраты на единицу продукции составляли 42 долл., а, в свою очередь, переменные затраты на единицу продукции были равны 56 долл. Предприятие запланировало, что объем производства и реализации продукции в конце отчетного периода составит величину в 16 тысяч единиц.

Необходимо определить прибыль предприятия от реализации продукции на начало и конец отчетного периода, а также вычислить рентабельность продукции данного предприятия.

Решение:

1. Первое, что мы с вами сделаем, это рассчитаем прибыль данного предприятия от реализации продукции на начало отчетного периода следующим образом:

Прибыль от реализации продукции = Выручка предприятия от реализации — Валовые затраты предприятия

или:

Прибыль от реализации продукции = Объём производства и реализации продукции × Цена реализации единицы продукции — (Объем реализации × Постоянные затраты на единицу продукции + Объем реализации × Переменные затраты на единицу продукции)

отсюда:

2. Мы знаем, что при изменении объема выпуска товарной продукции размер постоянных затрат предприятия никогда не будет изменяется (краткосрочный период), ну а сумма переменных затрат анализируемого предприятия прямо пропорционально будет зависеть от объёма производства и реализации продукции. Следовательно, прибыль предприятия на конец отчетного периода составит:

Прибыль от реализации продукции = Выручка от реализации продукции — Валовые затраты

или:

Прибыль от реализации продукции = Запланированный объём производства и реализации продукции × Цена реализации единицы продукции — (Объем реализации на начало отчетного периода × Постоянные затраты на единицу продукции + Объем реализации × Переменные затраты на единицу продукции)

отсюда:

Прибыль от реализации продукции = 16 × 204 — (14 × 42 + 16 × 56) = 3264 — 1484 = 1780 тыс. долл.

3. Ну и теперь давайте рассчитаем рентабельность продукции предприятия на начало и конец отчетного периода по формуле:

Уровень рентабельности продукции начало периода = (Прибыль от реализации на начало периода / Объем реализации × Постоянные затраты на единицу продукции + Объем реализации × Переменные затраты на единицу продукции) × 100%

Уровень рентабельности продукции начало периода = (1484 / 1372) × 100 = 108,16

Уровень рентабельности продукции конец периода = (Прибыль от реализации на конец периода / Объем реализации × Постоянные затраты на единицу продукции + Объем реализации × Переменные затраты на единицу продукции) × 100%

Уровень рентабельности продукции конец периода = (1780 / 1484) × 100 = 119,95

Главная >> Финансы предприятия >> Прибыль предприятия, Прибыль от реализации продукции, а также определение такого показателя, как Рентабельность продукции

stud-time.ru

Прибыль предприятия от реализации товарной продукции, а также Себестоимость реализации продукции — Метод прямого расчета :)

Некое производственное предприятие планирует продать 314 изделий. Себестоимость одного изделия составляет 23 у.е., а его цена равняется 31 у.е.

Необходимо рассчитать прибыль от реализации продукции и определить, какой метод расчета нужно использовать в данном случае.

Решение:

Данную задачу можно решить двумя способами.

А) Первый метод решения:

Сначала необходимо рассчитать прибыль от реализации одного изделия за формулой:

Прибыль от реализации 1 изделия = Цена 1 изделия – Себестоимость одного изделия

Прибыль от реализации одного изделия = 31 – 23 = 8 у.е.

Теперь у нас есть возможность рассчитать прибыль от реализации всех изделий:

Прибыль от реализации всех изделий = Запланированный объем продаж × Прибыль от реализации 1 изделия

Прибыль от реализации всех изделий = 314 × 8 = 2512 у.е.

Б) Второй метод решения:

Рассчитываю доход от продажи всех изделий вместе:

Доход от продажи всех изделий = Запланированный объем продаж × Цена 1 изделия

Доход от продажи всех изделий = 314 × 31 = 9734 у.е.

Для того, чтобы на следующем шаге найти прибыль от реализации всех изделий необходимо рассчитать себестоимость реализованных изделий:

Себестоимость реализованных изделий = Запланированный объем продаж × Себестоимость 1 изделия

Себестоимость реализованных изделий = 314 × 23 = 7222 у.е.

отсюда:

Прибыль от реализации всех товаров = Доход от продажи всех изделий – Себестоимость реализованных изделий

Прибыль от реализации всех изделий = 9734 – 7222 = 2512 у.е.

Ответ:

прибыль от реализации всех изделий составила 2512 у.е. и использовался метод прямого расчета.

Главная >> Финансы предприятия >> Прибыль предприятия от реализации товарной продукции, а также Себестоимость реализации продукции — Метод прямого расчета :)

stud-time.ru

Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

Существует общая формула рентабельности продукции (реализации):

Ррп=(П/В)*100%,

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

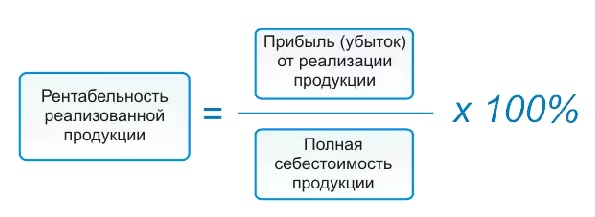

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

С – себестоимость.

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

ru.solverbook.com