Как рассчитать платежи по кредиту: проверенные формулы. Формула расчета платежа кредита и переплаты

Кредитный калькулятор - рассчитать проценты по кредиту

Главная • Кредит

11 651

11 651

Как самостоятельно посчитать ежемесячный взнос и проценты по кредиту?

Чем вам будет полезен кредитный калькулятор? Обычно граждане при подборе кредитной организации для получения займа принимают во внимание процентную ставку по кредиту и срок предоставления денег. Но мало кто вникает в способы предстоящего погашения самой кредитной задолженности. Этот метод определяет, как рассчитаны периодические платежи, сумма процентов, и сколько составит переплата по кредиту.

Если вам трудно рассчитать кредит при помощи формул описанных ниже, то можете использовать кредитный калькулятор сайта «zaimitut.ru»

При осуществлении расчета параметров кредита используется следующая терминология.

- Тело кредита — это сумма денег, которая будет выдана банком из кассы или перечислена на банковскую карточку клиента без учета суммы банковских процентов и возможных комиссий. Эта сумма будет фигурировать в кредитном соглашении, и на ее основе будет составлен график внесения регулярных платежей.

- Проценты — общая сумма денег, причитающаяся банку к уплате от клиента за пользование выданным кредитом.

- График регулярных платежей — важное приложение к договору о кредитовании, в котором расписаны суммы и даты внесения регулярных платежей.

В современной практике банков в основном используются два метода погашения кредитной задолженности: аннуитетный и дифференцированный. От выбранного метода погашения банковского кредита зависят способ определения процентов и размер регулярного платежа.

Аннуитетный метод

Термин «аннуитет» означает одинаковый размер ежемесячного взноса на протяжении полного срока кредитования. Основная особенность такого метода выплаты кредита состоит в том, что причитающиеся суммы вносятся одинаковыми частями, но долевое соотношение между выплачиваемым телом банковского кредита и суммой процентов различается при каждом новом взносе.

Формирование платежей

При первых платежах проценты составляют большую часть общей суммы, но постепенно долевое содержание суммы, идущей в счет уплаты тела долга, увеличивается, а к концу срока становится преобладающим.

Одной из положительных черт аннуитета является то, что если заемщик решает погасить кредит в досрочном порядке, то выплатит банку меньше процентов и сэкономит собственные средства.

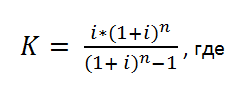

Платежи при такой выплате кредита вычисляются с применением коэффициента аннуитета, рассчитываемого по формуле K=i*(1+i) n/ (1+i) n-1, где K — коэффициент аннуитета, i — процентная ставка по кредиту в процентах за год, n — количество периодов погашения.

Эта формула универсальна для всех кредитных организаций, однако, каждая из них может применять различные подходы к показателю «количество периодов погашения»: год, месяц, день. По этой причине результаты вычислений могут немного отличаться друг от друга.

Когда вычислен коэффициент аннуитета и принято решение по сумме тела долга, можно рассчитать сам платеж по алгоритму АП=ТК*К, где АП — платеж в режиме аннуитета, а ТК — тело самого кредита.

Дифференцированный метод

Такой метод предусматривает внесение больших сумм при первых платежах. С течением времени платежи будут сокращаться. Расчет же производится отдельно за каждый период платежа.

В этом случае банки применяют алгоритм СТК=ТК/к, где СТК — сумма долга за определенный месяц, ТК — тело самого кредита, а к — срок действия кредита.

Проценты можно легко рассчитать, используя алгоритм СП=СЗ* i/12, где СЗ — сумма долга, СП — проценты за месяц, i — процентная ставка по кредиту в процентах за год.

Размер ежемесячного взноса вычисляется по сводной формуле ДП=ТК/к+СЗ*i/12.

Какой метод выбрать?

Не всегда кредитные организации предлагают заемщикам оба способа погашения выдаваемого кредита. Обычно выбор доступен при ипотеке или при автокредите, а вот при потребительском кредитовании традиционно применяют аннуитетный метод, поскольку итоговый доход банка при таком подходе теоретически становится выше.

При выборе алгоритма погашения кредита следует учитывать следующие моменты.

- Ежемесячный регулярный доход. При дифференцированном подходе желательно, чтобы доход клиента был на 25% больше, чем при аннуитетном способе.

- Возможности досрочной выплаты кредитной задолженности. При применении аннуитетного метода платежа выгоднее закрывать кредит в самом начале срока его действия. Чем ближе к концу срока гасится задолженность, тем это менее выгодно для клиента. Досрочное же погашение при дифференцированном методе имеет смысл на любом сроке.

Дифференцированный метод платежей рекомендовано выбирать тем клиентам банков, кто получает крупный кредит на длительный срок. Имеет риски потери работы или трудоспособности, хочет поменьше переплатить по кредиту или закрыть договор до срока его истечения.

Аннуитетные платежи предпочтительны в случаях, если отсутствует возможность выплачивать ежемесячно крупную сумму в счет уплаты имеющегося долга. На первых этапах платежа, клиент получает небольшую сумму на короткий срок. Клиент предпочитает планировать личный бюджет, учитывая постоянство суммы регулярного платежа по долгу. Также, если заемщик не имеет намерения досрочно погасить кредит.

Тем не менее рекомендуется всегда изучать все варианты погашения кредита, которые предлагает банк, и получать соответствующие консультации от сотрудников кредитной организации.

Какая применяется формула расчета платежей по кредиту?

В настоящий момент достаточно многие люди стали брать кредиты в банке. Но не все клиенты банков имеют представление о том, какие они должны будут производить выплаты каждый месяц, в том числе и вместе со всеми процентами за весь период кредитования. На практике все банковские платежи рассчитываются при помощи достаточно простых формул. Но, если самостоятельно заниматься подобными расчетами нет возможности или желания, то можно воспользоваться кредитным калькулятором, который часто присутствуют на сайтах.

Расчет кредита является достаточно важным моментом, ведь именно благодаря ему можно получить информацию о размере ежемесячных платежей, рассчитать эффективную процентную ставку, узнать, какая часть взносов идет на выплату главной суммы по кредиту, а какая часть на выплату процентов по кредиту. Для совершения подобного самостоятельного расчета часто используется формула расчета платежей по кредиту. Благодаря ей появляется возможность произвести расчет нескольких видов платежей - аннуитетного платежа, который является равным по сумме в период каждого месяца и дифференцированного платежа, который уменьшается к концу кредитного срока.

Формула расчета аннуитетного платежа по кредиту

Большинство банков предлагает для своих клиентов выплату кредита при использовании равнозначных платежей. Они предполагают, что каждый месяц клиентом производится оплата одной и той же суммы в течении всего кредитного периода. Данная схема является достаточно удобной не только для самого заемщика, но и для банка. В течении нескольких месяцев, заемщик совершает выплаты в основном процентов по кредиту, а после начинает погашать главный долг. Но, в общем ежемесячные выплаты имеют один и тот же размер.

Для расчета кредита с равными взносами используется специальная (формула расчета платежей по кредиту), в основе которой лежит аннуитетный коэффициент и согласно которому в будущем рассчитываются и остальные кредитные параметры:

A = P* (1+P)N / ((1+P)N-1),

где: A – является аннуитетным коэффициентом, который следует найти; P – коэффициент ставки процентов и его рассчитывают по формуле: р=с/1200 здесь: C – это процентная ставка, указанная банком, в годовых; N – период выплаты кредита в месяцах.

Благодаря следующей формуле можно произвести расчет ежемесячного взноса, направленного на выплату кредита:

S=A*K, где: S – ежемесячный взнос; A – аннуитетный коэффициент; K – кредитная сумма.

При необходимости узнать общую стоимость кредита потребуется расчет по формуле:

S= N*SA, здесь: S – необходимая клиенту сумма платежей; N – срок, за который необходимо выплатить кредит; SA – ежемесячный кредитный взнос.

При желании можно узнать переплату за использование кредита по формуле:

SP=S-K, где: S – сумма всех выплат по кредиту; K – сумма кредита; SP – переплата.

Формула расчета дифференцированных платежей по кредиту

Дифференцированные выплаты применяются на практике реже и отличаются тем, что в начале кредитного срока имеют больший размер, а затем постепенно становятся меньше, а именно каждый месяц они не равны между собой. Дифференцированный платеж включает несколько частей: фиксированную на весь период сумму, которая идет на выплату долга, и убывающую часть, состоящую из процентов по кредиту, расчет которой производится от величины остатка долга по кредиту. Благодаря постоянному уменьшению размера долга происходит уменьшение и размера процентных выплат, а вместе с ними и ежемесячного платежа.

Для вычисления суммы главного долга используется формула: ОД = СК / КП, где: ОД — возврат главного долга; СК — изначальная кредитная сумма; КП — число периодов.

Дальнейшие расчеты в разных банках могут производиться согласно разным подходам к вычислению суммы процентов. Главных подходов несколько и их отличия состоят в используемом для расчета времени. Некоторые банки основываются на том, что «в году 12 месяцев», и в результате для получения размера ежемесячных процентных взносов применяется такая (формула расчета платежей по кредиту):

НП = ОК * ( ПС / 12 ), где: НП — проценты которые начислены; ОК — остаток кредита в конкретном месяце; ПС — годовая ставка процентов.

В других банках исходят из того, что «в году 365 дней», и этот подход называют расчетом точных процентов. Величина ежемесячных процентных взносов по нему определяется по формуле: НП = ОК * ПС * ( ЧДМ / 365), где: НП — проценты, которые начислил банк; ОК — кредитный остаток в конкретном месяце; ПС — годовая ставка процентов; ЧДМ — количество дней в месяце (меняется от 28 до 31).

k-f-b.ru

Как рассчитать платежи по кредиту: проверенные формулы

Перед тем, как взять кредит, убедитесь, что знаете, как будут начисляться проценты

Как рассчитать платежи по кредиту? Фото: www.elfinancierocr.com

Порой кредит – необходимая мера, без которой поправить финансовое состояние не представляется возможным. Задача потребителя — правильно оценить свои возможности и не усугубить ситуацию. Известно, что ежемесячная сумма выплат по займу не должна превышать 40% дохода. Как рассчитать платежи по кредиту на каждый месяц и проверить свои шансы успешно вернуть долг – читайте в обзоре PaySpace Magazine. Больше о кредитах в Украине читайте в нашем спецпроекте.

Виды выплат

Для начала нужно определиться, как вы хотите выплачивать кредит — равными долями на протяжении всего срока, или постепенно уменьшая сумму. От этого будет будет зависеть, сколько денег придется отдавать ежемесячно и какой, в конечном счете, будет переплата.

Аннуитетный платеж – выплата кредита равными долями вне зависимости от того, сколько времени прошло с момента выдачи займа. В этой модели проценты по кредиту рассчитываются сразу и выплачиваются вместе с телом займа на протяжении всего срока кредитования. При этом, первые месяцы заемщик выплачивает преимущественно проценты по кредиту. А погашение тела займа приходится на вторую половину срока кредитования.

По этой схеме размер первой выплаты равен последней. По сравнению с диффференцированной моделью, первый взнос будет немного меньше. Поэтому если вы ограничены в средствах, готовьтесь выбрать аннуитетную модель.

Дифференцированный платеж – выплата займа неравными частями за счет ежемесячного пересчета процентов исходя из остатка по телу кредиту. Дифференцированный платеж еще называют классическим или коммерческим займом. В этой модели выплат ежемесячная компенсация банку в первые месяцы будет выше, чем в аннуитетной модели. Но постепенно сумма будет сокращаться благодаря ежемесячному пересчету процентов. По мере погашения тела кредита процентные выплаты будут сокращаться.

Как быстро рассчитать выплаты по кредиту?

В зависимости от того, какой тип выплат вы выбрали, формула расчетов будет меняться. Самый наглядный способ посмотреть, чем отличаются аннуитетные и дифференцированные выплаты – воспользоваться калькулятором. Например, введя сумму, срок и процентную ставку кредита, можно узнать приблизительный объем ежемесячных выплат по разным моделям.

Калькулятор

Как рассчитать платежи по кредиту с помощью формулы

Ошибочно считать, что проценты по кредиту нужно просто прибавить к телу займа и разделить на 12 месяцев. На самом деле формула расчетов гораздо сложнее.

Формула аннуитетного платежа

где

А — размер ежемесячного платёжа по аннуитетной схеме

К — коэффициент

S — сумма кредита

Чтобы рассчтать коэфициент аннуитетного платежа, нужно пользоваться такой формулой:

i — процентная ставка по кредиту за месяц (годовая ставка в формате дроби/12),

n — количество месяцев, на которые разделен кредит

Формула дифференцированного платежа

D – размер ежемесячного платежа по дифференцированной схеме

b – основной ежемесячный платеж по телу кредита

p – начисленные на остаток проценты

Чтобы воспользоваться этой формулой, нужно вычислить показатели b и p:

b = S/N (расчет суммы ежемесячных выплат по телу кредита)

S – раз

psm7.com

Как рассчитать переплату по кредиту — формула, инструкция

Заемщиков часто интересует дилемма, как рассчитать переплату по кредиту. Для решения задачи имеется ряд вариантов — обратиться за помощью в банковское учреждение (к кредитору), выполнить вычисления в режиме онлайн или сделать работу вручную. Несмотря на затраты времени, последний вариант наиболее надежен. Главное в этом деле — знать формулу для вычислений.

Читайте также — Как получить кредит на бизнес — советы бывалого

Исходные сведения для расчета

Перед тем как рассчитать переплату по кредиту на калькуляторе, стоит подготовить исходные параметры:

- Размер задолженности.

- Действующая процентная ставка.

- Период, на который оформлено соглашение.

- Тип выплат (аннутетная или дифференцированная схема).

Как рассчитать сумму переплаты по кредиту — формула

Для вычисления размера переплаты важно знать сумму ежемесячных выплат. Здесь формула зависит от типа погашения:

- При аннуитетной схеме используется следующая формула:

Здесь под буквой «n» обозначает срок, на который оформлен договора, а i — процент по займу. Если банковское учреждение указывает готовый процент, его требуется поделить на число месяцев. Формула весьма сложная из-за необходимости возведения в степень, поэтому лучше рассчитать переплату по кредиту онлайн (с помощью специальной программы-калькулятора).

- Для дифференцированных платежей расчет производится следующим образом. Сначала вычисляется первое слагаемое — остаток главного долга делится на разницу процентов и месяцев до конца выплаты. Второе слагаемое вычисляется как произведение главного долга на (100*12). Далее полученные слагаемые суммируются.

Как рассчитать переплату по кредиту по процентной ставке?

Объем переплаченных средств по займу — проценты за все месяцы применения займа. Рассмотрим, как рассчитать сумму переплаты по кредиту. Здесь применяется такая формула — период займа умножается на размер ежемесячных выплат, после чего вычитается размер займа.

Переплата возрастает в следующих случаях:

- При увеличении процента. В аннуитетных выплатах ключевое значение имеет размер ставки. Чем она больше, чем выше итоговые расходы по услуге.

- При увеличении периода займа. Такая зависимость характерна для разных схем.

Как сэкономить?

Чтобы снизить размер переплаты, рекомендуется оформлять кредит под небольшой процент и на ограниченный период. Иногда актуально оформить кредитку и гасить задолженность в льготный период, когда проценты не начисляются. Если речь идет о потребительском займе, его рекомендуется погашать раньше срока. В случае с дифференцированными платежами такой вариант актуален в любое время.

Дополнительные расходы

При оформлении займа важно помнить о ряде дополнительных расходов. К примеру, для ипотечного кредитования это оплата на страховку, затраты на оформление документации, плата за нотариальные услуги, госпошлина и так далее. Отдельное внимание стоит уделить страхованию. Не нужно соглашаться на коллективный вариант страховки — важно добиваться, чтобы договор составлялся напрямую между клиентом и страховой компанией.

Зная, как рассчитать переплату при досрочном погашении кредита онлайн и имея под рукой формулу, можно точно определить расходы и определить подходящий вариант.

Читайте также ...

damdeneg.com

Дифференцированный платеж - расчет, формула

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться кредитным калькулятором, на сайте www.platesh.ru, либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

| b = S / N , гдеb – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| p = Sn * P / 12, гдеp – начисленные проценты, Sn — остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

| Sn = S — (b * n) , гдеn – количество прошедших периодов. |

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

Определим размер выплаты за каждый месяц периода кредитовния:

| Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта дифференцированного платежа

Форма ввода данных для расчёта дифференцированного платежа Пример графика дифференцированных платежей

Пример графика дифференцированных платежей

Что подтверждает правильность наших расчётов.

www.platesh.ru