Коэффициент Маржинального Дохода. Коэффициент маржинальности

Основные показатели маржинального анализа

Маржинальный анализ призван обеспечить объективную оценку состояния резервов производства и степени их использования, очевидный реальный дефицит или избыток ресурсов. На базе маржинального (операционного) анализа разрабатываются пути мобилизации резервов, возможности их ресурсного и финансового обеспечения.

Как правило, в маржинальном анализе наиболее часто используются следующие показатели:

Коэффициент маржинального дохода

Коэффициент изменения валовых продаж

Коэффициент операционной прибыли

Прибыльность продаж

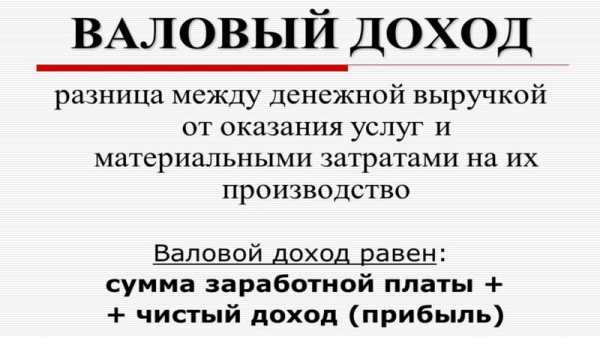

В теории маржинального анализа или анализа безубыточности выделяется такое понятие, как маржинальный доход, рассчитываемый в целом по предприятию как разность между выручкой и совокупными переменными затратами. Для единичного изделия маржинальный доход рассчитывается как разница между ценой реализации и удельными переменными затратами на единицу продукции.

Экономический смысл маржинального дохода заключается в том, что он обеспечивает покрытие постоянных затрат и формирует чистую прибыль от основной деятельности предприятия. Маржинальный доход (прибыль) – это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта.

1. Коэффициент маржинального дохода, который рассчитывается как отношение маржинального дохода к выручке:

КМД = (Выручка - Переменные затраты) / Выручка

Данный коэффициент показывает долю выручки, идущую на покрытие постоянных затрат и обеспечение прибыли, т.е. служит для оценки прибыльности продаж предприятия.

Иными словами, коэффициент характеризует способность менеджмента компании управлять производственными издержками. Чем выше этот показатель, тем успешнее менеджмент предприятия управляет производственными издержками.

2. Коэффициент изменения валовых продаж. Показатель характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Рассчитывается по формуле:

КВП = (Выручка за текущий год - Выручка за прошлый год) / Выручка за прошлый год

Следует иметь в виду то что, данный показатель содержит в себе инфляционную компоненту, что приводит к некоторому искажению значений данного показателя.

3. Коэффициент операционной прибыли (операционной маржи), характеризует отношение операционной прибыли, т.е. валового дохода за вычетом общих, административных и реализационных издержек, к объему продаж. Коэффициент рассчитывается по формуле:

КОП = Операционная прибыль / Выручка от продаж

Данный показатель показывает, насколько эффективна собственно производственная деятельность предприятия.

4. Прибыльность продаж или коэффициент чистой прибыли, формула расчета имеет вид:

КПП = Чистая прибыль / Выручка

Прибыльность продаж является итоговой характеристикой прибыльности основной деятельности предприятия за период времени.

Концепция маржинального дохода вписывается в метод управления и учета затрат, получивший название директ-костинг. Суть данного метода состоит в том, что к себестоимости относятся только прямые затраты, накладные же расходы, не зависящие от объема продаж, в себестоимость продукции не включаются, а периодически списываются на финансовый результат.

Основной смысл данной концепции в том, что самая точная калькуляция не та, в которую после трудоемких расчетов и распределения накладных расходов в соответствии с принятой на предприятии базой включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции.

Более глубокий анализ эффективности выпускаемой продукции с использованием понятия маржинального дохода показывает, что снятие с производства продукта с отрицательной рентабельностью по себестоимости не всегда оказывается оправданным и зачастую приводит к парадоксальным на первый взгляд результатам в виде снижения прибыли предприятия в целом.

afdanalyse.ru

О маржинальности ритейла |

Такое мнение выражают многие КАМы. Давайте попробуем разобраться, в чем, собственно, проблема.

Для начала стоит определиться с терминогологией. Дело в том, что разницу между стоимостью закупки (cost) и ценой реализации (price) можно называть и наценкой, и маржой, и валовым доходом (gross profit) на единицу продукции. Понятно, что пока мы говорим об абсолютных цифрах в рублях.

Теперь об относительных значениях или процентах. Eсли ту же разницу привести в процентное отношение от цены реализации, мы получим маржу (margin) или валовой доход (gross profit margin) на единицу. Именно этот показатель и имеют в виду, как правило, говоря о маржинальности. Маржинальность — важный элемент экономического и финансового анализа.

Tорговой наценкой (markup) называют процент от себестоимости товара, который добавляется при продаже. То есть разница между себестоимостью и ценой реализации приводится в процентах от себестоимости или, как еще говорят, это торговая наценка от входной цены. Наценка широко используется в ценообразовании.

Разобравшись с определениями, можно взяться за саму проблему. Итак, поставим вопрос по-другому: с какой минимальной маржинальностью может работать сетевая розница в России? Или иначе: каковы затраты ритейла на содержание его бизнеса? Понятно, что единого ответа тут нет и быть не может. Все упирается в умение управленцев компании оптимизировать расходы на аренду, коммуналку, персонал, логистику и т.д. Так вот, даже у лучших из лучших эти расходы составляют около 15% от оборота, а в среднем по отрасли колеблются у отметки в 20%. Это значит, что маржа в 20% — это тот минимум, который позволит ритейлеру свести концы с концами и, может, чуть-чуть заработать.

А какую маржинальность хотел бы видеть ритейлер? Позволю себе напомнить нашумевшую историю с X5 2006 года. Тогда X5 потребовала от своих поставщиков подписаться под соглашением уплачивать ей штраф «в размере, обеспечивающем маржинальную доходность 30%”.

Такая постановка вопроса вполне отражает ход мысли отечественного, да и не только, ритейла — маржинальность должен обеспечить поставщик. А для этого нужно получить от него лучшую цену, ретробонус, да и другие платежи тоже. То есть нужно любой ценой снизить себестоимость.

А как же насчет розничной цены? Ведь именно от нее считается та самая маржинальность. Вот тут-то и начинается самое интересное. Если ритейлер ошибся с ценой и, предположим, сознательно занизил наценку на товар, а то и продал его себе в убыток, то не совсем понятно, почему поставщик должен за это платить. Другое дело, если поставщик сам рекомендовал снижение цены, тогда и счет ему можно предъявить обоснованно.

В любом случае, вопрос маржинальности в ритейле весьма скользкий, потому как поставщик имеет возможность регулировать только часть уравнения — себестоимость. Ритейл же, при меньшей гибкости по части себестоимости (тут все зависит от твердости поставщика), имеет возможность играть с наиболее важной частью, то есть с ценой так, как посчитает нужным, а потом, если все плохо, переложить с больной головы на здоровую.

Возникает вопрос, а стоит ли поставщику вообще заводить разговор о маржинальности. Я вижу только один повод — это когда ваш товар обеспечивает более 30% маржинальности для ритейлера при учете всех ваших скидок и бонусов и вашего представления о цене в рознице.

Как относиться к тому, что ритейл заводит такой разговор? В общем-то спокойно. Нужно помнить, что часть проблемы лежит на самом ритейлере (цена). Конечно, нужно иметь четкое представление об уровне цен на аналогичную продукцию у конкурентов. Нужно чувствовать, а лучше точно знать, сколько готов платить покупатель. И, наконец, помнить, что требования ритейлера о повышении маржинальности можно считать обоснованными только тогда, когда снижение розничной цены приводит к увеличению оборачиваемости товара сверх планируемой (incremental sales). Другими словами, если снижение вашей маржи, часть которой вы отдаете добровольно ритейлеру, чтобы увеличить его маржинальность, не приводит к снижению абсолютного показателя вашей прибыли за счет дополнительных продаж, только тогда возникает почва для взаимовыгодного решения вопроса с маржинальностью розницы.

21stl.ru

Коэффициент Маржинального Дохода - это... Что такое Коэффициент Маржинального Дохода?

Словарь бизнес-терминов. Академик.ру. 2001.

- Коэффициент Ликвидных Активов

- Коэффициент Материальный

Смотреть что такое "Коэффициент Маржинального Дохода" в других словарях:

коэффициент маржинального дохода — Отношение маржинального дохода к выручке от реализации или отношение маржинального дохода на единицу продукции к ее цене. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА — отношение маржинального дохода фирмы к объему чистых продаж за тот же период времени. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА — отношение маржинального дохода к выручке от реализации или отношение маржинального дохода на единицу продукции к ее цене … Большой бухгалтерский словарь

КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА — отношение маржинального дохода к выручке от реализации или отношение маржинального дохода на единицу продукции к ее цене … Большой экономический словарь

КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА — (англ. marginal contribution ratio) – отношение маржинального дохода к выручке от продаж продукции или отношение маржинального дохода на единицу продукции к ее цене. Маржинальный доход – превышение выручки от продаж над совокупными переменными… … Финансово-кредитный энциклопедический словарь

КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА — отношение маржинального дохода предприятия к объему чистых продаж за тот же период времени … Энциклопедический словарь экономики и права

коэффициент маржинального дохода — отношение маржинального дохода фирмы к объему чистых продаж за тот же период времени … Словарь экономических терминов

Леверидж — (Leverage) Леверидж это управление активами и пассивами предприятия для получения прибыли, делеверидж это процесс снижения кредитного плеча Понятие и функции производственного и финансового левериджа, коэффициент финансового левериджа, леверидж… … Энциклопедия инвестора

Оценка недвижимости — Оценка стоимости недвижимости процесс определения рыночной стоимости объекта или отдельных прав в отношении оцениваемого объекта недвижимости. Оценка стоимости недвижимости включает: определение стоимости права собственности или иных прав,… … Википедия

Ценообразование — (Price formation) Определение ценообразования. методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

dic.academic.ru