Виды ликвидности предприятия + определение и основные показатели. Ликвидная форма

Что такое ликвидность. Виды. Показатели ликвидности

Большая часть современных предпринимателей не до конца понимают, что подразумевает под собой термин «ликвидность». Понятие переводится с латинского, как «жидкий» или «текучий». Ликвидность понимается, как своеобразная мобильность имеющихся в распоряжении предприятия активов, которая обеспечивает возможность их непосредственного собственника рассчитываться по личным обязательствам своевременно и без каких-либо перебоев. Сегодня экономтеории известно несколько понятий, которые неразрывно связанны между собой. К ним относится ликвидность фондового рынка, активов, баланса, денег, имущества, предприятия.

Содержание статьи

Термин — ликвидность баланса

Под термином «ликвидность баланса» подразумевается основа ликвидности организации, потому как наличие денежных ресурсов считается более значимым фактором, нежели получение прибыли. Именно недостаточность финансового содержания часто становится причиной плачевного состояния предприятия в целом. Следует также знать, что термин «ликвидность баланса» считается понятием более всеобъемлющим, чем термин «ликвидность имущества».

Использоваться понятие может по отношению к различного рода предприятиям, банковским учреждениям, фондовым рынкам, ценным бумагам. Степень ликвидности определяется соотношением суммы денег и активов, которые можно быстро реализовать, и суммы обязательств, под которыми понимаются текущие пассивы. Ликвидным можно назвать любой актив, который быстро может принять денежную форму.

К числу таких активов можно отнести:

- облигации и акции крупных акционерных организаций;

- государственные ценные бумаги;

- драгоценные металлы;

- ценности, которые можно быстро реализовать;

- дебиторскую бесспорную задолженность;

- срочные векселя, выпускаемые известными компаниями.

Ликвидность будет выше, если доля таких активов будет преобладающей.

Виды

Поскольку ликвидность представляет собой способность различного рода ценностей в короткий промежуток времени становиться реализованными по цене приближенной к рыночной, все активы, принадлежащие организации, могут подразделяться на:

- активы, которые являются неликвидными. К данному виду ценностей относятся те активы, для реализации которых понадобиться уйма времени, либо те, которые реализовать невозможно вовсе. К примеру, разнообразные строения, машины либо специализированное оборудование, которое было подготовлено к установке, нематериальные активы, финансовые вложения долгосрочного характера; дебиторская просроченная задолженность, продукция, которая не нашла своего покупателя и так далее.

- активы низколиквидные представляют собой материальные ценности, на продажу которых по среднерыночной цене затрачивается достаточно много времени. Сюда можно отнести некоторые фонды, значащиеся, как основные, долгосрочную задолженность, некоторые из видов запасов.

- активы ликвидного плана подразумевают под собой ценности, которые продаются относительно быстро. Ких счету зачисленны ценные бумаги, отдельные виды запасов, краткосрочная дебиторская задолженность.

- активы высоколиквидные реализуются предельно быстро. Например, денежные средства, хранимые в кассе или на счетах в банковских учреждений, вложения краткосрочного характера, ценные бумаги от государства, векселя.

Ликвидность предприятия

Ликвидность предприятия

Под термином «ликвидность предприятия» современная экономтеория подразумевает возможность конкретной организации оплатить собственные обязательства по краткосрочной задолженности с использование реализации соответствующих активов оборотного типа.

Аналитическое исследование ликвидности дает полноценную оценку платежеспособности рассматриваемой организации.

Коэффициенты ликвидности в данном случае берутся из финансовой отчетности. Именно они могут в полной мере охарактеризовать номинальную возможность организации закрыть текущую задолженность с использование текущих активов. В большинстве случаев вычисления связанны с модификацией баланса, производимой для выявления верной оценки уровня ликвидности каждого вида активов.

Каждой ценности можно присвоить отдельный уровень ликвидности, поэтому определенные составляющие баланса на время модификации выносятся з рамки активов. При установлении ликвидности они не учитываются.

Существует четыре группы:

- наиболее ликвидные обозначаются, как А1;

- продаваемые быстро – А2;

- продаваемые медленно – А3;

- продаваемые с большим трудом – А4.

Пассивы, которые также называются обязательствами, подразделяют также на четыре группы:

- наиболее срочные – П1;

- краткосрочные – П2;

- активы долгосрочные – П3;

- активы постоянные – П4.

Организацию можно считать ликвидной только, если выполнимо следующее условие: А1 больше П1, А2 больше П2, А3 больше П3, А4 меньше П4. Если первые три условия выполняются, третья осуществляется автоматически.

Показатели ликвидности

Платежеспособность предприятия оценивается путем вычисления таких коэффициентов:

- Показатель ликвидности текущего характера определяет возможность погашения существующих текущих кредиторских задолженностей с использованием оборотных активов. Данный показатель в современной экономтеории часто встречается, как коэффициент покрытия имеющихся задолженностей. Именно он в полной мере способен охарактеризовать платежеспособность предприятия, беря во внимание ожидаемые начисления задолженностей дебиторов. Если сказать более просто: у успешного предприятия совокупный объем текущих активов должен превышать сумму текущих пассивов.

Нормой показателя считается тот вариант, когда он находится в рамках от 1,5 до 2,5.

- Коэффициент быстрой ликвидности указывает на возможности предприятия выплатить все краткосрочные обязательства, если вдруг возникают проблемы, связанные с реализацией продукции. Показатель быстрой ликвидности представляет собой отношение ликвидных активов текущего типа и обязательств.

Оптимальным значением рассматриваемого коэффициента принято считать значение, которое попадает в диапазон от 0,7 до 1,0. В то же время необходимо помнить, что рост быстрой ликвидности, который связан с увеличением задолженности дебиторов, нельзя называть положительным показателем.

- Коэффициент абсолютной ликвидности указывает на часть задолженности, которую конкретное предприятие в силах выплатить быстро. Для проведения расчетов данные берутся из установленной формы под номером один, однако в активы включаются только деньги и материальные активы, которые могут быть к ним приравнены.

Коэффициент абсолютной ликвидности сегодня признан наиболее жестким показателем платежеспособности. Его значение будет принято, как норма, только когда показатель будет равен значению выше 0,2. Данная цифра свидетельствует о том, что ежедневно сможет оплачиваться до двадцати процентов имеющихся обязательств.

Ликвидность рынка

Экономтеория под данным словосочетанием подразумевает возникшую реакцию рынка на изменение потребительского спроса либо же предложения с использованием дополнительного привлечения действующих продавцов и покупателей. Чтобы признать рынок ликвидным, на постоянной основе должны осуществляться сделки купли либо продажи, при этом разница между ценой потребительского спроса и ценой реализации не должна быть слишком ощутимой.

Если рынок можно назвать высоколиквидным, единичная сделка не скажется на стоимости продаваемого товара, то есть ликвидность рынка подразумевает под собой его возможность амортизировать изменения в предложении либо спросе без каких-либо весомых колебаний цен на товар.

Основным свойством денег по-прежнему принято считать их ликвидность, представляющая собой возможность применения денежных средств для осуществления расчетов. Ликвидность рынка говорит о том, что они вполне могут не менять свою номинальную стоимость. Именно деньги считаются активом, который в меньшей степени зависим от колебания стоимости, потому как они всегда могут быть выменяны на различный товар.

Ликвидность ценных бумаг

Данный термин чаще всего используется, когда речь идет о фондовом рынке. Ликвидность ценных бумаг указывает на способность в сжатые временные сроки приобрести либо же продать конкретный биржевой инструмент без потерь в цене. Под данным термином понимается сравнительное количество бумаг, которые могут быть выменяны на деньги в короткий промежуток времени без весомого снижения стоимости на них.

Такой тип ликвидности оценивается по количеству выполненных сделок с учетом величины спреда, под которым понимается разница между наиболее высокой ценой спроса и минимальными ценовыми предложениями. Ликвидность будет высокой при большем количестве осуществленных сделок и меньшем показателе спреда.

Читайте еще: Что такое оборотные средства предприятия

interbablo.ru

Виды ликвидности предприятия. Показатели оценки. Виды ликвидности активов

В статье разберем, какие существуют виды ликвидности и какие методы оценки существуют.

Ликвидность. Определение

Ликвидность (англ. liquidity) – экономическое понятие характеризующее способность трансформации активов предприятия в денежные средства. Ликвидность напрямую определяет уровень платежеспособности и кредитоспособности предприятия. Платежеспособность и кредитоспособность – это способность предприятия расплачиваться по своим обязательствам своевременно и в полном объеме перед инвесторами и кредиторами.

Виды ликвидности активов предприятия

Чем больше ликвидность предприятия, тем выше скорость трансформации его активов в денежные средства. На рисунке ниже представлены виды активов и соответствующий тип ликвидности. Денежные средства обладают максимальной ликвидностью, а внеоборотные средства имеют минимальную ликвидность, так как здания, сооружения имеют длительный срок продажи и трансформации в денежные средства.

Различные виды активов применяются в оценке платежеспособности и кредитоспособности предприятия. Отличие платежеспособности от кредитоспособности заключается в том, что платежеспособность учитывает возможность погашения своих обязательств с помощью всех видов активов, тогда как кредитоспособность отражает способность погашения текущих долгов только с помощью высоколиквидных и быстрореализуемых активов. Реализация медленно и трудно реализуемых активов может привести к потере долгосрочной устойчивости, так как для погашения обязательств будут проданы основные средства: станки, оборудование, машины, которые обеспечивают основную деятельность предприятия. Поэтому платежеспособность рассчитывают при оценке финансового потенциала предприятия при его ликвидации и продаже, а кредитоспособность используют в оценке стоимости заемного капитала и кредитовании.

Видео-урок: «Основные показатели ликвидности»

Показатели и коэффициенты оценки ликвидности предприятия

В финансовом анализе уровень ликвидности предприятия оценивается с помощью абсолютных и относительных показателей. На рисунке ниже представлены коэффициенты диагностики ликвидности различного типа.

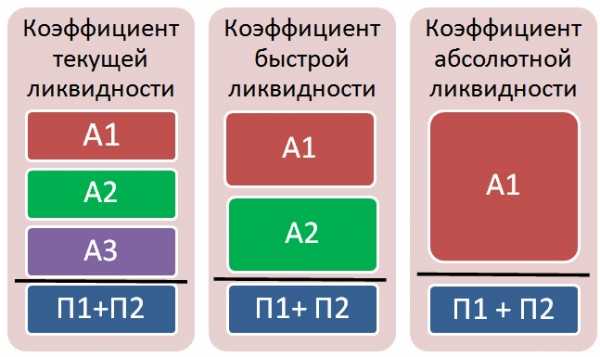

Текущая ликвидность – отражает абсолютную величину покрытия быстро реализуемыми и высоколиквидными активами текущих (краткосрочных) обязательств предприятия. Формула расчета текущей ликвидности имеет следующий вид:

Текущая ликвидность = (А1 + А2) – (П1 + П2)

Перспективная ликвидность (аналог. антиципированная ликвидность) – показывает абсолютную величину превышения медленно реализуемых активов над долгосрочными обязательствами.

Перспективная ликвидность = А3 – П3

Коэффициент текущей ликвидности – показывает возможность расплачиваться предприятию по своим краткосрочным обязательствам с помощью оборотных средств.

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2)

Коэффициент быстрой ликвидности – показывает возможность погашать краткосрочные обязательства с помощью быстрореализуемых и высоколиквидных активов.

Коэффициент быстрой ликвидности = (А1 + А2) / (П1 + П2)

Коэффициент абсолютной ликвидности – показывает возможность погашать краткосрочные обязательства с помощью высоколиквидных активов.

Коэффициент абсолютной ликвидности = А1/ (П1 + П2)

Коэффициент абсолютной ликвидности используют кредиторы для оценки финансовой надежности предприятия. Более подробно про коэффициент абсолютной ликвидности читайте в статье: «Коэффициент абсолютной ликвидности (Cash ratio). Расчет на примере ОАО «Газпром» и ООО «Внешфинбанк»«.

На рисунке ниже показано сравнение различных показателей ликвидности между собой по форме расчета.

Каждый коэффициент ликвидности отражает различную степень платежеспособности предприятия. Анализ ликвидности должен включать в себя оценку всех коэффициентов как на текущий момент, так и в динамике.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Что такое ликвидность

Люди, так или иначе связанные с бизнесом, знают, что чем выше ликвидность, тем лучше. Но не все точно представляют себе, что именно считать ликвидностью, и от чего зависит этот показатель.

Слово «ликвидность» можно перевести как «мобильность» или «текучесть». При этом имеется в виду способность имеющихся у владельца активов быть проданными быстро и по цене, максимально близкой к рыночной.

О ликвидности рассуждают применительно к деньгам, имуществу, балансу, предприятию, фондовому рынку. Так, например, ликвидность той или иной компании обеспечивается ликвидностью баланса: прибыль может отсутствовать, но денежные средства должны быть. Утрата денег приводит к утрате перспектив.

В отличие от ликвидности имущества, ликвидность баланса понимается более широко. Это понятие применяется относительно фондовых рынков, компаний, банковских учреждений, ценных бумаг и организаций. Уровень ликвидности зависит от соотношения суммы средств, которыми располагает владелец, а также активов, которые он может быстро реализовать, и суммы его обязательств на данный момент.

Ликвидные активы – это такие активы, которые без лишних хлопот преобразуются в деньги.

К таковым относятся:

- ценные бумаги, эмитированные крупными АО;

- ценные бумаги, выпущенные государством;

- долги других предприятий;

- ценности, которые можно без труда продать;

- драгметаллы;

- срочные векселя уважаемых предприятий.

Увеличение доли активов такого типа приводит к повышению ликвидности в целом.

Группы ликвидности активов

Если активы легко продать по номинальной цене, значит, степень их ликвидности высока. Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

- Неликвидные – активы, которые вообще не будут реализованы или будут, но спустя много времени и по очень низкой цене. К ним относятся: здания; техника и транспорт, подготовленные к монтажу; нематериальные ценности; долгосрочные финансовые вложения; товар, который не удалось сбыть; просроченная дебиторская задолженность.

- Низколиквидные активы можно продать по околорыночной цене, но этот процесс займет много времени. К таковым активам относятся: просроченные и продленные кредиты; отдельные фонды; хозяйственные материалы.

- Ликвидные – те, что продаются в течение короткого срока. Среди них: краткосрочная дебиторская задолженность, акции, отдельные запасы.

- Высоколиквидные – те, которые легко и быстро реализуются на рынке. Это наличные деньги; средства на счетах; ценные бумаги, выпущенные государством; векселя известных компаний.

Понятие ликвидности предприятия

Ликвидностью предприятия называют его способность к своевременному погашению кратковременных задолженностей за счет продажи активов.

Когда специалисты производят анализ результатов деятельности предприятия, изучая его финансовую отчетность, они обращают внимание на коэффициенты ликвидности (текущей, срочной, абсолютной). Эти показатели отражают способность компании быстро ликвидировать свои долги с помощью текущих активов. Чтобы адекватно оценить степень ликвидности различных активов, иногда возникает необходимость модифицировать баланс.

Каждому классу ценностей присущ какой-либо уровень ликвидности. По этой причине модификация баланса сопровождается вынесением отдельных его составляющих за рамки активов. Эти составляющие не учитываются при вычислении коэффициента ликвидности. Принято различать 4 класса активов:

- А1 – активы высокой ликвидности;

- А2 – активы, реализуемые быстро;

- А3 – активы, которые реализуются медленно;

- А4 – активы, которые сложно реализовать.

Пассивы также принято делить на 4 класса:

- П1 – наиболее срочные;

- П2 – обязательства средней срочности;

- П3 – долгосрочные;

- П4 – постоянные, т.е. собственный капитал.

Ликвидность предприятия определяется соотношением активов и пассивов в пределах соответствующих классов. Иными словами, признание предприятия ликвидным возможно только в том случае, когда соотношение выглядит следующим образом:

А1>П1 А2>П2 А3>П3 А4<П4

(если три первые неравенства соблюдены, то последнее соблюдается автоматически).

Какой рынок считается ликвидным

Ликвидностью рынка называют его способность реагировать на изменение предложения и спроса уменьшением или увеличением объема и привлечением новых участников.

Ликвидный рынок – такой, в пределах которого постоянно совершаются сделки, причем цена спроса и цена предложения не слишком отличаются друг от друга.

Если рынок обладает высокой ликвидностью, отдельная сделка не приводит к значительному изменению стоимости продукта.

Ликвидный рынок не допускает резких изменений цен за счет амортизации колебания спроса и предложения.

Ликвидность и деньги

Деньги имеют высокую ликвидность – в этом заключается их основное преимущество.

Ими можно оплатить любой товар или услугу. Их номинальная стоимость практически неизменна, и если ценность других активов может колебаться в зависимости от обстоятельств, то деньги подвержены этому в меньшей степени.

В рамках экономики отдельно взятой страны деньги обладают абсолютной ликвидностью, хотя их превращение в товар или услугу может занять некоторое время. Если валютная система стабильна, то ликвидность денежных средств безусловна.

Ликвидность и ценные бумаги

Ликвидность ценных бумаг – это скорость их продажи или покупки на фондовом рынке по реальной рыночной цене.

Ликвидность ценной бумаги характеризует ее оборачиваемость. Оценка ликвидности происходит по объему торгов (количеству состоявшихся сделок) и величине спреда (разницы между максимальной ценой спроса и минимальной ценой предложения). Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

Заключение

Ликвидность в широком смысле – это показатель эффективности, оборачиваемости, мобильности. Ликвидные активы легко преобразуются в деньги, ликвидное предприятие без труда рассчитывается с кредиторами, ликвидные ценные бумаги – быстро продаются и покупаются.

www.temabiz.com

Ликвидность денег, ее расчет. Типы активов по ликвидности

Знаете ли вы, насколько легко можно обналичить собственные средства? Все зависит от формы, в которой они хранятся. Ликвидность денег – это базовая концепция в бухгалтерском учете, финансах и инвестировании. Она отражает способность активов превращаться из одной формы в другую. Желательным для любой компании является исход, когда эта операция происходит быстро и без значительных финансовых потерь. Поэтому по-прежнему так важны наличные деньги, ликвидность которых считается абсолютной. Нашу статью мы начнем с определения данного понятия. Затем перейдем к рассмотрению типов активов, финансовых показателей работы предприятия и роли банков в поддержании определенного уровня ликвидности.

Определение понятия

Ликвидность денег в бухгалтерском учете характеризует простоту конвертирования имеющихся в распоряжении предприятия активов в наличность. Последняя может быть использована для покупки чего угодно в любой момент. Абсолютная ликвидность денег касается только наличных средств. Сбережения на текущем карточном счету нельзя использовать для покупки овощей у фермера на рынке. Деньги на депозите еще менее ликвидны. Это связано с тем, что их нельзя получить мгновенно. К тому же досрочное расторжение договора с банком зачастую чревато дополнительными финансовыми потерями.

Деньги, ликвидность и типы активов

Имеющиеся в распоряжении предприятия средства принимают следующие формы:

- Наличные деньги.

- Средства на текущих счетах.

- Депозиты.

- Облигации сберегательного займа.

- Другие ценные бумаги и деривативные банковские инструменты.

- Товары.

- Акции закрытых акционерных обществ.

- Различные предметы коллекционирования.

- Недвижимость.

Следует иметь в виду, что в данном списке активы предприятия расположены в порядке убывания их ликвидности. Поэтому нужно понимать, что наличие недвижимости – это не гарантия защиты от неплатежеспособности в кризисные времена, поскольку для ее продажи могут потребоваться недели, если не годы. Принятие решения об инвестировании денег в любой вид активов должно базироваться на уровне его ликвидности. Однако некоторые ценности необязательно продавать, чтобы быстро получить наличные. Деньги можно занять у банка под залог, например, недвижимости. Тем не менее с такой операцией сопряжены финансовые и временные затраты. Поэтому ликвидность наличных денег является эталонной для всех других типов активов.

Следует иметь в виду, что в данном списке активы предприятия расположены в порядке убывания их ликвидности. Поэтому нужно понимать, что наличие недвижимости – это не гарантия защиты от неплатежеспособности в кризисные времена, поскольку для ее продажи могут потребоваться недели, если не годы. Принятие решения об инвестировании денег в любой вид активов должно базироваться на уровне его ликвидности. Однако некоторые ценности необязательно продавать, чтобы быстро получить наличные. Деньги можно занять у банка под залог, например, недвижимости. Тем не менее с такой операцией сопряжены финансовые и временные затраты. Поэтому ликвидность наличных денег является эталонной для всех других типов активов.

В бухгалтерском учете

Ликвидность – это мера способности заемщика оплатить свои долги в срок. Ее зачастую характеризует коэффициент или процент. Под ликвидностью понимают способность предприятия оплачивать свои краткосрочные обязательства. Проще всего это сделать с помощью наличных, поскольку они легко конвертируются во все другие активы.

Расчёт ликвидности

Выделяют несколько способов вычисления данного показателя по балансу предприятия. Они включают следующие:

- Коэффициент текущей ликвидности. Его рассчитать проще всего. Данный коэффициент равен результату деления всех текущих активов на такие же пассивы. Он должен быть приблизительно равен единице. Однако нужно иметь в виду, что некоторые активы трудно продать за полную стоимость в спешке.

- Коэффициент быстрой ликвидности. Для его расчета из текущих активов отнимают запасы и дебиторскую задолженность.

- Коэффициент операционного денежного потока. Ликвидность денег считается абсолютной. Данный показатель рассчитывается делением имеющейся наличности на текущие обязательства.

Использование коэффициентов

Для различных отраслей промышленности и правовых систем правильно использовать отдельные показатели. Например, предприятиям в развивающихся странах нужен больший уровень ликвидности. Это связано с высоким уровнем неопределенности и медленной отдачей от инвестирования средств. Для предприятия со стабильным денежным потоком норма коэффициента быстрой ликвидности меньше, чем интернет-стартапу.

Рыночная ликвидность

Данное понятие является ключевым не только в бухгалтерском учете, но и в банковской деятельности. Недостаточность ликвидности часто является причиной банкротства. Однако чрезмерное количество наличности может также привести к нему. Чем меньше ликвидность активов, тем больше доход от них. Наличные вообще его не приносят, а процент на деньги на текущем счету обычно является более чем скромным. Поэтому предприятия и банки стремятся уменьшить количество высоколиквидных активов до необходимой нормы. Немного другое значение имеет данное понятие в отношении фондовых бирж. Рынок считается ликвидным, если ценные бумаги на нем могут быть проданы быстро и без потери в их ценах.

Выводы

Выводы

Ликвидность является важной концепцией как для больших корпораций, так и для отдельных индивидуумов. Человек может быть богатым, если посчитать все активы в его собственности, но не суметь вовремя расплатиться по своим краткосрочным обязательствам, поскольку не сможет их вовремя конвертировать в наличность. Это касается и компаний. Поэтому так важно понимать, что такое ликвидность, и приобретать активы в соответствии с ее нормальным уровнем для отрасли и государства.

fb.ru

Что такое ликвидность предприятия - формулы расчета коэффициентов

Под ликвидностью подразумевают оборачиваемость активов организации, которая дает возможность владельцу погасить долги, не нарушая установленные сроки. Уровень ликвидности рассчитывается отношением реальной суммы денежных средств и быстрореализуемых активов ко всем существующим обязательствам (пассивам). Любому предпринимателю очень важно понимать значение этого понятия, поэтому сегодня мы поговорим о том, что такое ликвидность простыми словами.

Ликвидность — степень финансовой стабильности предприятия

Группировка активов и пассивов

У каждой ценности, находящейся на балансе организации свой уровень оборачиваемости. Все активы объединены в 4 группы, согласно их способности быть реализованными:

Различают активы:

- неликвидные, которые нельзя продать (А4). Также это активы, конвертируемые в деньги спустя длительный период эксплуатации. Например, сооружения, техническое оборудование, нематериальные активы, вложения, незавершенные строительные объекты, неоплаченная задолженность дебитора, продукция на складе, которая пока не реализована;

- низколиквидные (реализация протекает медленно) (А3). Их продают по цене практически равнозначной рыночной в течение длительного времени. Включают основные средства, запасы, задолженность дебиторов с периодом погашения более года;

- ликвидные продаются довольно быстро (А2). Представляют собой задолженность дебиторов со сроком возврата до года, запасы, ценные бумаги;

- высоколиквидные активы реализуются в любое время быстро (А1). Это ценные бумаги компаний с большим годовым оборотом, ценные бумаги, обеспеченные государством, векселя, неоспоримая задолженность дебитора, ценные металлы, наличные средства в кассе и на счете.

Высокий процент высоколиквидных активов в общем объеме активов предприятия гарантирует его стабильное финансовое положение.

В свою очередь, пассив предприятия (его обязательства) бывает:

- очень срочным (П1). Сюда относится имеющаяся задолженность перед работниками, поставщиками, подрядчиками, бюджетом и т. п.;

- краткосрочным (П2). Включает краткосрочные займы, кредиты, иные обязательства, резервы будущих расходов;

- долгосрочным (П3). Включает долгосрочные займы и иные пассивы согласно 4 разделу баланса организации;

- неизменные (П4). К ним относится капитал предприятия.

Деньги являются мерилом ликвидности

Виды ликвидности

Ликвидность предприятия это наличие активов, которые можно продать по цене практически равной рыночной. Ликвидное предприятие самостоятельно гасит имеющуюся задолженность перед кредиторами путем продажи оборотных средств. Для определения платежеспособности предприятия прибегают к финансовому анализу и коэффициентам ликвидности. Показатели говорят о реальной возможности организации рассчитаться со своими обязательствами в срок с помощью своих активов.

Любое ликвидное предприятие быстро найдет себе нового владельца, при этом прежний хозяин не останется в убытке. Косвенным, но не менее важным качеством ликвидного предприятия является его репутация, квалифицированные кадры, грамотно организованная система управления.

Ликвидность баланса. Анализ деятельности предприятия предполагает анализ ликвидности его баланса. Оценка заключается в сопоставлении групп активов, расположенных по степени убывания ликвидности и групп пассивов, расположенных по степени увеличения периода расчета с кредиторами. Ликвидный баланс обязательно отвечает требованиям: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Банковская ликвидность. Своевременный расчет банка по финансовым обязательствам гарантирует его успешное функционирование. В зависимости от сроков платежей банковская ликвидность бывает мгновенной, краткосрочной, среднесрочной и долгосрочной. Источником ликвидности служат накопления (наличные деньги, активы) или кредиты банков (в том числе и Центрального Банка).

Ликвидность банка подвержена влиянию внешних факторов (политика, экономическое состояние страны) и внутренних факторов (обязанности перед банками и предприятиями, размер собственного, заемного капиталов, количество и ценность активов банка). Большая доля собственных средств обеспечивает банку стабильность и высокую ликвидность. Но надежность любого банка находится в зависимости от ситуации в стране и мире.

Рыночная ликвидность. Показатель изменения спроса (предложения) под действиями участников рынка (покупателей и продавцов). Чтобы рынок был ликвидным, на нем должно заключаться необходимое количество операций покупки (продажи). Различие в цене покупательной и цене продажной в таком случае небольшое. Разовая операция на высоколиквидном рынке существенно не меняет стоимость продукта. Ликвидный рынок сглаживает изменение спроса или предложения, сохраняет цену товара прежней.

Денежная ликвидность. Для денег характерна высокая оборачиваемость. Их можно использовать, чтобы рассчитаться за товары и услуги. Ценность денежных средств не меняется, их номинальная стоимость не теряется. Обычно деньги обладают совершенной ликвидностью, но не всегда за них можно сразу получить товар. Высокая конвертируемость денежных средств гарантирована в условиях стабильного валютного курса.

Ликвидность ценной бумаги. На фондовом рынке имеет значение покупки (продажи) акции, фьючерса или другого предмета биржевой сделки быстро и с сохранением стоимости. Ликвидность ценных бумаг – обмен бумаг на деньги за короткий период без значительного изменения рыночной цены. Чем ниже оборачиваемость ценной бумаги, тем больше финансовые потери во время ее приобретения (реализации).

Высокий показатель оборачиваемости говорит о быстрой покупке (продаже) бумаги и отсутствии влияния сделки на текущую рыночную цену.

Ликвидность оценивают путем подсчета совершенных сделок (торгов). К учету принимают размер спреда (отличие самой высокой цены спроса от наименьшей цены предложения). Большое количество сделок и небольшая разница в стоимости делают ценные бумаги высоколиквидными активами.

Ликвидность подразделяется на несколько видов

Определение показателей ликвидности

На основе информации бухгалтерского баланса рассчитываются следующие показатели оборачиваемости:

- Коэффициент текущей ликвидности определяет фактическую возможность погашения долгов оборотными средствами. Он показывает платежеспособность с учетом предстоящей оплаты задолженности дебиторов. Если реальные (текущие) средства больше реальных пассивов, то деятельность не находится под угрозой. Формула выглядит следующим образом: КТЛ= (А1+А2+А3)/(П1+П2). В норме показатель колеблется от 1,5 до 2,5. Высокая текущая оборачиваемость говорит об очень хорошей платежности организации.

- Коэффициент быстрой ликвидности определяет возможность расплатиться по краткосрочным долгам даже в случае трудностей со сбытом товара. Для расчета этого показателя берут определенные активы. Формула расчета: КБЛ= (А1+А2)/(П1+П2). Его идеальное значение 1,0. Когда коэффициент увеличивается, растет задолженность дебиторов. Хозяйственную деятельность такого предприятия нельзя назвать успешной.

- Коэффициент абсолютной ликвидности показывает возможность быстрого погашения конкретной задолженности. К расчету принимают денежные и равные им средства. Формула расчета: КАЛ=А1/(П1+П2). Показатель не должен опускаться меньше 0,2, что означает ежедневное погашение требований в размере 20% от всех обязательств.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Что такое ликвидность — Определение и виды ликвидности

_______

_______

План:

— Понятие ликвидность— Группы ликвидности активов— Легкореализуемость акций— Какой рынок считается ликвидным?— Ликвидность и ценные бумаги— Ликвидность и деньги— Эффективность фондовых рынков

Ликвидность (от лат. liquidus — перетекающий, жидкий) — характеристика активов (ценностей) предприятия, означающая их способность быть в короткие сроки реализованными по стоимости, соответствующей рыночной. По сути, ликвидный — значит быстро обращаемый в денежные средства.

Другими словами Ликвидность – это характеристика материальных ценностей, которая отражает их способность превращаться в деньги. Ликвидные вещи (акции в том числе) – это те, которые могут быть проданы в любой момент по цене, равной рыночной (или близкой к рыночной).

В соответствии с такой способностью различают неликвидные, низколиквидные и высоколиквидные активы предприятия. Чем быстрее и проще актив можно продать за его полную стоимость, тем выше его Ликвидность. Также существует понятие ликвидности товаров, для них оно соответствует скорости реализации по номинальной цене.

Понятие ликвидность применяют и к фондовому рынку в целом. Ликвидный фондовый рынок – это рынок, где совершается множество сделок, вследствие чего разница между ценой покупки и продажи невелика и, что также весьма важно, отдельные покупки не влияют на общий курс того или иного товара (акции).

______

— Группы ликвидности активов

_______

Если активы легко продать по номинальной цене, значит, степень их ликвидности высока. Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

1) Неликвидные.Активы, которые вообще не будут реализованы или будут, но спустя много времени и по очень низкой цене. К ним относятся:

a) здания;b) техника и транспорт, подготовленные к монтажу;c) нематериальные ценности;d) долгосрочные финансовые вложения;e) товар, который не удалось сбыть;f) просроченная дебиторская задолженность.

1) Низколиквидные.Активы можно продать по околорыночной цене, но этот процесс займет много времени. К таковым активам относятся:a) просроченные и продленные кредиты;b) отдельные фонды;c) хозяйственные материалы.

1) Ликвидные.Те, что продаются в течение короткого срока. Среди них: краткосрочная дебиторская задолженность, акции, отдельные запасы.

2) Высоколиквидные – те, которые легко и быстро реализуются на рынке.Это:a) наличные деньги;b) средства на счетах;c) ценные бумаги, выпущенные государством;d) векселя известных компаний.

______

— Легкореализуемость акций

______

Ликвидность акций — это способность продать акции быстро и без существенных потерь. От степени ликвидности зависит, как долго будет осуществляться операция и какие придётся понести убытки при сделке купли-продажи акций. Ликвидность характеризует трудоёмкость при превращении актива (в данном случае акций) в деньги, в денежную форму. То есть, насколько быстро и затратно удастся обменять акции на деньги.

Два важных показателя ликвидности акций на фондовом рынке — это объёмы торгов и спрэд. Чем больше объём торгов по акции, чем больше заключается сделок по акциям, тем большей ликвидностью обладают эти акции.

Чтобы понять что такое ликвидность, давайте сделаем разбор на конкретных примерах.

Пример 1. Ранее вы через брокера купили 100 акций Газпрома. Внезапно вам срочно понадобились деньги, и вы решили немедленно продать акции по текущей рыночной цене. Вы садитесь за компьютер, запускаете программу интернет-трейдинга и выставляете заявку продать 100 акций по текущей цене. Акции Газпрома являются высоколиквидными, поэтому вы сразу же продадите (а кто-то у вас купит), затратив на это минимум времени.

При этом акции ходовые (много заключается сделок), заявок как от продавцов, так и от покупателей много, поэтому есть возможность продать акции по максимально близкой к рыночной цене. Потери при продаже, соответственно, тоже минимальны.

Индексы РТС, ММВБ и особенно ММВБ -10 включают в себя наиболее ликвидные акции российских эмитентов.

По показателю ликвидности акции разделяют на несколько категорий.

1) Голубые фишки — не что иное, как акции с высокой ликвидностью, по которым ежедневно заключается большое количество денег и делается это часто.

2) Акции 2 эшелона — менее ликвидные акции, менее «популярные» и «ходовые».

3) Акции 3 эшелона — акции с низкой ликвидностью, сделки по которым могут происходить, например, всего раз в день или того реже.

_____

— Какой рынок считается ликвидным?

______

Ликвидностью рынка называют его способность реагировать на изменение предложения и спроса уменьшением или увеличением объема и привлечением новых участников.

Ликвидный рынок – такой, в пределах которого постоянно совершаются сделки, причем цена спроса и цена предложения не слишком отличаются друг от друга.

Если рынок обладает высокой ликвидностью, отдельная сделка не приводит к значительному изменению стоимости продукта.

Ликвидный рынок не допускает резких изменений цен за счет амортизации колебания спроса и предложения.

______

— Ликвидность и ценные бумаги

_______

Ликвидность ценных бумаг – это скорость их продажи или покупки на фондовом рынке по реальной рыночной цене.

Ликвидность ценной бумаги характеризует ее оборачиваемость. Оценка ликвидности происходит по объему торгов (количеству состоявшихся сделок) и величине спреда (разницы между максимальной ценой спроса и минимальной ценой предложения). Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

______

— Ликвидность и деньги

______

Деньги имеют высокую ликвидность – в этом заключается их основное преимущество.

Ими можно оплатить любой товар или услугу. Их номинальная стоимость практически неизменна, и если ценность других активов может колебаться в зависимости от обстоятельств, то деньги подвержены этому в меньшей степени.

В рамках экономики отдельно взятой страны деньги обладают абсолютной ликвидностью, хотя их превращение в товар или услугу может занять некоторое время. Если валютная система стабильна, то ликвидность денежных средств безусловна.

_______

— Эффективность фондовых рынков

_______

Эффективность подобных рынков определяется на основе количества всех совершенных сделок. На сегодня принято различать две основные методики проведения сделок. К ним относят:

1) Метод котировки – заявки на приобретение или реализацию ценных бумаг оставляются с указанием желаемой стоимости.2) Рыночный метод – заявки на приобретение или реализацию бумаг оставляются с целью проведения моментальной сделки по текущей стоимости.

Рыночный метод позволяет сформировать моментальную эффективность фондового рынка. Его участники получают возможность осуществления в любое время покупки/продажи активов. Единственный вопрос заключается в стоимости последних. Чем большее количество подобных заявок будет выставлено на рынке, тем выше моментальная эффективность последнего.

Метод котировки способствует формированию на фондовом рынке торговой эффективности. Благодаря этому участники рынка имеют возможность приобрести или продать имеющиеся акции и облигации по привлекательной стоимости. Единственный вопрос заключается во временных рамках осуществления сделки с ценными бумагами.

Материал подготовлен Дилярой специально для blog-forex.org

Видео:

blog-forex.org

Что такое ликвидность

Ликвидность – это способность финансовых активов быть оперативно проданными по наиболее приближенной к рыночной стоимости. Другими словами, данное определение показывает, насколько быстро можно продать активы при минимальных затратах. В широком смысле вышеназванное понятие означает эффективность и мобильность.

Классификация активов

По способности быстрого обмена активов на денежные средства различают их следующие разновидности:

- Высоколиквидные – наиболее эффективные, которые можно максимально быстро продать по их полной стоимости.

- Низколиквидные –имеют низкую скорость реализации по номинальной стоимости.

- Неликвидные – достаточно трудно реализованы по номинальной стоимости.

Общие сведения о понятии ликвидность

Такое понятие как ликвидность, определение которому было дано выше, можно применить к различным учреждениям и инструментам финансового рынка. Например, существует ликвидность компаний и банков, рынков, денег и ценных бумаг. Ниже дана краткая характеристика каждому из этих понятий.

- Ликвидность компании – это способность представленного учреждения к быстрому погашению нынешней задолженности за счет существующих на данный момент денежных средств.

- Ликвидность рынка – это способность систематически заключать сделки по купле/продаже товаров и услуг, которые обращаются на этом рынке.

- Ликвидность банка – это способность представленного финансового учреждения к обеспечению со своей стороны своевременного выполнения всех обязательств.

- Ликвидность денег – это способность денег сохранять установленную эмитентом стоимость в неизменном виде и быть использованными как средство для осуществления различных платежей. Зачастую именно денежные средства отличаются наиболее высоким ликвидным уровнем.

- Ликвидность ценных бумаг – это обладание фондовым рынком большим объемом торгов и низкой разницей между максимальной стоимостью ценных бумаг для покупки и минимальной стоимостью ценных бумаг на продажу.

Эффективность и платежеспособность предприятий

Понятие ликвидности отображает уровень платежеспособности определенной компании. Чтобы определить этот показатель, необходим так называемый коэффициент ликвидности. Его расчет осуществляется на основе анализа отчетной документации предприятия или компании посредством модификации бухгалтерского баланса и определения балансовой стоимости активов.

Эффективность активов предприятия делится на 4 группы. Это:

- Группа А1 – с наибольшей степенью эффективности.

- Группа А2 – активы, обладающие способностью к быстрой реализации.

- Группа А3 –реализация осуществляется достаточно медленно.

- Группа А4 – тяжело реализовать.

Для определения ликвидности предприятия необходимы данные об источниках финансирования. Последние принято делить на 4 группы.

- Группа П1 – источник получения денег выражен в виде срочных обязательств.

- Группа П2 – источник получения финансовых средств выражен в виде краткосрочных пассивов.

- Группа П3 – источник получения финансовых средств выражен в виде долгосрочных пассивов.

- Группа П4 – источник получения денег выражен в виде постоянных пассивов.

На основе анализа вышеназванной информации можно сделать следующие выводы. Компания платежеспособна если:

- Количество наиболее эффективных активов превышает число срочных обязательств.

- Количество быстрореализуемых активов превышает число краткосрочных пассивов.

- Количество медленнореализуемых активов превышает число долгосрочных пассивов.

- Количество труднореализуемых активов меньше числа постоянных пассивов.

Эффективность фондовых рынков

Эффективность подобных рынков определяется на основе количества всех совершенных сделок. На сегодня принято различать две основные методики проведения сделок. К ним относят:

- Метод котировки – заявки на приобретение или реализацию ценных бумаг оставляются с указанием желаемой стоимости.

- Рыночный метод – заявки на приобретение или реализацию бумаг оставляются с целью проведения моментальной сделки по текущей стоимости.

Рыночный метод позволяет сформировать моментальную эффективность фондового рынка. Его участники получают возможность осуществления в любое время покупки/продажи активов. Единственный вопрос заключается в стоимости последних. Чем большее количество подобных заявок будет выставлено на рынке, тем выше моментальная эффективность последнего.

Метод котировки способствует формированию на фондовом рынке торговой эффективности. Благодаря этому участники рынка имеют возможность приобрести или продать имеющиеся акции и облигации по привлекательной стоимости. Единственный вопрос заключается во временных рамках осуществления сделки с ценными бумагами.

Ликвидность банков

Эффективность представленного финансового учреждения отображает его способность мобильно и наиболее полно выполнять свои финансовые и другие обязательства. Низкий уровень этого показателя свидетельствует о неплатежеспособности банка. С другой стороны, высокий уровень может неблагоприятно влиять на доходность финансового учреждения.

По финансовым и другим источникам эффективность банков может быть следующих видов:

- Накопленная – это эффективность, формирующаяся посредством финансовых средств, которые находятся на данный момент в кассах и на счетах учреждения. Эти средства можно в оптимальные сроки перевести в наличные.

- Покупная – это ликвидность, формирующаяся благодаря межбанковским кредитам или кредитам от главных регуляторов банковской деятельности определенного государства.

prostoinvesticii.com