6 видов прибыли, которые должен понимать фермер и его бухгалтер. Маржинальная прибыль и валовая прибыль разница

Маржинальная прибыль

Маржа рассматривается в качестве ключевого фактора формирования цены, прибыльности расходов на маркетинг. Она максимально полно отражает рентабельность продаж, являясь разницей между себестоимостью и отпускной ценой. Как правило, маржа выражается в виде прибыли на единицу товара либо как процентный показатель от отпускной цены.

Существует показатель, характеризующий разницу между суммарной выручкой от сбыта товара и переменными расходами компании. Он называется «валовая маржа». На его основании нельзя оценить общее состояние финансов на предприятии или конкретное направление деятельности. Однако этот показатель используется при расчете ряда других величин. Так, например, соотношение его к сумме выручки формирует коэффициент валовой маржи.

Разница между суммарной прибылью от сбыта и переменными расходами является основой при определении чистой прибыли в компании. Таким образом, валовая маржа рассматривается как аналитическая величина, которая характеризует результат деятельности организации в целом. Этот показатель формируется на основании труда сотрудников, вложенного в производство продукции (оказание услуг).

Валовая маржа отражает сформированный компанией прибавочный товар в денежной форме. В этом показателе, кроме того, могут быть учтены доходы от внереализационных хозяйственных операций организации. К внереализационной прибыли относятся сальдо операций по описанию кредиторской и дебиторской задолженности, осуществлению деятельности в рамках жилищно-коммунального сектора хозяйства, проведению операций по непромышленным видам услуг и прочему.

Маржинальная прибыль – это разница между доходом от реализации товаров, произведенных организацией (без учета акцизов и НДС) и переменными производственными расходами. Иногда этот показатель именуют суммой покрытия. В этом случае маржинальная прибыль рассматривается как часть выручки, которая остается на создание прибыли и возмещение постоянных расходов. Чем выше сумма покрытия, тем будут быстрее возмещаться затраты, тем выше будет доход, который предприятие получит в итоге.

Маржинальная прибыль (TRm) может рассчитываться на единицу выпускаемого и реализуемого товара. Такой расчет позволяет получить сведения об увеличении дохода за счет изготовления каждой новой единицы продукции.

Маржинальная прибыль. Формула

TRm = TR - TVC, где переменные затраты – TVC, общий доход – TR.

Если объем сбыта возмещает все затраты предприятия при этом не обеспечивается доход, то маржинальная прибыль равна постоянным расходам.

Доход от реализации товаров может превышать переменные расходы. В этом случае маржинальная прибыль имеет определенный размер.

Когда компания занимается выпуском широкого ассортимента товаров, по этому показателю можно выявить наиболее перспективные в прибыльном отношении виды товаров. Вместе с этим определяются и невыгодные (или убыточные) для предприятия товары. Другими словами, появляется возможность выявить, какие из них вносят наибольший вклад в доход предприятия в целом, а какие приносят наибольший убыток. Для этого определяют, какую долю составляет маржинальная прибыль в доходе по каждому отдельному типу продукции.

Величина расчета зависит от переменных затрат и цены – достаточно изменчивых величин. Как показывает практика, для увеличения показателя указанного дохода следует либо повысить на товар наценку, либо реализовывать больший его объем, а в идеале – осуществлять и то, и другое.

Таким образом, маржинальную прибыль следует рассматривать как постоянную прибыль и расходы, вклад в формирование чистого дохода и возмещение постоянных затрат.

fb.ru

6 видов прибыли, которые должен понимать фермер и его бухгалтер

Иногда получается так: оборот большой, а прибыль маленькая. Или так: прибыль насчитали большую, а денег на счетах нет. Что происходит? Чтобы узнать, куда деваются средства, надо научиться правильно считать деньги. Первый шаг — разберемся, какие есть виды прибыли и что именно они показывают.

Все доходы минус все расходы — примерно так большинство аграриев считают прибыль. Однако этот подход поможет определить только один из видов — чистую прибыль. И только в том случае, если вы все учли в своих расчетах. Но чистая прибыль не дает полного представления о деятельности бизнеса. Она показывает лишь итоговый результат вашей работы, но не отображает насколько успешно вы работали на протяжении всего процесса производства.

Интерес к разным видам прибыли зависит от того, кто вы на предприятии. Если вы сотрудник, то вам важна заработная плата, бонусы и перспективы. Если же менеджер, то ключевым является успех именно вашего подразделения. Если собственник, то вам будет интересно, какие дивиденды можно получить от работы предприятия.

Помимо анализа прибыли существует еще анализ денежных потоков. Их вы сможете найти в форме №3 "Отчет о движениях денежных средств". Благодаря этому анализу вы сможете рассчитать чистый денежный поток, который покажет сколько у вас осталось денег в процессе работы и куда они пошли.

Чистый денежный поток и прибыль — это разные вещи. Так как прибыль связана лишь с процессом производства, а денежные потоки охватывают все виды деятельности предприятия — производство, инвестирование и финансовая деятельность.

Вначале раскроем подробнее виды прибыли и выясним, для чего нужен тот или иной показатель.

1. Валовая прибыль покажет эффективность продаж

Кому будет интересна: руководству, менеджерам.

Описание: Валовая прибыль — это разница между выручкой от реализации и себестоимостью товара. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до обязательных отчислений. То есть, она не включает расходы на погашение налогов и других установленных выплат.

С помощью валовой прибыли можно рассчитать валовую маржу. Валовая маржа — это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Формула:

Валовая прибыль = Выручка — Себестоимость

Валовая маржа = Валовая прибыль/Выручка * 100%

Что относим к доходам и расходам: Выручка — это чистый доход от реализации продукции. К себестоимости же относим фиксированные и переменные затраты, которые связаны с производством. Например, сырье, материалы, зарплата и амортизация.

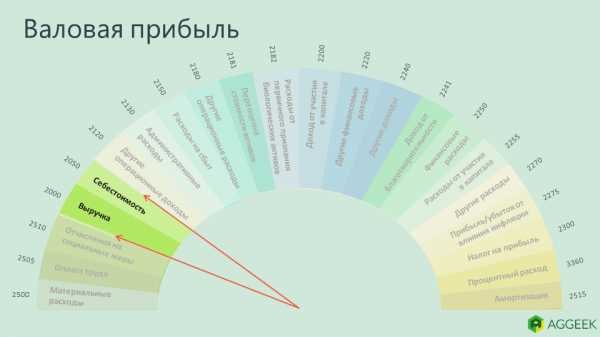

Где найти в отчетности: Валовая прибыль — Форма №2 "Отчет о финансовых результатах", код ряда 2090

2. Маржинальная прибыль — способ узнать, что выгоднее продавать

Кому будет интересна: менеджерам, руководству. Это слово часто использует ваш финдир, если он хороший финдир.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы "работать в 0" и не нести убытки.

При выпуске нескольких видов продукции анализ маржинальной прибыли позволяет определить наиболее прибыльные и убыточные позиции. Таким образом, можно делать акцент на тех видах продукции, которые принесут максимальный доход.

Формула:

Маржинальная прибыль = Выручка от реализации — Переменные затраты

Что нужно для расчета: Переменные затраты — это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше СЗР. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

Где найти в отчетности: Маржинальная прибыль не отображается в бухгалтерской отчетности, но ее можно вывести с помощью показателей в Форме №2.

Выручка — Форма №2, код 2000

Переменные затраты — Форма №2, код 2500+ 2505+2510

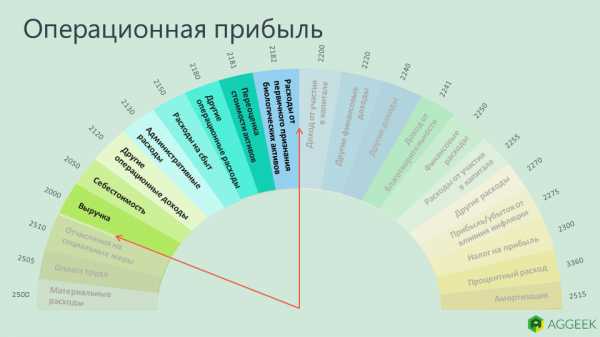

3. Операционная прибыль покажет, нужно ли менять вид деятельности

Кому будет интересна: руководству, менеджерам.

Описание: Операционная прибыль — это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность. Например, насколько эффективно предприятие производит, а затем продает зерно или овощи. Это как раз тот вид прибыли, который знаком каждому аграрию.

С помощью операционной прибыли можно рассчитать и операционную маржу. Она показывает какой процент от выручки остается у компании после вычета себестоимости, а также коммерческих и административных затрат. Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Формула:

Операционная прибыль = Валовая прибыль + Другие операционные доходы — Операционные затраты

Операционная маржа = Операционная прибыль/Выручка*100%

Что относим к доходам и расходам: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

Где найти в отчетности: Операционная прибыль — Форма №2, код ряда 2190

Валовая прибыль — Форма №2, код ряда 2090

Другие операционные доходы — Форма №2, код ряда 2120

Операционные затраты — Форма №2, код ряда 2130+2150+2180+2181+2182

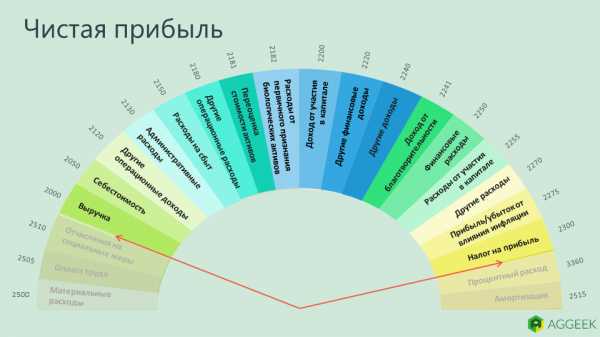

4. Чистая прибыль покажет результат вашей работы

Кому будет интересна: сотруднику, собственнику, менеджерам.

Описание: Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет. После ее получения, чистую прибыль чаще всего направляют на увеличение оборотных средств предприятия, формирования фондов, резервов и для улучшения производства.

Формула:

Чистая прибыль = Операционная прибыль — (Финансовые доходы/расходы) — Налог на прибыль

Что относится к доходам и расходам: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Где найти в отчетности: Чистая прибыль — Форма №2, код ряда 2350

Операционная прибыль — Форма №2, код ряда 2190

Финансовые доходы и расходы — Форма №2, код ряда 2200 + 2220 + 2240 + 2241 + 2250 + 2255 + 2270 + 2275

Налог на прибыль — Форма №2, код 2300

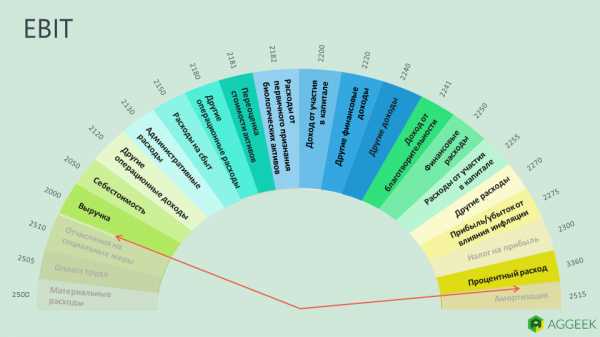

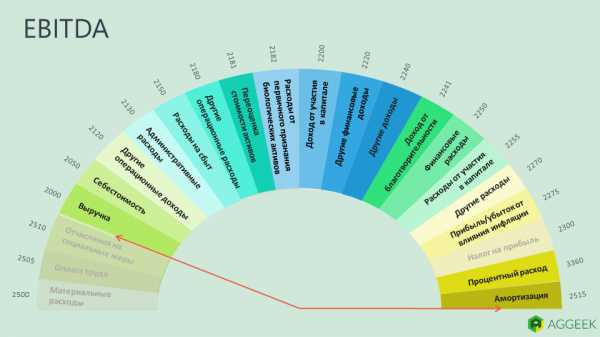

5. EBIT и EBITDA помогут оценить привлекательность компании для инвестиций

Кому будет интересна: руководству, инвестору, кредитору.

Описание: EBIT и EBITDA — взаимозависимые показатели, поэтому их надо рассчитывать вместе для достижения одной цели.

EBIT часто приравнивают к операционной прибыли, но это немного иной показатель. EBIT — это основа для оценки бизнеса, нужно лишь умножить значение EBIT на определенный мультипликатор. Для малых и средних предприятий этот мультипликатор равен примерно 3-5. То есть, нормальный бизнес стоит в 3-5 раз больше EBIT.

EBITDA — это производная от EBIT. Основное назначение показателя в том, чтобы можно было сравнивать различные предприятия, работающие в одной отрасли. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. EBITDA — это показатель, который вы скорее покажете банку или инвестору, чтобы объяснить как быстро компания может вернуть деньги.

Формула:

EBIT = Финансовый результат до налогооблажения + Процентный расход

EBITDA = EBIT + Амортизация

Что относится к доходам и расходам: Если в расчет также добавить разовые операции, такие как курсовые разницы, то можно получить так называемый "скорректированный EBIT или EBITDA". В свою очередь, процентный расход — это когда вы выплачиваете только проценты, но не тело кредита.

Где найти в отчетности: EBIT и EBITDA не отображаються в бухгалтерской отчетности, но ее можно вывести помощью показателей в форме №2 и №3.

Финансовый результат до налогооблажения — Форма №2, код ряда 2290

Процентный расход — Форма №3, код ряда 3360

Курсовые разницы — Форма №2, код ряда 2410

Амортизация — Форма №2, код ряда 2515

6. EVA поможет провести оценку бизнеса и проанализировать его эффективность

Кому будет интересна: собственнику, инвестору.

Описание: Чтобы оценить стоимость предприятия, используется множество моделей, но самой популярной считается EVA — экономическая добавленная стоимость. Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Формула:

EVA = Чистая операционная прибыль после налогов — Стоимость капитала *Капитал

Что нужно для расчета: Под капиталом чаще всего подразумевают собственный капитал для действующего предприятия, или инвестированный — для нового бизнеса или проекта.

Стоимость капитала можно получить при помощи WACC. В этом показателе мы сравниваем собственный и заемный капитал, а также узнаем среднюю процентную ставку для привлечения денег на предприятии.

Где найти в отчетности: EVA — это аналитический показатель, поэтому его надо высчитывать и в отчетности его нет.

Чистая операционная прибыль после налогов — Форма №2, код ряда 2350

Капитал — Форма №1, "Баланс" код ряда 1495

Анализ прибыли — это как рентген, который сквозь стену формул выявляет слабое место в финансовом организме. "Просветив" им, можно узнать, какие виды продукции отстают от других, или насколько ваш бизнес хорош в выбранной нише и готов к конкуренции. Чтобы рассчитать шесть представленных видов прибылей, не нужно браться за учебники бухучета, ведь показатели, которые берутся за основу, достаточно просто найти в своих же отчетностях.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

aggeek.net

виды, правила и формулы расчета

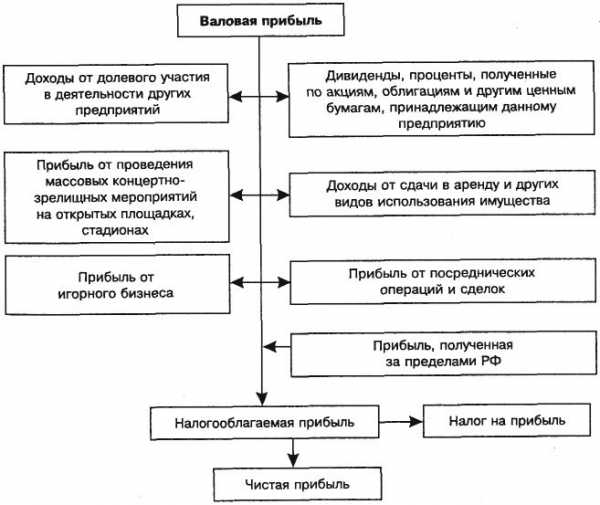

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

moyaidea.ru

Маржинальная прибыль

Маржинальная прибыль – это разность, которую можно найти путем вычитания от выручки, которая получается от продаж продукции, произведенной предприятием без учета НДС и переменных затрат на производство. Иными словами, маржинальная прибыль – это сумма покрытия или доля выручки, которая остается на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Маржинальная прибыль – это разность, которую можно найти путем вычитания от выручки, которая получается от продаж продукции, произведенной предприятием без учета НДС и переменных затрат на производство. Иными словами, маржинальная прибыль – это сумма покрытия или доля выручки, которая остается на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Валовая прибыль также в какой-то степени является маржинальной. Маржинальная прибыль, кроме того, рассчитывается на единицу продукции, которая выпускается и реализуется данным предприятием. Это, так называемая, удельная маржинальная прибыль, другими словами, маржинальный доход. Такой расчет необходим для того, чтобы получить информацию о том, насколько растет прибыль за счет каждой новой единице товара. Таким образом, если объем проданной продукции покрывает все затраты данного предприятия, а прибыль при этом не получается, маржинальная прибыль становится равной постоянным затратам.

Когда при реализации товара получается выручка, превышающая переменные затраты, стоит сказать о размере маржинальной прибыли. Если у предприятия налажен выпуск широкого ассортимента продукции, то проводя маржинальный анализ всего ассортимента, можно определить наиболее выгодные и прибыльные виды продукции, и, конечно, определить, какую продукцию предприятию выпускать нет смысла из-за его убыточности. И, в связи с тем, что из-за постоянных изменений на рынках, маржинальная прибыль напрямую зависит от цены товара и тех затрат, которые нужны на его изготовление. И для того, чтобы увеличить маржинальную прибыль, необходимо либо поднять цену на товар, либо продать его больше, а, возможно, нужно сделать и то, и другое.

Маржинальная прибыль – это источник, при помощи которого покрываются постоянные затраты и образовывается прибыль. Другими словами, получается, что маржинальная прибыль равна разнице между доходом и переменными затратами.

Поэтому маржинальная прибыль невозможна без постоянных затрат и прибыли. Это тот вклад, который нужно внести для того, чтобы была сформирована чистая прибыль и покрыты постоянные затраты.

Опубликовано 13 Дек 2012. Автор: admin

Если Вам понравилась статья, то Вы можете получать свежие статьи на e-mail, чтобы не пропустить информацию о новых способах вложения капитала и просто выгодном инвестировании!

goldinvestor.ru

Виды прибыли. Валовая и чистая прибыль. Формирование, распределение и использование прибыли в коммерческих организациях.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

§ Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

§ Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.2) По значению конечного результата прибыль может быть:

§ нормативной или предусмотренной,

§ максимально возможной или минимально допустимой,

§ недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

§ облагаемую налогом прибыль,

§ и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

§ От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

§ От производственной деятельности. Это результат производства и сбыта.

§ От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

§ сезонная,

§ нормированная

§ чрезмерная.

§ Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Валовая прибыль – это параметр, отображающий разницу между тем доходом, который получен предприятием, и себестоимостью проданного товара (услуги), но без вычета налога на прибыль.

Валовая прибыль – это общий доход компании, который получен за какой-то фиксированый временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе.

Валовая прибыль (англ. Gross Profit) — разница между выручкой и себестоимостью реализованной продукции или услуги (англ. Cost of sales или Cost of goods sold - COGS). Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Чистый доход от продаж вычисляется следующим образом:

· Чистый доход от продаж = Суммарный доход от продаж − Стоимость возвращённых товаров и предоставленных скидок.

Валовая прибыль вычисляется:

· Валовая прибыль = Чистый доход от продаж − Себестоимость реализованной продукции и услуги с учетом амортизации.

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

· Чистая прибыль = Валовая прибыль − Сумма налогов, пеней и штрафов, процентов по кредитам.

Себестоимость реализованной продукции рассчитывается по-разному для производства и торговли.

В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Для производителя прямыми расходами являются расходы на материалы и другие расходные материалы для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала — как накладные расходы. Заработная плата также может быть прямой, если работникам выплачивается цена за единицу произведённого товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относятся к заработной плате как к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но при расчёте чистого дохода необходимо учитывать косвенные расходы.

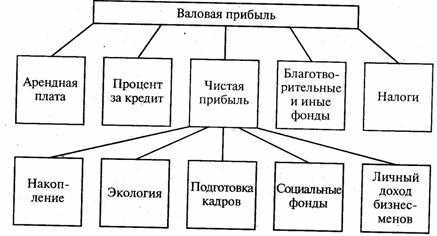

Чистая прибыль - Это часть балансовой прибыли предприятия, которая остается в его распоряжении после формирования фонда оплаты труда и уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет, в вышестоящие организации и банки. В отличие от экономической прибыли, чистая прибыль используется для расширения производства и увеличения оборотных средств, является основным источником формирования фондов, резервов, реинвестиций в производство и денежных накоплений предприятия.

Чистая прибыль — это показатель того, насколько в действительности выгодно работать в том или ином направлении, стоит ли развивать бизнес дальше или лучше приостановить.Это важнейший фактор, влияющий на рентабельность любого предприятия.

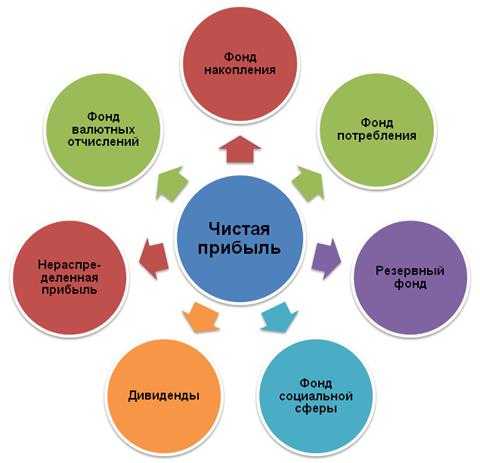

Чистая прибыль включается в сметы расходов, либо образует фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения), а так же благотворительного фонда.

Объем чистой прибыли зависит от объема валовой прибыли и величины налогов. Дивиденды акционерам предприятия начисляются исходя из объема чистой прибыли.

Чистая прибыль

+ Расходы по налогу на прибыль

- Возмещенный налог на прибыль

(+ Чрезвычайные расходы)

(- Чрезвычайные доходы)

+ Проценты уплаченные

- Проценты полученные

= EBIT

+ Амортизационные отчисления по материальным и нематериальным активам

- Переоценка активов

= EBITDA

cyberpedia.su

Прибыль валовая: формула и значение

Целью функционирования любого предприятия, независимо от его величины или сферы деятельности, является получение прибыли. Этот показатель можно назвать одним из важнейших для анализа эффективности работы организации. Он позволяет определить, насколько рационально используются ее средства производства и другие ресурсы - трудовые, денежные, материальные. В общем смысле можно рассматривать прибыль как превышение выручки над затратами и использованными для производства ресурсами. Однако в процессе финансового анализа рассчитываются различные ее виды. Так, наряду с чистой определяется прибыль валовая. Формула ее расчета, а также значение отличаются от других разновидностей дохода. При этом она играет одну из важнейших ролей в оценке эффективности работы предприятия.

Понятие валовой прибыли

Термин происходит от английского gross profit и означает совокупную прибыль организации за определенный период. Определяется она как разность между полученным доходом от реализации и себестоимостью произведенной продукции. Некоторые путают ее с валовым доходом. Первый образуется как разница между выручкой от продажи товаров и затратами, связанными с их производством. Иначе говоря, он представляет собой сумму чистого дохода и заработной платы работников. Валовая прибыль предприятия, формула которой будет рассмотрена ниже, является меньшей величиной. Она образуется после уплаты налогов (кроме налога на прибыль) и вычета расходов по оплате труда. То есть учитываются не только материальные, а все совокупные издержки, связанные с производством.

Формула: валовая прибыль

Данная величина образуется в результате реализации всех видов продукции и услуг, а также включает в себя доходы от внереализационных операций. Она показывает эффективность производства в целом. Давайте посмотрим, как рассчитывается прибыль валовая. Формула имеет следующий вид:

доход от продажи (чистый) - себестоимость реализованного товара/услуг.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом:

общий доход с продаж - величина скидок - стоимость возвращенного товара.

В целом можно сказать, что данный вид прибыли отражает доход по сделке без учета косвенных затрат.

Валовая и чистая прибыль

Валовая прибыль учитывает только прямые расходы. Они определяются в зависимости от отрасли, в которой предприятие работает. Так, для производителя электроэнергия, обеспечивающая работу оборудования, будет прямым расходом, а освещение помещения - накладным. Когда определяется чистая прибыль, учитываются и косвенные затраты. Для ее расчета может использоваться прибыль валовая. Формула имеет вид:

валовая прибыль - управленческие, коммерческие расходы - прочие затраты - налоги.

Полученный после выплаты всех этих платежей доход является чистым и может использоваться на различные нужды предприятия - социальные, связанные с развитием производства и пр.

Заключение

Важнейшим показателем эффективности производства на предприятии является прибыль валовая. Формула ее расчета приведена в статье и отражает совокупную выручку, полученную от реализации товара или оказания услуг. Она определяется с учетом прямых затрат организации и не включает косвенные. Таким образом, этот вид прибыли показывает эффективность использования ресурсов, задействованных непосредственно в основной деятельности предприятия.

fb.ru

8.х БП - Валовая прибыль и прибыль в чем отличия? | 1C-pro.ru

Чистый доход от продаж вычисляется следующим образом:Чистый доход от продаж = Суммарный доход от продаж — Стоимость возвращенных товаров и предоставленных скидок.

Валовая прибыль вычисляется:Валовая прибыль = Чистый доход от продаж — Себестоимость реализованной продукции или услуги.

Валовую прибыль не следует путать с Чистой прибылью:Чистая прибыль = Валовая прибыль — Сумма операционных затрат — Сумма налогов, пеней и штрафов, процентов по кредитам

Себестоимость реализованной продукции рассчитывается по разному для производства и торговли.

В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Для производителя прямыми расходами являются расходы на материалы и другие расходные материалы для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала — как накладные расходы. Заработная плата также может быть прямой, если работникам выплачивается цена за единицу произведенного товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относятся к заработной плате как к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но при расчете чистого дохода необходимо учитывать косвенные расходы.

Нажмите, чтобы раскрыть...

1c-pro.ru