1.2 Валовой, средний и предельный доход фирмы. Общий доход формула

Ответы на вопрос "34. Общий, средний и предельный доход."

34. Общий, средний и предельный доход.

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей:

- из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

- из внереализационных доходов, являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р x Q,

где TR - общий доход; Р - цена единицы товара; Q - количество проданных единиц товара.

Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как до ход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле

AR = TR : Q,

где AR - средний доход; TR - общий доход; Q - количество проданных единиц продукции.

При постоянной цене средний доход равен цене реализации, что очевидно из приведенной формулы

(формула)

где Р - цена единицы продукции.

Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR(n+1) - TRn, или рассчитывается как MR = ΔTR/ΔQ,

где ΔTR - приращение общего дохода; ΔQ - приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR - Р), так как ΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

Структура общего дохода представлена на рис. 12.1.

www.konspektov.net

1.2 Валовой, средний и предельный доход фирмы.

Валовой доход фирмы – это поток денежных поступлений за определенный период. Превалирующую часть такого дохода образует выручка от продажи товаров и услуг, поэтому в экономической теории выручку от продажи товаров и услуг рассматривают как валовой доход фирмы. В общественном секторе плановой экономики использовались категории чистого и хозрасчетного дохода. Чистый доход – это выручка за вычетом материальных затрат и затрат на заработную плату. Хозрасчетный доход состоит из заработной платы и прибыли.В экономической теории различают общий, средний и предельный доход. Общий (валовой) доход TR есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он равен цене товара, умноженной на количество проданных единиц:

TR= P∙Q;

где Р – цена единицы товара;

Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации.

Средний доход AR – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он определяется как частное от деления общего дохода на количество единиц реализованного блага:

AR=== Р.

Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит или множества товаров или услуг.

Предельный доход MR есть приращение общего дохода за счет выпуска и продажи дополнительной единицы продукции. Он может быть подсчитан для любого изменения объема выпуска продукции следующим образом:

MR = ,

где TR – прирост валового дохода в результате реализации дополнительной единицы продукции;

- прирост объема производства и реализации на единицу продукции.

В условиях совершенно конкурентного рынка, где на цену не влияет количество единиц продукции, выпускаемой фирмой, предельный доход будет равен цене единицы продукции (MP=P), так как , поэтому

MR=.

Используя данные формулы, рассчитаем размеры совокупного, среднего и предельного доходов, полученных конкурентной фирмой (табл.1.1.1).

Как видно из таблицы, TR увеличивается на постоянную величину, равную цене единицы продукции, так как при условии совершенной конкуренции дополнительные единицы продаются по постоянной рыночной цене. Графически это утверждение будет выглядеть следующим образом (см. рис.1.1.2).

Поскольку фирма может продавать дополнительные единицы продукции по постоянной цене, кривая ее предельного дохода (MR) в условиях чистой конкуренции совпадает с кривой совершенно эластичного спроса (D). Кривая же валового дохода фирмы (TR) имеет вид восходящей линии, так как этот показатель увеличивается на постоянную величину с каждой дополнительной единицей продаж.

Совокупный, средний и предельный доходы (при постоянных ценах)

| Q | | TR | MR | AR |

| 0 1 2 3 4 5 6 7 8 9 10 | 31 31 31 31 31 31 31 31 31 31 31 | 0 31 62 93 124 155 186 217 248 279 310 | - 31 31 31 31 31 31 31 31 31 | - 31 31 31 31 31 31 31 31 31 31 |

Таблица 1.1.1.

P,TR,AR,MR

TR

155

124

93

62 P=AR=MR=D

31

1 2 3 4 5 6 Q

Рис.1.1.2.

Допустим, что цены влияют на спрос, а, следовательно, и на доход фирмы (табл.1.1.2). Как видно из таблицы, по мере увеличения объема выпускаемой продукции TR возрастает, причем замедляющими темпами, достигая своего максимума (25), а затем начинает снижаться. Заметим, что валовой доход растет до тех пор, пока предельный доход имеет положительное значение. Но когда предельный доход отрицателен, TR снижается. Предельный доход является положительным, если спрос на продукции эластичен (в примере – это уровень цены 5-10 денежных единиц). В диапазоне цены 1-5 денежных единиц – спрос неэластичен, что обусловило отрицательное значение предельного дохода. Этот участок на кривой спроса нежелателен для неконкурентной фирмы, потому что дальнейшее увеличение обьема выпуска больше сказывается на издержках, чем на доходе, что уменьшает прибыль. Взаимосвязь между совокупным, средним и предельным доходами для такой фирмы показана на рисунке 1.1.3.

Совокупный, средний и предельный доходы (при изменяющихся ценах)

| P | Q | TR | MR | AR |

| 10 9 8 7 6 5 4 3 2 1 | 0 1 2 1 5 6 7 8 9 | - 9 16 21 24 25 24 21 16 9 | - 9 7 5 3 1 -1 -3 -5 -7 | - 9 8 7 6 5 4 3 2 1 |

Таблица 1.1.2.

P,TR,MR,AR

25

TR

Эласт.

10 спрос

Неэласт.

0

5 10 Q

Рис. 1.1.3. Взаимосвязь между совокупным, средним и предельным доходом неконкурентной фирмы.

studfiles.net

Ответы на вопрос "34. Общий, средний и предельный доход."

Общий, средний и предельный доход. Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей:

- из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

- из внереализационных доходов, являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Принято выделять общий, средний и предельный доходы. Общий (совокупный) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц: TR = Р x Q , где TR - общий доход; Р - цена единицы товара; Q - количество проданных единиц товара. Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как до ход от единицы продукции для продавца. Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле AR = TR : Q , где AR - средний доход; TR - общий доход; Q - количество проданных единиц продукции. При постоянной цене средний доход равен цене реализации, что очевидно из приведенной формулы (формула) где Р - цена единицы продукции. Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу. Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы. Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров: MR = TR(n+1) - TRn , или рассчитывается как MR = ΔTR/ΔQ , где ΔTR - приращение общего дохода; ΔQ - приращение выпуска продукции на одну единицу. В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR - Р), так как ΔTR = PΔQ , поэтому MR = PΔQ / ΔQ = P . Структура общего дохода представлена на рис. 12.1.

www.konspektov.net

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

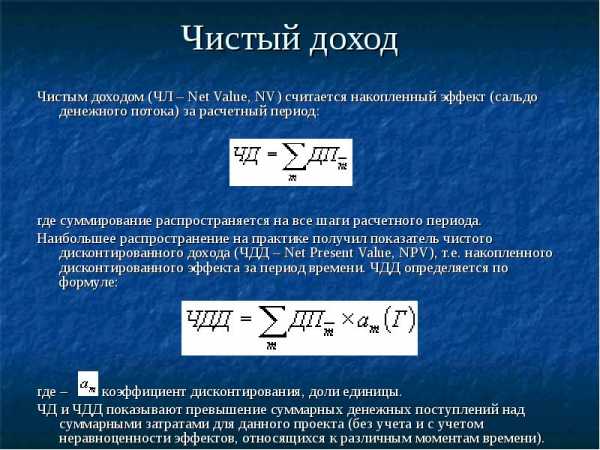

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

Примеры решения задач

ru.solverbook.com

Как рассчитать национальный доход, личный доход и располагаемый доход

Но при всей его важности он не позволяет ответить на вопрос о величине совокупного дохода, который получает население данной страны (наемные работники, предприниматели, владельцы ценных бумаг, собственники недвижимости и т. д.). Для того чтобы найти ответ на него, необходимо рассчитать величину национального дохода страны. Как мы видели, не все составные части ВВП представляют собой факторные доходы, которые получает и которыми распоряжается население. Амортизационные отчисления входят в себестоимость продукции и, возмещаясь из выручки, поступают в дальнейший оборот, но предприятие не может свободно распоряжаться этой частью выручки. Этот элемент себестоимости, как и все другие ее элементы, имеет строго целевое назначение — возместить износ основного капитала (зданий, сооружений, машин и оборудования). Поэтому амортизационные отчисления не могут стать доходом владельцев факторов производства. Если мы вычтем их сумму из состава ВВП, то получим чистый национальный продукт. Национальный доход отличается от чистого продукта только на величину косвенных налогов.

НАЦИОНАЛЬНЫЙ ДОХОД = ВВП – Амортизационные отчисления – Косвенные налоги

Национальный доход, таким образом, представляет собой общую сумму доходов всех владельцев факторов производства.

В составе национального дохода выделяется личный доход. В этом понятии отражается совокупность всех валовых доходов, получаемых домашними хозяйствами в текущем периоде. Как указывалось еще в начале изложения нашего курса, государство в современной рыночной экономике играет очень важную роль, осуществляя функцию перераспределения доходов. Тем самым оно активно влияет на формирование личного дохода.

СОВОКУПНЫЙ ЛИЧНЫЙ ДОХОД — общая сумма всех валовых доходов, полученных домашними хозяйствами страны в учетном периоде.

Следует обратить внимание на то, что речь здесь идет не только о тех домашних хозяйствах, которые в качестве собственников факторов производства своим трудом участвовали в создании национального дохода, но и о тех, которые в этом процессе не участвовали. Так, домашние хозяйства получают из государственного бюджета трансфертные платежи. К их числу относятся выплаты по системе социального страхования (пенсии, пособия, стипендии и т. д.), проценты по государственному долгу, если домашние хозяйства покупали государственные облигации. Трансфертные платежи из государственного бюджета приводят, следовательно, к образованию доходов, которые хотя и не являются факторными, тем не менее способствуют увеличению общей суммы денег, которые получают домашние хозяйства.

На формирование доходов, получаемых домашними хозяйствами, влияет и распределение прибыли акционерных компаний. Как нам известно, часть прибыли выплачивается в форме дивидендов собственникам акций, в лице которых выступают домашние хозяйства. Кроме того, как правило, фирмы выплачивают работникам пенсии из сформированных пенсионных фондов (предпринимательские трансферты).

СОВОКУПНЫЙ ЛИЧНЫЙ ДОХОД ДОМАШНИХ ХОЗЯЙСТВ = Национальный доход – Взносы на социальное страхование работников – Прибыль корпора ций – Косвенные налоги + Государственные со циальные трансферты + Дивиденды + Предпринимательские трансферты.

Однако и личный доход не поступает полностью в распоряжение домашних хозяйств, так как они выплачивают личные (индивидуальные) налоги, являющиеся источником доходов государственного бюджета (подоходный, земельный, транспортный налоги, налог на имущество и т. д.).

СОВОКУПНЫЙ РАСПОЛАГАЕМЫЙ ЛИЧНЫЙ ДОХОД = Совокупный личный доход – Индивидуальные налоги.

Вопрос о формировании располагаемого дохода имеет большое практическое значение для каждого из нас. Например, увеличение личных налогов является прямым вычетом из личных доходов населения, что сокращает располагаемый доход. Но если это сопровождается увеличением трансфертных выплат населению, то располагаемый доход может не только не уменьшиться, но даже вырасти.

За этим может стоять продуманная политика, направленная на известное ограничение роста сверхвысоких доходов и поддержку малообеспеченных слоев населения (пенсионеров, многодетных семей, инвалидов и т. д.).

В то же время если рост налогов, сдерживающий увеличение располагаемого личного дохода, обусловлен нерациональным, неоправданным расходованием средств (например, разбуханием бюрократического аппарата), то рост налогов с населения в этом случае не будет давать положительного эффекта и его последствия станутносить негативный характер.

Каким образом домашние хозяйства распоряжаются располагаемым личным доходом? Одну его часть они направляют на личное потребление (С), другую — на сбережения (S; англ. saving), которые определяются как доход за вычетом потребления.

В таблице представим процедуру исчисления рассмотренных нами макроэкономических показателей.

| Показатель | Формула расчета |

| ВВП | ВВП = Объем продаж – Промежуточная продукция = Заработная плата + Процент + Рента + Доходы собственников + Косвенные налоги + Прибыль + Амортизация = С+I+G+X |

| Национальный доход (НД) | НД = ВВП – Амортизация – Косвенные налоги = Заработная плата + Процент + Рента + Доходы собственников + Прибыль |

| Совокупный личный доход (ЛД) | ЛД = НД – Взносы на социальное страхование работников – Прибыль корпораций — Косвенные налоги + Государственные социальные трансферты + Дивиденды + Предпринимательские трансферты |

| Располагаемый личный доход (РЛД) | РЛД = ЛД – Индивидуальные налоги = С + S |

popecon.ru