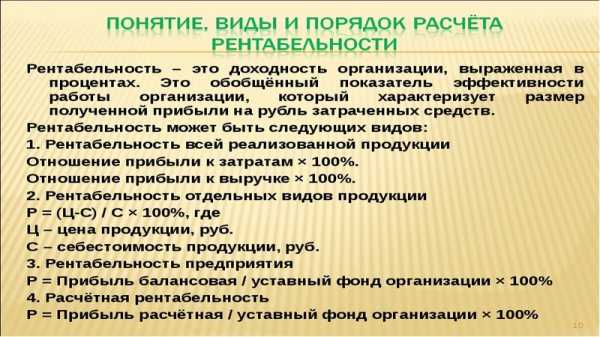

Что такое рентабельность простыми словами. Отношение прибыли к выручке

Рентабельность — это то, ради чего вы работаете

Рентабельность — это показатель, указывающий на степень эффективности работы и оценивающий эффективность вложения и использования производственных ресурсов.

Многие предприниматели оценивают результаты своей деятельности по показателям прибыли, но это не совсем правильно. Результаты работы оцениваются по рентабельности, используя показатели которой можно провести процедуры по увеличению эффективности, распланировать свою деятельность и проанализировать ситуацию на производстве.

Для чего необходимо рассчитывать рентабельность?

Этот показатель необходимо рассчитывать в следующих случаях:

- с целью получения кредита и оценки своих финансовых возможностей;

- для оценки развития предприятия;

- для оценки эффективности продаж;

- для сравнения с конкурентами.

Перед тем как предоставить организации кредит, банк всегда оценивает показатели рентабельности.

Что такое рентабельность предприятия?

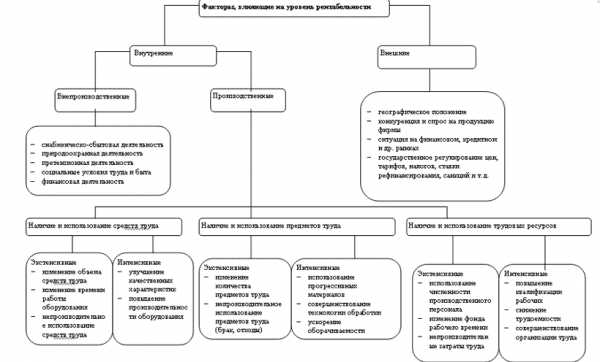

Этот параметр характеризует доходность бизнеса. Он отражает, сколько прибыли будет у компании на единицу вложенных средств. На результаты вычислений влияет множество факторов:

- источники и структура капитала;

- стоимость активов;

- характер расходования ресурсов;

- количество оборотных средств;

- величина выручки;

- величина расходов и т.п.

Существуют разные показатели рентабельности. Приоритетными считается общий показатель рентабельности, а также рентабельность продаж, активов, инвестиций, производства.

Общий показатель рентабельности

Это взаимоотношение балансовой прибыли и усредненных показателей производственных фондов и оборотных активов.

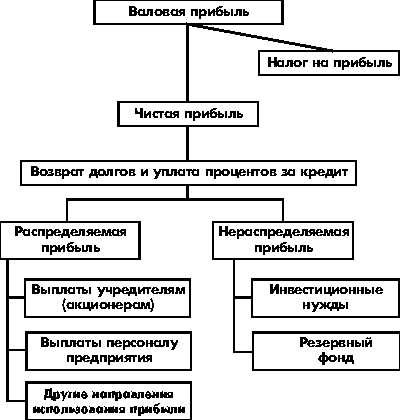

Балансовая (или бухгалтерская) прибыль — это прибыль за конкретный временной промежуток, из которого вычтена себестоимость товаров и другие расходы (коммерческие и управленческие), но не вычтены налоги. Также к полученному значению прибавляется операционная прибыль и доход от нереализованной продукции.

Производственные фонды — это орудия и средства труда. Они бывают основными и оборотными. Основные фонды — средства труда, используемые в процессе производства и сохраняющие свой первоначальный вид. Их стоимость добавляется частями на готовые товары.

Оборотные фонды — средства, которые изменяются при производстве (сырье, топливо, расходные материалы и т.п.). Их стоимость всегда вкладывают в стоимость изделий.

Оборотные активы — денежные сбережения, которыми обладает и распоряжается организация. Это также ресурсы, которые в будущем могут стать денежными активами (запасы товара, акции, ценные бумаги и т.д.).

Формула рентабельности предприятия (Р):

Р = (балансовая прибыль за конкретное время / (среднее значение основных производственных фондов + среднее значение оборотных активов)) * 100%

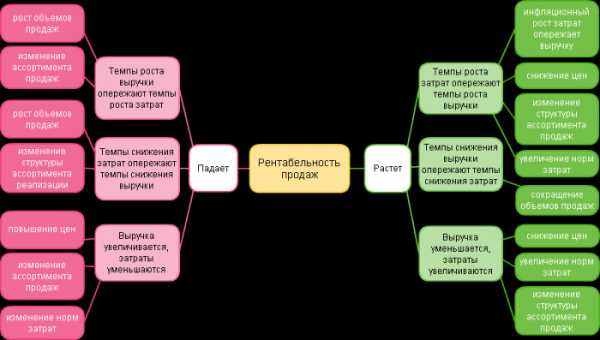

Если этот показатель высокий, значит предприятие двигается в верном направлении и деятельность успешна и благополучна. Понижение результатов может вызываться многими причинами, которые следует проанализировать для устранения негативного влияния.

Рентабельность продаж

Рентабельность продаж — это прибыль полученная на единицу реализованного товара. Она характеризует результативность работы и демонстрирует количество средств, остающееся у компании после вычета себестоимости, всех выплат и налогов. Рентабельность продаж (РП) также дает оценку доле себестоимости в продукции. Этот показатель отражает ценовую политику и способность контролировать расходы и издержки. Значение РП может снизиться, если сделаны вложения в новую продукцию или другую отрасль, но это не означает снижение эффективности.

Формула РП:

РП = (чистая прибыль / общая выручка) * 100%

Рентабельность активов

Рентабельность активов (РА) — это показатель доходности бизнеса и его эффективности. Она показывает, могут ли активы давать прибыль или сколько прибыли можно получить за каждый вложенный рубль, и отражает результативность использования всех средств.

Формула РА:

РА = (чистая прибыль / среднее количество активов) * 100%

Рентабельность производства

Это фактор, отражающий взаимоотношение прибыли и затрат, полученных в процессе производства. Он указывает, сколько выручки можно получить за каждый рубль, использованный для изготовления и реализации товара.

Формула рентабельности производства (РПр):

РПр = (чистая прибыль / затраты на изготовление товара (или себестоимость продукции)) * 100%

Показатель может рассчитываться на все виды изделий в целом или на отдельные разновидности товаров.

Рентабельности инвестиций

Она также называется рентабельность вложенных средств. Рентабельность инвестиций (РИ) показывает уровень эффективности и правильность использования инвестиций.

Формула (РИ):

РИ = (чистая прибыль / количество инвестиций на этот период) * 100%

Этот показатель может показать, насколько прибыльным будет ваш проект, и позволяет дать адекватную оценку бизнесу.

Ознакомиться с методикой расчета маржинальной прибыли и ее определением можно здесь. Еще одна важная тема — тема налогов и размеров их отчислений в том или ином случае. Более подробно об этом здесь.

Оценка показателей

После получения результатов расчета важно правильно их оценить. Если это сделать верно, то можно понять причину снижения прибыли и отсутствие дохода, а также составить дальнейший план развития предприятия. Например:

- если рентабельность продаж низкая, значит, стоимость продукции слишком высока;

- если рентабельность персонала высокая, следовательно на предприятии большое количество работников или у сотрудников слишком высокая зарплата;

- низкая рентабельность продаж также может говорить о завышенной себестоимости продукции и о том, что расходы растут, а прибыль нет;

- рентабельность отдельных товаров показывает выгодность каждого из них и т.д.

Похожие статьи

←Вернуться

thinkandrich.ru

Рентабельность это. Что такое рентабельность простыми словами

Рентабельность — это основной показатель успешности работы любой компании. Чем он выше, тем привлекательнее бизнес для его владельца или инвесторов. Давайте разберемся, что такое рентабельность и из чего она складывается.

Что такое рентабельность

Работа любого бизнеса заключается в том, чтобы на каждый вложенный рубль получить как можно более качественную, эффективную и легальную отдачу в виде чистой прибыли. Предприятие может иметь миллионные и миллиардные обороты, однако если на выходе получается маленькая прибыль — то это означает, что рентабельность крайне низка.

Простыми словами рентабельность – это отношение полученной прибыли к затраченным ресурсам. Рентабельность показывает, как отрабатывают себя затраты на производство и ведения бизнеса, как участвуют в выполнении планов производства и получении прибыли. Именно вопрос рентабельности предприятия стоит на первом месте при инвестициях в производство, внедрениях инноваций, при обучении персонала и прочих манипуляциях, которые повышают расходы владельцев бизнеса.

Традиционно высокой рентабельностью отличается бизнес, в котором можно сделать наценку в несколько десятков, а то и сотен процентов на себестоимость производства продукции, с учетом амортизации производственных мощностей или иных сопутствующих расходов. Обычно такая ситуация возникает, когда определенный товар пользуется повышенным спросом, а конкуренция на этом рынке незначительная. С течением времени рентабельность падает из-за того, что ожесточается конкуренция, снижаются цены на ранее популярный товар или услугу, рынок насыщается предложениями и товаров становится в избытке.

Какая рентабельность навлечет налоговую проверку

Налоговую инспекцию рентабельность тоже интересует. Компании грозит выездная проверка, если уровень ее рентабельности ниже среднего значения по отрасли более чем на 10 процентов. Оценить риск выездной проверки можно по специальной методике, опубликованной в журнале «Финансовый директор».

Оценить рентабельность

Рентабельность — это относительный показатель, который измеряется в процентах. Положительная говорит о том, что работа предприятия приносит прибыль, нулевая, когда прибыль равна нулю и отрицательная, когда работа ведется в убыток. Для анализа применяются такие коэффициенты рентабельности, как:

- общий;

- продаж;

- активов;

- производства;

- продукции.

Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный анализу рентабельности предприятия. По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь.

Общий коэффициент рентабельности

Это основной параметр, показатель экономической рентабельности, который дает представление об общем положении дел в компании. На него ориентируются инвесторы и аналитики при изучении работы предприятия. Он дает первое приближенное впечатление о работе всей фирмы в целом, об эффективности работы менеджмента. Однако при оценке эффективности работы следует сравнивать данный показателя с показателями предприятий схожего профиля и из одной отрасли экономики, либо со среднерыночным показателем.

Как определяется рентаДля расчета общего коэффициента рентабельности (ОКР) применяют следующую формулу:

ОКР = (ПДН / ВП) х 100%,

где ПДН — прибыль до налогообложения;

ВП — выручка от продаж (см. как рассчитать).

Уровень рентабельности предприятия

Для расчета уровня рентабельности можно использовать формулу:

P = П / Х х 100%,

где P — рентабельность,

П — прибыль,

Х — показатель, рентабельность которого нужно определить.

★Топ-6 самых важных статей для финансового директора:

Коэффициент рентабельности продаж

Этот показатель рентабельности один из самых часто считаемых. За рубежом традиционно обозначается как ROS (Return On Sales). Рентабельность продаж показывает, сколько процентов прибыли приносит каждый заработанный рубль, полученный предприятием от продажи товара или реализации услуги и каковы его издержки. В дальнейшем именно ROS становится отправной точкой для формирования ценовой политики организации.

Коэффициент определяется как отношение чистой прибыли после налогообложения за определенный срок к выручке.

Для получения коэффициента (КРпродаж) применяют следующую формулу:

КРпродаж = (ППН / ВП) х 100%

где ППН — прибыль после налогообложения;

ВП — выручка от продаж.

Кроме того, коэффициент показывает, как эффективно компания контролирует издержки и применяется для того, чтобы оценить операционную эффективность предприятия. Для этого в формуле вместо прибыли после налогообложения используется доход от операций. Если вместо чистой прибыли использовать данные о валовой прибыли, то полученный коэффициент покажет эффективность работы только необходимых для существования бизнеса расходов. Динамика данного параметра позволит отследить качество управления основными ресурсами бизнеса.

Коэффициент рентабельности активов

В зарубежной бизнес-аналитике для этого коэффициента используется аббревиатура ROA (Return Of Assets). Показатель указывает, насколько эффективно используются активы для генерации прибыли в каждом полученном рубле прибыли, общую способность компании создавать прибыль управляя своими активами.

Для расчета коэффициента рентабельности активов (КРактивов) применяют следующую формулу:

КРактивов = (ППН / ((САнг + САкг) / 2) х 100%

где ППН — прибыль после налогообложения;

САнг — стоимость активов на начало года;

САкг — стоимость активов на конец года.

Также для анализа могут использоваться показатели чистых активов (стоимость активов за вычетом долгов и обязательств предприятия) а также оборотных средств.

Рентабельность производства

Этот коэффициент считают, когда необходимо определить, насколько вообще целесообразно заниматься определенным видом бизнеса. Ведь понесенные затраты на организацию производства должны в запланированный срок вернуться инвестору, а компания — выйти на прибыльную работу. Коэффициент рентабельности производства покажет, как эффективно и с какой отдачей работают основные и оборотные фонды, все имущество.

Для расчета применяют следующую формулу:

КРпр = (БП / (Соф + Сос)) х 100%,

где

БП — балансовая прибыль;

Соф — стоимость основных фондов;

Сос — стоимость оборотных средств.

★Топ-6 самых важных статей для финансового директора:

Коэффициент рентабельности продукции

Этот показатель позволяет оценить, насколько эффективно работают расходы на производство и реализацию продукции, ее себестоимость. Такую рентабельность можно рассчитывать не только для всего ассортимента производимых товаров, но и для отдельных позиций, которые выпускает компания.

Для получения коэффициента рентабельности продукции (КРпродукции) применяют следующую формулу:

КРпроизводства = (Прп / Срп) х 100%,

где Прп — прибыль от реализации продукции;

Срп — себестоимость реализованной продукции.

Заключение

Показатели рентабельности не всегда точно характеризуют все аспекты работы предприятия. Например, при долгосрочных инвестициях показатели не будут высокими, поэтому их надо постоянно пересчитывать и проводить анализ данных полученных в разное время. Также возможна ситуация, когда стоимость активов меняется с течением времени, но к расчету берется значение, полученное один раз, которое не меняется с течением времени. Это неверно, так как стоимость активов может меняться вслед за изменением общей ситуации на рынке.

Кроме того, каждый отдельный показатель не раскрывает, насколько рискованно ведет свою деятельность компания. Для получения более детальной картины работы компании необходимо использовать дополнительные методы анализа, например вычислять финансовую устойчивость, структуру текущих затрат и иные показатели.

Методические рекомендации по управлению финансами компании

fd.ru

Доход, выручка и прибыль - отличные друг от друга величины

Нередко человек, принимающий решение об открытии своего собственного бизнеса, осознает, что практически не разбирается в тонкостях экономики. И прежде всего в значении таких важных экономических категорий, как выручка, доход, прибыль, а ведь именно на них строятся рыночные отношения. Дилетанты могут удивиться и сказать, что эти три понятия — одно и то же. Но на самом деле, это далеко не так.

Поэтому для успешного старта собственного бизнеса каждому предпринимателю нужно четко понимать, в чем состоит разница между выручкой и прибылью и что представляет собой доход. Эти разные экономические понятия постоянно сопровождают деятельность любой компании. Их значения достаточно близки друг к другу, поскольку зачастую употребляются в одинаковом контексте. Тем не менее, разница между ними существует.

Что такое «выручка»

Самой распространенной ошибкой является то, что для многих начинающих предпринимателей выручка — это все, что поступает в кассу. В условиях розничной продажи, когда покупатели при получении товара сразу его оплачивают, это действительно так. Но если смотреть на эту величину с точки зрения взаиморасчетов, которые производятся между предприятиями-контрагентами, то налицо ощутимая разница между оплатой за товар и приобретением его покупателем.

Выручка компании – это денежное поступление от реализации товаров, услуг или работ на рынке. Она является результатом деятельности за определенный временной период. Говоря другими словами, выручкой называется валовый доход компании, который отражается в бухгалтерском учете по счету «90» и служит для вычисления суммы налога, который должна уплатить организация, работающая по упрощенному режиму налогообложения.

Обобщенно выручку можно охарактеризовать как наиболее общий показатель функ

economyz.ru

это... простыми словами, с формулами и пояснениями

Для наиболее полной и адекватной оценки эффективности предприятия специалистами используется целый ряд индикаторов и показателей. Ведущую роль в этом процессе играют различные виды рентабельности. Несмотря на кажущуюся сложность этого экономического термина, попытаемся дать ответ на вопрос «рентабельность это…» простыми и понятными словами.

В общем случае рентабельность характеризует эффективность работы производства в целом. Проще говоря, этот показатель дает оценку, сколько копеек чистой прибыли может получить предприятие на каждый вложенный в производство рубль. Современная экономика нередко сравнивает рентабельность с КПД организации, учитывающим соотношение общих издержек и итоговой прибыли.

Дело в том, что абсолютные показатели (прибыль, себестоимость и т.п.) не всегда могут обрисовать реальную картину итогов работы компании. Эти показатели обозначают лишь тот или иной эффект от производства. Рентабельность же способна продемонстрировать насколько хорошо (или недостаточно хорошо) компания использует свое имущество и ресурсы (финансовые, трудовые, природные и пр.). Если существуют планы по освоению нового производства, коэффициент уровня рентабельности, как никакой другой экономический показатель, сможет ответить на вопрос – будет ли это производство выгодным и успешным.

Если рассматривать область некоммерческой деятельности под этим показателем можно понимать эффективность произведенной организацией работы или оказанных услуг. В разрезе коммерческих организаций следует рассматривать более точные значения из количественного плана предприятия.

Какие существуют виды рентабельности

Для оценки эффективности бизнеса могут понадобиться самые разные показатели. Чаще всего экономисты выделяют следующие виды рентабельности:

Сложно сказать, какой из этих показателей наиболее важен, а какой наименее. В каждом из этих видов можно рассчитать несколько важных значений, но для наиболее полной картины деятельности предприятия нужно обязательно оценивать всю совокупность этих показателей.

Рентабельность продаж и производства

Рассчитывается по показателям прибыли от реализации продукции. Наглядно показывает уровень результативности по основным категориям деятельности предприятия. Экономисты и аналитики различают здесь несколько важных значений:

- Рентабельность продукции (ROM – Return of margin). Показывает долю прибыли от реализации продукции, полученную с каждого рубля, вложенного в себестоимость того или иного выпускаемого товара. Коэффициент удобен для оценки выгодности производства каждого конкретного продукта.

- Рентабельность продаж (ROS – Return on sales). Показатель характеризует долю прибыли от продаж (за вычетом необходимых налоговых отчислений) в совокупном доходе организации. Данный коэффициент активно используется в процессе ценообразования на каждый товар. Кроме того, он позволяет грамотно оценивать издержки предприятия.

- Рентабельность персонала (ROL – Return on labour). Демонстрирует, какова общая сумма прибыли, получаемая предприятием от эксплуатации и занятости работников.

Рентабельность активов

Учитывает прибыль предприятия до уплаты всех предусмотренных законодательством налогов и сборов. Показатель демонстрирует, насколько эффективно эксплуатируются основные средства предприятия, а также, сколько чистой прибыли приходится на каждый рубль основных и оборотных активов. Разделяют следующие категории:

- ROA – рентабельность активов. Рассчитывается по формуле: ROA=Прибыль/Стоимость активов*100%. Под стоимостью активов подразумеваются все активы компании, включая заемные средства или дебиторскую задолженность.

- ROCA – коэффициент эффективности использования оборотных средств.

- ROFA – показывает эффективность использования основных средств.

Здесь же стоит упомянуть еще один наглядный показатель – коэффициент базовой прибыльности активов (BEP), который определяет сумму заработка, необходимую компании для возмещения всех затрат.

Рентабельность капитала

В данной подгруппе за основу берется чистая прибыль компании, на основе которой рассчитывается эффективность использования капитала для нужд предприятия. Очень наглядный показатель для планирования, где он позволяет оценивать выгоду от займов или инвестиций. Здесь различают три основных коэффициента:

- ROE – рентабельность собственного капитала. Высчитывается, как отношение чистой прибыли производства к сумме уставного капитала фирмы. В государствах с развитой экономикой считается одним из основополагающих показателей эффективности.

- ROIC – рентабельность инвестированных средств. Данный коэффициент оценивает прибыль, полученную на основе начальных инвестиций.

- ROBC – коэффициент эффективности работы заемного капитала. Показывает целесообразность взятия компанией кредитных средств.

По какой формуле можно рассчитать

Итак, совершенно понятно, что рентабельность показывает важнейшие экономические значения, великолепно характеризующие успешность того или иного производства. Далее возникает вполне резонный вопрос: «какие формулы следует использовать для расчета показателей уровня рентабельности»?

В самом общем случае показатель можно представить, как отношение суммы прибыли к определенной части активов организации. Это может быть выручка, имущество, себестоимость продукции и т.п.:

Рентабельность = Прибыль / Значение показателя, эффективность которого необходимо определить * 100%

Из общей формулы видно, что рентабельность – это относительный показатель, который позволяет проводить сравнение любых экономических параметров со значениями прошлых периодов или достижениями конкурентов.

Если рассуждать о том, в чем измеряется рентабельность, то удобнее всего выражать этот показатель в процентах. Это позволит более наглядно показывать эффективность или, напротив, убыточность того или иного направления деятельности компании. Высчитать рентабельность в процентах очень просто – как видно из формулы, достаточно лишь умножить результат деления двух значений на сто.

Разумеется, в зависимости от того, какой коэффициент рентабельности предстоит рассчитать, формула для расчета будет несколько различаться.

Формула для расчета валовой рентабельности:

Р валовая = Валовая прибыль предприятия / Себестоимость реализованной продукции * 100%

Формула для расчета чистой рентабельности:

Р производства чистая = Чистая прибыль предприятия / Себестоимость реализованной продукции* 100%

Формула для расчета рентабельности собственных средств:

Р собственных средств = Чистая прибыль предприятия / Собственный капитал предприятия * 100%

Цифры для расчета берутся, как правило, из бухгалтерского баланса или финансового отчета.

Вообще, бухгалтерский баланс является универсальным инструментом, с помощью которого можно легко и просто рассчитать практически любой коэффициент рентабельности. Делается это по следующим формулам:

Формула для расчета по балансу общей рентабельности:

Р общая = Общий размер балансовой выручки / Цена основных средств производства, материальных активов в обороте, нематериальных активов (в среднем за двенадцать месяцев) * 100%

Формула для расчета по балансу рентабельности основной деятельности:

Р основной деятельности = стр.050 Форма 2 / (стр.020 Форма 2 + стр.030 Форма 2 + стр.040 Форма 2) * 100%

Формула для расчета по балансу рентабельности затрат:

Р затрат = стр.2200 Форма 2 / стр.2120 Форма 2 * 100%

Все эти формулы показывают, как посчитать рентабельность производства, вооружившись цифрами из бухгалтерского баланса.

Существует ряд инструментов, способных значительно облегчить непростые, на первый взгляд, подсчеты. Так, для расчета показателей рентабельности можно воспользоваться возможностями онлайн-калькулятора.

Как производится анализ показателей

Показатель не имеет четких нормативных значений и может варьироваться в достаточно широком диапазоне, в зависимости от специфики работы компании, объемов выпускаемой продукции, ее себестоимости и прочих важных параметров. Значительную роль может играть и то, как долго существует производство.

Таким образом, понятие того, какая рентабельность считается нормальной, оказывается довольно размытым, и не может быть выражено в конкретных цифрах, одинаково подходящих для любого производства.

Так, при освоении новых видов деятельности, рентабельность на начальных этапах, когда еще не пройдена точка безубыточности, вполне может быть очень низкой и даже нулевой. Постепенно, подходя к плановым объемам производства, коэффициенты должны приближаться к значениям в районе 0,25 (25%) или выше. Исключением может стать эффективность инвестированного капитала. Этот параметр всегда учитывает общий срок проекта (чаще всего от 3 до 5 лет), и, для инвестиций с низкими рисками может закладываться на уровне 0,1-0,15 (10-15%).

Если отлаженное производство, существующее не первый год, выдает коэффициент ниже 0,2 (20%) – это серьезный повод для руководства задуматься о тщательном анализе эффективности предприятия.

Снижение коэффициентов всегда будет свидетельствовать о негативных процессах в компании и о неизменном уменьшении прибыли. Это отрицательно скажется на отношениях со всеми заинтересованными внешними сторонами бизнес-процессов – банками и потенциальными инвесторами. Инвестиционная привлекательность производства будет снижаться. Именно поэтому многие производственные фирмы (особенно на западе) предпочитают во внешней бухгалтерской отчетности, находящейся в открытом доступе, показать максимальные значения прибыли и коэффициентов эффективности. Однако, чрезмерно оптимистические значения могут свидетельствовать о плохой амортизационной политике, которая рано или поздно приведет к моральному и физическому износу производственных мощностей и снижению всех экономических показателей.

Как можно повысить эффективность производства

Говоря в целом, для повышения уровня эффективности, необходимо увеличивать прибыльность. Это напрямую следует из всех рассмотренных выше формул. Сделать это возможно несколькими способами:

- Наращивая производственные мощности. Внедрение новых технологий или закупка современного оборудования, разумеется, потребуют финансовых затрат, но позволят сэкономить немало денег в последующие периоды.

- Повышая качество производимой продукции. При должном подходе это спровоцирует рост потребительского спроса и, как следствие, повышение доходности.

- Снижая себестоимость продукции. Для этого можно начать работать с новыми поставщиками, предлагающими аналогичную продукцию по более низким ценам. Главное, чтобы это не отразилось на качестве конечного продукта.

- Уделяя больше внимания маркетингу. Крупные производственные организации уже давно имеют в штате целые отделы или департаменты, которые работают над маркетинговой политикой фирмы.

Наиболее эффективным инструментом для роста коэффициентов эффективности может стать изыскание резервов для уменьшения затрат интенсивной эксплуатации оборудования, более рационального его использования и увеличения оборачиваемости активов. Неплохой эффект может дать увеличение производительности труда персонала.

Для честной и справедливой оценки эффективности компании необходимо учитывать все виды рентабельности. Это поможет проанализировать все аспекты производственного цикла, увидеть его сильные и слабые стороны, сравнить деятельность организации с ближайшими конкурентами.

Если отследить изменения показателей эффективности за несколько лет, можно получить универсальный инструмент для средне- и долгосрочного планирования. Самое пристальное внимание стоит уделять анализу коэффициента эффективности использования основных средств. Практика показывает, что именно они чаще всего используются неэффективно, занимая, тем не менее, значительную долю имущества предприятия.

svoedelo-kak.ru

Формула рентабельности: валовая, чистая, операционная

Руководители предпринимательских проектов заинтересованы в прибыльности своего бизнеса, поскольку изначально целью его создания является обогащение. Соответствие выраженных в денежном измерении затраченных ресурсов на обеспечение производства и полученного результата определяет эффективность функционирования субъекта. Основным индикатором, позволяющим принять решение о целесообразности дальнейшей работы в прежнем режиме, или в необходимости его корректировки, является рентабельность предприятия. В экономических расчетах параметр отображается в виде коэффициентов.

Параметры рентабельности

О параметре эффективности предприятия

Рентабельность является индикатором, позволяющим оценить экономическую эффективность субъекта предпринимательской деятельности. Она определяет степень результативности использования ресурсов компании. Для анализа необходимо отдельно учитывать вложения в бизнес за выделенный период, имеющие характер:

- трудовых;

- производственных;

- материальных;

- денежных.

Валовая рентабельность

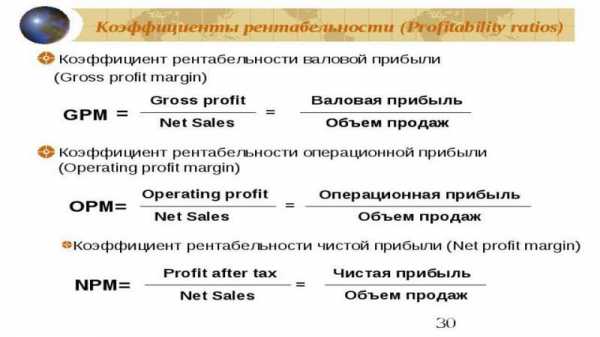

Эффективность продаж позволяет оценить удельный вес прибыли в полученной от реализации результатов труда выручке.

Другое название индикатора известно как норма прибыли. Согласно стандартным методикам, параметр определяется посредством расчета исходя из чистой доходности в выручке. В случае необходимости определения слабых мест бизнеса, рекомендуется разделять доход на валовые, балансовые и операционные составляющие.

Виды рентабельности

Валовая рентабельность – это коэффициент эффективности работы предприятия, рассчитанный с применением параметра валовой доходности. Он позволяет определить рентабельность продаж по валовой прибыли. Параметр определяется частным валовой прибыли и выручки. Он позволяет определить количество копеек валовой прибыли, находящихся в рубле выручки.

Валовая рентабельность, формула учитывает специфический характер доходности, позволяет определить показатель валовой прибыли, отображаемой в финансовых отчетах о результатах деятельности. Ее величина соответствует разнице выручки и полной себестоимости. Выручка в данной формуле интерпретируется как произведение объема продаж на реализационную цену.

Рентабельность по операционной прибыли

Операционная прибыль позиционируется промежуточной величиной доходности от продаж и чистой прибыли. Она позволяет определить коэффициент Return on Sales как частное параметра и выручки.

Виды прибыли

Операционная рентабельность – это второе название индикатора рентабельность продаж по операционной прибыли. Он отражает число копеек в рубле, отнесенных к рублю выручки. Данные составляющих формулы определяются на основании статей, отраженных в финансовом отчете.

Анализ параметра

Снижение экономического индикатора свидетельствует о падении спроса на результат труда субъекта предпринимательства и на снижении конкурентоспособности его продукции. Для стабилизации ситуации, руководителю предприятия необходимо инициировать проведение мероприятий, стимулирующих спрос и повышение качества производимого товара. В качестве альтернативного варианта возможно рассмотрение варианта заняться деятельности из новой рыночной ниши.

Тенденция изменения индикатора эффективности продаж оценивается в динамике базисного и отчетного периодов. За базисный период принимается прошлый временной период, в который индикатор показывал высокие отметки. Он необходим для обеспечения возможности сравнения параметра с индикатором, принятым за эталон.

Формула рентабельности по чистой прибыли

Определяемый по отношению к чистому доходу экономический индикатор эффективности деятельности субъекта рассчитывается частным чистой прибыли и выручки, определяемой объемом продаж в денежном эквиваленте. Чистая прибыль рассчитывается как произведение цены за единицу продукции на объем производства, выраженный в единицах продукции. Рентабельность чистой прибыли показывает, сколько копеек чистой прибыли в выручке, полученной от продажи результатов труда.

Коэффициент рентабельности

Анализ параметров прибыльности и рентабельности позволяют определить эффективность ведения руководителем хозяйственной деятельности компании. Их оценка позволяет выявить сдерживающие развитие факторы и принять меры для их корректировки с целью улучшения финансового результата. Выявление проблем функционирования бизнеса позволит грамотно определить вид мероприятия, реализация которого позволит увеличить прибыльность организации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Прибыль и рентабельность

Прибыль и рентабельность

Прибыль – показатель, который отражает эффективность деятельности предприятия , и является источником финансирования социальных и производственных расходов предприятия.

Рентабельность - показатель, который рассчитывается, как отношение валовой прибыли к затратам на производство и реализацию.

Прибыль и рентабельность - основные позиции

Оценить результативность деятельность предприятия можно различными способами. Наиболее часто для определения достоверной фактической оценки используются данные прибыли компании и рентабельности. От того, насколько высок уровень представленных факторов, зависит и оценка общего уровня компании, включая не только эффективность деятельности, но и репутацию вкупе со статусом.

Грамотно рассчитанные показатели прибыли и рентабельности помогают при разработке методологических программ для поднятия уровня качества предоставляемых компанией товаров или услуг. Также, итоги анализа могут послужить и максимально точному прогнозированию на ближайшее будущее деятельности предприятия, что является безусловно важной составляющей при определении политики компании и стратегических ходов по совершенствованию управленческой составляющей коммерческой деятельности компании. Ошибочно считать, что рентабельность и прибыль являются синонимами.

Грамотно рассчитанные показатели прибыли и рентабельности помогают при разработке методологических программ для поднятия уровня качества предоставляемых компанией товаров или услуг. Также, итоги анализа могут послужить и максимально точному прогнозированию на ближайшее будущее деятельности предприятия, что является безусловно важной составляющей при определении политики компании и стратегических ходов по совершенствованию управленческой составляющей коммерческой деятельности компании. Ошибочно считать, что рентабельность и прибыль являются синонимами.

Разумеется, у данных факторов существуют свои точки соприкосновения, но в общем и целом их не следует объединять единым значением. Попробуем разобраться в том, чем же на самом деле является прибыль и рентабельность с точки зрения экономического анализа коммерческой деятельности компании.

Рентабельность

Это исключительно относительный экономический показатель, наглядно отображающий степень эффективности работы компании. Показатели рентабельности указывают на грамотное использование всех имеющихся ресурсов компании, включая трудовые, материальные и денежные ресурсы в комплексе.

Если говорить о рентабельности продаж, то это ни что иное, как коэффициент рентабельности, способный наиболее точно отразить долю прибыльной части в каждом заработанном рубле. Рассчитывается, как правило, как соотношение валовой прибыли за указанный период к выраженному в материальном эквиваленте объему проданной продукции за аналогичный (указанный) календарный период.

Рентабельности продаж является и определяющим индикатором всей ценовой политики предприятия, а также определяет способность компании к контролю над издержками. В разных компаниях могут уникальным образом воспринимать значение рентабельности продаж. Это объясняется существенными различиями в разработанных компанией стратегиях по выходу на более высокий и, как следствие, прибыльный уровень в сравнении с деятельностью конкурирующих предприятий, а также различиями в товарных линейках компаний.

Рентабельности продаж является и определяющим индикатором всей ценовой политики предприятия, а также определяет способность компании к контролю над издержками. В разных компаниях могут уникальным образом воспринимать значение рентабельности продаж. Это объясняется существенными различиями в разработанных компанией стратегиях по выходу на более высокий и, как следствие, прибыльный уровень в сравнении с деятельностью конкурирующих предприятий, а также различиями в товарных линейках компаний.

Рентабельность продаж используется чаще всего для формирования оценки, относящейся к операционной результативности предприятий. При этом очень важно помнить о том, что равные показатели выручки, прибыли и операционных затрат у двух абсолютно разных компаний могут привести к совершенно разным показателям рентабельности. На это существенным образом влияют объемы выплат по процентам на величину валовой прибыли.

Коэффициент рентабельности продаж в ходе деятельности компании можно рассчитать, учитывая эффективность работы каждого отчетного периода. Планируемый эффект инвестирования долгосрочного периода он, разумеется, не отражает. Чтобы было понятнее, стоит рассмотреть наглядный пример. Предположим, определенная компания переходит на более перспективные технологии или наиболее актуальные товары, которые требуют крупных денежных вложений. В данном случае вероятность того, что данные анализа рентабельности заметно снизятся, достаточно высока. Но в том случае, если стратегия была грамотно определена и верно сформулирована, все затраченные изначально средства окупятся в самый коротки срок, что дает возможность для формирования заключения о том, что временное понижение рентабельности в деятельности компании вовсе не предполагает ее низкой результативности и эффективности в работе компании.

Теперь рассмотрим определенные показали, отражающие рентабельность отдельных видов товарной продукции. Данная рентабельность подразумевает под собой соотношение прибыли от реализации конкретного товара к его абсолютной себестоимости и абсолютно себестоимости с вычетом прямых денежных трат. Результат расчета дает возможность и почву для экономического обоснования при изменении или необходимости в изменениях ассортимента товара, а также для обоснования потребности в определенных мероприятиях, направленных на повышение общей рентабельности производственной деятельности компании.

Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства

В отрасли хозяйственной деятельности рентабельность подразделяют на виды:

• Рентабельность отдельных видов товара

• Рентабельность производства и реализации товара

• Рентабельность производственной деятельности

• Рентабельность хозяйственно деятельности

Если затронуть термин рентабельности деятельности, то следует в первую очередь затронуть его смысловую составляющую. Он подразумевает под собой неких обобщающий и объединяющий показатель, который отражает общий процент прибыльности и эффективности предприятия. Сама же рентабельность деятельности разделяет еще на две составляющие – общую и расчетную.

Общая рентабельность отражает процент доходной составляющей предприятия в общем. Это баланс прибыли к средней стоимости основных фондов производства, а также оборотных средств. Если показатели рентабельности стабильно повышаются, то это указывает на увеличение прибыли на каждый рубль производственных фондов о средств, участвующих в оборотном процессе. Расчетная рентабельность подразумевает под собой отношение прибыли к средней стоимости производственных фондов предприятия и средств оборотных операций с вычетом производственных фондов, которые были освобождены от платы. Результаты анализа расчетной рентабельности в какой-то степени исключает влияние факторов рыночного производства, которые не относятся к деятельности компании напрямую, на уровень эффективности предприятия.

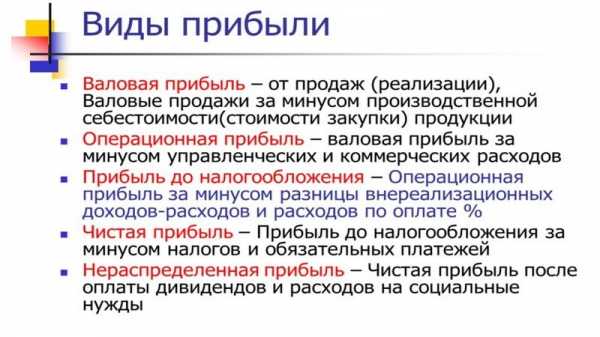

Прибыль

Прибыль является абсолютным показателем экономического анализа. Рассчитывается с помощью вычета всех затрат от чистой (валовой) выручки предприятия. Может быть, как положительной, что отражает эффективность работы компании, так и отрицательной, что соответствует абсолютной неэффективности работы предприятия в определенных отраслях и направлениях.

Прибыль является основной целью существования и деятельности абсолютно любой компании. Также, она определяет степень и статус предприятия, а также уровень результативности политики предприятия, качество оказываемых услуг или товарной продукции, грамотность составленных прогнозов и стратегических программ

.

Прибыль, как и любая цель коммерческой деятельности, имеет определенные функции, которые и будут рассмотрены ниже.

Прибыль, как и любая цель коммерческой деятельности, имеет определенные функции, которые и будут рассмотрены ниже.

• Стимулирующая функция. В данном случае рассматривается в качестве фактора, влияющего на общее развитие производства предприятия.

• Воспроизводственная функция. Аналогично стимулирующей, влияет на развитие производство и результативность деятельности компании.

• Контрольная функция. Подразумевает под собой критерий для грамотного анализа и оценивания работы экономического объекта (предприятия).

От прибыль зависит если не вся, то практически вся деятельность отраслей производства. Самым главным образом от прибыли зависит динамика развития, которая характеризует коммерческую результативность деятельности предприятия в сфере хозяйства. Как правило, часть прибыли пускается на развитие предприятия, включая повышение заработной платы для персонала, на стимуляцию работников, для улучшения и обеспечения условий, необходимых для качественной работы предприятия, для покупки нового современного оборудования, для развития инфраструктурных отраслей социальной сферы. Также, другая часть полученной прибыли распределяется на повышение благосостояния руководителей предприятий и их владельцев.

У прибыли, как и очевидно, существуют свои резервы для формирования. И в отличии от имеющихся резервов формирования.

Прибыль разделяется на видовые категории.

• Бухгалтерская. Формируется при расчете разницы между доходной части, полученной при реализации товара и имеющимися расходами.

• Экономическая. Чистая прибыль, сумма которой рассчитывается при помощи вычитания любых сторонних расходов из, упомянутой выше, бухгалтерской прибыли. Если анализировать специфику расходов, то к ним можно отнести такие расходы, которые не учитывались при определении себестоимости, а также всевозможные премиальные программы для квалифицированных работник персонала, некомпенсированные собственные затраты, средства, выделенные на чиновников и другие. Если говорить кратко, то это конечный доход после вычета абсолютно всех расходов.

• Нормативная или предусмотренная.

• Максимально возможная.

• Минимально допустима.

• Упущенная (с отрицательным результатом) – убыточная прибыль.

Также, прибыль может разделяться и по характеристикам налогообложения, например облагаемую и не облагаемую, и по специфике деятельности предприятия, например, зависящей от финансовой, производственной и инвестиционной деятельности. Если подробнее рассмотреть прибыль от финансовой деятельности, то она подразумевает под собой результат, полученный благодаря привлечению капитала на выгодных договоренностях и условиях. Что касается производственной деятельности, то это, разумеется, показатель сбыта и производственной деятельности компании. Также, если разобрать инвестиционную деятельность, то это прибыль, полученная благодаря размещению вкладов, бумаг, средств, полученных в ходе совместной деятельности со сторонними компаниями и предприятиями.Если затронуть вопрос регулярности формирования прибыли в имеющихся резервах, то это может быть, как сезонная прибыль, так и нормированная, а также чрезмерная. Говоря о прибыли, нельзя не затронуть маржинальный тип прибыли, которых характеризуется в качестве дохода от деятельности предприятия, обеспечивающего абсолютную безубыточность. Рассчитать маржинальную прибыль можно при помощи вычета проданной продукции из общего количества произведенной. При этом расчеты должны быть произведены без учеба НДС и временных издержек.

При этом количество переменных расходов зависит от объема производства. К переменным расходам следует относить те, что направлены на приобретение необходимых материалов и сырья, технологического оснащения и зарплаты персоналу. В общем, маржинальная прибыль просто обязательна для компенсирования расходов. При этом, чем выше маржинальная прибыль, тем быстрее можно покрыть материальные обязательства и, как следствие, получить более высокую прибыль. Говоря иначе, это сумма для покрытия регулярных затрат.

При этом количество переменных расходов зависит от объема производства. К переменным расходам следует относить те, что направлены на приобретение необходимых материалов и сырья, технологического оснащения и зарплаты персоналу. В общем, маржинальная прибыль просто обязательна для компенсирования расходов. При этом, чем выше маржинальная прибыль, тем быстрее можно покрыть материальные обязательства и, как следствие, получить более высокую прибыль. Говоря иначе, это сумма для покрытия регулярных затрат.

.

Взаимосвязь

Разумеется, рентабельность и прибыль тесно взаимосвязаны и в равной степени влияют на эффективность деятельности, но и у них существуют ряд отличий. Например, главное отличие заключается в том, что прибыль является абсолютной величиной, а рентабельность – относительной. В первую очередь, это определяется благодаря специфики их подсчета. При анализе прибыли из общей выручки вычитываются затраты, а при расчете рентабельности соотношения самой прибыльной части и других показателей. Также, еще одно отличие заключается в том, что прибыль является объективной величиной, несмотря на то, что существуют разделения на чистую и валовую, а рентабельность считается мощным инструментом при оценке любых отраслей деятельности предприятия.

utmagazine.ru

Отношение - прибыль - Большая Энциклопедия Нефти и Газа, статья, страница 1

Отношение - прибыль

Cтраница 1

Отношение прибыли к доходам характеризует долю прибыли в общих доходах. [1]

Отношение прибыли к расходам показывает, сколько прибыли получено банком на каждый рубль затрат. [2]

Отношение прибыли, полученной предприятием от реализации продукции по оптовым ценам предприятия, к сумме его производственных фондов представляет собой уровень рентабельности. Этот показатель является обобщающим в оценке работы коллектива предприятия по использованию трудовых ресурсов, сырья, материалов, оборудования. Повышение рентабельности приводит к росту внутрипромышленных накоплений и повышению эффективности общественного производства. [3]

Отношение прибыли П к себестоимости или производственным фондам характеризует рентабельность производства. [5]

Отношение прибыли к среднегодовой сумме основных производственных фондов Фосн и нормируемых оборотных средств О характеризует уровень рентабельности. [6]

Определяется отношением прибыли к сумме единовременных или текущих затрат, в результате коих получена; выражается в процентах. [7]

В отношении ежедневных прибылей мы еще раз находим, что показатель Херста уменьшился. [9]

Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и ден. [10]

Рассчитывается как отношение прибыли к сумме производств, осн. [11]

Рентабельностью называется отношение прибыли к коммерческой себестоимости продукции в процентах. [12]

Рассчитывается как отношение прибыли до выплаты налогов к вложенному капиталу и отражает объем прибыли на каждый фунт стерлингов, вложенный в дело. [13]

Обычно характеризуется отношением прибыли к себестоимости продукции или к капиталу компании. [14]

Рентабельность определяется отношением прибыли от основной деятельности к среднегодовой стоимости производственных фондов и может быть общей и расчетной. [15]

Страницы: 1 2 3 4

www.ngpedia.ru