6 видов прибыли, которые должен понимать фермер и его бухгалтер. Валовая выручка и прибыль разница

Виды прибыли. Валовая и чистая прибыль. Формирование, распределение и использование прибыли в коммерческих организациях.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

§ Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

§ Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.2) По значению конечного результата прибыль может быть:

§ нормативной или предусмотренной,

§ максимально возможной или минимально допустимой,

§ недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

§ облагаемую налогом прибыль,

§ и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

§ От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

§ От производственной деятельности. Это результат производства и сбыта.

§ От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

§ сезонная,

§ нормированная

§ чрезмерная.

§ Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

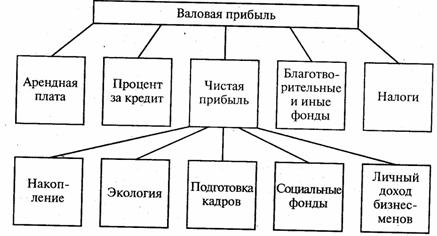

Валовая прибыль – это параметр, отображающий разницу между тем доходом, который получен предприятием, и себестоимостью проданного товара (услуги), но без вычета налога на прибыль.

Валовая прибыль – это общий доход компании, который получен за какой-то фиксированый временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе.

Валовая прибыль (англ. Gross Profit) — разница между выручкой и себестоимостью реализованной продукции или услуги (англ. Cost of sales или Cost of goods sold - COGS). Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Чистый доход от продаж вычисляется следующим образом:

· Чистый доход от продаж = Суммарный доход от продаж − Стоимость возвращённых товаров и предоставленных скидок.

Валовая прибыль вычисляется:

· Валовая прибыль = Чистый доход от продаж − Себестоимость реализованной продукции и услуги с учетом амортизации.

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

· Чистая прибыль = Валовая прибыль − Сумма налогов, пеней и штрафов, процентов по кредитам.

Себестоимость реализованной продукции рассчитывается по-разному для производства и торговли.

В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Для производителя прямыми расходами являются расходы на материалы и другие расходные материалы для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала — как накладные расходы. Заработная плата также может быть прямой, если работникам выплачивается цена за единицу произведённого товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относятся к заработной плате как к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но при расчёте чистого дохода необходимо учитывать косвенные расходы.

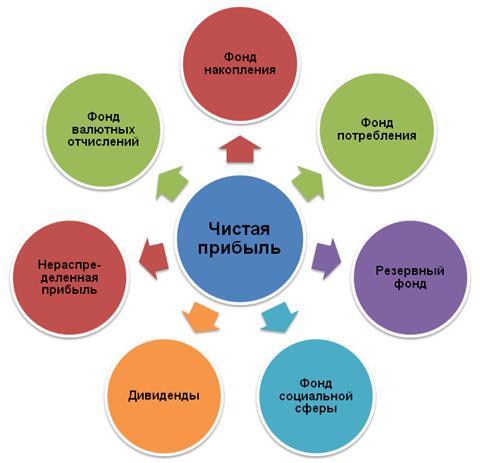

Чистая прибыль - Это часть балансовой прибыли предприятия, которая остается в его распоряжении после формирования фонда оплаты труда и уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет, в вышестоящие организации и банки. В отличие от экономической прибыли, чистая прибыль используется для расширения производства и увеличения оборотных средств, является основным источником формирования фондов, резервов, реинвестиций в производство и денежных накоплений предприятия.

Чистая прибыль — это показатель того, насколько в действительности выгодно работать в том или ином направлении, стоит ли развивать бизнес дальше или лучше приостановить.Это важнейший фактор, влияющий на рентабельность любого предприятия.

Чистая прибыль включается в сметы расходов, либо образует фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения), а так же благотворительного фонда.

Объем чистой прибыли зависит от объема валовой прибыли и величины налогов. Дивиденды акционерам предприятия начисляются исходя из объема чистой прибыли.

Чистая прибыль

+ Расходы по налогу на прибыль

- Возмещенный налог на прибыль

(+ Чрезвычайные расходы)

(- Чрезвычайные доходы)

+ Проценты уплаченные

- Проценты полученные

= EBIT

+ Амортизационные отчисления по материальным и нематериальным активам

- Переоценка активов

= EBITDA

cyberpedia.su

Разница между валовой и чистой прибылью

Существует два вида выручки, которые отличаются в зависимости от момента признания ее таковой:

- В быту, выручкой называются средства в момент передачи их от покупателя продавцу:

- Это значит, что продавец может предоставить отсрочку платежа, и пока оплата не будет произведена, даже если товар уже реализован, выручки еще нет.

- Данный метод учета называется кассовым.

- Минусом является необходимость учитывать аванс, таким образом, оплата одного товара может разбиваться на несколько платежей, что вполне может привести к путанице.

- Другой способ применяется в крупных компаниях и называется методом учета по начислению. Это значит, что наличие выручки признается в момент заключения договора, независимо от фактической оплаты.

Разница между валовой и чистой прибылью

Понятие валовой прибыли Термин происходит от английского gross profit и означает совокупную прибыль организации за определенный период. Определяется она как разность между полученным доходом от реализации и себестоимостью произведенной продукции. Некоторые путают ее с валовым доходом. Первый образуется как разница между выручкой от продажи товаров и затратами, связанными с их производством.

Иначе говоря, он представляет собой сумму чистого дохода и заработной платы работников. Валовая прибыль предприятия, формула которой будет рассмотрена ниже, является меньшей величиной. Она образуется после уплаты налогов (кроме налога на прибыль) и вычета расходов по оплате труда. То есть учитываются не только материальные, а все совокупные издержки, связанные с производством.

Прибыль валовая: формула и значение

Резюмируя:

- Выручка – объем финансов, полученных от реализации продукции

- Доход – все средства, полученные предприятием, независимо от источника

- Валовая прибыль – сумма, получения при вычитании себестоимости из выручки

- EBIT— прибыль предприятия за вычетом налоговых отчислений и уплаты процентов по кредитам

- EBITDA — прибыль предприятия за вычетом амортизационных затрат, налоговых отчислений и уплаты процентов по кредитам

- Чистая прибыль – сумма, на которую увеличился капитал предприятия

Как рассчитывается доход и прибыль? Для наглядности рассмотрим пример и проведем расчеты.

Возможно, самый простой способ понять эти три понятия — валовая прибыль, операционная прибыль и чистый доход — и то, как они соотносятся друг с другом, — это посмотреть на них в том порядке, в каком они появляются в отчете о прибылях и убытках компании , Верхняя строка отчета о прибылях и убытках отражает валовой доход компании или общую сумму дохода от продажи товаров или услуг. Оттуда добавляются и вычитаются различные расходы и потоки альтернативных доходов для достижения разных уровней прибыли. Валовая прибыль — это общая выручка за вычетом затрат, непосредственно связанных с производством товаров для продажи, называемых себестоимостью проданных товаров (COGS).

Сюда относятся расходы на сырье и труд для сборки или сборки продукта, но исключают другие расходы на оплату труда и накладные расходы, такие как аренда.

Что такое прибыль — подробный разбор понятия

ИнфоРезультатом является показатель прибыли, который отражает сумму денег, оставшуюся для финансирования бизнеса, после учета затрат на простое производство продукта. В то время как валовая прибыль является технически чистым измерением прибыли, она называется валовой, поскольку она не учитывает долги, налоги, проценты или операционные расходы. Далее в отчете о прибылях и убытках действует операционная прибыль.

Операционная прибыль, полученная из валовой прибыли, отражает остаточный доход, который остается после учета всех затрат на ведение бизнеса. В дополнение к COGS это включает в себя расходы с фиксированной стоимостью, такие как аренда и страхование, расходы с переменной стоимостью, такие как отгрузка и фрахт, оплата труда и коммунальные услуги, а также амортизация и амортизация активов. Все расходы, необходимые для ведения бизнеса, должны быть включены.

Чтобы получить ее значение, необходимо вычесть из чистого дохода от продажи себестоимость товара или оказанных услуг: ВП = ЧД — С ВП — валовая прибыль ЧД — чистый доход С — себестоимость товара или услуги Чистый доход в этом случае представляет собой общий доход от продаж, из которого вычтена сумма оказанных скидок и возвращенный товар. Что такое маржинальная прибыль Маржинальная прибыль — это разница между доходами от продажи продукта и переменными затратами. В этом аспекте переменными затратами считаются все затраты, непосредственно относящиеся к производству конкретного продукта.

Они включают в себя как расходы на сырье и материалы, необходимые для производства, так и зарплату сотрудников, затраты электроэнергии и другие расходы — но лишь в доле, которая была потрачена на конкретный продукт.

Валовая прибыль

Помощь Юриста Доход и прибыль: чем отличаются и как посчитать? Содержание:

- Выручка ⇩

- Что такое доход? ⇩

- Что такое прибыль? ⇩

- Маржинальная прибыль ⇩

- Валовая прибыль ⇩

- Чистая прибыль ⇩

- EBIT и EBITDA ⇩

- Как рассчитывается доход и прибыль? ⇩

- Вывод ⇩

- Задайте вопрос юристу бесплатная консультация v

Для большинства людей такие понятия, как прибыль, выручка, доход являются едва ли не синонимами. Однако, упомянутые термины несут определенный, и, что важно, разный смысл. Углубляясь в статьи, публикуемые экономистами, работниками органов статистики и бухгалтерами можно встретиться с такими терминами, как валовая прибыль, EBIT и EBITDA, которые могут еще больше запутать. Данная терминология используется лишь определенной группой подотчетных сотрудников.

Что такое прибыль в торговле?

ВажноТакже часто используется сотрудниками банков, для определения платежеспособности предприятия при выдаче кредитов. Владельцам предприятия значительно интереснее показатель – чистой прибыли. Чистая прибыль Результатом учета всех денежных операций за определенный период, является чистая прибыль.

Рассчитывается с помощью уменьшения величины валовой прибыли на сумму всех затрат, которые несет предприятие. К ним относятся:

- штрафы;

- проценты по кредитам;

- налоги;

- другие операционные расходы.

Иными словами, чистым доходом является та сумма, которую фирма, организация, предприятие или человек может полностью потратить, не изменив при этом величину своего капитала. Именно показатель чистой прибыли является главным, при определении эффективности предприятия.

Указывается в бухгалтерском балансе – главном отчетном документе.

Доход и прибыль: чем отличаются и как посчитать?

Однако, как и валовая прибыль, операционная прибыль не учитывает стоимость процентных платежей по долгам, дополнительный доход от инвестиций или налогов. Валовая прибыль отражает рентабельность деятельности компании. Наконец, чистая прибыль, также называемая чистой прибылью, является печально известной линией. Это отражает общий остаточный доход, который остается после учета всех денежных потоков, как положительных, так и отрицательных.Из показателя операционной прибыли вычитаются все долговые расходы, такие как проценты по кредиту, налоги и разовые записи за необычные расходы, такие как судебные процессы или закупки оборудования. Добавляются все дополнительные доходы от вторичных операций или инвестиций и единовременные платежи за такие вещи, как продажа активов.

Разница между валовой и чистой прибылью

Значение имеют только те издержки, которые отражают себестоимость выпуска товаров или оказания услуг. Вместе с тем исходя из размера рассматриваемого показателя определяется эффективность бизнес-модели предприятия. То есть если фирме удается сократить издержки без ухудшения качества выпускаемых товаров и оказываемых услуг, а также без снижения уровня социальной поддержки сотрудников, и сохранить при этом обороты — валовая прибыль вырастет, и это будет свидетельствовать об эффективности управления бизнесом.

Отметим, что себестоимость продукции может исчисляться по разным принципам в отдельных отраслях. В торговле будут применяться одни критерии, в производстве — другие.

ВниманиеВернуться назад на Валовая прибыльЦелью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов. Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества.

- Что представляет собой валовая прибыль?

- Что представляет собой чистая прибыль?

- Сравнение

- Таблица

Что представляет собой валовая прибыль? Под валовой прибылью принято понимать величину разницы между доходами и расходами фирмы, возникающей по факту реализации компанией всех видов товаров и услуг, а также получения доходов за счет внереализационных операций. Следует отметить, что в структуру расходов в данном случае не включаются операционные издержки — те, что связаны с оплатой аренды помещений, ГСМ, перечислением лицензионных платежей.

Все они могут быть значительными, поэтому сам по себе размер валовой прибыли не всегда отражает фактическую рентабельность бизнеса.golden-mark.ru

Разница между валовым доходом и валовыми издержками

Валовой доход

Определение 1

Валовой доход собой представляет суммарный доход фирмы, который исчисляется в денежном выражении.

Валовой доход предприятие получает от своей основной деятельности – в результате производства и продажи выпускаемых товаров и услуг. Данный показатель можно рассчитать, если вычесть из выручки от продаж товаров материальные затраты на их производство.

Таким образом, валовой доход представляет собой общий доход фирмы от своей основной деятельности, до уплаты налоговых платежей, сборов и пошлин и т. д. У производственных предприятий основу валового дохода составляет валовый доход (выручка) от реализации выпускаемой продукции. Величина его во многом зависит от объема реализации продукции, а также от цен поставляемых на рынок товаров и услуг.

Валовый доход фирмы – один из ключевых показателей деятельности предприятия и используется он главным образом по следующим направлениям:

- основная его часть служит главным источником возмещения всех текущих затрат предприятия, связанных с основной его деятельностью (покрытие операционных затрат является основой самоокупаемости предприятия)

- определенная часть валового дохода – важный источник выплат различных видов обязательных платежей, которые формируют доходную базу бюджета государства или муниципального бюджета

- некоторая часть валового дохода фирмы - источник формирования прибыли; часть ее впоследствии направляется на расширенное воспроизводство, на выплату дивидендов акционерам, для пополнения резервного фонда и специально создаваемых фондов социального назначения и т. д.

Важными показателями валового дохода являются его сумма и уровень.

Валовый доход фирмы от реализации ее продукции характеризуется двумя показателями - его суммой и уровнем.

Валовые издержки

Определение 2

Валовые затраты (еще говорят «общие», Total cost, TC) представляют собой совокупные издержки на определенный момент времени, которые необходимы для производства продукции. Другими словами, TC – совокупные затраты предприятия на оплату всех факторов производства. Валовые издержки в целом зависят от объема реализуемой на рынок продукции, а также от цен используемых факторов производства.

Валовые издержки можно разделить на две основные группы: постоянные и переменные. Однако, такое разделение может иметь место лишь в краткосрочной перспективе, пока величина основного капитала является постоянной. В долгосрочной же перспективе все факторы производства являются переменными.

Валовые издержки (TC, Total cost) представляют собой сумму постоянных (Fixed Cost, FC) и переменных затрат (Variable cost, VC). Если предприятие по той или иной причине определенное время совсем не производит никакой продукции, то валовые затраты будут равняться постоянным.

Вместе с ростом выпуска продукции валовые издержки увеличиваются, поскольку растут переменные затраты (на сырье, материалы, энергоресурсы, оплата труда рабочих основного производства и т. д.).

Разница между валовым доходом и валовыми издержками

Валовая прибыль представляет собой разницу между валовым доходом предприятия и его валовыми затратами.

В краткосрочном периоде фирма определяет объем производства несколькими путями. Суть наиболее распространенного из них заключается в сравнении валового дохода при различных объемах выпуска с соответствующими валовыми издержками (для этого часто прибегают к CVP-анализу). Предприятие обычно выбирает тот вариант, который максимизирует валовую прибыль (то есть, где разница между валовым доходом и валовыми издержками является максимальной).

Замечание 1

Как правило, фирма расширяет свои производственные мощности до тех пор, пока, темпы роста дохода превышают темпы роста издержек. Если же дополнительная единица произведенной продукции приводит к превышению валовых издержек над доходом, то это служит сигналом для сокращения объема выпуска. Оптимальным является объем производства, где соблюдается равенство предельного дохода и предельных издержек. Если оно соблюдается, то фирма максимизирует прибыль. Это суть второго подхода к определению оптимального объема производства.

spravochnick.ru

6 видов прибыли, которые должен понимать фермер и его бухгалтер

Иногда получается так: оборот большой, а прибыль маленькая. Или так: прибыль насчитали большую, а денег на счетах нет. Что происходит? Чтобы узнать, куда деваются средства, надо научиться правильно считать деньги. Первый шаг — разберемся, какие есть виды прибыли и что именно они показывают.

Все доходы минус все расходы — примерно так большинство аграриев считают прибыль. Однако этот подход поможет определить только один из видов — чистую прибыль. И только в том случае, если вы все учли в своих расчетах. Но чистая прибыль не дает полного представления о деятельности бизнеса. Она показывает лишь итоговый результат вашей работы, но не отображает насколько успешно вы работали на протяжении всего процесса производства.

Интерес к разным видам прибыли зависит от того, кто вы на предприятии. Если вы сотрудник, то вам важна заработная плата, бонусы и перспективы. Если же менеджер, то ключевым является успех именно вашего подразделения. Если собственник, то вам будет интересно, какие дивиденды можно получить от работы предприятия.

Помимо анализа прибыли существует еще анализ денежных потоков. Их вы сможете найти в форме №3 "Отчет о движениях денежных средств". Благодаря этому анализу вы сможете рассчитать чистый денежный поток, который покажет сколько у вас осталось денег в процессе работы и куда они пошли.

Чистый денежный поток и прибыль — это разные вещи. Так как прибыль связана лишь с процессом производства, а денежные потоки охватывают все виды деятельности предприятия — производство, инвестирование и финансовая деятельность.

Вначале раскроем подробнее виды прибыли и выясним, для чего нужен тот или иной показатель.

1. Валовая прибыль покажет эффективность продаж

Кому будет интересна: руководству, менеджерам.

Описание: Валовая прибыль — это разница между выручкой от реализации и себестоимостью товара. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до обязательных отчислений. То есть, она не включает расходы на погашение налогов и других установленных выплат.

С помощью валовой прибыли можно рассчитать валовую маржу. Валовая маржа — это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Формула:

Валовая прибыль = Выручка — Себестоимость

Валовая маржа = Валовая прибыль/Выручка * 100%

Что относим к доходам и расходам: Выручка — это чистый доход от реализации продукции. К себестоимости же относим фиксированные и переменные затраты, которые связаны с производством. Например, сырье, материалы, зарплата и амортизация.

Где найти в отчетности: Валовая прибыль — Форма №2 "Отчет о финансовых результатах", код ряда 2090

2. Маржинальная прибыль — способ узнать, что выгоднее продавать

Кому будет интересна: менеджерам, руководству. Это слово часто использует ваш финдир, если он хороший финдир.

Описание: Расчетом маржинальной прибыли занимаются менеджеры и финансовые аналитики на предприятии, или же приглашенные аудиторы. Она дает возможность быстро возмещать постоянные затраты и используется для планирования производства.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы "работать в 0" и не нести убытки.

При выпуске нескольких видов продукции анализ маржинальной прибыли позволяет определить наиболее прибыльные и убыточные позиции. Таким образом, можно делать акцент на тех видах продукции, которые принесут максимальный доход.

Формула:

Маржинальная прибыль = Выручка от реализации — Переменные затраты

Что нужно для расчета: Переменные затраты — это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше СЗР. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

Где найти в отчетности: Маржинальная прибыль не отображается в бухгалтерской отчетности, но ее можно вывести с помощью показателей в Форме №2.

Выручка — Форма №2, код 2000

Переменные затраты — Форма №2, код 2500+ 2505+2510

3. Операционная прибыль покажет, нужно ли менять вид деятельности

Кому будет интересна: руководству, менеджерам.

Описание: Операционная прибыль — это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность. Например, насколько эффективно предприятие производит, а затем продает зерно или овощи. Это как раз тот вид прибыли, который знаком каждому аграрию.

С помощью операционной прибыли можно рассчитать и операционную маржу. Она показывает какой процент от выручки остается у компании после вычета себестоимости, а также коммерческих и административных затрат. Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Формула:

Операционная прибыль = Валовая прибыль + Другие операционные доходы — Операционные затраты

Операционная маржа = Операционная прибыль/Выручка*100%

Что относим к доходам и расходам: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

Где найти в отчетности: Операционная прибыль — Форма №2, код ряда 2190

Валовая прибыль — Форма №2, код ряда 2090

Другие операционные доходы — Форма №2, код ряда 2120

Операционные затраты — Форма №2, код ряда 2130+2150+2180+2181+2182

4. Чистая прибыль покажет результат вашей работы

Кому будет интересна: сотруднику, собственнику, менеджерам.

Описание: Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет. После ее получения, чистую прибыль чаще всего направляют на увеличение оборотных средств предприятия, формирования фондов, резервов и для улучшения производства.

Формула:

Чистая прибыль = Операционная прибыль — (Финансовые доходы/расходы) — Налог на прибыль

Что относится к доходам и расходам: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Где найти в отчетности: Чистая прибыль — Форма №2, код ряда 2350

Операционная прибыль — Форма №2, код ряда 2190

Финансовые доходы и расходы — Форма №2, код ряда 2200 + 2220 + 2240 + 2241 + 2250 + 2255 + 2270 + 2275

Налог на прибыль — Форма №2, код 2300

5. EBIT и EBITDA помогут оценить привлекательность компании для инвестиций

Кому будет интересна: руководству, инвестору, кредитору.

Описание: EBIT и EBITDA — взаимозависимые показатели, поэтому их надо рассчитывать вместе для достижения одной цели.

EBIT часто приравнивают к операционной прибыли, но это немного иной показатель. EBIT — это основа для оценки бизнеса, нужно лишь умножить значение EBIT на определенный мультипликатор. Для малых и средних предприятий этот мультипликатор равен примерно 3-5. То есть, нормальный бизнес стоит в 3-5 раз больше EBIT.

EBITDA — это производная от EBIT. Основное назначение показателя в том, чтобы можно было сравнивать различные предприятия, работающие в одной отрасли. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. EBITDA — это показатель, который вы скорее покажете банку или инвестору, чтобы объяснить как быстро компания может вернуть деньги.

Формула:

EBIT = Финансовый результат до налогооблажения + Процентный расход

EBITDA = EBIT + Амортизация

Что относится к доходам и расходам: Если в расчет также добавить разовые операции, такие как курсовые разницы, то можно получить так называемый "скорректированный EBIT или EBITDA". В свою очередь, процентный расход — это когда вы выплачиваете только проценты, но не тело кредита.

Где найти в отчетности: EBIT и EBITDA не отображаються в бухгалтерской отчетности, но ее можно вывести помощью показателей в форме №2 и №3.

Финансовый результат до налогооблажения — Форма №2, код ряда 2290

Процентный расход — Форма №3, код ряда 3360

Курсовые разницы — Форма №2, код ряда 2410

Амортизация — Форма №2, код ряда 2515

6. EVA поможет провести оценку бизнеса и проанализировать его эффективность

Кому будет интересна: собственнику, инвестору.

Описание: Чтобы оценить стоимость предприятия, используется множество моделей, но самой популярной считается EVA — экономическая добавленная стоимость. Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Формула:

EVA = Чистая операционная прибыль после налогов — Стоимость капитала *Капитал

Что нужно для расчета: Под капиталом чаще всего подразумевают собственный капитал для действующего предприятия, или инвестированный — для нового бизнеса или проекта.

Стоимость капитала можно получить при помощи WACC. В этом показателе мы сравниваем собственный и заемный капитал, а также узнаем среднюю процентную ставку для привлечения денег на предприятии.

Где найти в отчетности: EVA — это аналитический показатель, поэтому его надо высчитывать и в отчетности его нет.

Чистая операционная прибыль после налогов — Форма №2, код ряда 2350

Капитал — Форма №1, "Баланс" код ряда 1495

Анализ прибыли — это как рентген, который сквозь стену формул выявляет слабое место в финансовом организме. "Просветив" им, можно узнать, какие виды продукции отстают от других, или насколько ваш бизнес хорош в выбранной нише и готов к конкуренции. Чтобы рассчитать шесть представленных видов прибылей, не нужно браться за учебники бухучета, ведь показатели, которые берутся за основу, достаточно просто найти в своих же отчетностях.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

aggeek.net