Финансы-Менеджмент-Маркетинг-Рынок Ценных Бумаг. Рынок история

История фондового рынка

Понятие фондового рынка

Определение 1

Фондовый рынок представляет собой рынок, на котором происходят торги ценными бумагами (акциями, облигациями и их производными).

Рынок ценных бумаг является совокупностью экономических отношений в сфере выпуска и обращения ценных бумаг, которые осуществляются всеми его субъектами.

Субъекты фондового рынка:

- эмитенты,

- инвесторы,

- профессиональные участники.

Замечание 1

Собственники осуществляют выпуск ценных бумаг с целью формирования уставного капитала, привлечения совместно с традиционными банковскими кредитами дополнительных денежных средств. Самым крупным заемщиком в сфере фондового рынка можно считать государство, также потребности в инвестициях наблюдаются в корпоративной сфере, у промышленных предприятий и коммерческих фирм.

Свободный оборот ценных бумаг и функционирование регулируемого фондового рынка - необходимый элемент, который требуется для отлаженной работы и эффективного функционирования хозяйственной сферы любой страны, которая идет по пути развития и увеличения своего благосостояния. Рынок ценных бумаг - финансовый институт, с наиболее эффективным, быстрым и качественным перераспределением капитала в экономике государства, контролем и управлением ее входящими и исходящими денежным потоком.

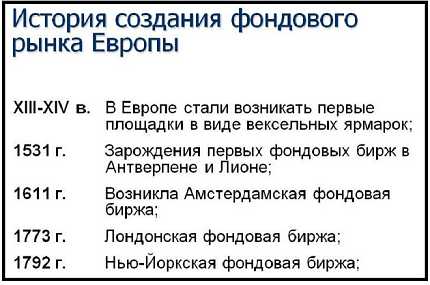

Появление фондовых рынков

Впервые фондовый рынок (биржа) был создан в 16 веке, при этом родоначальником существующих в современном мире бирж можно считать торговую площадку, созданную в 1531 году в Антверпене.

На этой площадке осуществлялись операции в сфере хозяйства:

- Покупка товаров,

- Продажа товаров,

- Обмен валюты,

- Учет денежных и расчетных документов и др.

В нашей стране история фондового рынка в целом схожа с европейским сценарием, то есть первые рынки ценных бумаг появились на месте ярмарок, на которых купцы осуществляли торги, вступая в экономические отношения с другими купцами и обмениваясь новостями. Торговцами создавались площадки, которые очень похожи на современные, исключая техническую часть.

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">Рисунок 1. История бирж России. Автор24 — интернет-биржа студенческих работ

Развитие фондовых бирж

Появление фондового рынка было предопределено появлением рынков государственных ценных бумаг, что происходило в 15-16 веках. Первая биржа была образована в Брюгге в 1531 году итальянскими купцами. Большое внимание на этой бирже было уделено клиентам иностранных государств, поэтому данная биржа постепенно обретает мировое значение.

В конце 1556 года в Антверпене создается рынок, на котором осуществлялся выпуск долговых облигаций с целью привлечения средств на расходы государства.

Первая половина 16 века ознаменовалась развитием подобных рынков, что послужило появлению фондовых бирж. В процессе развития биржевой инфраструктуры и техники постепенно вводятся определения биржевого курса и биржевого бюллетеня.

Впервые официальный список, в котором были указаны курсы ценных бумаг, был представлен в 1592 г. в Брюгге, что имело историческое значение. С этого времени фондовые биржи официально признаются как организации, специализирующиеся на торгах ценными бумагами мирового масштаба.

В 1611 г. в Нидерландах создается товарно-сырьевая биржа, посредством которой ведется торговля ценными бумагами. На данный рынок в дальнейшем перемещается центр биржевой индустрии. Это произошло по причине того, что на Амстердамской бирже впервые появляются ценные бумаги (акции) негосударственного характера.

Первый участник, который выпустил собственные акции к обращению на бирже, - Ост-Индская торговая компания, которая самая первая объявила о публичном участии в прибылях.

Постепенно нидерландская биржа становится важнейшим местом торговых операций по акциям Ост-Индской компании, при этом возрастающий интерес к ней сделал биржу самой популярной в мире.

На этой бирже впервые выпустили бюллетень, который включал в себя более 20 наименований акций различных предприятий и нескольких британских государственных облигаций. В это же время в Амстердаме проводится большое количество финансовых операций безналичного расчета.

Замечание 2

Таким образом, начало формирования спекулятивной отрасли в биржевой индустрии было положено благодаря заключению срочных контрактов.

Европейские фондовые рынки

Французская фондовая биржа создается в Париже в результате решения правительства в 1724 г. Характерная особенность Парижской биржи - отсутствие гласного объявления курсов акций и организация специальной площадки открытого озвучивания курсов ценных бумаг. Участвовать в сделках разрешили только официальным маклерам, а правовым регулятором выступило французское правительство.

Рисунок 2. История создания фондового рынка Европы. Автор24 — интернет-биржа студенческих работ

Одновременно с появлением биржи в Амстердаме и Антверпене с большой скоростью образовались рынки и в других европейских государствах. На начало $XVIII$ века в Англии появились акционерные общества и компании, которые осуществляли выпуск своих акций на биржу. Одновременно с развитием биржевых отношений появился и «уличный» рынок, на котором заключение сделок происходит буквально на улицах города между брокерами.

В Англии широкую известность получила торговля акциями, которая впоследствии приводит к появлению Лондонской биржи в 1773 г.

Развитие фондовых рынков

В результате подписания соглашения нью-йоркскими брокерами в 1792 г. создается Нью-Йоркская фондовая биржа.

Быстрое развитие банковской и транспортной сферы стало отличным стимулом для увеличения и эволюции фондового рынка по причине участия в нем государственных учреждений, в том числе и муниципальных предприятий.

В конце $XIX$ века в связи с развитием акционерной собственности акции становятся одними из самых популярных инвестиционных инструментов у участников фондового рынка.

По причине стремительного технологичного развития в 20 веке в биржевую систему прочно внедряются новые технологии, которые позволили увеличить качество обслуживания участников рынка.

Внедрение и развитие компьютерных технологий сделало доступными все финансовые мировые рынки для каждого желающего принять участие в торгах ценными бумагами.

spravochnick.ru

Даниловский рынок. История

От древнего торжища – к колхозу

В 1282 году в Москве был основан первый в истории города монастырь – Даниловский, в честь святого князя Даниила, младшего сына Александра Невского. Успенского собора Кремля тогда еще не было и в помине, а в селе, что в пяти верстах ниже по течению от Боровицкого холма, уже несколько веков жили славяне. Село также было названо Даниловским и получило статус пригорода Москвы. Под стенами первого монастыря быстро развернулась оживленная торговля, какой не было и в самом сердце города. Так что территорию Даниловского рынка можно назвать самой старинной торговой точкой Москвы.

В виде средневековой торговой площади с уличными лотками рынок пережил постройку нового здания монастыря при Иване Грозном, смену царской династии, эпидемию чумы 1771 года. И только во второй половине девятнадцатого века Даниловский рынок получил свое название и более цивилизованный вид, со стационарными лавками и утвержденным распорядком работы.

Привычными посетителями рынка были люди из низов, богатые семьи посылали туда только своих кухарок, а сами предпочитали прогуливаться за покупками по Охотному ряду, Кузнецкому мосту или Петровскому пассажу. Как и сейчас, рынок был в основном продуктовым. Овощи и фрукты не везли из дальних стран, их часто выращивали в соседнем Нагатино, а то и вовсе на огородах самой Даниловской слободы, которая официально вошла в состав Москвы лишь в 1910 году. Стационарный рынок работал каждый день, а по базарным дням – средам, пятницам и воскресеньям, туда приезжали огородники и крестьяне издалека и торговали зеленью, молочными продуктами, грибами и птицей по более низким ценам.

История Даниловского рынка

История Даниловского рынкаВ советское время, пока в закрытом монастыре располагалась детская колония, Даниловский рынок процветал, сохраняя атмосферу старой русской ярмарки. Кстати, в ту пору он был единственным местом в районе, сохранившим имя святого князя. Рынок пользовался успехом у приезжавших в Москву иностранцев.

Именно на Даниловский в первую свободную минуту отправился будущий президент США (тогда еще вице-президент) Ричард Никсон, когда приезжал в наш город открывать Американскую выставку в Сокольниках и налаживать дружбу с Хрущевым.

«Это очаровательное место, в основном под открытым небом, с сотнями небольших торговых лотков, продающих фрукты и овощи, цветы и травы, по сути все – от пластиковых игрушек до свежего молока”, – так политик описывает рынок в своей статье для National Geografic.

Никсон вспоминает, что каждый продавец уговаривал его попробовать свой товар и отказывался от денег, познакомиться с ним вышел и директор рынка. Правда, в конце визита все стали просить у него билеты на открытие американской выставки. С собой у вице-президента и его помощников билетов не было, и он предложил директору рынка денег на их покупку. На следующее утро в газете «Труд» вышла статья о том, как бессовестный американский гость останавливал на рынке самых плохо одетых советских людей, предлагал им деньги, и все это снималось на фото ради капиталистической пропаганды. Никсон был возмущен, но решил не бороться с авторами и заказчиками публикации. Вместо этого он отправил на рынок одного из своих журналистов – проверить, как статья повлияла на отношение вчерашних продавцов к американцам. Оказывается, никак! Журналиста ждало там то же радушие, в залог советско-американской дружбы ему вручили четыре букета гвоздик и четыре огромных банки соленых огурцов.

В 1963 году Даниловский рынок получил статус колхозного и вошел в состав Управления рынками города Москвы. 9 января 1969 года был составлен Устав рынка. Основная цель его существования теперь была сформулирована так: «обеспечение наиболее благоприятных условий для продажи колхозами, колхозниками и другими гражданами излишков сельхозпродуктов, а также создание необходимых удобств для покупки этой продукции населением».

Архитектура

Современное здание Даниловского рынка начали строить уже в 1970-е годы, а окончательный вид оно обрело в 1986 году. На идею необычного купола архитекторов Феликса Новикова и Гавриила Акулова вдохновил спортзал «Дружба», построенный к московской Олимпиаде. Конструктор «Дружбы» Виктор Шабля также принял участие в разработке купола Даниловского.

История Даниловского рынка

История Даниловского рынкаОгромный (72 метра в диаметре) купол состоит из двух основных элементов: железобетонной «ромашки» из 14 лепестков и «парусов», расположенных между этими лепестками. «Паруса» образуют тонкие стрельчатые арки по всему периметру здания. По замыслу архитекторов, под арками должно было оставаться открытое, незастекленное пространство, только в летнее время занятое навесами для торговли. Но к сожалению, в последствии эти арки наглухо закрыли.

Перед началом строительства здания архитекторы соорудили макет купола (размером примерно 7,2 метра) и провели на нем испытания снегом и льдом. В результате сейчас купол Даниловского легко выдерживает любую непогоду и, в отличие от многих других московских зданий, не нуждается в зачистке от снега и льда.

Новейшая история

В 90-е годы на Даниловском было также уныло и бессмысленно, как на других московских рынках. Безвкусные овощи и фрукты из крупных хозяйств, примерно такие же, как в супермаркете, разруха, криминал – с этим надо было что-то делать. Здание выставили на торги, но никто его так и не купил – и к лучшему.

В 2009 году Даниловский попытались хоть как-то привести в порядок – был сделан самый необходимый ремонт, расширили территорию, начали следить за соблюдением санитарных норм, безопасностью, качеством продуктов. Но все равно чего-то не хватало, и здание продолжало мелькать на аукционах.

И только в 2011 году московские власти, наконец, поняли, как спасти положение. Распоряжением Департамента имущества города Москвы генеральным директором рынка был назначен известный ресторатор Максим Юрьевич Попов. Даниловский начал медленно, но верно избавляться от колхозных и перестроечных черт. Вежливые продавцы в униформе с новой символикой, чистые павильоны, кондиционеры – все это снова делало его адекватным местом для похода за продуктами. Развитие замедляло то, что рынок все еще был выставлен на торги, и это отпугивало инвесторов.

Гастрономическое чудо

Настоящая революция началась в 2015 году, когда рынок перешел во владение холдинга Ginza Project. Древнейшая торговая точка Москвы стала первой культурно-гастрономической достопримечательностью нового формата. Идея собрать стартапы стрит- фуда под одной надежной крышей была выгодна и правительству – ведь в мода на уличную еду в Москве странным образом совпала с борьбой с уличными ларьками. И вот, рядом с коробками аппетитных фермерских овощей и фруктов, и аккуратными колбасными рядами, расцвели десятки кафе с качественной и не растиражированной едой. Дагестанские лепешки чуду, сытный и питательный вьетнамский суп фо-бо, австралийские пироги, пельмени с чернилами каракатицы, хумус и фалфель – далеко неполный список местных лакомств.

В том же 2015 к проекту подключились девушки из команды Stay Hungry, и на Даниловском забурлила не только вкусная, но и творческая жизнь. Мастер-классы, концерты, тематические ужины теперь проходят и на других фудкортах, но тогда все было в новинку. Особенно удались и запомнились гостям рынка «Антикварные уикенды» для коллекционеров, и настоящий театр среди торговых рядов – фрагменты из мюзикла «Чаплин» от петербургских артистов.

В том же 2015 к проекту подключились девушки из команды Stay Hungry, и на Даниловском забурлила не только вкусная, но и творческая жизнь. Мастер-классы, концерты, тематические ужины теперь проходят и на других фудкортах, но тогда все было в новинку. Особенно удались и запомнились гостям рынка «Антикварные уикенды» для коллекционеров, и настоящий театр среди торговых рядов – фрагменты из мюзикла «Чаплин» от петербургских артистов.

В 2017 году окончательно завершилась реконструкция здания. Теперь в центре рынка располагается настоящий ледяной остров, где хранятся морепродукты и рыба, а от него во все стороны расходятся зоны торговли. Заделанные в советское время участки под бетонными «парусами», наконец, освободили от досок, и в помещении стало много дневного света. При рынке открылся удобный хостел для фермеров на 72 человека.

Превратившись в гастрономическую достопримечательность и место досуга, Даниловский не стал игрушечной декорацией к ресторанам, он продолжает оставаться реальным рынком, где каждый москвич может купить натуральные продукты домой, а каждый фермер – поработать в человеческих условиях и пообщаться с коллегами.

Адрес Даниловского рынка – ул. Мытная, д. 74Станции метро – «Тульская», «Шаболовская»Время работы – с 8.00 до 21.00

typical-moscow.ru

Финансы-Менеджмент-Маркетинг-Рынок Ценных Бумаг » Срочный рынок » История развития срочного рынка

Исторически срочный рынок возник давно. Его истоки уходят в историческое прошлое предпринимательства. Например, в средние века в Японии заключались срочные контракты на рис. Зарождение организованной срочной торговли можно отнести к появлению в 1751 г. Нью-Йоркской продовольственной биржи. Первая срочная биржа – Чикагская торговая палата (СВТ) была образована в 1848 г. для торговли фьючерсными контрактами на сельскохозяйственную продукцию. Однако действительно бурное развитие срочный рынок получил только в 70-80-е годы прошлого века. В это время стали активно формироваться срочные биржи. В 1972 г. был образован Международный валютный рынок (ГММ), являющийся подразделением Чикагской товарной биржи (СМЕ). В 1973 г. начала работу Чикагская биржа опционов (СВОЕ), где впервые открылась торговля биржевыми опционами. Лондонский рынок торгуемых опционов (LTOM) образован в 1978 г. при Лондонской фондовой бирже. В 1979 г. возникла Нью-Йоркская фьючерсная биржа (NYFE). В 1982 г. образована Лондонская международная биржа финансовых фьючерсов (LIFFE). В этом же году открылась торговля срочными контрактами на Филадельфийской фондовой бирже (PHLX). Во Франции в 1985 г. образована Биржа финансовых фьючерсов (MATIF), и т. д.

В 1998 г. произошло объединение Немецкой срочной биржи (DTB) и Швейцарской биржи опционов и финансовых фьючерсов (SOFFEX), в результате чего образовалась срочная биржа Eurex.

В 2000 г. произошло слияние Французской биржи (Societe des Bourses Francaises), Бельгийской биржи (Combined Belgian Stock Exchange and Belgian Futures and Options Exchange) и Амстердамской биржи (Combined Amsterdam Stock Exchange and Amsterdam Options Exchange) и образовалась биржа Euronext-рап European Exchange. В 2001 г. к Euronext присоединилась LIFFE, а в 2002 г. Португальская биржа. Euronext действует как самостоятельные подразделения Euronext Paris, Euronext Brussels, Euronext Amsterdam Lisbon, Euronext UK.

Активное развитие срочного рынка в конце прошлого столетия было стимулировано такими факторами как либерализацией финансового сектора экономики западных стран, быстрым ростом активов институциональных инвесторов, прогрессом в области информационных технологий. Важным фактором явилось также опубликование в 1973 г. Ф.Блэком и М.Шоулзом работы, посвященной оценке стоимости опционов. Она позволила поставить теорию оценки стоимости производных инструментов на объективную математическую основу.

К настоящему моменту срочный рынок достиг больших масштабов. Данные по общему объему биржевой торговли фьючерсными и опционными контрактами в 2003 и 2004 годах и в разбивке по базисным активам представлены в таблицах 1.1 и 1.2. В целом в 2003 г. на биржах было заключено 7920,27 млн. контрактов, в 2004 г. – 8665,38 млн. контрактов. По сравнению с 2003 г. в 2004 г. прирост составил 9,4%. В 2002 г. было заключено порядка 6 млрд. контрактов. По сравнению с 2002 г. в 2003 г. прирост составил 31%. Практически аналогичный прирост (28%) наблюдался в 2002г. по сравнению с 2001 г.5 За последние 20 лет – с 1984 г. по 2004 г среднегодовой темп прироста количества торгуемых контрактов равнялся 21% Данная цифра соответствует удвоению объемов торговли каждые 3,5 года.

Из общего объема торговли в 2003 г. 34,5% пришлось на фьючерсы и 64,5% на опционы. В 2004 эти цифры соответственно составили 37,1% и 62,9%. Наиболее популярными контрактами в 2003 и 2004 годах были опционы на фондовые индексы. Их уд. вес в общей биржевой торговле составил соответственно 42,4% и 36,2% Второе место занимали опционы на акции – 18,5% и 21,7%, третье – фьючерсы на долгосрочную процентную ставку – 10,9% и 11,3%.

Наиболее активно на биржах торгуются финансовые срочные контракты. Уд. вес товарных контрактов составлял в 2003 и 2004 годах соответственно только 4,69% и 4,85%.

Совокупный номинал внебиржевых срочных контрактов в западной экономике в декабре 2004 г. составил 248,288 трлн. долл., биржевых финансовых контрактов – 46,592 трлн. долл. (см. табл. 1.3, 1.4 и 1.5). Для сравнения можно сказать, что совокупный номинал внебиржевых срочных контрактов в декабре 2000 г. равнялся 95,2 трлн. долл., биржевых – 14,3 трлн, долл., в 1987 г. совокупный номинал биржевых контрактов составлял только 729,9 млрд. долл.

Если судить по совокупному контрактному номиналу, то наиболее популярными контрактами в мировой практике как на внебиржевом, так и биржевом рынках являются срочные контракты на процентные ставки. Их уд. вес на внебиржевом рынке составляет более 70%, а на биржевом – более 90%. На внебиржевом рынке наибольший уд. вес в целом и среди процентных инструментов, занимают процентные свопы. Их доля в общем объеме внебиржевого рынка за последние годы превышает 55%, а среди процентных инструментов более 77%.

На внебиржевом рынке преимущественно заключаются финансовые срочные контракты. Доля товарных контрактов на нем, считая по совокупному контрактному номиналу, составила только 0,71% в 2003 г. и 0,58% в 2004 М6

В настоящее время наиболее динамично на внебиржевом рынке развиваются кредитные срочные контракты. На конец 2004 г. их совокупный контрактный номинал равнялся 6,4 трлн. долл. США. По состоянию на конец июня 2004 г. за последние три года данный сегмент рынка вырос на 568%. По сравнению с ним весь внебиржевой рынок вырос только на 121%.

На биржевом рынке финансовых производных инструментов лидирующая роль принадлежит Североамериканскому континенту. По итогам 2004 г. его доля на фьючерсном рынке составляла 55,4%, на опционном – 61,9%, доля Европы соответственно – 31,6% и 37,3% (см. табл. 1.8,1.9).

Наиболее популярными в 2004 г. срочными контрактами были: опцион на индекс Kospi 200 Корейской фьючерсной биржи (Kofex, 2586,8 млн. контрактов), фьючерс на трехмесячный евродолларовый депозит Чикагской товарной биржи (СМЕ, 297,58 млн. контрактов) и фьючерс на Euro-Bund, представленный на Еurех (239,79 млн. контрактов). По объемам торговли в 2004 г. первое место среди срочных бирж заняла Корейская фьючерсная биржа (2586,82 млн. контрактов), второе – Еurех (1065,64 млн. контрактов), третье – Чикагская товарная биржа (805,34 млн. контрактов), четвертое – Euronext.Liffe (790,38 млн. контрактов), пятое – Чикагская торговая палата (599,99 млн. контрактов). Если рассматривать торговлю только фьючерсными контрактами, то тогда первое место приходится на Еurех (684,63 млн. контрактов), второе – на Чикагскую товарную биржу (664,88 млн. контрактов), третье – Чикагскую торговую палату (489,23 млн. контрактов), четвертое – Euronext.Liffe (310,67 млн. контрактов) и пятое -Мексиканскую биржу производных инструментов (Mexican Derivatives Exchange, 210,36 млн. контрактов).

Одним из существенных моментов развития срочного рынка в 2004 г. стало развитие фьючерсной торговли в Китае. Так, по количеству фьючерсных контрактов, заключенных в 2004 г. на биржах мира китайская биржа Dalian Commodity Exchange (DCE) занимает десятое место (88,03 млн. контрактов). Для сравнения можно отметить, что девятое место приходится на Нью-Йоркскую товарную биржу (133,28 млн. контрактов). С учетом опционной торговли DCE занимает 16-е место в мире. Ее контракт на соевые бобы (No.1 Soybeans) входит в двадцатку наиболее торгуемых контрактов в мировой практике. В 2004 г. он занял 18-е место (57,34 млн. контрактов). Объем торговли другим контрактом на DCE – на сою (Soy Meal) составил 24,75 млн. контрактов. Для сравнения можно отметить, что контракт на сою-бобы (Soybeans) на Чикагской торговой палате составил только 18,85 млн. контрактов. Следует подчеркнуть, что пока DCE обслуживает только внутренний рынок Китая.

С переходом к рыночной экономике в начале 90-х годов прошлого века срочный рынок стал развиваться и в России. Возник ряд срочных бирж. Однако в результате финансового кризиса 1998 г. срочный рынок в нашей стране практически прекратил свое существование. В настоящее время идет процесс его развития. В 2001 г. произошло объединение Фондовой биржи “Санкт-Петербург” и Фондовой биржи ITC. РТС выполняет функцию организатора торгов, а СП техническую поддержку торгов. На Фондовой бирже РТС сейчас сосредоточена подавляющая часть срочной торговли в России. Кроме того, она занимает второе место в мире по торговле фьючерсными контрактами на акции. Первое место занимает Национальная фондовая биржа Индии, третье- Euronext.

Объем торговли производными инструментами на РТС представлен в таблице 1,11. Как из нее следует, темп прироста объемов торговли фьючерсными контрактами в 2003 г. по сравнению с 2002 г, составил 122%, в 2004 г, по сравнению с 2003 г. – 63%. Аналогичные цифры по опционным контрактам составили соответственно 800% и 137.

КРАТКИЕ ВЫВОДЫ

Срочный рынок – это рынок, на котором заключаются и обращаются срочные контракты. Срочный контракт представляет собой соглашение о будущей поставке предмета контракта.

Актив, который лежит в основе срочного контракта, называют базисным.

Срочный рынок позволяет участникам экономических отношений страховать ценовые риски, риски изменения объемов потребления продукции и согласовывать планы хозяйственной деятельности на будущее.

В структуре срочного рынка можно выделить первичный и вторичный, биржевой и внебиржевой сегменты. По виду торгуемых инструментов его можно подразделить на форвардный, фьючерсный, опционный рынки и рынки свопов и ФРА.

Участниками срочного рынка являются спекулянты, хеджеры и арбитражеры. Хеджер – это лицо, страхующее ценовой риск или риск изменения объемов производства или потребления некоторого актива. Операция по страхованию называется хеджированием. Арбитражер – это лицо, извлекающее прибыль без риска за счет одновременной покупки и продажи одного и того же актива на разных рынках, если на этих рынках наблюдаются разные цены.

Если лицо заключает срочный контракт для покупки базисного актив, то говорят, что оно покупает контракт или открывает длинную позицию. Если лицо заключает срочный контракт для продажи базисного актива, то говорят, что оно продает контракт или открывает короткую позицию.

Подробности фото распечатать в туле у нас на сайте.

загрузка...

www.finance-economy.ru

Рынок опционов — история и нынешнее положение дел

История опционных рынков может условно поделиться на два периода — это биржевой и небиржевой рынок, которые и сейчас в какой-то мере сосуществуют между собой. Первая сделка с опционами была заключена еще 2.500 лет назад, когда Аристотель рассказал историю философа Фалеса, который смог изобрести универсальный финансовый механизм. Он получил прибыль, заключив договор с владельцами различных оливковых хозяйств. Договор был об исключительном праве на использование их оборудования для переработки урожая. Таким образом владельцы переложили свои риски на философа, получив от него авансовый платеж в качестве «хеджа». Эту сделку можно считать первой операцией с опционом «колл».Продав свои права на использование давилен для оливок философ получил прибыль.  Еще одно старое упоминание об опционах — небезызвестный тюльпановый бум, о котором есть отдельная подробная статья. Примерно в то же время в Японии владельцы земельных наделов с помощью опционов страховали себя от неурожайных годов. В США опционами начали пользоваться также давно, еще с 1790х годов, когда на биржах начали во всю ходить пут и колл опционы. Во время гражданской войны именно с помощью опционов правительство США вело закупку вооружений за границей. В 60х годах 19 века в Чикаго на бирже срочных сделок появились первые полноценные опционы. А уже в начале двадцатого века появились первые официальные Ассоциация Брокеров и Дилеров по Опционам. Но настоящим началом истории рынок опционов обзавелся в 1970е году, когда на бирже срочных сделок — СВОТ, начали происходить срочные контракты на иностранную валюту. Настоящей революцией на рынке опционов стало создание в 1973 году бирже СВОЕ. Ее появление физически означало выход новых фьючерсных контрактов на совершенно новый уровень стандартизированного биржевого финансового продукта. До того, как ввели биржевую торговлю, опционы пут и колл торговались только «через прилавок», не официально, на внебиржевом рынке. Существовало несколько опционных дилеров, которые находили, как покупателей, так и продавцов, предлагая им прийти к взаимовыгодному соглашению по хорошим условиям контракта, проведя оптимальную сделку. Дилеры всегда брали какой-то процент, комиссию за сделки. Опционы такого типа чаще всего имели цену исполнения, которая была равна цене акции. Такие опционы имели неудобные временные промежутки, строго фиксированные и привязанные к моменту заключения контракта. Было и еще одно условия — до момента исполнения дивиденды получал держатель колла, поэтому страйк автоматически корректировался на величину дивидендов, которые были выплачены за все время жизни опциона. Вторичного рынка практически не было, поэтому развитие рынок опционов вне биржи практически не получал.

Еще одно старое упоминание об опционах — небезызвестный тюльпановый бум, о котором есть отдельная подробная статья. Примерно в то же время в Японии владельцы земельных наделов с помощью опционов страховали себя от неурожайных годов. В США опционами начали пользоваться также давно, еще с 1790х годов, когда на биржах начали во всю ходить пут и колл опционы. Во время гражданской войны именно с помощью опционов правительство США вело закупку вооружений за границей. В 60х годах 19 века в Чикаго на бирже срочных сделок появились первые полноценные опционы. А уже в начале двадцатого века появились первые официальные Ассоциация Брокеров и Дилеров по Опционам. Но настоящим началом истории рынок опционов обзавелся в 1970е году, когда на бирже срочных сделок — СВОТ, начали происходить срочные контракты на иностранную валюту. Настоящей революцией на рынке опционов стало создание в 1973 году бирже СВОЕ. Ее появление физически означало выход новых фьючерсных контрактов на совершенно новый уровень стандартизированного биржевого финансового продукта. До того, как ввели биржевую торговлю, опционы пут и колл торговались только «через прилавок», не официально, на внебиржевом рынке. Существовало несколько опционных дилеров, которые находили, как покупателей, так и продавцов, предлагая им прийти к взаимовыгодному соглашению по хорошим условиям контракта, проведя оптимальную сделку. Дилеры всегда брали какой-то процент, комиссию за сделки. Опционы такого типа чаще всего имели цену исполнения, которая была равна цене акции. Такие опционы имели неудобные временные промежутки, строго фиксированные и привязанные к моменту заключения контракта. Было и еще одно условия — до момента исполнения дивиденды получал держатель колла, поэтому страйк автоматически корректировался на величину дивидендов, которые были выплачены за все время жизни опциона. Вторичного рынка практически не было, поэтому развитие рынок опционов вне биржи практически не получал.  В 1973 году году в Чикаго биржа открыла свои двери для всех, кто занимался опционами. Рынок опционов был тогда не очень активен — в первый день было заключено 911 опционных контрактов на 16 акций. Была введена стандартизация условий опционных контрактов, была введена новая система маркет-мейкеров для рынка акций. Гарантом опционных сделок выступала Опционная Клиринговая Корпорация. После этого рост биржевого рынка стал очень активным. В 1975 году Американская Фондовая Биржа включила опционы в свой листинг. Филадельфийская — в июне того же года. Успех биржевого рынка ускорил популярность опционов и их развитие. Введение новых продуктов не прекращается до сих пор, например, таких, как опционы на индексы, опционы на акции и многое другое. Старый внебиржевой рынок сейчас практически не работает, он очень сильно сократился. Можно сказать, что сейчас он работает исключительно в сфере опционы на акции. Наиболее успешным продуктом на рынке опционов считается опцион на индексы, который позволяет получать очень крупную прибыль с минимальными рисками. Индексные контракты стали настолько популярными по простой причине — инвестор может следить за рынком в целом, поэтому и действовать может исходя из своего видения. До того, как на рынке опционов появились индексные продукты, реализовывать видение рынка для инвестора было сложно, нужно было покупать большое количество различных акций. Возможность торговли индексами и опционами решила эту проблему полностью.

В 1973 году году в Чикаго биржа открыла свои двери для всех, кто занимался опционами. Рынок опционов был тогда не очень активен — в первый день было заключено 911 опционных контрактов на 16 акций. Была введена стандартизация условий опционных контрактов, была введена новая система маркет-мейкеров для рынка акций. Гарантом опционных сделок выступала Опционная Клиринговая Корпорация. После этого рост биржевого рынка стал очень активным. В 1975 году Американская Фондовая Биржа включила опционы в свой листинг. Филадельфийская — в июне того же года. Успех биржевого рынка ускорил популярность опционов и их развитие. Введение новых продуктов не прекращается до сих пор, например, таких, как опционы на индексы, опционы на акции и многое другое. Старый внебиржевой рынок сейчас практически не работает, он очень сильно сократился. Можно сказать, что сейчас он работает исключительно в сфере опционы на акции. Наиболее успешным продуктом на рынке опционов считается опцион на индексы, который позволяет получать очень крупную прибыль с минимальными рисками. Индексные контракты стали настолько популярными по простой причине — инвестор может следить за рынком в целом, поэтому и действовать может исходя из своего видения. До того, как на рынке опционов появились индексные продукты, реализовывать видение рынка для инвестора было сложно, нужно было покупать большое количество различных акций. Возможность торговли индексами и опционами решила эту проблему полностью.  На данный момент существует просто таки огромный объем торговли опционными контрактами, которые не учтены в статистике бирж. Мощный внебиржевой рынок на данный момент существует и он работает с производными финансовыми инструментами. Современный внебиржевой рынок значительно опытнее своего предшественника, но все контракты на нем не имеют стандарта. Контракты выпускаются крупными инвестиционными компаниями. Именно поэтому биржи пытаются сместить такую торговлю опционами на свое пространство. Делается это разными методами и в скором будущем, возможно, это будет достигнуто.

На данный момент существует просто таки огромный объем торговли опционными контрактами, которые не учтены в статистике бирж. Мощный внебиржевой рынок на данный момент существует и он работает с производными финансовыми инструментами. Современный внебиржевой рынок значительно опытнее своего предшественника, но все контракты на нем не имеют стандарта. Контракты выпускаются крупными инвестиционными компаниями. Именно поэтому биржи пытаются сместить такую торговлю опционами на свое пространство. Делается это разными методами и в скором будущем, возможно, это будет достигнуто.

utmagazine.ru

Рынок историй

В описаниях борьбы за историю, которая имеет место в постсоветских государствах, речь обычно идет собственно о ратоборцах, то есть об адептах противоборствующих исторических концепций, о самих этих концепциях, а также о конечном результате их борьбы -- то есть о том, какой взгляд на историю стал доминирующим. При этом народ, общество рассматривается согласно формуле Мао Цзэдуна -- как чистый лист бумаги, на котором можно писать любые иероглифы. Можно, однако, рассматривать общество в духе Бурдьё, как потребителя специфического товара -- конкурирующих исторических концепций. То есть традиционный подход тоже учитывает взгляд со стороны потребителя, но косвенным образом -- неявно предполагается, что если носители некой исторической схемы одержали политическую победу, сумели завладеть рычагами ретрансляции своих взглядов, то, по-видимому, их взгляд на историю вызывал меньшее отторжение у общества, чем взгляды их оппонентов.

Однако такой подход представляется недостаточным. Во-первых, победа той или иной политической силы не всегда означает, что обществу близок именно ее взгляд на историю, во-вторых, именно в смысле исторических схем победы нередко оказываются пирровыми и победители даже против своей воли присваивают, хотя бы отчасти, взгляд на историю поверженных в прах оппонентов.

Согласно политической философии, исповедуемой белорусским президентом до последнего времени, Белоруссия, белорусское государство начались в 1919 году, с образования БССР. Это выражается во всей политике главы государства, пафос которой -- возвращение в «золотой век» БССР. Это -- возвращение не просто к предыдущему, лучшему, с точки зрения Александра Лукашенко, периоду белорусской истории, это возвращение именно к истокам, в которых видят «золотой век» все мифологии. Эта политика с необходимостью включает в себя и жесткую борьбу с иными, конкурирующими версиями национального мифа.

С другой стороны, доктрина, согласно которой истоки белорусской государственности лежат в Великом княжестве Литовском[3] и в Белорусской Народной Республике[4], является частью кредо национально ориентированной оппозиции. А поскольку популярность этой оппозиции -- неизмеримо меньшая, чем популярность главы государства, то, казалось бы, и воззрения белорусов на историческое изначалие их державы должно склоняться скорее к версии президента Лукашенко.

Тем более неожиданными выглядят данные опроса НИСЭПИ[5], проведенного в июне 2004 года.

Таблица 1. Распределение ответов на вопрос: «Какая держава, по вашему мнению, была первым в истории белорусским государством?» (в %)

| Великое княжество Литовское (XIII--XVIII вв.) | 34,6 |

| Белорусская Народная Республика (1918) | 15,1 |

| Белорусская Советская Социалистическая Республика (1919--1991) | 17,0 |

| Республика Беларусь (с 1991 года -- по настоящее время) | 18,2 |

| Затруднились ответить / Нет ответа | 15,1 |

Как видим, относительное, но весьма внушительное (более трети) большинство относит начало белорусской государственности к Великому княжеству Литовскому. Этот результат выглядит тем более удивительно, что и официальные СМИ, и школьные учебники такую версию национальной истории в последнее время если не сильно отрицают, то уж, во всяком случае, не сильно и пропагандируют.

Опрос элиты (крупных чиновников, директоров заводов, редакторов газет и так далее), проведенный в конце 2006 года, дал еще более «убойные» ответы на этот вопрос -- 80% (!) опрошенных назвали ВКЛ первым белорусским государством в истории, на БНР пришлось лишь 8%, по 5% -- на БССР и РБ.

Можно, конечно, предложить объяснение, несколько снижающее это чудо национальной памяти. Отвечая на вопрос анкеты, многие респонденты рассуждали, так сказать, по аналогии: «Русские, литовцы, поляки, немцы, французы -- все ведут свою историю из глубины веков. А мы чем хуже? Что там подревнее? ВКЛ. Значит, ВКЛ. И срок существования подходящий -- 5 веков, не какие-то теперешние 13 лет».

Возможно, именно так многие респонденты, отвечая на этот вопрос, и рассудили. Но даже если это и так, то в любом случае это свидетельствует о желании легитимизировать, обосновать для самих себя белорусскую государственность.

То есть, с одной стороны, националисты, символом веры которых как раз и является ВКЛ, потерпели сокрушительное поражение, но, с другой стороны, общество (и элита, в том числе и властвующая, этих самых националистов победившая) эту часть воззрений проигравших приняла, посчитала своими.

Если для некоторых российских политиков (и немалой части российского народа) белорусская государственность с 1991 года -- историческое недоразумение, гражданин Беларуси (и тем более белорусский чиновник) не может так думать по определению, он ищет историческую легитимацию своему сегодняшнему статусу и находит ее.

Возвращаясь к табл. 1: сравнительную немногочисленность тех, для кого первая белорусская держава -- БНР, можно отчасти объяснить агрессивной, сохранившей еще советские традиции дискредитацией республики, просуществовавшей лишь несколько месяцев в 1918 году. Ярлыки «антисоветчиков», «буржуазных националистов», «немецких наймитов», навешанные на деятелей БНР, возможно, отпугивают многих; в любом случае выбор в пользу БНР слишком тесно связан со злободневной политической борьбой. Князей и канцлеров ВКЛ в наймитстве вроде никто не обвинял, а то, что они были феодалами, так тогда всюду такие были. И тут белорусы не хуже других.

Конечно, при сравнении с ситуацией в соседних странах с устойчивой государственной традицией белорусское историческое сознание трудно назвать консолидированным -- из табл. 1 следует, что только около 50% опрошенных выводят белорусскую государственность из досоветской традиции. Однако это огромная цифра, если учесть весьма неблагоприятные условия формирования исторического сознания белорусов -- оно растет не как цветы на ухоженной клумбе, а как трава на пустыре (а часто и сквозь асфальт). Но именно в этих условиях особенно наглядно демонстрируется сила и естественность процесса.

Этому, кстати, нисколько не противоречит сравнительно низкая популярность национальноориентированной оппозиции: общество, как придирчивый покупатель, берет те идеологические «продукты», которые ему подходят, не особенно глядя на физиономии «продавцов».

studfiles.net

История рынка ценных бумаг в России

ИСТОРИЯ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ [c.104]

История развития рынка корпоративных ценных бумаг в России показывает, что вплоть [c.159]В пособии раскрываются понятия фондового рынка, его виды, формы и методы государственного регулирования. Анализируются история развития рынка ценных бумаг в царской и советской России, современное законодательство о ценных бумагах, инструменты этого рынка, описаны договоры и виды профессиональной деятельности, регулирование первичного и вторичного рынков ценных бумаг. Особая часть посвящена налогообложению, операциям с ценными бумагами и государственной концепции развития рынка ценных бумаг. [c.2]

Тарачев В. Москва в фондовой истории России. / "Рынок ценных бумаг", 1997 г., №16, стр.10. [c.54]

Однако в условиях России пока еще не приходится говорить о достаточном развитии рынка ценных бумаг, а банки зачастую предпочитают работать с крупными предприятиями, способными предоставить достаточное обеспечение и имеющими стабильную кредитную историю. Малые и средние предприятия или недавно образованные компании чаще всего не имеют доступа к банковскому финансированию. Часто единственным источником внешнего финансирования для подобных предприятий становится финансовая аренда (лизинг) либо кредиты поставщиков. В качестве преимуществ лизинга по сравнению с банковским кредитованием можно выделить следующие [c.457]

Следует отметить, что в настоящее время фондовый рынок России находится в дикой стадии начального становления. Отсутствует отлаженный правовой механизм, регулирующий взаимоотношения участников рынка ценных бумаг. Эмитенты продолжают в нарушение законов скрывать от инвесторов финансовое состояние фирм, самостоятельно котировать стоимость своих акций и произвольно объявлять будущие дивиденды. Уровень экономических знаний мелких инвесторов (подавляющего большинства населения, участвующего в покупке акций) ограничивается рамками информации, полученной, например, из рекламного телесериала счастливой истории обогащения Лени Голубкова. В данных условиях принципы ко- [c.105]

Массовый запрос на акции — это запрос на формирование домашнего фонда сбережений. В этом смысле на финансовом рынке есть разрыв асимметрия со стороны спроса и предложения. Реклама инвестиционных компаний и те финансовые инструменты, которые сейчас предлагаются, направлены на передовую группу молодых, образованных и богатых, кто покупает акции с перспективой их перепродажи или на тех, кто становится пайщиками ПИФов. Но эта группа не самая многочисленная Самый многочисленный запрос миллионов граждан России на владение акциями — это запрос на создание собственного домашнего фонда сбережений. Если наши финансовые институты пойдут навстречу такому запросу, будут его использовать и предложат соответствующие финансовые инструменты, то, наверное, у нас будет скачкообразный рост популярности владения акциями. Пока массовому запросу на акции в наибольшей степени соответствует механизм народных IPO . Однако одних IPO не достаточно, да и вряд ли компании смогут предложить этот продукт в достаточном для людей количестве в обозримой перспективе. Значит, нужен иной подход к работе с массовыми инвесторами в ближайшие годы, нужны инвестиционные банки, инвестиционные компании нового типа, интересующейся малыми капиталами , умеющие работать с межрегиональной клиентской базой из сотен тысяч инвесторов. От их способности отвечать потребностям и ожиданиям этих людей и желания стать истинными проводниками по непростым и зачастую не до конца предсказуемым лабиринтам фондового рынка, а не халифами на час , как это уже бывало в истории российского рынка ценных бумаг, во многом и будет зависеть, пойдет ли реально массовый инвестор на фондовый рынок или же он останется местом избранных. [c.91]

Российскому рынку ценных бумаг недавно исполнилось 10 лет. Это, безусловно, ничтожно короткий срок, однако за это время на рынке произошло множество захватывающих событий. Сюда мы отнесем зарождение новых акционерных обществ на базе приватизируемых предприятий в 1992-1993 г.г., буйный рынок ваучеров в этот же период времени, крах финансовых пирамид 1994 — 1995 г.г., зарождение рынка валютных фьючерсов в 1994 г, систему государственных краткосрочных обязательств (ГКО) и ее крах в августе 1998 г, вместе с рынком фьючерсов. Эта история, полная драматических, подчас кровавых эпизодов еще ждет своего летописца. Мне довелось быть одним из зачинателей фондового движения в России, организаторов регионального рынка, и все перечисленные события протекали у меня на глазах, поэтому я представляю себе предмет, о котором пишу. [c.4]

Глава 1 содержала информацию об известных видах ценных бумаг, их экономической сущности, истории возникновения и развития. В главе 2 читатель познакомился с основными понятиями, относящимися к первичному рынку ценных бумаг, на котором собственно и происходит рождение ценных бумаг. Механизм первичного размещения, или эмиссия подробно был рассмотрен в главе 3, а глава 4 посвящена вторичному рынку и, в частности, определению доходности и убыточности операций с ценными бумагами. Глава 5 - небольшой экскурс в историю возникновения и развития бирж в Западной Европе, США, Японии и России. Понять, что такое рынок ценных бумаг, невозможно без хотя бы краткого знакомства с товарным рынком. Глава 6 давала представление о классическом биржевом товарном рынке, его эволюции и морфологии торговли реальным товаром. [c.5]

Процесс массовой приватизации в России (1992—1994), стремительное развитие российского рынка ценных бумаг и создание его нормативной базы впервые в отечественной истории создали предпосылки для привлечения зарубежных инвестиций в Россию. Вместе с тем, несмотря на определенный прогресс в последнее время, противоречивость, неполнота и нестабильность нормативно-правовой базы остаются одними из важнейших препятствий на пути привлечения иностранных инвестиций в Россию. [c.273]

С 1810 г., когда Россия выпустила первый внутренний государственный займ, началась История формирования ее фондового рынка. Это проявилось прежде в( его в возникновении бирж, на которых обращались ценные бумаги. [c.107]

Представляет интерес и вопрос о государственном долге России (внутреннем и внешнем), который был оформлен с помощью ценных бумаг. Исключительное значение среди выпускаемых правительством финансовых инструментов, котирующихся на русском и иностранном фондовых рынках, занимали облигации государственного долга. Его история началась с первого внешнего займа, полученного при Екатерине II в Голландии в 1769 г., значительная часть которого была впоследствии погашена. За ним последовал ряд займов и погашений. Нарицательный капитал этих займов составлял [c.401]

Государственный республиканский внутренний займ 1991 г. стал первым шагом в развитии современного российского рынка государственных ценных бумаг. Впервые в истории этого рынка создан механизм, позволяющий осуществлять перепродажу облигаций. Двусторонняя котировка бумаг Банком России обеспечила надежность и ликвидность инструмента. [c.51]

Как сделать компанию привлекательной для инвестиций, как повысить стоимость акций Эти вопросы российскими предприятиями пока не осознаны. Может быть, потому, что рынок ценных бумаг в России просто еще не сложился. Однако за рубежом признается, что это одно из важнейших направлений TQM. Подробнее об этом мы шсскажем в разд. 1.2.6, посвященном истории качества Японии. [c.55]

Условно современную историю рынка ценных бумаг корпораций в России можно разделить на четыре этапа1 [c.498]

В главе 12 мы снова возвращаемся к фьючерсу, и на примере фьючерса на ценные бумаги рассматриваем механизм биржевой торговли этим производным финансовым инструментом. Основные темы двенадцатой главы как происходит биржевая торговля фьючерсами, как начисляется вариационная маржа и как удерживается маржа начальная, как ведутся счета участников фьючерсных торгов, как происходит поставка, а также котировки и графики, хеджирование и спекуляция на фьючерсах, игра на спрэдах, фьючерсы на индексы и иные финансовые инструменты. Завершает главу краткая история фьючерсного рынка России. Здесь вы также найдёте разнообразные задачи доходность и убыточность, ведение счетов и прочие. [c.6]

economy-ru.info

Рынок и торговля в средневековом городе | История. Реферат, доклад, сообщение, краткое содержание, лекция, шпаргалка, конспект, ГДЗ, тест

Раздел:

Мир европейского Средневековья

| Средневековая аптека |

Важным признаком, отличавшим город от других поселений, был рынок. На рыночной площади шла бойкая торговля между местными ремесленниками, продававшими свои товары, и жителями окрестных деревень, привозившими продукцию земледелия и скотоводства. Сюда же из соседних городов или даже из других стран приезжали купцы, для того чтобы повыгоднее продать свой товар.

На рыночной площади строились торговые ряды и лавки. Здесь можно было купить что угодно: от лошадей и повозок до пирожков и пива. Рядом с рынком можно было заключить сделку, воспользоваться услугами писца, купить в аптеке необходимые снадобья.

Читать умели немногие, поэтому перед магазинчиками и лавками вешали особые знаки, чтобы люди знали, что здесь продается. Подкова означала кузницу, где можно было подковать коня, зеленый куст - харчевню, где можно было недорого перекусить и даже, при желании, переночевать. Ножницы означали место работы цирюльника. У него можно было не только постричь волосы, но и залечить ссадину, вправить вывихнутую в городской сутолоке руку.

На площади выступали бродячие акробаты и жонглеры, развлекавшие горожан. Здесь шумно отмечались празднества, читали свои проповеди странствующие монахи.

Рыночная площадь была центром, вокруг которого вращалась жизнь средневекового города. Материал с сайта http://worldofschool.ru

| Торговые знаки |

| Средневековый рынок |

Доклад на тему славянские государства и византия в 14-15 веках

Средневековый рынок доклад

Средневековая деревня картинки

Доклад о средневековом рынке

Торговля средневековья 7 класс доклад

Как выглядели средневековые города?

worldofschool.ru