Что такое вексель и где он применяется? Что такое вексельная система

Вексель - простыми словами, его разновидности

В современных рыночных реалиях компаниями используются различные расчетные формы. Порой ситуации складываются так, что на обретение товара или услуги не имеется достаточного количества средств. А получить их крайне необходимо. В этом случае фирма имеет возможность оформления кредита в финансовом учреждении. Это долго и дорого, поэтому существует альтернативный вариант выхода из ситуации. Он заключается в том, что в качестве кредитора выступает вторая сторона – то есть продавец товара/услуги. Чтобы предоставить кредит с отсрочкой платежа, компания-кредитор использует вексель это наиболее оптимальный способ произвести взаимовыгодный обмен.

Изучим его данные и особенности в детальном проявлении, чтобы иметь полноценное представление о работе бумаги.

Узкое и широкое понимание слова «вексель это»

В сложившейся практике вексель представляет собой бумагу долгового образца. Она же выступает в качестве удостоверения того, что держатель имеет право требования долговой суммы у лица, которое и выдало этот документ. Это не долговая расписка, а более серьезный тип документации. Поэтому отсутствует его конкретная привязка к кредиту или прочим сделкам. Бумагой лишь удостоверяется факт присутствия долга у лица, которое выписало чек, перед его владельцем (держателем).

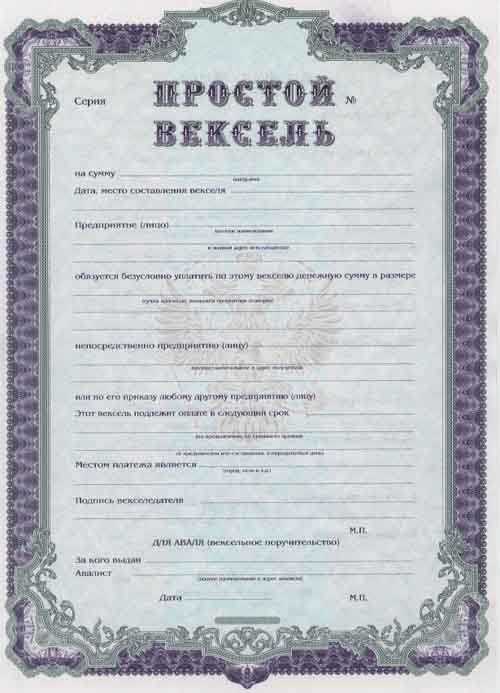

Бланк простого незаполненного векселя

Бланк простого незаполненного векселяСогласно вексельным условиям, этот долг должен быть возвращен не позже времени, которое определено в документации. Важно заблаговременно оговорить место, в котором произойдет целевая встреча для возврата долга. Чаще всего в качестве него выступает банк. Это должно быть не просто финансовое учреждение, а банк, в котором у задолжавшего деньги лица открыт счет.Необязательным условием является присутствие лица, задолжавшего сумму, в этом месте. Именно банковская организация обязуется выплатить сумму долга лицу, который является векселедателем, и сделать это со счета должника.

Немного исторических сведений

Впервые этот вид ценных бумаг был образован в Средневековой Италии. Чеки такого вида сформировались на рубеже 13-14 веков, в то время данная страна выступала в качестве центра мировой торговли. В России вексель обрел актуальность только к 18 веку. Преимущественно наши предки-соотечественники использовали этот документ при ведении дел на торговых площадках с Германией. Если рассматривать дословный перевод термина с немецкого языка, он означает «обмен».

В настоящее время регулирование отношений между сторонами по данному обращению происходит в рамках Федерального закона №48 от 11 марта 1997 г. Он регулирует все моменты, касательно оформления этих бумаг, а также способствует улучшению отношений между всеми сторонами. Большинство положений, входящих в его состав, позаимствованы с конвенции, прошедшей в Женеве в 1930 г. Именно тогда посредством применения данного типа бумаг производилось активное кредитование населения в целях расплаты за товарные позиции. Уже в этот временной период начали формироваться особые условия выдачи данной ценной бумаги.

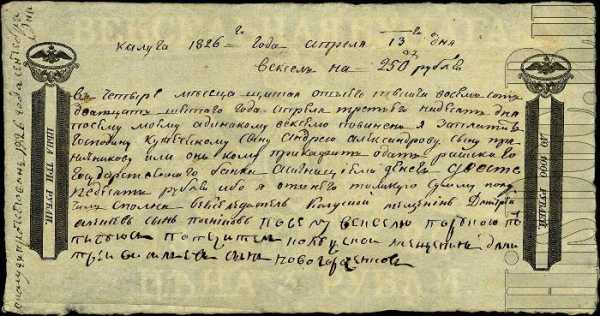

Образец векселя XIX века

Образец векселя XIX векаВ те времена, собственно, как и сегодня, отношение к этой бумаге было крайне серьезным по сравнению с остальными долговыми типами документации. Вносить платежи по вексельной сделке имел обязательство каждый должник, в не зависимости от того, имеются ли у него денежные средства. Если он оказывался неплатежеспособным, то он всегда мог реализовать собственную недвижимость и прочее имущество для того, чтобы погасить долговое обязательство. Этот процесс имеет немало нюансов, которые необходимо взять на рассмотрение, чем мы и займемся в рамках этого материала.

Итак, что такое вексель простыми словами? Короткое — это бумага ценного характера, позволяющая отсрочить платеж. По принципу документа, держатель векселя имеет полное право требования возврата долга у должника в оговоренный в документе срок.

Каковы особенности этого документа

Этот тип документации, как и множество других бумаг, наделен персональными особенностями, которые также стоит принять во внимание.

Абстрактность

Данный документ не взаимосвязан с осуществлением определенных сделок. Даже если покупателем не была фактически получена продукция, наличие выписанного векселя свидетельствует о сохранении им юридической силы.

Бесспорность

Лицо, за которым закреплено однозначное обязательство – вносить выплаты по векселю, не может от них «отвертеться». В любом случае оплата обязательства является неизбежной. В противном случае человек, выступающий в качестве векселедержателя, имеет возможность оформления протеста и проведения взысканий в рамках судебного порядка.

Денежный характер

В рамках оформленного документа подразумевается фиксирование обязательства по выплате именно денежной суммы. Расчетные операции посредством товаров недопустимы.

Обращаемость

Если в рамках документа фигурирует такой объект, как передаточная надпись, есть возможность перехода этой бумаги нескольким сторонам, при этом их количество не ограничено.

Заполненный вексель, как пример

Заполненный вексель, как примерСолидарность

Если документ подлежит протесту, то его владелец имеет право на требование оплаты у всех лиц, принимавших участие в его обращении.

Кто может заняться выпиской бумаги

Вексельная система подразумевает тот факт, что обязательства, связанные с этой ценной бумагой, являются более серьезными, нежели дела, совершаемые на основании прочих действующих документов. Правом издания этих бумаг наделяется далеко не каждое лицо. Оно закрепляется лишь за теми гражданами, которые наделены вексельной дееспособностью. К этим группам относятся следующие категории лиц.

- Совершеннолетние граждане, обладающие гражданской дееспособностью.

- Организации, оформленные юридически, наделенные соответствующей правоспособностью.

Согласно законодательству российского образца, права на выпуск подобных чеков не имеется у представительных органов власти. Получается, что обращение векселя происходит исключительно между частными компаниями или государственными предприятиями, которые не связаны с государственными органами и службами.

Пример банковского векселя

Пример банковского векселяКлассификация векселей

Существует достаточно большое количество разновидностей этих ценных бумаг, и классификация осуществляется на основании нескольких основополагающих признаков.

- По эмитенту: частные и казначейские бумаги. Выпуск первого типа бумаг осуществляется посредством банковских компаний и других предприятий. Вторая разновидность эмитируется муниципалитетами, правительством России, при этом в сделках активное участие принимает Центральный банк.

- По субъекту: простые, переводные возможности. Что касается простых бумаг, которые, кстати, именуются соло-векселями, плата осуществляется непосредственно векселедателем. Именно он занимается постановкой подписи на бумаге и ее последующей передачей держателю. Переводной вексель, или тратта, подразумевает проведение платежа со стороны должника в адрес третьего лица, выступающего в качестве ремитента.

- По типу сделок, которые обслуживаются, документ может носить товарный или финансовый характер. Товарные документы актуальны в ходе осуществления сделок купли-продажи или покупки услуг. Финансовые вариации не имеют прямой взаимосвязи с товарным оборотом.

- По присутствию определенного держателя: бумаги могут быть именными или носить ордерный характер. В первом типе векселей присутствует четкое описание ремитента. Если вести речь об ордерных бумагах, то держатель в них не указывается, а существует лишь запись о должнике, сумме долгового обязательства, а также месте, в котором произошло получение документа.

Так, оформление векселя может быть осуществлено в рамках различных форм и разновидностей.

Цели и задачи применения векселей

Использование этого типа ценных бумаг в рамках коммерческой практики позволяет обеспечить решение одновременно нескольких вопросов:

- формирование благоприятных условий для получения денег за товары, которые были поставлены, или сервисы, которые оказывались;

- создание возможности для заключения сделки без предварительной оплаты, а также без применения факторинга;

- возможность применения документации в качестве платежного средства между физическими и юридическими лицами с целью удовлетворения требований, которые являются взаимными;

- бумага может выступать в качестве объекта купли-продажи и предоставляться как залоговое обеспечение.

То есть, получается весьма простая и интересная схема. Наблюдается взаимное действие между такими сторонами, как поставщик и покупатель, поставщик и вторичный рынок.

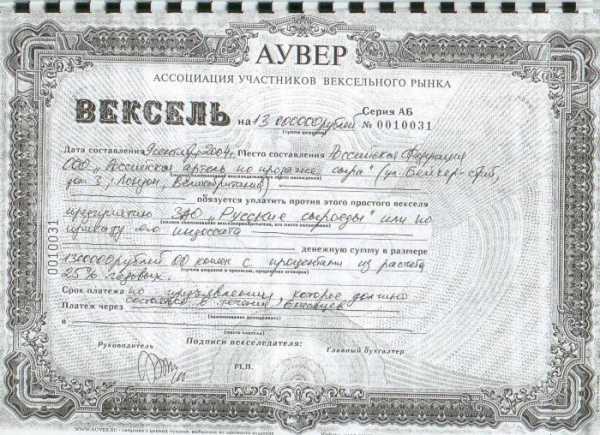

Какие реквизиты должны содержаться в документации

Чтобы иметь четкое представление о сделках и операциях, происходящих по данной бумаге, необходимо рассмотреть пример векселя.

На бланке оформляется текст, в котором содержатся следующие данные:

- заголовок, в котором происходит отображение точного наименования этой ценной бумаги;

- оформление приказа или создание обязательства;

- данные о реквизитах, необходимые с целью предъявления после того, как наступит срок погашения;

- сумма, которая подразумевается к оплате, в качестве дополнительного мероприятия может происходить указание процентов по вексельной сумме;

- сроки по осуществлению платежей, здесь есть несколько вариаций действий;

- конкретные сведения о месте осуществления платежа;

- дата, адрес, в котором происходила выписка данной документации;

- подписи и печати.

Это то, как выглядит вексель, и какую информацию он содержит в себе. На данном основании можно получить представление об этой бумаге и сделать определенные выводы.

Разница с долговой распиской

Стоит понимать, что между данными моментами существует несколько различий.

- Вексель оформляется в рамках строгой формы и по особенному образцу, при этом обязательным является указание всех реквизитов. Важно, чтобы процесс оформления был осуществлен на спец. бумаге, которая имеет защиту от подделок. Но можно произвести эти действия и с помощью классического листа.

- Обязательства, связанные с векселем, являются более строгие, нежели мероприятия по другим типам документации, этот момент упоминался ранее.

- Вексельный документ не имеет конкретной привязки к определенной сделки, а лишь способствует удостоверению наличия долга, поэтому может использоваться в любой сфере.

- Эта бумага является отдельной и регулируется на международных позициях.

Итак, мы рассмотрели, что такое переводной вексель, и что являет собой обычный документ. Грамотный подход к оформлению избавит вас от множества недоразумений и трудностей.

Интересное по теме:

Что такое вексель простыми словами и для чего он нужен

Вексель является ценной бумагой, которая позволяет получить отсрочку по платежу за поставленную товарную продукцию или оказанную услугу. Такие ценные документы могут использоваться как залог или эквивалент денежным средствам. В данной статье мы предлагаем рассмотреть вопрос о том, что такое вексель простыми словами и для чего он нужен, а также поговорить о правилах его использования.

Вексель – долговая ценная бумага, письменное обязательство строго определенной формы

Вексель – долговая ценная бумага, письменное обязательство строго определенной формы Вексель: понятие

Простыми словами вексель — это ценная бумага, высоко ценящаяся в коммерческой сфере. Вексель является документальным подтверждением факта наличия долговых обязательств лица, выдавшего вексель, перед владельцем ценной бумаги. После предъявления данного документа, сторона имеющая задолженность, обязуется закрыть все кредиты в течение определенного промежутка времени, который оговаривается заранее. Следует обратить внимание на то, что векселедержатель имеет право передать ценные бумаги третьим лицам, не ставя в известность дебитора. В такой ситуации, денежные средства, полученные путем займа, возвращаются не самому кредитору, а новому держателю векселя.

По мнению историков, вексель является прародителем всех ценных бумаг. Именно на основе этого документа создавались акции, фьючерсы и другие платежные средства. В тридцатые года прошлого века, в Женеве был принят Единый закон, регулирующий порядок использования простых и переводных векселей. Необходимость принятия данного закона объяснялась частым применением платежных средств в качестве кредитных договоров. Нужно обратить внимание на то, что данный закон лег в основу внутренних нормативов многих стран. На территории России, регламентом, регулирующим порядок применения векселей, является «Закон о простом и переводном векселе».

Первый закон, регулирующий порядок применения подобных документов, был выпущен более ста пятидесяти лет назад в Великобритании. Этот закон лег в основу текущего регламента многих европейских стран. На сегодняшний день существует три основных нормы вексельного обращения. Первая группа норм действует на территории России и стран СНГ. Вторая группа используется многими европейскими странами, включая Америку и Канаду. Третья норма вексельного обращения используется в Тайване, Египте и других Азиатских странах.

Как и большинство платежных обязательств, которые применяются в ходе коммерческой деятельности, векселя обладают своими особенностями. Среди отличительных черт рассматриваемого типа ценных бумаг следует выделить:

- Абстрактность – вексель является прямым денежным эквивалентом, что говорит об отсутствии прямой связи между этой ценной бумагой и конкретными обязательствами, которые предшествовали её выдаче.

- Бесспорность – лицо, выдающее вексель, обязуется исполнить все требования кредитора в установленном объеме в течение определенного промежутка времени, после предъявления документа.

- Солидарность – каждое лицо, участвующее в обороте данных активов, несет финансовую ответственность.

- Защищенность – вексель является бумажным бланком, относящимся к категории документов строгой отчетности. Каждый бланк, относящийся к этой категории, имеет несколько степеней защиты.

Вексель — это простыми словами бланк, в котором указан размер долга и порядок его оплаты.

Использование такого документа позволяет гарантированно получить деньги за поставленные товарно-материальные ценности или оказанные услуги. Использование таких бланков позволяет избежать необходимости внесения авансовых платежей. Довольно часто, векселя используются в качестве платежных средств между обычными гражданами и организациями. Также следует отметить, что обсуждаемый акт может применяться как залоговое имущество.

Лицо, выдавшее вексель, называется векселедателем, владеющее векселем – векселедержателем

Лицо, выдавшее вексель, называется векселедателем, владеющее векселем – векселедержателемВиды ценной бумаги

Форма векселя определяет вид долговых обязательств. Говоря простым языком, от типа платежного поручения зависит порядок проведения процедуры погашения кредита. Самыми распространенными видами подотчетных бланков являются простые и переводные векселя. Помимо них, существует именной и ордерный тип документов. В именном векселе указывается информация о конкретном лице, которому передаются права на владение долгом. Важно отметить, что право требования долга предоставляется только лицам, указанным в бланке.

В ордерном векселе указываются сведения о должнике, размере полученных финансовых средств и порядке погашения кредита. Это означает, что данный бланк может передаваться третьим лицам, что позволяет им получить причитающиеся выплаты. Как показывает практика, в случае с высоким размером займа за время покрытия долговых обязательств, вексель может сменить нескольких владельцев. Помимо вышеперечисленных бланков, существует казначейский вексель. Выпускает вексель такого типа Центробанк, исключительно по приказу правительства.

Простой

Простой вексель – это наиболее распространенная форма рассматриваемых ценных бумаг. Лицо, выписавшее этот документ, выступает в качестве должника. При составлении этого документа следует соблюдать ряд простых правил. В названии документа следует указать слово «Вексель». В теле бланка следует указать конкретный срок, в течение которого будут покрыты долговые обязательства, а также место, где будут переданы денежные средства. В отдельной графе следует указать лицо, которому будут переданы деньги. В последнем разделе указывается дата и место составление бланка. Заполненный документ заверяется подписью векселедателя.

Переводной

Переводной вексель – это документ с более сложной структурой. В этом примере, в роли дебитора выступает лицо, имеющее незакрытый кредит перед векселедателем. Нужно отметить, что характер долга не имеет важного значения. Векселедатель может оформить данный документ как на дебиторскую задолженность, так и на договор о взятии кредита. Вексель переводной — это особый вид контракта, подразумевающий присутствие третьего лица. Именно третий человек является тем лицом, которое имеет долг перед векселедателем. В данном примере, передача векселя означает передачу права востребования долга с дебитора.

Нужно отметить, что кредитные обязательства по данным бумагам имеют более строгий характер в сравнении с обычным договором. Далеко не каждый предприниматель согласен взять на себя подобные обязательства. Для того чтобы переводной бланк получил законную силу, документ должен содержать акцепт дебитора. Наличие акцепта подтверждает факт согласия закрыть имеющийся кредит. Важно отметить, что при отсутствии акцепта долговые обязательства переходят обратно к лицу, выдавшему бланк. Именно наличие акцепта превращает обычный бланк в переводной документ.

Согласно международному законодательству, вексель является ценной бумагой, причем регулируется отдельной законодательной базой

Согласно международному законодательству, вексель является ценной бумагой, причем регулируется отдельной законодательной базойГлавные отличия векселя

В вышеупомянутом законе, который был принят в Женеве, приводится перечень требований к сведениям, которые должны содержаться в рассматриваемых документах. Главным требованием к данному виду документов является наличие отметки «Вексель». Помимо этого, при составлении бланка следует перечислить стороны, участвующие в сделке, указать порядок покрытия долговых обязательств, а также сроки расчета. Полностью заполненный бланк заверяется подписью векселедателя. При составлении переводного векселя следует указать конкретное лицо, которое будет погашать задолженность по данному документу. Отсутствие такой отметки превращает переводной бланк в простую форму ценной бумаги.

Особую важность имеют сведения, которые указываются в бланке. При отсутствии отметки о дате возврата денежных средств, должник обязуется вернуть деньги по первому требованию векселедержателя. При отсутствии отметки о месте составления, документу присваивается адрес векселедателя. Отсутствие отметки о месте возврата долга, адресом возврата считается адрес векселедателя. Для составления подобных документов используются специальные бланки, содержащие водяные знаки и другие варианты защиты. В действующем законодательстве говорится о том, что данный документ может быть составлен на обычном листе, форма А4.

Давайте рассмотрим вопрос о том, чем вексель отличается от облигации и других ценных бумаг. Вексель является документальным подтверждением признания наличия долговых обязательств, не имеющих дополнительных условий. Этот фактор способствует использованию векселей между частными лицами, компаниями и государственными структурами.

Рассматриваемая ценная бумага входит в категорию долговых документов. Отличительной чертой этого бланка является отсутствие долевых цен, что характерно для других ценных бумаг. В отличие от облигаций, вексель не нужно регистрировать в государственных учреждениях. Для передачи бумаги другому лицу, векселедержателю достаточно лишь подготовить соответствующий приказ. При передаче акций и облигаций, держателю документов следует обратиться к нотариусу. В случае с векселями, такая необходимость отсутствует.

Сфера использования

Рассматриваемый документ имеет высокую распространенность в сфере кредитования финансовых организаций, компаний и рядовых граждан. Долговые обязательства, полученные согласно данному документу, имеют большую силу в сравнении с обычным договором. Также довольно часто векселя используются в сфере коммерческой деятельности. Составление данного документа позволяет покупателю получить отсрочку платежа за полученную продукцию. Нужно отметить, что при составлении этого документа долг не подлежит начислению процентов. Помимо этого, следует сказать о том, что векселедержатель имеет законное право продать данный документ как частным лицам, так и банковской организации. Передача бланка подразумевает передачу долга третьим лицам.

В банковском деле, использование векселей позволяет привлечь дополнительные денежные ресурсы. Этот же метод используется крупными компаниями с целью увеличения уставного фонда. Специалисты в области инвестиционной деятельности отмечают выгодность применения векселей. Использование данных ценных бумаг сопровождается минимальными рисками потери денежных средств.

Вексель – это долговая бумага, удостоверяющая право держателя требовать определенную сумму долга спустя определенное время в оговоренном месте у лица, выдавшего вексель

Вексель – это долговая бумага, удостоверяющая право держателя требовать определенную сумму долга спустя определенное время в оговоренном месте у лица, выдавшего вексельПередача прав

Для того чтобы передать третьему лицу данную ценную бумагу, необходимо внести новую информацию на обратную сторону бланка или добавочный лист. Для того чтобы передать все права, связанные с требованием долговых обязательств, следует указать реквизиты нового векселедержателя. Факт передачи должен быть заверен личной подписью текущего владельца бумаги. Нужно отметить, что частичная передача долговых обязательств не допустима. При необходимости фиксации факта о том, что данный документ не подлежит передаче данным лицам, вносится отметка «не по приказу».

Отдельного внимания заслуживает процедура поручительства по ценным бумагам или аваль векселя. Авалирование векселя обозначает добровольное возложение денежных обязательств на физическое лицо или организацию. Важно обратить внимание, что данный документ не может быть оформлен на лица, несогласных нести финансовую ответственность. Для того чтобы документ получил законную силу, необходимо внести ряд дополнительных сведений.

Платеж

Срок действия данного документа начинается с момента составления бланка и заканчивается днем полного покрытия долговых обязательств. Порядок погашения займа и срок, отведенный для этой цели, указываются в самом акте. При составлении бланка очень важно указать порядок возврата денежных средств. Это может быть как окончание определенного периода, так и конкретный день. Отсутствие отметки о сроках покрытия долговых обязательств позволяет векселедержателю в любой момент востребовать возврат кредита.

Важно обратить внимание на то, что данная финансовая операция может стать источником дополнительного дохода. Приобретение таких бумаг до окончания срока платежа получило название «Учет векселя». Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга.

Протест

При невыполнении обязательств со стороны векселедателя, держатель документа может обратиться к нотариусу для инициации процедуры протеста. Инициировать эту процедуру можно спустя сутки после того как окончится срок, указанный в документах. Обращение к нотариусу позволит грамотно составить требования к дебитору. В случае отказа оплатить долг, составляется специальный акт, а в сам документ вносится дополнительная информация.

Далее данные документы передаются в судебные органы для открытия соответствующего дела. Важно обратить внимание, что в случае с вексельными сделками, у суда отсутствует необходимость в проведении дополнительного расследования. При неуплате долга, суд обязывает векселедателя вернуть денежные средства вместе с процентами, за каждый день просрочки.

Обратите внимание, что вексель – это не кредитный договор и не долговая расписка в том плане, что документ не привязан к займу или иной сделке

Обратите внимание, что вексель – это не кредитный договор и не долговая расписка в том плане, что документ не привязан к займу или иной сделкеПлюсы и минусы документа

Среди достоинств вексельных сделок следует выделить:

- Гарантированный возврат долга.

- Высокий уровень защиты от возможного мошенничества.

- Возможность востребования денежных средств через суд.

Тот факт, что векселя изготавливаются на бумаге, можно отнести к достоинствам, так и недостаткам. Отсутствие методов защиты на бланке значительно увеличивает риск его подделки. Помимо этого, в судебной практике встречались ситуации, когда при передаче векселя его составителю для проверки подлинности, бланк уничтожался. Следует отметить, что заключение вексельных сделок свидетельствует о высоком уровне доверия между контрагентами.

Выводы (+ видео)

Векселя используются в различных сферах коммерческой деятельности. Такие платежные средства могут использоваться самостоятельно или быть переданы третьим лицам. Довольно любопытен тот факт, что стоимость самой ценной бумаги постоянно изменяется. Приближение даты покрытия долга значительно увеличивает стоимость документа в сравнении с начальной ценой.

Интересное по теме:

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Что такое вексель простыми словами: его виды и применение

Здравствуйте! Рад вас снова приветствовать! Сегодня мы поговорим о наиболее популярном виде долговых обязательств, которые появились еще в XIV веке, и до сих пор не потеряли свою актуальность.

Что такое вексель простыми словами, каковы его особенности, разновидности и сферы применения, и вообще, для чего он нужен? На все эти вопросы мы сегодня ответим.

Содержание статьи:

Так что же это такое?

Векселем называют обязательство в письменной форме об уплате его держателю определенной суммы и в конкретный срок.

Если говорить простыми словами, то это долговая бумага.

Следует обратить внимание, что такой вид обязательства не является кредитным договором, либо распиской, так как не привязывается к какому-либо займу, либо другой сделке. Предполагается подтверждение наличия долга человека, который выписал вексель, перед тем, кто является его держателем.

Долг возвращается не позже оговоренного срока. В основном это происходит в банке, где со счета должника снимают конкретную сумму, и выдают ее векселедержателю (при этом векселедатель может не присутствовать в банке).

В Эпоху Возрождения с помощью таких долговых бумаг кредитовали население, ими можно было расплачиваться за товары, по своим долгам и так далее.

Тогда, как и сейчас, должник был обязан оплатить указанную сумму, а при его неплатежеспособности – могли продать любое имеющееся имущество для возвращения долга.

Во время его создания присутствует две стороны:

- Векселедатель – человек, выпускающий данный документ (его эмитент),

- Векселедержатель – человек, который в последствии будет претендовать на прописанную в документе сумму.

Кто имеет право выписывать вексель?

Таким правом обладают дееспособные физические и юридические лица:

- морально здоровые граждане, находящиеся в возрасте от 18 лет;

- правоспособные по законодательству юридические лица.

По законодательству России, его не могут выпустить исполнительные органы РФ. Это значит, что подобные долговые обязательства обращаются среди частных организаций, либо государственных, которые не относятся к органам власти (заводы, государственные банки).

Какие его основные разновидности?

Виды векселей определяют исходя из предполагаемой процедуры погашения долгов.

Различают простой и переводной, именной и ордерный, а также встречается и банковский вексель. Рассмотрим подробнее каждый из них:

Простой – наиболее традиционный вид, который означает, что векселедатель должен погасить выданное им обязательство.

Переводной – означает наличие третьей стороны сделки, и эмитент предлагает оплатить долг ей. Данный вид отличается от простого своим оформлением.

В основном переводной вид применяют, когда векселедатель имеет должника. При его погашении аннулируется 2 долга: человека, выпустившего его перед векселедержателем, и должника векселедателя.

Согласно законодательству, третье лицо, являющееся должником эмитента ценной бумаги, должен быть осведомлен о данной процедуре, и должен подтвердить это акцептом – своим согласием погашать долг. При наличии такого акцепта, должник векселедателя становится основным должником.

Именной – в нем прописывают лицо, которое обладает правами на получение долга в определенное время.

Ордерный – в нем указывают только векселедателя, величину долга, место и время осуществления расчета. А правом на получение средств обладает лицо, у которого сейчас находится данный документ.

В случаях, когда срок погашения большой, за это время может смениться несколько ее владельцев. Требовать оплату по долгу будет последний векселедержатель.

При этом, если векселедатель окажется на момент уплаты долга не способным его погасить, то последний векселедержатель может требовать средства с предыдущего держателя, и так далее.

Наличие нескольких должников — это всегда хорошо, при неплатежеспособности одного, долг можно потребовать с другого. Схожую аналогию можно провести с кредитом, выдаваемым под поручительство. Вы согласны?

Однако, сменить владельца можно и по именному векселю: на обратной стороне которого должна содержаться надпись (индоссамент), указывающая переход владения его к другому лицу, с подписью предыдущего векселедержателя – индоссата.

А теперь перейдем к банковскому векселю, с помощью которого банки могут привлечь дополнительные капиталы, а инвесторы могут вложить свои деньги. Его можно сравнить с банковским депозитом, но на него не распространяется обязательное страхование вклада (то есть, если банк обанкротится, потери инвесторам возмещаться не будут).

Однако, вексель – более значимая долговое свидетельство, по сравнению с банковским договором, и если при банкротстве банк будет распродавать свое имущество, то векселедержатели первые получат свои финансовые средства.

Как это было на моем личном опыте при банкротстве Татфондбанка, сначала обслуживали векселедержателей, а для вкладчиков прием был закрыт. и только спустя недели 2 начали выдавать застрахованные вклады через АСВ.

Как правильно оформить такое долговое обязательство?

Для того, чтобы не связаться с мошенниками, нужно знать, какие реквизиты являются обязательными:

- необходимо употребление слова «вексель» в заголовке, либо хотя бы один раз в тексте;

- не должны указываться дополнительные условия;

- сумма долга указывается цифрами и прописью;

- обозначение конкретной даты произведения расчета;

- должен быть указан адрес произведения расчета и информация, содержащая данные о векселедателе;

- необходимо наличие подписей всех участвующих сторон, а также печать компании.

Сферы применения

Давайте рассмотрим наиболее распространенные сферы применения векселей:

- Данную ценную бумагу используют для кредитования частных лиц, компаний, банков. Такой кредит более надежен для кредитора, так как обязательства по таким бумагам считаются более серьезными, по сравнению с другими документами.

- В предпринимательской среде продавец с помощью данного долгового обязательства может продать товар покупателю с отсрочкой платежа, причем беспроцентной. При этом продавец, ставший векселедержателем, может либо дождаться срока погашения долга, либо продать его банку, а также по индоссаменту расплатиться со своими поставщиками.

- В банковской сфере, как мы рассматривали выше, — с их помощью привлекают дополнительные финансовые средства. Таким же образом и крупные организации могут увеличить свои капиталы. Для инвесторов они очень удобны, благодаря своим минимальным рискам.

- Как и все ценные бумаги, данная может выполнять денежную (расчетную) функцию, что очень удобно в деловой сфере.

Вот мы и подошли к завершению сегодняшней темы. Мы с вами узнали о понятии, особенностях, разновидностях, и сфере применения данных ценных бумаг. Они применяются в различных сферах, с их помощью можно оплачивать и продавать свои долги, а также приобретать товары в рассрочку, банки и компании могут увеличивать благодаря им свои капиталы.

Хочу пожелать вам успешной и обеспеченной жизни!

Ваш Руслан Мифтахов!

ruslantrader.ru

Что такое вексель и зачем он нужен?

В обращении находятся достаточно много ценных бумаг. Каждая из них имеет свои свойства, характеристики, возможности и пр. Особое место среди всех ценных бумаг выделено векселю. Это единственная бумага, регламентирующаяся отдельным законом. Если все биржевые бумаги подчиняются ФЗ «О рынке ценных бумаг», то вексель работает по ФЗ №48 от 1997 г. «О переводном и простом векселе». Данный закон ссылается на постановление ЦИК от 1937 г, которое точь-в-точь повторяет женевский закон для векселей от 1930 г..

По своей сути вексельная бумага приравнивается к старейшим долговым инструментам Европы с Эпохи Возрождения. Именно по ним в те времена проходило кредитование населения. Это бумагой можно было оплатить собственные долги, оплатить товары. Вексельный должник был обязан погашать свой долг, иначе у него изымалось имущество в счет погашения. Многие приравнивают вексель к долговой расписке, однако, это неправильно. У вексельной бумаги есть свои нюансы, которые и наделили ее особыми привилегиями и чертами.

Что такое вексель?

Это долговой документ, имеющий ценность. Он дает своему владельцу право требовать оговоренную сумму в указанное время у того, кто выдал этот документ. В отличие от стандартного договора, вексель не связан со сделкой или займом. Он просто подтверждает наличие долга у того, кто выдал этот документ. Получение долга проводится обычно в банке, где работает счет лица, выпустившего вексель. По окончанию срока, указанного в вексельном документе, получатель может подойти с ним в банк и потребовать выплатить ему указанную сумму. Выплата может происходить без участия лица, выдавшего вексель. Если документ заполнен верно с указанием полных данных, то банк выдаст нужную сумму.

Составляющие векселя.

Вексельный документ имеет свои атрибуты и реквизиты, которые являются его главными составляющими. Именно это отличает его от долговой расписки. Отсутствие хотя бы одного обязательного реквизита приводит к недействительности документа. Закон предусматривает следующие обязательные составляющие:

- Метка. При ее наличии вексель признается финансовым документом. Метка содержит индикатор «вексель» в той же транслитерации, что и написанный в документе текст. Кроме этого слова метка может содержать слова «простой» или «переводной».

- Безусловный приказ/обещание оплаты указанной суммы. Нет строгой формы этой составляющей. Вексельное право рекомендует, чтобы текст был простой, не подвергался сомнению или двоякому истолкованию. Обещание должно быть без условий и не должно зависеть от каких-то обстоятельств.

- Вексельная сумма. Это главный атрибут вексельной бумаги. Сумма прописывается в числовом и буквенном формате. Исправлений тут не допускается. Если числовая сумма не совпадет с прописной, то за верную принимается прописная сумма. Если прописью сумма указана несколько раз и здесь выявлены несоответствия, то за верную принимается наименьшая. Вексельная сумма будет отражать номинал документа.

- Место составления. Здесь указывается страна, город, район, населенный пункт и пр.

- Время составления (год, месяц, число).

- Срок платежа. Отсутствие данного атрибута превращает вексель в недееспособную бумагу. Срок указывается точной датой без уточнения часового времени. Иногда дата указывается в формате «через столько-то времени от даты составления по предъявлению». Момент предъявления и будет платежной датой.

- Место платежа. Оплата происходит по месту проживания векселедателя или в другом месте, прописанном в векселе. Здесь же указывается наименование лица, которое будет проводить оплату (обычно это банк) и его адрес.

- Наименование приобреталя.

- Подпись векселедателя.

- Место для индоссамента (передаточных подписей).

- Аллонж (добавочные листы при необходимости).

Читайте также: Что такое майнинг пул и как он работает.

Вексель не допускает внесения изменений или поправок в реквизиты без согласования всех сторон. Если векселедатель не внес все реквизиты, поставил подпись и передал вексель держателю, то держатель может самостоятельно внести нужные реквизиты, поскольку передача бланка трактуется, как согласие на это.

Все реквизиты должны дублироваться в одном вексельном тексте. При составлении текста нельзя делать пропуски или использовать выражения, имеющие двоякий смысл. Если в последствие векселедатель откажется от исполнения обязательств, ссылаясь на недостаток какого-то реквизита и недееспособность выданного им документа, то долговое обязательство будет рассмотрено в судебном порядке.

Кто может выписать вексель?

Не каждый может выписать вексельную бумагу. Для этого векселедатель должен соответствовать требованиям: быть совершеннолетним физлицом или юридическим лицом. Органы исполнительной госвласти не могут выписывать вексельные документы.

Простой и переводной вексель.

С простым векселем все просто. Это самая обычная разновидность долговой бумаги и должником по нему выступает векселедатель. По существу она представляет собой разновидность долговой расписки. Чаще всего используется в товарной сделки, когда у покупателя нет нужной суммы и он обязуется выплатить ее в установленное время в будущем. По истечению этого времени держатель векселя предъявляется ее векселедателю и требует свои деньги. После оплаты вексель возвращается подписанту, тем самым происходит процедура гашения.

С простым векселем все просто. Это самая обычная разновидность долговой бумаги и должником по нему выступает векселедатель. По существу она представляет собой разновидность долговой расписки. Чаще всего используется в товарной сделки, когда у покупателя нет нужной суммы и он обязуется выплатить ее в установленное время в будущем. По истечению этого времени держатель векселя предъявляется ее векселедателю и требует свои деньги. После оплаты вексель возвращается подписанту, тем самым происходит процедура гашения.

Переводной вексель имеет более сложную структуру. Он переводит отношение долга. Если в простом виде участвуют две стороны, то в переводном может быть несколько сторон. Третьей стороной здесь будет должник. Он должен тому, кто выписывает вексельный документ. Держатель такого документы будет требовать деньги именно с должника, а не с того, кто выписал бумагу. Долг по векселю считается серьезным. Переводной вексель вступает в силу, если на нем есть согласие лица, которое готово оплачивать долг. Если согласия нет, то обязательства по погашению долга переводятся на того, кто этот документ выпустил. У переводного векселя есть итальянское название «тратта», в переводе – «передача».

Он переводит отношение долга. Если в простом виде участвуют две стороны, то в переводном может быть несколько сторон. Третьей стороной здесь будет должник. Он должен тому, кто выписывает вексельный документ. Держатель такого документы будет требовать деньги именно с должника, а не с того, кто выписал бумагу. Долг по векселю считается серьезным. Переводной вексель вступает в силу, если на нем есть согласие лица, которое готово оплачивать долг. Если согласия нет, то обязательства по погашению долга переводятся на того, кто этот документ выпустил. У переводного векселя есть итальянское название «тратта», в переводе – «передача».

Читайте также: Вклад в валюте или обезличенные металлические счета. Что выбрать?

Что такое договор векселя?

Он устанавливает требование одной стороны выдачи вексельного документа с оговоренными характеристиками и право другой стороны требовать оплаты долга. Вексельный договор выступает аналогом акта приема-передачи.

Где используются векселя?

Как было сказано выше, вексель лишь подтверждает наличие долга, но не связан со сделкой, из-за которой он был создан. Этот инструмент дает отсрочку на выплату определенной суммы денег. Иногда стороны заключают отдельный договор, согласно которому один участник должен сделать действие (например, продать товар), а второй – составить вексель на оговоренную сумму и время отсрочки.

Векселя часто используются в займах. Кредиторами и заемщиками бывают любые лица, кроме государства. Займ, оформленный по векселю, считается защищеннее, чем выданный по долговой расписке по причине того, что вексельные обязательства имеют большую силу, чем по иным документам.

Предприниматели также иногда используют векселя. Продавец вправе отсрочить покупателю оплату товара, при выписке им вексельной бумаги. Спустя оговоренное время покупатель должен вернуть деньги и получить ее обратно.

Банки используют вексельные документы для привлечения капитала. Они выдают их, как аналог вклада. Для инвестирования этот вариант удобен, поскольку риск здесь минимальный. Кроме основной суммы в векселе может быть прописана процентная ставка, по которой будет начислен процент при возврате. Банк не только выпускает свои вексели, но и скупает и перепродает их.

В основном вексели используются в деловой сфере и в бизнесе. Здесь этот документ выполняет денежную функцию. Обычные люди не пользуются векселями. Чаще всего в их отношениях используется долговая расписка.

Стоит отметить, что вексель никак не страхуется государством. Если банк, выпустивший вексель, становится банкротом, то держатель банковского векселя может ничего не получить. В этом случае держатели в первую очередь кредиторов при распродаже имущества банка.

Читайте также: На какой срок лучше делать вклад?

Таким образом, использовать вексель можно в любой сфере. Ценность этой бумаги возрастает при приближении срока выплаты долга.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Екатеринбург пошел против «вексельной системы»: обращение к Генпрокурору с просьбой закрыть казино

Вот уже почти два года как в Екатеринбурге действует разветвленная сеть залов под названием «Вексельная система». В помещениях – порядка 50-60 терминалов, на мониторах – «вишенки» и «обезьянки», в глазах посетителей – азарт. Владельцы бизнеса довольны: еще бы – силовые и надзорные органы не предпринимают действенных мер по пресечению деятельности, объясняя свою позицию крайне грамотной юридической квалификацией бизнесменов.

Представители «Вексельной системы» утверждают, что занимаются не организацией и проведением незаконных азартных игр, а деятельностью по внебиржевой торговле векселями с помощью терминалов, изображение на которых лишь визуально похоже на игровой аппарат и служит для привлечения клиентов.

По условию игры, чтобы быть допущенным к игре на игровом оборудовании, участник (клиент «Вексельной системы») передает деньги администратору, который с помощью пластиковой карты вносит платеж на аппарат, после чего на мониторе оборудования появляются номинальные внесенной сумме цифры и участнику предоставляется право самостоятельно осуществить игру путем нажатия на соответствующие кнопки оборудования.

При игре на данном оборудовании материальный выигрыш определяется случайным совпадением одинаковых картинок и цифр на экране – все зависит от игры (визуализации), которую выбрал посетитель – это могут быть привычные игроманам «лягушки», «клубнички», «книжки», «обезьянки» и так далее.

Демонстрируемый на мониторах игрового оборудования виртуальный барабан по мере его вращения изменяет расположение символов и определяет размер выигрыша или проигрыша посетителя игрового клуба, который показывается в денежном эквиваленте. В случае выигрыша администратор зала выдает наличные денежные средства участнику игры на руки в сумме, соответствующей выигранным баллам. Таким образом, под видом операции по купле-продаже векселей происходит процесс игры.

При этом, контрольные органы почему-то не волнует один нюанс: если по их мнению, в помещениях торгуют векселями, то почему никто не привлекает оператора к ответственности? Согласно действующему законодательству оборот векселей в электронном виде запрещен, а продажа векселя должна осуществляться одновременно с его передачей в руки покупателя. Клиент же не получает на руки никаких векселей, а значит и обналичить их не может. Но, повторимся, никакой реакции не следует.

Отметим, что подобные заведения функционировали (функционируют) также в Волгограде, Перми и Волгограде, где местные правоохранители так или иначе предпринимали попытку привлечь владельцев «Вексельной системы» к ответственности. В первую очередь, на этом поприще активно проявил себя прокурор города Ишимбая республики Башкортостан.

Он обратился с соответствующим заявлением в суд, но проиграл. Подал апелляцию, и суд вышестоящей инстанции решение отменил, заодно прекратив и судебные разбирательства – сроки давности привлечения к административной ответственности к тому времени истекли.

Любопытно изучить некоторые выдержки из решения данного дела (№ 12-14/201 от 8 апреля 2016 года, Ишимбайский городской суд). Вот, например, один из свидетелей в судебном заседании показал, что «в августе 2015 года он зашел поиграть в клуб в азартные игры, который находится напротив его дома. Ранее он играл на игровых автоматах в Москве и игры, установленные на терминалах в вексельном клубе, визуально не отличаются от тех, которые он видел на игровых автоматах. Играя в вексельном клубе, он понимал, что можно проиграть деньги, но была надежда на то, что он может выиграть. Играя, он испытывает азарт, понимал, что существует риск потерять денежные средства. При входе в клуб паспортные данные у него никто не спрашивал и о векселях ему никто ничего не говорил».

Очень интересно. Не кажется ли владельцам «Вексельной системы», что векселя видят только они? Игроки – не видят. Уже другой свидетель по тому же делу заявил следующее:

«В числах 10 августа 2015 года вернулся с рабочей вахты и через несколько дней пошел в клуб поиграть в игровые автоматы. Принцип работы терминалов в клубе ничем не отличается от принципа работы игровых автоматов. Можно делать ставки, при совпадении трех линий начисляются бонусы. В клуб он пришел поиграть, векселя ему никто не предлагал».

Вывод напрашивается сам собой – целью посещения залов является возможность поиграть в игры, т.е. для посетителей значимыми являлись игровые визуализации (графические интерфейсы совпадают с интерфейсами игровых автоматов), а не сделки по приобретению и переуступке векселей.

Используемая игровая визуализация на терминалах создает у игрока чувство азарта, при этом выигрыш (либо проигрыш) для игрока является случайным, поскольку игрок заранее не знает, по какой цене у него будет выкуплен вексель. Он играет самостоятельно, рискует денежными средствами, что, согласно Федеральному закону «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ» является признаком азартной игры.

Фактически используется правовая конструкция, «которая является «завуалированной» деятельностью по организации и проведению азартных игр, а на деле именуется посредническая деятельность по заключению сделок с простыми векселями на вторичном внебиржевом рынке, что по существу является схемой ухода от юридической ответственности» – цитата из решения суда.

В Екатеринбурге до судов пока дело не дошло. Представители «Вексельной системы» машут перед проверяющими актами экспертизы, согласно которым их оборудование не является игровым. Здесь есть два момента. Во-первых, экспертизы пройдены по ходатайству самих бизнесменов и ими же оплачены (о какой объективности может идти речь?). Во-вторых, термины «азартная игра» и «игровое оборудование» имеют правовой характер, а не технический – так что экспертиза не более чем дополнение и руководствоваться ей при вынесении решения было бы как минимум глупо, так как юридически значимым обстоятельством является осознание игроком возможности получения выигрыша или проигрыша.

Если совсем углубляться в юридические тонкости, то стоит заглянуть в тот самый пресловутый Федеральный закон «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ». Статья 4 гласит: «азартная игра - это основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками такого соглашения между собой либо с организатором азартной игры». При этом под риском понимается опасность непредвиденной ожидаемой потери денежных средств из-за случайного изменения определенных условий.

Выигрыш в азартной игре полностью или в значительной мере зависит не от искусства игроков, а от случая. Суть азартной игры состоит в случайном выпадении последовательности условных символов, в зависимости от комбинации которых игрок либо теряет денежные средства, зачисленные на его баланс, либо его баланс увеличивается, то есть игрок получает выигрыш. Игрок самостоятельно управляет игрой при помощи нажатия клавиш, делает ставки.

Все это мы видим в залах «Вексельной системы». Игроки самостоятельно делают ставки, рискуют, выигрывают, проигрывают – и все это происходит в Екатеринбурге, где продолжают функционировать заведения «ВС». Их адреса известны сотрудникам полиции, прокуратуры и Следственного комитета. Вот лишь некоторые из них: Космонавтов 78Б, Сулимова, 65, Восточная 7Г, Победы, 70, Щорса, 29. Они работают в открытом режиме, ежедневно в «час-пик» в клубе находится порядка 30 посетителей, среди которых люди пенсионного возраста, социально незащищенные, студенты.

В приватных разговорах силовики признаются, что пойти против «системы» значит подписать себе приказ об увольнении. Рисковать работой не хочет никто. Кто-то из собственных соображений (семья, дети, работа), кто-то – рангом повыше – из иных, возможно, корыстных. В этой ситуации приходится надеяться только на влияние силовиков федерального уровня. Например, Генерального прокурора РФ Юрия Чайки, который приезжает в Екатеринбург 24 марта и в адрес которого подготовлено официальное обращение. К нему будут приложены подписи горожан, которые также требуют пресечения незаконной игорной деятельности.

initiativ-group.livejournal.com

Вексель - это... Что такое Вексель?

Вексель (от нем. Wechsel) — письменное денежное обязательство, оформленное по строго установленной форме, дающее владельцу векселя (векселедержателю) право на получение от должника по векселю определённой в нём суммы в конкретном месте. Должником по векселю может выступать: при простом векселе — векселедатель, при переводном векселе (тратте) — иное указанное в векселе лицо (трассат), являющееся должником по отношению к векселедателю[1][2].

Вексель может быть ордерным (выдан без указания владельца, на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи — индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Если вексель был получен по именному индоссаменту (с указанием лица, которому должно быть произведено исполнение), то при передаче обязательно нужно указать новый индоссамент, который подписывает текущий владелец. При бланковом индоссаменте (без указания получателя векселя) последующие передачи возможны без новых индоссаментов. Лицо, передавшее вексель посредством индоссамента, несёт солидарную ответственность перед последующими векселедержателями наравне с векселедателем. Всё это существенно отличает вексель от передачи прав требования по цессии.

В простом и переводном векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может (но не обязан) обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе такое условие (о начислении процентов) не допускается. Согласно международным правилам, процентная ставка должна быть указана в векселе[3]. По российскому закону проценты выплачиваются в размере учетной ставки, установленной Центральным банком Российской Федерации по правилам, установленным статьей 395 Гражданского кодекса Российской Федерации[4]. Проценты начисляются со дня составления переводного векселя, если не указана другая дата[3].

Надпись на векселе, удостоверяющая, что вексель подлежит оплате по предъявлении или по истечении определённого срока со дня его предъявления, называется ависто. Надпись ависто может также учиняться на чеках и переводах[5].

Обязательные реквизиты векселя

Обязательные реквизиты векселя установлены Единообразным законом о переводно́м и простом векселе (ЕВЗ), являющемся приложением № 1 к Женевской конвенции от 7 июня 1930 года № 358 «О Единообразном законе о переводных и простых векселях»:

- вексельная метка «вексель» в тексте документа;

- безусловный приказ или обязательство уплатить определённую сумму;

- наименование плательщика и первого держателя;

- наименование ремитента;

- срок и место платежа;

- дата и место составления векселя и подпись векселедателя.

При отсутствии хотя бы одного из обязательных реквизитов документ не может быть признан векселем. Хотя есть ряд исключений:

- при неуказанном сроке платежа считается, что вексель подлежит оплате по предъявлении;

- при неуказании места платежа, таковым считается указанный адрес плательщика;

- при неуказанном месте составления, таковым считается адрес векселедателя;

- если на векселе имеются подписи лиц, неспособных обязываться или подложные, то подписи других лиц все же не теряют силы.

История векселя

Вексель является одним из самых старых финансовых инструментов. Среди прототипов векселя следует отметить синграфы и хирографы, возникшие в древней Греции и позаимствованные в Римской империи. В VІІІ в. в Китае возникли подобные векселю ценные бумаги фейцянь, а во время династии Сун – цзяоцзы и цзяоин, использовавшиеся для безопасного перевода денег на большие расстояния. Среди арабских прототипов векселя можно назвать долговые документы хавала и суфтаджа, вероятно, повлиявшие на возникновение в Италии в ХІІІ–ХІV в. первых форм векселя[6]. Поскольку вексель появился в Италии в XIII веке, большинство терминов, связанных с векселями (индоссамент, аваль), имеют итальянское происхождение. Из первоначальной долговой расписки вексель приобрёл популярность при проведении операций по обмену валют. Меняла, получив денежные средства, выдавал долговую расписку, платеж по которой можно было получить в другом месте. Благодаря своей гибкости и удобству вексель быстро распространился по Европе. Увеличение объёмов вексельных операций потребовало законодательного закрепления сложившихся обычаев делового оборота, и в 1569 году в Болонье был принят первый вексельный устав.

Первоначально векселедержателю запрещалось передавать свои права другим лицам. Однако уже к началу XVII века, данные ограничения стали сдерживающим фактором в торговле и они были постепенно отменены. Вексельные права начали передавать посредством проставления особого приказа векселедержателя — индоссамента (от итал. in dosso — спинка, хребет, оборотная сторона — поскольку данная надпись совершалась, как правило, на оборотной стороне векселя).

В России вексель появился в начале XVIII века благодаря развитию торговых отношений с германскими княжествами. Поэтому русское слово «вексель» происходит от нем. Wechsel - обмен, переход. На основе германского вексельного законодательства был написан первый российский Вексельный устав 1729 года. Однако прямое заимствование зарубежных норм не отвечало требованиям российской действительности. Например, наиболее детально уставом регулировались вексельные отношения, связанные с переводом денежных средств (форма переводного векселя), в то время как в России наибольшее распространение получила практика использования векселей для оформления займов (форма простого векселя).

В 1832 году был принят новый российский Устав о векселях. В данном случае в основу документа были положены нормы французского права, а именно Французского торгового кодекса. Вместе с тем, устав содержал отдельные положения, заимствованные из германского вексельного права. Основное внимание по-прежнему уделялось переводным операциям. Простой вексель упоминался лишь для того, чтобы применить к нему (либо исключить) действие норм о переводном векселе. В связи с общей ориентированностью российского законодательства на нормы германского права, использование Устава о векселях влекло за собой определенные неудобства, и практически сразу после его принятия начались работы по его совершенствованию и изменению.

В основу нового устава было решено положить унифицированные нормы вексельного законодательства ведущих государств того времени. В течение 55 лет было подготовлено шесть редакций законопроекта. Параллельно в Устав о векселях вносились изменения, призванные устранить наиболее одиозные действующие положения. Так, 3 декабря 1862 года было утверждено мнение Государственного совета, которое распространило право обязываться векселями на все сословия, за исключением лиц духовного звания, нижних воинских чинов, крестьян, не имеющих недвижимой собственности и не взявших торговых свидетельств, а также женщин без разрешения родителей или мужей.

Новый вексельный устав был утвержден 27 мая 1902 года. Он определял вексель как «совершенно независимое от предыдущих соглашений обязательство векселедателя о доставлении первому приобретателю или последнему векселедержателю в известный срок известной суммы денег». Устав состоял из 126 статей, первые две статьи представляли собой Введение, посвященные классификации векселей. Остальные части были сгруппированы в два раздела, первый был посвящен простым векселям, второй — переводным векселям. Каждый из разделов содержал по пять глав: первая глава определяла порядок составления и обращения векселей; вторая — ответственность плательщика; третья — процедуру совершения протеста по векселям; четвертая — сроки для предъявления вексельных исков; пятая — нормы, не вошедшие по тем или иным причинам в первые четыре главы.

Российский вексельный устав 1902 года просуществовал до Октябрьской революции 1917 года. Декретом Совета Народных Комиссаров от 11 ноября 1917 года был объявлен двухмесячный мораторий на осуществление вексельных платежей, а также вексельных протестов. В дальнейшем обращение векселей на территории РСФСР было в значительной степени сокращено. Лишь при переходе к новой экономической политике в 1922 году было принято Положение о векселях, в соответствии с которым кооперативам и банкам разрешалось выдавать и принимать к учёту (выкупу) векселя, а также использовать их для оформления кредитных операций.

В 1928 году в ходе финансовой реформы потребительским обществам и их союзам было запрещено проведение кредитных и вексельных операций, что повлекло за собой ликвидацию вексельного обращения внутри страны. Однако вексель продолжал использоваться во внешнеэкономической деятельности. Развитие торговых связей привело к тому, что в 1936 году СССР присоединился к Международной конвенции о векселях, включающей в себя Единообразный закон о переводном и простом векселе. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 года № 104/1341 было введено в действие «Положение о переводном и простом векселе», которое практически полностью воспроизводило текст Единообразного закона о простом и переводном векселе. Несмотря на это, во внутренних экономических операциях вексель по-прежнему не применялся, поскольку финансирование хозяйственной деятельности экономических субъектов осуществлялось за счёт централизованного распределения денежных ресурсов.

Вторично в обращение на территории России вексель был введен Постановлением Президиума ВС РСФСР от 24 июня 1991 года. № 1451-I «О применении векселя в хозяйственном обороте РСФСР», которое, хотя и не содержало упоминаний Постановления ЦИК и СНК СССР 1937 года, воспроизводило его с незначительными отличиями. В последующем данный документ был отменён Федеральным законом от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе», который установил, что в соответствии с международными обязательствами Российской Федерации, вытекающими из её участия в Конвенции от 7 июня 1930 года, применяется Постановление ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г. № 104/1341. Также данный Федеральный закон устранил ряд спорных моментов, касающихся выпуска векселей и начисления процентов и пени, а также ограничил круг лиц, которые могут обязываться по простым и переводным векселям, исключив из него субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования. В настоящее время на территории Российской Федерации данный закон является основополагающим при регулировании вексельных отношений.

Вексель в литературе

- У. Шекспир в произведении «Венецианский купец» писал:

— К нотариусу вы со мной пойдитеИ напишите вексель; в виде шутки, — Когда вы не уплатите мне точноВ такой-то день и там-то суммы долга… — Мой вексель! Против векселя ни слова! — Я клятву дал, что получу сполна.Мой вексель! Ничего не стану слушать.Плати по векселю; ни слова больше…

- В пьесе А. Н. Островского «Свои люди — сочтёмся» купец Самсон Силыч Большов говорит так о векселе:

«На-ко, говорит, вексель. А по векселю-то с иных что возьмешь! Вот у меня есть завалящих тысяч на сто, и с протестами; только и дела, что каждый год подкладывай. Хошь за полтину серебра все отдам!… Все вексель да вексель! А что такое это вексель? Так, бумага, да и все тут. И на дисконту отдашь, так проценты слупят, что в животе забурчит, да еще после своим добром отвечай».

См. также

Ссылки

Нормативные акты

Примечания

Литература

dal.academic.ru

Вексель - это... Что такое Вексель?

Вексель (от нем. Wechsel) — письменное денежное обязательство, оформленное по строго установленной форме, дающее владельцу векселя (векселедержателю) право на получение от должника по векселю определённой в нём суммы в конкретном месте. Должником по векселю может выступать: при простом векселе — векселедатель, при переводном векселе (тратте) — иное указанное в векселе лицо (трассат), являющееся должником по отношению к векселедателю[1][2].

Вексель может быть ордерным (выдан без указания владельца, на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи — индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Если вексель был получен по именному индоссаменту (с указанием лица, которому должно быть произведено исполнение), то при передаче обязательно нужно указать новый индоссамент, который подписывает текущий владелец. При бланковом индоссаменте (без указания получателя векселя) последующие передачи возможны без новых индоссаментов. Лицо, передавшее вексель посредством индоссамента, несёт солидарную ответственность перед последующими векселедержателями наравне с векселедателем. Всё это существенно отличает вексель от передачи прав требования по цессии.

В простом и переводном векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может (но не обязан) обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе такое условие (о начислении процентов) не допускается. Согласно международным правилам, процентная ставка должна быть указана в векселе[3]. По российскому закону проценты выплачиваются в размере учетной ставки, установленной Центральным банком Российской Федерации по правилам, установленным статьей 395 Гражданского кодекса Российской Федерации[4]. Проценты начисляются со дня составления переводного векселя, если не указана другая дата[3].

Надпись на векселе, удостоверяющая, что вексель подлежит оплате по предъявлении или по истечении определённого срока со дня его предъявления, называется ависто. Надпись ависто может также учиняться на чеках и переводах[5].

Обязательные реквизиты векселя

Обязательные реквизиты векселя установлены Единообразным законом о переводно́м и простом векселе (ЕВЗ), являющемся приложением № 1 к Женевской конвенции от 7 июня 1930 года № 358 «О Единообразном законе о переводных и простых векселях»:

- вексельная метка «вексель» в тексте документа;

- безусловный приказ или обязательство уплатить определённую сумму;

- наименование плательщика и первого держателя;

- наименование ремитента;

- срок и место платежа;

- дата и место составления векселя и подпись векселедателя.

При отсутствии хотя бы одного из обязательных реквизитов документ не может быть признан векселем. Хотя есть ряд исключений:

- при неуказанном сроке платежа считается, что вексель подлежит оплате по предъявлении;

- при неуказании места платежа, таковым считается указанный адрес плательщика;

- при неуказанном месте составления, таковым считается адрес векселедателя;

- если на векселе имеются подписи лиц, неспособных обязываться или подложные, то подписи других лиц все же не теряют силы.

История векселя

Вексель является одним из самых старых финансовых инструментов. Среди прототипов векселя следует отметить синграфы и хирографы, возникшие в древней Греции и позаимствованные в Римской империи. В VІІІ в. в Китае возникли подобные векселю ценные бумаги фейцянь, а во время династии Сун – цзяоцзы и цзяоин, использовавшиеся для безопасного перевода денег на большие расстояния. Среди арабских прототипов векселя можно назвать долговые документы хавала и суфтаджа, вероятно, повлиявшие на возникновение в Италии в ХІІІ–ХІV в. первых форм векселя[6]. Поскольку вексель появился в Италии в XIII веке, большинство терминов, связанных с векселями (индоссамент, аваль), имеют итальянское происхождение. Из первоначальной долговой расписки вексель приобрёл популярность при проведении операций по обмену валют. Меняла, получив денежные средства, выдавал долговую расписку, платеж по которой можно было получить в другом месте. Благодаря своей гибкости и удобству вексель быстро распространился по Европе. Увеличение объёмов вексельных операций потребовало законодательного закрепления сложившихся обычаев делового оборота, и в 1569 году в Болонье был принят первый вексельный устав.

Первоначально векселедержателю запрещалось передавать свои права другим лицам. Однако уже к началу XVII века, данные ограничения стали сдерживающим фактором в торговле и они были постепенно отменены. Вексельные права начали передавать посредством проставления особого приказа векселедержателя — индоссамента (от итал. in dosso — спинка, хребет, оборотная сторона — поскольку данная надпись совершалась, как правило, на оборотной стороне векселя).

В России вексель появился в начале XVIII века благодаря развитию торговых отношений с германскими княжествами. Поэтому русское слово «вексель» происходит от нем. Wechsel - обмен, переход. На основе германского вексельного законодательства был написан первый российский Вексельный устав 1729 года. Однако прямое заимствование зарубежных норм не отвечало требованиям российской действительности. Например, наиболее детально уставом регулировались вексельные отношения, связанные с переводом денежных средств (форма переводного векселя), в то время как в России наибольшее распространение получила практика использования векселей для оформления займов (форма простого векселя).

В 1832 году был принят новый российский Устав о векселях. В данном случае в основу документа были положены нормы французского права, а именно Французского торгового кодекса. Вместе с тем, устав содержал отдельные положения, заимствованные из германского вексельного права. Основное внимание по-прежнему уделялось переводным операциям. Простой вексель упоминался лишь для того, чтобы применить к нему (либо исключить) действие норм о переводном векселе. В связи с общей ориентированностью российского законодательства на нормы германского права, использование Устава о векселях влекло за собой определенные неудобства, и практически сразу после его принятия начались работы по его совершенствованию и изменению.

В основу нового устава было решено положить унифицированные нормы вексельного законодательства ведущих государств того времени. В течение 55 лет было подготовлено шесть редакций законопроекта. Параллельно в Устав о векселях вносились изменения, призванные устранить наиболее одиозные действующие положения. Так, 3 декабря 1862 года было утверждено мнение Государственного совета, которое распространило право обязываться векселями на все сословия, за исключением лиц духовного звания, нижних воинских чинов, крестьян, не имеющих недвижимой собственности и не взявших торговых свидетельств, а также женщин без разрешения родителей или мужей.

Новый вексельный устав был утвержден 27 мая 1902 года. Он определял вексель как «совершенно независимое от предыдущих соглашений обязательство векселедателя о доставлении первому приобретателю или последнему векселедержателю в известный срок известной суммы денег». Устав состоял из 126 статей, первые две статьи представляли собой Введение, посвященные классификации векселей. Остальные части были сгруппированы в два раздела, первый был посвящен простым векселям, второй — переводным векселям. Каждый из разделов содержал по пять глав: первая глава определяла порядок составления и обращения векселей; вторая — ответственность плательщика; третья — процедуру совершения протеста по векселям; четвертая — сроки для предъявления вексельных исков; пятая — нормы, не вошедшие по тем или иным причинам в первые четыре главы.

Российский вексельный устав 1902 года просуществовал до Октябрьской революции 1917 года. Декретом Совета Народных Комиссаров от 11 ноября 1917 года был объявлен двухмесячный мораторий на осуществление вексельных платежей, а также вексельных протестов. В дальнейшем обращение векселей на территории РСФСР было в значительной степени сокращено. Лишь при переходе к новой экономической политике в 1922 году было принято Положение о векселях, в соответствии с которым кооперативам и банкам разрешалось выдавать и принимать к учёту (выкупу) векселя, а также использовать их для оформления кредитных операций.

В 1928 году в ходе финансовой реформы потребительским обществам и их союзам было запрещено проведение кредитных и вексельных операций, что повлекло за собой ликвидацию вексельного обращения внутри страны. Однако вексель продолжал использоваться во внешнеэкономической деятельности. Развитие торговых связей привело к тому, что в 1936 году СССР присоединился к Международной конвенции о векселях, включающей в себя Единообразный закон о переводном и простом векселе. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 года № 104/1341 было введено в действие «Положение о переводном и простом векселе», которое практически полностью воспроизводило текст Единообразного закона о простом и переводном векселе. Несмотря на это, во внутренних экономических операциях вексель по-прежнему не применялся, поскольку финансирование хозяйственной деятельности экономических субъектов осуществлялось за счёт централизованного распределения денежных ресурсов.

Вторично в обращение на территории России вексель был введен Постановлением Президиума ВС РСФСР от 24 июня 1991 года. № 1451-I «О применении векселя в хозяйственном обороте РСФСР», которое, хотя и не содержало упоминаний Постановления ЦИК и СНК СССР 1937 года, воспроизводило его с незначительными отличиями. В последующем данный документ был отменён Федеральным законом от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе», который установил, что в соответствии с международными обязательствами Российской Федерации, вытекающими из её участия в Конвенции от 7 июня 1930 года, применяется Постановление ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г. № 104/1341. Также данный Федеральный закон устранил ряд спорных моментов, касающихся выпуска векселей и начисления процентов и пени, а также ограничил круг лиц, которые могут обязываться по простым и переводным векселям, исключив из него субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования. В настоящее время на территории Российской Федерации данный закон является основополагающим при регулировании вексельных отношений.

Вексель в литературе

- У. Шекспир в произведении «Венецианский купец» писал:

— К нотариусу вы со мной пойдитеИ напишите вексель; в виде шутки, — Когда вы не уплатите мне точноВ такой-то день и там-то суммы долга… — Мой вексель! Против векселя ни слова! — Я клятву дал, что получу сполна.Мой вексель! Ничего не стану слушать.Плати по векселю; ни слова больше…

- В пьесе А. Н. Островского «Свои люди — сочтёмся» купец Самсон Силыч Большов говорит так о векселе:

«На-ко, говорит, вексель. А по векселю-то с иных что возьмешь! Вот у меня есть завалящих тысяч на сто, и с протестами; только и дела, что каждый год подкладывай. Хошь за полтину серебра все отдам!… Все вексель да вексель! А что такое это вексель? Так, бумага, да и все тут. И на дисконту отдашь, так проценты слупят, что в животе забурчит, да еще после своим добром отвечай».

См. также

Ссылки

Нормативные акты

Примечания

Литература

veter.academic.ru