Информационные системы и технологии в банковской сфере (стр. 1 из 6). Что такое с2с в банковской сфере

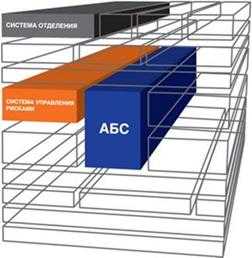

Автоматизированная банковская система(АБС) — что это и зачем нужна?

Работу современного банка нельзя представить в ручном режиме. Ежедневно проводятся тысячи операций и выполняются запросы. Если бы это все обрабатывалось людьми, то скорость исполнения была бы медленной. Для ускорения проведения транзакций банки перешли на автоматизированную обработку данных. Это увеличило скорость обработки данных в миллионы раз.

Кроме этого, согласно ФЗ «О ЦБ РФ», для всех банков были установлены единые правила учета и отчетности. Они кардинально отличаются от правил для организаций, а также имеют особый план счетов и огромный объем различной отчетности перед ЦБ. Это делает невозможным даже техническое использование привычных систем бухучета. Для упрощения процесса обработки данных и составления отчетности были внедрены автоматизированные банковские системы или АБС. За последние пару десятков лет они претерпели кардинальные изменения.

Что такое АБС?

Это совокупность аппаратных и программ средств для создания информационной среды, которая выполняет управленческие и финансовые задачи в условии реального времени. Система является автоматизированной. Это означает, что бизнес-операции проводятся совместно с человеком, который принимает окончательное решение. В отличии от них автоматические системы способны выполнять работу и без участия человека. Полностью автоматических банковских систем пока нет, поэтому почти во всех операциях присутствует человеческий фактор.

Это совокупность аппаратных и программ средств для создания информационной среды, которая выполняет управленческие и финансовые задачи в условии реального времени. Система является автоматизированной. Это означает, что бизнес-операции проводятся совместно с человеком, который принимает окончательное решение. В отличии от них автоматические системы способны выполнять работу и без участия человека. Полностью автоматических банковских систем пока нет, поэтому почти во всех операциях присутствует человеческий фактор.

В АБС входят:

- Оборудование. Сюда относятся компьютеры, оргтехника, на которой проводятся различные операции.

- Программное обеспечение. Сюда входит операционная система, серверы, которые обеспечивают работу банковской техники, программы, массивы данных и проч.

Таким образом, АБС представляет собой сложный многофункциональный комплекс программ и техники, который обеспечивает работу всего банка. Расширение банковских структур, увеличение количества офисов и клиентов вызывают необходимость усовершенствования качества и работоспособности АБС. Она должна работать от лицевого счета до формирования всех соответствующих проводок и отражения их на нужном балансе.

Читайте также: Что будет с акциями в банке при банкротстве?

Модули АБС.

АБС имеет модульную схему построения. Он подразумевает разделение банковской системы на компоненты по функциональному принципу. В зависимости от разработчика модификация модулей может различаться. Рассмотрим стандартную схему, которая встречается чаще всего. Обычно АБС выделяет три слоя обработки данных, в каждом из которых присутствуют свои модули:

- Фронт-офис. Сюда входят модули, которые обеспечивают первичное общение с клиентом, обработку информации на начальном уровне. Сюда относятся платежные требования и поручения, документы клиентов, запросы и проч. На этом уровне сотрудники банка обслуживают клиентов, принимают документы, составляют досье, формируют платежную документацию. Далее информация передается на следующий уровень.

- Бэк-офис. Это средний уровень, куда входят функциональные модули. Через них ведется внутрибанковская деятельность, внутренние расчеты по кредитам, картам, вкладам, управление ценными бумагами, кассовые платежи, межбанковские расчеты и проч. Здесь в программном обеспечении проводятся операции по счетам, обрабатываются поступившие документы, рассматриваются заявки на кредиты. Все результаты поступают на следующий уровень, где проводится их анализ и постановка на учет.

- Счетный офис. Это базисный уровень, куда входят модули по выполнению функций бухучета: учитываются срочные операции, ведется депозитарный учет, балансовый учет активов и пассивов, внебалансовый учет и проч. Здесь сотрудники в ПО формируют отчетность о работе банка, эффективности его показателей, передают информацию в ЦБ на проверку и проч.

Таким образом, широкая клиентская база и разнонаправленность банковского бизнеса не позволяет совершать действия в рамках одной программы или одного модуля. Для слаженной работы модули объединены в многокомпонентные системы. Каждый элемент выполняет определенные функции и обеспечивает сотрудников банка нужной информацией для обслуживания клиентов. Например, клиент сделал досрочное погашение кредита. Для этого сотрудник сформировал заявление на ПДП и платежку на внесение денег (фронт-офис). Затем информация обработалась в расчетном модуле (второй уровень) и была передана для отражения в проводках бухучета (третий уровень). Работа каждого модуля ведется строго в соответствии с правилами и нормами ЦБ РФ.

Читайте также: Кто по закону может снять деньги с вашего вклада?

Преимущества модульности АБС.

- Отсутствие дублирования данных. Информация, занесенная в один модуль, может использоваться в другом без ее ввода заново.

- Поэтапное обновление. Если какой-то модуль дал сбой, то его можно устранить без остановки всей системы. Это касается и обновления. Устаревшие компоненты заменяются на новые в одном модуле и подтягиваются в остальные связанные модули.

- Возможность отслеживания каждой операции от начала ввода до отражения на балансе. Операции проводятся через несколько модулей, поэтому почти исключена вероятность ошибки или мошеннических действий. Все данные можно отследить в режиме реального времени.

- Корректный учет операции и формирование отчетности по требованиям ЦБ.

- Оперативное управление и быстрый сбор нужных данных.

- Более высокая эффективность обработки данных за счет распределения по модулям.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Информационные технологии в банковской сфере

В данной статье рассматривается информационные технологии в банковской сфере и основные направления её развития.

Повсеместное использование информационных технологий стало объективной необходимостью. Одна из сфер, где их значение традиционно велико, - финансовая сфера. Можно с уверенностью утверждать, что процесс информатизации банковской деятельности продолжится и в дальнейшем. В банковском секторе в ближайшем будущем будут преобладать тенденции к повышению качества и надежности предлагаемых продуктов и услуг, увеличению скорости проведения расчетных операций, организации электронного доступа клиентов к банковским продуктам. Это обусловлено, прежде всего, стремлением банков к достижению конкурентных преимуществ на финансовых рынках.

Информационная банковская технология - процесс преобразования банковской информации на основе методов сбора, регистрации, передачи, хранения и обработки данных в целях обеспечения подготовки, принятия и реализации управленческого решения с использованием средств персональной и вычислительной техники.

Использование современных информационных технологий кардинально влияет и изменяет бизнес-процессы в банках, выводя их на принципиально иной уровень.

Банковские технологии неразрывно связаны с информационными технологиями, которые обеспечивают комплексную автоматизацию бизнеса. Современные банковские технологии как инструмент поддержки и развития банковского бизнеса создаются на базе ряда основополагающих принципов:

- модульный принцип построения, позволяющий легко конфигурировать системы под конкретный заказ с последующим наращиванием;

- открытость технологий, способных взаимодействовать с различными внешними системами, обеспечивать выбор программно-технической платформы и переносимость ее на другие аппаратные средства;

- гибкость настройки модулей банковской системы и адаптация их к потребностям и условиям конкретного банка;

- масштабируемость, предусматривающая расширение и усложнение функциональных модулей системы по мере развития бизнес-процессов.

- многопользовательский доступ к данным в реальном времени и реализация функций в едином информационном пространстве;

- моделирование банка и его бизнес-процессов, возможность алгоритмических настроек бизнес-процессов;

- непрерывное развитие и совершенствование системы на основе ее реинжиниринга бизнес-процессов.

В популярной в настоящее время технологии можно выделить три основных направления развития: система «Клиент-банк», интернет-банкинг и мобильный банкинг.

С помощью системы «Клиент-банк» клиенты банка могут совершать различные операции из дома или из офиса: управление счетом, получение информации о состоянии счетов и другой банковской информации, проведение платежей и оплата услуг с расчетных и других счетов и с пластиковых карт, а также проведение других операций.

Мобильный банкинг – получение банковских услуг непосредственно с помощью мобильного телефона или ноутбука при использовании технологии беспроводного доступа. Такая технология позволяет передавать информацию интернет-сайтов на мобильные телефоны с функцией выхода в Интернет. Эта система предоставляет еще большую свободу доступа. Среди потребителей банковских услуг при помощи мобильного телефона первое место занимают Скандинавские страны, и, по оценкам экспертов, в ближайшем будущем более 40 % клиентов перейдут на мобильное обслуживание своих счетов.

Наиболее перспективным направлением развития банковских информационных технологий является интернет-банкинг. Развитие систем дистанционного обслуживания привело к созданию различных по объему и формам предоставления банковских услуг систем: «Интернет—Банк», «Интернет—Клиент», домашний банк, телебанк, мобильный банк или WАP-сервис. С помощью этих систем выполняются практически любые, кроме кассового обслуживания, требования клиентов банка. Не только на Западе, но и в России все больше участников фондового рынка (банков и брокерских компаний) осваивают новое перспективное направление развития брокерских услуг, заключающееся в предоставлении физическим лицам доступа к российским и международным валютным и фондовым рынкам (интернет-трейдинг).

Современная система электронной коммерции включает два основных направления: В2В (businеss-tо-businеss), где банки работают в качестве основного исполнителя и продавца финансовых услуг, и В2С (businеss-tо-custоmеr) — продажа товаров и услуг частным лицам, где кредитные организации выступают в роли финансового посредника. С помощью новейших технологий работы с клиентами один менеджер может вести активную работу с очень большим количеством клиентов. Важнейшей тенденцией, связанной с расширением оперативности и многофункциональности кредитных организаций, явилось создание систем бюджетирования и комплексный подход к финансовому менеджменту ресурсами банка.

Бесспорно, формирование российской банковской сферы продолжается и по сей день. Однако очевидно, что будущее банковской деятельности остается за информационными технологиями. В соответствии с естественными законами бытия выживает сильнейший. В современных экономических условиях выжить и остаться при этом на плаву суждено тем банкам и финансовым институтам, которые уже сейчас широко развивают и инвестируют в свою информационно-технологическую деятельность. Российская банковская система вливается в мировую, а борьба с западными конкурентами немыслима без опоры на современные информационные технологии высокого уровня.

Таким образом, новые электронные технологии помогают банкам, изменить взаимоотношения с клиентами и найти новые средства для извлечения прибыли. Банковские компьютерные системы на сегодняшний день являются одной из самых быстро развивающихся областей прикладного сетевого программного обеспечения.

novainfo.ru

Будущее банков. Технотренды в банковской сфере

Несмотря на сложность экономической ситуации и сокращение бюджетов на автоматизацию, банки остаются в числе наиболее высокотехнологичных компаний. Причем понятие «высокие технологии» здесь применимо не только к ИТ, но и к бизнес-технологиям. У ведущих банков есть полезный опыт в этих сферах и интересные идеи, дающие представление о том, как в обозримой перспективе будет строиться банковский бизнес.

Персонально ваш…

Для любой компании, работающей в сегменте В2С, в том числе для банков, актуален вопрос поддержания лояльности и формирования позитивного отношения к себе со стороны клиентов. Чем лучше клиент относится к банку, тем скорее он прислушается к рекомендациям менеджера/консультанта о приобретении того или иного продукта и тем с меньшей вероятностью будет искать аналогичные услуги на стороне. Этим целям служит персонализация отношений с клиентами, и многие банки предпринимают шаги в этом направлении. Идеальная ситуация — когда банк становится для клиента доверенным партнером и советчиком, но до нее пока далеко. В большинстве случаев, персонализация ограничивается обращением по имени, адресными напоминаниями или уведомлениями (об остатках на счете, сроках платежей и пр.), а также предложениями продуктов и услуг, направленными на широкие целевые группы клиентов.

Персонализация в подлинном смысле слова — это создание уникальных предложений, ориентированных на конкретного человека и базирующихся на анализе его уникальных характеристик. Это и социальные характеристики (пол, возраст, семейное положение, места проживания и работы и т.д.), и профили социального поведения (ассортимент приобретаемых товаров и услуг, суммы чеков, виды торговых точек), и частота перемещений (выездов за рубеж, разъездов по стране), и многое другое.

Вся эта информация, как правило, банку доступна, часть ее он может получить от компаний-партнеров. К ней добавляется информация об истории взаимоотношений клиента с банком и их нынешнем состоянии. Проанализировав всю информацию, можно с высокой долей точности определить, какие банковские продукты будут клиенту интересны и полезны, целесообразно ли будет предложить ему особые условия (выгодную процентную ставку, бонусы), а заодно и подстраховаться от рисков, таких как невозврат кредита. Хорошо зарекомендовала себя схема с применением персональных бонусов (призов, подарков), например, билетов на кинопремьеру или талонов на посещение выставки, салона, фитнес-центра и пр. Затраты банка в этом случае невелики, а эффект для повышения лояльности (особенно если банк угадал предпочтения клиента) весьма существенный.

Конкурентным преимуществом для банка становится не только персонализация предложений, но также канал и способ обмена информацией между клиентами и банком. От банка клиент ждет простоты и комфорта взаимодействия. Согласно недавно опубликованному отчету компании The Boston Consulting Group, в России только 7% клиентов предпочитают очное общение с банком, остальные взаимодействуют с банком либо исключительно по цифровым каналам, либо сочетая оба способа. Значит, банкам нужны цифровые каналы, простые в использовании и быстро, желательно мгновенно, реагирующие на запросы.

Для этого удобны мессенджеры и чаты, встроенные в web-сайт и мобильные приложения. Они могут существенно способствовать оперативности ответов на вопросы клиентов и снять значительную часть нагрузки с операторов call-центров и консультантов. Перспективное направление — чат-боты с использованием искусственного интеллекта, которые могут не только воспроизводить типовые ответы, заложенные человеком в автоматизированную систему, но и вести интерактивный диалог с клиентом, самостоятельно генерируя ответы на основании данных из различных источников.

На долю человека остается только наполнение данными справочников, к которым обращается искусственный интеллект, и забота о своевременном их обновлении.

При внедрении подобных инструментов коммуникации с клиентами важно найти оптимальную границу между автоматизацией и ручной обработкой запросов. На данный момент чат-боты не так совершенны, чтобы давать ответ на любой вопрос. Для сложных случаев должна быть предусмотрена возможность оперативно транслировать вопрос компетентному специалисту.

Естественно, анализ огромного объема информации, который необходим для решения указанных задач, невозможно выполнить вручную. Необходимы технологии Data Mining, машинного обучения, искусственного интеллекта.

«А ты можешь узнавать людей по голосу?» — «Да, и даже по шагам…»

Удаленная биометрическая идентификация клиентов — еще один из технотрендов банковской сферы. С одной стороны, она упрощает жизнь клиента, с другой — обеспечивает новый уровень защиты, поскольку подделать биометрические данные в разы сложнее, чем подобрать/ украсть пароль или PIN-код.

Ряд крупных банков на Западе уже успешно применяют удаленную идентификацию по отпечатку пальца, сетчатке глаза, лицу, голосу, используя эти методы по отдельности или в комбинации. В нашей стране обсуждаются пути реализации платформы удаленной идентификации, которая позволит гражданам совершать операции в разных банках и на портале госуслуг — прорабатывается соответствующий законопроект, ведутся работы по развертыванию технической платформы. Скорее всего, это будет облачный сервис на базе Ростелекома, предоставляющий подключенным к нему банкам возможность бимодальной идентификации клиентов — по лицу и голосу.

Не дожидаясь запуска платформы, некоторые банки внедряют у себя технологию идентификации по лицу. Например, Тинькофф Банк предполагает с ее помощью анализировать клиентскую базу для выявления признаков мошенничества и верифицировать по фотографии клиентов, подавших заявку на получение кредита. В дальнейшем планируется интегрировать эту технологию в мобильное приложение, чтобы повысить безопасность онлайн-платежей. Банк «Открытие», в свою очередь, предполагал за счет распознавания клиентов по лицам повысить скорость обслуживания: как только клиент заходит в отделение, сотрудники сразу узнают его статус (новый, пользователь стандартного пакета, VIP и т.д.) и могут предложить адекватные продукты и сервисы. А Почта Банк, который первым из российских банков начал идентифицировать клиентов по фотографии, теперь стал идентифицировать по лицу также собственных сотрудников, получающих доступ к бизнес-приложениям.

Искусственный интеллект: доверяй, но проверяй

Формирование персонализированных предложений, автоматизированная поддержка интерактивного диалога с клиентом, распознавание лиц невозможны без машинного обучения и искусственного интеллекта.

Говорить об использовании машинного обучения и искусственного интеллекта как о новой тенденции, конечно, нельзя. Например, в банковской сфере машинное обучение хорошо себя зарекомендовало в деле выявления и предупреждения фрода, но пока это единичные примеры. Препятствием к более широкому внедрению машинного обучения и искусственного интеллекта в практику является нехватка профессионалов в области исследования данных — Data Science. Data Scientist — это тот специалист, который понимает, как применить математические алгоритмы к решению конкретной бизнес-задачи. Подготовка таких специалистов — одна из наиболее актуальных задач, и ей начинают заниматься и вузы, и коммерческие структуры. Ведущие банки тоже вносят свой вклад в этот процесс, организуя лаборатории, институты наставничества и т.п. По мере появления таких специалистов мы увидим более широкое и результативное применение технологий машинного обучения и, более широко, искусственного интеллекта.

Впрочем, сразу оговоримся: не стоит ожидать, что эти технологии полностью заменят человека, более того, едва ли стоит к этому стремиться. И скорее всего применение методов искусственного интеллекта (в том числе машинного обучения как раздела этой дисциплины) должно будет как-то регулироваться.

Поясним.

Машинное обучение допускает два способа работы с данными. Их можно анализировать с помощью предварительно настроенных сценариев (скриптов). Логику этих сценариев (в том числе критерии выбора данных для анализа) задают и при необходимости корректируют эксперты — те самые Data Scientists. В результате мы получаем информацию о том, как те или иные факторы (группы факторов) влияют на нужные нам показатели.

Но машинное обучение (искусственный интеллект) можно применять и для выявления связей и закономерностей, не очевидных ни для одного специалиста, попросту говоря, неожиданных. Влияют ли политические события на количество попыток мошенничества в системе ДБО? Влияет ли время года на количество транзакций по картам и как? Логику анализа для выявления таких закономерностей эксперт задать не может, поскольку не знает, могут ли они существовать вообще. В этом случае машина сама вырабатывает логику по своим, автоматически создаваемым критериям. При этом для человека она остается непонятной. И если предоставить машине право принимать решение о тех или иных действиях на основе найденных закономерностей, последствия могут быть непредсказуемыми. Уже сегодня такие деятели, как Илон Маск и Стивен Хокинг, предупреждают об опасностях, которыми может грозить людям предоставленный самому себе искусственный интеллект.

Кроме того, нельзя исключать возможности несанкционированного вмешательства в работу математических алгоритмов. И это тоже требует человеческого контроля результатов работы искусственного интеллекта.

Все для вас, здесь и сейчас

Стремясь расширить спектр предложений для клиентов, ведущие банки постепенно превращаются в нечто большее, чем кредитно-финансовые учреждения, — их клиентам становятся доступны не только банковские услуги.

Давно перестали быть диковинкой кобрендинговые программы банков с представителями других индустрий — авиакомпаниями, торговыми сетями, сетями автозаправок, сотовыми операторами, — которые позволяют клиентам накапливать и тратить бонусные баллы по своему усмотрению.

Относительно новый тренд — создание крупными банками виртуальных мобильных операторов (MVNO) на базе сетей действующих сотовых операторов. Благодаря этому клиенты могут получить, как минимум, более выгодные тарифные планы, а возможно даже гарантию качества связи в нужный момент. Банк, в свою очередь, имеет шанс оптимизировать часть расходов по мобильному обслуживанию клиентов, а также привлечь новых. Несколько крупных российских банков уже объявили о планах по созданию MVNO либо рассматривают такую возможность.

Сами сотовые операторы не первый год оказывают финансовые услуги, с учетом этого конвергенцию банковского и операторского бизнеса, по крайней мере в розничном сегменте, можно считать оформившейся тенденцией. Но действующих проектов банковских MVNO в России еще нет, и вопрос об оптимальной бизнес-модели сотрудничества пока открыт. Кроме того, на данный момент известно только об одном операторе, заключающем с банками договоры об MVNO — Tele2, достоверной информации о планах остальных нет. Но в конце концов возможны и другие формы альянсов.

Кроме того, банки смотрят в сторону других небанковских услуг. Ближе всего — услуги страхования. Делаются также шаги по выходу на рынок SaaS, когда банк заключает договор с производителем ПО, у которого есть облачные сервисы, и предоставляет их от своего имени. Так, Сбербанк заключил недавно соглашение с корпорацией Microsoft, согласно которому банк будет предлагать корпоративным клиентам в сегменте малого и среднего бизнеса облачные сервисы Office 365. А, например, Тинькофф Банк, используя знания о своих клиентах, предоставляет торговым предприятиям возможность формирования таргетированных предложений cash-back.

Бизнес в бирюзовых тонах

На данный момент не так уж много людей знакомо с понятием «бирюзовая организация», но можно ожидать, что довольно скоро этот термин будет у всех на слуху. Его появлением мир обязан книге Фредерика Лалу «Открывая организации будущего». По сути, речь идет о расширении принципов Agile на управление деятельностью компании в целом.

Напомним: изначально Agile возник как набор подходов к разработке ПО. В его основе — принципы командного взаимодействия, вовлеченности каждого сотрудника в процесс решения общей задачи, отсутствия формализма, скорости и гибкости реагирования на изменения текущей ситуации. Теперь философия Agile становится основой бизнес-культуры больших компаний.

Пожалуй, наиболее яркий пример в российской банковской сфере — программа Sbergile, запущенная в Сбербанке. Согласно программе, основной рабочей единицей становится кросс-функциональная команда (10–12 человек), которой передается максимум полномочий для самостоятельной разработки продуктов и сервисов, отвечающих запросам клиентов. Эта команда обладает всеми необходимыми для этого навыками, использует гибкие методы разработки и инструменты автоматизации внедрения. А главное, члены команды не боятся открыто обсуждать проблемы, вносить собственные предложения и брать на себя ответственность.

Команды, объединенные вокруг одной бизнес-цели, объединяются в трайб. У каждого трайба есть куратор в лице члена правления банка.

Вместо выполнения долгосрочных проектов команды работают в ограниченных промежутках времени (спринтах). По истечению этого срока к продукту или сервису добавляется новый функционал. Для синхронизации рабочего процесса по ходу спринта выполняются определенные процедуры (например, в формате коротких встреч), в ходе которых корректируются текущие планы.

По той же философии начинают строиться не только процессы создания банковских продуктов, но и отношения с клиентами. В нескольких «бирюзовых» офисах Сбербанка, открытых в Балашихе, действуют принципы самоуправления и свободы принятия сотрудниками решений — любой из них имеет право «остановить промышленный конвейер, чтобы исправить ошибку», иначе говоря, решить проблему клиента без бюрократических проволочек. Руководителей в таких офисах заменяют так называемые коучи (наставники), которые не дают готовых решений, но помогают сотрудникам найти их самостоятельно. Основной эффект такой модели — вовлеченность каждого сотрудника в достижение бизнес-результата: удовлетворенности клиентов.

Зачем крупным организациям, лидерам рынка, нужны подобные программы? В первую очередь для того, чтобы достигнуть определенного уровня гибкости, необходимого для конкуренции не только с равными по весу соперниками, но и с небольшими организациями-стартапами, способными быстро создавать и перестраивать цифровые сервисы в ответ на запросы рынка.

Сбербанк — не единственный на российском рынке банк, нацеленный на «бирюзовую» трансформацию. Здесь уместно упомянуть еще один новый термин — «холакратия». Это принцип организации бизнес-процессов компании, имеющий много общего с Agile. Для него характерны отказ от строгой управленческой иерархии в пользу децентрализации управления, наличие управленческих ролей, которые исполняются параллельно с функциональными, отсутствие у сотрудников жестко закрепленных должностных обязанностей (у сотрудника может быть несколько функциональных ролей в зависимости от компетенций), объединение сотрудников не по принципу департаментов и отделов, а требующихся для решения задач. Сейчас принципы холакратии использует РайффайзенБанк, ставя во главу угла мотивацию и вовлеченность сотрудников как один из факторов конкурентного преимущества.

ИТ в помощь

Внедрение в практику новых методов работы требует современных ИТ-инструментов и компетенций для организации производственных процессов.

В частности установка цели на быстрое решение актуальных задач с помощью формируемых под эти цели команд повлекла необходимость привлечения профильных ИТ-специалистов на условиях аутстаффинга. В финансовом секторе становится все больше примеров работы по такой схеме — в периоды интенсивного развития какого-либо бизнес-направления или запуска нового проекта. Внешние специалисты могут использоваться, в частности, для усиления собственных команд заказчика дополнительными компетенциями. Поставщиками кадров в данном случае обычно выступают системные интеграторы, опыт работы с которыми уже есть у организации. Интеграторы, в свою очередь, стараются быть готовы к подобным запросам, в том числе налаживая связи с другими ИТ-компаниями — субподрядчиками, чья экспертиза дополняет собственную экспертизу интегратора. В этом плане интегратор становится своего рода конкурентом для кадровых агентств, занимающихся подбором ИТ-персонала.

Что касается ИТ-инструментария, большое значение в банках приобретают системы, которые, с одной стороны, помогают автоматизировать выполнение рутинных функций, с другой — помогают принимать решения не только на уровне бизнес-руководства, но и на уровне конкретного сотрудника фронт-офиса, который работает с клиентом здесь и сейчас.

Этим целям служат, например, такие решения, как единый продуктовый каталог. Он позволяет сотрудникам быстро, не заставляя клиента ждать, подбирать оптимальный пакет продуктов с учетом всех предложений, какие есть у банка, а также связанных небанковских продуктов, действующих маркетинговых акций, специальных условий и, конечно, индивидуальной истории взаимоотношений с данным клиентом. Принципиальный момент: поддержка такого продуктового каталога осуществляется бизнес-пользователями без привлечения ИТ-специалистов, что серьезно ускоряет цикл вывода на рынок новых продуктов.

Один из трендов в банковской сфере — пересмотр подходов к созданию BI-решений: из систем, работать с которыми могли только эксперты-аналитики и администраторы баз данных, они превращаются в системы самообслуживания для широкого круга сотрудников — Self-service BI для получения оперативной, аналитической и управленческой отчетности. Такие системы отличаются дружественным интерфейсом (UI) и интуитивно понятной навигацией, а обучить любого пользователя создавать запросы к такой системе совсем несложно. Не случайно тенденцию перехода к Self-service BI называют еще демократизацией данных. Вместо стандартных отчетов, которые на периодической основе предоставляются аналитиками, бизнес-пользователи по запросу могут получать ту аналитику, которая необходима лично им в текущей ситуации и, соответственно, быстрее принимать обоснованные решения. И это становится еще одним шагом к гибкости и адаптивности, необходимым банковскому бизнесу в быстро меняющемся современном мире.

Вернуться к списку статейwww.jetinfo.ru

Банковские операции, виды банковских операций :: BusinessMan.ru

Деятельность банков заключается в проведении определенных процедур в отношении денежных единиц, ценных бумаг и имущества. Общее название этих действий – банковские операции. Часть из них совершается по инициативе самих банков, часть – по требованию их клиентов. Процедуры, совершаемые по инициативе банков, обычно направлены на получение ими прибыли, а в отдельных случаях – на обеспечение собственной деятельности.

Процедуры, совершаемые по инициативе клиентов, преследуют цели, определяемые самими клиентами (банки тоже могут получать прибыль при их проведении). Они могут быть направлены на защиту сбережений от обесценивания, извлечение прибыли или получение денежных средств во временное пользование. Наиболее распространенные процедуры, проводимые в отношении денежных единиц или ценных бумаг, делятся на несколько основных категорий:

- Денежные переводы.

- Валютные операции.

- Обслуживание карт.

- Обслуживание счетов (РКО).

- Кредитные операции.

- Инкассация.

- Депозитные операции.

- Лизинг.

- Биржевые операции.

Денежные переводы

Данные операции проводятся по поручению обычных граждан (физических лиц). Открытием счета они не сопровождаются и не требуют его наличия у отправителя. Действия могут осуществляться в отношении других граждан, а также юридических лиц. В ряде случаев подобные операции попадают под определенные ограничения. В большинстве своем они касаются использования иностранной валюты резидентами (гражданами) Российской Федерации.

Технически такие банковские операции являются одними из самых простых. Клиент подтверждает личность и передает деньги банку, который производит их перечисление получателю. Перевод, сопровождаемый открытием счета, является более сложным действием. Но это дает клиенту существенно большие возможности: например, проведение регулярных или разовых платежей и использование для этих целей интернета.

Валютные операции

Это процедуры, связанные с приобретением или сбытом иностранных денежных единиц. Обычно они направлены непосредственно на покупку или продажу (обмен) валюты. В отдельных случаях эти действия являются промежуточными: например, оплата счетов, выставленных в иностранной валюте. Для того чтобы ее произвести, требуется сначала приобрести нужное количество указанных денежных единиц.

Почти все виды банковских операций, касающиеся работы с иностранными валютами, попадают под определенные ограничения. Они накладываются в соответствии с валютным регулированием, осуществляемым государством. Оно направлено на установление компромисса между текущими потребностями отдельных граждан и необходимостью контролировать курс национальной валюты России. Рассматриваемые ограничения касаются только резидентов РФ.

Обслуживание карт

В эту категорию попадают все виды банковских операций, проведение которых подтверждается только наличием самой карты и знанием специального кода. Банкомат или платежный терминал считывает заложенную в карту информацию, проверяет вводимый ее держателем код и выполняет требуемые действия: чаще всего, оплату товаров или услуг, а также перевод средств с одной карты на другую.

Подобные процедуры очень удобны, они требуют от клиента минимум усилий, проводятся очень быстро. Но такая простота несколько снижает безопасность. В целях компенсации этого, операции с банковской картой имеют определенные лимиты. В том числе, некоторые действия не могут быть подтверждены только картой, для их совершения необходимо обратиться в отделение или офис банка.

Обслуживание счетов (РКО)

Это любые банковские операции кредитных организаций (или самих банков), проводимые в отношении клиентских счетов всех типов: перевод средств с одного счета на другой, совершение наличных и безналичных платежей и расчетов, зачисление или вывод средств. Также сюда относится исполнение платежных поручений, предоставление выписки и иных документов по требованию клиента. Комплекс этих услуг обычно называют расчетно-кассовым обслуживанием, за их оказание может быть предусмотрена комиссия или фиксированная плата в соответствии с установленными тарифами.

В отношении таких процедур возможно действие определенных лимитов. Например, если их проведение инициируется через интернет. При обращении же клиента в отделение или офис возможно проведение операции любого масштаба. Этот вариант обслуживания более безопасен по сравнению с карточным. Но он требует физического присутствия клиента с подтверждением его личности в целях обеспечения сохранности средств. В отдельных случаях достаточно наличия соответствующего документа - платежного поручения (в отсутствие самого клиента).

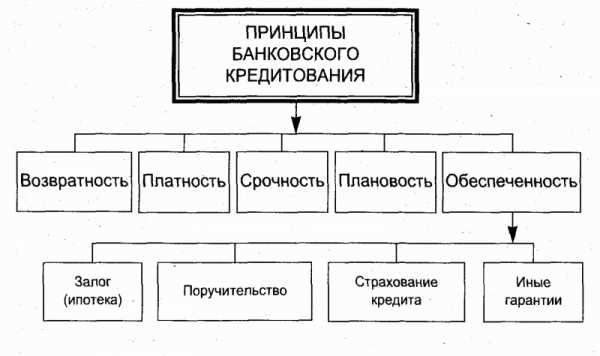

Кредитные операции

Кредитные банковские операции – это все действия, совершаемые в процессе кредитования: предоставление кредитного лимита, зачисление кредитных средств на счет или выдача наличных. Также сюда входят платежи, совершаемые клиентом в процессе погашения кредита и применение штрафных санкций при просрочках. Получение клиентом ссуды тоже является кредитной процедурой.

Организация банковских операций этой категории схожа с привлечением и размещением вкладов. Кредитование клиентов, с точки зрения банка – точно такое же размещение собственных средств под проценты. Банк вкладывает свои средства в клиентов, рассчитывая на их возврат в назначенные сроки с процентами. Различаются лишь сами проценты: по вкладам они существенно ниже. Поэтому депозитные процедуры часто относят к кредитным, называя их пассивными кредитными операциями.

Инкассация

Услуги инкассации оказывают банки. И банковские операции такого типа подразумевают получение сотрудниками банка наличных средств клиента с последующим их зачислением на его банковский счет. При получении оформляется соответствующий документ. Процедура зачисления документами не сопровождается, но отображается в отчетах, как соответствующая приходная операция.

Такими услугами пользуются практически все коммерческие организации, получающие от клиентов наличные в качестве оплаты товаров или услуг. Это существенно повышает сохранность денежных средств клиента. Ему не приходится хранить крупные суммы и обеспечивать их безопасность. Транспортировку наличных банк тоже берет на себя, осуществляя ее на подготовленном транспорте, сопровождаемом вооруженной охраной.

Депозитные операции

Депозитные банковские операции – это комплекс мероприятий по привлечению средств клиентов во вклады: размещение вкладов, обслуживание необходимых счетов, расчет и начисление процентов и возврат средств в установленный срок. Иногда к этой категории относят и проводимые рекламные кампании, как процесс привлечения.

Выгода банка при размещении вклада состоит в возможности реинвестирования клиентских средств до момента, в который они должны быть возвращены. Выгода клиента заключается в прекращении обесценивания денежных средств, вызываемого различными факторами. Для достижения этой цели клиенты могут открывать вклады в национальной валюте другого государства (или нескольких). Также существуют вклады в драгоценных металлах (наиболее распространенный вариант – золото).

Лизинг

Осуществление банковских операций может быть связано с приобретением банком определенного имущества на собственные средства, для долгосрочной аренды такового клиентом. Простыми словами – банк покупает то, что хочет клиент, и сдает ему это в аренду за соответствующую тарифу плату. В перспективе клиент имеет право как на выкуп данного имущества, так и на его возврат, сопровождаемый прекращением действия условий аренды. Такая процедура называется лизингом.

Эта услуга может стать отличным решением в ситуациях, требующих от физического или юридического лица покупки дорогостоящего имущества при отсутствии требуемых на то средств. В конечном итоге лизингополучателю такая процедура обойдется дороже, чем просто покупка. Но от него не потребуется оплаты всей стоимости единовременно. Также сохранится возможность вернуть оборудование лизингодателю, если средств на выкуп не хватит.

Биржевые операции

Под это определение попадают банковские операции, направленные на покупку или продажу ценных бумаг. Эти процедуры могут выполняться по поручению физического или юридического лица. В отдельных случаях они осуществляются по инициативе самого банка в ходе реинвестирования. Конечные цели этих действий могут быть различны: получение прибыли от владения ценными бумагами, управление рисками или доход от спекулятивной деятельности.

К биржевым процедурам относится и обслуживание счетов лиц, осуществляющих спекулятивную деятельность на валютном рынке: покупка или продажа иностранной валюты по поручению этих лиц. Предоставление таких услуг банками получило достаточно широкое распространение.

Прочие виды банковской деятельности

Существуют и другие виды процедур, проводимых банками по собственной инициативе или по поручению физических или юридических лиц. Банк может выступать не только кредитором или заемщиком, но и гарантом, поручителем или посредником. Для осуществления всех видов его деятельности требуется соответствующая лицензия. Ее получение может быть необходимо другим финансовым организациям, если их деятельность требует проведения процедур, относящихся к банковским.

businessman.ru

Виды банков

Современные банки играют важную роль в обществе в целом и для каждого человека в частности. Финансовые учреждения предоставляют кредиты, дают возможность приумножать свой капитал посредством оформления депозитов, осуществляют платежные операции и выступают в качестве посредников. Но это далеко не все функции. Банки играют ключевую роль и на фондовом рынке. Это не удивительно, ведь именно в них происходит накопление основного объема денежных средств, используемых для сделок на бирже. Кроме этого, банк выступает в качестве мощного ценообразователя. Под его воздействием формируются цены в экономике всей страны. Но с развитием мировой банковской системы появилось множество банков, каждый из которых выполняет свои функции и задачи в экономической сфере. В данной статье мы кратко рассмотрим основную классификацию и виды современных кредитно-финансовых учреждений.

Современные банки играют важную роль в обществе в целом и для каждого человека в частности. Финансовые учреждения предоставляют кредиты, дают возможность приумножать свой капитал посредством оформления депозитов, осуществляют платежные операции и выступают в качестве посредников. Но это далеко не все функции. Банки играют ключевую роль и на фондовом рынке. Это не удивительно, ведь именно в них происходит накопление основного объема денежных средств, используемых для сделок на бирже. Кроме этого, банк выступает в качестве мощного ценообразователя. Под его воздействием формируются цены в экономике всей страны. Но с развитием мировой банковской системы появилось множество банков, каждый из которых выполняет свои функции и задачи в экономической сфере. В данной статье мы кратко рассмотрим основную классификацию и виды современных кредитно-финансовых учреждений.

Классификация банков

Все современные банки можно классифицировать по таким признакам:

1) По форме собственности. Финансовые учреждения могут быть кооперативные, государственные, акционерные или смешанные. При этом капитал банка может полностью принадлежать государству, как это происходит, к примеру, во Франции или России, или же по принципу 50/50, где государственных средств только половина (к примеру, Швейцария).

2) По функциональному назначению:

- коммерческие банки занимаются в основном торгово- и расчетно-комиссионными операциями, предоставлением услуг лизинга, факторингом, кредитованием торговых и промышленных предприятий, оформлением депозитов и предоставлением прочих услуг, не запрещенным законодательством РФ. При этом сами коммерческие банки бывают акционерными, частными и государственными;

- депозитные банки работают в основном с депозитами физических и юридических лиц. Основную прибыль финансовое учреждение получает от манипуляций с деньгами на финансовых рынках и за счет процентов по кредитам. Зачастую в депозитных банках клиент может рассчитывать на высокие процентные ставки и максимальный объем услуг по вкладам;

- эмиссионные банки занимаются выпуском банкнот. По сути, это мощный центр кредитной системы. Для такой финансовой структуры отведена особая роль во всей экономике страны. Это «банк банков». Его задача – управление кредитно и расчетной сферой всей банковской системы, поэтому работа с отдельными хозяйственными единицами в большинстве случаев не ведется;

- инвестиционные банки берут на себя обязательства по реализации эмиссионно-учредительных операций. К примеру, когда государство или крупная компания нуждаются в инвестициях на длительный период, они осуществляют выпуск ценных бумаг (акций или облигаций). При этом инвестиционный банк берет на себя обязательства определения срока эмиссии, условий выплаты и размера дивидендов, особенностей их размещения, выбора типа ценных бумаг и так далее. Кроме этого, именно эти банки осуществляют размещение активов на бирже и контролируют вторичное обращение. По сути, инвестиционные банки становятся гарантами выпущенных акций или облигаций. Банк может и сам выступать в роли покупателя активов, если ему это интересно;

- сберегательные банки – небольшие кредитные организации местного значения. В роли владельцев финансовых структур выступает государство. Если сберегательный банк принадлежит юридическому лицу, то функция контроля все равно остается за государственными структурами. Основная задача таких банков – прием вкладов от населения, предоставление кредитов, покупка ценных бумаг и выпуск кредитных карт;

- ипотечные банки занимаются в большей степени предоставлением долгосрочных кредитов населению. В качестве залога выступает сама недвижимость. Из пассивных операций, которые осуществляются данными банками, можно выделить выпуск ипотечных облигаций;

- специализированные банки. Отдельно хотелось бы выделить специализированные банковские учреждения, которые часто занимаются особыми видами кредитования и финансирования наиболее ответственных государственных программ. К специализированным банкам сегодня относятся ломбарды, банковские союзы, кредитные кооперации и так далее. На территории РФ данный вид банковских структур еще не достаточно развит, но, к примеру, ломбарды уже есть во всех крупных городах страны.

3) По организационно-правовой форме. Сегодня большой популярностью пользуется такая форма, как ООО - общества с ограниченной ответственностью. Кроме этого, появляется все больше ЗАО и ОАО - закрытых и открытых акционерных обществ.

4) По сфере обслуживания современные банки бывают регионального, национального, международного и межрегионального типа. В свою очередь к категории региональных банков можно отнести муниципальные финансовые учреждения.

5) По характеру выполняемых операций финансовые учреждения бывают двух видов – специализированные и универсальные. Первый тип банков больше популярен на территории США. В нем основная задача – повышение уровеня обслуживания клиентов, а также снижение себестоимости всех финансовых операций. Что касается универсальных банков, то они более распространены в европейских странах, где основной упор делается на снижении финансовых рисков.

6) По масштабам функционирования выделяются банки пяти видов – межбанковские объединения, малые, средние, большие и консорциумы.

7) По количеству филиалов – финансовые учреждения с большим количеством филиалов и бесфилиальные.

Основные функции банков

К какому бы виду не относился банк, он выполняет целый ряд основных функций – стимулирование накоплений, привлечение денежных средств и увеличение ссудного капитала, посреднические функции в платежах, кредитовании и на фондовом рынке, создание кредитных средств, предоставление информационных и консультационных услуг. Задача банков – не только сформировать личные ресурсы и заработать деньги, как думают многие, но и способствовать развитию экономики страны в целом.

Выводы

Мы разобрали с вами основные виды банков, которые функционируют сегодня. При этом отдельно хотелось бы отметить, что в нашей стране преобладают многоотраслевые банковские учреждения, что очень умно с позиции снижения общего риска. Кроме этого, в стране сформировано множество банков, которые создаются и функционируют под контролем группы отраслевых предприятий. Но в таких финансовых учреждениях всегда есть опасность невозврата кредитов, ведь в первую очередь в них обслуживаются собственные учредители.

utmagazine.ru

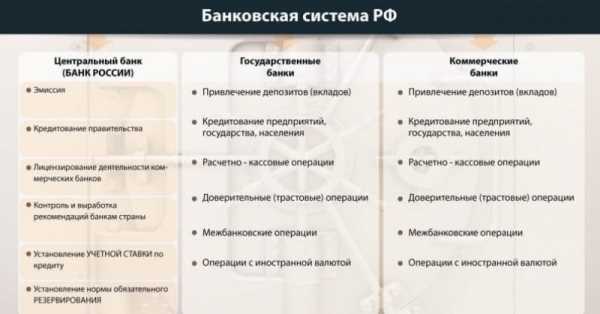

Что такое банковская система: как работает

Банковская система – это совокупность национальных и коммерческих банков, а также кредитных учреждений небанковского типа. Таким образом, в ее состав, помимо банков Центрального, коммерческих и государственных, также входят НКО.

Классификация типов банковских систем по степени развития

По этому критерию выделяются три типа систем: административно-командные, рыночные и переходного периода.

Административные системы характеризуются:

- государственной формой собственности банковских учреждений;

- монопольным правом государства на открытие новых кредитных учреждений;

- присутствием только одного уровня;

- формированием процентной ставки административным методом;

- контролем над всеми кредитными учреждениями со стороны правительства;

- сосредоточением эмиссионных и кредитных функций в Центральном банке;

- проведением монетарной политики административными методами.

Подобная система была свойственна Советскому Союзу. В настоящее время по его пути пошла КНР, банковская система которой также является административной.

Система рыночного типа свойственна, в основном, развитым странам. Среди ее отличительных черт выделим следующие:

- присутствие преимущественно двух уровней: на первом из них находится главный банк страны; на втором – кредитные организации;

- широкая сеть инфраструктурных учреждений: рейтинговых агентств, бюро кредитных историй, коллекторских организаций;

- проведение монетарной политики преимущественно рыночными методами;

- отсутствие государственной монополии в банковском секторе;

- формирование ставки процента по кредитам на рыночной основе;

- высокий уровень конкуренции;

- разделение кредитных и эмиссионных функций между Центральным банком и кредитными учреждениями.

Некоторые ученые также выделяют систему переходного уровня развития. Она стремится перейти к рыночному типу, но все еще продолжает сохранять некоторые признаки командно-административной системы. По оценкам некоторых специалистов, банковский сектор нашей страны относится к переходному типу. Это объясняется слабым уровнем конкуренции между кредитными учреждениями. Так, более 50% активов сосредоточено в банках с участием государства.

Классификация систем по структурному признаку

Банковские системы можно классифицировать по структурному признаку. По этому критерию они подразделяются на:

- одноуровневые;

- двухуровневые.

Одноуровневые системы присущи странам с тоталитарными режимами. Все операции сосредоточены на одном уровне, на котором находится Центральный банк и кредитные инстанции с участием государства (при их наличии).

На первом уровне двухуровневой системы находится Центральный банк. Он ответственен за выполнение функции эмиссии денег, то есть производит их выпуск в оборот. На втором уровне банковская система включает в себя кредитные организации. Коммерческие банки по обхвату выполняемых операций подразделяются на универсальные и сегментированные. Первые выполняют широкий перечень операций. Их главное преимущество заключается в диверсификации деятельности, что позволяет уменьшить риски. Сегментированные учреждения специализируются на выполнении узкого круга операций. Это позволяет им оказывать услуги более высокого качества. Однако деятельность таких учреждений подвержена большему риску.

Отдельные экономисты выделяют также и трехуровневые системы. Типичным примером является банковская система стран ЕС. Первым звеном является Европейский Центральный банк, вторым – национальные банки государств-членов ЕС (к примеру, Центральный банк Австрии), а роль третьего звена выполняют коммерческие банки.

Цели и функции банковской системы: основная характеристика

Чтобы понять, что такое банковская система, следует изучить ее цели и функции. Ключевая цель банковского сектора любого государства – предоставление кредитов экономике в лице следующих субъектов: государства; бизнеса; населения.

К главным функциям банковской системы относятся:

- обеспечение экономического развития национальной экономики посредством предоставления кредитных средств и регламентации бесперебойной расчётной системы;

- посредничество между лицами, у которых денежные средства имеются в избытке, и субъектами, нуждающимися в них, что приводит к экономии издержек и повышению эффективности функционирования ресурсов в экономике;

- аккумулирование денежных средств и их мобилизация;

Данные функции определяют, как работает банковская система. Степень их проработанности зависит от уровня развития банковской системы того или иного государства. В России ее цель и функции выполняются не в полном объеме. Это объясняется слабым уровнем развития кредитования как бизнеса, так и населения. В частности, высокие ставки процента по кредитам превращают их в малоэффективный способ развития экономики.

Кроме того, коммерческие банки неохотно выдают денежные средства на долгий срок предприятиям, которые представляют реальный сектор экономики. Причиной этого является отсутствие среди их ресурсов «длинных» денег и большой уровень риска проведения указанных операций.

Особенности регулирования банковского сектора

В настоящее время никто уже не сомневается в необходимости регулирования кредитного сектора. Однако так было не всегда. До Великой Депрессии 1929 года, которая поразила сначала США, а потом и многие другие развитые страны, вмешательство государство в функционирование экономики считалось пагубным. В этот период господствовала концепция монетаристов.

Однако кризис показал ошибочность данной теории на тот момент времени. И уже с 30-х годов 20 в. все больше внимания уделяется усилению регулирования банковской системы и созданию специализированных органов. Так, Центральные банки развитых государств больше внимания начинают уделять проведению кредитно-денежного регулирования.

Основным институтом, который регламентирует банковский сектор любого государства, является Центральный банк. Он же является первым звеном двухуровневой системы. Среди основных возможных целей деятельности центральных банков особо выделяются:

- обеспечение стабильности кредитного сектора;

- понижение волатильности национальной валюты;

- обеспечение бесперебойного функционирования системы проведения платежей и т. д.

Эти функции во многом достигаются благодаря проведению Центральным банком взвешенной кредитно-денежной политики. В каждом государстве Центральный банк самостоятельно выбирает ту или иную цель в зависимости от сложившейся экономической ситуации. В частности, его целями могут быть: снижение инфляции, обеспечение сбалансированного роста благосостояния, уменьшение уровня безработицы, укрепление валюты страны…

К основному международному органу регулирования принято относить, прежде всего, Базельский комитет, который расположен в Швейцарии, в городе Базель. В настоящее время вступили в силу стандарты так называемого Базеля III. Они регламентируют и ограничивают риски банковской деятельности, в особенности риски по сделкам, связанным с производными инструментами. Именно последние и послужили главной причиной последнего мирового финансового и экономического кризиса, который поразил развитые страны в 2008 году.

Внедряются стандарты последнего Базельского соглашения и в российских банках. В частности, руководствуясь этими международными требованиями, ЦБ РФ с 2016 года применяет новые нормативные ограничения для банков. Так, изменен минимально допустимый уровень достаточности капитала для банков – он понижен с 10% до 8%.

Особенности и проблемы банковской системы РФ

Банковская система РФ является двухуровневой и относится к рыночному типу. Хотя некоторые экономисты придерживаются мнения, что она все еще находится на переходной стадии. Мегарегулятором финансовых рынков является ЦБ РФ. Это означает, что он контролирует не только банковскую систему страны, но и весь финансовый сектор в целом.

Центробанк проводит независимую денежно-кредитную политику. Хотя формально он и подотчетен Государственной Думе, но цель денежно-кредитной политики он определяет самостоятельно. В настоящее время ею является инфляционное таргетирование. Это означает, что главная цель Банка России состоит в уменьшении инфляции.

Так, целевым ориентиром является ее снижение до 4% уже в 2017 году.

Отметим основные проблемы банковской системы России на современном этапе ее развития:

- Высокий уровень монополизации, в результате чего подавляющая часть активов сосредоточена у четырех крупнейших банков с государственным участием.

- Низкий уровень концентрации банковской деятельности. В частности, большая часть кредитных организаций сосредоточена в Центральном округе, по большей части – в Москве. Вместе с тем, банковское присутствие в Чеченской Республике, Дагестане, удаленных уголках Севера продолжает оставаться незначительным.

- Небольшое количество региональных банков. Вместе с тем, именно эта группа банков обеспечивает развитие регионов, в частности малого бизнеса.

- Направленность денежно-кредитной политики на понижение уровня инфляции. Это игнорирует необходимость обеспечения стабильного экономического роста. Так, невозможно одновременно добиться снижения уровня инфляции и устойчивого уровня экономического развития.

- Неэффективное использование привлеченных банковской системой инвестиционных средств.

- Нестабильность банковской системы РФ. Это проявляется, в частности, в большом числе отозванных у коммерческих банков генеральных лицензий, что негативно сказывается на уровне доверия населения к кредитным организациям.

Текущая политическая и экономическая ситуация не способствовала развитию банковской системы страны. Отечественные банки оказались «отрезанными» от мирового сообщества. Это проявилось, прежде всего, в том, что из-за санкций западные банки перестали предоставлять дешевые кредиты российским кредитным учреждениям. Поэтому последние были вынуждены прибегать к более дорогому рефинансированию на отечественном рынке.

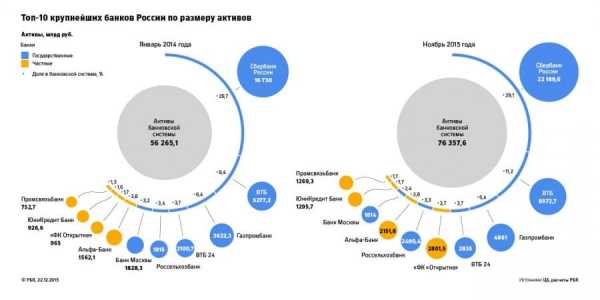

Интересная статистика: ТОП-10 крупнейших банков РФ по размеру активов

Для сравнения: ключевая ставка в ЕС, которая напрямую влияет на процентные ставки в экономике, составляет 0%. А в России уровень данной ставки на настоящий момент времени составляет 10%. Этим и объясняются высокие процентные ставки. Они существенно тормозят экономическое развитие страны.

Таким образом, мы рассмотрели, что собой представляет банковская система кратко. Банковский сектор является «кровеносной системой» экономики любой страны. Любое его расстройство неминуемо приведет к экономическим проблемам.

znatokdeneg.ru

Информационные системы и технологии в банковской сфере

ПЛАН

1. История создания и основные характеристики системы SWIFT

2. Основные принципы создания АИС для банковской сферы

3. Назначение и основные возможности системы «клиент-банк»

4. Информационные системы в финансово-экономической деятельности

5. Основные понятия баз данных и систем управления базами данных

6. Проектирование баз данных и работа с ними в Access

7. Проектирование и использование запросов, отчетов, форм в Access

1. История создания и основные характеристики системы SWIFT

SWIFT (SocietyforWorld-WideInterbankFinancialTelecommunications) - сообщество всемирных межбанковских финансовых телекоммуникаций является ведущей международной организацией в сфере финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией.

В конце 1950-х годов в результате бурного роста международной торговли произошло увеличение количества банковских операций. Традиционные формы связи между банками (почта, телеграф) уже не могли справиться с объемами банковской информации. Значительное время тратилось на устранение неувязок в документах из-за различий банковских процедур в разных банках, ошибок, возникающих при осуществлении межбанковских операций и необходимости многократных проверок. Естественной реакцией на лавинообразный рост объемов информации на бумажных носителях явилась автоматизация. Однако по мере развития систем банковской автоматизации появлялась необходимость безбумажного обмена финансовой информацией между банковскими системами в то время, как различия в их построении и особенностях протоколов взаимодействия не позволяли создать достаточно надежно работающую интегральную систему связи и обработки информации. Кроме того, в области межбанковских отношений полностью отсутствовала стандартизация.

Поиск более эффективных средств работы заставил в начале 1960-х годов собраться 60 американских и европейских банков для дискуссии по поводу создания системы стандартизации в международном банковском деле. Было принято решение, что конечной целью должно стать использование компьютеров, средств телекоммуникаций, обеспечивающих более надежную, быструю и безопасную систему передачи банковской информации. В основу проекта были положены следующие требования:

· платежные операции должны осуществляться без участия бумаг и как можно более рационально;

· обмен информацией между банками должен быть значительно ускорен с использованием средств телекоммуникаций;

· должны быть минимизированы типичные банковские риски (например, потери, ошибочное направление платежей, фальсификация платежных поручений и т.д.).

Инициатива создания международного проекта, который ставил бы своей целью обеспечение всем его участникам возможности круглосуточного высокоскоростного обмена банковской информацией при высокой степени контроля и защиты от несанкционированного доступа, относится к 1968г. Несколько позже в 1972 г. эта инициатива официально была оформлена в проект. В том же году были выполнены расчеты, даны рекомендации по созданию рентабельной системы обмена банковской информацией. Они сводились к следующему:

· система должна основываться на создании международной сети и сетевой службы сервиса; на стандартизации процессов, а также стандартизации форматов сообщений; на стандартизации способов и оборудования подключения банков к сети:

· для обеспечения рентабельности при стоимости передачи одного сообщения 0,15 долл. система должна обрабатывать не менее 100 000 сообщений в день с участием примерно 70 банков;

· система должна содержать два независимых и связанных друг с другом распределительных центра и концентраторы связи в каждой из стран-участниц.

В мае 1973 г. 239 банков из 15 стран в соответствии с бельгийским законодательством учредили SWIFT с целью разработки формализованных методов обмена финансовой информацией и создания международной сети передачи данных с использованием стандартизированных сообщений. Последующие четыре года были посвящены решению организационных и технических вопросов, и 9 мая 1977 г. состоялось официальное открытие сети. К концу года число банков-членов увеличилось до 586 (против 513). Они обеспечивали ежедневный трафик до 500 000 сообщений.

В настоящее время SWIFT объединяет 7407 банков и финансовых организаций, расположенных в 190 странах мира. Все они, независимо от их географического положения, имеют возможность круглосуточного взаимодействия друг с другом 365 дней в году. Сейчас по сети SWIFT ежедневно передается более 4,9 млн финансовых сообщений на общую сумму 5 триллионов долларов США; к 2005 г. ожидается рост объема ежедневно передаваемых до 7 млн сообщений.

SWIFT является системой передачи данных, организованной так, чтобы банки различных стран, оснащенные терминалами разных моделей с различной скоростью работы, могли беспрепятственно понимать друг друга.

Сообщения системы SWIFT содержат поля, идентифицирующие всех участников передачи информации и платежей. В настоящее время определены 7 категорий сообщений, включающих более 70 типов. Каждый тип сообщений ориентирован на максимально полное и точное отражение требований по представлению и продаже данных, которые могут возникнуть в практике банков, использующих эти сообщения, то есть исполняющих операции подобного рода. Текст сообщения состоит из полей, часть которых является обязательными, некоторые поля заранее пронумерованы. Дополнительная информация (для полных указаний) при необходимости располагается в полях “опциональных” (необязательных). Сообщения, как правило, передаются от одного пользователя SWIFT, другому, но имеются и “системные сообщения”, позволяющие пользователям взаимодействовать с коммуникационной системой и системе с пользователем. Таким образом, системные сообщения используются для запроса определенных действий и получения специальных счетов, для поиска сообщений в базе данных, для учебных и тренировочных целей. Коммуникационная система SWIFT может направлять запросы и ожидать ответы пользователя или информировать его о состоянии систем, ее обновлении, новых услуг и прочее.

Вся специфика системы SWIFT, как система финансовых межбанковских коммуникаций, отражается в категориях, группах и типах сообщений. Каждое сообщение состоит из 4-х составляющих: заголовка, текста, удостоверения, окончания. Так, заголовок содержит восьми или одиннадцатизначный адрес банка получателя, код терминала отправителя, текущий пятизначный номер, который выполняет контрольную и защитную функцию, а также трехзначный код сообщения с двузначным кодом приоритета. Вид сообщения определяется трехзначным цифровым кодом, первая цифра соответствует категории операции, лежащей в основе сообщения. Для обозначения валют применяется трехзначный буквенный код, разработанный ISO (International Organisation for Standardisation). Две первые буквы обозначают страну, а последняя - валюту соответствующей страны. Все сообщения автоматически шифруются, как только они вводятся в коммуникационную сеть, что обеспечивает секретность информации. В сообщении, кроме того, содержится “удостоверение”, которое гарантирует, что текст сообщения не подвергся изменениям в процессе передачи. Банк заказчика информирует банк-отправитель в необходимости послать сообщение и переводит ему соответствующую сумму. Банк получателя при приеме сообщения переводит эту сумму на счет расчетного банка, осуществляемого платежи. Расчеты между банком-отправителем и банком-получателем осуществляется с помощью счета, который открывается в одном из них для другого. Кто для кого открывает счет, зависит от типа валюты, в которой производятся расчеты. Если платежи осуществляются в валюте государства, в котором находится банк-получатель, то он вносит соответствующую сумму в дебет счета банка-отправителя в своем банке. Наоборот, если платежи осуществляются в валюте государства, в котором находится банк-отправителя, то он открывает у себя счет банка-получателя и предоставляет ему кредит на соответствующую сумму. Уведомление банков-корреспондентов о платежах осуществляется специальными сообщениями. Если в организации связи участвуют четыре банка посредника, то в сообщениях идентифицируется банк-заказчика, расчетный банк и корреспонденты отправителя и получателя. При этом идентификаторы отправителя и получателя в тексте сообщений не указываются, так как они находятся в его заголовке.

Техническая инфраструктура системы SWIFT представлена компьютерными центрами, расположенными по всему миру, соединенными высокоскоростными линиями передачи данных, которые выделены из государственных, национальных или коммерческих сетей связи. Сердцем сети - системы являются два обрабатывающих центра: в Голландии и США, которые соединяются с автономными региональными процессорами, установленными, как правило, в каждой из вступивших в систему страны.

В силу специфических требований, предъявляемых к конфиденциальности передаваемой финансовой информации, сеть SWIFT обеспечивает высокий уровень защиты сообщений. SWIFT использует широкий диапазон профилактических и надзорных мероприятий для обеспечения целостности и конфиденциальности ее сетевого трафика, бесперебойного обеспечения доступности ее услуг пользователям.

2. Основные принципы создания АИС для банковской сферы

Автоматизация банковских технологий в новых рыночных условиях стала складываться в начале 1990-х годов, когда появились коммерческие банки. Развитие процесса автоматизации привело к предложению разнообразных банковских систем, что обусловлено не столько множеством фирм-разработчиков, но и различием самих банков по выполняемым функциям, структур банковского дела.

mirznanii.com