Соотношение дебиторской и кредиторской задолженности. Дебиторка и кредиторка

соотношение показывает, формула коэффициента, оптимальное отношение, анализ соотношения оборачиваемости

Для нормальной экономики организации важен учет и контроль долговых обязательств предприятия. Причем здесь исследуют оборачиваемость и сумму дебиторки, размер задолженности перед кредитором и сопоставляют рассматриваемые величины.

Уточним, как вычислить соотношение дебиторской и кредиторской задолженности, нормативное значение этих параметров и о чем расскажет повышение полученного коэффициента.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

Основы расчетов

Начнем обсуждение с определений и терминов. Соотношение дебиторской задолженности и кредиторской задолженности показывает, насколько сопоставимы размеры потенциальной прибыли компании за предоставленные контрагентам услуги и продукцию с расходами, которые организация обязана вернуть кредиторам. Эта константа играет ключевую роль в оценке результатов работы фирмы.

Соотношение дебиторской задолженности и кредиторской задолженности показывает, насколько результативно руководство компании использует собственные и заемные оборотные средства

Здесь финансисты определяют, сколько денег, которые должны компании дебиторы, приходится на каждый рубль займов предприятия. Поэтому анализ соотношения дебиторской задолженности и кредиторской формы долговых обязательств – обязательная составляющая управленческой политики организации. Этот показатель определяет, насколько грамотно и рационально фирма использует ресурсы и средства.

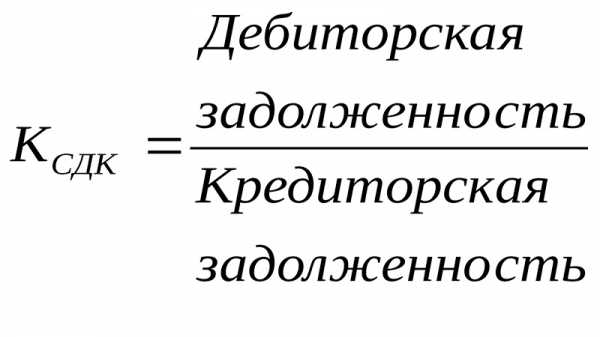

Отметим, что такое значение рассчитывают по формуле: Кс = Дзс / Кзс. Здесь величина «Кс» означает искомый коэффициент, «Дзс» – общая сумма долгов дебиторов, а «Кзс» – совокупный размер кредиторских обязательств компании.

Формула коэффициента кредиторской задолженности и дебиторской задолженности вычисляется на текущий момент и сравнивается в динамике с прошедшим периодом, чтобы оценить темпы развития предприятия. Кроме того, здесь важно, чтобы полученная константа укладывалась в нормальные показатели. Этот момент определяет эффективность работы руководителя. Рассмотрим нюансы этого вопроса подробнее

Так выглядит формула расчета коэффициента соотношения задолженностей

Учитывайте, что аналогичным образом проводят расчеты и по сведениям, которые указаны в балансе компании. Здесь константа вычисляется при делении строки 1230, которая указана в форме №1, на позицию 1520 того же бланка. Результат расчетов тщательно изучают и сравнивают с величиной принятого для этого значения.

Изучение величины коэффициента

Учитывая, что ведение бизнеса предполагает результативное использование собственного и заемного капитала и ресурсов для повышения объемов дохода фирмы, экономисты вычисляют коэффициент соотношения расчетов компании с дебиторами и кредиторами. Эти действия помогают определить насколько руководитель правильно и эффективно ведет финансовую политику. Причем тут в формулу включаются и собственные ресурсы, и кредитование.

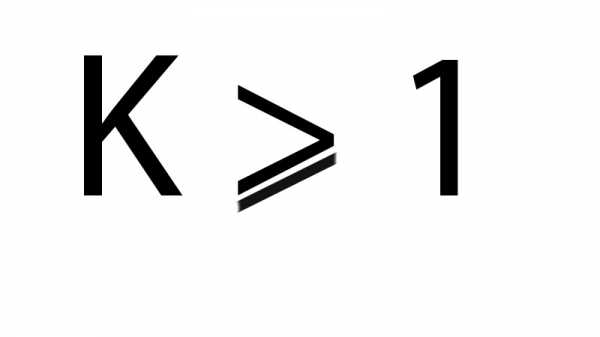

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Отметим, что оптимальное отношение дебиторской и кредиторской задолженности в таких ситуациях составляет единицу, ведь тогда размеры займов предприятия соответствуют потенциальной прибыли. Хотя на этот счет существует и другое мнение. Некоторые финансисты говорят, что лучшим коэффициентом для организации становится величина, которая равна двум единицам.

Помните, что специфика деятельности и экономическое положение конкретной компании определяет правильность первого или второго варианта. Однако в любой ситуации значение менее «1» говорит о появлении проблем в финансовой политике фирмы.

Учитывайте, что граничное верхнее значение константы не регламентируется. Однако тут целесообразно учитывать, что чересчур высокие показатели свидетельствуют о неплатежеспособности дебиторов либо о невозможности своевременного расчета с кредитором. Кроме того, не забывайте, что эта величина периодически изменяется, поэтому здесь уместно постоянно отслеживать ситуацию.

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Хотя превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотно выбранной экономической стратегии и разумном расходовании оборотного капитала. Помните о необходимости сравнения текущих и прошлых величин, чтобы оценить результат расходования средств для повышения выручки и оборотов предприятия. Изучим, о чем говорят нюансы значения этой константы.

Коэффициент равен единице и больше

Начнем с рассмотрения ситуации, когда дебиторская задолженность превышает кредиторскую. Что означает подобный результат, узнаем ниже. Как правило, величины в пределах 1–2 говорят об успешном и правильном расходовании организацией собственных и заемных ресурсов. Однако здесь уместно на протяжении календарного года комплексно анализировать такие показатели, чтобы увидеть реальное положение дел.

Когда коэффициент равен единице — это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Помните, что увеличение константы свидетельствует о выводе собственного капитала, что иногда приводит к необходимости кредитования. Соответственно, подобные случаи говорят о вероятных расходах в будущем. Кроме того, риски, что дебиторы не рассчитаются с компанией вовремя, всегда присутствуют. Да и не подкрепленные залогом соглашения здесь тоже играют не в пользу кредитора.

Просроченные платежи дебиторов грозят организации потенциальными убытками. Поэтому при вычислении коэффициента соотношения уместно учитывать конкретные нюансы специфики деятельности и ликвидности контрагентов.

Дебиторская задолженность больше кредиторской – что это значит для предприятия? В целом, тут появляются основания для положительной оценки работы фирмы, но значения константы свыше двух единиц – повод проверить целесообразность выемки оборотного капитала. Кроме того, здесь уместно пересмотреть условия возврата контрагентами средств либо сменить партнеров.

Низкий показатель

Теперь рассмотрим случаи, когда кредиторская задолженность превышает дебиторскую форму расчетов. Отметим, что этот вариант – худшая перспектива для предприятия, ведь в такой ситуации долги компании превышают потенциальную выручку с предоставленных должникам займов. Соответственно, тут налицо запущенная экономическая политика и отсутствие анализа обеих форм финансовых обязательств.

Увеличение доли кредиторских обязательств — тревожный сигнал для руководителя предприятия

Превышение объемов долга перед кредиторами над задолженностью дебиторов свидетельствует о нестабильном экономическом положении и падении ликвидности фирмы. Кроме того, отсутствие эффективных мер по исправлению этого положения ведет к банкротству компании. Здесь целесообразно прекратить внешнее финансирование организации и увеличить выпуск продукции за счет снижения себестоимости товара.

Кроме того, в таком положении руководителю уместно рациональнее расходовать имеющиеся средства и ресурсы фирмы.

Отметим, что оптимальным выходом тут становятся комплексные мероприятия. К тому же в подобных ситуациях целесообразно пересмотреть и политику взыскания собственного капитала – ведь вовремя полученное финансирование от контрагентов-должников спасает положение и позволяет держать компанию на плаву.

Анализ и сопоставление уровней оборотов

Соотношение оборачиваемости дебиторской задолженности и кредиторской формы расчета позволяет выяснить структуру этих выплат и оценить сроки возврата финансов должниками и время, когда предприятие освободится от финансовых обязательств перед кредитором. Отметим, что оборачиваемость платежей дебиторов и расчетов с кредиторами показывает, насколько высока деловая репутация и ликвидность компании.

Кроме того, эти показатели характеризуют рост или снижение платежеспособности фирмы.

Соотношение оборачиваемости дебиторской и кредиторской задолженности — еще один важный критерий оценки эффективности финансовой политики

Если говорить о расчете такого коэффициента, здесь для расчета оборотов дебиторки финансисты используют формулу: Кодз = В / ДЗ. Значение «В» определяет выручку от продаж и реализации продуктов и услуг фирмы, а «ДЗ» – общий размер задолженности перед предприятием за рассматриваемый период.

По сходной формуле определяют и оборачиваемость кредиторских обязательств. Здесь расчеты выглядят так: Кокз = В / КЗ. Как видите, в вычислениях заменяют лишь последний компонент – им становится кредиторская задолженность.

Превышение оборачиваемости кредиторских обязательств над дебиторкой говорит о слишком мягкой политике предприятия к дебиторам

Отметим, что полученные величины экономисты рассчитывают в оборотах. Соответственно, здесь при сравнении обоих показателей предпочтительным вариантом становится соотношение Кодз ≥ Кокз. В таких случаях целесообразно говорить о результативности экономической политики. Однако когда обороты долгов дебиторов ниже оборачиваемости кредиторских обязательств, такая ситуация свидетельствует о необходимости ужесточения политики взыскания.

Равные показатели говорят о сбалансированном управлении экономикой организации и продуманной финансовой стратегии. Правда, если при этом коэффициент соотношения обеих форм расчета ниже единицы, руководителю целесообразно подумать о рациональном использовании собственных, а не заемных ресурсов.

Значение величин

Рост значения Кодз – свидетельство уменьшения кредитования контрагентов. С одной стороны, такой момент говорит о привлечении капитала для внутреннего оборота предприятия. Однако другая точка зрения тут такова: сужение круга должников не всегда эффективный прием при расширении области влияния ли выхода на новые рынки сбыта.

Снижение величины оборачиваемости кредиторской задолженности — свидетельство роста экономических обязательств предприятия

Что касается величины Кокз, здесь экономисты уверены – снижение этой константы говорит о появлении финансовых обязательств организации перед кредитором. Само собой, снижение коэффициента – свидетельство благоразумной экономической стратегии и косвенный показатель увеличения собственного оборотного капитала.

Эта статья полезна читателям, которые хотят больше узнать о расшифровке дебиторских и кредиторских платежей в приложении к бухгалтерскому балансу. Правильная трактовка и подача этих сведений облегчает анализ работы компании.

Надеемся, что публикация на эту тему оказалась полезной информацией. Напомним, что объективная оценка соотношения долгов вероятна лишь при комплексном подходе и регулярном исследовании этих величин. Не пренебрегайте подобной задачей – ведь такие показатели прямо определяют, насколько организация эффективно работает, говоря о ликвидности компании. О деталях списания просроченных дебиторских обязательств читателям удастся узнать по этой ссылке.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru

Дебиторы и кредиторы

Понятие дебиторов и кредиторов

Дебиторы и кредиторы – это контрагенты предприятия, которые отличаются содержанием долговых обязательств.

Определение 1

Дебитор организации – это юридическое или физическое лицо, имеющее задолженность перед организацией.

Сумма, которая причитается организации в виде долговых обязательств по договорам в процессе ее хозяйственного взаимодействия с другими организациями или физическими лицами называется дебиторской задолженностью.

Определение 2

Сумма, которая имеется у организации в виде долговых обязательств перед другими организациями, называется кредиторской задолженностью. Основное отличие дебиторской и кредиторской задолженностей в том, что наличие последней позволяет предприятию-должнику использовать денежные средства, не принадлежащие ему.

Общая черта, которая присутствует как при наличии дебиторской задолженности, так и при кредиторской, состоит в наличии долговых обязательств. Кредиторская и дебиторская задолженности бывают нескольких видов:

- Перед бюджетом и внебюджетными фондами. Кредиторская задолженность возникает при начислении налогов, штрафов, пеней; дебиторская – это наличие переплаты по налогам, сборам, штрафам и т.д.;

- Перед сотрудниками организации. Кредиторская задолженность представляет собой долги по выплате заработной платы; дебиторская – это, например, наличие невозвращенных неиспользованных подотчетных сумм и др.;

- Перед сторонними организациями.

Риски дебиторской и кредиторской задолженностей

Соотношение величины кредиторской и дебиторской задолженностей является одним из основных элементов проводимого анализа финансово-хозяйственной деятельности предприятия.

Замечание 1

Если на предприятии при осуществлении своей деятельности наблюдается превышение величины кредиторской задолженности над величиной дебиторской, то это говорит о том, что на предприятии наблюдается нехватка оборотных средств, но в то же время, предприятие может располагать в достаточном количестве другими ресурсами, например, денежными средствами.

Важным условием благоприятного осуществления деятельности любого предприятия является предоставление отсрочки по платежам покупателей в меньшем размере или размере, равном величине отсрочки платежей, осуществляемым поставщикам предприятия. Если это условие не соблюдать, то в конечном итоге у предприятия будет наблюдаться острая нехватка средств, которые необходимы для того, чтобы произвести расчеты со своими кредиторами. При этом, эта ситуация может осложняться дополнительными расходами, в виде начисления пеней, штрафов и т.д. Возникновение дебиторской и кредиторской задолженностей провоцирует возникновение следующих рисков:

- Кредитный риск - риск, связанный с неисполнением дебиторами предприятия своих обязательств;

- Риск потери ликвидности предприятия - риск, связанный с неисполнением обязательств предприятия перед кредиторами;

- Риск операционный - риск, который связан с понесением убытков и потерь из-за существующих недочетов систем контроля и управления.

Для того, чтобы снизить вероятность возникновения кредитного риска, необходимо изучить и оценить надежность покупателей перед заключением договоров. При этом, важно знать о наличии у покупателей судебных тяжб, о налоговых спорах, про возможности следует осуществить проверку должностных лиц и их полномочий.

Для снижения риска потери предприятием своей ликвидности следует осуществить работу по прогнозам потоков денежных средств в зависимости от полученной предприятием отсрочки.

Операционные риски возможно снизить путем построения отлаженной системы управления как дебиторской, так и кредиторской задолженностью.

Учет расчетов с кредиторами и дебиторами

Дебиторская задолженность учитывается счетах: 62 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными кредиторами и дебиторами».

Для отражения кредиторской задолженности предназначены счета: 60»Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными кредиторами и дебиторами».

Основные задачи, которые стоят перед учетом дебиторов и кредиторов, состоят в следующем:

- Осуществление учета операций, отражающих движение денежных средств организации. Данный учет должен осуществляться в полном объеме, быть четким и максимально точным;

- Осуществление контроля кассовой и расчетно-платежной дисциплины;

- Определение структуры дебиторской и кредиторской задолженностей, а также их состава и основных элементов, таких как сроки оплаты, вид задолженностей и др.

Замечание 2

При истечении сроков, указанных в договорах, кредиторская и дебиторская задолженности превращаются в просроченную. Если по истечении трех лет не будет предпринято никаких действий к погашению задолженности, то эта сумма подлежит списанию.

Большинство сумм, образующих дебиторскую задолженность предприятия, не могут быть реализованы в течение короткого периода времени. Перечисленные в большем объеме суммы в бюджет и внебюджетные фонды могут быть списаны с баланса предприятия только после того, как будет осуществлен перерасчет излишне уплаченной суммы в счет будущих платежей.

Если говорить о задолженности работников предприятия, то она погашается частями в течение продолжительного периода времени путем удержаний из тех сумм, которые предназначаются к выплате. В случае, если эти работники уволились из данной организации и при этом не выплатили имеющуюся у них дебиторскую задолженность до истечения сроков исковой давности, то суммы задолженности должны быть списаны как убытки организации. Списание дебиторской задолженности после истечения сроков исковой давности осуществляется на убытки организации.

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется отдельно по каждому из обязательств. Общая сумма определяется путем проведения инвентаризации.

Задолженность перед бюджетом и внебюджетными фондами сроков списания не имеет.

spravochnick.ru

Кредиторская и дебиторская задолженности: что это, анализ, учет

Практически все граждане хоть раз в жизни сталкивались с понятием кредиторской и дебиторской задолженности. И не важно, имелось ли отношение этих людей к бухгалтерскому учету. Такие понятия часто употребляются при любом действии в кредитном плане.

Кредиторская и дебиторская задолженность — что это?

Дебиторская задолженность возникает в случае, когда товар был передан и услуги оказаны, но денежные средства еще не перечислены. Иными словами, дебиторская задолженность это все то, что должны вам. Соответственно, любая компания, предоставляющая имущество, вправе востребовать выполнение обязательств. В данном случае может быть оплата за пользование или возврат полученного имущества.

Если дебиторская задолженность по показателям ниже кредиторской, то этот негативный фактор часто отражается на показателях компании в целом. Для минимизации таковых рисков нужно заблаговременно взыскивать обязательства со всех своих должников. Дебиторская задолженность, в свою очередь, делится на несколько групп:

- просроченный долг. То есть время возвратности уже наступило, а возвращать денежные средства никто не собирается;

- нормальный долг. То есть все товары и услуги уже переданы, аванс уже поступил, а полная оплата не подошла.

Кредиторская задолженность – долг предприятия по отношению к другим лицам. Это говорит о том, что именно должно предприятие. Данный вид можно подразделять на несколько подвидов:

- Долг перед работниками по выплате зарплаты;

- Долг по налогообложению;

- Долг перед поставщиками товаров и услуг;

- Долг перед внебюджетными организациями;

- Долг по иным обязательствам.

Кредиторская задолженность бывает тогда, когда время поступления товара не совпадает с фактически оговоренным для оплаты. Регламентируется уклонение такого рода действующими законодательными актами в Российской Федерации. При оценке платежеспособности предприятия в первую очередь просматриваются эти показатели.

Анализ кредиторской и дебиторской задолженности

Дебиторская задолженность подлежит отображению по активам бухбаланса. То есть это собственные средства предприятия, которые находятся на данный момент за пределами вашей территории. И естественно это явление временное.

На данный момент различают несколько видов, как уже и говорилось ранее. Для минимизации рисков возникновения неоправданной задолженности нужно выполнить следующие шаги:

- письменно подтверждать сделку, где прописывать сроки погашения задолженности;

- анализировать платежеспособность организации, с которой производится соглашение;

- отработка собственного алгоритма возврата долговых обязательств;

- накопление запасного фонда для снижения рисков превышения показателей.

Данный факт всегда списывается на резерв сомнительной доходности. Особенно это становится актуальным в течение 3 лет с момента выдачи денежных или иных средств.

На данный момент существует несколько показателей, которые используются для анализа долга. К таковы относят:

- коэффициент просрочки дебиторского долга;

- оборачиваемость товаров и услуг, величина долговых обязательств;

- срок погашения в 360 дней. Высокие показатели говорят о низкой ликвидности данного товара или услуги.

Благодаря таким коэффициентам составляется общая картина касаемо дебиторской задолженности каждой организации. На этой основе предполагаются шаги по уменьшению долговых обязательств.

Кредиторская задолженность, в свою очередь, обладает и своими показателями. Характеризует она:

- Абсолютный коэффициент просрочки долга;

- Коэффициент оборачиваемости за конкретный промежуток времени;

- Срок для погашения такого рода обязательств.

Каждая компания проводит анализ и той и иной задолженности. Делается это для успешного функционирования организации и для уменьшения риска стать должником.

Учет дебиторской и кредиторской задолженности

В современном мире практически каждая компания ведет бухгалтерский учет самостоятельно. Конечно есть и компании, который обращаются в аутсорсинговую организацию для проведения одноразовых работ. Руководство должно самостоятельно следить за масштабами особых показателей – кредиторской и дебиторской задолженности. Иначе, большой объем кредиторской задолженности создаст угрозу существования учреждения в целом.

Слишком большой показатель дебиторской задолженности также негативен. Он свидетельствует о том, что учреждение неэффективно работает и выбирает не тех контрагентов. Неплатежеспособные контрагенты могут привести компанию к краху. Поэтому, правильный режим и отработка обоих показателей – обязательное условие.

Если не учитывать показатель, все может привести к плачевным результатам. Например, не хватит денежных средств на оплату заработной платы рабочим. То есть контрагенты не выплачивают денежные средства за выполненную работу, а работники не получают заработную плату. Все это негативно отражается на компании в целом.

Для того, чтобы избежать подобного, нужно знать несколько принципов и им следовать:

- учет должен производиться на соответствующих счетах с необходимой степенью детализации;

- объективный анализ и оценка обоих показателей;

- отслеживание состояния обоих показателей в целом и формирование необходимого резерва;

- корректное сопровождение сделки по списанию.

Оборачиваемость дебиторской задолженности и кредиторской задолженности

Для проведения анализа этих показателей используют данные, которые содержаться в бухотчете. Расчет возможно произвести сразу несколькими способами. В частности, показатель вправе выводиться и через себестоимость.

Формула коэффициента соотношения:

КОКЗ = СПТ / СКЗ,

Показатели здесь равны:

КОКЗ — показатель оборачиваемости КЗ;СПТ — себестоимость реализованных товаров;СКЗ — средний долг исходя из половины анализируемого периода.

Второй способ предполагает расчет через показатель выручки.

КОКЗ = В / СКЗ,

Показатели здесь равны:

КОКЗ — показатель оборачиваемости КЗ;В — выручка от реализации;СКЗ — средняя КЗ.

Этот анализ и расчет позволяет провести оценку динамики в среднем по значению в данной отрасли. Превышение оборачиваемости дебета над кредитом говорит о стабильности финансового состояния компании. В ином случае, это факт несет негативный характер.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Обязательно документ ИНВ-17 сопровождается оформлением акта «описи» операций с контрагентами и иными лицами. Сведения должны отражаться раздельно, исходя из типа:

- по дебиторам

- по кредиторам.

На первоначальной странице указываются сведения о дебитор-задолженности:

- Наименование дебитора;

- Номерной знак счетов произведенных операций.

- Общий баланс для данного вида дебитора отражается в третьей графе.

- Просчитанная задолженность, которая может подтверждаться документально в 4–ой графе.

- Задолженность, которая может быть вероятной. Не подтвержденный долг отражается в 5–ой графе.

- Финансовая составляющая, которая уже не может быть востребована в связи со сроком исковой давности – в 6–ой графе.

При наличии нескольких кредиторов составляется несколько документов. Расчет производится для каждого конкретного случая индивидуально.

Вторая страница содержит в себе аналогичную информацию, только уже по кредиторской задолженности. Акт сверяется подписями сторон.

Инвентаризация

Инвентаризационная опись – обязательное действие, регламентированное статьей 11 Закона №402 «О бухучете». При этом проводят инвентаризацию часто для галочки, не уделяя этому аспекту должного внимания. Чтобы формально не нарушить закон, многие предприятия ставят статьи в хаотичном порядке. Но при наступлением долговых обязательств, такой подход не приемлим.

Оценка такого типа и коэффициент соотношения позволяет минимизировать финансовые риски и произвести списания необходимых товаров. Применяется для выявления и факторный анализ.

Соотношение показателей по проводкам – действие, которое обязательно будет проанализировано налоговой службой. Поэтому нужно изначально знать все особенности учета. Но нужно не только знать понятия этих двух показателей, но и различные сведения, связанные с проводками в бухгалтерском балансе.

Состав обоих показателей позволяет полностью избавиться от долговой нагрузки. Ведь дебиторская задолженность от кредиторской отличается достаточно большим количеством факторов.

Управление дебиторской и кредиторской задолженностью

Управление дебиторской и кредиторской задолженностью позволяет многим компаниям оказаться на высоте. Только при анализе показателей можно с точностью заявить на каком уровне находится предприятие. Часто такой показатель просматривается в кредитном учреждении при выдаче обязательств. Например, на развитие бизнеса.

Также многих предпринимателей интересуют дополнительные вопросы, которые касаются их деятельности. Так, например:

- Как объявить себя банкротом перед банком?

- Что такое кредитование юридических лиц?

- Возможность получения кредита на развитие бизнеса.

- Кредит на реструктуризацию кредитов – возможность получения.

Образец приказа и списания дебиторской и кредиторской задолженности

Работа с показателями данного типа является важным элементом при эффективной работе предприятия. Это позволяет систематически отслеживать состояние счета с контрагентом, организовывать процесс взаимодействий, своевременно списывать дебиторскую задолженность.

Перед тем, как оформлять какой–либо документ на списание, нужно просмотреть все возможные основания для этого. Такие основания перечислены в действующем Налоговом кодексе и правовых актах, регулирующих бухгалтерскую деятельность.

Оба правовых акта говорят о том, что списание такой задолженности возможно по истечению срока исковой давности или при прекращении обязательства. Например, при ликвидации компании–должника.

Также нужно проконтролировать полноту документального сопровождения с начала отсчета исковой давности. В том числе просматриваются возможные прерывания и продления. Далее необходимо собрать документацию, подтверждающую невозможность исполнения обязательств данной компанией.

Составление документа возможно только при наличии оснований по закону, при документальном обеспечении и на основании результата инвентаризации.

Приказ подлежит оформлению по общепринятым нормам или по собственному шаблону с подписью руководителя. В нем отражается название должника, списанную сумму, основания и уточнение порядка списания дебиторской задолженности.

Справка о дебиторской и кредиторской задолженности (образец)

Справка о дебиторской и кредиторской задолженности – документ, который формируется хоз. субъектом, уполномоченной стороной по гражданскому договору. Предназначена для предъявления в судебную инстанцию. Составляется документ для аргументирования объемов требований от истца к ответчику. В справке также могут отражаться возражения по позициям, с которым не согласен ответчик.

Также возможно формирование справки по ведомственной вертикали подчинения. Это также является отчетным документом по итогам инвентаризационного действия. В этой справке может отражаться не только дебиторская задолженность, но и кредиторская.

Первая справка выдается в свободной форме. А вот второй бланк имеет уже унифицированную форму.

Перечисленная информация поможет каждому предприятию избежать проблем в бухгалтерском балансе. Это также позволит минимизировать риски стать должником и понять кто из контрагентов не платежеспособен. На основании этого анализа можно минимизировать количество таких неплатежеспособных поставщиков, что позволит увеличить показатели до максимально допустимого уровня. Помимо этого, данные результаты помогают в управленческих действиях. Поэтому стоит заранее продумать порядок оформления задолженности с учетом потребительских целей.

Рекомендовано для вас:

business-mama.ru

Если растет одновременно и дебиторская кредиторская задолженность что это значит

Что показывает При исследовании и нахождении определенного соотношения дебиторской и кредиторской задолженностей, образовавшихся по организации за определенное количество времени, будет показано – сколько в денежном эквиваленте долгов по дебиторским счетам приходится на 1 рубль по счетам кредиторским. По правилам ведения баланса все грамотные бухгалтера понимают, что нельзя допускать превышения кредиторской задолженности над дебиторской. В противном случае, организации придется привлекать некие дополнительные денежные средства, которыми в основном являются кредиты. Любое превышение, даже минимальное, говорит о нерациональном использовании средств руководством предприятия, либо его должностными лицами, которые отвечают за обращение средств в процессе хозяйствования.

Дебиторская и кредиторская задолженности – кто и кому должен?

Поправки касаются мероприятий, которые в обязательном порядке проводятся при переходе налогоплательщика из одной ИФНС в другую. < … На офисный мусор тоже нужен паспорт отходов Компании, в ходе деятельности которых образуются отходы I-IV класса опасности (например, мусор от офисных и бытовых помещений организаций несортированный), обязаны составлять паспорт отходов, а также устанавливать нормативы образования отходов и лимиты на их размещение. < …

Разбираемся с вопросами по применению онлайн-кассы Порой бывает сложно самостоятельно разобраться в тонкостях «кассового» законодательства.

ВажноК примеру, нужно ли выбивать чек, если за юрлицо платит физлицо и наоборот? Когда формировать «расходный» кассовый чек? < …

Лучше когда больше дебиторская или кредиторская задолженность

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200).

ВниманиеПо законодательству срок исковой давности считается с даты, которая указана в договоре, а не с даты, например, фактической поставки товаров или оказания услуг.

Пример: фирма «Альфа» решила купить у контрагента те же кирпичи, заключила с «Гаммой» договор на их поставку, которая была осуществлена 7 июня 2014 года.

В договоре значилось, что «Альфа» обязуется произвести оплату до 20 июня 2014 года. Оплаты не было. С какого числа считать срок исковой давности? С 20 июня. Следовательно, истечет он 20 июня 2017 года. Как и в каких документах отображаются? Дебиторка и кредиторка отражаются в бухгалтерской отчетности компании – бухгалтерском балансе (форма 1).

Особенности соотношения дебиторской и кредиторской задолженности

Расчеты ведутся по такой же формуле, что указана была выше – суммы «дебиторки» делят на суммы «кредиторки».

Если показатели найденного коэффициента не превышают единицы, это говорит о нормально способности предприятия рассчитываться со своими кредиторами за счет дебиторов. Если наблюдается превышение единицы, тогда это показатель, свидетельствующий об ухудшении платежеспособности предприятия и возникновении скорой необходимости влезать в новые долги.

Примера расчета по формуле: В случае приведенного примера, расчеты показывают благоприятное соотношение дебиторской и кредиторской задолженности, которое свидетельствует в пользу платежеспособности организации.

Показатели на начало и конец отчетного периода, или период аналитического, позволяют это утверждать, ведь они меньше единицы.

Соотношение дебиторской и кредиторской задолженности

Следовательно, практически речь идет об одновременном управлении движением дебиторской, так и кредиторской задолженности. Практическое осуществление этого управления предполагает наличие информации о реальном состоянии дебиторской и кредиторской задолженности и их оборачиваемости.

Речь идет об движения кредиторской и дебиторской задолженности в данном периоде.

ИнфоПоэтому в качестве исходных данных для такой оценки должны быть приняты долги, относящиеся именно к этому периоду.

Иными словами, из балансовых остатков дебиторской и кредиторской задолженности надо исключить долгосрочную и просроченную, т.е.

те элементы долгов, превращение которых в денежные средства относятся к другим временным периодам.

О чем говорит рост дебиторской задолженности?

Но, конечно, связь в понятиях есть, так как «debet» с латинского языка переводится как «он должен».Только нужно понять следующее: это мы должны или нам? Определение Дебиторская задолженность (в простонародье «дебиторка») – это совокупность финансовых средств, которые должны определенной организации, фирме или компании другие юридические и физические лица.

В данной ситуации эти лица называются дебиторами, если говорить простыми словами – нашими должниками.

Как правило, дебиторка есть у каждого юридического лица, потому что вести деятельность без ее появления практически невозможно.

Дебиторская задолженность (ДЗ) является активом организации, причем она относится к оборотным активам без учета срока, в который ее должны погасить.

Важно: активом считается совокупность имущества, принадлежащего организации.

Анализ дебиторской и кредиторской задолженности

Если говорить об услугах, то здесь можно привести в пример оплаченную заранее (за год вперед) абонентскую плату за размещение сайта в Интернете.

- При расчетах с бюджетом, касается уплаченных налогов и сборов.

- Если у учредителей имеется задолженность по вкладам в уставный капитал.

При открытии, например, ООО учредители по российскому законодательству обязаны внести не менее ¾ от суммы уставного капитала до государственной регистрации юридического лица, оставшуюся часть можно внести в течение одного года.

Эта часть, если учредители сразу не внесли всю сумму уставного капитала, как раз и будет их дебиторской задолженностью.

- Прочие случаи появления ДЗ.

Дебиторской задолженностью являются доги, которые контрагенты должны погасить предприятию, тогда как кредиторская, наоборот, является задолженность самого предприятия перед теми или иными кредиторами.

Для оптимизации производства, его материально-финансовой сферы крайне важно хотя бы 1 раз в квартал проводить анализ, который бы показывал соотношение и оптимальность обоих пунктов баланса.

Поэтому каждый руководитель предприятия, бухгалтера или аудиторы обязаны знать и иметь опыт в проведении подобных мероприятий. Рассмотрим подробнее, что дает соотношение двух вариантов задолженностей, какие способы можно применять и как оценивать состояние долговых счетов на балансе.

О многом и о разном. В основном рост дебиторской задолженности свидетельствует о постоянном и значительном увеличении объемов реализации продуктов или услуг с отсрочкой платежа.

Чем, больше и дольше увеличивается объем продаж, тем значительнее становится вопрос о нехватке оборотных средств. Вторая причина это ослабление финансового положения клиентов, которые требуют увеличения отсрочки платежа. В большинстве случаев это вполне нормальная практика, которая при грамотном подходе позволяет продавцам увеличить объем продаж и одновременно получить лояльного клиента. В третьих это слабая организация работы всей структуры предприятия.

В большинстве случаев это быстро выявляется и проводятся необходимые изменения.

Рост дебеторки это нормально. Более опасно, когда вы никому не должны и вам никто не должен.

Чтобы вовремя можно было предпринять меры по сбалансированию дебиторской и кредиторской задолженности, приходится постоянно проводить анализ и выявлять не только соотношение этих двух пунктов бухучета, но еще и находить динамику – рост или падение той или иной задолженности на определенный период времени.

При расчетах всегда используются типовые формулы, а также показатели лимитов, за рамки которых кредиторская задолженность не должна выходить по сравнению с дебиторской.

Следует также всегда проводить аналитику и брать исходные данные исключительно только в рамках того периода, за который требуется найти итог.ДЗ разделяется на два вида:

- Краткосрочная – предполагается, что она будет погашена не позднее чем за один год;

- Долгосрочная – срок ее выплаты составляет более одного года.

Временной интервал, в который выплачивается дебиторка, определен документально, поэтому по наличию или отсутствию выплат выделяют следующие виды долгов:

- Нормальная дебиторка – срок оплаты товаров или услуг, вызвавших ее, еще не наступил.

- Просроченная дебиторка – срок выплат по ней вышел, то есть покупатель получил товары, но не оплатил их в период времени, оговоренный в договоре.

Просроченную ДЗ тоже можно классифицировать по видам, основываясь на том, существует ли вероятность все-таки получить выплаты по долгам:

- Сомнительная – дебиторка считается таковой, когда нет уверенности в том, что долги будут возвращены в рамках установленного договором времени.

zakonbiz.ru