Что такое маржинальная прибыль и как её рассчитать? Формула чистая маржа

Маржа и прибыль – в чем разница? Формулы расчета показателей

Весьма распространенными понятиями в сфере управленческого учета являются прибыль и маржа. Они позволяют адекватно оценить и проанализировать финансовый результат деятельности компании. Некоторые экономисты склонны считать их равнозначными понятиями, но на деле маржа и прибыль несколько отличаются друг от друга. Целесообразно подробнее рассмотреть два этих важных понятия.

Маржа как разница между показателями

В переводе с английского слово «маржа» можно интерпретировать как «разница». В управленческом учете и финансовом анализе понимание этого термина более конкретное. Маржа представляет собой разность между выручкой предприятия и себестоимостью продукции. Зачастую ее также называют валовой прибылью.

Маржа (валовая прибыль) = Выручка – Себестоимость продукции

Данный показатель выражают обычно в денежных единицах. Он показывает, сколько именно выгоды получил владелец бизнеса от реализации своей продукции за вычетом переменных издержек на ее производство.

В целом маржа играет крайне важную роль в оценке эффективности деятельности фирмы, поскольку:

- От ее размера зависит итоговый результат деятельности фирмы – прибыль;

- Именно она ложится в основу формирования фондов развития предприятия;

- Значение показателя, выраженное в процентах, рассчитывается, как ((Выручка – Себестоимость) / Выручка) * 100% и показывает наценку на товар компании в процентах;

- Коэффициент маржи представляет собой отношение валовой прибыли к выручке. При умножении полученного значения на 100% получается рентабельность продаж – важнейший показатель оценки деятельности фирмы.

Все указанные выше показатели рассчитываются в процессе деятельности фирмы и формируют отдельное направление управленческого учета – маржинальный анализ. В целом, маржа позволяет эффективно манипулировать переменными издержками и выручкой, влияя тем самым на итоговый финансовый результат.

Прибыль – конечный финансовый результат функционирования бизнеса

Целью формирования любой коммерческой организации выступает получение положительной разницы между притоками и оттоками от деятельности. Прибыль, в отличие от маржи, являет собой итоговый финансовый результат, а именно совокупный доход за вычетом всех возможных видов затрат.

Лучше всего отличие прибыль от маржи просматривается в форме №2 – Отчете о прибылях и убытках предприятия. Так, для получения валовой прибыли нужно вычесть себестоимость продукции из выручки.

Расчет прибыли происходит иначе:

Прибыль = Выручка – Себестоимость продукции – Коммерческие издержки – Управленческие затраты – Проценты уплаченные + Проценты полученные – Внереализационные расходы + Внереализационные доходы – Прочие расходы + Прочие доходы

На полученное значение впоследствии начисляется налог на прибыль. После его вычета образуется чистая прибыль. Она направляется на выплату дивидендов акционерам и формирование нераспределенной прибыли, которая играет роль резерва и основы для инвестирования в будущее развитие предприятия.

Иными словами, при расчете маржи учитывается только один тип издержек – переменные затраты на производство, которые формируют себестоимость. Прибыль же предполагает учет все видов расходов и поступлений, с которыми сталкивается фирма в процессе производства товаров и услуг.

Калькулятор расчета наценки на товар

В теории управленческого учета существует важная закономерность: изменение выручки пропорционально изменению валовой прибыли. Изменение же маржи, пропорционально изменению прибыли. При этом, рост и падение прибыли в процентах всегда выше аналогичных изменений маржи. Это явление экономисты называют эффектом операционного рычага.

В целом, и прибыль и валовая маржа играют ключевую роль в деле анализа денежных поступлений и затрат в процессе деятельности фирмы. Они позволяют оценить итог производственной и торговой деятельности, эффективность использования ресурсов и общие результаты работы предприятия.

111999.ru

Маржа и прибыль - в чем разница?

В сфере торговой деятельности очень распространены два понятия, такие, как маржа и прибыль и мало кому известно, в чем разница между ними. Они позволяют дать адекватную оценку и провести анализ финансового результата деятельности организации.

Некоторые экономисты убеждены в том, что эти два понятия равнозначные, но на самом деле маржа отличается от прибыли, а чем нужно рассмотреть подробнее.

Что показывает маржа?

Маржа – это разница между показателями прибыли организации и себестоимостью продукции. Зачастую встречается такое понятие, как валовая прибыль.

Итак, как считается маржа: от выручки отнимается себестоимость товара.

Зачастую маржа выражается в денежных единицах. Этот показатель показывает, сколько реальной прибыли было получено организацией от реализации своего товара, не считая переменные издержки на ее производство.

Маржа очень важна в этой сфере, к тому же она позволяет оценить эффективность и деятельность предприятия, так как:

- Именно с ее помощью удается сформировать фонды развития предприятия.

- От того, какого размера она будет, зависит конечный результат деятельности предприятия, характеризующий прибыль.

- Коэффициент маржи – отношение прибыли к выручке. Если умножить полученный показатель на 100%, то в итоге можно получить рентабельность продаж, что является важным элементом в оценке деятельности производства.

- Выраженное в процентах значение рассчитывается так: от выручки отнимается себестоимость или же себестоимость умножается на 100. Таким образом, удается получить наценку на товар компании в %.

Маржа чистой прибыли

Любая коммерческая организация, недавно начавшая свою деятельность, хочет иметь прибыль. Прибыль представляет собой денежный результат, получаемый в итоге в соотношении доходов за вычетом всевозможных расходов.

Для того чтобы получить прибыль, нужно рассчитать ее по такой формуле:

Прибыль = Выручка – Себестоимость товара – Коммерческие издержки – Затраты – Уплаченные % + Полученные % - Расходы + Доходы

На значение, полученное в итоге, начисляется налог на прибыль, в итоге образуя чистую прибыль.

Нужно отметить, что и маржа и прибыль имеют огромное значение при анализе поступления доходов и расходов, которые возникают в ходе развития организации. Благодаря им можно адекватно оценить производственную и торговую деятельность.

Маржа применяется не только в сфере торговли, но также ее используют в банковском и биржевом деле. Торговая маржа является наиболее распространенным термином во многих сферах деятельности. Некоторые люди убеждены, что торговая маржа ничем не отличается от торговой наценки. Но это не так.

Маржа – это отношение прибыли к рыночной стоимости товара. Наценка же высчитывается по соотношению прибыли продукции к его себестоимости.

Отличие рентабельности и маржи

Что такое маржа нам уже известно. Но нужно отметить, что без учета показателей рентабельности невозможно провести анализ эффективности деятельности предприятия. Рентабельность является показателем, который показывает, какие доходы получает фирма от своей деятельности.

Рентабельность является показателем, который показывает, какие доходы получает фирма от своей деятельности.

Однозначного ответа на вопрос, по какой формуле рассчитывается рентабельность, нет, ведь к каждому виду деятельности применяются свои индивидуальные подсчеты.

Но в обще можно сказать, что рентабельность – это соотношение между затратами предприятия и прибылью, полученной в итоге. То есть учитываются и доходы, и расходы фирмы. Бизнес, который по отчетным итогам приносит прибыль – рентабельный и имеет право на существование.

kak-bog.ru

Маржа и прибыль - в чем разница

В любом бизнесе присутствуют понятия маржи и прибыли. Одни приравнивают их друг к другу, другие доказывают, что сравнивать их нельзя. Оба показателя имеют стратегическое значение для экономического успеха предприятия или банка.

Благодаря им, оценивается финансовый результат работы, эффективность использования имеющихся ресурсов и общий результат. С определениями прибыли и маржи часто можно столкнуться при обсуждении вопросов работы Forex, в банковском бизнесе и иных занятиях, связанных с финансами и экономикой. Чтобы понять, какой из показателей что показывает, разберем каждый из них.

Что такое маржа?

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч. Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции. Часто слова «маржа» заменяют «валовой прибылью». Принцип расчета маржи прост: из полученной суммы вычитается себестоимость. Полученное значение указывает, сколько реальных денег получает организация от продажи продукции без учета дополнительных затрат.

Важность маржи не стоит недооценивать. Она показывает, насколько эффективен тот или иной бизнес. С маржой напрямую связаны доходы компании и оценивается ее деятельность.

Банковские работники говорят о марже, когда сравнивают разницу ставок по кредитам и депозитам. Условно говоря, если банк хочет привлечь клиентов высокими ставками по вкладам, то он вынужден предлагать высокие ставки по кредитам.

Маржа играет большую роль в оценке эффективность работы компании. От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

Читайте также: Инвестирование в создание мобильных приложений. Пошаговое руководство новичка.

Если взять понятие маржи на бирже, например, Форексе, то она означает временное залоговое сотрудничество. В ходе него участник получает необходимую сумму для проведения операции. Принцип маржинальных сделок состоит в том, что участнику не обязательно оплачивать всю стоимость контракта. Он пользуется предоставленными ему ресурсами и небольшой частью собственных денег. Как только сделка закроется, то полученный доход поступит на депозит, на котором они были размещены. Если сделка станет убыточной, то убыток покроется за счет заемных средств, которые потом все же придется возвращать.

Сейчас модными стали показатели «фронт-маржа» и «бэк-маржа», которые связаны друг с другом. Первый показатель отражает получение дохода с наценки, а второй – от акций и бонусов.

Таким образом, указанные показатели рассчитываются в процессе работы любой компании. Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Прибыль= Выручка- Себестоимость- Коммерческие издержки- Управленческие издержки- Уплаченные проценты+ Полученные проценты- Внереализационные расходы+ Внереализационные доходы- Прочие расходы+ Прочие доходы.

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

Читайте также: Куда вложить деньги? Бюджетный автомат «Web Dealer»

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Чем отличается прибыль от маржи?

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Если прибыль показывает чистый результат бизнеса, то маржа относится к основополагающим факторам ценообразования, от которых зависит рентабельность затрат на маркетинг, анализ клиентопотока, а также прогноз дохода. В управленческом учете есть важная закономерность, что все изменения, которые происходят с выручкой, пропорциональны валовой марже. Маржа, в свою очередь, пропорциональна росту или снижению прибыли. Отношение валовой маржи к прибыли экономисты назвали эффектом операционного рычага. Он используется для оценки эффективности использования имеющихся ресурсов и общего результата.

Таким образом, все показатели финансового мира носят собственное значение. На их расчет будут влиять используемые методы анализа и правила учета. Правильная трактовка динамики всех показателей необходима для грамотного планирования деятельности бизнеса. И маржа, и прибыль многое говорят о работе организации.Расчеты этих показателей рекомендуется проводить регулярно в установленные периоды, чтобы сравнить значения и выявлять закономерности. Видя ту или иную динамику, руководитель может проследить тенденции рынка и провести необходимые перестановки и корректировки в деятельности организации, ценовой политике и других аспектах, влияющих на успешность компании. Итог всей работы зависит от того, как вовремя и правильно будут рассчитаны и оценены показатели маржи и прибыли.

Читайте также: Что такое биткоины и стоит ли с ними связываться

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнее

investor100.ru

что это простыми словами, формула расчета, коэффициент

Осуществление предпринимательской деятельности должно сопровождаться полной информированностью администрации обо всех ее сферах. Особое место в перечне обязательных к предоставлению руководству данных отводится такому показателю, как «маржа». Без ее оценки влиять на жизнедеятельность компании опасно ― это может привести к серьезным негативным последствиям. Маржа является составляющей ценообразования, отражает уровень рентабельности издержек, позволяет прогнозировать будущие доходы. С ее помощью производится анализ выгодности операции.

Оглавление: 1. Что такое маржа простыми словами 2. Основные отличия маржи от наценки 3. Формула расчета маржи 4. Трактовка маржи в разных сферах деятельностиЧто такое маржа простыми словами

Маржа представляет собой абсолютный показатель, отражающий целесообразность функционирования организации в целом и эффективность продажи конкретного товара в частности. Ее также определяют, как валовая прибыль компании. Фактически маржа отображает отношение двух показателей ― финальной цены продаж и себестоимости продукции. Относительно вида трудовой деятельности, которой занимается субъект предпринимательства, маржа может быть обозначена и выражена по-разному.

Основные виды маржи:

Валовая маржа. Также называют «Гросс Маржа». Представляет собой процент от суммы выручки, которая имеется после вычитания переменных издержек. К подобным издержкам относятся: покупка материалов для изготовления продукции, оплата труда сотрудников, издержки на сбыт и т.п. Данный вид маржи характеризует общее состояние работоспособности компании, определяет прибыль, а также служит подспорьем для расчета других требуемых показателей.

Валовая маржа. Также называют «Гросс Маржа». Представляет собой процент от суммы выручки, которая имеется после вычитания переменных издержек. К подобным издержкам относятся: покупка материалов для изготовления продукции, оплата труда сотрудников, издержки на сбыт и т.п. Данный вид маржи характеризует общее состояние работоспособности компании, определяет прибыль, а также служит подспорьем для расчета других требуемых показателей.- Операционная маржа. Представляет собой соотношение операционной прибыли и доходов организации. Определяет объем выручки в процентах, остающийся у компании по факту вычета себестоимости произведенной продукции и расходов, которые сопутствуют производственному процессу.

Обратите внимание

Высокие показатели прямо указывают на эффективность работы организации. Поэтому велика вероятность умышленного манипулирования учетным работником цифрами для получения такого результата.

- Чистая маржа. Выражается в отношении чистой прибыли организации к ее выручке. Под чистой маржей подразумевается объем прибыли, который компания получает от единицы выручки. Рассчитав данный показатель, руководителю становится ясно, насколько эффективно фирма может контролировать издержки. Итоговый показатель зависит от сферы деятельности компании. Так, компании, занятые розничной продажей, зачастую имеют невысокие показатели, а крупные промышленные организации, занимающиеся производством продукции в больших объемах, имеют высокие коэффициенты.

- Процентная маржа. Данный показатель характерен для банковских учреждений. Он выражается в отношении доходов и расходов банка. С помощью процентной маржи определяется способность учреждения покрывать свои обязательства. При этом данный вид маржи может быть, как абсолютным, так и относительным.

- Вариационная маржа. Определяется как вероятная прибыль (убыток), как количество средств, которые могут быть получены (израсходованы) в ходе операции по залогам. Такой вид показателя характерен для биржевых сфер, где прогнозы трейдера могут определить, положительным или отрицательным будет результат сделок на бирже.

Основные отличия маржи от наценки

Под наценкой подразумевается разница между себестоимостью изготовленной продукции и финальной ценой продукции. Наценка призвана перекрыть суммарные издержки в ходе изготовления продукции (затраты на само производство, на хранение и сбыт).

Различия между наценкой и маржой заключаются в следующем:

- При исчислении наценки во внимание принимают разницу между стоимостью закупки благ и их себестоимостью. При расчете маржи учитывают разницу между выручкой организации по факту сбыта и себестоимостью продукции.

- Наценка не имеет ограничений, в то время как маржа не в состоянии достигнуть 100%.

- При исчислении наценки базой выступает себестоимость изготовленного товара. При расчете маржи базой выступает общий доход организации.

Формула расчета маржи

- Валовая маржа отображает разницу между выручкой и суммарных издержек. Формула имеет следующий вид: GP = TR — TC, где

- GP ― гросс маржа,

- TR ― выручка,

- TC ― суммарные издержки по всем статьям калькуляции.

- Маржинальный доход определяется как результат вычитания переменных издержек от выручки. Выражается в формуле: CM = TR — VC, где

- CM ― маржинальная прибыль (доход),

- TR ― выручка,

- VC ― переменные издержки.

- Коэффициент валовой маржи представляет собой отношение маржинального дохода и выручки. Рассчитывается следующим образом: K = GP / TR.

- Коэффициент маржинального дохода определяется как результат деления маржинального дохода и объема выручки. Выражается в формуле: K = CM / TR.

- Процентная маржа является результатом деления суммарных издержек на доход -GP = TC — TR, или переменных издержек к выручке – CM = VC / TR.

Трактовка маржи в разных сферах деятельности

Экономическая сфера определяет маржу как разность между итоговой ценой продукции и ее себестоимостью. Данное определение считается основным. Наиболее распространенным видом является валовая маржа, т.к. она оказывает влияние непосредственно на чистую прибыль, впоследствии использующуюся для увеличения основных фондов.

Экономическая сфера определяет маржу как разность между итоговой ценой продукции и ее себестоимостью. Данное определение считается основным. Наиболее распространенным видом является валовая маржа, т.к. она оказывает влияние непосредственно на чистую прибыль, впоследствии использующуюся для увеличения основных фондов.

В финансовой сфере (банковских учреждениях) под кредитной маржой подразумевается разница между суммой, которую прописывают в кредитном договоре, и суммой, которая фактически передается кредитуемому лицу. Также в банковской сфере используется термин гарантийная маржа, что означает разницу между ценой имущества, которое передается под залог, и объемом выданных средств. Относительно депозитов используют процентную маржу.

Для биржевой сферы характерно использование вариационной маржи. Наиболее частое применение – при торговле фьючерсами. Данный показатель необходим при прогнозировании прибыльности или убыточности торгов.

Загрузка...

Загрузка... pravo.moe

определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

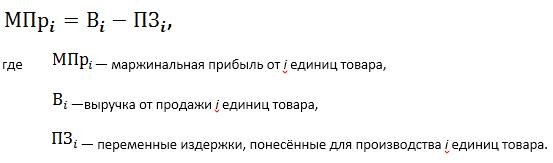

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка — можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

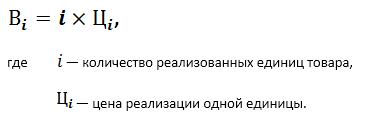

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

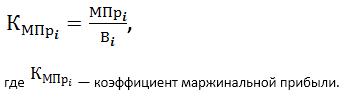

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

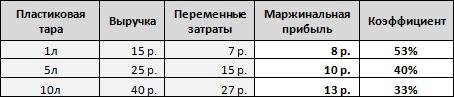

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

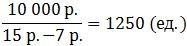

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

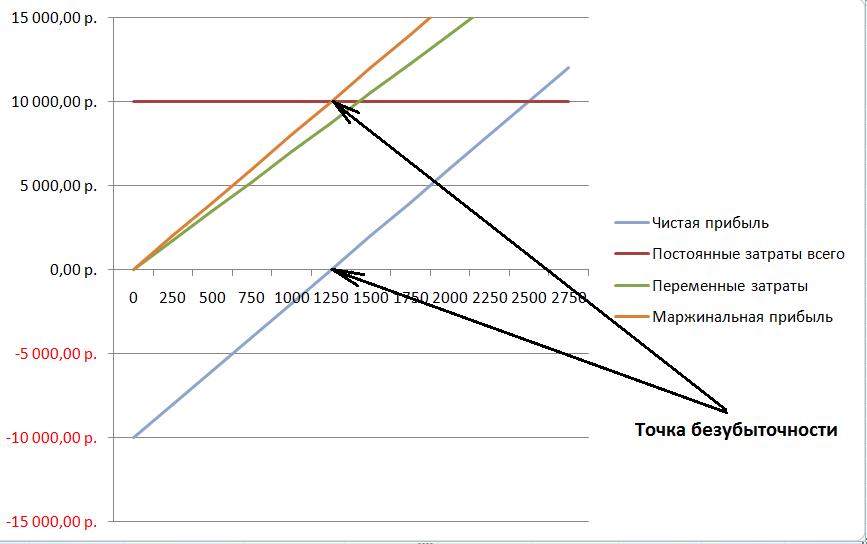

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Вконтакте

Google+

Одноклассники

Мой мир

moyaidea.ru

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа - разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена - Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

myfin.by

Прибыль и маржа: в чем разница

В торговле очень широко применяются такие экономические величины, как прибыль и маржа. В чем разница, заключающаяся между этими терминами, хорошо понимают немногие, а ведь сопоставление этих понятий дает возможность эффективно и реально оценить результат работы каждого предприятия.

Даже специалисты в области экономики бывают уверены, что значения этих терминов практически равнозначны, но на самом деле между ними есть и очень существенная разница, а понимание их отличий помогает лучше разобраться в деятельности оцениваемого предприятия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Показатель маржи и как его посчитать

Маржей называется разница между доходом предприятия и себестоимостью производимой им продукции. Эту же величину нередко называют валовой прибылью. Чтобы выяснить, как считается маржа, формула расчета очень простая: от суммы полученной за товар выручки отнимается его себестоимость.

Значение этого коэффициента чаще всего выражают в деньгах, в России — традиционно в рублях. На практике он явно демонстрирует, сколько реальных денежных единиц получило предприятие от продажи своей продукции, не учитывая переменных затрат для ее производства.

В торговой сфере эта величина очень важна, поскольку позволяет реально оценить, насколько эффективно вело деятельность то или иное производство. Именно при проведении детального анализа предприятию удается формировать фонды своего развития. От размера маржи напрямую зависят характеристики доходов предприятия и оценивается его деятельность. Кроме того, в оценке каждого бизнес-проекта довольно значительным компонентом является рентабельность его деятельности. Чтобы вычислить ее, сначала находят коэффициент маржи (то есть, соотношение прибыли с суммой выручки), а затем умножают его на 100%.

Изменения, происходящие с суммой выручки пропорциональны колебаниям валовой маржи, а оно, в свою очередь, пропорционально процентному росту или понижению прибыли.

Отличия показателя маржи от рентабельности и прибыли

Анализ работы компании не будет реально отражать ситуацию без учета показателя рентабельности. Именно эта цифра наглядно показывает, какие она получает доходы. Однозначной формулы для расчета рентабельности не существует, поскольку она различается почти для каждой разновидности деятельности. В общих чертах можно сказать, что рентабельность является соотношением между затратами и итоговым доходом компании. То есть, для ее подсчета в обязательном порядке учитываются и затраты, и прибыль предприятия.

Таким образом, это совершенно разные показатели, хотя они оба необходимы для адекватной оценки деятельности. Иногда случается, что при экономическом анализе их определения путают, но на самом деле каждая компания при введении в ассортимент различных видов продукции определяет для них уровень оптимальной ценовой добавки, который должен соответствовать уровню маржи, которого они желали бы достигнуть. Именно в этом и состоит их экономическая связь.

Разобравшись в разнице этих понятий, легко ответить и на вопрос, чем маржа отличается от прибыли. Если учесть, что под понятием «прибыль» обычно подразумевается итоговый результат деятельности в любой сфере бизнеса, то маржа — это показатель, который наглядно демонстрирует какую часть прибыли принесет владельцу предприятия реализация выпущенной продукции, если не учитывать издержки, которых потребовало ее производство.

Прибыль и как она рассчитывается

Получать стабильную прибыль стремится каждая коммерческая организация, даже если ее деятельность начата сравнительно недавно. По сути, прибылью называется денежный результат, который получается при подсчете доходов фирмы после вычета всех понесенных расходов.

Формула для расчета выглядит так:

Прибыль=Выручка-Себестоимость-Издержки разнообразного характера-Затраты-Другие расходы-Выплаченные %+Полученные %+Другие доходы.

На полученную в результате таких расчетов величину впоследствии насчитываются налоги, имеющие отношение к прибыли, после чего остается чистая прибыль предприятия. Существует понятие «маржа чистой прибыли»: она являет собой отношение вышеописанной чистой прибыли к объему продаж и чаще всего называется чистой выручкой.

Эти две величины используют не только в сфере продаж, но и на биржах, в банках и многих других областях деятельности, более того, понятие торговой маржи применяется для многих сфер. Отдельные бизнесмены ошибочно считают, что маржа представляет собой то же самое, что и торговая наценка. Однако на самом деле, если маржа — это отношение полученного дохода к рыночной цене продукта, то торговая наценка рассчитывается нахождением соотношения между доходом от реализации продукции к ее себестоимости.

Рентабельность является соотношением между затратами и итоговым доходом компании, то есть, для ее подсчета в обязательном порядке учитываются и затраты, и прибыль предприятия.

Использование маржи в маркетинговом анализе

Для принятия любых решений в маркетинговой сфере хорошим менеджерам требуется четко понимать, что такое валовая маржа и ее относительное выражение. Именно валовая маржа является ключевым ценообразующим фактором, а также от нее зависит рентабельность маркетинговых затрат, прогноз доходности и анализ клиентов с точки зрения прибыльности.

В теории, изучающей управленческий учет, известна интересная закономерность: изменения, происходящие с суммой выручки обычно пропорциональны колебаниям валовой маржи, а оно, в свою очередь, пропорционально процентному росту (или понижению) прибыли. Отношение валовой маржи к прибыли — это коэффициент, который экономисты определяют, как эффект операционного рычага и используют для анализа экономических реформ на предприятии, эффективности использования имеющихся ресурсов и общей результативности работы.

Также существует понятие коэффициента валовой маржи, чтобы рассчитать его, нужно найти отношение между самой валовой маржей и суммой, вырученной предприятием от определенной партией товара. Очень важно при этом правильно оценить величину маржинального дохода, который был получен компанией. Его рассчитывают, сложив постоянные затраты и прибыль предприятия.

Хорошему финансисту необходимо четко представлять себе, как изменяется покупательная способность любой из валют и с чем она могут быть связаны ее изменения.

Понятие маржи с точки зрения Форекс

Со стороны биржи Форекс под словом «маржа» понимается временное залоговое сотрудничество, в результате которого человек может получить на некоторое время финансы, необходимые ему для проведения операции. Иногда такой заем выдается ему не деньгами, а каким-либо продуктом. Принцип таких торговых сделок заключается в том, что инвестору не приходится полностью проплачивать стоимость контракта. Он в этом случае использует ресурсы, предоставленные ему главными брокерами, а с его счета при этом списывается только малая часть. Если сделка будет проведена, но не приведет к запланированным доходам, убыток покрывается из залоговых средств, а если доход все же будет получен, то деньги поступят на тот же депозит, на котором они были размещены.

Сделки такого характера используются не только для закупок с использованием инвесторских средств, но и для ведения продажи акций. Если залог был взят в каких-нибудь акциях, то и погашать его придется таким же образом: бумаги такого же образца придется в этом случае покупать на этой же бирже.

Другие виды маржи

Современные специалисты подразделяют маржу на множество разновидностей. Так, например, в кредитовании известно такое понятие, как вариационная маржа, представляющее собой размер компенсации, которую кредитная организация или один из участников биржевой сделки выплачивает, когда сделка претерпевает изменения финансовой направленности.

Валовая маржа, речь о которой шла выше, считается одним из важнейших коэффициентов анализа. Этот показатель используют во многих областях для менеджмента и контроллинга.

Два термина, рассматриваемые в зависимости — фронт маржа и бэк маржа — непрерывно связаны с друг другом. Первая из них представляет собой получение дохода с наценки, а вторая — доход от бонусов, акций или скидок. Главное отличие между этими видами маржи — это то, что при использовании бэк-маржи прибыль приходит от поставщиков, но потом, то есть, «задним» числом.

Операционной маржей называется сумма потерь или доходов предприятия только от его главной деятельности.

Коммерческая маржа — это коэффициент, не бывающий ни от чего не зависимым. Его величина основывается на показателях торговой наценки, собственной стоимости товара и количестве его продаж.

Свободной маржей называется реальное отличие между балансом счета трейдера и суммарном задатке по всем открытым позициям.

Контрибуционной маржей считается разница между валовой прибылью и суммой тех затрат, которые постоянно изменяются.

Маржа на Форекс — это временное залоговое сотрудничество, в результате которого человек может получить на некоторое время финансы, необходимые ему для проведения операции.

Чтобы правильно производить математические расчеты для каждого конкретного случая, нужно хорошо разбираться в специальных формулах. Кроме того, профессионалы в каждой из этих областей должны не только разбираться в расчете тех или иных показателей, но и владеть умением давать им верную оценку, для чего им понадобится множество специальных знаний и практического опыта.

Заключение

Следует понимать, что все показатели финансового характера имеют собственное условное значение. При этом на них довольно сильно влияют применяемые методы анализа, а также условия и правила учета. Хорошему финансисту необходимо четко представлять себе, как изменяется покупательная способность любой из валют и с чем она могут быть связаны ее изменения. Правильное трактование динамики тех или иных величин необходимо для ведения грамотного планирования дальнейшей деятельности в любой области.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

vashbiznesplan.ru