Расчет чистой прибыли — формула и значение показателей. Формула прибыли

Формула прибыли и примеры применения

Понятие прибыли

Коммерческая деятельность любой компании направлена на получение прибыли, с помощью которой могут быть покрыты понесённые убытки.

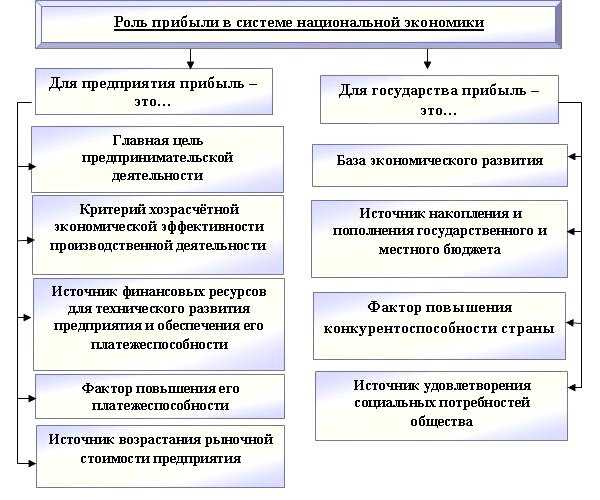

Прибыль можно назвать основным и важнейшим финансовым показателем экономической деятельности компании. От показателя прибыли зависит эффективность работы компании, ее платёжеспособность и ликвидность. Помимо этого прибыль – источник самофинансирования предприятия, который оказывает значительное влияние на темпы производственной модернизации и автоматизации.

Формула прибыли

Прибыль может рассчитываться несколькими способами. Самой распространенной формулой прибыли является расчет валовой прибыли:

Пвал=В-С

Здесь Пвал – валовая прибыль,

В – выручка от продажи товара,

С – себестоимость товара.

На основе формулы валовой прибыли рассчитывается прибыль от продаж:

Здесь Ппр — прибыль от продаж,

Пв – прибыль валовая,

УР – управленческие расходы,

КР коммерческие расходы.

Общую прибыль от всех видов деятельности можно вычислить, применяя следующую формулу:

Побщ=Пвал+Пинв+Пфин

Здесь Побщ – общая прибыль,

Пвал – валовая прибыль,

Пинв – прибыль от осуществления инвестиционной деятельности,

Пфин – прибыль от финансовых операций.

Формула прибыли налогооблагаемой:

Пнал=Побщ-Н

Здесь Пнал – налогооблагаемая прибыль,

Побщ – общая прибыль,

Н – налоги.

Что показывает формула прибыли

В узком смысле формула прибыли представляет собой разность между выручкой от реализации товара и издержками по его производству (реализации). Тем не менее, понятие прибыль имеет более широкое значение, поскольку конечный результат получается при сложении чистого дохода от разных видов деятельности. По этой причине каждое предприятие рассматривает структуру прибыли.

Общая прибыль компании может состоять из нескольких типов дохода:

- Прибыль от продажи товаров (услуг),

- Прибыль от побочной деятельности,

- Результаты операций с основными средствами и прочим имуществом предприятия,

- Прибыль (убыток) от осуществления внереализационной деятельности (переоценка валюты, продажа ценных бумаг и др.).

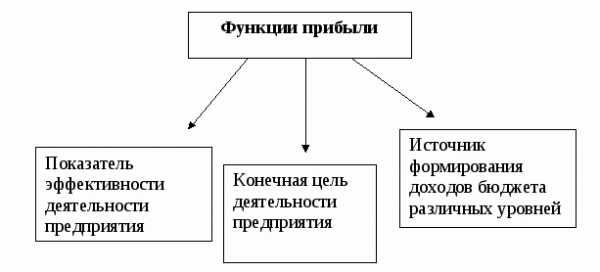

Функции прибыли

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более глубокого понятия определения прибыль.

Важнейшие функции прибыли:

- Характеристика конечного результата деятельности компании,

- Показатель эффективности и стабильности работы компании,

- Стимулирующая функция, которая проявляется в росте заработной платы, темпа обновления основных фондов, внедрении новых технологи благодаря росту прибыли предприятия,

- Формирование государственного бюджета посредством отчисления налогов от прибыли (фискальная функция),

- Прибыль как показатель необходимости проведения мероприятий по оптимизации производства (контрольная функция).

Виды прибыли

Прибыль классифицируется в соответствии с различными видами. Например, по источнику формирования прибыль может быть:

- Реализационная,

- От операций с ценными бумагами,

- Внереализационная,

- От финансовой или инвестиционной деятельности и др.

В соответствии с используемым методом расчета прибыль бывает:

- Валовая,

- Маржинальная,

- Чистая.

В соответствии с характером уплаты налогов прибыль может быть:

- Налогооблагаемая прибыль,

- Прибыль, которая не подлежит налогообложению.

Примеры решения задач

ru.solverbook.com

Виды прибыли1

ВИДЫ И ИХ ОТЛИЧИЯ

Конечный результат финансовой деятельности может быть разных видов, по которым он классифицируется в зависимости от различных признаков. К примеру, от источников её формирования выделяют: прибыль от реализации, прибыль от операций с ценными бумагами, внереализационная прибыль, прибыль от инвестиционной и финансовой деятельности и т.д. Также можно структурировать понятие по другим критериям: В зависимости от используемого метода расчёта на организациях. Можно встретить такие показатели, как маржинальная, чистая и валовая прибыль. По характеру уплаты налогов: выделяют налогооблагаемую и прибыль, не подлежащую к налогообложению. Для анализа финансовой деятельности: используют такие понятия, как прибыль прошлых лет, прибыль отчётного и планового периода, номинальная и реальная прибыль. По характеру использования: выделяют капитализированную и распределённую прибыль. Каждый отдельный показатель рассчитывается по определённой формуле и используется в каждом конкретном документе. Поэтому хорошему специалисту важно знать все аспекты расчёта любых видов прибыли. Некоторые могут утверждать, что доход — один из видов прибыли, однако это не так. Доход отличается от прибыли тем, что он не включает в себя вычеты по расходам и затратам предприятия.

ОТ ЧЕГО ЗАВИСИТ ЕЁ ВЕЛИЧИНА?

Прибыль — величина непостоянная, и на её размеры в той или иной степени влияют различного рода факторы. Некоторые из них косвенно снижают или увеличивают объём прибыли, от других данная величина зависит напрямую. ФАКТОРЫ Все факторы, оказывающие влияние на изменение прибыли, обычно подразделяют на две основные группы: внешние и внутренние. Внутренние подразделяются ещё на две подгруппы – производственные и непроизводственные. Само определение «производственные» указывает на влияние именно тех факторов, которые связаны с производственной деятельностью предприятия. К таковым можно отнести уровень используемых технологий, объёмы выпускаемой продукции, её качество, квалификация производственного персонала, загруженность мощностей, оборачиваемость продукции и др. Непроизводственные факторы косвенно влияют на конечный результат деятельности, однако им также необходимо уделять особое внимание. К таковым относятся уровень взаимодействия работников организации на различных уровнях иерархии, быстрота реагирования персонала на изменение условий производства, работа снабжения и логистической структуры, эффективный менеджмент и многое другое. К внешним факторам, оказывающим влияние на величину прибыли, относятся те, которые находятся за её пределами. Они также имеют косвенное значение, но в значительной степени могут повлиять на эффективность работы фирмы. К ним можно отнести: демографическую ситуацию в стране, конъюнктуру рынка, уровень инфляции и проводимая государством монетарная политика, уровень налогообложения, удалённость от необходимых сырьевых ресурсов, уровень социально-экономического развития страны. Как видно, величина прибыли зависит от огромного количества факторов, многие из которых носят вполне непредсказуемый характер. Поэтому на каждой организации должен вестись тщательный анализ по изучению фактором, а также оценке степени их влияния на конечный результат деятельности.

ИСКУССТВЕННЫЕ МЕРЫ ПО УВЕЛИЧЕНИЮ

Главная задача руководства организации – максимизация прибыли. Для этого необходимо разрабатывать комплекс мер, позволяющих достигать наибольшей эффективности при наименьших затратах. К методам увеличения прибыли можно отнести следующее: Оптимизация товарных запасов и остатках на складах. Необходимо провести анализ ассортимента выпускаемой продукции и выявить товары, которые менее всего пользуются спросом и принять меры по выводу их из оборота. Разработка эффективной системы менеджмента, которая позволит увеличить объёмы продаж. Здесь следует уделить особое внимание сегментированию рынка в зависимости от покупательной способности субъектов, что позволит продавать каждый вид продукции в том регионе, где он будем пользоваться наибольшим спросом. Внедрение автоматизированных систем производства, которые помогут снизить расходы на оплату труда персонала, а также повысить производительность и объём выпуска продукции. Внедрение системы безотходного производства. Анализ рациональности и эффективности использования денежных средств предприятия. Эти, и многие другие методы позволят в значительной степени увеличить объём получаемой прибыли, а также повысить важные финансовые показатели организации.

КАК РАССЧИТАТЬ ПРИБЫЛЬ?

ФОРМУЛЫ РАСЧЁТА

Приведём пример расчёта различных видов прибыли.

Приведём пример расчёта различных видов прибыли.

Как уже отмечалось, наиболее общим показателем является валовая прибыль (Пв). Формула расчёта следующая:

Пв = Выр – С/с;

где Выр – это выручка от реализации продукции, работ, услуг; С/с – себестоимость реализованной продукции.

На основании валовой прибыли можно рассчитать прибыль от продаж (Ппр):

Ппр = Пв – Ру – Рк;

где Ру – управленческие расходы;

Рк – коммерческие расходы.

Общая прибыль (По) от всех видов деятельности исчисляется так:

По = Пв + Пи + Пф + Пин;

где Пи, Пф и Пин – прибыль от инвестиционной, финансовой и иной деятельности.

Налогооблагаемая прибыль (Пн) исчисляется по следующей формуле:

Пн = По – Нн – Плг;

где Нн – налог на недвижимость;

Плг – льготируемая прибыль.

После уплаты всех налогов и прочих выплат, в распоряжении предприятия остаётся чистая прибыль, которую оно может тратить на собственные нужды.

Чистая прибыль (ЧП) исчисляется по формуле:

ЧП = По – Нп (+/–) Пд/р;

где Нп – сумма налога на прибыль;

Пд/р – прочие доходы и расходы.

ЧТО ДАЁТ АНАЛИЗ ПОКАЗАТЕЛЯ?

Важным этапом в финансовом и стратегическом планировании является анализ прибыли. Он необходим для объективной оценки деятельности предприятия, а также для разработки мер по снижению затрат, тем самым увеличивая чистый доход. В ходе анализа рассчитываются показатели, которые являются «опорными точками» для принятия тех или иных финансовых решений. Наиболее распространённым является факторный анализ прибыли. Он показывает, что в наибольшей степени воздействует на конечный результат. В ходе этого составляется многофакторная модель, на основании которой рассчитывается, как изменится прибыль при воздействии определённого фактора. В любом случае, анализ прибыли позволяет разработать меры по её увеличению. К примеру, анализируя прибыль от реализации, исследуются возможные пути снижения себестоимости продукции, а также расширения рынка продаж, что позволит увеличить выручку, и, соответственно, чистый доход. Часто для анализа используется такое понятие как маржинальный доход. Данный показатель отражает тот необходимый объём выручки, который позволит покрыть все издержки, т.е. показывает «нулевую прибыль». На основании маржинального дохода рассчитывается точка безубыточности предприятия и возможный эффект от использования финансового рычага. Все данные, которые необходимы для анализа, отражаются в бухучёте в бухгалтерском балансе и отчёте о прибылях и убытках.

БУХГАЛТЕРСКИЕ АСПЕКТЫ ВОПРОСА

В бухгалтерском учёте, прибыль и убытки предприятия отражаются в специально форме «Отчёт о финансовых результатах» формы № 2. Он служит для учёта прибыли от всех видов деятельности, а также расчёта налогооблагаемой и чистой прибыли, остающейся в распоряжении предприятия.

ФОРМИРОВАНИЕ

Это наиболее важный этап финансового планирования на предприятии. Он начинается с момента запуска продукции в производство и заканчивается поступлением денежных средств на счёт предприятия. Здесь важно правильно составить баланс предстоящих доходов и расходов организации, чтобы спрогнозировать дальнейшую его работу. На этапах планирования следует соблюдать некоторые условия, которые позволят рационально использовать денежные средства: изучить необходимость дополнительно привлечения заёмных средств для увеличения получаемой прибыли; определить наиболее приоритетные направления использования денежных ресурсов в зависимости от нужд организации; разработать эффективные пути использования капиталовложений для повышения рентабельности всего производства в целом; установить пороговые значения минимально получаемой прибыли, что позволит оперативно реагировать на любые изменения хозяйственной деятельности.

НАЛОГООБЛОЖЕНИЕ

Источник: http://ipopen.ru/buh/pribyl.html

studfiles.net

Формула прибыли от реализации и примеры

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

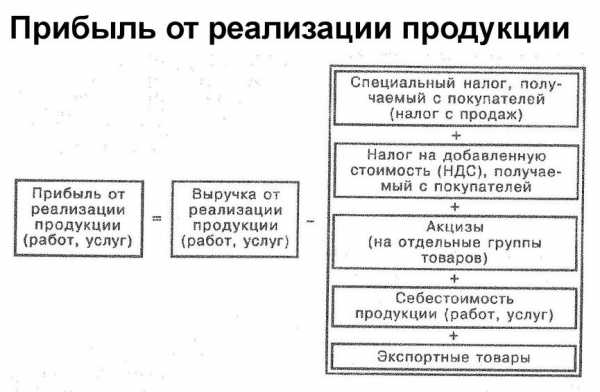

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

ru.solverbook.com

что это такое? Виды, формулы и расчёт

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

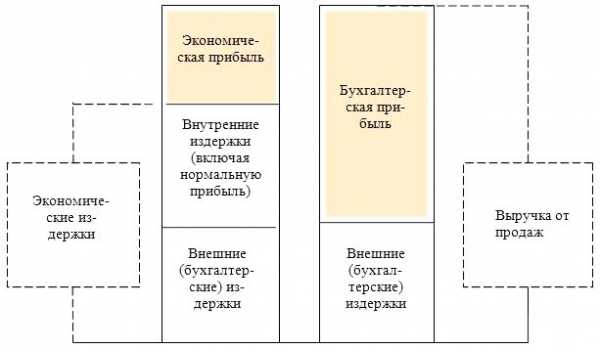

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних, которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних:

- Экстенсивные, то есть количественные изменения в производстве:

— изменение режима работы;

— изменение уровня технического обслуживания;

— изменение размера надбавок.

- Интенсивные – качественные изменения:

— повышение качества обслуживания;

— повышение квалификации работников;

- Вспомогательные факторы:

— изменение условий труда;

— уровень социальной защищенности;

— соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

Из видео вы узнаете, как правильно рассчитать прибыль бизнеса:

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

moyaidea.ru

Прибыль, доход и выручка. Понятие и формула расчёта.

Множество людей по-прежнему не имеют точных представлений о том, что собой представляет доход предприятия и его прибыль. Если начать детальное изучение данной темы, то возникает большое количество дополнительных понятий, которые являются уточняющими. К таким относятся чистая прибыль, валовая прибыль, EBITDA. На самом деле, когда те или иные показатели отражаются работниками статистических органов, бухгалтерами и экономистами, то каждый специалист подразумевает под любым из этих терминов точное значение. Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

Рекомендуем также прочесть : Как правильно составить характеристику на сотрудника.Основные моменты

Что такое выручка от реализации продукции и какая формула её расчёта?

Проще всего разобраться с понятием выручки. Выручка – это те средства, что были получены фирмой или человеком в виде платы за выполненные услуги или предоставленный товар. И понять это легко.Тем не менее, выручка обладает отдельными свойствами. Повседневная жизнь подразумевает под выручкой те деньги, которые получает продавец в виде оплаты. При этом говорится о кассовом способе учитывать выручку. Если фирма передаст товар клиенту, позволив ему выполнить оплату позже (отсроченный платеж), то до того, как деньги клиента поступят владельцу товара, выручки еще нет.На крупных предприятиях применяется другой способ для того, чтобы учитывать выручку – учитывать согласно начислениям. При таком способе выручкой можно называть даже те средства, которые еще не поступили продавцу, если был подписан акт об оказании услуг.Бывает также выручка чистая и выручка валовая. Валовой выручкой называется целиком та сумма денег, которая была получена за оказание услуги или предоставление товара. Такой тип выручки почти не представляет интереса. Связано это с существованием пошлин, акцизов и налогов, что включены в цену. Их будет необходимо вернуть в пользу государства.По этой причине было сформировано понятие чистой выручки. Этот вид выручки является прямой характеристикой работы фирмы, независимо от того, какие выплаты в пользу государства содержатся в ценах товаров и услуг. Именно чистую выручку всегда указывают бухгалтеры, делая отчет о прибылях и убытках компании.

Расчет выручки формула : В=Р*Ц, где

В – выручка;Р – количество реализованных изделий;Ц – цена реализации каждого изделия.

Что такое доход и как его посчитать по формуле?

Доход являет собой ту сумму, которая прибывает к капиталу фирмы. Как он может прибывать? Во-первых, за счет внесения вкладов от владельцев компании, во-вторых, благодаря эффективной деятельности предприятия. Ведь любая фирма создается для того, чтобы приносить доход.Очень важно классифицировать затраты и получаемые доходы, поэтому существует множество документов, регламентирующих эту деятельность. Наиболее важные из этих документов – это Налоговый кодекс, а также Положение о бухгалтерском учете, в котором даются пояснения к любым доходам и способам их формирования на фирме.Говоря кратко, доходом от основной работы является чистая выручка. Доход компании иногда бывает равен выручке, однако, в большинстве случаев, фирма занимается разнообразными видами деятельности, от каждой из которых получается свой вид дохода.Кроме доходов с уставных видов работ, у компании могут быть и другие сферы получения доходов. Это могут быть штрафы, взысканные с партнеров в случае нарушений договоров или проценты с депозита. Такие доходы входят в число прочих, но и они помогают формировать прибыль фирмы.

Расчет валового дохода формула : D = Z х Q, где :D – валовый доход;Z – цена реализации;Q – количество единиц товара.

Валовая прибыль — что это? Формула расчёта.

Доходы предприятия следует суммировать, из них вычесть возникшие затраты, и тем самым удастся определить валовую прибыль. К примеру, доход приносит реализация товаров, а расходом являются затраты на их создание, или их себестоимость. Найдя разницу между первым и вторым, удастся узнать, какова сумма валовой прибыли от вида деятельности фирмы, который является основным. Точно также выясняются суммы валовой прибыли по другим видам деятельности.Примечательно, что в сфере торговли валовая прибыль определяется при нахождении разницы между ценой и себестоимостью товара. В области промышленного производства произвести расчет данного показателя сложнее, поскольку к себестоимости относятся многие затраты.Эффективность нескольких предприятий чаще всего сравнивается именно по показателю их валовой прибыли. Можно также производить учет того, какой вид деятельности на одной фирме является самым эффективным, благодаря показателям валовой прибыли по каждому из выполняемых компанией видов деятельности. Кредитоспособность предприятий рассчитывается сотрудниками банков тоже по этому критерию. Но самим владельцам фирмы более важен показатель чистой прибыли.

Валовая прибыль формула расчета : ВП = ЧД — И ( С + ОЗ ), где :

ВП — Валовая прибыльЧД — Чистый доход от продажИ − ИздержкиС + ОЗ — Себестоимость + Операционные затраты

Чистая прибыль, понятие и формула расчёта.

Все действия и операции компании в определенный промежуток времени находят свое отражение в показателе чистой прибыли. Он подсчитывается с помощью вычитания из суммы валовой прибыли затрат, которые должны быть сделаны согласно закону. К этим затратам относятся налоги, штрафы и другие расходы.Валовая прибыль после того, как вычтены названные выше затраты, становится базой, на основе которой начисляются дивиденды владельцам фирмы.Значение чистой прибыли демонстрирует результаты деятельности компании, которые должны быть указаны в бухгалтерском балансе.

Чистая прибыль формула расчета : ЧП = ФП + ВП + ОП – СН, где :

ЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Видео на тему : показатель ebitda

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия. Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), гдеДоходы – выручка от основной деятельности (TR– totalrevenue),расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате

www.rabota-biznes.com

Расчет чистой прибыли - формула и алгоритм вычислений

Кто из предпринимателей не знает, что такое прибыль? Наверное, никто – уж больно важен этот экономический показатель для выживания и развития бизнеса.

А что такое операционная, маржинальная, балансовая или валовая прибыли? Какая у чистой прибыли формула расчета?

Без проблем ответить на эти вопросы могут лишь опытные предприниматели и отличники экономического образования. И именно для тех, кто хочет вспомнить подзабытые термины или узнать что-то новое, предназначена эта статья.

Определение чистой прибыли

Как рассчитать чистую прибыль?

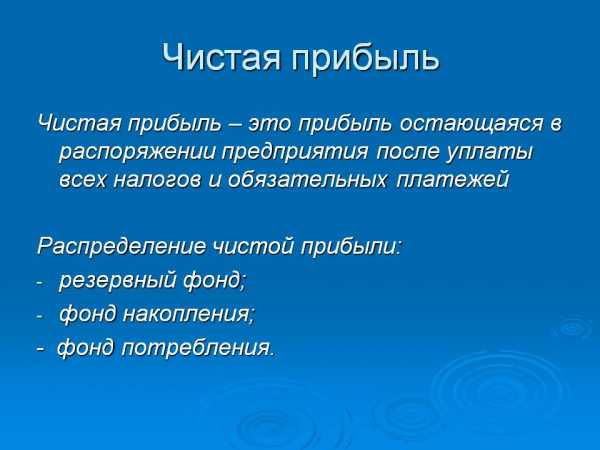

Начинать следует с основ, а одним из важнейших экономических показателей успеха предприятия является чистая прибыль – денежные средства, остающиеся в распоряжении компании после оплаты труда персонала и уплаты всех сборов, налогов и банковских и иных отчислений.

Из этих средств формируются резервные фонды и прочие накопления, также чистая прибыль используется для расширения и развития предприятия.

Не следует путать между собой чистую и экономическую прибыль. Далее будут пояснены их отличия.

к содержанию ↑Классификация прибыли

Понятие прибыли очень многообразное и она классифицируется по следующим признакам:

- По источникам формирования – существует прибыль от продажи своей продукции, от реализации средств производства и других основных фондов и от иной деятельности.

- По формирующим прибыль элементам – под этим признаком подразумевается, какие статьи расходов и доходов учитываются в расчете.

- По характеру налогообложения различают прибыли, с которых берется налог и те, что налогом не облагаются.

- По временному признаку различают прибыли за текущий период, за предшествующее время и ее планируемый уровень.

- По инфляционному признаку различают номинальную и реальную прибыли. Последняя представляет собой корректировку номинального значения с учетом инфляции за отчетный период.

Выше приведены лишь основные классификационные признаки. При желании этот список можно существенно расширить, однако в качестве основы его вполне достаточно.

к содержанию ↑Показатели чистой прибыли

Недостаточно просто знать сумму чистой прибыли вашего предприятия, необходимо понимать, от каких показателей она зависит.

Будучи осведомленным в этом вопросе, вы сможете принимать управленческие решения, способные существенно увеличить как ваши личные доходы, так количество средств, направляемых на дальнейшее расширение компании, поощрение персонала и откладывание «на черный день».

к содержанию ↑Выручка за определенный период

Основной показатель чистой прибыли – выручка за определенный период. Она складывается из тех денег, что получает ваше предприятие за продажу товаров или услуг, инвестиционную и финансовую деятельность.

Для анализа этого показателя следует правильно выбрать период – если дело касается производства, особенно массового, то здесь разумно анализировать выручку за целый год или квартал.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Как можно повлиять на выручку? Если спрос превышает предложение – выручка увеличивается путем наращивания производства продукции. В обратной ситуации необходимо создать преимущества ваших товаров и услуг перед конкурентами.

Если ваше предприятие занимается розничной торговлей, то для увеличения выручки необходимо повысить привлекательность для потребителя не только самих товаров, но и магазина, в котором они продаются.

к содержанию ↑Себестоимость продукции

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Под себестоимостью понимают стоимость ресурсов, человеческого труда и работы оборудования, затраченных на изготовление определенного товара или услуги.

Также к ней относятся расходы на хранение произведенного товара и его перевозка.

Снижение себестоимости является одним из основных способов повышения прибыли.

Но в погоне за сверхприбылями за счет сокращения себестоимости следует быть осторожным и следить за тем, чтобы качество производимого оставалось на том же уровне, некачественная продукция менее конкурентоспособна.

к содержанию ↑Формулы расчета прибылей

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

В скобках даны сокращенные обозначения экономических показателей, используемые в формулах.

Валовая прибыль (ВП) — это разность между выручкой (В) и себестоимостью (С) проданных товаров. Она показывает, насколько доходы от продаж превышают расходы на ее создание и реализацию. Рассчитывается по следующей формуле:

ВП=В-С

Операционная прибыль (ОП) — это денежные средства, получаемые при вычете из валовой прибыли управленческих (У), коммерческих (К) и прочих (П) расходов, не направленных непосредственно на изготовление товара (в совокупности они называются операционными расходами).

ОП=ВП-У-К-П

Балансовая прибыль (БП) – это прибыль, в которой при расчете учитывается не только доход от основной деятельности предприятия, но и доходы (или убытки) от иной деятельности фирмы. К последним относятся продажа основных фондов предприятия, инвестиции и прочие финансовые операции. Чистая прибыль имеет следующую формулу расчета по балансу:

БП=ПРП+ППР+ПВО,

где ПРП, ППР и ПВО – прибыли от реализации продукции, продажи основных фондов и не связанных с реализацией операций соответственно.

Прибыль от продаж (ПоП) — это разность между валовой прибылью и затратами на продажу и управленческими расходами (У).

ПоП=ВП-У

Налогооблагаемой прибылью (НП) является прибыль, с которой происходит взимание налога. Рассчитывается как разность валовой прибыли и доходов, которые не облагаются налогом (НОН), а также сумм налоговых льгот (НЛ), если они имеются.

НП=ВП-НОН-НЛ

Маржинальной прибылью (МП) называют разность выручки от продаж и переменных расходов (ПР):

МП=В-ПР

Переменные расходы – это затраты, объем которых связан с количеством изготовляемой продукции.

Нераспределенная прибыль (НП) – это та сумма денежных средств, которая остается после уплаты налогов и не распределяется между акционерами как дивиденды. Она используется для увеличения основных фондов и развития предприятия. Рассчитывается как разность чистой прибыли (ЧП) и суммы выплачиваемых дивидендов (Д):

НП=ЧП-Д

Сметная прибыль – это сумма денег, заложенная в строительную смету и предназначенная для развития и модернизации производства строительной организации и дополнительной стимуляции ее работников. При ее расчете следует руководствоваться методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Экономическая прибыль (ЭП) – это средства, остающиеся у компании при вычете из совокупного дохода всех издержек, включая альтернативные. В совокупный доход (СД) входят выручка от продаж, доходы от реализации основных фондов, финансовых и инвестиционных операций. Что же касается расходов, то помимо явных издержек (ЯИ) на зарплату и закупку материалов, существуют альтернативные издержки (или неявные издержки, сокращенно НИ), которые выражают возможную упущенную выгоду от выбора того или иного варианта распределения капитала.

ЭП = СД – ЯИ – НИ.

к содержанию ↑Алгоритм и формулы расчета чистой прибыли

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Более короткий период позволяет оценить текущее положение предприятия и итоги работы за последнее время, более длительный отчетный период позволяет рассмотреть тенденции развития фирмы и дать основы для планирования ее будущей деятельности.

Теперь определяем выручки от продаж, себестоимость производства, операционные расходы и размеры налогов и прочих сборов. Формула расчета чистой прибыли в итоге выглядит так:

ЧП=В-С-ОР-Н

Если ваша фирма получает доход от инвестиций, продажи активов и прочей не связанной с производством деятельности – доходы и расходы от этих операций следует включить в расчет чистой прибыли.

к содержанию ↑Порядок расчета нормы прибыли

Норма прибыли (Нп) – это отношение прибыли (П) за определенный период к авансированным средствам (АС).Авансированные средства складываются из затрат на производство товара и на заработную плату за отчетный период.

Результат отношения следует умножить на 100%:

Нп=(П/АС)х100%

В зависимости от сферы деятельности предприятия, норма прибыли может колебаться от 15 до 50%. При таких значениях фирма имеет возможности для роста, а ее деятельность окупает себя. Если значение нормы прибыли меньше 15% — предприятие имеет проблемы и его будущее неустойчиво, а если оно больше 100% — то вы получаете сверхприбыли.

При расчете данного показателя необходимо внимательно подойти к выбору отчетного периода – в ряде отраслей авансированные средства имеют оборот более одного года, потому расчет нормы прибыли за меньшее время может привести к ложным результатам.

к содержанию ↑Анализ полученных результатов

Существует три основных способа проанализировать полученную чистую прибыль, на основе которых можно планировать изменения в работе предприятия в будущем:

- Вертикальный и горизонтальный анализ показателей – отслеживание изменение показателей и статей бухгалтерской отчетности за определенное время.

- Трендовый – сравнивание динамики изменения прибыли и иных показателей в отчетном периоде с предыдущим или базисным.

- Факторный анализ – поиск и учет внешних и внутренних факторов, которые могли повлиять на размер полученной прибыли. Факторы должны быть представлены в виде коэффициентов. Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Показатель плодотворности производственной деятельности рабочего персонала чрезвычайно важен для успешного функционирования предприятия. Этот коэффициент можно рассчитать математически. Производительность труда: формула расчета и примеры вычислений приведены в данной теме.

Что такое трудоемкость и как ее рассчитать, смотрите на этой странице.

к содержанию ↑Видео на тему

businessmonster.ru

Формула чистой прибыли и примеры применения

Понятие чистой прибыли

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу.

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф — Рф

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В — С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп — Роп

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В— СП — Рук — Н — Прочие расходы

или

Пч = П— Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Примеры решения задач

ru.solverbook.com