Формула рентабельности основной деятельности. Формула рентабельности

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

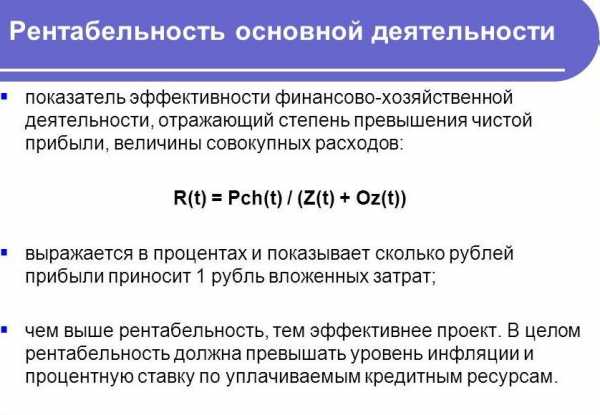

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З, Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты, Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Смотрите видео: Как повысить рентабельность продаж?

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,получите бесплатную консультацию прямо сейчас

rushbiz.ru

Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

Рассмотрим основные компоненты, которые включены в формулу рентабельности основной деятельности предприятия:

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

- Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

ru.solverbook.com

Основные показатели рентабельности: формулы

Работа любой компании нуждается в постоянной оценке. Это дает возможность определить слабые и сильные черты организации финансовой, инвестиционной и операционной деятельности. Для этого аналитики применяют множество методик. Очень важное место в системе оценки занимают показатели рентабельности, формулы определения которых позволят оценить целесообразность функционирования предприятия. Данный подход предполагает исследовать несколько показателей. Это позволит всесторонне взглянуть на состояние финансовой организации. Чтобы правильно понимать показатели рентабельности, следует изучить суть их формул расчета.

Понятие рентабельности

Чтобы оценить показатель прибыли, которую предприятие получило в отчетном периоде, недостаточно просто проанализировать его динамику.  Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.

Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.

Показатели рентабельности, формулы которых будут рассмотрены далее, позволяют оценить относительные показатели эффективности деятельности компании. Это возможно сделать путем сравнения количества затрат и их отдачи в течение операционного периода.

Рентабельность - это прибыльность (доходность) предприятия. Один из самых важных показателей для аналитиков, инвесторов и руководства. Чтобы понять, как эффективно сработала компания в рассматриваемом периоде в разрезе различных сфер ее деятельности, применяют формулы основных показателей рентабельности.

Методика

Чтобы оценить эффективность деятельности компании, аналитик должен соотнести прибыль с ресурсами, которые ее сформировали. Показатели рентабельности предприятия, формулы которых применяются в методике, могут выражаться в прибыли, которую несет в себе вся продукция, или же в единице вложенного в нее капитала.

В зависимости от того, какой вид прибыли сравнивается с определенными ресурсами компании, различают и типы оценки. Самых часто применяемых из них всего 4 коэффициента:

- активов;

- продаж;

- прямых затрат;

- общей деятельности.

Также можно анализировать показатели рентабельности своего капитала.

Рентабельность активов

Показатели рентабельности, формулы по балансу которых предоставляют возможность сделать оценку эффективности использования капитала, рассчитываются в обязательном порядке. Это основные производственные показатели.  Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.

Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.

Для расчета будет необходимо рассмотреть данные бухгалтерской отчетности предприятия, такие как форма № 1 под названием «Баланс» и форма № 2, которая именуется «Отчет о прибылях и убытках».

Формула рентабельности активов имеет следующее выражение:

РА = ЧП/(ВБнп + ВБкп)/2, где ЧП - чистый убыток или прибыль, ВБнп, ВБкп - валюта баланса в начале и конце отчетного периода.

Рентабельность продаж

Формула показателя рентабельности продаж также выступает немаловажным фактором при изучении эффективности деятельности компании.

Он позволяет оценить, какую величину прибыли зарабатывает организация с каждой единицы реализованной продукции.

Показатели рентабельности продаж, формула которых представлена ниже, позволят понять, сколько средств может оставить себе предприятие после финансирования себестоимости готовой продукции, оплаты налогов и процентов по кредитным обязательствам. Этот подход показывает рентабельность выпуска, позволяет взвесить его долю в продажах.

Формула рентабельности продаж:

РП = ЧП/ВР, где ЧП - чистый убыток или прибыль, ВР - доход от реализации.

Рентабельность прямых затрат

Следующей ступенью анализа выступает рентабельность прямых затрат. Он позволяет оценить, какую отдачу приносит общий капитал компании, которым она владеет.  Т. е. это хорошая возможность оценить и сделать выводы о том количестве прибыли, которое остается у компании при организации выпуска и реализации продукции.

Т. е. это хорошая возможность оценить и сделать выводы о том количестве прибыли, которое остается у компании при организации выпуска и реализации продукции.

Показатели рентабельности, формулы расчета которых будут рассмотрены далее, представят данные о целесообразности использования капитала и покажут, какое количество ресурсов потратило предприятие на получение чистой прибыли.

Формула имеет такой вид:

РПЗ = ЧП/С, где ЧП - чистый убыток или прибыль, С - себестоимость.

Также можно вместо показателя чистой прибыли рассмотреть в формуле доход от реализации, валовый доход и т. д. Все зависит от целей, поставленных перед финансовым аналитиком.

Рентабельность общей деятельности

Самым простым способом оценить прибыльность компании в отчетном периоде является расчет рентабельности деятельности предприятия. Формула будет представлена далее. Чтобы понять сущность этого метода, следует вникнуть в суть сравниваемых статей формы № 2.

Это очень важный подход в системе, которую формируют основные показатели рентабельности. Формулы для определения общей прибыльности компании сравнивают количество прибыли до уплаты налогов и выручку от реализации товаров в отчетном периоде. Она выглядит так:

РОД = ПН/ВР, где ПН - прибыль (убыток), которую получила компания до уплаты своих налоговых обязательств, ВР - выручка (доход) от реализации.

Рентабельность собственных пассивов

Очень важным как для инвесторов, так и для управляющих компании является определение рентабельности своего капитала.  Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:

Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:

РСК = ВР/(ВБнп + ВБкп)/2, где ВР - величина производства, ВБнп, ВБкп - валюта баланса в начале и конце рассматриваемого периода.

Рентабельность собственных источников финансирования компании более полно может описать формула Дюпона. Она может быть выражена так:

РСК = ЧП/ВР × ВР/ВБ × ВБ/СК, где ЧП - чистый убыток или прибыль; ВБ - сумма активов; ВР - выручка (доход) от реализации; СК - собственные пассивы.

Что следует учитывать

Показатели рентабельности, формулы которых были представлены выше, предполагают учитывать еще ряд аспектов.

- Время анализа. Представленная методика не учитывает отдачу в перспективе от пользования долгосрочными инвестициями. Лучше оценивать коэффициенты в динамике.

- Несопоставимость денежных единиц. Прибыль отражает результаты текущей деятельности, а капитал (баланс) складывался годами. Для точности проведения оценки следует учитывать рыночную стоимость активов компании.

- Высокая рентабельность может быть достигнута при значительном увеличении риска. Поэтому необходимо рассчитать ряд сопутствующих показателей (финансовый, операционный рычаг, структуру текущих затрат и финансовую устойчивость).

Показатели рентабельности, формулы которых были представлены в разрезе нескольких аспектов оценки, позволяют сделать вывод о целесообразности работы компании. Сравнивая количество затрат с величиной полученных благодаря им результатам, можно понять, прибыльно предприятие или же деятельность управленцев была неэффективной в анализируемом периоде. Учитывая ряд объективных аспектов при проведении подобного исследования, аналитики получают довольно точные результаты. Выводы, которые делаются на основе проведенных расчетов, способны улучшить состояние деятельности каждой организации.

fb.ru

Формула рентабельности производства и примеры

Понятие рентабельности производства

Каждое предприятие в своей работе стремится к получению прибыли, которая является абсолютным показателем. Это означает, что показатель прибыли недостаточно информативен при расчете эффективности деятельности компании.

Для того, что бы понять, как получена данная прибыль, вычисляют относительные показатели, одним из важнейших из которых является рентабельность.

Рентабельность может высчитываться для любых показателей, но они обязательно должны соотноситься друг с другом. Формула рентабельности производства может быть основана на прибыли-нетто или прибыли-брутто (после уплаты налогов или до).

С помощью рентабельности производства можно соотнести величину полученной прибыли с теми средствами, которые затрачены на нее (сумма прибыли на 1 рубль затраченных фондов производства).

Формула рентабельности производства

Рентабельность производства является важным показателем, с помощью которого определяется эффективность деятельности предприятий.

Уровень рентабельности производства определяется формулой, которая выглядит следующим образом:

Рпр = П/(ОС+ОбС) *100%

Здесь Рпр – рентабельность производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

ОС – стоимость основных средств,

ОбС – стоимость оборотных средств.

Формула рентабельности производства рассчитывается не зависимо от сферы деятельности предприятия и отражает базовую концепцию, в соответствии с которой соотносятся получаемая прибыль и суммапроизводственных фондов, которые на нее затрачиваются.

Некоторые предприятия практикуют расчет рентабельности по каждому отдельному производству. Вышеприведенная формула рентабельности производства дает возможность для расчета рентабельности, как для отдельных участков (цехов), так и по каждому видупроизведенной продукции.

Что показывает рентабельность производства

Рентабельность производства будет тем выше, чем меньше фондов используется для получения соответствующей суммы прибыли. При этом эффективность деятельности компании будет выше.

Рост значения рентабельности производства может говорить:

- о снижении себестоимости продукции,

- о повышении качества продукции,

- об увеличении массы прибыли.

Если показатель рентабельности падает, то это свидетельствует:

- об ухудшении использования основных и оборотных фондов,

- об ухудшении качества,

- о росте себестоимости.

Способы увеличения рентабельности производства

В соответствии с формулой рентабельности производства, можно сделать вывод, что увеличение рентабельности производства можно достичь следующими способами:

- рост величины прибыли,

- увеличение стоимости и эффективности использования основных средств,

- увеличение стоимости и эффективности использования оборотных средств.

Примеры решения задач

ru.solverbook.com

Что такое рентабельность: виды, формулы расчета

Чтобы определить доходность предприятия, оптимальным вариантом станет расчет рентабельности по специальной формуле. Узнать, что такое рентабельность, какие есть ее виды, как правильно определить показатели и для чего это нужно, вы сможете из данной статьи.

1. Определение рентабельности

Чтобы грамотно рассчитывать основные экономические показатели организации, требуется понять, что такое рентабельность. Данное определение произошло от немецкого слова «rentabel», что в переводе означает полезность, прибыльность или доходность.

Рентабельность – это относительный показатель экономической эффективности, иначе говоря, это значение прибыльности/доходности определенного предприятия или производственного процесса.

Определение может выражать долю прибыли от каждой единицы вложенных в производство средств, или же каждой денежной единицы, полученной в результате работы фирмы. Рассчитывают данную величину в двух возможных вариациях – в численном формате или же процентном выражении.

Обратите внимание! На общую эффективность работы предприятия оказывают влияние множественные факторы, принимается во внимание убыточность/прибыльность всех промышленных процессов, рентабельность активов, производства, качество продукции, общий рыночный спрос на товары, цены конкурентов и прочие внешние критерии.

2. Основные виды рентабельности

Показатели эффективности компании существенно разнятся для отдельных направлений бизнеса, поэтому нельзя сказать однозначно, что такое рентабельность. Различают несколько основных численных выражений доходности организации:

- Общая прибыльность активов – показывает способность активов компании порождать прибыль. Числовые/процентные данные отражают, сколько прибыли приходится на каждую вложенную в имущество денежную единицу.

- Рентабельность собственного капитала – выступает главнейшим финансовым критерием для собственника или инвестора фирмы, благодаря расчету данных можно определить, насколько эффективно был использован вложенный в дело капитал.

- Эффективность производства — оценивает, насколько продуктивно в ходе производственных мероприятий используются имущественные средства, т.е. основные и оборотные фонды фирмы.

- Доходность продукции — отражает эффективность ее реализации. Это численное выражение отношения доходов от продажи товаров к затратам на их производство и реализацию. Помимо общей рентабельности продукции нередко высчитывают доходность отдельных подразделений или же прибыль от производства особых видов товаров.

3. Рентабельность – формулы расчета

Рассчитать показатели можно по специальным формулам, но для этого потребуются реальные экономические данные.

Рентабельность активов

Рентабельность активов высчитывается по формуле отношения прибыли организации, полученной за определенный период, к оцененной за этот же период стоимости самих активов:

— ВАЖНО! В расчет берется общая сумма активов, с учетом не только собственных, но и привлеченных средств (дебиторская задолженность, кредитные обязательства и пр.).

Отдельно можно выделить следующие обособленные показатели рентабельности:

- основных производственных фондов:

- общей суммы капитала:

— ВАЖНО! В зависимости от преследуемых целей выбирается совокупная сумма капитала, либо же показатели уставного/дополнительного капитала по отдельности.

Рентабельность производства

Формула рентабельности производства представляет собой отношение прибыли от реализованных товаров к совокупной стоимости основных и оборотных фондов организации:

Рентабельность продукции

Расчет прибыльности продукции представляет собой отношение дохода от продажи к себестоимости (затратам на производство и реализацию) произведенных товаров:

,- себестоимость – общая сумма затрат на производство и реализацию товаров за указанный период.

Интересная статья «Как открыть свое дело с нуля с первоначальным взносом и без»

Что такое рентабельность продаж

Отдельным показателем эффективности деятельности компании выступает прибыльность продаж, показывающая операционную эффективность фирмы на рынке товаров и услуг.

Так что такое рентабельность продаж? Это экономический показатель, отражающий доход с каждой денежной единицы, вырученной в процессе продажи производимой продукции. Иными словами коэффициент рентабельности продаж показывает долю прибыли в общем объеме реализованного товара.

, где

— операционная (чистая) прибыль – доход, оставшийся после налогообложения;

— объем продаж – выручка, полученная предприятием за реализацию продукции, в денежном эквиваленте.

Как повысить рентабельность продаж

Основным критерием экономической стабильности любого предприятия выступает отношение уровня чистой прибыли к объему реализованного товара, именно поэтому основной задачей хорошего руководителя считается максимально повысить и регулярно совершенствовать рентабельность продаж фирмы. Добиться этого можно несколькими способами:

- повысить цены на предлагаемый товар, но такой метод приемлем лишь для компаний-монополистов, иначе конкуренты привлекут большую часть ваших постоянных клиентов за счет более доступной стоимости;

- ввести эксклюзивные модели – типовые изделия пользуются спросом, но имея в арсенале особые товары, можно произвести фурор на рынке услуг, вдобавок компанию станут узнавать по индивидуальному ассортименту;

- снижать себестоимость – достичь уменьшения затрат на производство можно кооперируя работу с поставщиками и партнерами. Даже незначительное уменьшение себестоимости (оптовые заказы сырья, скидки на рекламу или транспортные услуги) в результате неплохо увеличит прибыль при продаже большой партии товаров.

Итак, что же такое рентабельность? Это показатель доходности (прибыльности) предприятия, рассчитывающий эффективность использования имеющихся в распоряжении компании экономических, трудовых, денежных и прочих ресурсов. Проще можно сказать, что рентабельность – это отношение полученной прибыли к затраченным ресурсам (соотношение чистых доходов и предшествующих им расходов). Чтобы рассчитать общую доходность фирмы, требуется провести комплексный анализ, учитывая прибыльность активов, собственного капитала, производства, продукции и продаж.

businesscor.ru

Общая рентабельность: формула расчета

Для анализа эффективности работы предприятия экономисты и бухгалтеры используют довольно много различных показателей. Среди них есть те, которые иллюстрируют общие результаты хозяйственной деятельности компании, другие затрагивают более узкие сферы. Зачастую, чтобы составить мнение об успехе организации, достаточно изучить ее общий уровень рентабельности. Формула, а также ее составляющие и значение числовых показателей будут рассмотрены в данной статье.

Как рассчитывают рентабельность?

Главной целью каждого предпринимателя, управляющего или руководителя становится достижение максимально высоких результатов при осуществлении производственной, торговой, консалтинговой или другой деятельности. Свидетельством успеха можно смело считать получение прибыли. Этот показатель вычисляют, отнимая от общего дохода (или суммы выручки) расходы, которые были понесены предприятием.

Основным показателем, который в процентном отношении показывает степень эффективности использования ресурсов, доступных предприятию (материальные, трудовые, финансовые), является общая рентабельность. Формула для ее расчета чрезвычайно проста. Это отношение полученной чистой прибыли (ЧП) к среднегодовой стоимости основных фондов производства (ОФ) и нормируемых оборотных средств (НОС): ОР=ЧП/(ОФ+НОС)х100%.

Другими словами, этот показатель отражает фактический прирост капитала, вложенного в хозяйственную деятельность. Он равен отношению прибыли к активам.

Рентабельное и нерентабельное предприятие?

Когда общая рентабельность (формула позволяет рассчитать относительный показатель, который всегда выше нуля) больше единицы, значит, прибыль превышает затраты. Предприятие является рентабельным. Оно приносит доход. В противном случае компанию называют нерентабельной. Отрицательный показатель может быть указан только условно, если принять в расчет понятие отрицательной прибыли (убытка).

На объем прибыли и, соответственно, уровень рентабельности оказывают влияние многочисленные факторы. Они бывают внешними и внутренними. К первой группе относятся те, которые никак не зависят от усилий, прикладываемых персоналом. К этой категории принадлежит динамика стоимости материалов, изменения цены продукции и амортизационных норм, повышение транспортных тарифов. Для анализа хозяйственной деятельности эти нюансы чрезвычайно важны. Они влияют на значение обобщающих показателей в масштабе всего предприятия.

Объем реализации, себестоимость и общая рентабельность (формула которой приведена выше) неминуемо зависят от того, есть ли изменения в структуре ассортимента выпускаемой продукции. Что касается внутренних факторов, то они отражают уровень трудовых вложений работников предприятия, а также то, насколько эффективно и грамотно руководство распоряжается производственными ресурсами.

Универсальность показателя

Коэффициент общей рентабельности, формула которого одинакова для всех хозяйствующих субъектов, становится универсальным показателем. Учитывая то, что он относительный, а не абсолютный (как, например, прибыль), его можно использовать для сравнения эффективности нескольких совершенно разных предприятий. Поговорим о них подробней.

Абсолютные показатели (выручка, объемы продаж) не позволяют проводить корректное сравнение, так как полученный результат не будет достоверным. Вполне возможна ситуация, при которой эффективность и устойчивость организации с малым объемом продаж будут выше, чем у корпоративного гиганта. По своему значению общая рентабельность предприятия (формула позволяет рассчитать относительный показатель) приравнивается к коэффициенту полезного действия (КПД). Но это еще не все. Кроме общего показателя, рассчитывают также рентабельность капитала, производства, продаж, персонала, инвестиций и т. д.

Общая рентабельность: формула по балансу

Большинство видов рентабельности рассчитаны на основании данных баланса. В этом бухгалтерском документе содержится информация обо всех ключевых категориях: активы, обязательства, собственный капитал организации. Форму составляют дважды в году, что позволяет экономистам анализировать данные в начале и в конце периода. Отдельные виды рентабельности вычисляют с учетом следующих показателей:

- Активов (оборотных и необоротных).

- Величины собственного капитала.

- Объема инвестиций и других.

Однако крайне неправильным является расчет на основании только одного из значений. Корректный анализ подразумевает использование усредненных показателей. Для их получения находят среднее арифметическое значение: от показателя в начале и конце текущего периода. В числителе формулы находится чистая прибыль. А в знаменателе – тот показатель, рентабельность которого требуется рассчитать. Но это еще не все. Общая рентабельность (формула будет содержать цифры, указанные в балансе) рассчитывается после того, как будет составлен документ.

Что значит понятие «рентабельность капитала»?

Собственным капиталом предприятия называют финансовое выражение требований учредителей к компании. И для них, и для инвесторов чрезвычайно важны показатели, характеризующие капитал фирмы. Обращают внимание и на расчет общей рентабельности. Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль.

Как же определяется общая рентабельность капитала? Формула для вычисления выглядит следующим образом: отношение рассчитанной за определенный период чистой прибыли (ЧП) к среднегодовому значению стоимости собственного капитала (СК): ОР=(ЧП/СК)х100%.

Полученные в результате вычислений данные сравнивают с аналогичными показателями предыдущих периодов. Также экономисты применяют эти цифры для сравнения эффективности работы предприятия с другими компаниями конкретной отрасли. Наблюдая увеличение общей рентабельности капитала, они делают вывод о том, что финансовые ресурсы используются правильно. Очевидный успех в ведении хозяйственно-экономической деятельности привлекает внимание инвесторов. И открывает для владельца бизнеса путь к дальнейшему развитию своего дела.

fb.ru