Как определяется чистая прибыль предприятия. Как определяется прибыль компании

52.Прибыль фирмы и её виды.

Основная цель любой предпринимательской деятельности– это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товарови услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показательрентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

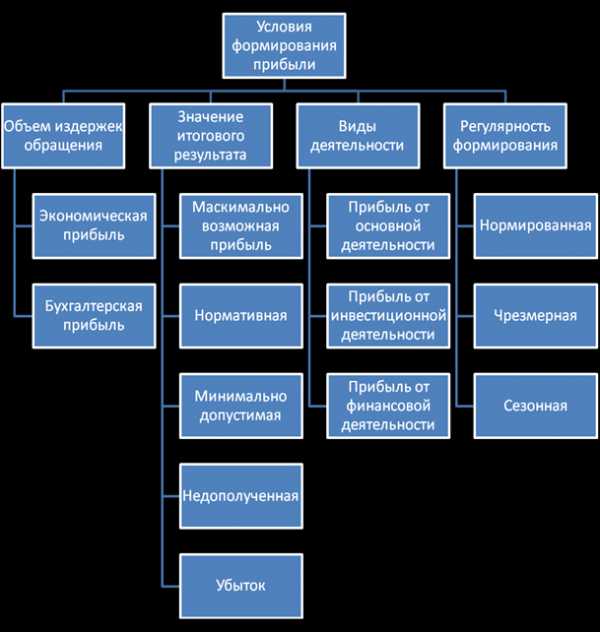

В зависимости от условий ее формирования различают следующие виды прибыли.

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть:

Нормативной или предусмотренной,

Максимально возможной или минимально допустимой,

Недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

облагаемую налогом прибыль,

- и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

От финансовой деятельности. Это эффект, который получен от привлечения капиталав иные источники на выгодных условиях.

От производственной деятельности. Это результат производства и сбыта.

От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

Сезонная,

Нормированная

Чрезмерная.

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

53.Экономическая и бухгалтерская прибыль.

Экономическая прибыль — это прибыль, остающаяся упредприятияпосле вычета всехзатрат, включаяальтернативные издержкираспределениякапиталавладельца. Не путать с терминомЧистая прибыль. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия срынка.

Экономическая прибыль находится как разность между рентабельностьювложенного капитала (материальным выражением которого являютсячистые операционные активы) исредневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторовдоходностью, а также выразить полученную разницу в денежных единицах.

От показателя бухгалтерской прибылиэкономическая прибыль отличается тем, что при её расчёте учитываетсястоимостьиспользования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место быть при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служиткритериемэффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей.

В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия.

С точки зренияоценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихсяактивов, в силу того, что сравниваетфинансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств.

Поэтому показатель экономической прибыли более ёмок и полезен при принятии решения инвесторами о своих действиях в отношении бумаг предприятия.

Бухгалтерская прибыль — общая прибыль, полученная отпредпринимательской деятельности, рассчитана побухгалтерскому учётув соответствии с действующими законодательно принятыми правилами заотчётный периодбез учёта расходов, не зафиксированных документально, на ведение такой деятельности, включаяупущенную выгоду.

Бухгалтерская прибыль — общая валовая прибыльорганизации, полученная со всех источников дохода, за вычетом затрат на производство, приобретение или сбыт производимых товаров или услуг, уплаченных процентов по краткосрочным кредитам и платы за ресурсы.

studfiles.net

Прибыль предприятия

Прибыль предприятия

Прибыль предприятия – часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Современная экономическая жизнь нашего государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

Основные аспекты прибыльности бизнеса

Предприятие, как отдельно взятый товаропроизводитель в определенные промежутки времени получает от продвижения и реализации своего продукта результат, выражающийся в денежной выручке.

Данные суммы не являются свидетельством получения прибыли. Это общий результат всех товарообменных операций с материальными ценностями, работами и услугами, предоставлением аренды и коммуникационных каналов. В общем, это любое движение предприятия или предпринимателя в плоскости успешной реализации.

Для того, чтобы определить финансовые результаты итогов деятельности фирмы сопоставляют выручку, аккумулированную от всех продаж и всеми затраты на подготовку, производство, доведение до товарного состояния, транспортировку и реализацию, которые ложатся на статьи себестоимости валовой продукции.

Есть несколько предположительных предварительных расчетных вариантов прогнозирования получения прибылей:

1. Возможно получение отрицательного итога расчетов.

Это происходит в случае завышенной себестоимости или она по каким-либо причинам стала меньше полученной выручки. В этом случае прогнозируемый расчетный отрицательный финансовый результат может только подтверждать отсутствие возможности получения прибылей.

Требуется пересмотр политики формирования себестоимости или стратегии продвижения и активности реализационной политики компании, когда ей не уделяется должного внимания группы маркетинга. Следует уделить внимание вопросам логистики, обычно именно логистические недоработки приводят к убыточным результатам работы всего бизнеса в целом.

Такой путь ведения частично приемлем для дотационных предприятий, основной целью которых является не получение прибылей, а трудоустройство определенных льготных категорий граждан.

2. Если торговая выручка и результат от прочих операций равен заявленной и фактической себестоимости.

В таком случае, обычным явлением становится отсутствие фактора прироста доходности, то есть финансовые результаты приравниваются нулю.

Такие недоработки и неправильно выбранная модель стратегии рыночного статуса фирмы приводят к тому, что предприятие работает на покрытие всех статей затратной части баланса, касающихся приобретения сырья, собственно процесса производства, после производственной подготовки, упаковки, транспортировки и дальнейшего продвижения своего продукта. В таком случае прибыльность не будет достигнута практически никогда.

Обычно, это тактика само поедания, когда субъект предпринимательства работает исключительно на перекрытие затрат, истощая тем самым внутренние резервы и не имея возможности привлекать новые ресурсы. Недостаточность финансовых, материальных, трудовых и технологических ресурсов приводит к достаточно быстрому банкротству, которое очень сложно подвергается санации.

Становясь на такой путь, компания уже в достаточно близко обозримом будущем видит инициацию процесса ликвидации. Практически такое ведение бизнеса также относится ближе к отрицательному финансовому результату.

3. Каждая реализационная операция или весь их объем приносит совокупную выручку, превышающую всю затратную часть.

Всем хорошо известен первый постулат предпринимательства, где говорится о том, что предприятие или бизнес создается исключительно для получения прибыли.

Это говорит о том, что изначально руководителями была выбрана правильная стратегия на формирование себестоимости и включенных в нее накладных расходов. Помимо этого маркетинговая политика находится в постоянном движении по поиску наилучших каналов продвижения товара, продукции, работ или разнообразных услуг, а логистика органично дополняет все преимущества деятельности предприятия.

Весь комплекс работает слаженно, четко, а главное, что точно найден регион и сегмент рынка, где проявляется наибольший интерес к продукции предприятия. В таком случае эксперты говорят о высоких финансовых результатах, прибыльности бизнеса и высокой рентабельности производства. Такое предприятие имеет отличные перспективы и тенденцию роста, так как за счет прибыли привлекает финансовые, трудовые, материальные и технологические ресурсы для интенсификации своей деятельности.

Отличия между доходом и прибылью

Как гласит отечественное законодательство и подтверждает мировая правоведческая практика, каждая предпринимательская инициатива преследует одну и ту же цель – получение прибыли. Независимо от размеров, масштаба, направленности и выбранного вида деятельности все движимы одной мечтой – решить достаточно сложную и одновременно простую задачу получения доходов.

Тем не менее, большинство начинающих предпринимателей не различают черту между двумя основными категориями экономической деятельности – доходом и прибылью. Планируя развитие бизнеса и начало работы, именуемое в законодательных актах предпринимательской хозяйственной деятельностью, следует уточнить соотношение категорий дохода и прибыль предприятия. Они соотносятся таким образом:

Доходы от ведения хозяйственной деятельности являются показателем роста уровня экономической выгоды. Этот процесс имеет вид поступления активов, уменьшения объема обязательств, что влечет рост собственного капитала компании.

Доходы формируются из следующих источников.

а) поступления от операций по реализации продукта;

б) иные операционные поступления, аренда активов, курсовая разница;

в) финансовый доход, сформированный участием субъекта предпринимательской деятельности в капитале, его инвестиционной деятельностью, процентам, дивидендами;

г) получение доходов путем продажи активов.

Прибыль предприятия является основной частью финансовых накоплений, создающаяся предприятиями любой формы собственности. Ее можно назвать зеркалом успешности бизнеса.

Основной функцией этого учетного показателя является предоставление полной картины об эффективности данного производства, уровень и объем прибыли позволит на любом промежутке времени определить объемы и качественный состав продукции. Правильность формирования и уровни ее себестоимости, производительность и интенсивность труда персонала, его профессиональную подготовку, технологическую обеспеченность производства.

Другим немаловажным фактором показателя прибыльности эксперты считают стимулирование укрепления коммерческого интереса и активизации расчетов, поиск новых, современных путей интенсификации производства.

Таким образом, доход можно считать линейным показателем деятельности бизнеса, оценкой его общей выгодности. Прибыли являются оценочным перспективным показателем, имеющим не только экономический смысл, но и несущий определенную социальную и общественную нагрузку. Это стимул для улучшения условий производства приобретения новых технологий и прогрессивного оборудования, уменьшение использования ручного труда на тяжелых участках, обучение персонала и улучшение его социального пакета. То есть прибыль является мощным рычагом для создания цивилизованного бизнеса.

Виды прибыли предприятия

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает совокупный доход предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные издержки. То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

Виды прибыли могут быть следующими:

• Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, внереализационные операции. То есть это показатель, насколько эффективно работает производство.

• Прибыль или убытки, сформированная путем расчета выручки, не включающей НДС и акцизы, косвенные налоги и сборы с вычетом себестоимости, то есть затрат на производственный процесс и реализацию. Это показатель того, насколько рентабельна основная деятельность предприятия.

• Балансовая прибыль или объем экономической выгоды до обложения налогами. Конечный финансовый результат работы компании, где участвует бухгалтерский учет всех проведенных хозяйственных операций и оценка основных статей, отраженных в балансе. Отражает эффективность совокупной хозяйственной деятельности компании.

• Объем налогооблагаемой прибыли. Показатель, рассчитываемый в налоговом учете на основании законодательных норм. Определяет налогооблагаемую базу.

• Показатель чистой прибыли или убытков за отчетный период. Основная часть средств, остающихся у компании по завершении уплаты отчислений в бюджет, то есть сюда входят оплата всех налогов, сборов, обязательств. Оставшиеся суммы используются для нужд предприятия, они способствуют развитию производства, привлечению новых технологий, улучшению социальных условий.

Перечисленные виды далеко не все, это наиболее часто встречающиеся в повседневной практике, поэтому требующие более детального рассмотрения. Теоретики и экономические эксперты используют намного больше коэффициентов и методик расчетов.

Анализ прибыли, то есть анализ финансовых итогов хозяйственной деятельности субъекта предпринимательства на сегодня как нельзя более актуален и востребован, здесь используются все разнообразие различных подходов и степеней детализации данных и выводов.

Основные приоритеты анализа прибыли

Являясь основой бизнеса, целью и задачей предпринимательства, прибыль можно по праву назвать наиболее интересным объектом для изучения и аналитики. Что как не изучение уровня, условий, колебаний в соответствии с самыми разными факторами влияния и условиями позволяет планировать дальнейшую деятельность и развитие компании.

Анализ прибыли позволяет обосновать плановую величину прибыли, оценить полученные результаты в соотношении с разработками бизнес-плана. Дает возможность рассчитать влияние факторов на отклонения полученной от плановой, выявить явные и скрытые резервы для положительной динамики и интенсификации роста прибыли, пути ее эффективного использования в ближней и дальней перспективе.

utmagazine.ru

Прибыль предприятия, распределение и использование прибыли

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

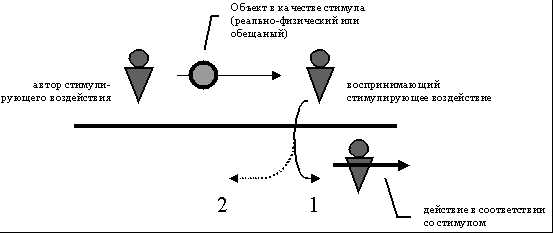

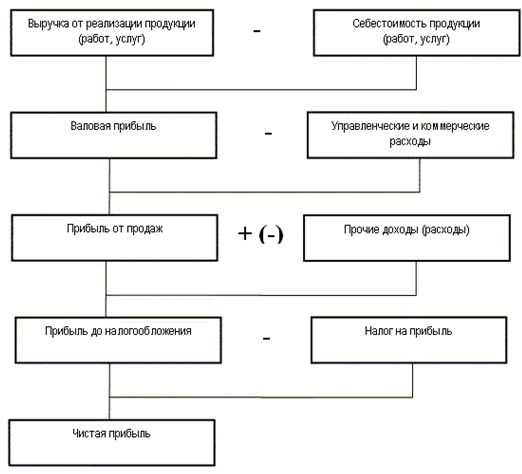

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Распределение и использование прибыли предприятия.

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Формирование и использование прибыли.

Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию ресурсов предприятия, эффективного их использования. Анализ формирования и использования прибыли проводится в несколько этапов:

- анализируется прибыль по составу в динамике;

- проводится факторный анализ прибыли от реализации;

- анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационные доходы и расходы;

- анализируется формирование чистой прибыли на накопление и потребление;

- дается оценка эффективности распределения прибыли на накопление и потребление;

- анализируется использование прибыли на накопление и потребление;

- разрабатываются предложения к составлению финансового плана.

Анализ состава прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Основными источниками информации при анализе финансовых результатов, прибыли служат данные финансовой отчетности ф. 2 «Отчет о прибылях и убытках».

Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дельнейшее развитие деятельности предприятия. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства.

bmanager.ru

Как определяется чистая прибыль предприятия |

При анализе деятельности компании экономист оценивает такие показатели, как прибыль и чистая прибыль. Поскольку понятие прибыли неоднородно, разница в этих терминах весьма внушительна. Разберемся, какова специфика каждого из них.

По общим правилам под прибылью понимается разность между доходами фирмы (от продажи выпущенной продукции) и затратами, понесенными в процессе производства и реализации (например, оплата поставок сырья, труда персонала фирмы, привлеченных посредников и др.). На самом деле экономисты всегда рассматривают несколько видов прибыли: валовую, прибыль от продаж, прибыль до уплаты налогов и, наконец, чистую прибыль.

Валовую прибыль находят как разность между выручкой от реализации товаров (уменьшенной на сумму НДС и акциза) и их себестоимостью.

Прибыль от продаж – это показатель валовой прибыли, уменьшенный на размер коммерческих и управленческих затрат.

Прибыль до налогообложения вычисляют, корректируя прибыль от продаж на суммы дохода или расхода от операций, не связанных с основной деятельностью (внереализационных).

И лишь теперь можно рассматривать формирование чистой прибыли. Она соответствует прибыли до налогообложения, уменьшенной на сумму уплаченных налогов и других необходимых налоговых расходов, например, выплат постоянных налоговых обязательств. Из показателя чистой прибыли вычитают и чрезвычайные расходы (если они были понесены).

Итак, чистая прибыль предприятия – это только доля прибыли фирмы, оставшаяся после осуществления всех необходимых платежей. Она является капиталом, который может использоваться в интересах владельцев компании — например, инвестироваться в развитие производства, направляться на пополнение основных и оборотных активов, поощрение персонала фирмы, выплату дивидендов и т. п.

Представленные выше виды прибыли – взаимосвязанные между собой экономические категории, с подсчетом которых сталкивается любая компания – от начинающего бизнесмена до огромных корпораций. Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Сумма чистой прибыли, определяемой как доход компании от производственной и коммерческой деятельности, уменьшенный на сумму всех расходов предприятия – показатель экономического здоровья компании. На нее влияют внутренние и внешние факторы. К внутренним относятся:

- величина себестоимости реализованных товаров;

- структура затрат;

- цены на продукцию;

- уровень налоговой нагрузки на компанию и др.

В меньшей мере на прибыль компании оказывают влияние внешние факторы, такие как климатические и социально-экономические условия региона, цены на ресурсы, предложения транспортников и др.

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации.

Сумму чистой прибыли за отчетный период отражают в строке 2400 Отчета о финансовых результатах (ОФР), где показываются все доходы и расходы компании, выводится финансовый результат. В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

Сумма чистой прибыли, оставшаяся в распоряжении фирмы, распределяется предприятием самостоятельно. Направления использования чистой прибыли могут быть самыми разнообразными. Из ее средств формируют фонды – накопления, потребления, резервные.

Фонд накопления, используется, в основном, на развитие компании в техническом плане – приобретаются новые активы и технологии, финансируются проведения научно-исследовательских изысканий, проводится разработка проектов и другие мероприятия. Из фонда потребления выплачивают дивиденды держателям акций, не связанные с производством премии работникам, материальную помощь и другие социальные проекты.

Резервные фонды формируют для погашения непредвиденных затрат, связанных со стихийными проявлениями или имеющими производственный характер. Например, создают резерв по сомнительным долгам для стабилизации финансового состояния компании при возникновении просроченной задолженности дебиторов.

Бухгалтерский учет | 13:57 23 сентября 2008

mari-a.ru

Как определить чистую прибыль предприятия — Финансовая жизнь

Чистая прибыль является частью балансовой прибыли, остающейся в распоряжении предприятия по окончании уплаты налогов и иных необходимых платежей. Ее количество зависит от величины выручки организации, себестоимости продукции, внереализационных и расходов и операционных доходов.

Не забывайте, что в бухгалтерском учете чистая прибыль отражается на счете 99 «Прибыли и убытки» и есть конечным денежным результатом предприятия. Чистая прибыль определяется как сумма прибыли (убытка) от прибыли и продаж (убытка) от других видов деятельности за минусом налога на прибыль и пеней и штрафов за нарушение налогового законодательства, в случае если таковые имеются.

Чистая прибыль формируется из балансовой прибыли, которую вы имеете возможность вычислить как сумму прибыли от реализации продукции (работ, одолжений), прибыли от других операций, и отличия между расходами и доходами от внереализационной деятельности.

Прибыль от реализации образовывает солидную часть балансовой прибыли. Она определяется как отличие между выручкой от реализации продукции и ее полной себестоимостью. В величину прибыли от реализации

не включается НДС. В случае если себестоимость превышает величину реализованной продукции, то на предприятии имеет место убыток. Учтите, что выручка от реализации продукции включает суммы, поступившие в оплату продукции, работ, одолжений на квитанции в банках и в кассу организации.

Себестоимость продукции – это затраты на ее производство и реализацию. Ко мне включается цена сырья, затраты на зарплату рабочих, аренду, содержание управленческого персонала, ремонт и техническое обслуживание.

Прибыль от другой реализации – это сальдо расходов и доходов от реализации продукции обслуживающих, подсобных и запасных производств, не включаемых в количество реализации продукции от главной деятельности. Помимо этого, ко мне включаются денежные результаты от реализации излишних материальных сокровищ.

Из балансовой прибыли вы имеете возможность организовать чистую прибыль. Она рассчитывается как отличие между балансовой прибылью, подлежащей налогообложению и величиной налогов с учетом надеющихся предприятию льгот. Чистая прибыль остается в распоряжении предприятия и может употребляться на повышение его активов, выплату барышов либо реинвестирование.

Источник: xn—-ctbfccbbbaix2af4agbfot.xn--p1ai

Как рассчитать прибыль предприятия?

Интересные записи

Похожие статьи, которые вам, наверника будут интересны:

-

Прибыль как мера эффективности работы предприятия

Прибыль от реализации продукции определяется как отличие между выручкой от реализации продукции без налога на добавленную цена и затратами и акцизами на…

-

Выручка и прибыль предприятия

Прибыль есть наиболее значимым показателем хозяйственной деятельности предприятия и источником его денег. Как мы знаем, прибыль предприятия образуется в…

-

Как определяется чистая прибыль

Как формируется чистая прибыль (убыток)? В бухгалтерском учете чистая прибыль (убыток) формируется неспешно в течение денежно-хозяйственного года от всех…

-

Отчет о прибылях и убытках

Главное назначение отчета о убытках и прибылях (ф. № 2) содержится в чёрте денежных результатов деятельности организации за отчетный период. Отчет…

-

Прибыль предприятия

Прибыль предприятия есть ответственной экономической основной целью и категорией деятельности любой коммерческой организации. Как экономическая категория…

-

Доход и прибыль предприятия

Послать собственную хорошую работу в базу знаний легко. Применяйте форму, расположенную ниже. Подобные работы Максимизация прибыли как одна из целей…

kbrbank.ru