Что такое аннуитетные платежи при погашении кредита? Как понять платеж аннуитетный

Что такое аннуитетные платежи 🚩 аннуитетные платежи что это такое 🚩 Кредитные продукты

Расчет дифференцированного платежа прост – общая сумма кредита делится на количество месяцев - срок кредитования, и к этим выплатам в счет погашения суммы кредита добавляются ежемесячные проценты на его остаток. Чем дольше вы выплачиваете кредит, тем меньше становится остаток вашего долга, тем меньше и начисляется на него процентов.

Формула, по которой рассчитывается ежемесячный аннуитентный платеж, сложнее. При такой схеме проценты также начисляются на остаток долга, но основной долг выплачивается не равными долями. Получается, что в начале срока кредитования сумму ежемесячного платежа составляют в большей части проценты, в меньшей – выплаты по основному долгу. Соотношение между ними каждый месяц меняется в сторону увеличения суммы по основному долгу, но общая ежемесячно выплачиваемая сумма остается неизменной.

К плюсам аннуитентной схемы погашения кредита для заемщика можно отнести удобство расчета – вы точно знаете, какая сумма у вас ежемесячно уходит на это и вам гораздо легче контролировать процесс выплат. Поскольку первые выплаты при дифференцированном погашении кредита могут представлять собой довольно значительные суммы, не все заемщики смогут выделить их из своего месячного дохода. Но и инфляционные процессы также являются объективной реальностью, поэтому аннуитентные платежи более выгодны при долгосрочном кредитовании, если вы, например, берете деньги в ипотеку на срок от 10 и более лет.

www.kakprosto.ru

Что такое аннуитетные платежи при погашении кредита?

В связи с популярностью кредитования все мы, обычные граждане, не имеющие никакого отношения к банковскому делу, стали не хуже экспертов разбираться в видах и в условиях кредитов.

Банки предлагают различные процентные ставки и сроки, а также различные условия: с первоначальным взносом или без, с залогом имущества или без него - все мы внимательно с ними знакомимся, делая выбор в пользу одного или другого банковского продукта. Но есть один момент, на который мало кто обращает внимание - это виды платежей при осуществлении погашения долга. От этого параметра зависит сумма ежемесячного платежа, которая тоже является немаловажным фактором, ведь ее придется вычитать из наших доходов в течение всего времени взаимодействия с банком.

Стоит знать, что существует выбор: аннуитетные или дифференцированные платежи. Но часто ли нам предоставляют право выбора? Нечасто, ведь банку выгоднее те платежи, при которых заемщик вынужден больше переплачивать, т. е. аннуитетные. Мы соглашаемся, не сомневаясь, просто потому, что чаще всего не понимаем, что такое аннуитетные платежи. Если в условиях предлагаемого банком кредита указано, что существует возможность выбора вида платежа, то не лишним будет воспользоваться этой возможностью и поразмышлять о том, что на самом деле выгоднее и удобнее.

Аннуитетные платежи - это те, при которых сумма вашей оплаты по кредиту будет одинаковой на протяжении всего срока его погашения. При дифференцированных же платежах сумма будет ежемесячно меняться в сторону уменьшения.

Аннуитетные платежи - это те, при которых сумма вашей оплаты по кредиту будет одинаковой на протяжении всего срока его погашения. При дифференцированных же платежах сумма будет ежемесячно меняться в сторону уменьшения.

Разберемся, что такое аннуитетные платежи, и почему банки чаще всего предлагают именно их? Как и любой другой вид платежа по кредиту, данный состоит из двух частей: основного долга и начисленных на его остаток процентов в размере, указанном в условиях кредитного договора. Так вот, в составе первых ваших выплат сумма долга составляет очень маленькую часть основной суммы, позже она возрастает. Это говорит о том, что сумма долга уменьшается очень и очень медленно, а проценты начисляются именно на нее. Поэтому так часто случается, что заемщик, не зная что такое аннуитетные платежи, и желая досрочно погасить кредит, вдруг неожиданно для себя обнаруживает, что уже несколько месяцев, а то и лет, отдает банку ежемесячно большие суммы денег, а сумма долга уменьшилась совсем ненамного. Получается, что это выгодно банку и совсем не выгодно заемщику - ведь вы оплачиваете проценты как бы заранее, и если решите досрочно погасить кредит, попытаясь сэкономить, у вас ничего не получится - проценты за пользование кредитом уже выплачены.

Плюс аннуитетных платежей в их стабильности. С их помощью легче планировать свой бюджет, зная, какую именно сумму денег вы должны будете выкладывать ежемесячно. Вот что такое аннуитетные платежи.

Как понятно из вышеизложенного, дифференцированные платежи менее удобны для самостоятельного расчета, но более экономичны. В них часть основного долга равномерно расписана на весь срок кредитования, а проценты, начисляющиеся на остаток, ежемесячно уменьшаются в связи с уменьшением долга. Первые платежи могут стать большой нагрузкой вашему бюджету, но зато в будущем сумма уменьшится и даже позволит погасить кредит досрочно.

Как понятно из вышеизложенного, дифференцированные платежи менее удобны для самостоятельного расчета, но более экономичны. В них часть основного долга равномерно расписана на весь срок кредитования, а проценты, начисляющиеся на остаток, ежемесячно уменьшаются в связи с уменьшением долга. Первые платежи могут стать большой нагрузкой вашему бюджету, но зато в будущем сумма уменьшится и даже позволит погасить кредит досрочно.

fb.ru

Аннуитетные платежи - что это значит, если кредит аннуитетный

Многих людей, у которых есть кредиты интересует, что такое аннуитетный платеж. Сразу стоит сказать, что каждый из кредитов имеет индивидуальную специфику и параметры. Эти особенности не следует упускать из виду, так как можно по ошибке взять на себя обязательства по уплате лишних денег. Некоторые параметры носят разовый характер, а часть из них действует на постоянной основе, весь период выплаты займа. На подобные моменты и требуется обращать особое внимание.

Мало кого интересует вид вносимых оплат и принцип расчета процентов при оформлении заемных денег. На самом деле от этих параметров зависит размер переплаты. Таким образом, популярной разновидностью выплат у всех банков на сегодня являются аннуитетные платежи по займам. Подобная схема выплаты кредитов довольно выгодна для кредитных организаций.

+7 (499) 500-96-41Это быстро и бесплатно!

Понятие аннуитетного вида платежа

Довольно часто людей интересует тема, что такое аннуитетные платежи по кредиту. «Аннуитет» в переводе с латинского языка значит «годовой». Проще говоря, это понятие описывает определенную схему погашения займов. Если в графике оплаты займа стоят одни и те же платежи на протяжении всего срока кредитования, их и называют аннуитетными платежами.

Приведем конкретный пример. Несмотря на то, что ежемесячно заемщик оплачивает одинаковую сумму, размер погашаемого основного долга меняется постоянно. То же относится к переменной величине сумма процентов.

Если взять во внимание первый платеж, можно обнаружить, основной долг, погашаемый за этот период меньше, чем в последующих периодах. При этом часть процентов занимает значительную долю от платежа.

Обратите внимание: аннуитет, который платится на начальной стадии включает большую сумму процентов, чем в последующих периодах.

Часто люди, пользующиеся кредитованием, обращают пристальное внимание на процентную ставку

Когда кредит оформляется на более длительный период, долг по займу уменьшается значительно медленнее. Даже через полгода можно обнаружить, что тело займа практически не уменьшилось. Не стоит этому удивляться, ведь процент начисляется на остаток задолженности, а при аннуитете в начале погашения выплачивается в большей степени проценты.

Итак, что такое аннуитетные кредиты? Таковым является заем, который погашается равными платежами весь период кредитования. В платеж включается некоторая сумма основного долга и проценты. При этом второй показатель в начале всегда выше, чем в конце срока кредитования, чего не скажешь о погашении основной задолженности.

Если человек выбрал аннуитетный тип оплаты, в первые годы его кредиты будет уменьшаться незначительно. Это связано с тем, что заемщик сначала погашает основные проценты по кредиту.

Обратите внимание: чтобы узнать, как взять беспроцентный кредит от ООО для учредителя, ознакомьтесь с этой статьей.

Плюсы и минусы аннуитета

Аннуитет имеет свои достоинства и недостатки для заемщиков. К плюсам подобного погашения можно отнести такие особенности, как:

- Простота внесения платежей. Клиент привыкает к одной и той же сумме, ему не нужно постоянно заглядывать в график перед оплатой. Можно установить автоматическое перечисление средств с зарплатной карты и не задумываться о том, что нужно вносить платеж каждый месяц.

- Этот вариант подходит для людей с ограниченным бюджетом. При других формах оплаты первые платежи значительно выше, поэтому их сложно потянуть.

- Схема погашения хороша для длительного кредитования. В связи с ростом инфляции и доходов заемщиков такие кредиты со временем становятся менее обременительными.

- Большинство заемщиков завлекает именно легкость оплаты. Человек просто платит каждый месяц одинаковую сумму, которая не меняется.

Кроме достоинств, аннуитет имеет ряд недостатков:

- Внушительные суммы переплат. Особенно это ярко выражено при займах на длительный период времени.

- Аннуитет затягивает сумму выплаты тела кредита.

- Большая зависимость суммы выплат от срока кредитования.

- Не особо выгодно досрочное погашение займа, так как сначала выплачивается большая часть процентов, чем тела кредита.

Конечно, недостатки у этой схемы погашения кредита весомые, но широкого выбора банки, как правило, не предоставляют. Кроме того, многим семьям удобнее выплачивать одинаковую сумму весь срок кредитования.

Зависимость размеров платежа от срока займа

Подавляющее количество финансовых организаций при кредитовании предлагают именно аннуитетную схему погашения. То, что платеж ежемесячно один и тот же, является главным удобством: тело займа уменьшается очень медленно, а проценты считаются с остатка долга ежемесячно.

Обратите внимание: главной фишкой аннуитета (или аутентичного платежа) является то, что большая доля платежа в первые годы кредитования уходит на проценты, а не погашение основного долга. То, есть человек платит, но остается должен внушительную сумму денег еще продолжительный период времени.

Такая система довольно выгодна для кредитных организаций, поэтому редко когда можно увидеть иные схемы погашения. Но, для заемщиков удобна эта схема. Они могут брать большие суммы денег на длительное время. При этом всегда есть возможность вносить двойную оплату.

Ведь с 2011 года было отменено действие невозможности досрочного погашения, а также штрафных санкций. Только, в большинстве кредитных организаций, за тридцать дней нужно уведомить о предстоящем действии. Если ежемесячно вносить двойные платежи, можно существенно сэкономить на процентах. Тогда кредит получится значительно дешевле.

Обратите внимание: главная отрицательная зависимость аннуитетного платежа и времени кредитования состоит в том, что переплата будет выше, чем больше срок. Поэтому, взять на максимальный срок деньги взаймы конечно можно, но выгоднее будет выплатить его быстрее.

При частичном и полном досрочном погашении у заемщика всегда есть выбор:

- снизить платеж;

- уменьшить время кредитования, тем самым увеличивая долю основного долга в платеже.

Многие заемщики и при первоначальных условиях чувствуют себя комфортно. Ведь в условиях нашей страны, время играет на руку.

Расчет аннуитетных платежей

Существует несколько способов расчета аннуитетного кредита. Первый из них — обращение непосредственно в банк. Сотрудники банков, как правило, всегда готовы проконсультировать клиентов по вопросам погашения займа.

Второй вариант предполагает воспользоваться кредитным калькулятором на сайте нужного банка. Это удобно тем, что заемщик может сравнить предложения нескольких банков и выбрать из них наиболее приемлемый для себя.

В данной статье мы подробно остановимся на таком способе, как использование специальной формулы. Если ей правильно воспользоваться, то с ее помощью возможно очень легко и быстро рассчитать процентную составляющую платежа. Для этого требуются выполнить следующий алгоритм действий:

- взять остаток займа на заявленный период;

- умножить его на %;

- поделить полученный показатель на двенадцать месяцев.

Обратите внимание: для определения части платежа на погашения долга нужно из ежемесячной суммы отнять начисленные проценты. В принципе при наличии графика высчитывать ничего не нужно. Во всех банках схема расчета кредитов работает автоматизировано. Уже давно никто не сидит и не считает вручную, кто и кому сколько должен.

Расчет процентов можно произвести самостоятельно по формуле или обратиться за помощью в банк

Формула аннуитета

Какое значение процента при аннуитетном платеже по кредиту можно разобраться, применив специальную формулу. Для расчета аннуитета финансовые организации используют такую схему:

AN = K*C, где:

- AN — сумма оплаты;

- K — коэффициент;

- C — размер займа.

При этом, коэффициент равен:

K = и*(1+и) ч/ ((1+и) ч-1), где:

- и — ставка по займу в месяц;

- ч – число периодов оплаты.

Однако, из-за отсутствия некоторых важных данных, целесообразнее воспользоваться кредитным калькулятором, либо обратиться в кредитную организацию за помощью с расчетом.

Заключение

Аннуитетный тип платежа — это довольно часто используемый вид погашения кредитов, при котором сумма оплаты не меняется на протяжении всего периода действия займа. Эта схема погашения была заимствована у европейских банков. Они первые оценили выгоду и простоту использования этой схемы.

Простота в большей степени применима к человеческому фактору. Человеку спокойнее видеть постоянно один и тот же платеж. Тем более, это упрощает планирование бюджета. В результате количество претензий к банку сводится к минимуму.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

vashbiznesplan.ru

Аннуитетный платеж – что это?

Любой кредитный продукт обладает целым комплексом параметров, которые следует знать, чтобы иметь возможность снизить переплату и сохранить собственные средства. При изучении кредитного договора можно столкнуться с несколькими такими моментами, наиболее известные из которых размер кредита, сумма первоначального взноса (при наличии), размер комиссии банка, наличие санкций за досрочное погашение и т.д. При этом некоторые показатели носят так сказать единовременный характер, другие актуальны на все протяжении срока кредитования.

Так комиссия за рассмотрение заявки (при ее наличии) взимается банком только один раз, санкции по поводу досрочного погашения займа, имеют определенный срок действия, а комиссия за обслуживание ссудного счета будет взиматься до полного погашения займа.

Тип погашения займа

Как правило, потенциального заемщика в первую очередь интересует годовая ставка, она же является главным объектом привлечения клиентов банковскими учреждениями. Между тем процентная ставка не является главным параметром, определяющим итоговую стоимость кредита.

Так, одним из наиболее важных моментов, от которого действительно будет зависеть сколько заемщику придется переплатить за пользование заемными средствами, является тип погашения кредита. А он в свою очередь может быть дифференцированным или аннуитетным. От этих же параметров зависит и насколько выгодно погашать взятый в банке займ досрочно.

Аннуитет, как способ погашения кредита

При аннуитетных платежах кредит выплачивается равными долями. Обычно именно по такой схеме в большинстве случаев и происходит погашение банковского кредита.

Но кажущаяся на первый взгляд простота планирования ежемесячных платежей под собой скрывает несколько не самых приятных для заемщика моментов. В частности:

- при погашении кредита аннуитетными платежами доля процентов в ежемесячных платежах значительно выше, по сравнению с дифференцированными платежами.

- в течении первого срока действия кредитного договора именно проценты будут занимать преимущественную часть платежа, что не выгодно для заемщика, пожелавшего погасить кредит досрочно. Ведь в этом случае сумма основного долга будет гораздо выше, чем он ожидал. Да и выплаченные проценты он уже не вернет.

В связи с этим, прежде чем взять кредит, по которому предусмотрен аннуитетный платеж, следует четко себе представлять по какому принципу будут производится расчеты с банком.

Аннуитетный платеж - преимущества и недостатки

Аннуитетный платеж является наиболее выгодной схемой погашения для банковской организации, ведь он дает выгоду по процентам, а клиента в свою очередь освобождает от необходимости ежемесячно общаться с сотрудниками банка, для того чтобы узнать сумму следующего платежа.

Кроме того такой платеж выгоден заемщику и в случае, если он планирует досрочно погасить взятый кредит, и чем больше сумма кредита, тем выгоднее аннуитет.

Таким образом, к преимуществам данной схемы погашения банковского займа можно отнести:

- его легкость в оплате. Как уже было сказано аннуитетный платеж подразумевает одинаковый размер ежемесячных платежей, что значительно облегчает задачу заемщику, ведь он уже знает сколько именно ему нужно будет заплатить.

- аннуитетный платеж подходит для той категории заемщиков, у которых нет возможности вносить в начале срока кредитования довольно крупные суммы по кредиту,

- даже учитывая инфляцию, равные ежемесячные платежи не особо обременительны.

Однако у аннуитета есть свои недостатки, в частности это касается суммы переплаты за кредит, которая в значительно больше, чем при дифференцированных платежах.

Кроме того, если у заемщика появиться возможность частично досрочно погасить кредит, то в итоге ему все равно придется в дальнейшем выплачивать туже сумму, что и до внесения частично досрочного платежа.

Подписывайтесь на наш канал в Telegram Please enable JavaScript to view the comments powered by Disqus.prodengi.kz

что это, плюсы и минусы

Аннуитетная система погашения кредита – наиболее распространенный в России вариант, применяемый сегодня по большинству кредитных продуктов. Во многом активное распространение этой системы стало ответом банков на установление законодательных ограничений в отношении введения различных штрафных санкций и комиссий за досрочное погашение заемщиками своих обязательств. Аннуитетная схема платежей, с одной стороны, компенсирует банкам возможные потери прибыли от процентов по кредитам с досрочным погашением, с другой – само досрочное погашение делает для заемщиков не очень выгодным, в некотором роде даже бесполезным с позиции существенной экономии на обслуживании долга. Кроме того, считается, что аннуитетная система погашения кредита сама по себе невыгодна заемщикам, но выгодна банкам, и эта ее особенность серьезно отличает такую схему платежей от дифференцированной системы. Это справедливо, но лишь отчасти и проявляет себя не всегда. Для понимания, когда аннуитетная схема будет выгодна, а когда нет, нужно знать все ее особенности.

Что представляет собой аннуитетная система погашения кредита

Погашение кредита аннуитетными платежами означает равномерное распределение нагрузки на весь период действия кредита, отличаться, но и то ненамного, может лишь последний платеж. Фактически при такой схеме заемщик каждый месяц вносит одну и ту же сумму в счет погашения своего долга вместе с процентами. С одной стороны, это очень удобно, более того – позволяет поставить все платежи на автоматический режим списания нужной суммы со счета, и при хорошем уровне дохода, его системности и регулярности как бы забыть о кредите. Проблема кроется в структуре каждого платежа.

Несмотря на то, что все платежи по кредиту при аннуитетной системе будут представлять собой одну и ту же сумму, их структура будет различаться. В самом первом платеже будет преобладать сумма, начисленная в виде процентов, а сумма основного долга будет минимальна. По мере увеличения срока пользования кредитом сумма процентов будет уменьшаться, а сумма основного долга в структуре платежа – увеличиваться. Таким образом, легко понять, что на первом этапе заемщик гасит вовсе не свой долг, а погашает проценты по кредиту, тем самым существенно не снижая размер задолженности, от которого идет начисление процентов. По мере пользования кредитом снижается и степень выгодности досрочного погашения кредита, а как только сумма процентов в структуре платежа окажется совсем небольшой по сравнению с основным долгом, выгодность и вовсе будет невелика. При аннуитетной схеме досрочная выплата долга, по сути, сократит только срок погашения кредита, фактически «убирая» из графика платежей последние суммы тела кредита и проценты по ним.

Важно учесть и еще один момент. При прочих равных условиях и соблюдении полного графика платежей, переплата по кредиту при аннуитетной системе будет больше, чем при дифференцированной. Если же используется дифференцированная система, то досрочное погашение кредита будет выгодно на любом этапе. В этом случае суммы платежей неравны и уменьшаются по мере погашения задолженности, а в структуре платежей преобладает тело кредита, при этом проценты начисляются только на остаток долга.

Невыгодна аннуитетная система и в случае сопровождения кредита страховкой с периодическими платежами. Последние начисляются исходя из остатка тела кредита, а он будет уменьшаться очень медленно с повышением скорости только к окончанию срока действия договора. В результате – совокупная переплата может быть еще больше, чем при отсутствии страховки.

Преимущества аннуитетной системы платежей для заемщиков

Преимуществ для заемщика при системе возврата кредита аннуитетными платежами не очень много, но они все-таки есть, и для многих могут оказаться существенными.

Поскольку кредит предоставляется на условии равномерного распределения финансовой нагрузки, его могут получить лица, обладающие меньшей платежеспособностью (размером ежемесячного дохода), чем при дифференцированной системе платежей. Дело в том, что в последнем случае платежеспособность оценивается исходя из максимального размера платежа по кредиту, невзирая на то, что он будет со временем уменьшаться. А вот при аннуитетной схеме погашения этот фактор не важен, поскольку все платежи равны, и при необходимости снижения нагрузки можно рассмотреть увеличение срока кредитования, а не требовать повышенный уровень доходов заемщика. Обычно от потенциальных клиентов банки требуют на 20-25% меньшего уровня доходов, чем при прочих аналогичных условиях в случае с дифференцированной системой платежей. При определенных обстоятельствах за счет этого фактора можно увеличить и общий объем кредитования.

Второе важное обстоятельство, которое можно расценить как преимущество – равномерность нагрузки. Далеко не всегда заемщик может позволить себе достаточно продолжительное время на первом этапе платить по кредиту серьезную сумму, многим выгоднее платить небольшими равными суммами в постоянном режиме.

Наконец, третий фактор – за счет увеличения платежей по кредитным процентам можно увеличить сумму налогового вычета, если речь идет об ипотечном кредитовании, серьезно компенсировав свои потери. Но здесь важно все внимательно подсчитать, и все равно не всегда по выгоде аннуитетная система превзойдет дифференцированную.

Если же рассматривать две системы в целом, то аннуитетная – конечно, менее выгодна заемщикам, чем дифференцированная система погашения кредита. С другой стороны, клиент редко может выбирать, и приходится либо соглашаться на предложенный вариант, либо искать другое предложение. Более точные и конкретные выгоды нужно всегда просчитывать заранее, а уже потом на основе заданных параметров выбирать для себя оптимальный кредитный продукт. Вместе с тем, сегодняшняя банковская практика такова, что в большинстве случаев предлагаются кредиты с аннуитетными платежами, а переход на дифференцированную может рассматриваться, и то не безусловно, в качестве меры по реструктуризации задолженности.

law03.ru

Аннуитетные платежи, что это за форма оплаты по кредитам?

Не все знают о таком понятии, как аннуитетные платежи. Что это вид оплаты, наверное, слышали многие. Но какое влияние он оказывает на стоимость средств, взятых в долг у финансово-кредитного учреждения, известно не всем. Когда человек берет кредит, то обращает внимание на проценты. Люди считают, чем меньше ставка, тем предложение выгоднее. Так думают те обыватели, которые мало знают о финансах. Еще они обращают внимание на сумму займа и его срок. Это, конечно, существенные характеристики. Но есть важный показатель, о нем не все слышали.

Виды платежей за кредит

Подготовленный заемщик в курсе, что надо смотреть на такой раздел, как вид платежа. Именно он оказывает большое влияние на стоимость займа. Бывает несколько вариантов оплаты. Дифференцированные и аннуитетные платежи. Что это такое? Давайте разберемся.

Дифференцированные платежи

Первый вид наиболее известный. Это платежи, при которых устанавливается разная ежемесячная оплата, которая убывает со временем. Весь долг делят на количество месяцев действия кредита, выплаты надо производить в равных долях. Проценты начисляют на остаток, сумма платежей ежемесячно будет уменьшаться.

Аннуитетные платежи

Аннуитетные платежи

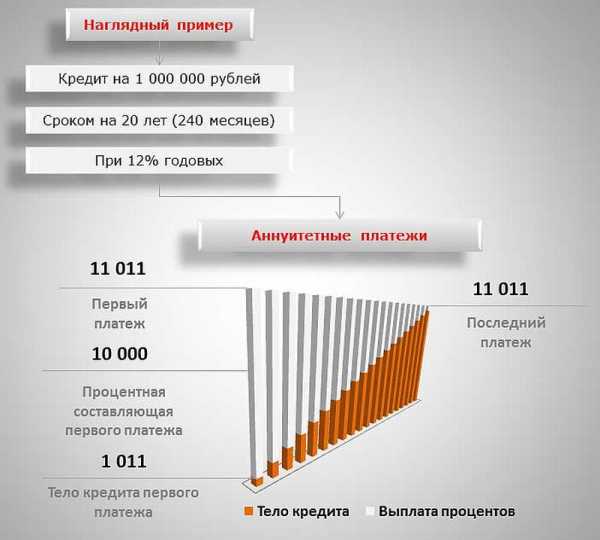

Теперь давайте рассмотрим аннуитетные платежи - что это за форма оплаты, понимают не все клиенты банков. Внешне они кажутся более простыми. В чем их суть? Кредит надо погашать ежемесячно на одну сумму, но рассчитывать ее не так просто. Многих пугает такое понятие, как аннуитетные платежи. Что это за вид оплаты, проще разобраться, поняв механизм расчета. Проценты надо пересчитывать с учетом остатка заимствованных средств, они уменьшаются, но доля главного при этом ежемесячно растет. Вначале происходит оплата процентов, получается, что банки берут доход авансом. Если сравнить данные платежи с дифференцированными, то можно сказать, размер аннуитета меньше в первые месяцы. Где-то в середине срока они примерно сравняются, а потом величина первых уменьшится, а сумма вторых не изменится.

Как можно рассчитать аннуитетные платежи

Банки применяют для расчета специализированные программы-калькуляторы. Если не вдаваться в тонкости математики, можно отметить, кредит при такой оплате получается более дорогим, так как остаток долга уменьшается медленнее. Чем больше срок займа и его величина, тем выше переплата. Способ погашения не так важен при кредитах на небольшие сроки.

Вот как выглядит формула аннуитетного платежа:

Вот как выглядит формула аннуитетного платежа:

Ежемесячный платеж = KA*SK, где KA – коэффициент аннуитета, SK – сумма кредита.

KA = (pr*(1+pr)n)/((1+pr)n-1), где pr – это ставка по процентам (месячная), n – периоды выплаты кредита.

Например, если ставка 12% в год, то для расчета pr надо 12% разделить на 12 месяцев.

Минусы аннуитета:

- удорожание кредита;

- нельзя пересчитать ежемесячный платеж при досрочном погашении;

- иногда не разрешают досрочно гасить кредит.

Плюсы аннуитета:

Плюсы аннуитета:

Аннуитетные платежи по кредиту имеют не только недостатки, у них есть ряд достоинств.

- Не надо уточнять сумму платежа каждый месяц, главное, вовремя гасить долг.

- Начальные платежи меньше, это позволяет взять кредит людям с низким доходом.

- Невысокие ежемесячные платежи выгодны для семейных бюджетов. Часто их выбирают при ипотеке.

- Из-за инфляции этот вид оплаты не кажется таким дорогим.

Внимательно все рассчитывайте и анализируйте при взятии кредита, чтобы потом не было сюрпризов!

fb.ru

Аннуитетный платеж

Кредиты являются неотъемлемой частью жизни многих людей, которые дают возможность сразу получить нужную сумму денег, а после возвращать её небольшими платежами. При этом непременным условием является платность кредита. В процессе составления кредитного договора банк может предлагать клиентам разные схемы выплат, к которым относятся аннуитетные или дифференцированные платежи. Наиболее часто приходится иметь дело с первым вариантом, поэтому многих потенциальных заемщиков интересует вопрос о том, что такое аннуитетные платежи.

Определение аннуитетных платежей

Аннуитетная схема погашения кредита предполагает, что ежемесячно человек, оформивший заем, выплачивает кредитному учреждению одну и ту же сумму, четко прописанную в договоре. На протяжении всего срока она остается неизменной (на нее никаким образом не влияют какие-либо факторы). Деньги обязаны уплачиваться каждый месяц до определенного числа. Однако следует учитывать, что с каждым месяцем меняется соотношение в сумме процентов и основного тела кредита. Первоначально осуществляется в большей мере возврат процентов, а потом только выплачивается основной долг.

Именно аннуитетный платеж считается наиболее популярным среди большого количества кредитных учреждений, поскольку такая система выгодна для них. Однако она выгодна и для самих заемщиков, поскольку на протяжении всего срока, когда погашаются кредиты, выплачивается ежемесячно невысокая и приемлемая сумма денег. Если же выбирается другая схема, при которой осуществляются дифференцированные платежи, то сразу после оформления займа приходится каждый месяц платить значительную сумму, уменьшающуюся к концу срока кредитования.

Преимущества применения схемы

Важно не только знать, что такое аннуитетные платежи, но и какими плюсами они обладают. К положительным сторонам их применения относятся:

- точность и идентичность выплат, размер которых никаким образом не изменяется со временем;

- расчет аннуитетного платежа по кредиту считается понятным и простым, поэтому выполнить этот процесс может каждый заемщик;

- налоговый вычет отличается значительными размерами, причем он выше, чем, если применять дифференцированную схему;

- приемлемые условия – это значит, что имеется возможность при незначительных первоначальных вложениях и ежемесячных взносах позволить себе, например, дорогостоящую жилую недвижимость;

- аннуитетный платеж считается идеальным решением для людей, которые не обладают существенным доходом.

К минусам использования данной схемы можно отнести существенную переплату за кредит, поскольку проценты на самом деле являются всегда очень высокими. Помимо этого, неравномерно гасятся проценты и сам долг, а это считается особенно важным для людей, которые стараются досрочно погашать заем. Как уже говорилось, заемщик сначала возвращает проценты и только после этого основное тело долга.

Правила расчета

Каждый человек, который желает взять кредит, должен заранее рассчитать взносы. Разумеется, исходя из этого, возникает вопрос относительно того, как распределить аннуитетные платежи. Для этого используется стандартная формула, она доступна для понимания каждому человеку. Выполнить расчет аннуитетного платежа можно самостоятельно еще до оформления самого займа. Это позволит предварительно понять, какая ежемесячная сумма обязательно будет выплачиваться банку и осознать, справится ли заемщик с такой кредитной нагрузкой.

Для расчета аннуитетного платежа необходимо наличие только трех показателей, к которым относится:

- сумма, которая берется в кредит;

- срок кредитования;

- коэффициент аннуитета (он дает возможность рассчитать ежемесячные взносы при учете ставки процентов).

Формула расчета коэффициента производится следующим образом: К= i*(1+i)*n/((1+i)n-1), где:

- К — коэффициент аннуитета;

- I — ставка процента за конкретный период, причем чаще всего для этого берется один месяц;

- n — число периодов за срок, на который оформлен заем.

Нередко у заемщика отсутствует информация о том, какова ставка за месяц, поскольку банк предоставляет данные лишь о годовых ставках. Рассчитывается данный показатель по формуле: l=(1+r)1/12–1, где «r» является годовой ставкой процента, выраженной в сотых долях.

Как только получен коэффициент аннуитета, без проблем рассчитывается сумма ежемесячного платежа по кредиту. Для этого используется опять же таки несложная формула: P=K*S. В данном случае «P» – ежемесячный платеж, а именно этот показатель считается наиболее важным для каждого потенциального заемщика, чтобы он смог определить свою готовность и возможность справляться с кредитной нагрузкой, а «S»— сумма займа.

Можно ли досрочно гасить кредит при аннуитете

Кредитование с помощью использования аннуитетных платежей считается достаточно популярным, поэтому многих потенциальных заемщиков интересует вопрос о разных способах, которыми можно пользоваться для досрочного погашения займов. Именно за счет данного действия снижается срок кредита.

Обычно кредитные организации предлагают два способа, с помощью которых осуществляется досрочное погашение:

- сумма денег, вносимая досрочно, должна быть больше, чем размер ежемесячного взноса;

- долг гасится полностью до окончания срока действия договора.

Для осуществления досрочного погашения выполняются следующие действия:

- Первоначально заемщик должен посетить отделение банка, в котором оформлен кредит, где им пишется специальное заявление на досрочное внесение конкретного количества денежных средств;

- На счет, с которого банк списывает деньги, вносится соответствующая сумма;

- От организации заемщик получает подтверждение того, что операция списания средств была произведена, а также был осуществлен пересчет графика платежей.

Для любого банка оплаченный до установленного срока заем является невыгодным, поскольку организация теряет прибыль. Поэтому некоторые учреждения создают определенные препятствия для заемщиков, желающих осуществить досрочное погашение. Для этого может назначаться слишком высокая сумма, которую можно внести досрочно, а некоторые банки вовсе ставят запрет на частичное погашение, а допускается только полное закрытие займа. Ранее вообще назначались дополнительные комиссии при внесении средств. Стоит отметить, что в каждом банке данная процедура может обладать своими особенностями.

Таким образом, каждый человек, желающий оформить кредит, должен разобраться в основных понятиях и терминах. К ним относится информация о том, что могут означать аннуитетные платежи для банка и заемщика, как закрывать кредит, а также какими особенностями обладает досрочное погашение. Зная об этом, никаких проблем с выплатой займа не будет возникать.

wsekredity.ru