24. Методы определения точки максимальной прибыли. Формула максимизации прибыли. Максимальная прибыль формула

24. Методы определения точки максимальной прибыли. Формула максимизации прибыли

Существуют два метода максимизации прибыли.

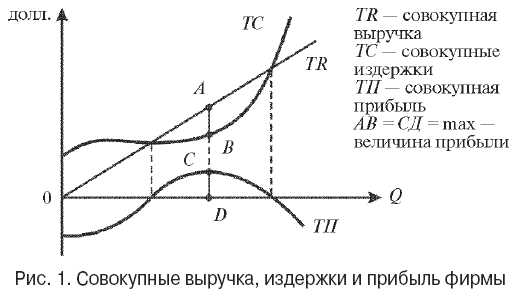

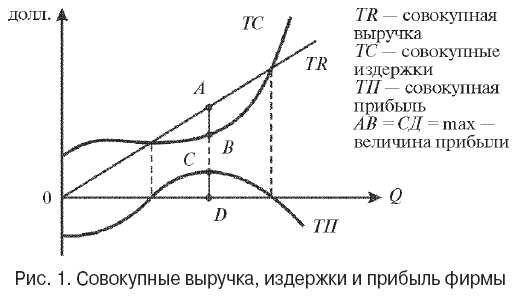

1. метод совокупных показателей. Совокупная прибыль фирмы представляет собой разницу между совокупным доходом (выручкой) и совокупными издержками ТП = TR- ТС.

Прибыль будет максимальной, когда разность между совокупной выручкой и совокупными издержками достигает наибольшей величины. Графически это проиллюстрировано на рис. 1, где интервал АВ — наибольшее вертикальное расхождение между кривыми TR и ТС — означает величину прибыли.

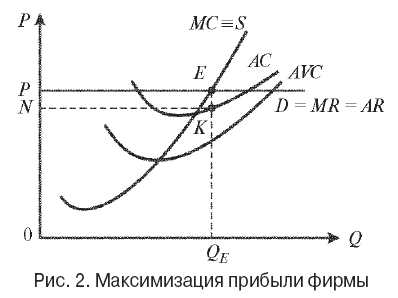

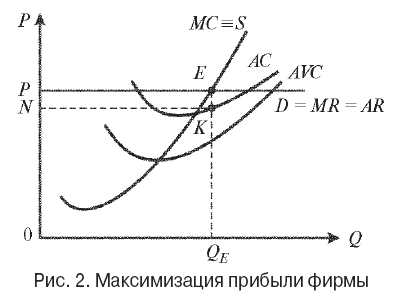

2. метод средних и предельных показателей. Чтобы определить максимальную прибыль фирмы, необходимо найти величину средней прибыли, получаемой на единицу продукции: АП = AR - AC. В условиях совершенной конкуренции средняя прибыль равна разности между ценой и средними издержками: АП = Р - АС. В таком случае совокупная прибыль определяется умножением средней прибыли на количество выпущенной продукции:

ТП = АП*Q.

На рис. 2 изображены кривые предельных издержек (характеризуют предложение фирмы), средних общих издержек и средних переменных издержек. Точка пересечения этой горизонтальной линии с кривой предельных издержек — это точка равновесия фирмы (Е), а соответствующий этой точке выпуск продукции QE максимизирует прибыль. Точка равновесия Е на рис. 2 расположена по вертикали выше кривой средних издержек, что означает, что AR, или Р, выше средних издержек. Следовательно, вертикальный отрезок ЕК между кривой АТС и точкой равновесия и будет соответствовать величине средней прибыли. Величина совокупной прибыли — это площадь прямоугольника PEKN.

25. Альтернативные теории фирмы

Традиционная теория фирмы : максимизация прибыли

Для совершенно конкурентной фирмы реализация принципа максимизации прибыли связана с выбором объема предложения. Выбор должен быть таким, чтобы предельные издержки равнялись равновесной цене (MC=Pp). При этом равновесная цена равняется постоянной const.

Для совершенно конкурентной фирмы, если цена const, то тогда эта цена будет равна предельному доходу P = MR.

Говоря об условиях максимизации прибыли необходимо иметь ввиду:

1. Прибыль максимизируется при объеме выпуска, для которого средние издержки не являются минимальными.

2. Максимизация прибыли не означает получения максимальной прибыли на единицу продукции.

3. Показатели уровня прибыли и издержек на единицу продукции не являются критерием получения максимальной прибыли.

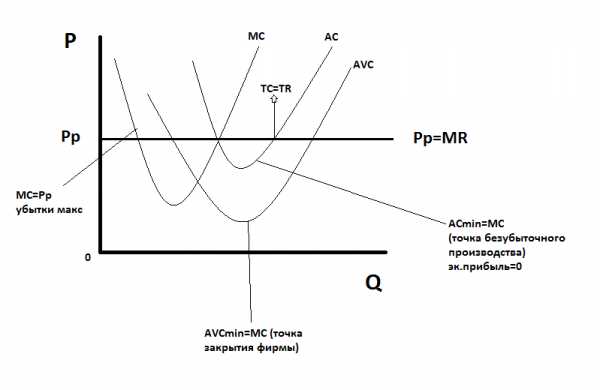

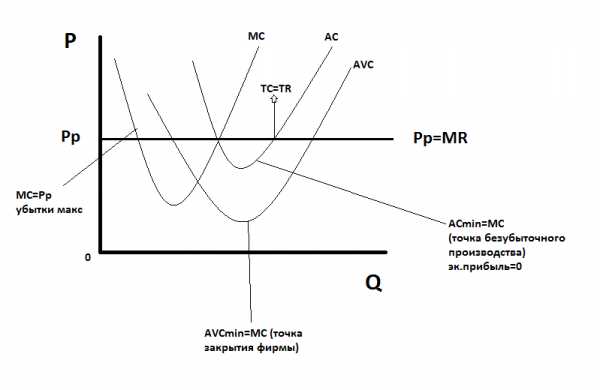

4. Критерием максимизации прибыли является точка пересечения линии цены с восходящим участком кривой предельных издержек, в то время как пересечение рыночной цены с нисходящим участком предельных издержек показывает объем выпуска с наибольшими убытками.

Если уровень равновесной цены снижается до уровня минимальных средних издержек, в этом случае фирма будет оптимизировать свой выпуск руководствуясь принципом, что равновесная цена равна предельным издержкам.

В этом случае фирма обеспечивает безубыточность, получая только нормальную прибыль, экономическая прибыль отсутствует. Не получая экономической прибыли фирма не прекратит производство, так как получает нормальную прибыль, которая включается в структуру экономических издержек.

Если цена опустится ниже средних минимальных издержек, то фирма будет нести убытки, однако фирма имеет возможность минимизировать убытки до уровня минимальных значений средних переменных издержек.

При падении цены ниже точки AVCmin, фирме немедленно надо прекратить производство и закрыться.

Положение долгосрочного равновесия совершенно конкурентные фирмы означают, что фирма производит продукцию с минимальными долгосрочными средними издержками, не получая экономической прибыли.

Отсутствие экономической прибыли сделает отрасль не привлекательной для инвестиций и при том в эту отрасль приток фирм прекратится.

Причины отклонения от долгосрочного равновесия:

1. Всегда существуют отраслевые барьеры, и вопрос лишь в том, насколько они высоки.

2. Учитывая трудности перелива капитала указанный механизм лучше работает на расширение, чем на сжатие (безвозвратные издержки препятствуют выходу из отрасли).

Фирмы могут входить на отраслевой рынок, рассчитывая на получение экономической прибыли.

Менеджериальная теория фирмы: максимизация дохода от продаж

Эта концепция используется из предпосылок, что оперативное управление осуществляется не собственниками, а профессиональными менеджерами. Цель менеджера состоит в максимизации объема продаж и поступающего в результате дохода. Управляющие как правило стремятся сохранить и упрочить своё положение на фирме. Одним из методов укрепления этого положения является максимизация совокупного объема продаж. На основе этого собственники делают вывод о качестве работы управленца. Объем производства при максимизации совокупной выручки всегда будет больше чем при максимизации прибыли. В случае максимизации выручки, фирма будет перепроизводить товар. А ограничением перепроизводства товаров служат спрос и дефицит спроса.Снижение продаж ведет к ряду отрицательных для управляющих и для фирмы моментов, что затрудняет переход фирмы от максимизации продаж к другим возможным целям. Отрицательные черты снижения объема производства ограничивающими подобного варианта поведения менеджера:

1. Возникает эффект снежного кома. Сокращение объема продаж снижает популярность фирмы у потребителя.

2. Изменяется отношение фирмы с банками и рынком капитала.

Если фирма перепроизводит товары, то остановить её могут только чрезвычайные обстоятельства.

Величина прибыли влияет на положение менеджера косвенным образом. Прямое влияние на положение менеджера показывает административные расходы поскольку из них оплачивается:

1. Служебные машины.

2. Оборудование и помещение управляющих.

3. Престиж работы.

Для менеджера величина прибыли и административных расходов в одинаковой степени являются экономическими благами. Менеджеры максимизирующие полезность от собственного положения всегда будут больше тратить на административные нужды, а величина прибыли будет меньше. Совпадение интересов максимизации полезности и максимизации прибыли возможна, когда управляющие являются и собственниками фирмы.

Теория максимизации роста фирмы.

Прибыль корпорации делится на 2 части. Дивиденды и фонд развития производства. Менеджеры придерживаются принципа сбалансированного роста в каждом конкретном случае.

Рост фирмы может происходить за счет следующих факторов:

1. Внутренних источников.

2. Горизонтального слияния и поглощения. Это комбинация похожих кампаний, которые приносят экономию на масштабе и синергие.

3. Вертикальное слияние и поглощение. Это комбинация кампаний из разных уровней технологических переделов нацеленной на повышение эффективности трансакций.

4. Конгломерат. Объединение технологически не связанных производств. Конгломераты как правило, образуются путем диверсификации: рассредоточить риск, освоить новые рынки, занять даже самые малые ниши на рынке и максимально эффективно использовать достижения НТП в разных отраслях.

Основная причина сделок -это конкуренция, которая вынуждает искать инвестиционные возможности и эффективно использовать все ресурсы, снижать издержки и искать стратегии противодействия конкурентов.

Поведенческая теория фирмы: множественности цели.

Поведение теории фирмы исходит из неприемлемости предпосылок о рациональности и максимизации в отношении анализа деятельности фирм. Данная теория считает неизбежность конфликта между интересами и целями разных уровней организаций, что делает недостижимым рациональное поведение. Деятельность фирмы всегда направлено на решение задач разрешения разногласий интересов на фирме и это деятельность принимает форму цели удовлетворенности. Отличительная особенность поведенческой теории -гасить конфликт.

Отличительные особенности:

1. Отрицает принцип рационализма в поведении и совпадении частных и групповых интересов.

2. Рассматривает изменение размеров фирмы вне связи с эффективностью распределения ресурсов.

3. Фирма рассматривается не в качестве пассивного агента рынка, а активного субъекта экономики способного изменять саму рыночную организацию.

studfiles.net

24. Методы определения точки максимальной прибыли. Формула максимизации прибыли(минимализации убытков)

Существуют два метода максимизации прибыли.

1. метод совокупных показателей. Совокупная прибыль фирмы представляет собой разницу между совокупным доходом (выручкой) и совокупными издержками ТП = TR- ТС.

Прибыль будет максимальной, когда разность между совокупной выручкой и совокупными издержками достигает наибольшей величины. Графически это проиллюстрировано на рис. 1, где интервал АВ — наибольшее вертикальное расхождение между кривыми TR и ТС — означает величину прибыли.

2. метод средних и предельных показателей. Чтобы определить максимальную прибыль фирмы, необходимо найти величину средней прибыли, получаемой на единицу продукции: АП = AR - AC. В условиях совершенной конкуренции средняя прибыль равна разности между ценой и средними издержками: АП = Р - АС. В таком случае совокупная прибыль определяется умножением средней прибыли на количество выпущенной продукции:

ТП = АП*Q.

На рис. 2 изображены кривые предельных издержек (характеризуют предложение фирмы), средних общих издержек и средних переменных издержек. Точка пересечения этой горизонтальной линии с кривой предельных издержек — это точка равновесия фирмы (Е), а соответствующий этой точке выпуск продукции QE максимизирует прибыль. Точка равновесия Е на рис. 2 расположена по вертикали выше кривой средних издержек, что означает, что AR, или Р, выше средних издержек. Следовательно, вертикальный отрезок ЕК между кривой АТС и точкой равновесия и будет соответствовать величине средней прибыли. Величина совокупной прибыли — это площадь прямоугольника PEKN.

25. Альтернативные теории фирмы

Традиционная теория фирмы : максимизация прибыли

Для совершенно конкурентной фирмы реализация принципа максимизации прибыли связана с выбором объема предложения. Выбор должен быть таким, чтобы предельные издержки равнялись равновесной цене (MC=Pp). При этом равновесная цена равняется постоянной const.

Для совершенно конкурентной фирмы, если цена const, то тогда эта цена будет равна предельному доходу P = MR.

Говоря об условиях максимизации прибыли необходимо иметь ввиду:

1. Прибыль максимизируется при объеме выпуска, для которого средние издержки не являются минимальными.

2. Максимизация прибыли не означает получения максимальной прибыли на единицу продукции.

3. Показатели уровня прибыли и издержек на единицу продукции не являются критерием получения максимальной прибыли.

4. Критерием максимизации прибыли является точка пересечения линии цены с восходящим участком кривой предельных издержек, в то время как пересечение рыночной цены с нисходящим участком предельных издержек показывает объем выпуска с наибольшими убытками.

Если уровень равновесной цены снижается до уровня минимальных средних издержек, в этом случае фирма будет оптимизировать свой выпуск руководствуясь принципом, что равновесная цена равна предельным издержкам.

В этом случае фирма обеспечивает безубыточность, получая только нормальную прибыль, экономическая прибыль отсутствует. Не получая экономической прибыли фирма не прекратит производство, так как получает нормальную прибыль, которая включается в структуру экономических издержек.

Если цена опустится ниже средних минимальных издержек, то фирма будет нести убытки, однако фирма имеет возможность минимизировать убытки до уровня минимальных значений средних переменных издержек.

При падении цены ниже точки AVCmin, фирме немедленно надо прекратить производство и закрыться.

Положение долгосрочного равновесия совершенно конкурентные фирмы означают, что фирма производит продукцию с минимальными долгосрочными средними издержками, не получая экономической прибыли.

Отсутствие экономической прибыли сделает отрасль не привлекательной для инвестиций и при том в эту отрасль приток фирм прекратится.

Причины отклонения от долгосрочного равновесия:

1. Всегда существуют отраслевые барьеры, и вопрос лишь в том, насколько они высоки.

2. Учитывая трудности перелива капитала указанный механизм лучше работает на расширение, чем на сжатие (безвозвратные издержки препятствуют выходу из отрасли).

Фирмы могут входить на отраслевой рынок, рассчитывая на получение экономической прибыли.

Менеджериальная теория фирмы: максимизация дохода от продаж

Эта концепция используется из предпосылок, что оперативное управление осуществляется не собственниками, а профессиональными менеджерами. Цель менеджера состоит в максимизации объема продаж и поступающего в результате дохода. Управляющие как правило стремятся сохранить и упрочить своё положение на фирме. Одним из методов укрепления этого положения является максимизация совокупного объема продаж. На основе этого собственники делают вывод о качестве работы управленца. Объем производства при максимизации совокупной выручки всегда будет больше чем при максимизации прибыли. В случае максимизации выручки, фирма будет перепроизводить товар. А ограничением перепроизводства товаров служат спрос и дефицит спроса.Снижение продаж ведет к ряду отрицательных для управляющих и для фирмы моментов, что затрудняет переход фирмы от максимизации продаж к другим возможным целям. Отрицательные черты снижения объема производства ограничивающими подобного варианта поведения менеджера:

1. Возникает эффект снежного кома. Сокращение объема продаж снижает популярность фирмы у потребителя.

2. Изменяется отношение фирмы с банками и рынком капитала.

3. Потеря своей монопольной властью ведет к уменьшению объема инвестирования (курс акций падает и другие показатели деятельности фирмы).

Если фирма перепроизводит товары, то остановить её могут только чрезвычайные обстоятельства.

Величина прибыли влияет на положение менеджера косвенным образом. Прямое влияние на положение менеджера показывает административные расходы поскольку из них оплачивается:

1. Служебные машины.

2. Оборудование и помещение управляющих.

3. Престиж работы.

Для менеджера величина прибыли и административных расходов в одинаковой степени являются экономическими благами. Менеджеры максимизирующие полезность от собственного положения всегда будут больше тратить на административные нужды, а величина прибыли будет меньше. Совпадение интересов максимизации полезности и максимизации прибыли возможна, когда управляющие являются и собственниками фирмы.

Теория максимизации роста фирмы.

Прибыль корпорации делится на 2 части. Дивиденды и фонд развития производства. Менеджеры придерживаются принципа сбалансированного роста в каждом конкретном случае.

Рост фирмы может происходить за счет следующих факторов:

1. Внутренних источников.

2. Горизонтального слияния и поглощения. Это комбинация похожих кампаний, которые приносят экономию на масштабе и синергие.

3. Вертикальное слияние и поглощение. Это комбинация кампаний из разных уровней технологических переделов нацеленной на повышение эффективности трансакций.

4. Конгломерат. Объединение технологически не связанных производств. Конгломераты как правило, образуются путем диверсификации: рассредоточить риск, освоить новые рынки, занять даже самые малые ниши на рынке и максимально эффективно использовать достижения НТП в разных отраслях.

Основная причина сделок -это конкуренция, которая вынуждает искать инвестиционные возможности и эффективно использовать все ресурсы, снижать издержки и искать стратегии противодействия конкурентов.

Поведенческая теория фирмы: множественности цели.

Поведение теории фирмы исходит из неприемлемости предпосылок о рациональности и максимизации в отношении анализа деятельности фирм. Данная теория считает неизбежность конфликта между интересами и целями разных уровней организаций, что делает недостижимым рациональное поведение. Деятельность фирмы всегда направлено на решение задач разрешения разногласий интересов на фирме и это деятельность принимает форму цели удовлетворенности. Отличительная особенность поведенческой теории -гасить конфликт.

Отличительные особенности:

1. Отрицает принцип рационализма в поведении и совпадении частных и групповых интересов.

2. Рассматривает изменение размеров фирмы вне связи с эффективностью распределения ресурсов.

3. Фирма рассматривается не в качестве пассивного агента рынка, а активного субъекта экономики способного изменять саму рыночную организацию.

studfiles.net

Задача №82. Расчёт прибыли

Найти выпуск, обеспечивающий минимум средних затрат при МС = 2 × Q – 10, FC = 100. Сравнить прибыль при этом выпуске с максимальной прибылью при Р = 20.

Решение:

1. Найдём функцию общих затрат TC, зная её производную. Для этого рассчитаем первообразную от функции предельных затрат МС:

где

С – константа, равная величине постоянных затрат.

Таким образом функция общих затрат имеет вид:

ТС = Q2 – 10Q + 100.

Найдём функцию средних затрат по формуле:

Для нахождения экстремума (минимума средних затрат) функции приравняем к нулю её производную.

Производная функции средних затрат равна:

Приравняем её к нулю:

Итак, выпуск Q = 10 обеспечивает минимум средних затрат:

АТС = 10-10+10=10

2. Расчёт прибыли произведём по формуле, учитывая, что P = 20:

П = TR – TC = PQ – (Q2 – 10Q + 100) = 20 × Q – (Q2 – 10Q + 100) =

= 20 × Q – Q2 + 10 × Q – 100 = – Q2 + 30Q – 100,

где

TR - общий доход или выручка, равная произведению цены на количество выпущенной продукции.

При Q = 10 прибыль будет равна:

П = – 100 + 30 × 10 – 100 = 100.

Определим объём выпуска, при котором прибыль будет максимальной. Другими словами найдём экстремум функции прибыли. Для этого найдём производную функции прибыли и приравняем её к нулю.

П’ = (– Q2 + 30Q – 100)’ = – 2Q + 30

– 2Q + 30 = 0

Q = 15

Итак, выпуск Q = 15 обеспечивает максимум прибыли. Найдём величину прибыли, подставив это значение в функцию прибыли.

П = – Q2 + 30Q – 100 = – 225 + 30 × 15 – 100 = 125

Делаем вывод: при Q = 10, когда средние затраты минимальны, П = 100;при Q = 15, когда прибыль максимальна, она равна 125. Следовательно, недополученная прибыль будет равна 25.

ecson.ru

Максимальная прибыль

Максимальная прибыль – это наибольшее количество денежных средств, которое предприниматель получил за определенный отчетный промежуток времени (день, месяц, квартал, год) по сравнению с более ранними результатами. Максимальная прибыль свидетельствует об экономическом росте созданного предприятия, укреплении его позиций на экономическом рынке.

Получение и значение максимальной прибыли

Для получения максимальной прибыли можно вести деятельность в направлении экстенсивного или интенсивного экономического роста. Экстенсивный рост чаще всего наблюдается, когда бизнес только-только вышел на рынок, потому что он подразумевает расширение предприятия, увеличение объемов продаж и так далее. Рано или поздно экстенсивный экономический рост замедляется, пока не останавливается на конкретной отметке максимальной прибыли.

Интенсивный рост подразумевает совершенствование имеющегося предприятия, его улучшение, а не просто расширение. При интенсивном экономическом росте в бизнес вводятся новые технологии, принимаются инновационные решения. Потенциальный уровень максимальной прибыли в данной ситуации просто неограничен, предел может быть достигнут лишь при обгоне абсолютно всех конкурентов.

Значение максимальной прибыли очень велико, потому что максимальная прибыль компании влияет на множество других факторов (стоимость акций и так далее). Первое и наиболее важное значение – оценка привлекательности для инвесторов. Например, после достижения максимальной прибыли акционерным обществом и, как следствие, продажи его акций по наиболее высокой цене, инвесторы оценивают надежность компании и ее будущие перспективы, принимая решение, стоит ли вкладывать в данный бизнес деньги.

Второе – максимальная прибыль сигнализирует конкурентам о потенциале нового бизнеса. Чем выше потенциал, тем сильнее угроза для конкурирующих компаний потерять позиции на экономическом рынке. Чем больше будет уровень максимальной прибыли, тем более ожесточенным станет соперничество: компании начнут искать пути совершенствования своих продуктов, нанимать более квалифицированный персонал и так далее.

Третье – сравнивая максимальную прибыль от бизнеса в различные промежутки времени, можно установить, есть ли у предприятия «иммунитет к рыночным катаклизмам». Как, например, будет изменяться уровень максимума прибыли при скачках курса доллара к рублю, будет ли влиять на товарооборот компании давление зарубежного бизнеса и так далее. Все три значения максимальной прибыли взаимосвязаны между собой: чем сильнее иммунитет, тем выше доверие инвесторов, чем больше денег инвестируется в бизнес, тем жестче конкуренция и так далее.

utmagazine.ru

Формула текущей прибыльности

Теперь вы можете использовать отчет о прибылях и убытках для быстрой проверки прибыльности компании, акции которой вы намерены купить. Для этого можно воспользоваться одним из двух коэффициентов : текущая прибыльность и чистая прибыльность. Текущая прибыльность базируется на величине прибыли от основной деятельности компании до выплаты процентов и налогов, а чистая прибыльность — на величине прибыли после выплаты процентов и налогов.

Теперь вы можете использовать отчет о прибылях и убытках для быстрой проверки прибыльности компании, акции которой вы намерены купить. Для этого можно воспользоваться одним из двух коэффициентов : текущая прибыльность и чистая прибыльность. Текущая прибыльность базируется на величине прибыли от основной деятельности компании до выплаты процентов и налогов, а чистая прибыльность — на величине прибыли после выплаты процентов и налогов.

Формула текущей прибыльности:

Текущая прибыльность = Текущий доход Валовая прибыль или чистая сумма продаж

Чистую прибыльность можно вычислить по такой формуле:

Чистая прибыльность = Прибыль после выплаты налогов Валовая прибыль или чистая сумма продаж

В табл. 6.7 представлены показатели валовой прибыли, текущего дохода и прибыли после выплаты налогов, заимствованные из годовых отчетов о прибылях и убытках компании Ноте Depot, а в табл. 6.8 — соответствующие показатели для компании Lowe’.

Финансовый год

2003

2002

2001

Текущая прибыльность

Ноте Depot Lowe’

Чистая прибыльность

Ноте Depot Lowe’

32,6% 31,7%

20,2% 18,3%

30,9% 29,1%

18,9% 16,1 %

31,0% 26,5%

18,9% 15,3%

Изданных, представленных в табл. 6.9, видно, что обе компании последовательно повышают свою прибыльность, хотя Ноте Depot демонстрирует несколько более впечатляющую картину прибыльности, чем Lowe’. Анализ текущей и чистой прибыльности может оказаться весьма полезным. Этот анализ позволяет определить влияние выплаты налогов и процентов на прибыль компании.

Когда вы анализируете отчеты о прибылях и убытках, пользуетесь информацией, базирующейся на учете доходов и затрат в момент завершения операции. При учете доходов и затрат в момент завершения операции данные о продажах могут быть учтены после заключения договора о выполнении соответствующей операции, даже если доход от этой операции фактически еще не получен. Продажи, выполненные в кредит, отражаются в отчете о прибылях и убытках, даже если компания-продавец фактически еще не получила от покупателя деньги за поставленный ею товар. Расходы также фиксируются в отчете о прибылях и убытках, даже если компания фактически еще не выплатила соответствующие суммы. Таким образом, отчет о прибылях и убытках не является точным отражением денежной позиции соответствующей компании. Компания, отчет о прибылях и убытках которой выглядит, с точки зрения объемов продажи, просто замечательно, на самом деле может испытывать немалые трудности с фактическим получением денег от своих клиентов, которые могут загнать эту компанию в крайне неприятную денежную позицию. Вот почему так важно ознакомиться с отчетом о денежных потоках компании.

О фактических денежных потоках компании, акции которой вы вознамерились покупать, можно узнать из поправок, представленных в ее отчете о денежных потоках. Отчет о денежных потоках компании состоит из трех разделов: основная производственная деятельность компании, инвестиционная деятельность и финансовая.

Биржевые котировки в реальном времени и 100 полезных советов

otvetkak.ru

Норма прибыли: формула расчета

Обновление: 22 августа 2017 г.

Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Существует понятие нормы прибыли, формулу расчета и экономическую сущность которой рассмотрим ниже.

Понятие нормы прибыли

В Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» дано определение нормы чистой прибыли как отношения суммы чистой прибыли к сумме выручки без учета налога на добавленную стоимость и акцизов, включенных в цену реализации товаров или услуг предприятия.

Норма прибыли показывает, сколько копеек прибыли приходится на каждый рубль выручки. Данный показатель позволяет оценить, насколько эффективно соотношение затрат предприятия и полученных от продаж средств.

Формула расчета нормы прибыли

Норма прибыли = Чистая прибыль / Выручка

В числителе стоит показатель чистой прибыли, который является конечным показателем прибыльности предприятия, отчищенным от всех возможных расходов.

По строкам формы 2 «Отчет о прибылях и убытках» формула рассчитывается как:

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

В знаменателе стоит показатель выручки, отражающий сумму полученной предприятием выручки от реализации товаров и услуг в данном отчетном периоде, за вычетом налога на добавленную стоимость и акцизов. В форме 2 «Отчет о прибылях и убытках» данный показатель отражен по строке 2110 «Выручка».

Применение нормы прибыли

Норма прибыли применяется руководством компании для:

- отслеживания динамики рентабельности бизнеса, когда показатель сравнивается с предыдущими периодами;

- сравнения эффективности деятельности филиалов, подразделений или дочерних зависимых обществ компании для целей анализа эффективности того или иного актива и последующего решения о трансформации структуры портфеля активов;

- бенчмарк с другими предприятиями отрасли, если известна средняя норма прибыли для аналогичных компаний, что позволяет сохранять или достигать конкурентные преимущества по цене при низких издержках;

- ожидаемая норма прибыли используется для принятия решения о запуске или отказе от инвестиционного проекта или при выборе из нескольких инвестиционных проектов, когда предпочтение отдается инвестиции с наивысшей нормой прибыли.

Факторы, оказывающие влияние на норму прибыли

Норма прибыли формируется отношением двух показателей доходности, соответственно, факторы, влияющие на числитель и знаменатель, оказывают влияние и на итоговое значение.

Числитель, выручка, зависит от объема продаж в натуральных единицах измерения и от цены реализации товаров или услуг компании. В то же время ценовая политика компании, установленные правила по оплатам – с отсрочками, авансовыми платежами и так далее – оказывают влияние и на объем продаж.

Чистая прибыль зависит как от цены и объема продаж, так и от всех затрат, понесенных предприятием в процессе хозяйственной деятельности, как производственных, так и связанных с другими обеспечивающими процессами в компании.

Так, компания может реализовывать большие объемы продукции по приемлемым для неё ценам, но если при этом себестоимость очень высока и прочие затраты также выше, чем их приемлемый уровень, то весь эффект от больших продаж будет нивелирован неэффективными процессами производства и управления.

glavkniga.ru