Понятие и расчет валовой прибыли. Общая выручка или валовой доход

ВАЛОВОЙ ДОХОД - это... Что такое ВАЛОВОЙ ДОХОД?

исчисленный в денежном выражении суммарный годовой доход предприятия, фирмы, полученный в результате производства и продажи продукции, товаров, услуг. Валовой доход определяется как разность между денежной выручкой от продажи товара и материальными затратами на его производство. Валовой доход равен; сумме заработной платы и чистого дохода (прибыли).

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ВАЛОВАЯ ПРОДУКЦИЯ

- ВАЛОВОЙ ОБЩЕСТВЕННЫЙ ПРОДУКТ

Смотреть что такое "ВАЛОВОЙ ДОХОД" в других словарях:

Валовой доход — (англ. gross revenue) это доход, который компания получает от своей основной деятельности, обычно от продажи товаров или услуг потребителям. Во многих странах термин валовой доход является синонимом термина оборот. Некоторые компании… … Википедия

Валовой доход — (gross yield) Доход (yield) на ценную бумагу, рассчитанный до вычета налога. Этот доход часто котируется в целях сопоставлений даже в отношении обычных акций, из дивидендов которых налог вычитается до их уплаты. Доход после уплаты налога… … Финансовый словарь

ВАЛОВОЙ ДОХОД — (gross yield) Доход (yield) на ценную бумагу, рассчитанный до вычета налога. Нередко в целях сопоставлений этим термином называется даже доход от обычных акций, из дивидендов которых налог уже вычтен до их уплаты. Доход после уплаты налога… … Словарь бизнес-терминов

Валовой доход — (gross receipt, gross income) общий доход предприятия (компании) от всех видов хозяйственной деятельности и хозяйственных операций до уплаты из него налоговых платежей, входящих в цену продукции (налога на добавленную стоимость, акцизного сбора,… … Экономико-математический словарь

валовой доход — Общий доход предприятия от всех видов хозяйственной деятельности и хозяйственных операций до уплаты из него налоговых платежей, входящих в цену продукции (налога на добавленную стоимость, акцизного сбора, таможенных сборов и пошлин). Основу… … Справочник технического переводчика

ВАЛОВОЙ ДОХОД — денежная выручка предприятий промышленности и сельского хозяйства, полученная от реализации продукции и услуг, за вычетом материальных затрат … Большой Энциклопедический словарь

валовой доход — Денежная выручка предприятий промышленности и сельского хозяйства, полученная от реализации продукции и услуг, за вычетом материальных затрат … Словарь по географии

валовой доход — исчисленный в денежном выражении суммарный годовой доход предприятия, фирмы, полученный в результате производства и продажи продукции, товаров, услуг. Валовой доход определяется как разность между денежной выручкой от продажи товара и… … Словарь экономических терминов

Валовой доход — TOTAL REVENUE Совокупный доход, получаемый фирмой от реализации определенного количества продукции (рассчитывается путем умножения цены на количество). В условиях совершенной конкуренции кривая спроса фирмы выглядит как прямая горизонтальная… … Словарь-справочник по экономике

Валовой доход — – исчисленный в денежном выражении суммарный годовой доход предприятия, фирмы, полученный в результате производства и продажи продукции, товаров, услуг. Определяется как разность между суммой денежной выручки от продажи товара и суммой… … Коммерческая электроэнергетика. Словарь-справочник

dic.academic.ru

виды, правила и формулы расчета

Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

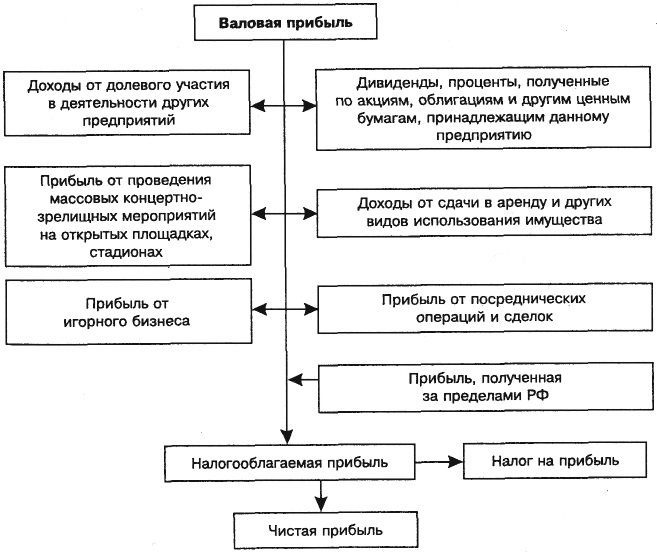

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

Вконтакте

Google+

Одноклассники

Мой мир

moyaidea.ru

Валовой доход - предприятие - Большая Энциклопедия Нефти и Газа, статья, страница 1

Валовой доход - предприятие

Cтраница 1

Валовой доход предприятия - исчисленный в денежном выражении суммарный годовой доход организации, включающий выручку, денежные поступления от продажи товаров и услуг, выполнения работ, от продажи имущественных ценностей, проценты, получаемые за счет предоставления денег в кредит, и другие денежные и материальные поступления. Доход государства образуют в основном налоги, платежи, отчисления, рента, поступающие в казну. Доход граждан формируется за счет заработной платы, пенсий, стипендий, дивидендов, продажи продуктов домашнего хозяйства. Часто употребляемое словосочетание чистый доход представляет собой разность между общим, валовым доходом и затратами материальных ресурсов. В еще более узком смысле чистый доход ассоциируется с прибылью. [1]

Валовая прибыль - часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов. [2]

С другой стороны, уровень валового дохода предприятия является усредненным показателем доходности отдельных наименований товаров и испытывает влияние структурных сдвигов. Повышение в товарообороте товаров с высоким уровнем торговой надбавки увеличивает средний уровень валового дохода. Однако влияние структурных сдвигов на изменение уровня валового дохода требует организации учета доходности по каждой товарной группе. [4]

Валовая прибыль - это часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов. [5]

С другой стороны, уровень валового дохода предприятия является усредненным показателем доходности отдельных наименований товаров и испытывает влияние структурных сдвигов. Повышение в товарообороте товаров с высоким уровнем торговой надбавки увеличивает средний уровень валового дохода. Однако влияние структурных сдвигов на изменение уровня валового дохода требует организации учета доходности по каждой товарной группе. [6]

При второй модели хозрасчета из валового дохода предприятия сначала вычитаются стоимость материальных затрат и амортизационные отчисления. Затем производятся расчеты с бюджетом и вышестоящими органами, выплачиваются проценты за кредит, после чего образуется хозрасчетный доход коллектива. Из него по нормативам начисляются фонд развития производства, науки и техники и фонд социального развития. Оставшаяся часть хозрасчетного дохода образует единый фонд оплаты труда, куда входят и средства на материальное поощрение. [7]

Обобщающим показателем конечных результатов производственно-хозяйственной деятельности является валовой доход предприятия, или прибыль. После выполнения обязательств перед государственным и местным бюджетами, банками и вышестоящими органами остающаяся часть хозрасчетного дохода или прибыли поступает в распоряжение предприятия и служит источником его жизнедеятельности, производственного и социального развития. Государство не отвечает по обязательствам предприятия, а предприятие не отвечает по обязательствам государства, а также других предприятий, организаций и учреждений. Требования потребителя обязательны для предприятия, а их полное и своевременное удовлетворение - высший смысл и норма деятельности каждого трудового коллектива. [8]

Выручка от реализации продукции и услуг представляет валовой доход предприятия, полученный в результате их оплаты потребителями. Она включает стоимость товарной продукции, произведенной за соответствующий период, с учетом изменения остатков готовых изделий ( работ) на начало и конец планируемого периода и работ промышленного характера. Кроме того, учитываются товары, находящиеся на ответственном хранении у покупателей по причине отказа в акцепте платежных требований поставщиков. В составе остатков на конец планируемого периода учитывается только готовая продукция на складе и отгруженная, сроки оплаты которой не совпадают с планируемым периодом. Выходные остатки принимаются в пределах норматива собственных оборотных средств, а по сезонным производствам - с учетом сезонных запасов. Продукция ( работы) считается реализованной с момента поступления платежа от потребителя на расчетный счет предприятия-поставщика. [9]

Для возмещения части издержек предприятий и формирования валовых доходов предприятий общественного питания предназначены наценки. Предельные размеры наценок утверждаются местными органами власти, администрацией населенных пунктов и территорий. В предприятиях общественного питания наценка устанавливается в процентах к стоимости продуктов или сырья. [10]

Экономическая выгода ( доход) предприятия - это валовой доход предприятия, который представляет собой выручку от реализации строительной продукции ( работ, услуг) за вычетом материальных затрат. [11]

По нашему мнению, нельзя, при определении сущности валового дохода предприятия, объединения, отрасли исходить из того, на какие цели он может использоваться в условиях социалистической экономики. Это зависит не от сущности данной категории, а от степени эффективности труда того или иного производственного коллектива. Только результат высокопроизводительного труда всего коллектива предприятия позволяет за счет валового дохода создать фонд оплаты в размере полной стоимости затрат необходимого труда и получить чистый доход в размере стоимости прибавочного продукта. [12]

Коэффициент Упз измеряется в долях единицы и показывает, во сколько раз валовой доход предприятия превосходит сумму годовых процентов по долгосрочным ссудам и займам. Снижение величины этого коэффициента свидетельствует о повышении степени финансового риска. Этот показатель тесно связан с уровнем финансового левериджа. Как правило, низкое значение показателя УПЗ соответствует высокой доле заемного капитала. Вместе с тем сочетания значений этих показателей варьируют по отраслям. Доля заемного капитала, рискованная для одной отрасли, может не быть таковой для другой отрасли. [13]

Каждое арендное подразделение формирует свой валовой доход, а их сумма составляет валовой доход предприятия. Важно, чтобы для всех арендных коллективов действовал единый порядок образования и распределения дохода. [14]

Экономический смысл показателя Ущ, довольно прост - он показывает степень чувствительности валового дохода предприятия к изменению объема производства. Значение этого показателя не является постоянным для данного предприятия и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. В этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению валового дохода; причина состоит в том, что базовое значение валового дохода в этом случае близко к нулю. [15]

Страницы: 1 2 3

www.ngpedia.ru