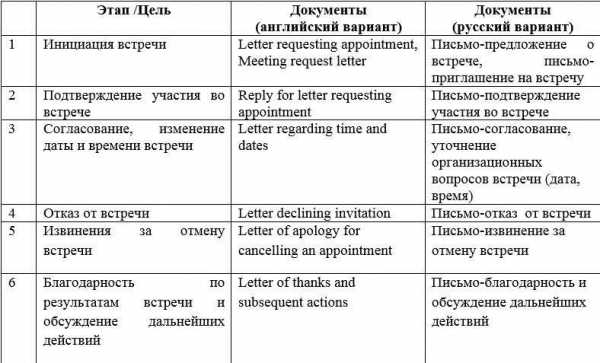

Расчет суммы прибыли и уровня рентабельности торгового предприятия. Расчет прибыли предприятия

Расчет суммы прибыли и уровня рентабельности торгового предприятия

| Наименование показателей | Сумма, млн р. | Динамика | ||

| Предыдущий год | Отчетный год | |||

| сумма, млн р. | % | |||

| 1. Розничный товарооборот (выручка от реализации товаров и услуг) | 106,2 | 110,6 | … | … |

| 2. Валовый доход (сумма ценных надбавок, торговых скидок, наценок и т.п.) | 15,9 | 16,6 | … | … |

| 3. Издержки обращения | 10,5 | 14,0 | … | … |

| 4. Непланируемые доходы | 0,4 | 0,3 | … | … |

| 5. Непланируемые расходы | 0,3 | 0,2 | … | … |

| 6. Прибыль до налогооблажения (рассчитать) | … | … | … | … |

| 7. Расчет уровня рентабельности (рассчитать) а) в % к выручке б) в % к издержкам обращения | … … | … … | … … | … … |

Методические рекомендации по решению задач

Прибыль в общем виде представляет собой превышение доходов от реализации продукции (товаров, услуг) над расходами на производство и реализацию этой продукции (товаров, услуг). Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности коммерческой организации. Получение прибыли является результатами деятельности по производству продукции (выполнению работ, оказанию услуг) на основе привлечения капитала, труда и основных фондов.

Прибыль от реализации продукции (работ, услуг) исчисляется в коммерческой организации как разница между доходами (выручкой) от реализации продукции (работ, услуг) в действующих ценах (без налога на добавленную стоимость, акциза) и суммой расходов на производство и реализацию продукции в денежном выражении.

На предприятиях торговли прибыль от реализации товаров определяется как сумма выручки-нетто (выручка за вычетом НДС и других налогов) за вычетом покупной стоимости реализованных товаров и суммы издержек обращения за проданные товары (с учетом общехозяйственных расходов).

Балансовая прибыль складывается из финансового результата от реализации продукции (работ, услуг), реализации основных фондов и иного имущества организации и сальдо сумм внереализационных операций. Таким образом, балансовая прибыль отражает все результаты хозяйственной деятельности предприятия, т. е.:

Пб = Прп + При + Дв,

где П6 - прибыль балансовая, р.;

Прп - прибыль от реализации продукции, р.;

При - прибыль от реализации имущества, р.;

Дв - внереализационные доходы (сальдо), р.

Прибыль от реализации имущества (основных фондов и иного имущества) определяется как разница между выручкой от реализации этого имущества (за вычетом НДС) и остаточной стоимостью (по балансу), скорректированной на коэффициент инфляции.

Балансовая прибыль используется для оценки эффективности производства, выявления динамики ее роста (снижения) за период и определения общей рентабельности.

Прибыль характеризует достигнутый предприятием результат (эффект) в сумме. Однако сумма прибыли как абсолютная величина еще не характеризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности применяется показатель рентабельности. Различают рентабельность предприятия и рентабельность продукции.

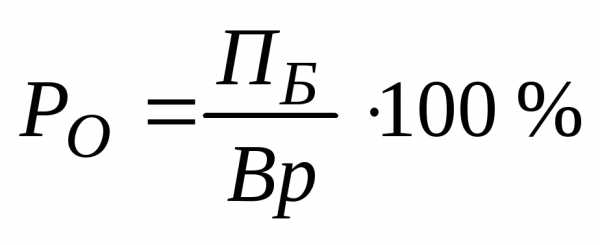

Рентабельность предприятия рассчитывается как отношение балансовой прибыли к объему реализации продукции (выручки), или к общим затратам на производство, или к среднегодовой стоимости основных фондов и оборотных средств, т. е.

,

,

где РО – рентабельность организации общая, %

ПБ – балансовая прибыль, тыс. р.,

Вр – выручка от реализации продукции, тыс. р.

или

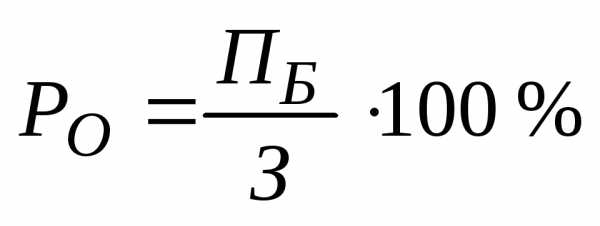

,

,

где З – затраты на производство продукции, тыс. р.

или

где ОФ и ОС – соответственно среднегодовая стоимость основных фондов и оборотных средств, тыс. р.

Рентабельность продукции рассчитывается как отношение прибыли, полученной от реализации конкретной продукции, к выпуску (реализации) продукции или к полной себестоимости продукции, т. е.

где РП – рентабельность продукции, %

Пр – прибыль от реализации продукции, тыс. р.

или

где СП – полная себестоимость продукции, тыс. р.

Прибыль в торговом предприятии представляет собой денежное выражение стоимости добавочного продукта, созданного в торговле. Определяется прибыль в торговом предприятии (организации) как разница между суммой всех доходов и сумой всех расходов (издержек обращения), с учетом стоимости покупных товаров.

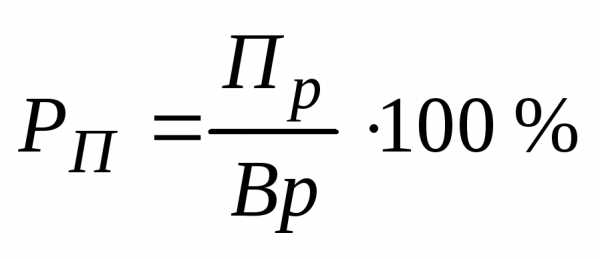

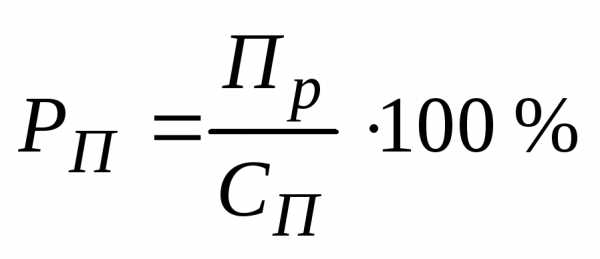

Рентабельность в торговых предприятиях определяется как отношение суммы балансовой прибыли к розничному товарообороту, а также может определяться как отношение балансовой прибыли к сумме издержек обращения или сумме всех затрат торговле (Основные фонды + Оборотные средства + Трудовые затраты).

studfiles.net

Глава 1. Расчет показателей дохода, прибыли и рентабельности организации (предприятия)………………………………………………… 4

Оглавление

Введение……………………………………………………………………. 3

1.1. Расчет показателей дохода……………………………………. 4

1.2. Расчет показателей прибыли………………………………….. 12

1.3. Расчет показателей рентабельности…………………………… 18

Глава 2. Анализ показатель дохода, прибыли и рентабельности………... 23

2.1.Анализ показателей дохода и прибыли………………………... 25

2.2.Анализ показателей рентабельности…………………………... 29

Заключение………………………………………………………………….. 33

Список использованной литературы……………………………………… 34

Введение

Целью выполнения данной курсовой работы является закрепление и углубление теоретических знаний по одной из важнейших тем дисциплины «Экономика предприятия» - «Доходы, прибыль и рентабельность», а также привитие практических навыков выполнения расчета и анализа экономических показателей.

Выбор данной темы объясняется той ролью, которую играют показатели дохода и прибыли организаций (предприятий) в рыночных условиях, прямой зависимостью величины получаемой работником заработной платы от показателей дохода, прибыли и рентабельности деятельности организации (предприятия), с одной стороны, и существенным влиянием совершенства создаваемой техники, технологии, в том числе и информационных технологий, на доходы, прибыль и рентабельность организации (предприятия). Поэтому будущие специалисты в области техники должны хорошо разбираться в механизме формирования дохода, прибыли и рентабельности организации (предприятия) и уметь их анализировать.

Доходом называются средства, получаемые в результате всех видов деятельности организации (предприятия), использования авансированного капитала и рабочей силы.

Прибыль – основной показатель результата финансовой деятельности организации (предприятия), определяемый как разница между полученным доходом и затратами, необходимыми для получения этого дохода. Роль прибыли чрезвычайно велика. Во-первых, прибыль является основной целью коммерческой деятельности; во-вторых, прибыль является одним из главных источников формирования государственного бюджета; в-третьих, за счет прибыли создаются в организации (на предприятии) резервные фонды; в-четвертых, прибыль является источником устойчивого роста организации (предприятия).

Для характеристики экономической эффективности производства используются показатели рентабельности. В отличие от показателей прибыли они учитывают не только получаемый организацией (предприятием) абсолютный доход, но и затраты (величину использованных ресурсов), необходимых для получения прибыли. Сравнение различных производств по показателям рентабельности дает более объективные оценки, чем их сравнение по прибыли. Курсовая работа состоит из введения, двух глав и заключения. В первой главе рассчитываются показатели дохода, прибыли и рентабельности организации (предприятия). Во второй главе проводится анализ показателей дохода, прибыли и рентабельности организации (предприятия). Далее делается заключение по обеим главам.

Глава 1.Расчет показателей дохода, прибыли и рентабельности организации (предприятия).

1.1. Расчет показателей дохода.

Доход– это средства, получаемые организацией (предприятием) в результате всех видов деятельности, использования авансированного капитала и рабочей силы. Доход часто рассматривается как показатель экономического эффекта от деятельности организации (предприятия).

На практике различают три показателя дохода организации (предприятия): чистая выручка от реализации продукции, валовой доход, маржинальный доход и прочие доходы.

Для расчета чистой выручки от реализации продукции необходимо определить цену фирмы Pф по формуле:

Pфi=Pрознi/kдi,

где Pрознi- розничная ценаi-го изделия, р./шт.;kдi– коэффициент доплат поi-му изделию, определяемый как произведение коэффициента, учитывающего величину торговой наценки и ставку налога на добавленную стоимость.

Существуют три вида цены изделия: цена фирмы, оптовая цена, розничная цена. Цена фирмы включает полную себестоимость изделия и минимальную прибыль организации. Оптовые цены используются при наличие специальных сбытовых организаций. Оптовая включает в себя цену фирмы и оптовые наценки, которые компенсируют затраты сбытовых организаций и являются источниками их прибыли. В курсовой работе оптовые цены отсутствуют, и организация передает свои изделия сразу в розничную торговлю. Розничная цена в курсовой работе включает в себя цену фирмы, торговую наценку, компенсированные затраты торговой организации, обеспечивающие им прибыль, и налог на добавленную стоимость (НДС).

Величина коэффициента доплат:

| Торговая наценка, % | 15 | 20 | 25 | 30 | 35 |

| Kд | 1.357 | 1.416 | 1.475 | 1.534 | 1.593 |

Цена фирмы по изделию Принтер струйный в 2003 году составила:

Pф.пр.ст.=Pрозн.пр.ст. /kд =5580 / 1.416 = 3940.68 р./шт.

Цена фирмы по изделию Принтер лазерный в 2003 году составила:

Pф.пр.лаз.=Pрозн.пр.лаз /kд =4290 / 1.416=3029.66 р./шт.

Цена фирмы по изделию Ксерокс в 2003 году составила:

Pф.кс..=Pрозн.кс. /kд =7860 / 1.416=5550.85 р./шт.

Для определения цены фирмы составляется таблица 1.

Таблица 1

Расчет цены фирмы

| Наименование показателя | Наименования изделия | |||||

| Принтер струйный | Принтер лазерный | Ксерокс | ||||

| Год | ||||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |

| 1.Розничная цена изделия, р./шт. | 5580 | 5650 | 4290 | 4400 | 7860 | 8200 |

| 2.Коэффициент доплат | 1,416 | 1,416 | 1,416 | 1,416 | 1,416 | 1,416 |

| 3.Цена фирмы по изделиям, р./шт. | 3940.68 | 3990.11 | 3029.66 | 3107.34 | 5550.85 | 5790.96 |

Расчет чистой выручки от реализации продукции производится отдельно по каждому изделию по формуле: Vр.чi=PфiхQi, гдеQi– годовой объем продажi-го изделия, шт. Чистая выручка от реализации продукции за год по организацииVр.ч. определяется в графе 5 как сумма выручки по всем выпускаемым изделиям в данном году. Результаты расчета чистой выручки от реализации продукции приведены в таблице 2. Например чистая выручка от реализации продукции Принтера струйный в 2003 году составила:

Vр.ч.пр.ст. =Pф.пр.ст. хQпр.ст. =(1700 х 3940.68) / 1000 = 6699 тыс.р./ шт.

Чистая выручка от реализации товаров, работ, услуг (в дальнейшем продукции) и материальных ценностей– это разница выручки от реализации продукции и материальных ценностей и налога на добавленную стоимость, акцизов и других аналогичных платежей. Таблица 2

Расчет чистой выручки от реализации продукции

| Наименование показателя | Наименование изделия | Итого | ||

| Принтер стр | Принтер лаз | Ксерокс | ||

| 1 | 2 | 3 | 4 | 5 |

| 1.Годовой объ-ем продаж, шт. 2003 г. 2004 г. | 1700 1600 | 1980 1900 | 900 850 | __ |

| 2.Цена фирмы, р./шт. 2003 г. 2004 г. | 3940.68 3990.11 | 3029.66 3107.34 | 5550.85 5790.96 | __ |

| 3.Чистая выруч-ка от реализа-ции продукции, тыс.р./ шт. 2003 г. 2004 г. | 6699 6240 | 5999 5904 | 4951 4922 | 17649 17066 |

Годовая чистая выручка от реализации продукции в 2003 году: 6699 + 5999 + 4951 = 17649 тыс.р./ шт.; в 2004 году: 6240 + 5904 + 4922 = 17066 тыс.р./ шт.

Валовой доход– это разница чистой выручки от реализации продукции и материальных ценностей плюс доходы от внереализационной деятельности и полной себестоимости реализованной продукции без средств на оплату труда.

Для определения валового дохода необходимо предварительно произвести расчет годового фонда оплаты труда персонала, полной себестоимости и полной себестоимости без фонда оплаты труда . Результаты расчета сведены в таблицы 3,4 и 5.

Таблица 3

Расчет годового фонда оплаты труда производственных рабочих

по изделиям

| Наименование показателя | Наименование изделия | |||||

| Принтер струйный | Принтер лазерный | Ксерокс | ||||

| Год | ||||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |

| 1.Заработная плата производст-венных рабочих, р./шт. | 497 | 497 | 400 | 400 | 600 | 600 |

| 2. Годовой объем выпуска, шт. | 1750 | 1700 | 2000 | 1900 | 1000 | 900 |

| 3.Годовой фонд оплаты труда произ- водственных рабочих, тыс.р. | 870 | 845 | 800 | 760 | 600 | 540 |

Fпр.рi– годовой фонд оплаты труда производственных рабочих поi-му изделию (строка3), тыс.р., определяемый по формуле:Fпр.рi= ∑Zпр.рiхQi, гдеZпр.рi- заработная плата производственных рабочих на одноi-е изделие.

Годовой фонд оплаты труда производственных рабочих по Принтер струйный в 2003 г:

Fпр.р.пр.ст.= ( 497x1750 )/1000 = 870 тыс.р.

Годовой фонд оплаты труда производственных рабочих по Принтер лазерный в 2003 г:

Fпр.р.пр.лаз.= ( 400x2000 )/1000 = 800 тыс.р.

Годовой фонд труда производственных рабочих в конкретном году определяется вне таблицы по формуле: Fпр.р.г = ∑Fпр.р.i. Годовой фонд оплаты труда персонала организации определяется по формуле:Fг = 1.1 хFпр.р.г,

где 1.1 – коэффициент, учитывающий соотношение фонда оплаты труда персонала и производственных рабочих.

Годовой фонд оплаты труда производственных рабочих в 2003 году: 870 + 800 + 600 = 2270 тыс.р.

Годовой фонд оплаты труда производственных рабочих в 2004 году: 845 + 760 + 540 = 2145 тыс.р.

Годовой фонд оплаты труда персонала организации в 2003 году: 2270 х 1.1 =2497 тыс.р.

Годовой фонд оплаты труда персонала организации в 2004 году: 2145 х 1.1 = 2359 тыс.р.

В таблице 4 производится расчет полной себестоимости выпущенной i-й продукции на годовой объем выпуска, которая определяется как произведение полной себестоимости конкретного изделия на его годовой объем выпуска.

Таблица 4

Расчет полной себестоимости годового объема выпуска i-го изделия

| Наименование показателя | Наименование изделия | |||||

| Принтер струйный | Принтер лазерный | Ксерокс | ||||

| Год | ||||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |

| 1.Полная себестоимость изделия, р./шт. | 3320 | 3400 | 2629 | 2708 | 4751 | 4900 |

| 2.Годовой объем выпуска, шт. | 1750 | 1700 | 2000 | 1900 | 1000 | 900 |

| 3.Годовая полная себе-стоимость выпущенной i-й продукции, тыс.р. | 5810 | 5780 | 5258 | 5145 | 4751 | 4410 |

Годовая полная себестоимость выпущенной продукции по конкретному изделию определяется как произведение ее полной себестоимости на годовой объем выпуска.

Годовая полная себестоимость выпущенной продукции Принтер струйный в 2003 г:

( 3320 x1750 ) / 1000 = 5810 тыс.р.

Годовая полная себестоимость выпущенной продукции по организации определяется вне таблицы как сумма годовой себестоимости продукции по всем изделиям.

Годовая полная себестоимость выпущенной продукции по организации в 2003 году:

5810 + 5258 + 4751 = 15819 тыс.р.

Годовая полная себестоимость выпущенной продукции по организации в 2004 году:

5780 + 5145 + 4410 = 15335 тыс.р.

В таблице 4а производится расчет полной себестоимости реализованной i-й продукции на годовой объем продаж, которая определяется как произведение полной себестоимости конкретного изделия на его годовой объем продаж.

Таблица 4а

Расчет полной себестоимости годового объема продаж i-го изделия

| Наименование показателя | Наименование изделия | |||||

| Принтер струйный | Принтер лазерный | Ксерокс | ||||

| Год | ||||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |

| 1.Полная себестоимость изделия, р./шт. | 3320 | 3400 | 2629 | 2708 | 4751 | 4900 |

| 2. Годовой объем продаж, шт. | 1700 | 1600 | 1980 | 1900 | 900 | 850 |

| 3.Годовая полная себе-стоимость реа- лизованной i-й продукции, тыс.р. | 5644 | 5440 | 5205 | 5145 | 4276 | 4165 |

Годовая полная себестоимость реализованной продукции по конкретному изделию определяется как произведение ее полной себестоимости на годовой объем выпуска.

Годовая полная себестоимость реализованной продукции Принтер струйный в 2003 г:

( 3320 x1700 ) / 1000 = 5644 тыс.р.

Годовая полная себестоимость реализованной продукции по организации определяется вне таблицы как сумма годовой себестоимости продукции по всем изделиям.

Годовая полная себестоимость реализованной продукции по организации в 2003 году: 5644 + 5205 + 4276 = 15125 тыс.р.

Годовая полная себестоимость реализованной продукции по организации в 2004 году: 5440 + 5145 + 4165 = 14750 тыс.р.

Расчет валового дохода производится в таблице 5 с использованием данных таблиц 2, 3 и 4 и расчетов годового фонда оплаты труда персонала и годовой себестоимости реализованной продукции в целом по организации.

Валовой доход определяется по формуле: Dв =Vр.ч - (Cп.г –Fг),

где Cп.г – полная себестоимость годового объема выпуска организации.

Пункт 4 таблицы 5 определяется как разница пункта 2 и 3. Пункт 5 определяется как разница пункта 1 и 4.

Таблица 5

Расчет валового дохода

| Наименование показателя | Год | |

| 2003 | 2004 | |

| 1. Чистая выручка от реа-лизации продукции, тыс.р. | 17649 | 17066 |

| 2 Полная себестоимость реализованной продукции, тыс.р. | 15125 | 14750 |

| 3.Годовой фонд оплаты труда персонала, тыс.р. | 2497 | 2359 |

| 4.Годовая себестоимость реализованной продукции без фонда оплаты труда персонала, тыс.р. | 12628 | 12391 |

| 5. Валовой доход, тыс.р. | 5021 | 4675 |

Годовая себестоимость реализованной продукции без фонда оплаты труда персонала в 2003 году: 15125 – 2497 = 12628 тыс.р.

Годовая себестоимость реализованной продукции без фонда оплаты труда персонала в 2004 году: 14750 – 2359 = 12391 тыс.р.

Валовой доход в 2003 году: 17649 – 12628 = 5021 тыс.р.

Валовой доход в 2004 году: 17066 – 12391 = 4675 тыс.р.

Маржинальный доход– это разница чистой выручки от реализации продукции и суммы переменных затрат на реализованную продукцию.

Расчету маржинального дохода должно предшествовать определение годовых переменных расходов организации. Для их определения предварительно рассчитываются переменные расходы по каждому изделию (таблица 5).

Переменные расходы– это расходы, которые в расчете на одно изделие практически не меняют свою величину. В расчете на выпуск годовой продукции прямо пропорционально выпуску.

Таблица 6

Расчет переменных расходов на одно изделие, р./шт.

| Вид пере- менных расходов | Наименование изделия | |||||

| Принтер струйный | Принтер лазерный | Ксерокс | ||||

| Год | ||||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |

| 1.Сырье,ма- териалы, покупные комплектующие изделия и полуфабрикаты | 1591 | 1671 | 1227 | 1240 | 2200 | 2280 |

| 2.Заработная плата производ- ственных рабо- чих | 497 | 497 | 400 | 400 | 600 | 600 |

| 3.Отчисления на социальные нужды | 139 | 139 | 112 | 112 | 168 | 168 |

| 4.Расходы на содержание и эксплуатацию оборудования | 121 | 121 | 200 | 200 | 300 | 300 |

| Итого переменные расходы | 2348 | 2428 | 1939 | 1952 | 3268 | 3348 |

Расчету маржинального дохода должно предшествовать определение годовых переменных расходов организации. Для их определения предварительно рассчитываются переменные расходы по каждому изделию (таблица 6).

Исходные данные по переменным расходам приведены в задании (пп 6.1, 6.2, 6.3 и 6.7). Величина переменных расходов определяется как их сумма по каждому изделию в конкретном году, т.е. сумма строк 1, 2, 3 и 4 таблицы 6.

Величина переменных расходов на годовой объем выпуска по изделиям рассчитывается в таблице 6. Для определения годового объема переменных расходов в целом по организации следует суммировать годовые переменные расходы по всем выпускаемым изделиям в конкретном году.

Переменные расходы Принтер струйный в 2003 году: 1591 + 497 + 139 + 121 = 2348

Переменные расходы Принтер лазерный в 2003 году: 1227 + 400 + 112 + 200 = 1939

Переменные расходы Ксерокс в 2003 году: 2200 + 600 + 168 + 300 = 3268

Величина переменных расходов на годовой объем выпуска по изделиям рассчитывается в таблице 7. Переменные расходы на годовой объем выпуска определяются, как произведение переменных расходов на изделие и годовой объем выпуска. Таблица 7

Расчет переменных расходов организации

| Наименование показателя | Наименование изделия | Итого | ||

| Принтер стр | Принтер лаз | Ксерокс | ||

| 1 | 2 | 3 | 4 | 5 |

| 1.Переменные расходы на изделие, р./ шт. 2003 г. 2004 г. | 2348 2428 | 1939 1952 | 3268 3348 | - |

| 2.Годовой объем выпуска, шт./год 2003 г. 2004 г. | 1750 1700 | 2000 1900 | 1000 900 | - |

| 3.Переменные расходы на годовой объем выпуска, тыс.р./год 2003 г. 2004 г. | 4109 4128 | 3878 3709 | 3268 3013 | 11255 10850 |

Переменные расходы на годовой объем выпуска Принтер струйный в 2003 году:

(2348 x1750)/1000 = 4109 тыс.р./год

Переменные расходы на годовой объем выпуска Ксерокс в 2003 году:

(3268 x1000) / 1000 = 3268 тыс.р./год

Для определения годового объема переменных расходов в целом по организации следует суммировать годовые переменные расходы по всем выпускаемым изделиям в конкретном году (графа 5 строка 3).Результат суммирования указать в таблице 7.

Годовой объем переменных расходов в целом по организации в 2003 году: 4109 + 3878 + 3268 = 11255 тыс.р./год

Годовой объем переменных расходов в целом по организации в 2004 году: 4128 + 3709 + 3013 = 10850 тыс.р./год

Расчет маржинального дохода производится в таблице 8 и определяется как разница чистой выручки от реализации продукции в данном году (таблица 2) и годовыми переменными расходами по организации этого же года.

Таблица 8

Расчет маржинального дохода, тыс.р.

| Наименование показателя | Год | |

| 2003 | 2004 | |

| 1.Чистая выручка от реализации продукции, тыс.р. | 17649 | 17066 |

| 2. Годовые переменные расходы, тыс.р. | 11255 | 10850 |

| 3. Маржинальный доход, тыс.р. | 6394 | 6216 |

Маржинальный доход в 2003 году: 17649 – 11255 = 6394 тыс. р.

Маржинальный доход в 2004 году: 17066 – 10850 = 6216 тыс. р.

Последним показателем дохода является прочий доход, который включает внереализационные доходы и доходы от финансовой (операционной) деятельности организации. Исходные данные для расчета прочего дохода приведены в задании на курсовую работу. Расчет прочих доходов приводится в таблице 9.

Прочий доход– это доход от финансовой (операционной) и внереализационной деятельности (проценты к получению, доход от участия в других организациях, доходы от прочей операционной деятельности и доход от внереализационной деятельности).

Таблица 9

Расчет прочего дохода, тыс.р.

| Наименование показателя | Год | |

| 2003 | 2004 | |

| 1.Внереализационные доходы, тыс. р. | 160 | 180 |

| 2. Доход от финансо-вой деятельности, тыс. р. | 510 | 530 |

| Итого прочий доход, тыс.р. | 670 | 710 |

Прочий доход в 2003 году: 160 + 510 = 670 тыс.р.

Прочий доход в 2004 году: 180 + 710 = 710 тыс.р.

studfiles.net

Расчет прибыли

Основной задачей, стоящей перед любым субъектом хозяйствования, является получение прибыли. Финансовый итог, рассчитанный за отчетный период по результатам деятельности предприятия, напрямую зависит от величины собственного капитала организации. Показатель прибыльности субъекта хозяйствования говорит об эффективности его работы. Рост величины дохода способствует созданию базы для расширения производства, материального стимулирования сотрудников и для самофинансирования. В связи с переходом народного хозяйства страны на рыночные условия, усилилось значение показателя, который отражает величину финансового результата.

Прибыль представляет собой положительный итог деятельности организации. Отрицательная величина дохода свидетельствует о получении убытка. Формула расчета прибыли включает в себя разность двух показателей – выручки от реализации товаров (услуг, работ) и расходов, понесенных в ходе деятельности организации. Для того чтобы повысить эффективность работы субъекта хозяйствования, необходимо определить резервы, которые позволили бы увеличить объем выпускаемой продукции и ее сбыта, снизить себестоимость, и в результате получить рост дохода.

Для принятия правильных управленческих решений и выработки стратегии деятельности предприятия производят плановый расчет прибыли. От верного определения данного показателя будет зависеть успешность работы субъекта хозяйствования. Плановый расчет прибыли должен быть обоснован с точки зрения экономических показателей. Это позволит правильно распределить инвестиции, определить рост собственных активов, а также создать эффективные системы организации и стимулирования трудового коллектива. Достоверно определенный плановый показатель величины финансового результата имеет большое значение и для экономики всей страны.

Плановый расчет прибыли может быть произведен при помощи метода прямого счета. Этот способ находит применение в том случае, если ассортимент выпускаемой продукции невелик. Расчет прибыли, формула для которого состоит из разницы таких величин, как сумма выручки, полученной в результате реализации продукции по соответствующим ценам, и полной себестоимости этих товаров, произвести достаточно просто. Однако его применение при большой номенклатуре товаров весьма трудоемко и не позволяет определить влияние различных факторов на рост дохода. В связи с этим, расчет прибыли при ее планировании производится в основном с помощью аналитического метода. Этот способ определения финансового результата предполагает определение дохода от выпуска каждого вида выпускаемой продукции.

Для исчисления показателя прибыли при помощи аналитического метода определяют базовую рентабельность, которая является частным от деления дохода за отчетный период на сумму себестоимости за то же время по товарам, которые являются сравнимыми; исчисляют объем предстоящего выпуска продукции, исходя из затрат отчетного периода, и производят определение прибыли с учетом базовой рентабельности; анализируют зависимость показателя плановой прибыли от различных факторов производственного процесса (себестоимости, качества, ассортимента и т.д.).

На практике находит свое применение и совмещенный метод расчета прибыли, когда при определении планируемого показателя финансового результата используются компоненты первых двух способов.

Современный этап развития хозяйствования требует достоверного исчисления оптимальной суммы дохода предприятия. Для того чтобы максимально точно прогнозировать прибыль, необходимо применять различные способы ее определения. Кроме указанных выше, существуют также методики финансового анализа, которые позволяют производить стратегическое и оперативное планирование.

fb.ru