Рентабельность основной деятельности. Расчет рентабельности: формула. Рентабельность деятельности предприятия формула

Рентабельность основной деятельности. Расчет рентабельности: формула :: BusinessMan.ru

Рентабельность основной деятельности представляет собой показатель того, насколько целесообразным в принципе является функционирование определенного предприятия или же компании. Определяя периодически данный показатель, руководитель может установить, насколько выгодным для него является тот или иной рынок или же определенное производство.

Зачем это нужно?

Благодаря расчету нескольких финансовых показателей, основываясь на тщательном анализе балансовых данных, компания может оценить рентабельность основной деятельности. Также при помощи данных расчетов у любого предприятия есть возможность детально оценить частичное финансовое состояние различных контрагентов, в пользу которых осуществляется поставка различной продукции.

Одним из наиболее важных бизнес-индикаторов, демонстрирующих эффективность и успешность того или иного предприятия, является рентабельность основной деятельности. Различные коэффициенты рентабельности позволяют определить, насколько прибыльным является дело определенной компании, и может ли она, занимаясь им в первую очередь, оставаться платежеспособной и ликвидной.

Как рассчитывают?

Аналогично другим показателям финансового анализа, рентабельность основной деятельности рассчитывается, основываясь на тех данных, которые предоставляются в процессе формирования балансовых отчетов. В частности, это относится к отчету об убытках и прибыли предприятия, бухгалтерскому балансу и еще множеству других аналогичных документов. Однако, для того чтобы рассчитать рентабельность (формула представлена далее), изначально можно использовать только эти два документа.

Что он показывает?

Коэффициент рентабельности позволяет определить то количество чистой прибыли, которое компания получает из каждого потраченного ею на производство рубля. Если бизнес-процесс был организован действительно грамотно, то на протяжении длительного времени данный показатель постоянно будет возрастать. Для того чтобы точно определить показатели рентабельности, нужно разделить прибыль от реализации определенной продукции, указанной в отчете о прибылях и убытках, на количество средств, затраченных на изготовление данной продукции.

Формула

Таким образом, нет ничего сложного в том, чтобы максимально точно рассчитать рентабельность. Формула является следующей:

- Коэффициент рентабельности ОД = выгода от продаж : финансовые затраты на изготовление продукции.

Рентабельность продаж

Не менее важным показателем, определяющим нынешнее финансовое состояние организации, является коэффициент рентабельности продаж, который, в отличие от указанного выше коэффициента, демонстрирует то количество чистой прибыли, которое данной компании приносит каждый отдельный рубль выручки. Если в процессе работы фирмы данный коэффициент будет постоянно увеличиваться, то это будет также свидетельствовать и об улучшении финансового состояния, и о прибыльности ее основной деятельности.

Формула

Чтобы определить показатели рентабельности продаж, необходимо будет использовать следующую формулу:

- Коэффициент рентабельности продаж = выгода от реализации : выручка от реализации.

Дополнительные виды

Стоит отметить тот факт, что помимо показателя рентабельности деятельности в процессе проведения финансового анализа могут использоваться и другие виды коэффициентов. В частности это относится к так называемому коэффициенту деловой активности, демонстрирующему эффективность того, как компания использует присутствующие у нее финансовые средства и инструменты. К ним относится в первую очередь коэффициент оборачиваемости, который демонстрирует эффективность использования всех средств, присутствующих в распоряжении данной компании, а также оборачиваемость запасов, показывающая, насколько быстро предприятие может реализовать свои товарно-материальные ценности. Также сюда входит еще целый ряд других показателей.

Все о детальном расчете рентабельности ОД

Однако, несмотря на то что существует масса других коэффициентов, одним из наиболее важных является рентабельность предприятия, а точнее, рентабельность его основной деятельности, по которой и определяется успешность той или иной компании.

Под этим понятием подразумевается показатель, который определяет относительную экономическую эффективность определенной организации. В комплексе этот показатель позволяет понять, насколько эффективно компания использует в деле трудовые, материальные и денежные ресурсы, присутствующие у нее на данный момент. Для расчета коэффициента рентабельности определяется соотношение дохода к активам и тем ресурсам, которые используются для его формирования.

Другими словами, если хотите оценить рентабельность предприятия и его основной деятельности, вам нужно иметь на руках только соотношение расходов и доходов.

Как производится расчет?

Рентабельность производственной деятельности компании определяется путем соотношения прибыли, полученной от продажи определенной продукции с вычетом амортизации по рассматриваемому отчетному периоду, и финансовых затрат, которые были необходимы для реализации данной продукции. Помимо этого, путем определения данного показателя можно установить, какое количество прибыли компания получает от каждого рубля, потраченного ею для изготовления и дальнейшей реализации определенной продукции.

Анализ рентабельности предприятия может осуществляться как в целом по компании, так и по каким-либо отдельным сегментам изготавливаемой продукции. Рентабельность продукции позволяет более детально отразить результаты деятельности определенной компании по сравнению с коэффициентом ОД, так как в данном случае в учет берется не только непосредственно чистая прибыль, но еще и полный объем заработанных средств, поступивших из оборота.

Уравнение

Анализ рентабельности предприятия и отдельной его продукции производится следующим образом: показатели прибыли делятся на показатели продаж, после чего полученная сумма умножается на 100. Данная особенность используется для того, чтобы определить данные показатели в процентах. Таким образом, путем несложных подсчетов вы сможете определить рентабельность продукции, а также уровень рентабельности основной деятельности.

Более глубокое изучение

Для того чтобы изучить уровень рентабельности более глубоко, нужно буде детально рассмотреть, почему меняются цены, определить себестоимость каждой отдельной единицы продукции и то, как эта сумма влияет непосредственно на саму рентабельность. В серьезных компаниях специалисты не только осуществляют расчет рентабельности основной деятельности, но еще и проводят подобные расчеты по каждому отдельному виду продукции.

Так как финансовый результат деятельности определенной компании представляет собой разницу между его расходами и доходами, для его определения вам нужно будет соотносить эти показатели по определенному отчетному периоду. При этом стоит отметить тот факт, что, так как все расходы и доходы могут относиться к нескольким отчетным периодам, лучше всего изначально использовать определенную систему разделения их по времени. Это обеспечивается соответствующим правом капитализации.

Таким образом, общий результат деятельности компании увеличивается или же уменьшается на расходы, относящиеся к этому периоду. Другими словами, расходы компании на производство той или иной продукции будут списываться непосредственно в том периоде, когда они приносили компании доход, а если же они являются убыточными, то в таком случае очевидным является тот факт, что работа предприятия является нерентабельной. Все эти показатели учитываются в балансе.

Именно так изменяется коэффициент рентабельности основной деятельности, формула которого была представлена выше.

Балансовая прибыль

Балансовая прибыль компании представляет собой прибыль, которая получается в процессе работы по результатам отчетного периода. Она представляет собой основу для определения налога на прибыль. Другими словами, данный показатель помогает выявить прибыль компании до того момента, пока на нее будет возложено налогообложение. Для того чтобы высчитать значение данного показателя, нужно будет из количества выручки, которая получается от продажи определенных товаров и услуг, убрать следующее:

- себестоимость проданных товаров или же предоставленных услуг;

- всевозможные коммерческие и управленческие затраты;

- сальдо от любой операционной деятельности;

- сальдо от внереализационной деятельности.

Для того чтобы определить среднее значение производственных фондов компании, изначально нужно определить их балансовую стоимость на конец и начало рассматриваемого периода. После этого посредством применения формулы для определения простого среднего показателя требуется детально рассчитать среднюю стоимость всего имущества компании за отчетный период.

Является ли фирма конкурентоспособной?

Оценка конкурентоспособности компании – это определение того, насколько эффективно ведется управление ею, а также насколько правильно используются трудовые, производственные и экономические ресурсы, после чего все полученные показатели сопоставляются с результатами конкурентов. В преимущественном большинстве случаев расчет конкурентоспособности той или иной организации осуществляется в процессе составления бизнес-планов, необходимых для привлечения инвестиции или же кредитования.

Как ее определить?

Определение конкурентоспособности осуществляется на основе целого ряда факторов, однако наиболее объективного результата можно добиться за счет использования математических технологий оценки, когда осуществляется детальный расчет коэффициентов, а также дальнейшее их сравнение со среднеотраслевыми показателями. Именно поэтому так важно увеличение рентабельности основной деятельности.

Коэффициент конкурентоспособности – это сумма коэффициентов всех его составляющих, включая стратегическое позиционирование и операционную эффективность. При этом стоит отметить, что операционная эффективность представляет собой лучший результат ведения деятельности компании среди всех конкурентов.

businessman.ru

это показатель эффективности деятельности любой компании

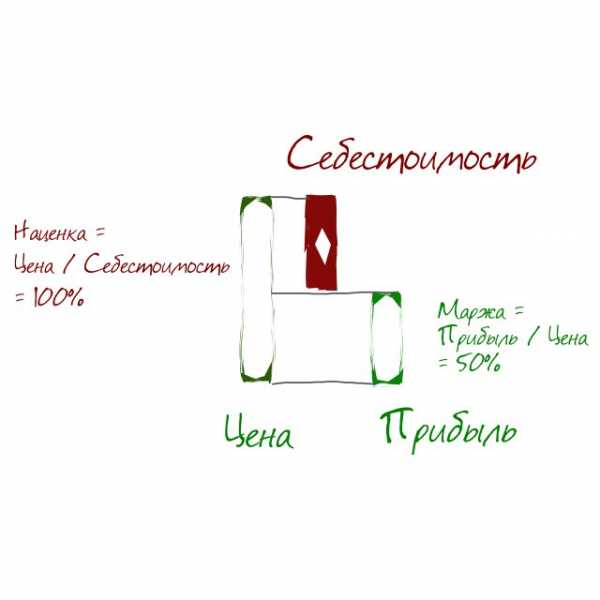

Рентабельность – это показатель, который выражается в относительных величинах и показывает доходность бизнеса, выраженную в процентах. Иногда под рентабельностью в некоммерческих предприятиях подразумевают эффективность. Определяется рентабельность соотношением затрат и прибыли. Полученный коэффициент показывает, как результат предпринимательской деятельности фирмы покрывает расходы.

Необходимо понимать, что прибыль и рентабельность – это разные понятия. Полученная прибыль для одного предприятия может считаться громадной, а для другого – незначительной. Существуют критерии рентабельности, которые определяют прибыль с учетом величины предприятия. Таким образом, рассчитывается рентабельность. Это отношение доходов к капиталу, который инвестирован в предприятие. Одним из показателей рентабельности можно считать отношение прибыли (чистой, как в балансе) до уплаты налогов (процентов) к общей сумме долгосрочных финансов. Второй показатель рассчитывается как отношение такой же прибыли после уплаты налогов (процентов) к имеющемуся в наличии акционерному капиталу. Указанные коэффициенты достаточно успешно используются при сравнении двух однородных компаний и их показателей со средними цифрами по данной отрасли. Для корректного сравнения нужно брать показатели рентабельности обязательно не менее чем за три последних года. И сравнивать необходимо несколько показателей одновременно.

Экономическая рентабельность – это коэффициент, который рассчитывается как соотношение балансовой прибыли и стоимости капитала. Все необходимые показатели берутся с баланса. Данный коэффициент покажет величину прибыли, которую получает фирма на единицу стоимости капитала, представленного общей суммой всех ресурсов, независимо от источников финансирования их.

Рентабельность подразделяется на чистую и общую. Расчет ее коэффициентов применяется как к отдельной выпускаемой продукции, так и к результатам предпринимательской деятельности предприятия в целом.

Так, общая рентабельность активов представлена величиной, отражающей количество финансов, которые привлекались предприятием для получения каждого рубля прибыли. Рассчитывается она соотношением прибыли со средней стоимостью активов за определенный период (квартал, полугодие, год).

Рентабельность производства является обобщающим показателем, который характеризует экономическую эффективность всей хозяйственной деятельности компании и ее структурных подразделений. Рассчитывается соотношением прибыли (чистого дохода) к затратам на производство готовой продукции. Рентабельность предприятия может быть только при превышении доходов над расходами.

Увеличению показателя рентабельности могут способствовать только снижение себестоимости готовой продукции при одновременном повышении ее качества.

Рентабельность продукции – это отношение полученной прибыли к соответствующим затратам на производство (себестоимость готовой продукции). Этот коэффициент показывает эффективность как производства в целом, так и реализации произведенных товаров или услуг в частности.

Рентабельность – это определение эффективности, как по всей продукции, так и отдельным видам. Современное определение экономического состояния предприятия производится и с использованием таких новых показателей, как основной коэффициент доходности и коэффициент рентабельности капитала, который определяется в бухгалтерском балансе, как собственный. Последний показатель рассчитывается путем соотношения чистой прибыли и среднего собственного капитала. Коэффициент показывает степень окупаемости собственного капитала и характеризует обязательное условие развития и удержание на рынке компании.

Таким образом, рентабельность – это показатель эффективности использования текущих и единовременных затрат.

fb.ru

Виды Рентабельности Предприятия

Рентабельность предприятия является главным показателем эффективности его деятельности. Виды рентабельности и их назначение заключается в оценке эффективности работы предприятия. Это относительные показатели, с помощью которых можно увидеть доходность предприятия относительно всех затрат, которые необходимы для получения этого дохода. Выражаются показатели чаще всего в процентах.

Основные виды рентабельности делят условно на две большие группы: рентабельность продаж и активов.

Рентабельность продаж – отношение прибыли предприятия от продаж к полученной выручке без учета НДС. Такой расчет отражает рентабельность по валовой прибыли. Этот показатель выражает долю прибыли, приходящуюся на каждый заработанный рубль. Данный показатель, по сути, является индикатором политики предприятия в области ценообразования и отражает его способности осуществлять контроль над издержками.

Значения показателя варьируются в зависимости от конкурентных стратегий, продуктовых линеек. По этому показателю часто оценивают операционную эффективность компаний.

Кроме рентабельности продаж по валовой выделяют рентабельность по EBIT (прибыль от продаж до выплаты налогов и процентов на рубль выручки), по чистой прибыли и рентабельность от продаж на один рубль, который был вложен в производство и реализацию товара.

Виды рентабельности активов включают достаточно много показателей. Все они высчитываются как отношение прибыли к усредненной стоимости определенных активов предприятия. Другими словами, каждый показатель отчета о прибылях и убытках должен быть разделе на среднее значение показателя формы №1 "Бухгалтерский баланс".

Виды рентабельности предприятия по активам являются относительными показателями, характеризующими эффективность деятельности. Они рассчитываются делением чистой прибыли за определенный период на величину активов за этот же период. То есть эти показатели показывают способность активов предприятия порождать прибыль.

Выделяют такие виды рентабельности активов как рентабельность продукции, производственных фондов, капитальных вложений, активов, заемного капитала и др.

Рентабельность продукции рассчитывается делением прибыли от реализации продукции на себестоимость данной продукции. Показатель рентабельности активов рассчитывается делением прибыли на среднегодовую стоимости активов. Рентабельность капительных вложений - отношение прибыли от продаж к сумме капитальных вложений. Рентабельность основных средств — это показатель отношения чистой прибыли к величине основных средств.

Чтобы оценить доходность от реализации продукции, необходимо рассчитать показатель балансовой прибыли на один рубль продаж. Доходность реализации продукции равна отношению балансовой прибыли к объемам продаж.

Доходность можно вычислить без учета налогов. При этом чистая прибыль будет равна прибыли балансовой за вычетом налога на прибыль. Доход равняется чистой прибыли объема продаж.

Рентабельность видов продукции зависит от таких факторов как цена и себестоимость.

Рентабельность продукции равняется отношению разницы цен и себестоимости продукции к ценам реализации. Анализировать этот показатель нужно за ряд лет, учитывая динамику изменений цен и себестоимости.

Рентабельность производственных фондов равняется отношению прибыли балансовой к средней за годовой период стоимости основных фондов производства в сумме с материальными затратами. Эти виды рентабельности анализируются и оцениваются по балансовой и чистой прибыли. На изменение этих показателей влияют оборачиваемость оборотных средств, фондоотдача, объем реализации.

Существует показатель рентабельности персонала — так называют отношение чистой прибыли к численности (среднесписочной) персонала.

fb.ru