Рентабельность продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот». Рентабельность реализации формула

формула, расчет на примере ОАО "Аэрофлот"

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/ВыручкаКоэффициент операционной рентабельности = EBIT/ВыручкаКоэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

для Аэрофлота")

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

— добыча полезных ископаемых – 26%— сельское хозяйство – 11%— строительство – 7%— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

finzz.ru

основные понятия, формулы и их применение :: SYL.ru

Любая деятельность должна приносить прибыль. Отрицательные показатели или даже «выход в ноль» явно свидетельствуют о том, что в самих процессах производства и реализации продукции нужно что-то менять. Однако понять этого без тщательного анализа результатов нельзя. И в этот раз мы поговорим о том, как рассчитать рентабельность продаж.

Понятие о рентабельности продаж

Первым делом выясним, что представляет собой рентабельность продаж. Согласно международному определению, рентабельность продаж представляет собой отношение чистой прибыли к нетто (выручке) со всех типов продаж.

Формула, по которой рассчитывается рентабельность

Как правило, задумываясь о том, как рассчитать рентабельность продаж, предприниматели используют классическую формулу: ROS=NI/NSx100%. В формуле встречаются следующие обозначения:

- ROS (Return Of Sales) – собственно, сама рентабельность продаж. Измеряется в %.

- NI (Net Income) – чистая прибыль. Измеряется в у.е.

- NS (Net Sales) – выручка (нетто), полученная со всех типов продаж. Измеряется в у.е.

Чем отличается NI от NS

NS (выручка) – все средства, получаемые предприятием за услуги или товары, без учета расходов на их приобретение и т.п. Эта величина всегда является положительной. В свою очередь, NI (чистая прибыль) может быть как положительной, так и отрицательной величиной. Рассчитывается прибыль, как разница между выручкой и всеми затратами на ее получение. По сути, NI – это прибыль, которая остается после уплаты всех налогов, доп. платежей (зарплаты сотрудникам, аренда) и т.п.

Рентабельность ≠ наценка: молодым предпринимателям на заметку

Так как понимание того, как рассчитать рентабельность продаж, является одним из главных аспектов деятельности любой компании, следует упомянуть о типичном заблуждении многих молодых предпринимателей. О бестолковости современных школьных учебников говорят на каждом шагу. Не обошла эта проблема и учебники экономики. В книгах, выпущенных в последние годы, часто понятия рентабельности и наценки отожествляются между собой. Однако этот подход в корне неверен. Рассмотрим банальный пример: себестоимость 1-й единицы продукции – 10 у.е. Наценка – 5 у.е. (то есть, потребитель может приобрести нужный товар за 15 у.е). Допустим, в течение месяца было продано 100 единиц товара. То есть, выручка компании составила 1500 у.е. В то же время, расходы на зарплату сотрудникам, аренду помещения и другие затраты составляют 2000 у.е. То есть, прибыль составит 1500-2000=-500 у.е. Фактически, предприниматель уйдет в минус. Таким образом, мы подходим к логическому выводу, что наценка и рентабельность – понятия связанные, однако, ни в коем случае не взаимозаменяемые.

Как это работает? Вычисляем рентабельность продаж за год

Вернемся к нашей основной теме – как рассчитать рентабельность продаж. Допустим, за 2001 год выручка от всех продаж компании составила 1,15 млн. у.е., а чистая прибыль – 284 тыс. у.е. В 2002 году выручка возросла до 1,26 млн. у.е., а чистая прибыль – до 306 тысяч. Рассмотрим на примере, как рассчитывается рентабельность продаж с помощью приведенной формулы:

- ROS2001= 284/1150 x 100% = 0,247 x 100% = 24,7%.

- ROS2002 = 306/1260 x 100% = 0, 243 x 100% = 24,3%.

Вычисляем изменение рентабельности

Теперь, опираясь на эти данные, можно выяснить, как изменилась рентабельность продаж за год: Δ ROS = ROS2002 – ROS2001 = 24,3% - 24,7% = -0,4%. То есть, в 2002 году рентабельность продаж снизилась на 0,4%.

Тренируемся самостоятельно

Проанализируйте показатели рентабельности продаж той же компании за 2003 год, если выручка составила 1,34 млн. у.е., а чистая прибыль – 387 тысяч долларов. Сравните их с показателями за предыдущие годы. Если вы поняли, как найти рентабельность продаж, вы с легкостью выполните это несложное задание!

www.syl.ru

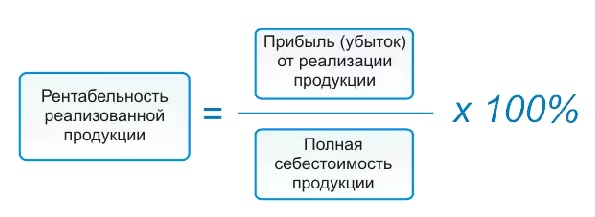

Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

Существует общая формула рентабельности продукции (реализации):

Ррп=(П/В)*100%,

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

С – себестоимость.

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

ru.solverbook.com

Как рассчитать рентабельность продукции? - nalog-nalog.ru

Рентабельность продукции входит в систему показателей рентабельности. В чем сущность этого показателя и как его посчитать, читайте в данной статье.

Для чего считают рентабельность

Рентабельность продукции - что это?

Как рассчитать рентабельность продукции

Формула рентабельности продукции по балансу

Низкая рентабельность продукции - маячок для налоговиков

Итоги

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

О рентабельности собственного капитала читайте в статье «Определяем рентабельность собственного капитала (формула)».

Рентабельность продукции - что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр = Пр / Сс × 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости - формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране по итогам 2016 года находится на уровне 8%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Низкая рентабельность продукции - маячок для налоговиков

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

nalog-nalog.ru