Сотовый ритейл: «Система» ударит по агрессии вдохновением. Сотовый ритейл

Спасите сотовый ритейл: хроника

Изучая последние события на рынке мобильной связи и сотового ритейла, приходит в голову только одна аналогия – осенний лес после продолжительной засухи. Достаточно одной искры, чтобы спалить все живое, что росло и процветало не один год.

А началось все еще задолго до кризиса ликвидности, а затем гуляющей тени кризиса потребления. Весной 2008 года со стремительной скоростью стали распространятся слухи о скорой продаже крупнейшего розничного ритейлера, компании «Евросеть». Для многих это стало громом среди ясного неба. Вроде бы розничная сеть с многомиллардным оборотом в год активно развивающаяся. Но при детальном рассмотрении показателей экономической устойчивости стало ясно, что без финансовой помощи извне, крупнейшая компания просто не выживет. К тому времени «Евросеть» накопила кредиторскую задолженность на сумму около $850 млн. [здесь и далее приводятся данные Mobile Research Group].

Причина долгов любого игрока на рынке сотового ритейла кроется в низкомаржинальности бизнеса. «Евросеть», «Связной», «DИКСИС», «Беталинк» и другие компании имеют показатели рентабельности на уровне 4-6%, а в условиях кризиса эта цифра может упасть до отрицательных значений. Пока мобильный ритейл развивался на быстрорастущем рынке участники не испытывали никаких проблем. Продажи мобильных телефонов росли огромными темпами, поскольку уровень проникновения сотовой связи был низким. А когда этот рост закончился, компании стали испытывать сильную финансовую нагрузку. Бизнес той же «Евросети», «DИКСИСа», «Цифрограда» не был подготовлен к условиям сокращения спроса на мобильные телефоны и финансового кризиса.

- По сравнению с другими крупными игроками, наше положение весьма устойчивое. У нас нет больших долгов, наша кредитная задолженность в расчете на один магазин до 10 раз меньше, чем у лидеров рынка. В свое время мы очень взвешенно подходили к развитию и привлечению кредитов, на протяжении последних двух лет целенаправленно сокращали издержки, - комментирует PR-директор компании «Телефон.Ру» Людмила Игнатьева.

Но как заявляют многие представители компании в доверительной беседе, без помощи извне просто не выжить.

Выходом из непростой ситуации были либо реструктуризация текущих долгов, что во время финансового кризиса невозможно, либо продажа активов сторонней компании, которая готова взять на себя все обязательства розничной сети.

Выходом из непростой ситуации были либо реструктуризация текущих долгов, что во время финансового кризиса невозможно, либо продажа активов сторонней компании, которая готова взять на себя все обязательства розничной сети.

- Не для кого не секрет, что сотовые ритейлеры работают с очень небольшой маржой. К тому же конкуренция в этом сегменте очень высока. Все это провоцирует участников рынка искать дополнительную поддержку и инвестиции для восстановления своей устойчивости. И в качестве одних из инвесторов в этом случае выступают операторы сотовой связи. Но опять-таки ситуация быстро меняется, идет консолидация на рынке: уходят слабые игроки и остаются сильные. Игроки должны повысить маржинальность и эффективность бизнеса, сократить издержки, - так в интервью нашему корреспонденту два месяца назад прокомментировал события президент ОАО «Мобильные ТелеСистемы» Михаил Шамолин.

Наибольшую заинтересованность в «субсидировании» и помощи розничным сетям выразили федеральные операторы Билайн, МегаФон и МТС. Это вполне логично, и вот почему.

До последнего времени сотовики всеми правдами и неправдами стремились увеличить абонентскую базу, даже в ущерб основным финансовым показателям. При этом, источниками новых клиентов являлись именно рителеры. «Евросеть» приносила МТС практически половину всех новых подключений, «Связной» и «Беталинк» «поставлял» абонентов «Вымпелкому».

Бедственное положение розницы подтолкнуло операторов сотовой связи к активным действиям. Компаниям стал важен контроль над сбытом своих услуг. Им нужна стабильность, которая отсутствовала. Например, «поссорившись», ритейлер мог запросто прекратить продажи контрактов одного оператора в пользу другого. «Евросеть» - яркий пример такой стратегии.

Первым сигнал подали в МТС. В прессу стали поступать сведения о непростых переговорах представителей АФК «Система» [основной акционер МТС] с собственниками «Евросети». Стороны не могли договориться о стоимости сделки, а также об условиях учета долгов. До 20 сентября 2008 года МТС имела право приоритетной покупки торговой сети, но этим правом она не воспользовалась. Удивительно, но уже 21 сентября «Евросеть» была продана компании Morefront Holdings ltd. [собственник Rambert Management ltd., контролируемой A&NN Capital Management Fund Александра Мамута].

Развязка этой по-настоящему увлекательной истории не заставила себя ждать. 27 октября «Вымпелком» объявил о том, что через свою дочернюю структуру он приобрел 49,9% акций Morefront Holdings ltd. у Rambert Management ltd.. Сумма сделки составила приблизительно $226 млн. Такой формат покупки позволил «Вымпелкому» обойти стороной вопрос учета долгов в собственной финансовой отчетности. Кроме того, оператор не будет гарантировать какие-либо из обязательств ритейлера. В течение трех лет «Вымпелком» может увеличить свою долю в Morefront Holdings ltd. до 74,9%.

- Безусловно, жалко, что пришлось продать компанию с одной стороны. С другой – очень хорошо, что столь крепкой в финансовом плане группе, потому что ее, я надеюсь, удастся сохранить. Сохранить мощь, присутствие на рынке, уровень сервиса, несмотря на то, что будет категорическое снижение конкуренции на рынке, которое будет происходить в ближайшее время, - прокомментировал в прямом эфире телеканала РБК Евгений Чичваркин, председатель совета директоров компании «Евросеть».

Стоит также пояснить, что разрешив подобную сделку, антимонопольная служба выставила условие: три года «Евросеть» должна продавать контракты всех сотовых операторов.

- Исторический анализ ситуации на различных рынках доказывает, что значение розничных сетей в сложных рыночных условиях возрастает, поэтому именно сейчас мы очень заинтересованы в создании прочных взаимоотношений с ретейловым бизнесом. Мы полагаем, что приобретение доли в одном из ведущих ретейлеров, таком, как «Евросеть», позволит усилить наши конкурентные позиции и стабилизировать рынок, - подчеркнул генеральный директор ОАО «Вымпелком» Александр Изосимов.

Это событие не могло оставить МТС и МегаФон в стороне. Стратегически «Вымпелком» отобрал у коллег по цеху самый ценный ресурс – сеть сбыта. Конкуренты начали вести переговоры с оставшимися игроками.

Наибольшую ценность для МТС и МегаФон представлял «Связной», который в начале октября купил сеть «Цифроград». При этом, как стало известно газете «Коммерсант», 15% объединенной компании за $100 млн. отойдут «ВТБ Капитал». По информации газеты, «ВТБ Капитал» является основным претендентом на покупку «Связного», сделка должна быть закрыта до середины ноября. Тем не менее, владелец «Связного» Максим Ноготков не подтвердил и не опроверг эту информацию, но признал, что компания ведет переговоры о привлечении финансового инвестора: «Это точно оператор «большой тройки», так как мы можем себе позволить остаться независимым игроком. Максимальная доля, которую мы готовы продать,- 15%».

Стоит отметить, что уже порядка 1,5 лет «Вымпелком» и «Связной» сотрудничают самым тесным образом, и никто из этой пары не хочет пересматривать отношения. Например, в любом салоне ритейлера можно получить многие виды услуг по абонентскому обслуживанию Билайн, будь то бесплатная смена номера телефона, бесплатная блокировка/ разблокировка абонентского, замена сим-карты, детализация счета и другие. «Связной», как минимум в краткосрочной перспективе, будет придерживаться нейтралитета и поддерживать стабильные продажи всех операторов. Таким образом, компенсировать потерю «Евросети» МТС и МегаФон не смогут.

В конце октября в газете «Ведомости» появилась информация о том, что МегаФон заключил соглашение сроком на один год, которое предусматривает приобретение миноритарной доли DИКСИСа. Всего у компании около 1400 салонов в России и Казахстане. Собственниками являются основатели - Андрей Шлыков и Олег Семечкин.

- На фоне скупок крупных сетей мобильных ретейлеров компания заинтересована в расширении числа партнеров, - отмечает коммерческий директор челябинского регионального отделения компании МегаФон-Урал Владислав Гуцул. - Мы не рассматриваем ритейлеров как орудие в конкурентной борьбе, более того – всегда ищем пути взаимовыгодного сотрудничества и партнерства.

Фактически данное соглашение не означает конечной покупки DИКСИСа, а лишь закрепляет за оператором такое право. Если же МегаФон купит долю в DИКСИС, то это будет второй случай участия оператора в капитале сотового ритейлера.

На минувшей неделе заключением партнерского соглашения отметились и МТС. Оператор будет работать с сетью салонов связи «Беталинк» в течение трех лет.

- В рамках партнерских отношений «Беталинк» переформируется в монобрендовую сеть МТС, что позволит улучшить качество предоставляемых сервисов, а также качество обслуживания абонентов МТС. Это будут эксклюзивные дилерские салоны, в которых абоненты смогут подключиться к сети, решить любой вопрос, связанный с обслуживанием в компании, а также приобрести абонентское оборудование, - рассказывает специалист по связям с общественностью уральского макрорегиона МТС Дарья Вольхина.

В настоящее время розничная сеть «Беталинка» насчитывает 650 магазинов. В МТС подчеркивают, что заключение эксклюзивного соглашения это один из этапов развития розничной сети. Сейчас под брендом МТС работает 1700 салонов, 500 - собственные, 1200 принадлежат партнерам.

Все происходящие события на рынках сотовой связи и розничной торговли мобильными телефонами, в конечном счете полностью изменят конфигурацию сил. Без партнерских соглашений, слияний и покупок российский сотовый ритейл просто не выживет. Существовавшую до сентября 2008 года российскую модель самостоятельной розницы финансовый кризис похоронил. «Вымпелком» взял под крыло «Евросеть», МегаФон - «DИКСИС», МТС - «Беталинк», а ВТБ-Капитал – «Связной». Операторы заинтересованы в продаже новых мобильных телефонов и собственных услуг и сервисов. Пока независимыми остаются ритейлеры второго эшелона, но долго ли продлится независимость? Кризис ликвидности и сокращение спроса в ближайший месяц сводят на нет их существование.

yamobi.ru

Кто в доме хозяин? Сотовый ритейл

Рынок сотового ритейла достиг уровня насыщения. Количество продаж сотовых телефонов во втором квартале 2007 года впервые в истории розничного рынка России оказалось меньше количества продаж первого квартала того же года. В этой связи постараемся ответить на вопрос: кому на рынке сотового ритейла Южного Урала жить хорошо?

По данным аналитиков интернет-проекта «Мобильный Челябинск» на первое сентября в Челябинской области насчитывалось порядка 650 торговых точек, которые занимаются продажами сотовых телефонов, цифровой техники, сопутствующих товаров и услуг [без учета точек продаж б/у-телефонов и отдельных терминалов оплаты].

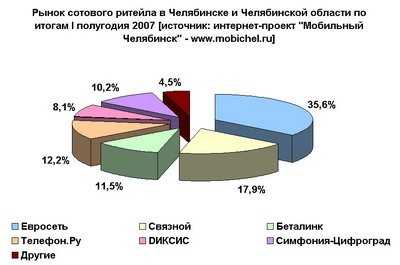

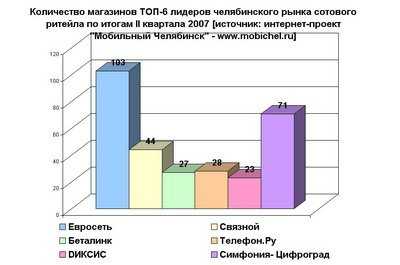

На долю шести самых крупных сетей приходится 95,5% рынка продаж на Южном Урале.

Лидером рынка сотового ритейла Челябинской области является компания «Евросеть». Торговая сеть насчитывает 103 магазина и сервисный центр в нашем регионе [55 магазинов в Челябинске и 48 в городах области]. Несмотря на сильную конкуренцию, «Евросеть» занимает 35,6% рынка сотового ритейла по продажам.

- Компания «Евросеть» занимает лидирующее положение не только на Южном Урале, но и по всей России. Но это не повод расслабляться, - говорит Евгения Деева, PR-менеджер уральского филиала компании «Евросеть». - Ко всем игрокам рынка сотового ритейла мы относимся с уважением, мы за здоровую конкуренцию.

Почетное второе место досталось сети «Связной» - 17,9%. В активе этой компании 45 торговых точек, в том числе интернет-магазин.

- Компания «Связной» занимает на рынке Челябинской области прочные позиции и продолжает развиваться. Мы завоевали доверие покупателей и являемся одним из лидеров рынка, - отмечает Анатолий Петровых, начальник коммерческого отдела ОАО «Связной-Урал».

Уверенные позиции занимает сеть салонов «Телефон.Ру»: третье место и доля в 12,2%. До недавнего времени компания не могла похвастаться хорошей динамикой развития и стабильным ростом на рынке, но в 2007 году «Телефон.Ру» с шестого места перепрыгнул на третье. В настоящее время в сети компании функционирует 28 магазинов.

«Беталинк» по итогам нашего исследования стал четвертым на Южном Урале с долей рынка - 11,5%. Федеральная сеть располагает 27 магазинами в Челябинске.

Объединенная сеть магазинов «Цифроград» и «Симфония» занимает 10,2% рынка сотового ритейла региона.

Из компаний федерального масштаба «DИКСИС» имеет самую скромную долю в Челябинске и Челябинской области – 8,1%.

Остальные мелкие сети и отдельные магазины несмотря на свое количество [порядка 350 торговых точек] контролируют 4,5% рынка Челябинской области.

По данным Mobile Research Group, в прошлом году в нашей стране было продано на 4,2 млн. меньше телефонов, чем в 2005. Для кого-то это может показаться каплей в море, но эта не совсем приятная для ритейлеров тенденция уже реальность.

Факторы насыщения рынка услуг сотовой связи, снижение темпов продаж мобильных телефонов заставляют ритейлеров всерьез задуматься о собственном благополучии и дальнейшем существовании. Некоторые из игроков уже сейчас занимаются разработкой новой стратегии, либо полной сменой политики продвижения ассортимента мобильных и цифровых товаров.

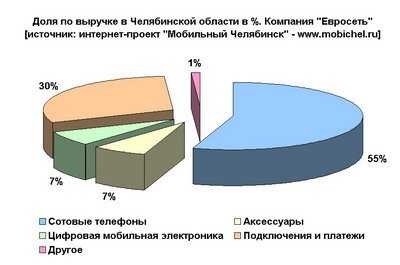

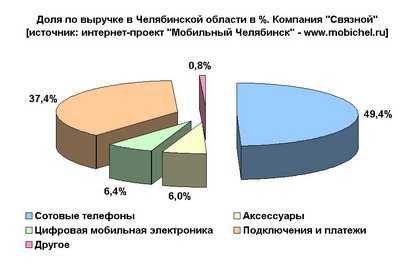

По данным представителей компании «Евросеть», распределение оборота компании в первом полугодии 2007 года от продажи сотовых телефонов и сопутствующих товаров и услуг в Челябинской области составило: сотовые телефоны - 55 %, услуги операторов сотовой связи [подключение, прием платежей и пр.] – 30%, аксессуары - 7 %, цифровая мобильная электроника - 7 %, другие услуги [продажа контент-карт, батареек и т.п.] – 1%.

В «Связном» наибольший доход по-прежнему приносит продажа телефонов стандарта GSM [49,4%]. Кроме того, Анатолий Петровых сообщил, что за два последних года есть изменения в распределении долей выручки категорий товара. «Выросла доля фото, платежей, а доля GSM и карт оплаты уменьшилась. Это свидетельствует скорее о росте продаж цифровой техники, так как сумма дохода от продажи GSM на одну торговую точку увеличилась».

В интервью нашему корреспонденту, представители сети «Телефон.Ру» рассказали о том, что наибольшую выручку по итогам первого полугодия 2007 года приносит продажа мобильных телефонов [55%] и прием платежей [34%].

- По сравнению с прошлым годом в нашей сети выручка от продаж выросла в пять раз, а прибыль выросла в 5,8 раза. При этом, доля выручки растет по всем категориям примерно пропорционально, - пояснила Людмила Игнатьева, PR-директор сети магазинов «Телефон.Ру».

В «DИКСИС» также отметили тенденцию перераспределения долей поступления выручки - увеличение долей цифровой техники, аксессуаров и абонентстких платежей.

- Во-первых, увеличилась доля цифровой техники и аксессуаров. Пожалуй, на сегодняшний день, это одни из наиболее перспективных бизнес-направлений. За первое полугодие 2007 года доля цифровой техники в обороте компании выросла с 5% до 8,21%, а до конца года мы планируем увеличить этот показатель до 14%, - приводит цифры пресс-секретарь группы компаний «DИКСИС» Надежда Захарова. - Доля аксессуаров в настоящее время составляет порядка 6% в общем обороте компании. Именно на эти два направления планирует делать упор наша компания в дальнейшем. Кроме того, мы планируем и дальше развивать сеть платежных терминалов, что позволит нам увеличивать оборот и прибыль от приема платежей.

Точные данные о распределении оборота компании «Беталинк» в Челябинской области получить не удалось. По нашим собственным данным, «Беталинк» демонстрирует схожие с конкурентами тенденции: наибольшая доля по выручке [около 50%] сотовые телефоны, треть продаж приходится на прием платежей.

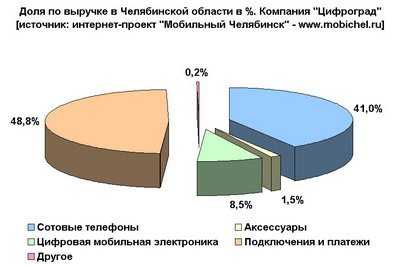

Представители компании «Цифроград» в Челябинске также отметили рост выручки от приема платежей.

- В нашей сети существенно сократился доход от подключений, увеличился доход от продажи аксессуаров и другой малой цифровой техники помимо телефонов, увеличился оборот на фоне снижения торговой наценки по приему платежей. Доход от продажи телефонов в абсолютном значении существенно не изменился, - констатирует Вячеслав Барыкин, директор по развитию сети магазинов «Цифроград-Симфония».

О диверсификации своей деятельности думают многие игроки. Правда, мало кто из них имеет четкую стратегию. Для тех, кто все еще думает, выбор невелик: во-первых, расширить ассортимент предлагаемой техники, во-вторых, начать более активно сотрудничать с интернет-провайдерами, кабельными и спутниковыми телевизионными сетями, в-третьих, перейти в разряд виртуальных операторов. Правда в этом вопросе есть сложности, поскольку данная область четко не регламентируется законодательством.

Многие торговые сети возлагают на приход сетей третьего поколения [3G] большие надежды. Для распространения 3G и повышения ARPU операторам нужна опора. Такой опорой служат мобильные телефоны с поддержкой стандарта UMTS. Поэтому операторы связи заинтересованы в распространении устройств нового поколения. А в месте с этим главными источниками реализации новых моделей являются торговые сети.

Судя по всему, в ближайшие годы продавцы мобильных телефонов будут много экспериментировать. Оптимизация бизнеса и повышение эффективности сети - это вполне ожидаемая тенденция, характерная для рынка в стадии насыщения.

yamobi.ru

2. Российский сотовый ритейл – олигополия!?

ПРОБЛЕМНАЯ СИТУАЦИЯ

На сегодняшний день рынок сотового ритейла является одной из самых быстро развивающихся отраслей торговли. За 9 месяцев 2012 г. На российском рынке розничных продаж, по оценкам компании «Евросеть», было продано сотовых телефонов на сумму 4 млрд дол. В эту сумму включены все телефоны, в том числе и бывшие в употреблении, продаваемые в розничных сетях России. Объем реплейсмента (покупок на замену) телефонов в январе–сентябре 2012 г. составил 59% от общего объема продаж. Количество новых реальных абонентов сотовой связи, купивших или получивших в это время в пользование телефоны, за три квартала 2012 г. возросло на 12,3 млн. человек. Исходя их этого, эксперты сделали вывод о серьезных перспективах роста российского рынка сотового ритейла.

В 2012 г. десятке крупнейших продавцов сотовых телефонов удалось вдвое увеличить свою долю на рынке – сейчас она составляет 72%. Произошло это благодаря тому, что самые крупные сети активно открывали в регионах свои салоны, а также скупали местных игроков или продавали им свою франшизу. По прогнозам ряда аналитиков, лидеры могут начать «съедать», поглощать друг друга, и десятка крупнейших игроков превратиться в пятерку.

По оценкам агентства «Сотовик», тремя крупнейшими участниками российского рынка сотового ритейла по количеству проданных сотовых телефонов сейчас являются «Евросеть», «Связной» и «Цифроград». Помимо них в десятку крупнейших продавцов входит «Альт-Телеком», «Беталинк», Divizion, Dixis, «Телефон.ру», «Телефорум» и др.

Агентством «Сотовик» были опубликованы результаты исследования, свидетельствующие о консолидации на российском рынке сотовой розницы. В декабре 2010 г. 10 крупнейших российских ритейлеров занимали только 20% рынка по количеству проданных сотовых телефонов, т.е. олигополии отнюдь не наблюдалось, уж слишком небольшой была их доля на рынке. А уже в конце 2011 г. на них приходилось 45%. Таким образом, доля увеличилась более чем вдвое, а в декабре 2012 г. до 72%, т.е. приблизилась к 4-кратному увеличению по сравнению с аналогичным исследованиям 2010 г.

Явно наметившуюся тенденцию укрупнения рынка подтверждает своими исследованиями и крупнейший его участник – компания «Евросеть». По ее данным, в конце 2011 г. на участников крупнейшей десятки приходилось 30% рынка, а год спустя их доля увеличилась более чем в два раза – до 76%. При этом на тройку лидеров, по оценке «Сотовика», в декабре 2011 г. приходилось 48% рынка (по другим оценкам доля составила 55%3).

Основной причиной укрупнения рынка в 2012 г. стали региональная экспансия «Евросети» и «Связного» и развитие франчайзинговых проектов «Цифроград», Divizion и Dixis. Практически все эти компании за год удвоили количество салонов, захватывая все большую доля на рынке сотового ритейла. По собственным данным дилеров, у «Евросети» количество российских магазинов выросло с 1174 до 2854, у «Связного» с 406 до 854, у «Цифроград» с 300 до 800, у Dixis – с 320 до 700, у Divizion – с 80 до 600.

Кроме того, 2012 г. в сотовом ритейле прошел под знаком слияний и поглощений. Региональные компании либо продавались, либо вступали во франчайзинговые программы. Так, «Евросеть» купила воронежскую компанию «СССР», владеющую 32 салонами, сибирский «Мобильный мир» (40 магазинов), а также одного из участников «большой десятки - 2011» – столичный «Техмаркет» (157 магазинов). К Divizion присоединились вологодская сеть «Сотник» (15 салонов), пермский «Мир техники» (17) , омская «Радуга-GSM» (20), пензенская «Соната» (22), волгоградская «Сотби» (25) и ивановская «Сеть+» (69). Dixis купила своего крупнейшего франчайзингового партнера красноярскую StarCom-Mobile (46 салонов) и заключила франчайзинговые договоры с омской «Интерантенной» (29), томский «Комстар-Телеком» (20) и тверским «Активом» (13). У «Цифрограда» крупными франчайзинговыми партнерами в минувшем году стали челябинский «Т1» (69 салонов) и столичный «Анарион» (156). По лучается, что крупных независимых региональных сетей на рынке практически не ос талось.

Скорее всего, процесс укрупнения и консолидации рынка сотового ритейла продолжается. По мнению президента «Евросети», основными объектами поглощения будут мелкие региональные дилеры. Одновременно федеральные ритейлоры планируют активно открывать собственные салоны. Выбор же между решениями о покупке сети или открытии собственных магазинов в регионе будет зависеть исключительно от того, что будет выгоднее и перспективнее.

Возможно несколько иное развитие событий: консолидация рынка розничных продаж сотовых телефонов будет проходить под знаком слияний и поглощений внутри самой крупнейшей десятки.

Что же произойдет с рынком?

Свои позиции укрепит олигополия, где основную долю рынка получат наиболее мощные и стойкие представители российского ритейла сотовых телефонов. Остальные же 15–20% рынка распределят между собой региональные сети, дикие точки, интернет-магазины, а также различные сети по продаже электронной, бытовой и компьютерной техники и др.

Но существует и серьезный аргумент в пользу того, что никаких масштабных слияний и поглощений не произойдет: у крупнейших десяти компаний нет, по крайней мере сейчас, видимых серьезных проблем, вынуждающих продаваться конкурентам.

В любом случае, чтобы ни произошло, очевидным остается тот факт, что на российском рынке сотового ритейла складывается классическая олигополия с пятью крупнейшими игроками, чья доля на рынке достигнет по прогнозам аналитиков более 80%.

Таким образом, российский сотовый ритейл в его современном состоянии и в той перспективе, которая представляется наиболее вероятной аналитическим агентствам, представляет собой олигополистический рынок в его практическом воплощении.

ВОПРОСЫ

1. Как изменяется тенденция конкуренции на рынке сотового ритейла в России?

2. Как повлияет на конкурентные позиции участников российского рынка сотового ритейла тенденция к консолидации на рынке?

3. К каким последствиям для потребителя приведет дальнейшее укрупнение и консолидация на российском рынке сотового ритейла?

4. Составьте таблицу положительных и отрицательных последствий процесса укрупнения рынка сотового ритейла (с точки зрения ассортимента, сервиса, маркетинговой политики, работы с клиентами, формы сбыта и т.д.).

5. Какую форму рыночной конкуренции может принять рынок сотового ритейла в дальнейшем: картелеподобная структура, картель, монополия, монополистическая конкуренция?

Комплект экзаменационных билетов

studfiles.net

Топ Новости - Сотовый ритейл объединяется

Развитие операторской розницы уже давно стало мировым трендом. Тем не менее, игроки российского рынка ритейла, как самостоятельные дилеры, так и операторы, не считают, что этот факт как-то поменяет ситуацию по расстановке сил основных игроков. Ведь параллельно с собственным развитием, операторы связи усиливают и позиции независимых ритейлеров, все чаще выступая в качестве их партнеров.

В Европе, например, по монобрендовому сценарию развиваются ведущие операторы Vodafone и O2, рассказала TelecomDaily представитель ГК «Связной» Елена Ноготкова. Однако, по ее словам, параллельно с операторской розницей успешно существуют и мультибрендовые ритейлеры Carphone Warehouse и Phones 4u. «Клиенты доверяют им, поскольку они независимы и не заинтересованы в продвижении конкретного оператора или вендора и предоставляют возможность выбора», - отметила она.

В России на сегодняшний день насчитывается около 11 тыс.операторских салонов. Из них у МТС количество салонов собственной розничной сети достигает 4 тыс., куда входит около 70 флагманов, а примерно 1,6 тыс. салонов работают по франчайзингу. У «Мегафона» - 3,9 тыс. монобрендовых салонов (2,3 тыс. приходятся на франчайзинговую схему).

К монобрендовому ритейлу стремится и Tele2. Оператор построил более 450 салонов в России, из них пятая часть выполнена в новой концепции. У «исторических» ритейлеров, «Евросети» и «Связного», суммарно есть 8 тыс. салонов. В частности, в сеть «Связной» входит 3125 магазинов, до конца 2012 года компания намерена увеличить их число еще на несколько сотен.

Однако, по словам мультибрендовых риейлеров, количество салонов еще ни о чем не говорит. «Доли на рынке ритейла не меняются последние пару лет, - отмечает президент «Евросети» Александр Малис. «Операторских салонов действительно становится больше, но это не значит, что становится больше их доля на рынке. Уровень продаж в операторских салонах существенно меньше, чем у исторических ритейлеров», - говорит эксперт. По его словам, если сравнивать флагманский салон оператора с флагманским салоном «Евросети», то уровень продаж не сравним: «Евросеть» продает в несколько раз больше любого операторского флагмана.

Та же ситуация с обычными салонами. По данным TelecomDaily, доля «Связного» на рынке мобильной техники составляет 23%, доля «Евросети» находится на уровне 32%, третий крупнейший игрок на этом рынке, МТС, занимает 15%, с учетом своих франчайзинговых салонов. При этом, по словам Александра Малиса, суммарная доля монобрендов на рынке составляет меньше 20%. «Наша доля в сумме со «Связным» превышает 50%, - сравнивает он. - Эта ситуация не может переломиться, так как покупатель всегда хочет иметь выбор. И мультибренд дает ему это выбор. А в монобренд приходят только очень лояльные к тому или иному оператору связи клиенты. Все же исследования показывают, что в России очень лояльных оператору связи клиентов насчитывается около 25%. Соответственно, максимальная суммарная доля, которую могут получить монобренды, составляет 25%".

Параллельно с этим Александр Малис отмечает, что монобренд нужен не для продажи телефонов, это точка контакта с клиентом, возможность повысить клиентоориентированность и уменьшить отток абонентской базы. Открытие собственных офисов - достаточно дорогостоящая и длительная по времени процедура, особенно, когда речь идет об освоении новых территорий, заявила пресс-секретарь «Билайна» Анна Айбашева. Кроме того, дальше встает вопрос об их содержании, что тоже является существенной статьей бюджета. И тогда оператор обращается к схеме полносервисной реализации своих услуг через эксклюзивные салоны на базе проверенных и лояльных партнеров.

В такого рода отношениях есть плюсы как для партнера, так и для оператора. Для партнера это привлечение определенной аудитории клиентов за счет использования данного конкретного бренда. Для оператора - возможность стать ближе к абоненту.

Елена Ноготкова отмечает, что монобренд ориентирован в первую очередь на обслуживание и расширение своей абонентской базы (продажа SIM-карт, тарифов, модемов и другого дополнительного оборудования), а у мультибренда такой задачи нет. При этом Елена Ногкотова добавила, что дополнительные, в том числе финансовые, услуги сейчас являются основным драйвером бизнеса компании. «Мы рассматриваем мультибренд как наиболее выгодный и эффективный формат», - заключила она. Вместе с тем операторы все чаще пользуются опытом мультибренда для строительства своих розничных сетей.

Так, «Связной», помогал запускать монобренд РТК для МТС, а на прошлой неделе открылся первый магазин в рамках совместного проекта с Tele2. Анна Айбашева также уверена, что в регионах есть достаточно сильные местные игроки на рынке ритейла, которые могут составить конкуренцию и национальным дилерам. «Поэтому в своей ритейл-стратегии «Вымпелком» старается выдерживать сбалансированное сочетание мультибренда с монобрендом», - рассказала она. К примеру, с 1 июня «Вымпелком» и «Связной» объявили о бессрочном национальном маркетинговом соглашении.

www.tdaily.ru

Сотовый ритейл. Российский рынок сотового ритейла кардинально меняется.

Проще платить комиссию. В 2008 г. МТС, как следует из ее отчетности, за одного привлеченного абонента отдавала дилерам в среднем $14,3. Бывший президент крупнейшей в России сети сотового ритейла «Евросеть» Элдар Разроев говорит, что сейчас средняя дилерская комиссия колеблется в районе $12-15. Президент МТС Михаил Шамолин называет диапазон $10-15. Недавнее соглашение «Евросети» с «Мегафоном» заключено из расчета $20 за абонента. Часть комиссии сеть обычно получает с продажи контракта, часть - в виде процента от выручки с абонента в течение некоего периода (у МТС - половина выручки за первые шесть месяцев, при этом есть ограничение по максимальной сумме выплат в зависимости от региона и дилера, рассказывает Шамолин; похожие схемы в «Вымпелкоме» и «Мегафоне»). Распространять контракты через независимых дилеров выгоднее, чем развивать собственную розницу, говорит Шамолин.

Что случилось

Мультибрендовые сети в России развивались на заемные деньги, причем ликвидностью их менеджеры управляли «по наитию», утверждает Разроев. Постоянно наращивая оборот, сети могли существовать и с отрицательной рентабельностью (в конце прошлого года основатель «Евросети» Евгений Чичваркин признавался, что компания работает в убыток). В прошлом году начался кризис, кредиты кончились. Телефонный рынок стал из растущего падающим: в 2007 г. было $6,81 млрд, в 2008 г. - $7,48 млрд, в 2009 г. будет $4,49 млрд, оценивает бывший вице-президент «Евросети» по маркетингу Владимир Богданов. «Уже к лету 2008 г. стало понятно, что почти вся индустрия сотового ритейла может обанкротиться», - говорит Шамолин.

Розница стала закрываться. По данным MRG, с лета прошлого года количество салонов сократилось с 18 500 до 12 000. Для операторов это означало, что они могут утратить связь с абонентом.

Добавилась и другая проблема. По данным AC&M-Consulting, в 2007 г. абонентская база операторов выросла на 21 млн, в 2008 г. - на 26,6 млн. Но рост числа активных sim-карт при этом замедляется: в 2007 г. - плюс 7,1 млн, в 2008 г. - уже плюс 4,8 млн (оценка MForum Analitics).

Операторы платят дилерам комиссию за подключение качественных абонентов, поэтому «Евросеть» активно предлагает клиентам перейти на тариф другого оператора или на новый номер того же с более выгодным тарифом, объясняет представитель «Евросети» Наталья Аристова. Грубо говоря, заплатили операторы за 26,6 млн подключений, а получили в результате всех переходов 4,8 млн. Затраты на переподключаемых абонентов растут, а доходы - нет, согласен Шамолин.

Что делать

Операторы поняли, что им придется брать розницу на себя. Делать это большая сотовая тройка стала тремя разными путями.

«Мегафон» собирался купить Dixis и «Цифроград», но обе сделки развалились (оператор был не в восторге от состояния этих активов), а вместе с ними и сети. Тогда компания решила пойти путем органического развития розницы. В апреле заместитель гендиректора «Мегафона» по коммерции Лариса Ткачук объявила о планах компании за 18 месяцев добавить к своей сети 500 салонов. Сейчас в нее входит 1500 точек (здесь и далее по числу салонов - данные компаний). 1200 из них партнерские, т. е. их владельцы за определенную плату согласились перевести салоны под бренд «Мегафона». На те же 18 месяцев «Мегафон» заключил соглашение с «Евросетью», которая обязалась продать 7,2 млн контрактов оператора за $146 млн, причем $97 млн выплачиваются авансом.

МТС заключила было партнерское соглашение с «Беталинком», но затем раздумала продлевать контракт, и эта сеть практически прекратила работу. Оператор решил развивать собственную розницу путем приобретений. В I квартале 2009 г. МТС купила «Телефон.ру» (около 500 салонов) за $60 млн и «Эльдорадо» (400) за $18 млн, добавив их к 1700 своим монобрендовым салонам (1200 - партнерские). Также оператор заключил договор с Максимом Ноготковым - владельцем третьего по размеру российского сотового ритейлера «Связной». По договору в МТС перешла команда менеджеров «Связного» во главе с вице-президентом Сергеем Румянцевым. Единственное, что отличает хороший ритейл от плохого, - это команда менеджеров, которая им управляет, объясняет Шамолин. Сейчас через собственную сеть МТС продает порядка 30% контрактов, задача в том, чтобы довести эту долю до 60-70%, говорит он.

«Вымпелком» пошел по третьему пути, купив 49,9% «Евросети» (4400 салонов на момент покупки, сейчас - 3700) за $226 млн. При этом у «Вымпелкома» есть своя сеть из более чем 2000 салонов (около 1900 - партнерские). Федеральная антимонопольная служба обусловила сделку по покупке «Евросети» тем, что ритейлер останется мультибрендовым. У клиента должна быть возможность выбора, согласна представитель «Вымпелкома» Ксения Корнеева.

Но выбрать МТС в «Евросети» уже нельзя - в апреле оператор разорвал с ней контракт. «Евросеть» - мощнейшая машина по переключению абонентов с одного оператора на другого, объясняет Шамолин. Ежемесячно происходило 6 млн визитов абонентов МТС в «Евросеть» для пополнения счета, а каждый визит - это потенциальная продажа абоненту МТС контракта конкурента, считает он. По его данным, к апрелю доля новых подключений МТС через «Евросеть» снизилась до 11-13% по сравнению с 40% летом прошлого года. В целом по России, по данным J'son & Partners, в I квартале 2009 г. 50% всех новых подключений пришлось на «Вымпелком», 14% - на МТС и 7% - на «Мегафон». Выход из «Евросети» для МТС означал автоматическое сокращение оттока абонентов, заключает Шамолин.

Представитель «Вымпелкома» переадресовал все вопросы о продаже контрактов в «Евросети» к «Евросети». «Евросеть» продает контракты всех операторов по стандартным договорам, настаивает представитель компании Аристова. Но, добавляет она, по отдельным договорам с операторами сеть проводит акции по продвижению их товаров и услуг.

Как будет

По оценкам MRG, без учета последних покупок («Евросеть», «Телефон.ру» и «Эльдорадо») у операторов было в апреле всего 2850 монобрендовых салонов. Эта цифра гораздо меньше, чем получается, если сложить данные самих операторов. Расхождение ведущий аналитик MRG Эльдар Муртазин объясняет тем, что MRG считает лишь салоны с площадью от 15 кв. м, где продаются не только контракты, но и телефоны. По его словам, часто в регионах в формально монобрендовых салонах продаются контракты разных операторов - их MRG не учитывает как монобрендовые. Но и эта цифра показывает, что менее чем за год доля монобрендовых салонов на рынке выросла почти вдвое - до 24%.

Рынок определенно двигается к операторской модели, говорит Муртазин, на переход может уйти полтора-два года; при этом независимая розница в лице «Связного» и некоторых более мелких сетей останется. Разроев с этим согласен. Савин из J'son & Partners предполагает, что, когда операторы завершат строительство своих сетей, доля продаж контрактов через них может достичь 50%. Но полностью операторский рынок в ближайшие год-два мы точно не увидим, уверен он.

Ниша для независимого ритейла, считает Савин, в более широком ассортименте - как показывает западный опыт, операторы обычно предлагают ограниченную линейку аппаратов. Хотя, оговаривается он, многое зависит от развития продаж субсидированных телефонов - его может, в частности, подтолкнуть развитие сетей третьего поколения. Источник: RBC Daily

Вернуться к списку статей

www.aksiomarealty.ru

Сотовый ритейл: «Система» ударит по агрессии вдохновением

Проект по развитию сотового ритейла, зародившийся в АФК «Система» в феврале 2007 г., спустя 9 месяцев обретет новые очертания. В ноябре компания «ТС-Ритейл» будет преобразована из ООО в ОАО. В настоящее время 100% ее акций принадлежат МТС. Планируется, что у МТС должно остаться 25% акций, по 15% получат сама «Система», а также ее предприятия - Московский банк реконструкции и развития, «Комстар-ОТС», «Интурист» и «Система Масс-Медиа». Как сообщил генеральный директор «ТС-Ритейл» Сергей Фоменков, в ноябре также будет представлен новый бренд компании, под которым, используя опытApple Store, будут созданы магазины принципиально нового формата. Планируется открывать салоны, где будут продаваться не только сотовые телефоны и аксессуары, но также услуги и товары всех предприятий, входящих в холдинг. Активно будут предлагаться конвергентные услуги.

Сейчас «ТС-Ритейл» объединяет 110 магазинов под брендом МТС. У самой МТС порядка 400 собственных торговых точек. Сергей Фоменков рассказал, что МТС к концу года откроет еще 250-300 магазинов, а «ТС-Ритейл» - порядка 50 салонов нового формата, 10 из них в Москве. В ближайшее время будет принято решение о развитии магазинов от МТС. Общее количество салонов АФК «Система» в ближайшие несколько лет достигнет 3 тыс. Инвестиции в развитие сети оцениваются в $150 млн. (в среднем $50 тыс. на один салон). Г-н Фоменков отметил, что планы по открытию 1000 салонов связи к концу 2007 г. - все-таки не самоцель, так как акционерами поставлена конкретная задача на 3 ближайших года. Он подтвердил, что возможны приобретения отдельных сетей, где есть подходящие помещения площадью от 60 до 300 квадратных метров. «ТС-Ритейл» планирует открыть ряд флагманских магазинов по 250-300 квадратных метров с самым широким спектром услуг, хотя основную массу все-таки составят салоны площадью 60-80 квадратных метров. Товарный запас на такую торговую точку будет составлять около $100 тыс. Генеральный директор "ТС-Ритейл" Сергей Фоменков: наш формат сотового ритейла будет не навязывать продукцию, а вдохновлять на ее приобретениеГлава «ТС-Ритейла» считает, что нынешний формат сотового ритейла в России на 5-7 лет отстал в развитии от продуктового ритейла, где массовый покупатель в крупных городах уже не идет на оптовый рынок с палатками, а отправляется в супер- и гипермаркеты типа «Ашана». «Борьба за качество в российском сотовом ритейле сводится к внешним элементам, - говорит г-н Фоменков. - Бренды компаний выдержаны в довольно агрессивных цветах, например, в ярко-желтом. Рынок не интересуется нуждами покупателя, он агрессивно навязывает ему продукцию. Мы хотим изменить это и исходить именно из потребностей людей».

Каждый салон под новым брендом будет включать несколько сегментов: в частности, т.н. зону «быстрых покупок», «бродкастовую» зону, где будут демонстрироваться новые продукты, возможна «банкоматная» зона для круглосуточного доступа по оплате услуг. Для борьбы с очередями могут быть созданы терминалы для формирования пречеков.

В «ТС-Ритейле» отмечают, что в магазинах нового формата, который разработан на основе Apple Store, посетителю должно быть прежде всего комфортно. Консультанты пройдут усиленную подготовку по той или иной специализации и должны будут доносить информацию до покупателей самым корректным образом. «В условиях масштабного и насыщенного информационного поля важно, чтобы необходимая информация была получена максимально ясно, в том виде и объеме, который нам нужен, и при этом на ее получение должно быть затрачено минимум времени и усилий, - говорится в сообщении компании. - И в тот момент, когда мы получаем нужную информацию, у нас тут же рождается правильное решение. Нам все предельно ясно - и наступает момент озарения». По мысли разработчиков, идея нового бренда компании заключается в том, чтобы «объяснять и вдохновлять» покупателя, а также помогать ему удачно реализовывать себя в жизни. Основной целевой аудиторией новых салонов в «Системе» видят 15-35-летних людей, с оптимизмом смотрящих в будущее.

Участники рынка с интересом отнеслись к планам «ТС-Ритейла», но уверены, что принципиально новый формат сети предложить трудно. «Будем следить за инициативами уважаемых коллег, - отметили в пресс-службе компании «Евросеть». - Мы постоянно расширяем ассортимент товаров и услуг и работаем над повышением уровня и качества обслуживания и сервиса, но сложно придумать какой-то новый формат торговли и общения с покупателями». Что касается бренда «Евросети» и желтого цвета, на которые намекал Сергей Фоменков, то в крупнейшем сотовом ритейлере России и СНГ напомнили об исследовании агентства Interbrand совместно с журналом BusinessWeek, согласно которому “Евросеть” является самой узнаваемой маркой на розничном рынке и входит в рейтинг 40 самых дорогих брендов России.

Основная сложность, с которой столкнется новый игрок при построении торговой сети фактически с нуля, - это недостаток эффективных торговых мест, - комментируют планы «ТС-Ритейла» в компании «Диксис». - Российский рынок сотового ритейла сегодня практически поделен между крупнейшими федеральными игроками, и найти подходящее место под новые торговые точки будет довольно непросто. Кроме того, стоит учитывать, что другие участники рынка не будут стоять на месте. Что касается формата сети, то продажа в салонах собственных продуктов, безусловно, станет некоторым преимуществом - потребитель, выбирая подходящий контракт для подключения, может предпочесть магазин непосредственного оператора». В то же время минимальные вложения, необходимые сегодня для открытия качественной торговой точки, тем более заявленного формата, в «Диксисе» оценивают в $70 тыс.

Аналитики сомневаются в том, что планы АФК «Система» по развитию сети сотового ритейла нового формата будут успешно реализованы. «Проект выглядит весьма туманно, не совсем верно интерпретируется идея Apple Store, - говорит ведущий аналитик Mobile Research Group Эльдар Муртазин. - Скорее всего, через год мы узнаем о смене стратегии».

telecom.cnews.ru

Сотовый ритейл: франчайзинг вымирает? - CNews

«В настоящее время в связи со стагнацией и высоким уровнем насыщения рынка мы несколько приостановили развитие в количественном выражении, в том числе по франчайзингу, и приступили к повышению качества действующей сети, — рассказали CNews в группе компаний "Dиксис". — Безусловно, прежними темпами сеть расти не будет, но все же некоторый рост будет наблюдаться и дальше — сеть увеличивается примерно на 5-7% в месяц. Это происходит, прежде всего, за счет новых партнеров — небольших региональных компаний, а также новых магазинов партнеров действующих».

Наиболее любопытной с точки зрения развития франчайзингового развития выглядит судьба компании «Цифроград». В отличие от конкурентов этот бренд изначально был создан как франчайзинговый. Розничная сеть «Цифроград» появилась в 2003 г. Наиболее активное развитие пришлось на 2005 г., когда франшизу «Цифрограда» приобрели «Анарион», петербургские сети «Телеком пойнт», KS Group и «Техносвязь», уральская «Т1», татарская Domo: за два месяца вывеску сменили более 350 российских магазинов.

В конце 2005 г. руководством «Цифрограда» было принято решение о выкупе франчайзи. «Была поставлена цель: занять второе место на рынке, и было очевидно, что такая цель требует новой стратегии — большего контроля, четкого планирования, системности», — говорят в компании. Уже в январе 2006 г. компания приобрела сеть «Анарион»: 140 салонов в Москве, Казани, Перми (около полугода сеть работала под франшизой «Цифрограда»). «Вместе с "Анарионом" была "получена" команда менеджеров, а также технологии, ставшие базой для развития собственной сети, — пояснил собеседник CNews в "Цифрограде". — Затем были приобретения компаний в Воронеже, Красноярске, Екатеринбурге и других городах. Последняя на текущий момент крупная сделка — приобретение магазинов франчайзингового партнера в Новосибирске — прошла в марте этого года». Всего в России работает порядка 1450 магазинов «Цифроград», из которых 1039 — франчайзинговые. На рынке сотового ритейла это самая масштабная программа франчайзинга.

Крупнейший сотовый ритейлер в СНГ компания «Евросеть» оказывает содействие ЗАО «Федеральная розничная сеть «Ультра» в развитии программы франчайзинга. В «Евросети» подчеркивают, что данная сеть позволяет избежать в работе каждого нового салона так называемой «раскрутки» в течение нескольких месяцев. На сегодня программой франчайзинга охвачено восемь российских регионов. «В рамках данной программы под брендом "Ультра" в 2007 г. будет открыто примерно 200 салонов, — говорит Николай Катаев, руководитель франчайзингового проекта компании "Ультра". — Главными преимуществами франчайзинга "Ультры" являются роялти в размере $1 в месяц с одного салона и поставка товара с отсрочкой оплаты на 50 дней. Все салоны франчайзинговых партнеров проходят полный ребрендинг в соответствии с корпоративными стандартами "Ультры"».

Из крупных игроков рынка сотового ритейла франчайзинг не практикует только «Связной», сеть которого на сегодня насчитывает 1340 салонов сотовой связи во всех регионах России. «Мы не считаем франчайзинговые программы приемлемыми для себя и предпочитаем строить свои собственные центры мобильной связи, — подчеркнули в группе компаний «Связной». — Это позволяет нам гарантировать высокое качество товаров и устанавливать единые стандарты обслуживания во всех магазинах сети. Для нашей компании это очень важный момент».

Вообще, франчайзинговую систему в «Связном» видят малоэффективной, правда, признают основное ее достоинство — гарантированный рынок сбыта для оптовых компаний (которые, в основном, и прибегали к этой схеме). «Если всерьез заниматься ритейлом, то необходимо очень много усилий, вложений, контроля, технологий, которые позволили бы эффективно управлять разветвленной сетью, поддерживая единую ценовую и ассортиментную политику, стандарты обслуживания и сервиса, а также формирование лояльности к бренду», — заявили в сети «Связной».

«Как показала действительность, у франчайзинга в сотовом ритейле есть как плюсы, так и минусы, — говорит аналитик J’son & Partners Сергей Савин. — Главный отрицательный момент данной стратегии — сложность управления независимой сетью, порой состоящей из сотен салонов». Как заметил эксперт, сегодня прослеживается тенденция выкупа крупными ритейлерами бизнеса своих партнеров, что является нормальной практикой и за рубежом. По мнению г-на Савина, хотя независимых региональных компаний, подходящих для поглощения крупными ритейлерами, осталось очень мало, франчайзинг будет актуален еще несколько лет.

Более пессимистичен в отношении перспектив франчайзинга сотовых ритейлеров ведущий аналитик Mobile Research Group (MRG) Эльдар Муртазин. Он считает, что данная программа вскоре прекратит свое существование. «В этом сегменте она изначально не выглядела перспективной для России и развивалась лишь до тех пор, пока не произошла консолидация на рынке», — подчеркнул г-н Муртазин.

telecom.cnews.ru