Понятие и расчет валовой прибыли. Валовая прибыль маржинальная

Маржинальная прибыль

Маржа рассматривается в качестве ключевого фактора формирования цены, прибыльности расходов на маркетинг. Она максимально полно отражает рентабельность продаж, являясь разницей между себестоимостью и отпускной ценой. Как правило, маржа выражается в виде прибыли на единицу товара либо как процентный показатель от отпускной цены.

Существует показатель, характеризующий разницу между суммарной выручкой от сбыта товара и переменными расходами компании. Он называется «валовая маржа». На его основании нельзя оценить общее состояние финансов на предприятии или конкретное направление деятельности. Однако этот показатель используется при расчете ряда других величин. Так, например, соотношение его к сумме выручки формирует коэффициент валовой маржи.

Разница между суммарной прибылью от сбыта и переменными расходами является основой при определении чистой прибыли в компании. Таким образом, валовая маржа рассматривается как аналитическая величина, которая характеризует результат деятельности организации в целом. Этот показатель формируется на основании труда сотрудников, вложенного в производство продукции (оказание услуг).

Валовая маржа отражает сформированный компанией прибавочный товар в денежной форме. В этом показателе, кроме того, могут быть учтены доходы от внереализационных хозяйственных операций организации. К внереализационной прибыли относятся сальдо операций по описанию кредиторской и дебиторской задолженности, осуществлению деятельности в рамках жилищно-коммунального сектора хозяйства, проведению операций по непромышленным видам услуг и прочему.

Маржинальная прибыль – это разница между доходом от реализации товаров, произведенных организацией (без учета акцизов и НДС) и переменными производственными расходами. Иногда этот показатель именуют суммой покрытия. В этом случае маржинальная прибыль рассматривается как часть выручки, которая остается на создание прибыли и возмещение постоянных расходов. Чем выше сумма покрытия, тем будут быстрее возмещаться затраты, тем выше будет доход, который предприятие получит в итоге.

Маржинальная прибыль (TRm) может рассчитываться на единицу выпускаемого и реализуемого товара. Такой расчет позволяет получить сведения об увеличении дохода за счет изготовления каждой новой единицы продукции.

Маржинальная прибыль. Формула

TRm = TR - TVC, где переменные затраты – TVC, общий доход – TR.

Если объем сбыта возмещает все затраты предприятия при этом не обеспечивается доход, то маржинальная прибыль равна постоянным расходам.

Доход от реализации товаров может превышать переменные расходы. В этом случае маржинальная прибыль имеет определенный размер.

Когда компания занимается выпуском широкого ассортимента товаров, по этому показателю можно выявить наиболее перспективные в прибыльном отношении виды товаров. Вместе с этим определяются и невыгодные (или убыточные) для предприятия товары. Другими словами, появляется возможность выявить, какие из них вносят наибольший вклад в доход предприятия в целом, а какие приносят наибольший убыток. Для этого определяют, какую долю составляет маржинальная прибыль в доходе по каждому отдельному типу продукции.

Величина расчета зависит от переменных затрат и цены – достаточно изменчивых величин. Как показывает практика, для увеличения показателя указанного дохода следует либо повысить на товар наценку, либо реализовывать больший его объем, а в идеале – осуществлять и то, и другое.

Таким образом, маржинальную прибыль следует рассматривать как постоянную прибыль и расходы, вклад в формирование чистого дохода и возмещение постоянных затрат.

fb.ru

Маржинальная прибыль. Расчет и анализ маржинальной прибыли :: BusinessMan.ru

Маржинальная прибыль - это разница между выручкой от реализации продукции, которая была произведена предприятием, и теми затратами, которые появились в результате создания этой продукции.

Немного о маржинальной прибыли

Очень часто ее называют еще суммой покрытия. Это можно объяснить тем фактом, что она является той выручкой, которую получает предприятие для покрытия заработной платы и для создания так называемой постоянной прибыли. То есть если маржинальный доход (прибыль) является каждый раз выше, то это означает, что возмещение затрат будет осуществляться быстрее, и предприятие получит чистую прибыль больше.

В Российской Федерации термин "маржинальная прибыль" используется не так часто. С некоторой натяжкой можно сказать, что валовая прибыль - это практически то же самое, ведь смысл этих двух операций очень похожий. Но есть в них и некоторые отличия.

Валовый доход при исчислении использует непроизводственные и производственные затраты, а вот в маржинальном подходе они считаются более эластичными. При этом такой доход рассчитывается и на единицу реализуемой продукции, и на единицу выпускаемой. Почему обязательно нужно просчитывать его? Чтобы получить максимально точную информацию о том, насколько большую прибыль приносит компании каждая единица выпускаемой продукции.

При этом в России существует еще один важный термин, который напрямую связан с получаемыми деньгами - маржинальная прибыль предприятия. Он включает в себя все доходы от реализации и выпуска разнообразной продукции.

Очень часто маржинальную прибыль неправильно отождествляют с так называемой директ-костинг системой. Но в них есть существенные различия, о которых знают специалисты в этой сфере. Как правило, на территории Российской Федерации доход маржинальный используется в рыночной и производственной сфере предпринимательства, ведь именно здесь он приносит максимальный результат.

Когда можно считать, что компания получает доход?

В том случае, если анализ маржинальной прибыли показывает, что доход предприятия достаточно хорошо покрывает любые переменные затраты, можно говорить, что прибыль здесь существует на высоком уровне. При этом в процессе анализа необходимо учитывать весь ассортимент выпускаемых товаров. Маржинальная прибыль также помогает понять, какие виды продукции являются самыми выгодными для производства с точки зрения продаж, а какие являются невыгодными или же совсем убыточными.

От чего зависит маржинальная прибыль и как ее можно увеличить?

Как правило, она прежде всего зависит от переменных на современном рынке показателей.

Это затраты на изготовление одной единицы товара и цена, по которой этот товар можно реализовать.

Практически маржинальная прибыль может увеличиваться. Как получить больший доход?

Во-первых, вы можете сделать наценку на ассортимент своей продукции в несколько раз больше. Во-вторых, вы можете выпускать и, соответственно, продавать больше товара. Но лучше всего, конечно же, соединить эти два способа, тогда у вас получится выше прибыль. Конечно, эти способы кажутся простыми, но иногда воплотить их в жизнь не так-то легко.

Прежде всего, это объясняется ценовой конкуренцией, которая все же диктует свои условия в установке цены на тот или иной товар. Иногда бывает так, что поднять выше стоимость продукции никак нельзя. Также лимиты на стоимость часто определяет и государство, особенно на предметы первой необходимости. Кроме того, часто бывает, что большое количество дешевой продукции на рынке приносит спад ее качества. Это, в свою очередь, может привести к тому, что спроса на нее не будет.

Определяем маржинальную прибыль

Когда предприятие выпускает несколько товаров одновременно, тогда маржинальная прибыль и ее расчет являются очень важной частью операционного анализа. Также следует помнить, что чем больший объем продукции компания выпускает, тем меньше затрат она получит на единицу товара. Работает это и наоборот. Так как сюда обязательно входит расчет таких постоянных затрат, как аренда помещений, выплата налогов и так далее, то маржинальная прибыль, формула которой

показывает, какая сумма должна покрыть издержки прозводства. В этой формуле МП показывает маржинальную прибыль, ЧП - чистую прибыль предприятия, а Зпер - это затраты переменные. Если ваш доход всего лишь покрывает затраты компании, тогда он находится в "точке безубыточности".

Зачем нужно знать, какая маржинальная прибыль у вашего предприятия?

Прежде всего, эта формула позволит вам понять, какой товар из производимых вами является самым востребованным на рынке на данный момент. Именно на его изготовлении и нужно сосредоточиться, чтобы получить достаточно большой доход. Рассчитывая прибыль маржинальную от каждого вида товара, вы сможете получить почти полную картину производительности и доходности своей компании.

Негативные стороны данного метода

- Между затратами и доходами существует линейная зависимость, что означает, что даже при увеличении объема производимых товаров цена на рынке может не меняться. При этом также в определенные моменты стоимость может очень резко уменьшаться или увеличиваться.

- Постоянные и переменные затраты, которые можно рассматривать с точки зрения отношения к затратам на одну единицу товара, могут в пересчете иметь другие значения. Например, постоянные могут стать переменными, или наоборот. При этом постоянные будут напрямую зависеть от объема выпускаемой продукции, а переменные в данный момент не будут меняться. Это может немного сбивать полученную информацию, которую дает нам маржинальная прибыль (расчет ее в том числе).

- Воздействующие факторы не будут изменяться. Сюда входят технологии, масштабы производства, производительность труда, расценка труда, отпускная цена продукции. То есть переменным фактором может быть только объем.

- Производство и продажи должны быть равными по объему.

businessman.ru

Что такое маржинальная прибыль? :: SYL.ru

Маржинальная прибыль - это прирост к общей сумме прибыли, которая была получена предприятием в результате реализации каждой дополнительной единицы товара. С другой стороны, подобный экономический термин можно охарактеризовать как разность между прибылью, полученной от продажи и сбыта продукции или оказания каких-либо услуг, и издержками процесса производства. Таким образом, маржинальная прибыль выступает в роли так называемой суммы покрытия. Данное понятие наглядно иллюстрирует часть доходов, которая удерживается с намерением формирования выгоды в будущем. Кроме того, вышеописанная величина может расходоваться на покрытие объема постоянных издержек. Следовательно, чем больше маржинальная прибыль, тем эффективнее и быстрее может проходить процесс возврата затраченных средств. В результате этого наблюдается увеличение дохода, который имеет рассматриваемое предприятие.

Валовая прибыль

На территории Российской Федерации этот термин с натяжкой можно считать аналогичным понятию "маржинальная прибыль". Оба эти определения характеризуют получение достоверной информации о приумножении выгоды организации. Вычисление вышеописанной величины позволяет также почерпнуть сведения о том, насколько увеличивается сумма дохода по отношению к каждому новообразованному наименованию товара или разработанной услуге.

Маржинальная прибыль: формула вычисления

Данный экономический показатель может быть рассчитан как для определения общей выгоды предприятия в целом, так и для каждой выпускаемой единицы товара. Выражение, посредством которого вычисляется искомая величина, является достаточно простым. Так, эта формула может быть представлена в следующем виде: маржинальная прибыль вычисляется из суммы общего дохода за вычетом переменных издержек.

Три состояния

Из анализа представленной выше формулы можно сделать вывод о наличии маржинальной прибыли, а также о ее размере. Это возможно потому, что результат выражения однозначно указывает на состояние рассматриваемого экономического показателя. Рассмотрим случай, когда вследствие вычитания было получено отрицательное число. Следовательно, маржинальная прибыль отсутствует, а вырученного дохода недостаточно для покрытия переменных издержек. Во втором случае вычисления дали положительный результат. Это означает, что приобретенного дохода не только хватает на покрытие затрат, но и остается излишек, который можно использовать для повышения эффективности производственного процесса. Третья ситуация рассматривает вариант, когда в результате вычитания получается ноль. Это свидетельствует о том, что объем реализованной продукции полностью покрывает затраченные в процессе изготовления ресурсы, однако не приносит прибыли. Данное состояние современные ученые называют точкой безубыточности, поскольку подобный результат является достаточным для поддержания предприятия на плаву.

виды, правила и формулы расчета

Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

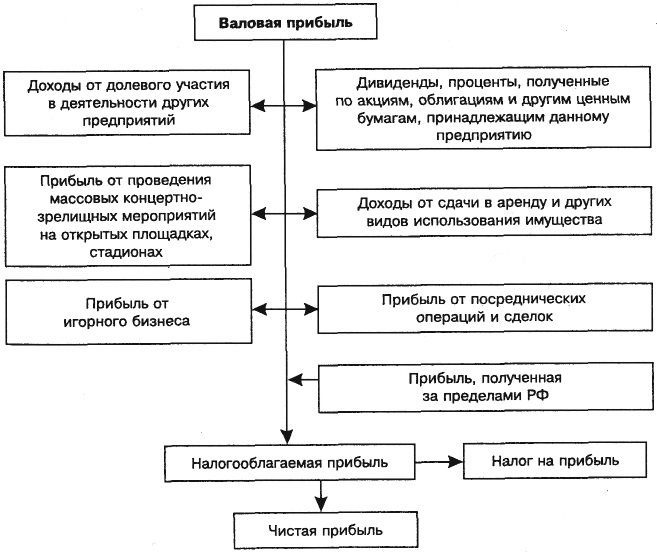

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

Вконтакте

Google+

Одноклассники

Мой мир

moyaidea.ru