Сбалансированная система показателей. Сбалансированная система показателей bsc

Сбалансированная система показателей

Сбалансированная система показателей

Сбалансированная система показателей – это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т.к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

подготовка к построению BSC;

построение BSC;

каскадирование BSC;

контроль выполнения стратегии.

В системе сбалансированных показателей предлагается рассматривать организацию с точки зрения четырех перспектив (точек зрения), разрабатывать количественные показатели, собирать данные и анализировать их в соответствии с каждой из этих перспектив:

Перспектива обучения и развития. Эта перспектива включает в себя обучение сотрудников и развитие корпоративной культуры, как в индивидуальном плане, так и на уровне корпорации. В компании, где работают образованные люди, сотрудники становятся основным ресурсом. В современных условиях быстрых технологических изменений, работникам умственного труда необходимо постоянно совершенствоваться. Правительственные организации часто не могут набирать новых технически подготовленных работников, и одновременно сокращают обучение своих сотрудников. Это основной признак «утечки мозгов», которую нужно остановить. Определенные показатели должны продемонстрировать руководству, где нужно сосредоточить средства на подготовку сотрудников, чтобы они принесли максимальную пользу. В любом случае обучение и развитие составляют важный фундамент успеха любой прогрессивной организации.

Перспектива бизнес-процессов. Эта перспектива относится к внутренним бизнес-процессам. Показатели этого направления позволяют менеджерам определить, насколько хорошо работает компания, соответствуют ли продукты и услуги требованиям клиентов. Эти показатели необходимо тщательно разрабатывать только тем, кто очень четко представляет себе бизнес-процессы — такую работу нельзя поручать консультантам со стороны.

Перспектива клиентов. Современная философия менеджмента учитывает растущую важность ориентации на клиента и его удовлетворенности в любой сфере. Основной критерий следующий: если клиенты не удовлетворены, то они найдут других поставщиков. Низкая эффективность по этому направлению — явный индикатор будущего упадка компании, даже если текущая финансовая картина вполне благополучна. Чтобы разработать показатели удовлетворенности, необходимо проанализировать типы клиентов и процессов, для которых обеспечивается тот или иной продукт или услуга.

Финансовая перспектива. Кэплен и Нортон не отрицали возможности использования традиционных финансовых данных. Своевременные и четкие данные о капитале всегда важны, и поэтому менеджеры должны сделать все необходимое для их обеспечения. Однако, как правило, задаче обработки и поддержки финансовых данных уделяется даже больше внимания, чем необходимо. При реализации корпоративной базы данных большая часть работы может быть централизована и автоматизирована. Однако важно понимать, что особый акцент на финансовых показателях ведет к «несбалансированной» ситуации в отношении других перспектив. Поэтому, возможно, стоит учитывать и дополнительные финансовые данные, такие как оценка риска и данные сравнения затрат и результатов.

Результирующие показатели

Нельзя исправить то, что нельзя измерить. Поэтому показатели надо разрабатывать на основе приоритетов стратегического плана, в котором содержатся ключевые факторы развития бизнеса и критерии выбора наиболее интересных для менеджеров показателей. Затем проектируются процессы сбора информации, описывающей эти показатели, и приведения их к численному виду для хранения, отображения и анализа. Лица, принимающие решения, оценивают итоговые значения различных измеряемых процессов и стратегий и контролируют результаты, с тем чтобы правильно управлять компанией и обеспечивать обратную связь.

Следовательно, ценность показателей состоит в том, что они обеспечивают фактическую основу для определения:

стратегической обратной связи, демонстрирующей лицам, принимающим решения, текущий статус организации по нескольким перспективам;

диагностической обратной связи с различными процессами для управления изменениями;

временных тенденций изменения эффективности работы по мере контроля показателей;

обратной связи между самими методами измерения и выбора контролируемых показателей;

количественных входных параметров для методов прогнозирования и моделирования для систем поддержки принятия решений.

Управление по факту

Цель выполнения измерений состоит в том, чтобы дать менеджерам более ясное представление о работе их компании (по нескольким перспективам) и, следовательно, добиться более мудрых, долговременных решений.

В буклете Baldrige Criteria (1997) вновь повторяется концепция управления по факту (fact-based management): «Современный бизнес зависит от измерения и анализа результатов его деятельности. Измерения должны основываться на стратегии компании и обеспечивать критические данные и информацию о ключевых процессах, выходных параметрах и результатах. Данные и информация, необходимые для оценки и повышения степени эффективности функционирования, бывают самого разного типа, в том числе: о клиентах, продуктах и эффективности предоставления услуг, об операциях, о рынке, конкурентных сравнениях, поставщиках, сотрудниках, расходах и финансах. Анализ влечет за собой использование данных для определения тенденций, перспективных оценок, причин и следствий, которые могут быть не очевидны без его проведения. Данные и анализ полезны для ряда целей компании, в том числе: планирования, оценивания результатов деятельности компании, совершенствования операций, сравнения производительности компании с ее конкурентами или с „оптимальными“ показателями в отрасли».

«Основная идея повышения степени эффективности функционирования подразумевает создание и использование показателей и индикаторов эффективности. Показатели эффективности или индикаторы — это измеряемые характеристики продуктов, услуг, процессов и операций, которые компания использует для отслеживания и повышения производительности. Показатели и индикаторы нужно выбирать с тем, чтобы оптимально представлять факторы, которые ведут к повышению эффективности работы с клиентами, выполнения операций и финансовой деятельности. Полный набор показателей или индикаторов, связанных с эффективностью клиентов и/или компании, представляет собой хорошую основу для согласования всех действий компании с ее целями. За счет анализа данных контролируемых процессов показатели или индикаторы можно оценивать и изменять, чтобы добиваться достижения этих целей».

Сбалансированная система показателей стала очень притягательной концепцией. За последнее десятилетие тысячи менеджеров по всему миру в той или иной форме взялись за ее реализацию. Однако ССП имеет как положительные, так и отрицательные стороны. А те, кто добился популярности этой концепции, наряду с похвалой достойны также и порицания.

Говоря о положительной стороне, отметим, что ССП убедила менеджеров в том, что финансовые показатели необходимы, но не достаточны. Например, они не отражают нематериальные ресурсы, и особенно, ресурсы, основанные на знаниях. Успех бизнеса в традиционных областях часто основан на экономии за счет роста масштабов и/или объемов производства, а поэтому связан с эффективным распределением финансового и физического капитала.

Такой тип распределения ресурсов хорошо поддается наблюдению и удачно контролируется с помощью финансовых показателей. Тем не менее, в информационных отраслях всё важнее становится возможность мобилизовывать и эксплуатировать более мягкие и менее «материальные» ресурсы, основанные на знаниях.

К сожалению, традиционные финансовые показатели плохо подходят для управления компанией, деятельность которой сильно связана со знаниями. Кроме того, установка на использование только финансовых показателей стимулирует достижение лишь краткосрочных результатов. Привязка вознаграждения менеджеров и фондовых опционов к квартальным доходам и прибылям, стимулировала менеджеров «добиваться цифр», даже если это негативно влияло на достижение долгосрочных результатов.

В ССП сохранены финансовые показатели. При этом они дополнены опережающими индикаторами (leading indicator), которые отражают факторы, влияющие на результаты финансовой деятельности. С помощью ССП руководство может пристально следить за различными аспектами деятельности организации и условиями экономической среды.

Здесь можно провести аналогию с пилотом, который во время полета наблюдает за показателями на различных инструментальных панелях. Личные исследования автора показывают, что между опережающими индикаторами эффективности за текущий год и запаздывающими индикаторами (lagging indicator) — финансовыми показателями — на следующий год существует положительная связь. Это означает, что финансовое будущее компании можно надежно прогнозировать, а ожиданиями инвестора — управлять досрочно, контролируя определенные нефинансовые индикаторы.

Обследуя пациента, врач обычно слушает сердце, меряет давление и берет анализы. Аналогично, несколько ключевых индикаторов позволяют получить надежное представление о здоровье компании. Тщательно разработанная сбалансированная система показателей поддерживает точное видение ключевых индикаторов.

После того как менеджеры передают свое представление о будущем организации, заинтересованные лица могут совместными усилиями реализовать это видение, стараясь повысить ключевые показатели эффективности, например, добиться сохранения клиентов или сокращения расходов на производство.

Сбалансированная система показателей помогает согласовать интересы сотрудников на различных уровнях внутри организации, направляя их внимание на один и тот же набор индикаторов. В некоторых случаях, такое согласование выполняется явно, путем разработки ССП для отдельных подразделений или сотрудников на основе корпоративной системы сбалансированных показателей. В идеале, ССП показывает, есть ли в компании подготовленные и заинтересованные сотрудники (направление развития и обучения), эффективны ли процессы (операционное направление), довольны ли клиенты (клиентское направление). Положительные опережающие индикаторы приводят к высокой финансовой эффективности в долгосрочной перспективе.

К сожалению, у ССП есть и негативная сторона. Как и любая технология управления, она должна быть адаптирована к конкретным условиям. Например, отраслевые и культурные различия между Северной Америкой и Китаем не позволяют просто так перенести ССП, разработанную для нефтяной компании в Хьюстоне, в компанию по экспорту/импорту в Гонконге.

Есть немало примеров иностранных компаний, которые сначала пытались продублировать американские системы сбалансированных показателей, взятые из тех же отраслей. Не удивительно, что различия как во внешних бизнес-условиях, так и во внутренних методах управления вызвали непреодолимые проблемы на этапе реализации. Эти компании в конце концов пришли к тому, что пересмотрели свои подходы к корпоративному управлению эффективности и переработали ССП.

Многие другие фирмы столкнулись с трудностями при сборе данных по внутренним процессам, так как они еще не были формализованы или задокументированы.

Еще серьезнее то, что неправильное использование ССП, возможно, спровоцировало разразившийся скандал с интернет-магазинами. Концепция сбалансированной системы показателей уводит организаторов от однобокого представления, опирающегося на традиционные учетные данные. Однако в некоторых случаях показатели финансовой эффективности вероятно забываются как менеджерами, так и фондовыми аналитиками и инвесторами, так как они слишком увлекаются возможностью удовлетворить клиентов и увеличить нематериальные ресурсы.

Так, Web-сайт Amazon.com был глобальной рекламной площадкой для online-продавцов, которые ставили своей целью рост доходов. Они готовы были преодолевать любые расстояния для удовлетворения и сохранения своих клиентов, даже если это приводило к потере денег при каждой операции. Многие другие интернет-магазины, такие как adMart в Гонкоге, приняли такую же философию бизнеса, которая оказалась неприемлемой.

studfiles.net

Сбалансированная система показателей — e-xecutive.ru

Определение сбалансированной системы показателей

Сбалансированная система показателей или ССП - концепция переноса и декомпозиции стратегических целей (см. Целеполагание)для планирования операционной деятельности и контроль их достижения, механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами (См. Задачи стратегического менеджмента), способ направить деятельность всей компании на их достижение.

ССП - это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция ССП поддерживает Стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путем объединения усилий всех подразделений предприятия. [1].

В стратегической карте и ССП обязательно определяется ответственность подразделений и сотрудников за достижение целей и показателей. Это один из критических факторов успеха при реализации стратегии.

Термин на английском языке – BSC.

История создания

ССП разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton).

На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ), в английском варианте – Key Performance Indicator (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте ССП является инструментом не только стратегического, но и оперативного управления.

Принцип функционирования

Методология ССП позволяет перевести стратегию на уровень операциональной деятельности компании. Правильное применение методологии позволяет решить следующие задачи:

позволяет решить следующие задачи: 1. Установление конкретных параметров стратегических целей: стратегических показателей с их численными значениями – KPI (key performance indicators), причинно-следственных связей между целями, связей между стратегическими показателями, сроков достижения стратегических целей;

2. Распределение между должностными лицами компании ответственности за достижение стратегических целей;

3. Определение инструментов достижения стратегических целей.

Разработка ССП начинается с создания стратегической карты. На стратегической карте отражаются причинно-следственные связи между важнейщими задачами, необходимыми для достижения целевого результата. Целевой результат определяется в нескольких разрезах - перспективах: финансы, клиенты, бизнес-процессы, развитие персонала. Для каждой задачи, входящей в стратегическую карту, определяются свои ключевые показатели, которыми будет измеряться эффективность решения данной задачи. Все задачи, вошедщие в стратегическую карту, являются необходимыми и достаточными для того, чтобы достигнуть требуемого целевого результата. Поэтому, система целевых показателей, отражающая эффективность решения этих задач, называется сбалансированной. То есть, система показателей сбалансирована с системой стратегических задач (задач, вошедщих в стратегическую карту), необходимых для реализации стратегического замысла.

Однако полновесное применение методологии требует существенных ресурсов. Разработка системы BSC при наличии в компании специализированного подразделения может занять более двух месяцев. При этом требуется серьезный контроль качества результатов. Трудоемкость и сложность разработки часто отталкивает руководство компаний от применения методологии ССП.

Преимущества ССП

ССП имеет ряд преимуществ: - предоставляет руководству предприятия полную картину бизнеса;- позволяет упредить возникновение критических ситуаций;- облегчает взаимодействие на всех организационных уровнях и дает понимание стратегических целей всем участникам производственного процесса;- обеспечивает стратегическую обратную связь и обучение;- помогает преобразовать огромный объём данных, получаемых из множества информационных систем предприятия в информацию, доступную для понимания.

Пример использования

Методику ССП Каплана – Нортона используют как мелкие предприятия, некоммерческие организации, так и целые города. Пример успешной многолетней реализации метода ССП – город Шарлотт в штате Севеная Каролина (США) В начале проекта стратегии здесь указаны цели, которые город Шарлот намерен достич:

- быть самым безопасным большим городом Америки

- самым процветающим городом для каждого его жителя

- стать городом впечатляющих небоскребов

- первым городом, интегрирующим использование пространства и альтернативы транспорту

- быть эко-городом.

ССП в процессе деятельности компании

Сбалансированная система показателей на практике включает в себя основные факторы деятельности компании:

- Операционную и финансовую эффективность.

- Управление по факту. Эта концепция предполагает постоянный сбор информации разного типа: о клиентах, поставщиках, продуктах и предоставляемых услугах, об операциях, расходах и прибыли, о состоянии рынка, конкурентных сравнениях, сотрудниках.

На основе данного анализа можно определить тенденции, перспективы развития компании, осуществлять планирование, оценивать результатов деятельности компании, сравнивать показатели производительности компании с ее конкурентами или со средними показателями в отрасли.

3. Обслуживание клиентов.

Эти показатели следует фиксировать и регулярно анализировать, чтобы понять, достигаются ли организацией стратегические цели. Для лучшего достижения целей предполагается, что для каждого сотрудника отдельно предусмотрена личная система показателей и персональные цели на основе данных показателей, которых ему требуется достичь.

Основные аспекты (перспективы) в системе сбалансированных показателей

В системе сбалансированных показателей организацию принято рассматривать с точки зрения четырех перспектив (аспектов). В соответствии с каждой из этих перспектив разрабатывают количественные показатели, собирают данные и анализируют их: 1) Перспектива обучения и развития. Обучение сотрудников содействует развитию корпоративной культуры. В любой компании образованные люди - это основной ресурс. Развитие и совершенствование знаний и квалификации особенно важно в условиях быстрых технологических изменений, когда нет возможности принимать на работу новых технически подготовленных сотрудников, также это препятствует «утечке мозгов» из компании. 2) Перспектива бизнес-процессов. Имеются в виду внутренние бизнес-процессы. Эти показатели позволяют определить клиентоориентированность компании. Такую работу нельзя поручать внешним специалистам, ведь здесь необходимо четкое представление всех бизнес-процессов организации. 3) Перспектива клиентов. Подразумевается ориентации на клиента и его удовлетворенность в любой сфере. Даже если текущая финансовая ситуация вполне благополучна, надо постоянно анализировать типы клиентов, процессы, продукты или услуги, их соответствие ожиданиям покупателей, чтобы обеспечить лояльность клиентов в перспективе.4) Финансовая перспектива. Речь идет об обеспечении своевременных и четких данных о капитале, обработке и поддержке финансовых данных. Для более точного понимания финансовых показателей стоит также учитывать и дополнительные финансовые показатели, такие как оценка риска и сравнительные данные затрат и результатов.

Недостатки ССП

Сбалансированная система показателей имеет как положительные, так и отрицательные стороны. 1) ССП невозможно адаптировать к любым условиям. Разработанная и налаженная Система сбалансированных показателей для конкретной страны или отрасли, для определённых бизнес-условий и внутренних методов управления не будет так же эффективно работать в других условиях хозяйственной деятельности. Особенно это критично для корпораций и компаний с широкоразветвлённым ареалом хозяйственной деятельности (если много филиалов в разных странах). Следовательно, ССП надо разрабатывать отдельно для любого субъекта хозяйственной деятельности, даже если отличия есть только в величине компании (небольшая фирма и крупная корпорация).2) При внедрении стратегии деятельности компании и разработке Системы сбалансированных показателей надо быть внимательными с сохранением информационной безопасности компании и конфиденциальностью данных. Это повязано с тем, что для понимания сотрудниками стратегии компании, их информированности обо всех показателях компании и внутренней мотивации следует раскрывать перед ними все механизмы работы компании. В таком случае есть риск утечки информации.

Внедрение системы сбалансированных показателей ведет к тому, что:

- Барьер видения и понимания стратегии компании вырастает с 5% от общего количества сотрудников (без ССП) до 100 %.

- Показатель мотивации и внутренних стимулов, привязанных к стратегии, возрастает с обычных 25% от общего количества менеджеров до 100 %.

- Процесс бюджетирования привязывается к стратегии.

Литература и ссылки

- Balanced Scorecard - в действии

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

- ↑ Balanced Scorecard http://www.qpronline.ru/balanced-scorecard.htm

www.e-xecutive.ru

Сбалансированная система показателей

Сбалансированную систему показателей (the balanced scorecard, BSC) создали P. Каплан и Д. Нортон, предложившие ее в 1992 г. как альтернативу традиционным приемам оценки деятельности. При использовании традиционных приемов все внимание уделялось только финансовым показателям, а выводы делались лишь на основе прошлых результатов деятельности компании.

Сбалансированная система показателей — это метод нисходящего (сверху вниз) анализа, по результатам которого для компании формулируются основные задачи и цели. Выбор основных факторов, применяемых в каждой базовой составляющей этой системы (здесь они называются перспективами), зависит от миссии и видения компании, которые совместно определяют ее долгосрочное видение. Благодаря такому подходу компания может отслеживать свои задачи, стратегию и цели (вести мониторинг) и при необходимости оперативно вносить корректировки.

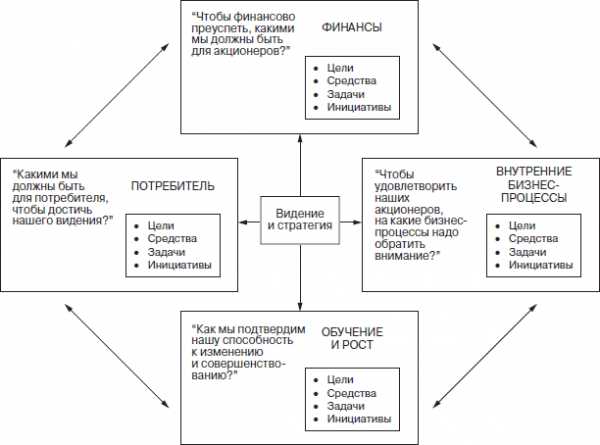

Когда следует применять модель

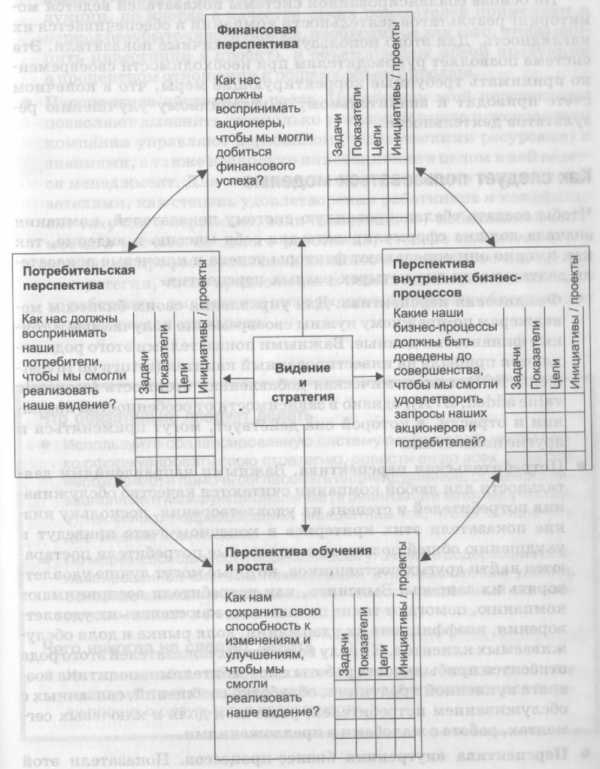

BSC может быть использована в том случае, когда традиционные методы финансового учета не в полной мере соответствуют приемам, применяемым при управлении компанией. Сбалансированная система показателей измеряет результаты деятельности компании по четырем направлениям / перспективам: финансам, внутренним бизнес-процессам, обучению и росту и потребителям (рис. 1). Финансовые показатели в ней дополняются нефинансовыми, что положительно влияет на долгосрочные финансовые результаты. Этому способствуют и ответы на следующие вопросы.

- Что важно для наших акционеров?

- Как нас воспринимают потребители?

- Какие внутренние процессы могут повысить ценность?

- Действуем ли мы инновационно и готовы ли мы к будущему?

Сбалансированная система показателей

Сбалансированная система показателейНа основе сбалансированной системы показателей ведется мониторинг результатов деятельности компании и обеспечивается их наглядность. Для этого используются различные показатели. Эта система позволяет руководителям при необходимости своевременно принимать требуемые корректирующие меры, что в конечном счете приводит к значительному и устойчивому улучшению результатов деятельности.

Как следует пользоваться моделью

Чтобы создать сбалансированную систему показателей, компания сначала должна сформулировать для себя миссию и видение, так как именно они определяют факторы успеха и ключевые показатели деятельности для четырех разных перспектив.

- Финансовая перспектива. Для управления своим бизнесом менеджерам по-прежнему нужны своевременно получаемые и точные финансовые данные. Важными показателями этого рода являются прибыль на инвестированный капитал (return on investment, ROI) и экономическая добавленная стоимость (economic value added, EVA), однако в зависимости от особенностей компании и отрасли, в которой она действует, могут применяться и другие показатели.

- Потребительская перспектива. Важными направлениями деятельности для любой компании считаются качество обслуживания потребителей и степень их удовлетворения, поскольку низкие показатели этих критериев в конечном счете приведут к ухудшению общей позиции: недовольные потребители постараются найти других поставщиков, которые могут лучше удовлетворять их запросы! Выяснить, как потребители воспринимают компанию, помогают такие показатели, как степень их удовлетворения, коэффициент их удержания, доля рынка и доля обслуживаемых клиентов. К числу возможных показателей этого рода относятся прибыльность работы с потребителями, политика возврата купленной продукции, обработка сообщений, связанных с обслуживанием потребителей, рыночная доля в ключевых сегментах, работа с жалобами и предложениями.

- Перспектива внутренних бизнес-процессов. Показатели этой перспективы помогают менеджерам точнее разобраться с тем, насколько эффективно в их компании осуществляются операции. В первую очередь для оценки операций компании используют показатели качества, время реагирования на запросы и продолжительность цикла работ, затраты, разработки новой продукции, но иногда в качестве таких показателей применяют и период безубыточности (время, необходимое для того, чтобы окупить инвестиции в проект), и объем продаж новой продукции в процентном отношении к общему объему продаж.

- Перспектива обучения и роста. Показатели этой перспективы позволяют выяснить, насколько успешно и умело руководители компании управляют персоналом (человеческими ресурсами) и знаниями, а также насколько инновационно в целом в ней ведется менеджмент. Для этого можно воспользоваться такими показателями, как степень удовлетворения работников и коэффициент текучести персонала, величина доходов / добавленной стоимости в расчете на одного работника, степень избыточности в компании профессиональных навыков и умений с точки зрения ее стратегии, число предложенных новых идей в расчете на одного работника, имеющаяся информация, которая необходима для решения задач этого рода.

Что обязательно следует делать

- Используйте сбалансированную систему показателей, чтобы четко сформулировать свою стратегию, довести ее до всех, кому это необходимо, и помочь согласовать индивидуальные, общеорганизационные и межфункциональные (в реализации которых участвует несколько подразделений) инициативы так, чтобы обеспечить достижение общей цели.

- По мере необходимости периодически уточняйте содержание сбалансированной системы показателей. Это поможет вам уделять основное внимание главным целям и вести постоянный мониторинг по их достижению.

Чего никогда не следует делать

- Не применяйте сбалансированную систему показателей как инструмент для контроля за поведением работников или для оценки прошлых результатов деятельности.

Выводы

Ничего нового в предложении измерять нефинансовые показатели нет, но вариант Каплана и Нортона (1992) получил признание у специалистов потому, что в нем подчеркивается влияние сбалансированности показателей, используемых для разных перспектив анализа, на деятельность компании. Конечно, главный исполнительный директор все равно будет, скорее всего, отдавать предпочтение финансовым показателям, хотя в наши дни управление компанией, осуществляемое только на основе финансовых показателей, не отражает реальное положение дел. Сбалансированная система показателей побуждает компанию фокусироваться на наборе тех ключевых показателей деятельности, которые считаются основными в масштабах всей компании, благодаря чему она может в конечном счете добиться значительных и устойчивых улучшений в своей работе.

Однако задача поиска правильно сбалансированного набора показателей деятельности не относится к числу легких. Обратите внимание на то, что рационально обоснованное число показателей, которые включаются в сбалансированную систему, предназначенную для руководителей высшего уровня, составляет от 12 до 16. Причем это количество относится к варианту, когда у членов управленческой команды нет никаких разногласий по поводу тех показателей, которые выбраны в качестве ключевых. Необходимо учесть и то, что ключевые показатели надо еще разделить на составляющие, которыми будут пользоваться менеджеры средних и низших звеньев. Если этого не сделать, возникает риск того, что работники будут уделять внимание только некоторым общим целям, указанным в сбалансированной системе показателей. И наконец, эту систему необходимо регулярно уточнять, делая это в зависимости от особенностей конкретного бизнеса. Такая регулярная корректировка поможет избегать ситуаций, при которых компания уделяет внимание не ключевым для нее показателям.

Также Вам будет интересно:

chiefengineer.ru

Сбалансированная система показателей - это... Что такое Сбалансированная система показателей?

Сбалансированная система показателей (ССП) (англ. — Balanced Scorecard (BSC)) — концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения. По сути ССП - это механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами, способ направить деятельность всей компании (или группы) на их достижение. На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ) (англ. — Key Performance Indicator (KPI)). KPI являются измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте, ССП является инструментом не только стратегического, но и оперативного управления.

Преимущество ССП состоит в том, что организация, внедрившая эту систему, получает в результате «систему координат» действий в соответствии со стратегией на любых уровнях управления и связывают различные функциональные области, как, например, управление персоналом, финансы, информационные технологии и т.п. Неверно рассматривать ССП односторонне, с позиции какой-либо функциональной области. Такие попытки делают крайне затруднительным успех применения и дискредитируют концепцию.

Согласно позиции авторов-разработчиков системы, ССП это:

- Новая система управления компанией.

- Механизм реализации стратегии и её корректировки.

- Инструмент перевода стратегии в плоскость конкретных целей, показателей и задач.

- Надежный инструмент контроля показателей будущего.

- Система мотивации персонала.

- Система обратной связи, обучения и постоянного развития.

История

Сбалансированная Система Показателей — сравнительно новая технология. Balanced Scorecard разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton). Исследование проводилось с единственной целью: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса.

Сущность

Структура сбалансированной системы показателейСуть этой системы коротко формулируется двумя основными положениями:

- одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансированно) описать состояние предприятия, их нужно дополнить другими показателями;

- данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех групп.

Первая группа включает традиционные финансовые показатели. Как бы мы ни доказывали важность рыночной ориентации предприятия и совершенства внутренних процессов, собственника всегда в первую очередь будут интересовать показатели финансовой отдачи на вложенные средства. Поэтому сбалансированная система должна начинаться (в классификации) и заканчиваться (в конечной оценке) финансовыми показателями.

Вторая группа описывает внешнее окружение предприятия, его отношение с клиентами. Основными фокусами внимания выступают:

- способность предприятия к удовлетворению клиента

- способность предприятия к удержанию клиента

- способность приобретения нового клиента

- доходность клиента

- объем рынка

- рыночная доля в целевом сегменте

Третья группа характеризует внутренние процессы предприятия:

- инновационный процесс

- разработка продукта

- подготовка производства

- снабжение основными ресурсами

- изготовление

- сбыт

- послепродажное обслуживание

Четвертая группа позволяет описать способность предприятия к обучению и росту, которая фокусируется в следующие факторы:

- люди с их способностями, навыками и мотивацией,

- информационные системы, позволяющие поставлять критическую информацию в режиме реального времени,

- организационные процедуры, обеспечивающие взаимодействие между участниками процесса и определяющие систему принятия решения.

К настоящему времени компания Balanced Scorecard Collaborative (http://www.bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты — минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему ССП. Эти функциональные стандарты также дают базовые ориентиры в методологии ССП тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО.

Дизайн ССП должен содержать 6 обязательных элементов:

1. Перспективы (perspectives) — компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются 4 базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании. Базовыми перспективами являются:

- Финансы (получение стабильно растущей прибыли — как видят нас акционеры компании)

- Клиенты (улучшение знания каждого клиента — как видят нас клиенты)

- Процессы (внутренние процессы компании — чем мы выделяемся среди конкурентов)

- Персонал (обучение и развитие) и инновации (как мы создаем и увеличиваем ценность для наших клиентов).

2.Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

3. Показатели (measures) — это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операциональном уровне.

4. Целевые значения (targets) — количественные выражения уровня, которому должен соответствовать тот или иной показатель.

5. Причинно-следственные связи (cause and effect linkages) должны связывать в единую цепочку стратегические цели компании таким образом, что достижение одной из них обуславливает прогресс в достижении другой (связь по типу «если-то»).

6. Стратегические инициативы (strategic initiatives) — проекты или программы, которые способствуют достижению стратегических целей.

Следует отметить, что каждый из 6-ти необходимых элементов ССП обычно формулируется с большей детализацией. Показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSCol предписывают графическое представление стратегии компании в виде стратегических карт, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей). При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC — как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Технологически построение ССП для отдельно взятой компании включает несколько необходимых элементов:

- карту стратегических задач, логически связанных со стратегическими целями,

- непосредственно карту сбалансированных показателей (количественно измеряющих эффективность бизнес-процессов, «точку достижения цели» и сроки, в которые должны быть достигнуты требуемые результаты),

- целевые проекты (инвестиции, обучение и т. п.), обеспечивающие внедрение необходимых изменений.

- «приборные панели» руководителей различных уровней для контроля и оценки деятельности.

Примеры внедрения

В мире бизнеса существует целый ряд примеров успешного внедрения сбалансированной системы показателей. Именно благодаря этим успешным примерам методология постоянно развивается и совершенствуется за счет накопления различного опыта. Консорциум «Balanced Scorecard Collaborative» (BSCol) работал с более чем 200 клиентами по разработке и внедрению систем управления, базирующихся на ССП. Среди наиболее известных и хорошо документированных примеров — американские корпорации «Mobil U.S. Marketing and Refining» и «Cigna Property and Casualty». Первая переместилась по показателю прибыльности с последнего места в отрасли на первое, а «Cigna P&C» превратилась из убыточной фирмы в специализированную страховую компанию, имеющую годовой оборот более 3 млрд. долл.

Литература

- Д. Нортон, Р. Каплан. Сбалансированная система показателей. От стратегии к действию. — Олимп-Бизнес, 2010. — 320 с. — ISBN 978-5-9693-0139-9 (0-87584-651-3)

- Клочков А. К. KPI и мотивация персонала. Полный сборник практических инструментов. — Эксмо, 2010. — 160 с. — ISBN 978-5-699-37901-9

- Рон Персон. Бизнес-расчеты в Excel. — Эксмо, 2009. — 528 с. — ISBN 978-5-699-37462-5

biograf.academic.ru

ABIS.BSC. Сбалансированная система показателей | Суперучёт

Программный продукт «1С-ВИПАнатех-ВДГБ: ABIS.BSC. Сбалансированная система показателей» разработан на платформе «1С:Предприятие 8» и реализует метод Balanced Scorecard (BSC) для оперативного управления стратегическим развитием компании.

Основное назначение продукта - построение сбалансированной системы показателей компании.

Такая система позволяет выбрать оптимальный набор показателей для оценки эффективности работы организации с учетом поставленных целей.

Встроенный графический редактор позволяет создавать различные диаграммы, размещать на них стратегические цели, ключевые показатели, мероприятия и исполнителей, а также определять связи между ними.

Пользователь может определять влияние ключевых показателей на достижение стратегических целей компании, рассчитывать величину достижения каждой цели, определять эффективность проводимых мероприятий.

Основными пользователями продукта являются компании, формирующие свои бизнес-процессы согласно стратегическим планам компании и вырабатывающие системы оценки достижения поставленных целей.

Целевыми пользователями продукта в компаниях являются топ-менеджеры - лица, принимающие решения и ответственные за стратегическое развитие компании.

Функциональные возможности

Построение сбалансированной системы показателей на предприятии

- описание стратегических целей предприятия в рамках определенных стратегий и перспектив;

- описание стратегических целей бизнес-процессов или структурных подразделений в рамках определенных стратегий и перспектив;

- увязка стратегических целей бизнес-процессов или структурных подразделений со стратегическими целями предприятия;

- определение ключевых показателей эффективности;

- расчет фактического значения ключевых показателей эффективности;расчет целевой величины достижения стратегических целей бизнес-процессов или структурных подразделений и предприятия;

- задание мероприятий, которые влияют на степень достижения поставленных целей;

- определение ответственных за цели и мероприятия

Графический мастер построения диаграмм

- построение карты целей предприятия, которая отражает взаимное влияние стратегических целей предприятия в разрезе стратегий и перспектив;

- построение карты целей бизнес-процесса, которая отражает взаимное влияние стратегических целей бизнес-процесса в разрезе стратегий и перспектив;

- построение диаграммы целей, которая отражает влияние стратегических целей бизнес-процессов на определенную стратегическую цель предприятия;

- построение диаграммы ключевых показателей, которая отражает связи ключевых показателей с определенной стратегической целью бизнес-процесса;

- построение дерева показателей — графическое представление взаимосвязи ключевых показателей;

- построение организационной диаграммы — графическое представление организационной структуры предприятия.

Формирование аналитической базы данных

- хранение построенных диаграмм, исходных данных, а также истории изменения значений ключевых показателей и истории изменения переменных для определения значений расчетных показателей, что позволяет определять динамику достижения поставленных целей за установленные периоды времени.

Проведение анализа и формирование аналитических отчетов

- отчет «BSC мониторинг» содержит информацию по разработанной сбалансированной системе показателей на предприятии, которая представлена в разрезе стратегий, перспектив, целей и ключевых показателей эффективности;

- отчет «Эффективность достижения целей» – графическое и табличное представление данных о степени достижения стратегических целей;

- отчет «Эффективность достижения KPIs» – графическое и табличное представление данных о степени выполнения ключевых показателей;

- «Отчет по мероприятиям» – табличное представление данных о мероприятиях, запланированных для достижения поставленных стратегических целей.

Методика BSC (сбалансированная система показателей)

Сформулированная Нортоном и Капланом, эта концепция нашла многочисленных сторонников и последователей среди менеджеров-практиков. Теперь вместо исключительно ретроспективных финансовых метрик в компаниях стали учитываться "опережающие индикаторы", позволяющие прогнозировать возможный успех в будущем. Подобный расширенный набор метрик обогатил средства мониторинга, применяемые менеджерами для наблюдения за тем, как работает компания.

Методика Balanced Scorecard (BSC) предназначена для повышения эффективности управления предприятием за счет применения оптимального набора индикаторов деятельности компании.

Основные понятия методики:

Цель - стратегическая цель компании. Например, «Внедрить в компании систему менеджмента качества». Цели, как правило, относятся к одной из перспектив (финансы, клиенты, внутренние процессы, развитие) и одной из стратегий развития компании.

Перспектива - один из разрезов оценки хозяйственной деятельности компании. Создатели методики BSC выделяют четыре основных перспективы: финансы, клиенты, внутренние процессы, развитие и обучение. Методика BSC призвана помочь следить за распределением показателей между перспективами, а не пользоваться исключительно финансовыми метриками.

Стратегия - одна из выбранных стратегий развития компании.

Ключевой показатель - некая измеряемая величина, которая позволяет оценивать степень успешности компании в достижении той или иной поставленной цели.

Состав поставки

Основная поставка программного продукта включает платформу "1С:Предприятие 8.0", конфигурацию "1С-ВИПАнатех-ВДГБ: ABIS.BSC. Сбалансированная система показателей", полный комплект документации, лицензию на использование конфигурации (с аппаратным ключом защиты) и лицензию на использование системы "1С:Предприятие 8.0" на одном рабочем месте (с аппаратным ключом защиты).

В основную поставку включена полугодовая подписка на диск информационно-технологического сопровождения (ИТС).

Для расширения числа рабочих мест необходимо приобрести соответствующее количество дополнительных многопользовательских лицензий на конфигурацию, а также необходимо иметь соответствующее количество лицензий на использование платформы "1С:Предприятия 8.0".

Конфигурация "1С-ВИПАнатех-ВДГБ: ABIS.BSC. Сбалансированная система показателей" не является полностью модифицируемой, т.к. имеет фрагменты программного кода, не подлежащие изменению пользователем. Конфигурация защищена средствами аппаратно-программной защиты.

Продукт является объектом исключительного права фирмы 1С. В случае необходимости модификации конфигурации и внесения изменений в закрытый с помощью средств аппаратно-программной защиты программный код, зарегистрированным пользователям следует направлять запрос в адрес компании "ВИП Анатех".

superuchet.ru