Подход BSC для ИТ-службы. Система bsc для разработки основных параметров политики

Построение BSC | KPI & Balanced Scorecard

Типовой проект разработки Balanced Scorecard включает следующие этапы:

1.Формализовать цели.

Цели в какой-либо форме существуют у каждой компании. Тем не менее, как только речь заходит о формализации целей и их детальном обсуждении, между заинтересованными людьми очень часто возникает масса разногласий. Понять и согласовать общие задачи, которые стоят перед компанией - первый и необходимый шаг в построении того, что авторы BSC называли "стратегически ориентированной организацией".

Пример. Допустим, целью компании является 150%-ный рост стоимости бизнеса в течение года.

2.Определить перспективы, или направления показателей. Распределить цели по перспективам.

Следующий этап - определить направления деятельности, которые необходимы для ее реализации стратегических целей. В этом случае можно использовать предложенную Нортоном и Капланом схему 4 направлений показателей, или, для большей "индивидуальности" проекта, воспользоваться методами, позволяющими определять необходимые направления деятельности для каждой отдельно взятой компании, например методом Процессной системы сбалансированных показателей BKG.

Пример. Направлениями деятельности, необходимыми для достижения установленной цели, будут являться "Финансы", "Клиенты", "Бизнес-процессы", "Обучение и развитие".

3.Определить задачи, решаемые для достижения целей и распределить их по направлениям деятельности.

На этом этапе происходит дальнейшее уточнение задач, выполнение которых ведет к достижению основной цели.

Пример. После того, как определены необходимые направления деятельности, для каждого из них формулируются основные задачи. В частности, в проекции "Финансы" основными стратегическими задачами и показателями, их измеряющими, будут являться:

- Рост доходов Компании.

- Минимизация издержек.

- Эффективное использование инвестиций.

Выяснить, как влияет выполнения тех или иных задач на достижение цели, и каковы взаимосвязи между задачами , не менее важно, чем понять общие цели деятельности. Определение факторов влияния помогает привести задачи и цели к единой системе и завершает этап создания Карты стратегических задач.

Пример. На реализацию задачи "Рост продаж" оказывают влияние такие задачи как "Повышение качества продукции", "Эффективная дистрибуция" и "Известность бренда". В свою очередь, для повышения качества продукции компании требуется решить такую задачу, как удержание ключевого персонала, и т. д.

5.Определить измерители целей.

Степень выполнения каждой стратегической задачи и общей цели должна измеряться определенными показателями, которые должны быть выражены в цифрах. В рамках построения BSC показатели эффективности определяются для каждой задачи. Каждый из показателей эффективности имеет нормативное значение, которое говорит о том, что цель достижима в необходимые сроки. На основе показателей и их нормативных значений, а также допустимых границ отклонений от целевого значения формируется Карта показателя.

Пример. В проекции "Клиенты" необходимо установить показатели и их нормативные значения:

- Развитие текущего рынка. Основной показатель - доля рынка и/или ее прирост за период (нормативное значение роста - 6% в год).

- Повышение стоимости бренда. Основной показатель - величина брендовой премии (нормативный показатель - доля брендовой премии составляет 18% в стоимости продукта).

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. Целевые программы формируются следующим образом:

- Выявляются "проблемные места" в цепочке стратегических задач ;

- Поиск стратегических инициатив;

- Определение приоритетов и отбор целевых программ;

- Организация и контроль выполнения целевых программ.

В этом случае решаемой стратегической задачей будет повышение распространенности продукта в одном из регионов, а стратегической инициативой (целевой программой) - расширение сети складов готовой продукции. Определяется и размер инвестиций, необходимых для реализации целевой программы.

7. Интегрировать BSC в систему управления.

На основе разработанных показателей распределяются человеческие и финансовые ресурсы, устанавливается зона ответственности за выполнение задач. BSC интегрируется в планово-бюджетную систему компании и в управленческую отчетность. Для каждого ответственного сотрудника формируются Приборные панели менеджеров, включающие необходимые для контроля над ходом выполнения заданий показатели. На этом же этапе мотивация сотрудников связывается с выполнением задач, предусмотренных Сбалансированной системой.

Пример. Например, показатель "затраты на доставку продукции" оказывает влияние на бюджет транспортного отдела, регулярно измеряется и рассчитывается планово-экономическим отделом и влияет на величину премии начальника транспортного отдела.

8. Внедрить. На этом этапе реализуется план изменений, и система управления компанией начинает функционировать на основе разработанной концепции BSC.

9. Пересмотреть. Сбалансированная система показателей не может не развиваться вместе с предприятием. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции BSC компании. Пересмотр и коррекция BSC в зависимости от скорости изменений в организации проводится в среднем раз в год.

balanced-scorecard.ru

Balanced Scorecard - мировые стандарты и российский опыт

Любовь Аронова

"Никакое стратегическое планирование в России невозможно:" - как часто вам приходилось слышать подобное утверждение? Насколько вы сами согласны с ним? Прежде чем записать все, что касается стратегии, в разряд абстрактных рассуждений, не имеющих отношения к реалиям бизнеса, задумайтесь, когда сформировались ваши взгляды и не изменились ли эти самые реалии с тех пор.

Действительно, еще совсем недавно, в предкризисный период, многие крупные компании, накопившие финансовый жирок, обзавелись модными в ту пору "миссиями" и "стратегиями" - многостраничными отчетами, написанными по заказу руководства дорогостоящими внешними консультантами. Эти отчеты хорошо вписались в интерьеры кабинетов, заполнив пустоты на полках шкафов, но они не могли помочь компаниям выжить. И сейчас мы по-прежнему можем наблюдать многочисленные примеры неработающих стратегий - примеры, которые дискредитируют саму идею необходимости стратегии, низводя ее в лучшем случае до уровня красивой управленческой игрушки для "гарвардских мальчиков".

Почему же стратегии не "приживаются" в организациях, оставаясь инородным телом? Одна из возможных причин заключается в том, что даже детально разработанную стратегию, над которой трудилось все руководство фирмы и ее собственники, совсем не просто перевести в операциональные термины и донести до каждого сотрудника в качестве ежедневного инструмента деятельности. Одной из попыток преодолеть этот драматический разрыв между высокоуровневыми стратегическими целями и оперативным управлением стала концепция Balanced Scorecard (BSC) , предложенная в начале 1990-х годов профессором Harvard Business School Робертом Капланом и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном.

Эволюция концепции

Точности ради надо сказать, что изначально концепция BSC задумывалась не как инструмент внедрения стратегии, а лишь как расширенная - по сравнению с традиционными финансовыми метриками - система измерения эффективности деятельности компании. В статье The Balanced Scorecard - Measures That Drive Performance (Harvard Business Review, Jan-Feb 1992) авторы суммировали результаты исследования, проведенного в 12 компаниях, и представили в первом приближении BSC как систему показателей деятельности, сгруппированных по четырем аспектам, или перспективам, работы компании - финансы, клиенты, внутренние бизнес-процессы, обучение и развитие. В каждой из этих перспектив Каплан и Нортон предложили определить стратегические цели и критические факторы успеха в достижении этих целей, с тем чтобы впоследствии не только измерять уровень достижения запланированных финансовых показателей (таких, как квартальный прирост продаж или операционная прибыль), но и отслеживать прогресс в отношениях с клиентами (например, по индексу лояльности клиентов), в повышении эффективности деятельности (по сокращению жизненного цикла подготовки продукции), а также контролировать состояние части нематериальных активов (трудовой дисциплины, навыков персонала и т. п.).

Несомненно, расширенная система измерений показалась ряду компаний довольно привлекательной - хотя бы потому, что в деятельности многих из них нефинансовые аспекты играют очень большую роль, а учитывать в комплексе все колебания, связанные с персоналом, клиентскими отношениями, инновациями и бизнес-процессами, и их вклад в процветание или упадок компании до появления BSC было затруднительно. Вскоре после того, как концепция BSC получила распространение в американских фирмах, обнаружилась ее пригодность не только для измерения достижений, но и для стратегического управления, что и было зафиксировано в статье Нортона и Каплана Using the Balanced Scorecard as a Strategic Management System (Harvard Business Review, Jan-Feb 1996).

Базовые стандарты

К настоящему времени компания Balanced Scorecard Collaborative (http://www.bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты - минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему BSC . Эти функциональные стандарты также дают базовые ориентиры в методологии BSC тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО. Дизайн системы BSC должен включать шесть обязательных элементов.

Перспективы (perspectives) - компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются четыре базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании.

Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

Показатели (measures) - это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операциональном уровне.

Целевые значения (targets) - количественные выражения уровня, которому должен соответствовать тот или иной показатель.

Причинно-следственные связи (cause and effect linkages) должны связывать в единую цепочку стратегические цели компании таким образом, что достижение одной из них обуславливает прогресс в достижении другой (связь по типу "если то").

Стратегические инициативы (strategic initiatives) - проекты или программы, которые способствуют достижению стратегических целей.

Следует отметить, что каждый из шести необходимых элементов системы BSC обычно формулируется с большей детализацией. Так, показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSCol предписывают графическое представление стратегии компании в виде карт стратегических целей, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей).

При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC - как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Построение системы BSC

В работах Нортона и Каплана утверждается, что концепция BSC поддерживает ряд процессов, совершенно необходимых для претворения стратегии в жизнь. Прежде всего разработка BSC помогает прояснить представление о миссии компании, существующее в головах топ-менеджеров и владельцев бизнеса, чтобы затем транслировать общее видение в конкретные руководства к действию для линейного персонала. Действительно, слесарю у станка или продавцу за прилавком мало помогают высокопарные формулировки видения компании, такие как "лучший в своем классе" или "поставщик номер один". К тому же у руководства компании может быть совершенно разное понимание ее миссии и стратегии. Так, в торговой фирме "Руссоник" на тот момент уже имелся документ с описанием миссии и стратегии. Одна из существенных проблем этой стратегии заключалась в том, что в нее было заложено около 70 стратегических целей, причем некоторые из них были взаимоисключающими - например, снижение цены при максимальном увеличении количества предоставляемых клиентам бесплатных услуг. Проведенное среди восьми ключевых менеджеров "Руссоник" анкетирование выявило, во-первых, несоответствие их представлений о стратегических целях тому, что декларировалось в формальном документе, а во-вторых - отчетливое разделение целей по двум основным стратегическим направлениям. Поскольку компания наряду с прямыми продажами пользователям работает также с дистрибьюторами и субдистрибьюторами, стратегические цели двух ее подразделений существенно различались. В процессе составления BSC выяснилось, что снижение цен на продукцию важно для субдистрибьюторов, в то время как пользователям необходим широкий спектр услуг, что было затем соответствующим образом прописано в стратегии "Руссоник".

Второй процесс реализации стратегии, который, по утверждению Каплана и Нортона, поддерживает концепция BSC , - это трансляция стратегии "сверху вниз" путем разработки стратегических целей и показателей эффективности для компании в целом, ее подразделений и каждого сотрудника. В "Руссоник" эта работа стала фактически первым этапом проекта внедрения системы управленческого учета: без разработки целей и показателей в данном случае невозможно было составить полноценный управленческий план счетов.

Прежде всего были выделены стратегические цели, общие для всей компании, - ими стали увеличение объема реализации, получение устойчиво растущей прибыли и обеспечение стабильности компании. С точки зрения прибыли интересной оказалась задача оптимизации затрат, которая была решена специалистами путем введения параметра, получившего название "коммерческая прибыль". Коммерческая прибыль рассчитывается как разница между валовой прибылью и затратами на привлечение новых клиентов (включая маркетинговые расходы и оказание бесплатных услуг). Таким образом, у "Руссоник" появилась возможность оценить дополнительные затраты в сравнении с полученной в результате прибылью.

При разработке BSC также выяснилось, что на стабильность функционирования (которое для "Руссоник" имеет жизненно важное значение, так как маржа по некоторым позициям составляет 1-2% и любые инвестиции окупаются только в долгосрочной перспективе) влияют решения, лежащие в нефинансовых плоскостях сбалансированной системы. В частности, на уровне клиентской базы необходимо было провести диверсификацию клиентов, чтобы потеря одного из них не привела к значительному ущербу для компании. Кроме того, необходимо было организовать дополнительный учет и бюджетирование, чтобы получить возможность обоснованно прогнозировать ситуацию.

На уровне клиентской перспективы BSC руководство "Руссоник" первоначально сформулировало общую задачу - "выглядеть надежным поставщиком", которая затем была конкретизирована в трех стратегических целях: строгое соблюдение обязательств, улучшение знания о конкретных клиентах и оптимизация ассортимента. Ассортиментная политика компании потребовала найти баланс между максимально широким ассортиментом товара на складе (что привлекает клиентов) и показателями оборачиваемости (снижение которых ведет к дополнительным издержкам). В итоге были выделены группы товаров - ходовой, ассортиментный товар и товар по заказу, и для каждой из этих групп сотрудники различных подразделений "Руссоник" разрабатывали оптимальные складские ассортименты.

Таким образом, разделение стратегических целей двух отделов продаж (ориентированных на пользователей и дистрибьюторов) становится очевидным уже в сфере ассортиментной политики, а при разработке перспективы внутренних бизнес-процессов это различие фиксируется еще более четко. Значительную часть деятельности компании составляют процессы логистики, включая заказ товара у поставщиков, доставку до границы, таможенное оформление, складирование и отгрузку клиентам. Поскольку в качестве клиентов "Руссоник" выступают как физические лица, так и дистрибьюторские компании, а потребительское поведение этих групп существенно различается, было принято решение разделить склад компании на два направления. В результате компания сохранила в качестве клиентов пользователей (приносящих большую маржу), для которых важно наличие товара в ассортименте, и при этом продолжила работать с дистрибьюторами, что при меньшей марже удобно за счет больших объемов.

Транслирование миссии и стратегии компании в стратегические цели подразделений, а также определение причинно-следственных связей между целями - наиболее трудоемкая часть проекта создания системы BSC . Результатом такой работы в "Руссоник" стало создание карты стратегии, представленной на схеме.

| ||||||||||||||||||||||||||||

Показатели эффективности в данном случае не разрабатывались с нуля, а были выбраны руководством "Руссоник" из стандартного набора, предложенного консультантами. После составления окончательного списка ключевых показателей компания вплотную подошла к одной из самых серьезных проблем внедрения BSC , которая заключается в необходимости регулярного получения и аккумулирования в специализированной системе информации, отражающей прогресс в достижении стратегических целей. Если стандартные финансовые показатели - прибыль, выручка и т. п. - заложены в большинство ИТ-систем, то отслеживать, например, финансовую стабильность при помощи стандартного функционала таких решений невозможно. В "Руссоник" эти задачи решались в связке с внедрением ИТ-системы, которая должна заменить несколько разобщенных информационных систем компании (в частности, систему управления товарными потоками и бухгалтерское ПО). В процессе внедрения финансового модуля специалисты разрабатывали дополнительные формы, необходимые для сбора данных по ключевым показателям BSC . В частности, были созданы шаблоны для регистрации отказов клиентов (в тех случаях, когда нужный товар отсутствовал на складе в момент запроса).

Анализируя опыт модернизации системы управления компании "Руссоник", можно заметить, что концепция BSC действительно, как утверждают ее авторы, постепенно начинает "стягивать" процессы оперативного и стратегического планирования в организации. Раньше стратегические планы разрабатывались в лучшем случае во время ежегодных собраний топ-менеджеров, в то время как основным инструментом оперативного анализа оставался бюджет на определенный период, который составляли сотрудники финансового департамента. При этом планирование желаемых показателей доходности, прибыльности, расходов и инвестиций в большинстве случаев осуществлялось "от достигнутого". Проект в "Руссонике" включает в себя постановку системы управленческого учета и организацию бюджетирования, привязанного к стратегическим целям и показателям BSC , причем все это реализуется на единой информационной платформе, и основные "двигатели" компании перенесены из ее прошлого в будущее.

Возможности и ограничения концепции

Западный опыт свидетельствует о том, что концепция BSC оказывается довольно полезной с точки зрения создания общего, разделяемого всеми понимания стратегии и установления связи между высокоуровневыми целями и задачами конкретных подразделений и сотрудников. BSC также позволяет сфокусировать усилия на критически важных для реализации стратегии инициативах и проектах. Система мотивации персонала может выстраиваться на основе заложенных в BSC ключевых показателей эффективности таким образом, чтобы финансовые поощрения распределялись в зависимости от сбалансированности достигнутых целей. Наконец, по утверждениям апологетов BSC , эта концепция обеспечивает обратную связь, касающуюся процесса реализации стратегии, и облегчает таким образом своевременный пересмотр стратегических намерений компании.

Многим, однако, эти утверждения кажутся спорными из-за того, что установить статистически достоверные причинно-следственные связи между стратегическими целями на практике не удается (см., например, H. Norreklit, The Balance on the Balanced Scorecard - a Critical Analysis of Some of its Assumptions, Management Accounting Research , 11, 2000). Следовательно, при возникновении несоответствия намеченных целевых значений и достигнутых результатов определить причину неуспеха оказывается весьма проблематично. При анализе ситуации руководителю необходимо учитывать не только лежащие на поверхности факторы (такие, как нарушение обязательств, форс-мажорные обстоятельства и т. п.), но и глубинные предположения о рыночной ситуации, поведении конкурентов и потенциале самой компании, лежащие в основе любой конкретной системы BSC . Все это требует интеллектуальных и временных ресурсов, однако для крупных компаний в ближайшем будущем такая работа станет жизненно необходимой.

К недостаткам BSC традиционно относят также трудность выявления адекватных ключевых показателей, внедрение стратегии "сверху вниз", игнорирование внешних по отношению к фирме условий (конкуренция, политическая конъюнктура, технологический прогресс и т. п.). Тем не менее при всех ограничениях, о которых следует помнить, концепция BSC дает в руки руководителю достаточно эффективный и гибкий инструмент, который можно с одинаковым успехом использовать как для реализации стратегии компании, так и для оценки текущих проектов и информационных систем.

hr-portal.ru

Подход BSC для ИТ-службы. Информационные технологии и управление предприятием

Подход BSC для ИТ-службы

Для определения направлений развития ИТ-инфраструктуры целесообразно использовать подход по формированию сбалансированных счетных карт (BSC, Balance Score Card).

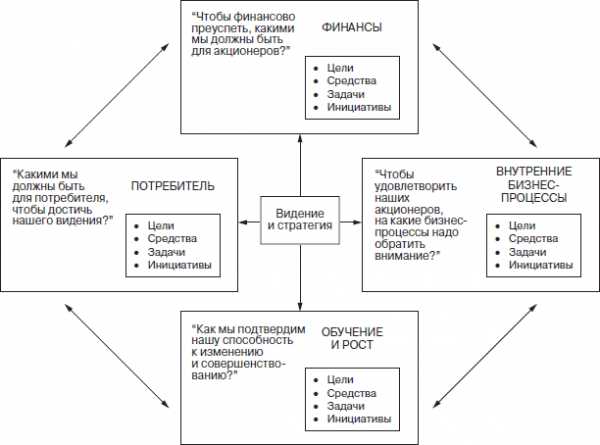

Подход заключается в формировании миссии ИТ-службы с ответом на четыре основных вопроса (см. рис. 6.4):

• Если мы достигнем успеха, как это отразится на наших отношениях с финансовыми службами?

Рис. 6.4. Подход BSC

• Чтобы реализовать наше видение, как мы должны строить отношения с конечными пользователями?

• Чтобы удовлетворить конечных пользователей, финансовые службы, а также выполнить миссию, на каких ИТ-процессах мы должны сосредоточиться?

• Чтобы реализовать наше видение, как должны наши сотрудники (внутренний и внешний персонал) учиться, общаться и работать вместе?

Стратегическими целями развития ИТ-системы могут являться:

• финансовая политика:

– эффективное использование собственного капитала;

– контроль движения денежных средств;

– рост эффективности ИТ-службы;

– оптимизация затрат на ИТ;

• политика по отношению к конечным пользователям:

– обеспечение удовлетворенности конечных пользователей;

– обеспечение доступности ИТ-услуг;

– использование информационных технологий как конкурентного преимущества;

– повышение эффективности деятельности бизнес-подразделений на основе информационных технологий;

• внутренняя политика:

– совершенствование качества услуг;

– оптимизация технической архитектуры;

– совершенствование операционных процессов;

• политика в области обучения и роста:

– совершенствование компетенции и деловых навыков пользователей и ИТ-персонала;

– повышение имиджа ИТ-службы в организации;

– оптимизация организационно-штатной структуры обеспечивающего ИТ-персонала;

– развитие ИТ-процессов и освоение новых ИТ-услуг.

Для достижения поставленных целей необходимо определить набор ключевых показателей выполнения [2] (KPI, Key Performance Indicators) и совокупность проектов, направленных на их достижение.

В качестве ключевых показателей ИТ-службы можно использовать показатели, оцениваемые в походах TVO, TCO.

Для контроля достижения финансовых целей, например, можно анализировать следующие показатели (см. табл. 6.3).

Таблица 6.3. Финансовые показателиДля контроля достижения целей удовлетворения конечных пользователей можно использовать набор показателей, соответствующих модельным параметрам ТСО по матрице конечных пользователей (табл. 6.4) и параметрам сервисной службы (табл. 6.5).

Таблица 6.4. Матрица конечных пользователей

В качестве показателей выполнения целей внутренней политики может выступать процент отклонения текущего состояния ИТ-процессов от назначения методов лучшей практики. Для этого должны быть определены целевые уровни их применения.

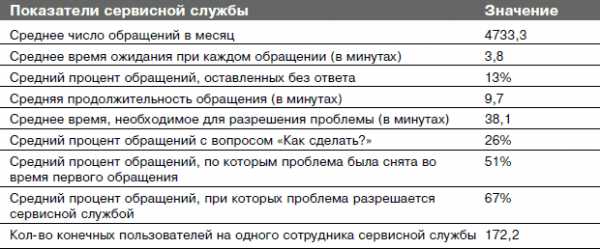

Таблица 6.5. Показатели сервисной службы

Политика в области обучения и роста имеет следующие задачи:

• привлекать и удерживать наиболее полезных сотрудников;

• развивать процесс долгосрочного планирования;

• увеличивать компетентность менеджеров и функциональных технических служащих всех уровней как внутреннего, так и внешнего персонала;

• продолжить внутреннее развитие ИТ-службы и организационной культуры;

• разработать счетную карту показателей (BSC) для ИТ-службы и внедрить ее.

Штатная численность ИТ-персонала должна обосновываться, с одной стороны, лучшей практикой в отрасли, а с другой – уровнем TCO. Основой решений о заказе ИТ-услуг внешних организаций может являться расчет TCO.

Исходя из этого, в качестве показателей выполнения могут выступать следующие целевые характеристики:

• уровень целевой сложности системы;

• уровень автоматизации бизнес-процессов;

• распределение ИТ-персонала по процессам (см., например, раздел «Структура ИТ-персонала» в главе 10). Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Элементы сбалансированной системы показателей | KPI & Balanced Scorecard

Суть этой системы коротко формулируется двумя основными положениями:

- одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансировано) описать состояние предприятия, их нужно дополнить другими показателями;

- данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех групп.

Первая группа включает традиционные финансовые показатели. Как бы мы ни доказывали важность рыночной ориентации предприятия и совершенства внутренних процессов, собственника всегда в первую очередь будут интересовать показатели финансовой отдачи на вложенные средства. Поэтому сбалансированная система должна начинаться (в классификации) и заканчиваться (в конечной оценке) финансовыми показателями.

Вторая группа описывает внешнее окружение предприятия, его отношение с клиентами. Основными фокусами внимания выступают:

- способность предприятия к удовлетворению клиента

- способность предприятия к удержанию клиента

- способность приобретения нового клиента

- доходность клиента

- объем рынка

- рыночная доля в целевом сегменте

Третья группа характеризует внутренние процессы предприятия:

- инновационный процесс

- разработка продукта

- подготовка производства

- снабжение основными ресурсами

- изготовление

- сбыт

- послепродажное обслуживание

Четвертая группа позволяет описать способность предприятия к обучению и росту, которая фокусируется в следующие факторы:

- люди с их способностями, навыками и мотивацией,

- информационные системы, позволяющие поставлять критическую информацию в режиме реального времени,

- организационные процедуры, обеспечивающие взаимодействие между участниками

процесса и определяющие систему принятия решения.

К настоящему времени компания Balanced Scorecard Collaborative (http://www.bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты — минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему ССП. Эти функциональные стандарты также дают базовые ориентиры в методологии ССП тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО.

Дизайн ССП должен содержать 6 обязательных элементов:

1. Перспективы (perspectives) — компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются 4 базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании. Базовыми перспективами являются:

- Финансы (получение стабильно растущей прибыли — как видят нас акционеры компании)

- Клиенты (улучшение знания каждого клиента — как видят нас клиенты)

- Процессы (внутренние процессы компании — чем мы выделяемся среди конкурентов)

- Персонал (обучение и развитие)и инновации (как мы создаем и увеличиваем ценность для наших клиентов).

2.Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

3. Показатели (measures) — это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операциональном уровне.

4. Целевые значения (targets) — количественные выражения уровня, которому должен соответствовать тот или иной показатель.

5. Причинно-следственные связи (cause and effect linkages) должны связывать в единую цепочку стратегические цели компании таким образом, что достижение одной из них обуславливает прогресс в достижении другой (связь по типу «если-то»).

6. Стратегические инициативы (strategic initiatives) — проекты или программы, которые способствуют достижению стратегических целей.

Следует отметить, что каждый из 6-ти необходимых элементов ССП обычно формулируется с большей детализацией. Показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSCol предписывают графическое представление стратегии компании в виде карт стратегических целей, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей). При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC — как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Технологически построение ССП для отдельно взятой компании включает несколько необходимых элементов:

- карту стратегических задач, логически связанных со стратегическими целями,

- непосредственно карту сбалансированных показателей (количественно измеряющих эффективность бизнес-процессов, «точку достижения цели» и сроки, в которые должны быть достигнуты требуемые результаты),

- целевые проекты (инвестиции, обучение и т. п.), обеспечивающие внедрение необходимых изменений.

- «приборные панели» руководителей различных уровней для контроля и оценки деятельности.

balanced-scorecard.ru

BSC для ИТ | Директор информационной службы

Важность правильной организации процесса стратегического управления развитием информационных технологий уже неоднократно доказана опытом. Принятие оперативных решений без учета стратегического направления развития может привести к серьезным ошибкам, котор

Для определения состояния информационных технологий в рамках процесса стратегического управления ИТ нужно формализовать долгосрочное желаемое состояние компании в области информационных технологий, исходя только из задач бизнеса, требований бизнес-процессов, и учитывать текущий и будущий уровни развития информационных технологий в мире. В большинстве случаев цели закрепляются в ИТ-стратегии, после чего формируется план, включающий набор проектов и мероприятий в области ИТ. Однако при практической реализации ИТ-стратегии возникают сложности. Очень часто она не работает из-за оторванности от процесса принятия оперативных решений — отсутствует концептуальная и технологическая связь между стратегией и принимаемыми решениями. Кроме того, недостает детального контроля реализации стратегии, а деятельность ИТ-подразделения оценивается в основном по субъективным показателям.

Для реализации ИТ-стратегии и контроля ее выполнения можно использовать сбалансированную систему показателей (Balanced ScoreCard, BSC), переводящую стратегию развития ИТ в набор целей и мероприятий. BSC — это инструмент стратегического управления — как компанией, так и ИТ-подразделением, — который позволяет связать стратегические цели с процессами и повседневными действиями сотрудников на каждом уровне управления за счет полноценной системы ключевых показателей эффективности (Key Performance Indicators, KPI), определяющих степень достижения целей. Наряду с финансовыми, показатели отражают такие аспекты деятельности, как взаимоотношения с пользователями и организация процессов, а также способность к накоплению знаний и развитию. Все это позволяет измерить степень достижения каждой отдельной цели и выстроить последовательность действий для ее достижения.

Существует два варианта развития сбалансированной системы показателей в компании. Первый — внедрение стратегической карты уровня компании и затем ее детализация на подразделения, и в том числе на ИТ-подразделение. Но можно без построения карты уровня компании построить BSC в отдельно взятом подразделении с учетом стратегии компании, детализируя цели, поставленные перед данным подразделением (в данном случае — перед ИТ-подразделением). Если внедрять BSC для ИТ-подразделения без анализа бизнес-стратегии и учета бизнес-целей, то механизм будет поддерживать лишь внутренние задачи ИТ, что является ошибочным с точки зрения всей компании. Если же решение о внедрении сбалансированной системы показателей на уровне компании принимается после того, как стратегическая карта ИТ-подразделения уже внедрена, то небольшие коррективы позволяют легко встроить ее в общую систему.

Для того чтобы BSC заработала, необходимо выстроить систему мотивации ИТ-персонала на основе созданных KPI и тем самым направить действия каждого сотрудника на достижение стратегических целей.

Определение целей развития ИТ

Проект по внедрению BSC должен следовать за проектом по разработке ИТ-стратегии, поскольку необходимо сначала понять, каким должно быть состояние информационных технологий компании на горизонте стратегического планирования. Для формализации этого состояния строится дерево целей, то есть формируется формальное отображение желаемого состояния ИТ в компании. Если формализованной ИТ-стратегии в компании нет, то дерево целей строится на основании стратегического видения руководства и лучших практик консультантов. Нужно помнить, однако, что может появиться необходимость откорректировать построенную модель. При построении дерева целей детализируются цели более высокого уровня в цели более низкого уровня, на базе принципов SMART (Specific, Measurable, Agreed, Realistic, Time-related): цели должны быть конкретны (S), измеримы (M), согласованы (A), релевантны (R) и с указанием сроков исполнения (T)). Построенная модель позволяет проверить правильность определения целей и перераспределить ответственность за их достижение с уровня ИТ-директора на уровень среднего менеджмента ИТ-подразделения. Например, для обеспечения бизнеса достаточным количеством эффективных и безопасных сервисов могут быть выбраны цели: обеспечивать повышение качества сервисов, оптимальный уровень надежности, лояльность бизнес-окружения, режим информационной безопасности, развитие и изменение ИТ, рентабельность ИТ-подразделения, совершенствовать систему управления ИТ.

Детализация дерева целей производится до тех пор, пока не появится возможность определить показатели для оценки степени достижения цели и, соответственно, эффективности сопутствующего процесса или проекта. Например, при детализации цели «обеспечивать повышение качества сервисов» могут быть выделены подцели: обеспечивать единую точку контакта, верифицировать качество услуг, эффективно управлять мощностями, повышать квалификацию специалистов. Критерием достаточной детализации может также служить возможность определить ответственного за достижение цели.

После определения целей и показателей необходимо разработать набор мероприятий и конкретных действий, направленных на достижение целей, а также определить, какие процессы необходимо усовершенствовать. Примерами мероприятий могут служить автоматизация службы технической поддержки, разработка соглашений по уровням услуг, обучение персонала и т.д.

Построение дерева целей должно сопровождаться созданием модели процессов ИТ-подразделения (рис.1), чтобы иметь возможность анализировать полноту целей и существующих процессов. В качестве основы обычно используются модели ITIL и COBIT с их адаптацией к реальной деятельности. В дальнейшем модель процессов можно использовать как справочник процессов, влияющих на достижение целей.

Создание стратегической карты для ИТ-директора

В основе BSC лежит утверждение, что для измерения деятельности компании необходимо использовать не только финансовые, но и нефинансовые показатели. Для выделения финансовых и нефинансовых целей и показателей вводится понятие перспективы, зафиксированной точки зрения на компанию. При этом под перспективой понимается классификация целей по отношению к факторам, создающим конкурентные преимущества компании, а под причинно-следственными связями между целями — связи, показывающие направление и силу влияния (количественного и качественного) факта достижения одной цели на факт или возможность достижения другой цели. Всего предлагается четыре перспективы: финансовая, клиентская, процессная, обучения и развития. По этим перспективам распределяются цели и показатели, а на основе анализа взаимосвязей целей определяются приоритеты.

В ИТ-подразделении финансовые показатели важны для подведения финансовых итогов деятельности, в клиентской перспективе ИТ-менеджеры оценивают удовлетворенность пользователей, в процессной перспективе определяются критические внутренние процессы, которые необходимо совершенствовать в первую очередь. И если подходы к оптимизации бизнес-процессов традиционно фокусируются на совершенствовании существующих процессов, то BSC позволяет также выявлять полностью новые процессы, которые будут необходимы для достижения целей. Перспектива обучения и развития определяет инфраструктуру, которую должно строить ИТ-подразделение, чтобы обеспечить долгосрочный рост и совершенствование.

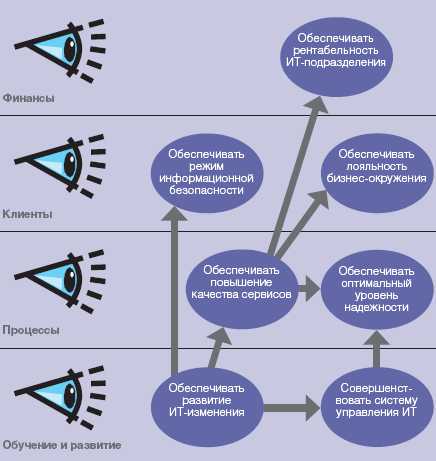

Далее создается инструмент распределения полномочий и ответственности, называемый стратегической картой, на которой собираются все цели, в данном случае — ИТ-директора (рис. 2).

Существующий порядок расположения перспектив выявляет причинно-следственные связи между ними. Как правило, наличие инфраструктуры (квалифицированный персонал, информационные системы) обеспечивает эффективную реализацию процессов и проектов ИТ-подразделения. Отлаженные и согласованные с ИТ-стратегией процессы и проекты будут способствовать достижению целей во взаимоотношениях со всеми пользователями и заказчиками, что в свою очередь приведет к достижению целей, поставленных бизнесом перед ИТ-подразделением. Таким образом, перспективы на стратегической карте чаще всего располагаются снизу вверх в такой последовательности: перспектива обучения и развития, процессная, клиентская (внешнего окружения), финансовая.

Директор по ИТ контролирует все цели развития информационных технологий в компании через своих подчиненных, при этом их личная ответственность за цели приводит к необходимости личного контроля со стороны директора. В зависимости от величины ИТ-подразделения стратегические карты разрабатываются не только для ИТ-директора, но и для его заместителей. При разработке стратегических карт цели каждого участника переносятся с дерева целей на его стратегическую карту с учетом перспективы, к которой может относиться цель.

Практика показывает: наибольшую сложность представляет определение целей в перспективе финансов, что часто бывает следствием отношения к ИТ-подразделению как к центру затрат, и приходится убеждать ИТ-директоров в необходимости ставить перед собой финансовые цели.

Многие стремятся разработать стратегические карты для всех руководителей, а это избыточно и влечет излишние затраты. Количество стратегических карт должно быть таким, чтобы охватить максимум два уровня управления, поэтому для небольшого ИТ-подразделения (до 50 человек) достаточно одной стратегической карты, а для более крупных — не более пяти.

Строим KPI

Набор ключевых показателей для оценки работы ИТ-подразделения есть у большинства ИТ-директоров благодаря тому, что такие источники, как библиотека ITIL и стандарт COBIT, дают материал для совершенствования данной области, однако выбор показателей и их балансировка для реализации ИТ-стратегии может быть проведена, по нашему мнению, только с использованием BSC.

Для каждой цели разрабатывается набор показателей, с помощью которых можно произвести измерение степени достижения поставленной цели. В некоторых проектах встречаются сотни KPI, но тогда вероятность того, что BSC станет реальным работающим инструментом, снижается. Кроме того, следование принципу «чем больше целей и KPI, тем лучше» — это порочная практика, которая делает BSC тяжелым и неповоротливым инструментом и вызывает отторжение системы сотрудниками.

Нортон и Каплан, разработчики BSC, рекомендуют набор из 15—25 финансовых и нефинансовых показателей результативности, сформированных в четырех перспективах. Однако нужно помнить, что каждый показатель требует расчета, а значит, дополнительных ресурсов. Поэтому на начальном этапе не надо увлекаться разработкой большого числа целей и показателей. Для ИТ-подразделения будет вполне достаточно 5—8 целей, измеряемых с помощью 10—15 показателей. Количество показателей в дальнейшем может быть увеличено до рекомендуемого или необходимого.

Определение KPI начните с рассмотрения показателей, которые уже имеются в существующей системе управления компанией, проанализировав отчетность ИТ-подразделения. Лучше всего использовать показатели существующих систем класса Service Desk. Следование принципу «старый KPI лучше новых двух» позволит минимизировать объем изменений, вносимых в учетную систему, и, следовательно, затраты на внедрение BSC, повышая шансы увидеть систему в рабочем состоянии через несколько лет.

Если в существующей системе управления нет показателя, отражающего достижение выбранной цели, следует использовать библиотеку ITIL и стандарт COBIT, предлагающие множество различных вариантов КPI. В качестве «новых» показателей желательно выбирать те, которые могут быть рассчитаны в кратчайшие сроки и с минимальными трудозатратами.

Например, для измерения цели «обеспечивать доступность ИТ-сервисов» можно использовать следующие ключевые показатели результативности: время работоспособности/согласованное время; среднее время ремонта; среднее время между сбоями. При этом процесс «управление доступностью» необходимо усовершенствовать, создав службу поддержки пользователей.

Приоритеты ИТ проектов

Одной из задач, решение которой можно получить, используя BSC, является приоритизация проектов развития информационных технологий в компании. В крупном ИТ-подразделении работает не один десяток специалистов и одновременно ведется множество проектов для различных заказчиков со стороны бизнеса. В большинстве случаев ИТ-директору необходимо расставлять приоритеты между ведущимися работами, причем расставлять их обоснованно. Работающая BSC позволяет получить отчет, в котором на основании четырех перспектив производится приоритизация целей, а вместе с показателями происходит балансировка/ приоритизация проектов и процессов, связанных с целями.

Система мотивации

Для успешного внедрения BSC в систему управления компанией необходимо скорректировать систему мотивации, введя в нее ключевые показатели. То есть от выполнения показателей BSC должна зависеть переменная часть оплаты труда ответственных за достижение целей. Использование BSC в отрыве от системы мотивации резко снижает ее эффективность и превращает BSC в формальный инструмент.

Для создания системы мотивации ИТ-специалистов, являющейся заключительным этапом разработки BSC в ИТ-подразделении, необходимо расставить приоритеты показателей каждого сотрудника на основе его стратегической карты, создать перечень инструментов мотивации, причем для разных категорий ИТ-специалистов эти инструменты должны быть различными. К примеру, инструменты мотивации программиста и специалиста технической поддержки не должны совпадать. Затем остается привязать самые сильные инструменты к самым важным KPI и ввести получившиеся результаты в должностную инструкцию. Внедрение показателей в систему мотивации позволит кардинально изменить качество работы ИТ-персонала, что скажется на скорости реализации ИТ-стратегии.

Переход руководства к системе мотивации, связанной с результатом, позволит заинтересовать менеджмент компании в выполнении проектов и совершенствовании процессов, влияющих на их КРI, и, следовательно, позволит минимизировать объем работ, не направленных на реализацию ИТ-стратегии.

На заметку

Анализ осуществленных проектов показывает, что построить BSC для отдельно взятого ИТ-подразделения можно с учетом целей основного бизнеса, поскольку тогда система органично встраивается в систему управления. Можно отметить, что, чем выше степень автоматизации компании, тем больше вероятность рассчитать КРI автоматически на основании данных, находящихся в информацион-ных системах, и тем больше шансов, что BSC будет устойчиво функционировать. Поэтому всегда желательна ИТ-поддержка системы. Если показатели рассчитываются вручную, то велика вероятность, что многие из них будут рассчитаны с опозданием и неверно. Это будет дискредитировать BSC и вызовет недовольство ответственных. Многие российские руководители не привыкли к переменной заработной плате, поэтому в рамках внедрения системы необходимо менять привычки людей, которые не привыкли к заработку, пропорциональному их вкладу в развитие компании.

Реализованная BSC формализует ИТ-стратегию и доводит ее до каждого сотрудника ИТ-подразделения через показатели результативности и систему мотивирования, позволяет определить приоритеты ИТ-проектов и ИТ-процессов. Практика показывает, что реализация BSC в отдельно взятом ИТ-подразделении возможна и дает ощутимые результаты как внутри ИТ-подразделения, так и за его пределами.

Андрей Коптелов — директор департамента развития и внедрения информационных технологий блока развития компании «IDS Scheer Россия и страны СНГ», [email protected]

www.osp.ru