Чистая прибыль, чистая реализация, чистые активы. Чистая прибыль это разница между

Чем отличается прибыль от чистой прибыли

При экономическом анализе деятельности коммерческого предприятия эксперты могут оценивать такие показатели, как прибыль и чистая прибыль. В чем их специфика?

В чем сущность прибыли предприятия?

Термин «прибыль» имеет довольно много значений. В общем случае под ней понимается разница между доходами компании (в виде денежных поступлений от продажи товаров, оказания услуг) и расходами фирмы (такими как оплата сырья, труда персонала, работы посредников и т. д.).

В экономической теории прибыль классифицируется на 2 основные разновидности:

- бухгалтерскую;

- экономическую.

Под бухгалтерской понимается прибыль, которая отражает разницу между теми доходами, что принимаются к бухучету, и расходами — также зафиксированными в бухгалтерских регистрах. Исчисляется рассматриваемый показатель в соответствии с используемыми на предприятии нормами — российскими или международными.

Под экономической понимается прибыль, исчисляемая, как правило, вне официальных норм и учитывающая:

- разницу между показателями по бухгалтерской прибыли и издержками, которые не отражены в бухучете;

- недополученную выручку или упущенную выгоду (которая обычно имеет расчетный характер).

В числе важнейших с точки зрения оценки хозяйственной эффективности предприятия видов прибыли — чистая. Изучим ее специфику.

к содержанию ↑В чем сущность чистой прибыли предприятия?

Под чистой прибылью принято понимать определенный процент от балансовой прибыли фирмы, образующийся по факту уплаты компанией налогов, социальных отчислений и иных платежей в государственный бюджет. Чистая прибыль — капитал, который владелец бизнеса имеет право использовать так, как посчитает нужным, — в целях инвестиций в производство, пополнения оборотных средств. Данный капитал может быть при необходимости обналичен.

Объем чистой прибыли зависит:

- от величины бухгалтерской прибыли;

- от степени налоговой нагрузки на бизнес.

Есть экономисты, которые считают, что объем чистой прибыли правомерно исчислять также с учетом кредитных обязательств компании, а если точнее — процентов, уплачиваемых по займам. Как правило, при расчете чистой прибыли не рассматриваются критерии недополученной выгоды — но неофициально, при внутрикорпоративном анализе работы предприятия они могут применяться.

Сравнение

Главное отличие прибыли от чистой прибыли в том, что первая исчисляется без учета уплаты фирмой налогов и сборов. Расчет второй как раз таки предполагает их рассмотрение. Прибыль в бухгалтерской ее разновидности — основа для исчисления чистой. Именно ее следует уменьшать на величину налогов и сборов. В некоторых случаях — также на величину кредитных процентов, уплачиваемых компанией.

Можно отметить, что прибыль в экономической разновидности — показатель неофициальный, поэтому, как правило, он не берется в расчет при исчислении чистой прибыли фирмы. Хотя стандарты внутрикорпоративного анализа, принятые в фирме, нередко предполагают расчет второго показателя с учетом недополученной выгоды.

Определив, в чем разница между прибылью и чистой прибылью, отразим выводы в таблице.

к содержанию ↑

Таблица

| Прибыль | Чистая прибыль |

| Что общего между ними? | |

| Прибыль в бухгалтерской разновидности — основа чистой (вторая определяется посредством вычитания налогов и сборов, иногда — процентов по кредитам, из первой) | |

| В чем разница между ними? | |

| Исчисляется без рассмотрения величины налогов и сборов, уплачиваемых фирмой | Исчисляется с рассмотрением налогов и сборов |

| В экономической разновидности, как правило, не соотносится с чистой прибылью | Соотносится обычно только с бухгалтерской разновидностью прибыли |

thedifference.ru

Чем прибыль отличается от чистой прибыли?

Прибыль является показателем того, насколько успешно и эффективно работает предприятие. Первоначальной целью создания любой коммерческой организации является получение материальной выгоды. Существует несколько видов прибыли: прибыль от производства товарной продукции, реализации, валовая, чистая прибыль, налогооблагаемая. Исходя из названия темы, в статье предлагается рассмотреть понятие чистая прибыль. Что же это такое и есть ли различия между прибылью и чистой прибылью. Чтобы понять суть дела необходимо подробно изучить оба понятия.

Прибыль

Согласно определению М. Н. Кондратьевой: «Прибыль как конечный финансовый результат деятельности предприятия в общем виде представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций».

Следовательно, доход предприятия в целом нельзя назвать прибылью. Необходимо учитывать затраты на производство, а также убытки от хозяйственной деятельности (приобретение материалов, списание комплектующих и т.п.). Поэтому лишь разницу между доходами и затратами можно назвать прибылью.

При расчете прибыли необходимо определить себестоимость продукции. Делается это для того, чтобы определить наценку на продукцию, от которой зависит прибыль. Если себестоимость будет рассчитана неверно, то предприятие может лишь оправдать расходы. Когда устанавливается размер наценки, обязательно учитываются затраты на изготовление продукции, транспортные расходы, брак. Руководители предприятия всегда должны стремиться к максимизации прибыли.

Увеличить прибыль можно расширив ассортимент товаров, внедряя новые технологии, расширяя рынок сбыта, максимально сократив затраты. То есть предприятию необходимо постоянно развиваться, иначе оно рискует потерять своего потребителя.

Чистая прибыль

Чистая прибыль — это некоторая сумма денег, которая остается после вычета налогов и других обязательных платежей. В том числе, и задолженности по кредитам. Свои «кровно заработанные» предприниматели или акционеры получают именно с чистой прибыли.

Многие предприятия имеют фонд накопления и фонд потребления. Они формируются из чистой прибыли. Не сложно догадаться, что фонд потребления – это часть денег, требуемая для расходов, в основном, на персонал. Следовательно, какая-то часть чистой прибыли идет на премии и другие социальные нужды работников. Фонд накопления создается с целью приумножения изначально вложенных средств. Некоторая сумма идет на ремонт либо строительство новых объектов для предприятия, закуп нового оборудования и другое. Такие расходы обычно оправданы. Например, покупка более мощного оборудования может увеличить производство товаров. Хотя не все организации имеют вышеперечисленные фонды, все равно у них могут быть непредвиденные расходы. Поэтому руководству необходимо заранее отложить денежные средства на подобные нужды. В противном случае организация может понести убытки.

Таким образом, можно заключить следующее: от размера чистой прибыли зависит дальнейшее развитие предприятия. Чистая прибыль показывает насколько высока рентабельность бизнеса, то есть выгодно ли предпринимателям заниматься тем или иным бизнесом. Чистая прибыль и есть та материальная выгода ради которой предприятие создается.

Что общего между прибылью и чистой прибылью

Изучив оба понятия, можно сделать вывод о том, что они очень похожи. Ведь чистая прибыль – это разновидность прибыли. По сути одно понятие просто дополняет другое. Поэтому остается обобщить материал, представленный выше. Итак:

- Прибыль вне зависимости от того, к какому виду она относится, показывает насколько успешно работает предприятие.

- Чем больше размер общей прибыли, тем больше чистая прибыль, соответственно и заработок у собственников выше.

- Чистая прибыль направляется на различные нужды как для работников, так и для развития предприятия в целом.

- Общий размер прибыли, вне зависимости от ее вида, распределяется таким образом того, чтобы оставалась некоторая часть денег в запасе. иначе предприятие покроет лишь расходы или вовсе окажется в убытке.

- От этих показателей зависит текучка кадров на предприятии. так как мало, кто захочет работать за копейки и без соответствующего карьерного роста.

- Благодаря прибыли можно увеличить объем производства товаров путем закупа мощного оборудования. следовательно увеличится и чистая прибыль.

Чем отличается прибыль от чистой прибыли

Существенных различий между этими двумя показателями быть не может,так как чистая прибыль является разновидностью прибыли наряду с другими ее видами. Можно выделить лишь те нюансы, которые относятся именно к понятию «чистая прибыль»:

- Главноеотличиесостоит в том, что именно из чистой прибыли собственники и акционеры получают свои дивиденды.

- Фонд потребления и фонд накопления формируются из чистой прибыли.

- Чистая прибыль – это сумма денег, которая остается на предприятии после вычета налогов и других обязательных платежей.

Подводя итоги, можно сказать о том, что начинающие предприниматели обычно путают понятие чистой прибыли и прибыли в общем. Поэтому перед тем, как открыть свой бизнес стоит помнить о том, что у прибыли есть несколько разновидностей. Каждую из них следует подробно изучить.

vchemraznica.ru

Чистая прибыль - Большая Энциклопедия Нефти и Газа, статья, страница 2

Чистая прибыль

Cтраница 2

Чистая прибыль - прибыль, остающаяся у предприятия, исчисляется как разница между балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли. [16]

Чистая прибыль получается при вычете из прибыли до налогообложения налога на прибыль. [17]

Чистая прибыль вертикально интегрированных фирм на единицу продаж ( по 1650 компаниям США) составляла 12 % по сравнению с 8 % у неинтегри-рованных. [18]

Чистая прибыль ( нераспределенная прибыль ( убыток) отчетного периода) определяется как сумма прибыли ( убытка) от обычной деятельности ( строка 160) и чрезвычайных доходов, уменьшенная на чрезвычайные расходы. [19]

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплату в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели. [20]

Чистая прибыль - это прибыль, определенная как разница между балансовой прибылью и суммой прибыли, направленной на уплату налогов и других платежей в бюджет. [21]

Чистая прибыль, показанная по строке 2 табл. 5.12, определяется как алгебраическая сумма прибыли от реализации продукции ( работ, услуг) отчетного года в ценах и по себестоимости предыдущего года, процентов полученных и уплаченных, доходов от участия в других организациях, прочих операционных доходов и расходов, внереализационных доходов и расходов за минусом налога на прибыль за предыдущий год. [23]

Чистая прибыль по строке 3 табл. 5.12 определяется как разность между суммой чистой прибыли отчетного года и результатом влияния на прибыль от реализации изменения цен. [25]

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. [27]

Чистая прибыль - это прибыль, определенная как разница между балансовой прибылью и суммой прибыли, направленной на уплату налогов и других платежей в бюджет. [28]

Чистая прибыль ( убыток), остающаяся в распоряжении предприятия после обязательных платежей в бюджет, говорит о состоянии данного бизнеса. Эта величина является базовой для определения нераспределенной прибыли, которая включается в раздел Акционерный капитал балансового отчета предприятия и характеризует изменение собственного капитала за все время существования предприятия. [29]

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли организации. Заключительными записями декабря отчетного года чистая прибыль переносится на сч. [30]

Страницы: 1 2 3 4

www.ngpedia.ru

ЧИСТАЯ ПРИБЫЛЬ - это... Что такое ЧИСТАЯ ПРИБЫЛЬ?

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ЧИСТАЯ ПОКУПАТЕЛЬНАЯ СПОСОБНОСТЬ

- ЧИСТАЯ ПРИБЫЛЬ НА АКЦИЮ

Смотреть что такое "ЧИСТАЯ ПРИБЫЛЬ" в других словарях:

Чистая прибыль — (available earnings) См.: чистая прибыль в расчете на одну акцию (earnings per share). (income profit) Любая сумма, причитающаяся человеку или организации, которая представляет собой чистый доход и не используется для оплаты капитала. Данный… … Финансовый словарь

Чистая Прибыль — (net profit) 1. Чистая прибыль до уплаты налогов (net profit before taxation): Прибыль организации после учета всех поступлений и выплат. В торговых организациях чистая прибыль получается путем вычета из валовой прибыли (gross profit) всех… … Словарь бизнес-терминов

Чистая прибыль — Чистая прибыль часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия,… … Википедия

чистая прибыль — Прибыль за период, полученная после вычета из прибыли всех расходов за этот период. [http://www.lexikon.ru/dict/uprav/index.html] Тематики бухгалтерский учет EN net incomenet earnings … Справочник технического переводчика

ЧИСТАЯ ПРИБЫЛЬ — (net profit) Прибыли организации после учета всех сделанных расходов. Она может быть рассчитана как до, так и после вычета подлежащего уплате налога. Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э … Экономический словарь

Чистая прибыль — (Net Income) Чистая прибыль и ее подсчет, формулы чистой прибыли Часть балансовой прибыли предприятия, схема получения чистой прибыли, механизм использования чистой прибыли предприятия Содержание Содержание Раздел 1. Понятие , формула расчёта… … Энциклопедия инвестора

Чистая прибыль — NET PROFIT Валовой доход компании (см. Total revenue) за вычетом внешних издержек (см. Explicit cost). В бухгалтерской отчетности чистая прибыль рассчитывается как валовая прибыль (см. Gross profit) минус операционные расходы. См. Profit, Profit… … Словарь-справочник по экономике

чистая прибыль — прибыль за покрытием всех расходов предприятия … Справочный коммерческий словарь

ЧИСТАЯ ПРИБЫЛЬ — – прибыль, оставшаяся в распоряжении предприятия после уплаты налогов. Рассчитывается как разница между валовой прибылью и выплатами в бюджет … Краткий словарь экономиста

чистая прибыль — прибыль за вычетом налогов, полученная предприятием за определенный период … Словарь экономических терминов

Чистая прибыль — (убыток) Чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей. Постановление Правительства РФ от 25.06.03 № 367 Об утверждении Правил проведения… … Словарь: бухгалтерский учет, налоги, хозяйственное право

dic.academic.ru

6 видов прибыли, которые должен понимать фермер и его бухгалтер

Иногда получается так: оборот большой, а прибыль маленькая. Или так: прибыль насчитали большую, а денег на счетах нет. Что происходит? Чтобы узнать, куда деваются средства, надо научиться правильно считать деньги. Первый шаг — разберемся, какие есть виды прибыли и что именно они показывают.

Все доходы минус все расходы — примерно так большинство аграриев считают прибыль. Однако этот подход поможет определить только один из видов — чистую прибыль. И только в том случае, если вы все учли в своих расчетах. Но чистая прибыль не дает полного представления о деятельности бизнеса. Она показывает лишь итоговый результат вашей работы, но не отображает насколько успешно вы работали на протяжении всего процесса производства.

Интерес к разным видам прибыли зависит от того, кто вы на предприятии. Если вы сотрудник, то вам важна заработная плата, бонусы и перспективы. Если же менеджер, то ключевым является успех именно вашего подразделения. Если собственник, то вам будет интересно, какие дивиденды можно получить от работы предприятия.

Помимо анализа прибыли существует еще анализ денежных потоков. Их вы сможете найти в форме №3 "Отчет о движениях денежных средств". Благодаря этому анализу вы сможете рассчитать чистый денежный поток, который покажет сколько у вас осталось денег в процессе работы и куда они пошли.

Чистый денежный поток и прибыль — это разные вещи. Так как прибыль связана лишь с процессом производства, а денежные потоки охватывают все виды деятельности предприятия — производство, инвестирование и финансовая деятельность.

Вначале раскроем подробнее виды прибыли и выясним, для чего нужен тот или иной показатель.

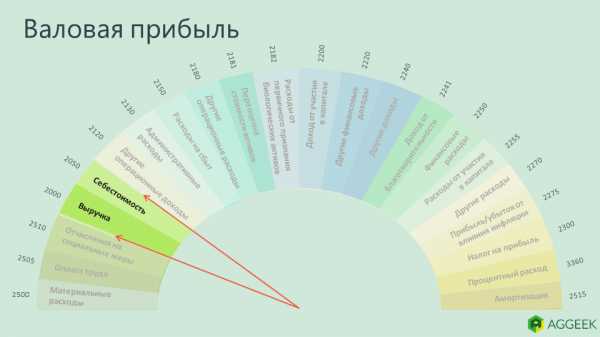

1. Валовая прибыль покажет эффективность продаж

Кому будет интересна: руководству, менеджерам.

Описание: Валовая прибыль — это разница между выручкой от реализации и себестоимостью товара. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до обязательных отчислений. То есть, она не включает расходы на погашение налогов и других установленных выплат.

С помощью валовой прибыли можно рассчитать валовую маржу. Валовая маржа — это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Формула:

Валовая прибыль = Выручка — Себестоимость

Валовая маржа = Валовая прибыль/Выручка * 100%

Что относим к доходам и расходам: Выручка — это чистый доход от реализации продукции. К себестоимости же относим фиксированные и переменные затраты, которые связаны с производством. Например, сырье, материалы, зарплата и амортизация.

Где найти в отчетности: Валовая прибыль — Форма №2 "Отчет о финансовых результатах", код ряда 2090

2. Маржинальная прибыль — способ узнать, что выгоднее продавать

Кому будет интересна: менеджерам, руководству. Это слово часто использует ваш финдир, если он хороший финдир.

Описание: Расчетом маржинальной прибыли занимаются менеджеры и финансовые аналитики на предприятии, или же приглашенные аудиторы. Она дает возможность быстро возмещать постоянные затраты и используется для планирования производства.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы "работать в 0" и не нести убытки.

При выпуске нескольких видов продукции анализ маржинальной прибыли позволяет определить наиболее прибыльные и убыточные позиции. Таким образом, можно делать акцент на тех видах продукции, которые принесут максимальный доход.

Формула:

Маржинальная прибыль = Выручка от реализации — Переменные затраты

Что нужно для расчета: Переменные затраты — это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше СЗР. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

Где найти в отчетности: Маржинальная прибыль не отображается в бухгалтерской отчетности, но ее можно вывести с помощью показателей в Форме №2.

Выручка — Форма №2, код 2000

Переменные затраты — Форма №2, код 2500+ 2505+2510

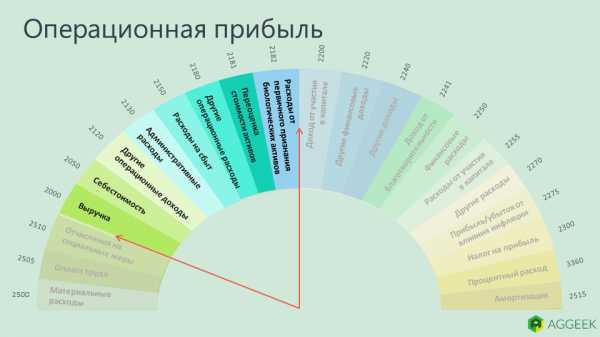

3. Операционная прибыль покажет, нужно ли менять вид деятельности

Кому будет интересна: руководству, менеджерам.

Описание: Операционная прибыль — это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность. Например, насколько эффективно предприятие производит, а затем продает зерно или овощи. Это как раз тот вид прибыли, который знаком каждому аграрию.

С помощью операционной прибыли можно рассчитать и операционную маржу. Она показывает какой процент от выручки остается у компании после вычета себестоимости, а также коммерческих и административных затрат. Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Формула:

Операционная прибыль = Валовая прибыль + Другие операционные доходы — Операционные затраты

Операционная маржа = Операционная прибыль/Выручка*100%

Что относим к доходам и расходам: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

Где найти в отчетности: Операционная прибыль — Форма №2, код ряда 2190

Валовая прибыль — Форма №2, код ряда 2090

Другие операционные доходы — Форма №2, код ряда 2120

Операционные затраты — Форма №2, код ряда 2130+2150+2180+2181+2182

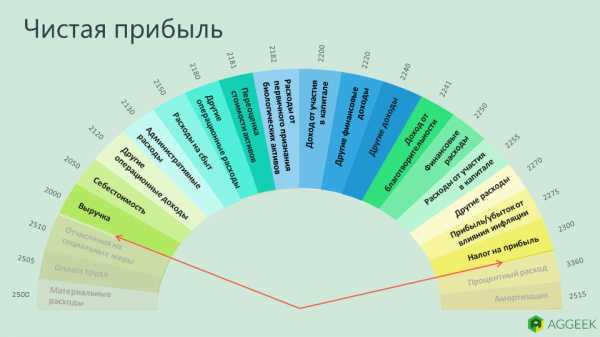

4. Чистая прибыль покажет результат вашей работы

Кому будет интересна: сотруднику, собственнику, менеджерам.

Описание: Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет. После ее получения, чистую прибыль чаще всего направляют на увеличение оборотных средств предприятия, формирования фондов, резервов и для улучшения производства.

Формула:

Чистая прибыль = Операционная прибыль — (Финансовые доходы/расходы) — Налог на прибыль

Что относится к доходам и расходам: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Где найти в отчетности: Чистая прибыль — Форма №2, код ряда 2350

Операционная прибыль — Форма №2, код ряда 2190

Финансовые доходы и расходы — Форма №2, код ряда 2200 + 2220 + 2240 + 2241 + 2250 + 2255 + 2270 + 2275

Налог на прибыль — Форма №2, код 2300

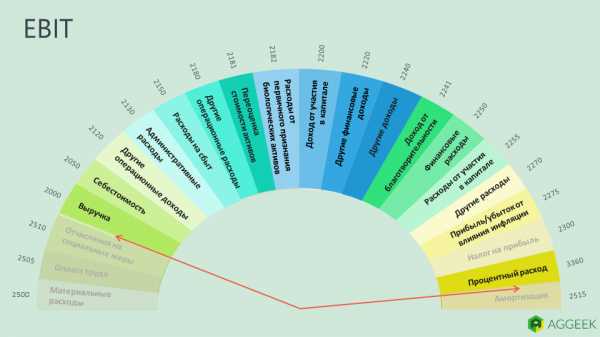

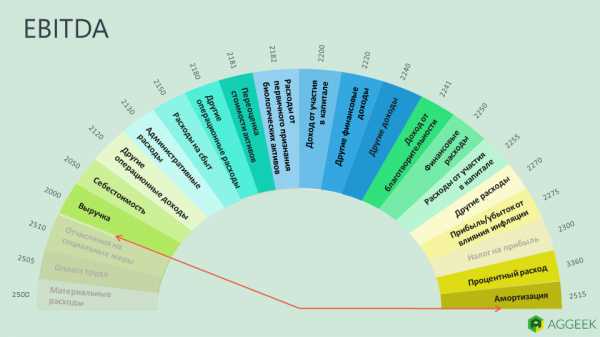

5. EBIT и EBITDA помогут оценить привлекательность компании для инвестиций

Кому будет интересна: руководству, инвестору, кредитору.

Описание: EBIT и EBITDA — взаимозависимые показатели, поэтому их надо рассчитывать вместе для достижения одной цели.

EBIT часто приравнивают к операционной прибыли, но это немного иной показатель. EBIT — это основа для оценки бизнеса, нужно лишь умножить значение EBIT на определенный мультипликатор. Для малых и средних предприятий этот мультипликатор равен примерно 3-5. То есть, нормальный бизнес стоит в 3-5 раз больше EBIT.

EBITDA — это производная от EBIT. Основное назначение показателя в том, чтобы можно было сравнивать различные предприятия, работающие в одной отрасли. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. EBITDA — это показатель, который вы скорее покажете банку или инвестору, чтобы объяснить как быстро компания может вернуть деньги.

Формула:

EBIT = Финансовый результат до налогооблажения + Процентный расход

EBITDA = EBIT + Амортизация

Что относится к доходам и расходам: Если в расчет также добавить разовые операции, такие как курсовые разницы, то можно получить так называемый "скорректированный EBIT или EBITDA". В свою очередь, процентный расход — это когда вы выплачиваете только проценты, но не тело кредита.

Где найти в отчетности: EBIT и EBITDA не отображаються в бухгалтерской отчетности, но ее можно вывести помощью показателей в форме №2 и №3.

Финансовый результат до налогооблажения — Форма №2, код ряда 2290

Процентный расход — Форма №3, код ряда 3360

Курсовые разницы — Форма №2, код ряда 2410

Амортизация — Форма №2, код ряда 2515

6. EVA поможет провести оценку бизнеса и проанализировать его эффективность

Кому будет интересна: собственнику, инвестору.

Описание: Чтобы оценить стоимость предприятия, используется множество моделей, но самой популярной считается EVA — экономическая добавленная стоимость. Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Формула:

EVA = Чистая операционная прибыль после налогов — Стоимость капитала *Капитал

Что нужно для расчета: Под капиталом чаще всего подразумевают собственный капитал для действующего предприятия, или инвестированный — для нового бизнеса или проекта.

Стоимость капитала можно получить при помощи WACC. В этом показателе мы сравниваем собственный и заемный капитал, а также узнаем среднюю процентную ставку для привлечения денег на предприятии.

Где найти в отчетности: EVA — это аналитический показатель, поэтому его надо высчитывать и в отчетности его нет.

Чистая операционная прибыль после налогов — Форма №2, код ряда 2350

Капитал — Форма №1, "Баланс" код ряда 1495

Анализ прибыли — это как рентген, который сквозь стену формул выявляет слабое место в финансовом организме. "Просветив" им, можно узнать, какие виды продукции отстают от других, или насколько ваш бизнес хорош в выбранной нише и готов к конкуренции. Чтобы рассчитать шесть представленных видов прибылей, не нужно браться за учебники бухучета, ведь показатели, которые берутся за основу, достаточно просто найти в своих же отчетностях.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

aggeek.net

Чистая прибыль, чистая реализация, чистые активы

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

alfaseminar.ru