Что такое дебиторская и кредиторская задолженность простыми словами. Дебиторка и кредиторка что это

Соотношение дебиторской и кредиторской задолженности

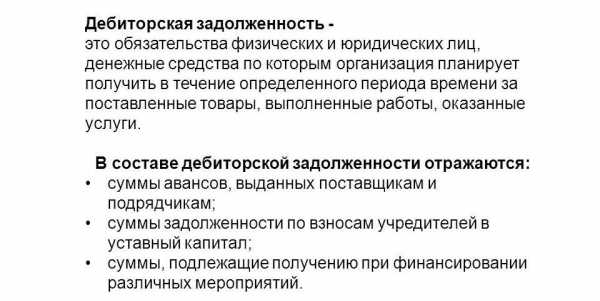

Дебиторской задолженностью являются доги, которые контрагенты должны погасить предприятию, тогда как кредиторская, наоборот, является задолженность самого предприятия перед теми или иными кредиторами.

Для оптимизации производства, его материально-финансовой сферы крайне важно хотя бы 1 раз в квартал проводить анализ, который бы показывал соотношение и оптимальность обоих пунктов баланса.

Поэтому каждый руководитель предприятия, бухгалтера или аудиторы обязаны знать и иметь опыт в проведении подобных мероприятий.

Рассмотрим подробнее, что дает соотношение двух вариантов задолженностей, какие способы можно применять и как оценивать состояние долговых счетов на балансе.

Что показывает

При исследовании и нахождении определенного соотношения дебиторской и кредиторской задолженностей, образовавшихся по организации за определенное количество времени, будет показано – сколько в денежном эквиваленте долгов по дебиторским счетам приходится на 1 рубль по счетам кредиторским.

По правилам ведения баланса все грамотные бухгалтера понимают, что нельзя допускать превышения кредиторской задолженности над дебиторской.

В противном случае, организации придется привлекать некие дополнительные денежные средства, которыми в основном являются кредиты.

Любое превышение, даже минимальное, говорит о нерациональном использовании средств руководством предприятия, либо его должностными лицами, которые отвечают за обращение средств в процессе хозяйствования.

О конкретных лимитах превышения, на сколько допустимо превышать «кредиторку», а на сколько – нет, речь более подробно пойдет далее. Потому что важно сбалансировать оба агента – Дебет и Кредит, свести хотя бы к единице разницу.

Чтобы не получилось убыточности, когда расходы организации заметно превышают получение выручки, необходимо регулярно проводить соответствующий анализ соотношения двух видов задолженностей.

Анализ соотношения дебиторской и кредиторской задолженности

Некоторые специалисты полагают, что размеры «кредиторки» непременно должен приблизительно равняться единице – 1. Но в практике встречаются и такие мнения экспертов аудита и бухучета, где выставляется конкретный лимит.

Величина коэффициента должна показывать, что кредиторские долги не выходят за рамки лимита по отношению к дебиторским показателям.

Когда проводят сравнительный анализ двух видов задолженностей (дебиторской и кредиторской) по их соотношению, а не качеству или оборачиваемости, тогда используются три основных способа и подхода, как это лучше сделать:

- Сравнить состояния двух направлений задолженностей.

- Найти оптимального соотношения двух задолженностей.

- Найти соотношение между краткосрочными вариантами двух задолженностей.

При проведении операций по выявлению такого соотношения всегда будут использоваться определенные расчеты, а каждый расчет всегда имеет свою формулу для исчислений.

Так и здесь – при проведении анализа через расчеты применяется стандартная формула по нахождению оптимального соотношения между дебиторскими и кредиторскими долгами.

Сведения о том, какие данные берутся для расчетов, всегда указываются в форме «Баланс» №1.

Обратите внимание! В любом случае, любое превышение кредиторской задолженности грозит предприятию начинать занимать деньги у кредиторов, что притормозит и усугубит его развитие в дальнейшем.

Сравнение состояния

Когда хотят понять, в каком состоянии находится дебиторская или кредиторская задолженности и пытаются сопоставить их показатели, то это значит, речь идет о скорости обращения и необходимости использования средств от кредиторов.

Сравнивая состояния обеих статей по долгам предприятия, можно выйти на практически фиксированный показатель того, насколько сумма кредиторской задолженности преобладает над суммой дебиторской.

Также, можно выявить результаты и, наоборот, в зависимости от реальной ситуации, сложившейся в материальной структуре организации.

Практика показывает, что по скорости оборачиваемости лидирует именно «дебиторка», нежели «кредиторка».

В случаях оборотов по организации фиксируются свободные денежные средства в таком количестве, которое соответствует разнице чисел в днях по оборотам обеих видов задолженностей.

Пример: Предприятие в 2018 году вело расчеты со своими кредиторскими партнерами приблизительно через каждые 69,9 дней. Получается, что в течение 158,1 дней организация могла бесплатно оборачивать дополнительные деньги.

Это послужило поводом считать, что предприятие находится в затруднительном финансовом положении потому, что ему приходится использовать в обороте средства кредиторов.

Если бы кредиторы не давали бы такой возможности, то тогда предприятию для своего хозяйствования пришлось бы покупать платные кредиты в банках, либо же сокращать объемы своей деятельности.

Оптимальное

При нахождении оптимального соотношения дебиторской и кредиторской задолженности немаловажным является процедура нахождения специального коэффициента.

Эта фиксированная величина может показать, сколько на 1 рубль кредиторской задолженности в балансе предприятия приходится денег дебиторской задолженности. Оптимальные показатели таких значений обычно должны колебаться между 0,9 и 1.

Это говорит о том, что кредиторская задолженность в оптимальном варианте соотношений, не должна быть выше 10% от дебиторской задолженности.

Коэффициент определения оптимального соотношения между двумя направлениями долгов рассчитывают по следующей формуле:

Пример: Выявлялось соотношение оптимальное по долгам дебета и кредита на предприятии ООО «ГрандКаньонСтрой». В 2018 г. коэффициент по соотношениям между «дебиторкой» и «кредиторкой» был найден в величине – 0,036.

Это обозначает, что кредиторская задолженность в данном случае превысила уровень долгов по дебету на 999,96%, что уже выше 10% лимитного допустимого значения.

Но в 2018 г. по предприятию наблюдается соотношение в величине 0,005, что процентном соотношении составляет 99,9%, что также превышает норму.

Этот пример показывает нерациональность и несбалансированность обеих задолженностей, выявленных по предприятию.

В этом случае предприятию придется каждый квартал проводить аудит, отслеживать баланс и предпринимать ряд мер, которые бы как можно скорее снизили бы показатель коэффициента, а следом за этим снизится и кредиторская задолженность по сравнению с дебиторской.

Соотношение краткосрочной дебиторской и кредиторской задолженности

Сроки образования долгов в бухгалтерском учете и проведении анализа также играют не последнюю роль, когда требуется найти оптимальное соотношение двух показателей.

Краткосрочная задолженность фиксируется тогда, когда платежи по сделкам ожидаются в рамках определенного периода времени, который стандартно исчисляется 12-тью месяцами.

Началом и точкой отсчета для нахождения этих 12-ти месяцев принято считать не 1 января любого календарного года, а первую дату, которая приход вслед за отчетной датой.

Показатель соотношения по краткосрочным (дебиторской и кредиторской) задолженностям будет отражать то, как они влияют на ликвидность, платежеспособность и рентабельность предприятия.

Положительным влиянием считается тогда, когда наблюдается сбалансированность обоих краткосрочных задолженностей.

В случае с нахождением коэффициента соотношения, применимого к краткосрочным задолженностям, однозначное мнение специалистов подтверждает, что наилучшим показателем является коэффициент, равный единице – 1.

Расчеты ведутся по такой же формуле, что указана была выше – суммы «дебиторки» делят на суммы «кредиторки».

Если показатели найденного коэффициента не превышают единицы, это говорит о нормально способности предприятия рассчитываться со своими кредиторами за счет дебиторов.

Если наблюдается превышение единицы, тогда это показатель, свидетельствующий об ухудшении платежеспособности предприятия и возникновении скорой необходимости влезать в новые долги.

Примера расчета по формуле:

В случае приведенного примера, расчеты показывают благоприятное соотношение дебиторской и кредиторской задолженности, которое свидетельствует в пользу платежеспособности организации.

Показатели на начало и конец отчетного периода, или период аналитического, позволяют это утверждать, ведь они меньше единицы.

При показателях, не превышающих 1, предприятие способно не только кредитовать своих заказчиков за счет поставщиков, но также и не отвлекать средства собственных денежных сумм на погашение долгов.

Еще это свидетельствует об отсутствии кризиса ликвидности предприятия, что очень важно для его развития и расширения деятельности в будущем.

Оценка

Если наблюдается динамика роста или снижения соотношения дебиторской и кредиторской задолженности, которая отклоняется показатели от рекомендованного «1:1», тогда динамика в оптимальном варианте должна соответствовать той динамике, которая изменяет активы баланса, в том числе и валютные.

Сама процедура оценки состояния двух направлений баланса – Дебета/Кредита, должна состоять из следующих важных этапов и пунктов:

- Анализ соотношений.

- Итоги по каждому виду задолженностей отдельно.

- Нахождение коэффициента соотношений (оборачиваемости, сроков, скорости и траты оборотных средств).

- Нахождение мер по выравниванию баланса, если это требуется.

Показатели по анализу Дебета/Кредита должны быть следующими – это задолженности:

- за период не более 12 месяцев, а также за период, превышающий 12 месяцев;

- потребителя перед продавцом;

- полученным векселям и тем, по которым нужно платить;

- дочерние предприятия перед другими дочерними подразделениям.

Чтобы оценивать платежеспособность предприятия Минфин РФ определило показатель равный 2.

Этот показатель является своеобразным лимитом, где величина оборотных средств вполне может превышать величину кредиторской задолженности в пределах показателя, равного 2-м.

Все показатели следует рассматривать всегда в рублях или процентах. Для подобных расчетов также определена специальная формула:

Движение двух видов задолженностей должно всегда оцениваться исключительно только по тем долгам, что образовались в отчетном (рассматриваемом) периоде.

Вот почему исходные данные для таких расчетов принимаются во внимание только те, которые к этому периоду имеют непосредственное отношение.

Поэтому во время оценки исключается просроченная и долговременная дебиторская или кредиторская задолженность. После исключения этих периодов, то, что остается и будет основной для проведения оценки соотношения долгов по дебету и кредиту.

Чтобы вовремя можно было предпринять меры по сбалансированию дебиторской и кредиторской задолженности, приходится постоянно проводить анализ и выявлять не только соотношение этих двух пунктов бухучета, но еще и находить динамику – рост или падение той или иной задолженности на определенный период времени.

При расчетах всегда используются типовые формулы, а также показатели лимитов, за рамки которых кредиторская задолженность не должна выходить по сравнению с дебиторской.

Следует также всегда проводить аналитику и брать исходные данные исключительно только в рамках того периода, за который требуется найти итог.

Видео: Состав и правила оценки дебиторской и кредиторской задолженности в бухгалтерском учете и отчетности

finbox.ru

Что такое кредиторская задолженность простыми словами

В общем смысле слова такое обязательство представляет собой долг предприятия за оказание услуг или предоставление товаров перед другими предприятиями или субъектами. Долг перед кредиторами возникает тогда, когда товары доставлены или услуги оказаны, но оплата за них не произведена. Большая кредиторская задолженность в нашей стране уголовно наказуема. Наказания могут носить как административный, так и уголовный характер и регулируются законодательством нашей страны. Обратным понятием кредиторской задолженности является дебиторская задолженность. Избежать кредиторской задолженности можно с помощью стабильной и постоянной оплаты счетов организации. Также большую роль здесь играет и сам кредитор и другие факторы, поэтому узнать о том как правильно взять кредит можно на сайте http://kreditorpro.ru/.

Виды кредиторской задолженности

В бухгалтерском балансе можно встретить несколько статей, которые посвящены кредиторской задолженности. Основными ее видами являются следующие:

- перед поставщиками за продукцию и услуги;

- перед работниками за невыплату или задержку заработной платы;

- перед налоговой инспекцией, связанная со всевозможными налогами и сборами в организации;

- перед банковскими организациями и другими внебюджетными фондами;

- перед другими лицами, которые не описаны выше.

Также к кредиторской задолженности очень часто относят долг перед учредителями организации, например, за невыплату дивидендов во время.

Таким образом, можно сделать вывод, что долг перед кредиторами – это непогашенные обязательства компании перед другими субъектами хозяйственной деятельности, которые оказывали данной организации те или иные виды услуг или осуществляли продажу товаров. Наиболее распространенным видом кредиторской задолженности является обязательствами перед поставщиками и подрядчиками, другими словами за предоставленные материалы в долг, без которых предприятие не может функционировать.

Как управлять долгами

Чтобы обязательство перед кредиторами не переросли в проблему для предприятия, ей необходимо научиться управлять. Это можно сделать с помощью нескольких действий:

- Оценить виды кредиторской задолженности для предприятия и их влияние на финансовую стабильность организации. Это делается с помощью бухгалтерского баланса.

- Расчет коэффициентов;

- Мероприятия по уменьшению кредиторки.

Анализ и регулирование кредиторской задолженности на предприятии должен заниматься бухгалтер. Соответственно очень важно, чтобы бухгалтер на вашем предприятии обладал нужной квалификацией и имел опыт работы с долгами.

В заключение следует отметить, что чем меньше обязательств перед кредиторами у предприятия, тем более стабильным оно считается. Из этого можно сделать вывод, что высокая кредиторка предприятия неблагоприятно влияет на финансовую стабильность организации, а также негативно влияет на ее платежеспособность и ликвидность. Для оценки объёма кредитных обязательств существуют специальные коэффициенты, с помощью которых можно выяснить уровень такой задолженности. Также многие банки и инвесторы, при изучении финансовых показателей предприятия, обращают внимание именно на кредиторскую задолженность.

omskpress.ru

Понятие дебиторской и кредиторской задолженности: виды и расшифровка граф

С понятиями кредиторской и дебиторской задолженности сталкивались практически все. Не важно, имеют они отношение к бухгалтерскому учёту, или нет. Именно поэтому с явлениями стоит разобраться подробнее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91. Это быстро и бесплатно!

Чем кредиторская задолженность отличается от дебиторской

Это два явления, изначально противоположные друг другу. Когда речь идёт о кредиторской задолженности, имеют в виду собственный долг компании, который должен быть выплачен к определённому сроку. Но не всегда оба этих понятия несут негативный смысл. Иногда они используется для обозначения обязательств, которые были приняты, но ещё не выполнены.

Не обязательно обращаться за ссудой в банк, чтобы появилась кредиторская задолженность, а дебиторская не всегда означает передачу денег в долг. Достаточно заключения договора на поставку, в котором оплата и расчёты производятся спустя некоторое время после завершения отгрузки.На протяжении времени, пока оплата не поступит, у покупателя появляется кредиторская задолженность. То есть, имеется обязательства отдать деньги по заключенному ранее договору. У поставщика в такой ситуации возникает задолженность дебиторская. Он на протяжении определённого времени ожидает поступления оплаты за товар.

Что такое дебиторская задолженность?

Виды задолженностей

В зависимости от сферы возникновения, задолженности делят на несколько групп:

- В связи с процессами по основной деятельности.

- Из-за других операций компании.

С первой группой всё более менее понятно. А вот вторая группа может включать дебиторские задолженности следующих видов:

- Авансы, которые выдаются в адрес физических лиц.

- Суммы, связанные с претензиями и исками в суде.

- Долги у работников в связи с товарами, проданными в кредит. Сюда же относят выданные займы, возмещения материального вреда.

- Задолженность у учредителей при работе с вкладами в Уставной Капитал.

- Долги из-за совершения других подобных операций.

Вторая группа может включать и разные типы задолженностей кредиторских.

- Операции, имеющие коммерческий характер.

- Выплата дивидендов.

- Перед страховщиками, из-за соглашений по имущественным и личным вопросам.

- По платежам в пенсионные и страховые фонды для сотрудников.

- По различным платежам в пользу бюджета.

Когда возникают задолженности

Из главных оснований всегда упоминают договор. Он так же делится на разновидности:

- Предоставление займа.

- Переуступка долга.

- Выдача кредита.

- Покупка или продажа.

В последнем случае участвуют всего две стороны. Одна – покупатель, а вторая – продавец. Владелец продукции передаёт её в собственность второй стороны. А она обязуется провести оплату в заранее оговорённые сроки. У кредитного соглашения тоже обычно два участника.

В расчётах могут участвовать и сотрудники, которые трудятся на том или ином предприятии. Сначала зарплата им начисляется, а потом выплачивается. Основание – трудовой договор, где описаны все особенности подобных отношений. Если появляется объект налогообложения, то возникает обязательство по оплате сборов за него.

Что такое дебиторская и кредиторская задолженность, расскажет это видео:

Об особенностях анализа с управлением

Дебиторскую задолженность анализируют, исходя из особенностей покупателей и поставщиков, с которыми осуществляется партнёрство. Управление задолженностями включает в себя сразу несколько действий и задач. Например, специалисты проверяют контрагентов ещё до того, как с ними будет заключен договор.

Они стараются узнать как можно больше о потенциальном покупателе. Больше внимания уделяют состоянию в смысле финансов и добросовестности, когда выполняются расчёты. Разделение по нескольким частям актуально для отгрузок продукции и платежей.

Это приводит к увеличению временных затрат. Но и риски сводятся к минимуму в случае возникновения проблем. Хорошо, если штрафные санкции так же будут присутствовать в договоре заранее. Тогда и кредиторы будут более ответственно относиться к своим обязательствам.

Если платежи от покупателя придут с опозданием, то компания нарушит сроки расчётов с поставщиками. Главное – правильно определить сроки, в которые обязательства будут гаситься у всех сторон отношений. При грамотном планировании организация сможет исключить появление проблем.

Речь идёт не только о дебиторах, но и о кредиторах. Они так же должны управлять своим имуществом. Инвентаризация любого вида долгов проводят в зависимости от сроков и тех, кто участвовал в сделке. Её надо смотреть по состоянию на отчётную дату.

Для анализа используются различные экономические показатели, включающие:

- Удельный вес для каждого из обязательств, включённых в общую долю.

- Период, за который долги гасятся.

- Коэффициент по тому, как средства превращаются в доход.

Эти данные позволят изучить текущие положение и то, как оно изменилось на протяжении определённого срока. То же самое касается кредиторов. По ним изучаются все данные, доступные на данный момент. Меры по взысканию просроченных обязательств должны приниматься каждый день.

Расшифровка граф формы

Расшифровка – это документы и формы отчётности, включающие информацию о всех существующих задолженностях для предприятия. Её создание необходимо для привлечения партнёров в будущем. Необходимо тщательно заполнять каждую из граф.

Дебиторская задолженность обозначается сокращённо как RTR, а кредиторская – AR.

- Первые графы нужны для порядкового номера, начиная с 001.

- В следующих графах – ИНН участников отношений.

- Далее переходят к полному наименованию компании-кредитора или дебитора.

- Следующие – общие суммы по долгам. Указываются по одному, если их несколько.

- После этого указывают ссылки на обязательства с просрочкой.

- Наконец, пишут дату, за которую появился долг.

Как управлять дебиторской задолженностью, узнаете из этого видео:

Заключение и обобщённые правила

Кратко общие правила можно описать следующим образом:

- Надо определить рациональную структуру задолженности, исходя из потребностей того или иного предприятия. После этого регулярно проводятся анализы для всех видов существующих задолженностей.

- Просроченная кредиторская задолженность недопустима. Она приводит к увеличению риска того, что деятельность будет приостановлена.

- Периодически важно рассчитывать оборачиваемость любых видов долгов. В зависимости от этого, корректируются условия по отсрочке платежей для покупателей и поставщиков.

- Обязательна периодическая инвентаризация. И урегулирование возникающих конфликтов.

Эти правила можно отнести к деятельности любого предприятия, вне зависимости от специфики. Но у каждой организации есть свои методы, которые делают решения ещё эффективнее.

Виды кредиторской задолженности.

Отдельные советы даются тем, кто рассчитывается с поставщиками в валюте. Одним из элементов управления задолженностью в этом случае может стать так называемое страхование валютных рисков. Оно снизит размер долга в рублёвом эквиваленте, если экономическая ситуация начнёт резко изменяться.

В договоре страхования описываются основные моменты, включая и сами страховые случаи, когда клиент может рассчитывать на получение компенсации. Например, можно указать, что страховой случай наступает, если покупатель не оплачивает свои долги на протяжении определённого времени. Отдельно пишут о перечне обязательств, которые подлежат компенсации.

Страхование задолженности – важный инструмент для защиты компании от большого количества рисков. Но руководство компании должно оценить целесообразность такого решения. И понять, каковы будут затраты на договор. И какими выгодами обернётся подобное соглашение.

Предприятие должно найти дополнительный источник финансирования на период отсрочек. Это поможет обеспечить конкурентоспособные коммерческие условия для клиентов. И сделает возможной саму отсрочку. Одним из таких источников и может стать кредиторская задолженность. Но ей необходимо грамотно управлять. Только в этом случае можно добиться коммерческого успеха при любых условиях.

Главное – не допускать того, чтобы обязательство было сильно просрочено. Именно этот момент связан с главными негативными последствиями. Из-за него появляются неустойки и пени, дополнительные расходы. Если же возникновение долга стало неизбежным, рекомендуется уладить этот вопрос заранее.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-64-91 (Москва)+7 (812) 615-77-31 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Соотношение дебиторской и кредиторской задолженности

Обновление: 11 августа 2017 г.

В ходе управления предприятием необходимо поддерживать баланс между размерами различных видов задолженности, так как несоблюдение оптимальных размеров соотношения может свидетельствовать о неэффективном использовании имеющихся средств предприятия. И поэтому так важно контролировать соотношение дебиторской и кредиторской задолженности.

Как рассчитать соотношение

В процессе ведения бизнеса у предприятия возникают различные виды задолженности, когда предприятие оказывается должно поставщикам, персоналу и прочим кредиторам, но и различные контрагенты имеют задолженность перед предприятием (подотчетные лица, покупатели).

Коэффициент, показывающий, каково соотношение между суммами задолженности дебиторов и обязательств перед кредиторами рассчитывается как частное от деления, где в числителе отражается сумма всей имеющейся у данного хозяйствующего субъекта дебиторской задолженности, а в знаменателе – сумма всех имеющихся обязательств перед кредиторами. Формулу для расчета коэффициента, по которому производится расчет соотношения дебиторской и кредиторской задолженности, можно представить в виде формулы 1.

К = сумма дебиторской задолженности / сумма кредиторской задолженности (1)

Что показывает и каков оптимальный показатель соотношения

Показатель, рассчитанный на основании формулы 1, показывает, какая сумма дебиторской задолженности приходится на один рубль обязательств перед кредиторами.

Оптимальным считается показатель, равный единице, что означает равенство между задолженностью дебиторов хозяйствующему субъекту и обязательствами перед кредиторами.

В качестве оптимального допускается значение показателя равным 0,9, что означает, что обязательства перед кредиторами могут быть не более 10% дебиторской задолженности.

Если соотношение отклоняется от оптимального. Что это значит?

Получение коэффициента менее единицы означает превышение кредиторской задолженности над дебиторской. Если коэффициент, учитывающий соотношение данных видов задолженности, получается более единицы, то это свидетельствует о превышении дебиторской задолженности над обязательствами перед кредиторами.

Отклонения в ту или иную сторону от оптимального показателя соотношения могут создавать угрозу для финансового положения предприятия:

- в случае получения коэффициента более единицы, свидетельствующего о том, что на предприятии на конкретную дату сумма дебиторской задолженности больше, чем сумма кредиторской задолженности, означает то, что происходит отвлечение денежных средств из оборота предприятия. Это влечет за собой риск необходимости привлечения кредитов и займов при нехватке средств для обеспечения деятельности хозяйствующего субъекта. Кредиты банков или займы могут быть дорогостоящими, что отрицательно может повлиять на финансовое состояние предприятия;

- в случае получения коэффициента менее единицы, свидетельствующего о том, что на предприятии на конкретную дату сумма кредиторской задолженности больше, чем сумма дебиторской задолженности, создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

Пример расчета соотношения

Приведем пример расчета соотношения между различными видами задолженности на основе ООО «Микрон» за 2014 – 2016 гг.

Данные для расчета представлены в таблице 1.

Таблица 1. Расчет соотношения различных видов задолженности ООО «Микрон» за 2014 – 2016 гг.

| Задолженность дебиторов, тыс. р. | 17890 | 20167 | 16432 | +2277 | —3735 |

| Обязательства перед кредиторами, тыс. р. | 19567 | 18348 | 37564 | —1219 | +19216 |

| Соотношение дебиторской и кредиторской задолженности, р. | 0,91 | 1,09 | 0,43 | +0,18 | —0,66 |

Как видно из представленных данных в таблице 1, задолженность дебиторов в ООО «Микрон» в 2014 году составляла 17890 тыс. р., а обязательства перед кредиторами – 19567 тыс. р. Коэффициент, отражающий соотношение между этими видами задолженности в 2013 году, составляет: 17890 / 19567 = 0,91. Полученный результат означает, что на 1 рубль задолженности кредиторов приходится 0,91 рубля дебиторской задолженности и данный показатель находится в рамках оптимального соотношения.

В 2015 году задолженность дебиторов составляет 20167 тыс. р., обязательства перед кредиторами – 18348 тыс. р., соотношение между ними составляет: 20167 / 18348 = 1,09. Полученный результат свидетельствует о том, что в 2015 году задолженность дебиторов превышает обязательства перед кредиторами и на один рубль кредиторской задолженности приходится 1,09 рубля дебиторской.

В следующем, 2016 году соотношение между задолженностью дебиторов и обязательствами перед кредиторами составляет 16432 / 37564 = 0,43, что намного ниже приемлемого значения, которое находится в диапазоне от 0,9 до 1. В 2016 году на один рубль обязательств перед кредиторами приходится всего 0,43 р. дебиторской задолженности, что создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

glavkniga.ru

Кредиторская задолженность - это мы должны или нам? Что такое кредиторская задолженность?

Любой организации, действующей в сфере рыночной экономики, свойственно, что определенная часть ее средств оформлена за счет кредиторской задолженности. Вообще, она представляет определенную правовую категорию, означающую часть имущества, числящегося предметом финансовых взаимоотношений между предприятием и кредитором. В данной статье рассмотрим, что такое кредиторская задолженность? Это мы должны или нам? Также определим, как учитывают ее предприятия, зачем необходимо проводить ее анализ и какие последствия возникают в результате просрочки долга.

Характеристика

Первым делом необходимо охарактеризовать кредиторскую задолженность как правовую категорию для организации. Фактически та доля собственных средств, которая приобретена за счет сторонних средств, - это и есть кредиторская задолженность. Определение долга гласит, что выдается он на установленный срок и подлежит возврату. Соответственно, кредиторскую задолженность через определенное время придется покрывать.

Имущество предприятия состоит как из собственных средств, приобретенных за счет уставного капитала и прибыли, так и долгов. И то и другое - неизбежные части предпринимательского процесса. К кредиторской задолженности относятся не только денежные средства, но и товарные ценности, приобретенные в материальный кредит. Исходя из этого, получаем ответ на вопрос: «Кредиторская задолженность - это мы должны или нам?» Ведь она является непосредственным определением долгового обязательства. Соответственно, предприятие подразумевает свои долги перед кредиторами.

Основные разновидности

Кредиторскую задолженность предприятия подразделяют в зависимости от характеристики кредитора. Выделяют следующие виды.

1. Кредиторская задолженность в бюджет и внебюджетные фонды. В частности, сами налоги и платежи в фонды, а также штрафы, пени, неустойки.

2. Кредиторская задолженность сотрудникам организации. В частности, долги по выплате заработной платы.

3. Кредиторская задолженность за товары, работы, услуги сторонним организациям, а также долги по выплате дивидендов и др.

Задолженность по дивидендам представляет собой долг перед учредителями по выплате им дохода при распределении прибыли. Образуется она по причине того, что на момент составления баланса рассчитанные дивиденды не могут быть выплачены. Это значит, что определенная сумма попадает в состав кредиторской задолженности.

В результате можно вывести определение кредиторской задолженности, означающей, что организация:

- должна определенную сумму в пользу физических или юридических лиц, образовавшуюся в результате финансовых взаимоотношений;

- имеет долги в виде счетов, выставленных за поставку в кредит или оплату в рассрочку.

Бухгалтерский учет кредиторских долгов

Для бухгалтерского учета принято разделять три вида кредиторского долга. Основанием для такой классификации служат сроки, на которые оформляется кредиторская задолженность. Мы должны в таком случае другим предприятиям, работникам и фондам на определенных условиях. Если с кредитором оговорена отсрочка платежа, то рассматриваемая задолженность характеризуется как номинальная. В случае если такая отсрочка достигает одного года, то в бухгалтерском учете фиксируют задолженность как краткосрочную. Если проходит время свыше этого периода, то задолженность перерастает в долгосрочную. Здесь есть нюанс. Когда долгосрочная задолженность начинает превышать три года, а кредитор не предъявляет претензии по ее погашению, то в учете проводят ее списание.

Необходимость анализа

Кредиторская задолженность как правовое и бухгалтерское понятие имеет большое значение для эффективной деятельности организации. Еще раз поднимем вопрос: «Кредиторская задолженность – это мы должны или нам?» Определим основную сущность такого понятия, заключающуюся в обязательстве. Значит, кредиторская задолженность может непосредственно повлиять на получение прибыли, функционирование организации, банкротство. Поэтому анализ ее формирования, погашения и управления ею играет большую роль во всем процессе существования предприятия.

Рассмотрение долгов перед кредиторами проводится на основании итоговых цифр бухгалтерского учета, в частности баланса и прикрепленной к нему формы № 5. На основании итоговых цифр в бухгалтерских формах рассчитываются определенные коэффициенты, показывающие, какую долю пассивов занимает кредиторская задолженность, как она влияет на ликвидность и платежеспособность организации. Качественное управление представляется показателями, характеризующими своевременность ее погашения.

Просроченные долги

Когда предприятие не выплатило кредитору долг в установленный договором срок, а также не оплатило выставленный счет, кредиторская задолженность переходит в категорию просроченной. В данной ситуации заемщик, стремясь защитить свои установленные законом права, может обратиться за помощью в суд. Кредитор пишет исковое заявление и подкалывает к нему все правомерные документы, подтверждающие финансовые претензии.

Гражданину необходимо помнить, что подобная ситуация испортит его деловую репутацию и понизит коммерческий имидж на рынке подобных организаций. Помимо этого, появятся дополнительные расходы в виде судебных штрафов и санкций.

Кредиторская задолженность, по которой истек срок исковой давности

Согласно разделению рассматриваемых долгов, которые числятся свыше одного года, ограничение по длительности долговременного долга не предусмотрено. Но считается, что если заемщик по истечении трех лет не предъявляет требований по возврату, то рассматриваемая сумма в учете списывается.

Кредиторская задолженность, по которой истек срок исковой давности, списывается по каждому отдельному обязательству. Сумма определяется по результатам инвентаризации.

Не имеют срока списания долги по налогам и сборам, а также штрафы и пени по ним. Остальные кредиторы вправе прервать длительность долгосрочной задолженности и потребовать возврата всей суммы.

В качестве заключения остается отметить, что есть простой ответ на вопрос: «Кредиторская задолженность - это мы должны или нам?» Делается это исходя из определения кредитора - лица, предоставляющего средства с условием возврата. При этом долг - это не просто денежные средства в кредит. Это могут быть материальные и хозяйственные ценности, необходимые организации для бесперебойного процесса финансово-хозяйственной деятельности.

fb.ru

Что такое дебиторская и кредиторская задолженность простыми словами

Анализ кредиторской задолженности Кредиторская задолженность, как и дебиторская, обладает рядом показателей, которыми она характеризуется:

- абсолютный показатель просроченных кредиторских обязательств;

- коэффициент оборачиваемости – сумма оборотов нашего долга за определенный, назначенный предприятием, период;

- период, данный для погашения кредиторских обязательств, или дневная продолжительность срока выполнения кредиторских обязательств – это частное количества дней периода (360 в году) и количества оборотов за этот же период.

Анализ дебиторской и кредиторской задолженности проводится каждой организацией и много значит для ее успешного функционирования. Пример отчета дебиторской и кредиторской задолженности Когда можно сворачивать долги Обычно никогда нельзя сворачивать сальдо и обороты по счетам.

Дебиторская и кредиторская задолженности – кто и кому должен?

ВажноВ бизнесе дебиторами чаще всего являются покупатели, а также компании, оформившие займ.

ВниманиеДебитором может являться и физическое лицо, взявшее средства в долг.

Это может быть сотрудник компании или владелец доли в уставном капитале.Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

ИнфоОна достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами.

Можно сказать, что именно этот вид задолженности формирует прибыль компании. При этом она является и источником формирования собственного капитала организации.Что такое кредиторская задолженность Кредитор – это тот, кому должны.

Другими словами кредиторская задолженность представляет собой такой вид задолженности, который возникает на договорной основе.

Что такое дебиторская и кредиторская задолженность?

При списании долгов директор организации издает приказ, а бухгалтер делает соответствующую проводку.

Важно: списанная дебиторка не исчезает в никуда, по законодательству она должна быть отражена на счете 007, который является забалансовым.

Кредиторская задолженность – это что такое? Кредиторы существовали всегда, наверное, еще и до появления денег.

Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д.

Слово произошло от латинского «creditum», что переводится как «заем».

Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Чем отличается дебиторская задолженность от кредиторской задолженности

Инвентаризация дебиторской задолженности Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров.

Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга.

Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца.

Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Что такое кредиторская и дебиторская задолженность — чем отличаются?

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ.

Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2. Формула оборачиваемости дебиторской задолженности: Период оборачиваемости дебиторской задолженности в днях формула: *ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной. Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной.

Дебиторская задолженность — это…

Если говорить об услугах, то здесь можно привести в пример оплаченную заранее (за год вперед) абонентскую плату за размещение сайта в Интернете.

- При расчетах с бюджетом, касается уплаченных налогов и сборов.

- Если у учредителей имеется задолженность по вкладам в уставный капитал. При открытии, например, ООО учредители по российскому законодательству обязаны внести не менее ¾ от суммы уставного капитала до государственной регистрации юридического лица, оставшуюся часть можно внести в течение одного года. Эта часть, если учредители сразу не внесли всю сумму уставного капитала, как раз и будет их дебиторской задолженностью.

- Прочие случаи появления ДЗ.

Дебиторская и кредиторская задолженность

Для эффективности бизнеса необходимы не только интересные замыслы и умение их реализовать, но и некоторые знания в области финансового учета.

В ходе деятельности у любой организации рано или поздно возникают дебиторская и кредиторская задолженности. Логично, что кто-то кому-то должен денежные средства, но как понять – кто и кому? Очень важно различать эти понятия, потому что анализ финансово-хозяйственной детальности юридического лица предполагает их детальное рассмотрение. Дебиторская задолженность – это что такое? Каждый человек, наверное, слышал, как у бухгалтеров в период сдачи отчетности таинственный дебет никак не желает сойтись с загадочным кредитом.

Необходимо понимать, что дебет, например, это вовсе не дебиторская задолженность, а просто прием бухгалтерского учета.

Что такое дебиторская задолженность: простыми словами

Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская. Важно: следует понять, что для возникновения у фирмы кредиторки не обязательно брать кредит в банке.

Ее наличие – нормальное состояние для организации, ведущей хозяйственную деятельность, так как покупка товаров, начисление заработной платы и т.д.

происходят постоянно.

Дебиторская задолженность

Но, конечно, связь в понятиях есть, так как «debet» с латинского языка переводится как «он должен».Только нужно понять следующее: это мы должны или нам? Определение Дебиторская задолженность (в простонародье «дебиторка») – это совокупность финансовых средств, которые должны определенной организации, фирме или компании другие юридические и физические лица.

В данной ситуации эти лица называются дебиторами, если говорить простыми словами – нашими должниками.

Как правило, дебиторка есть у каждого юридического лица, потому что вести деятельность без ее появления практически невозможно. Дебиторская задолженность (ДЗ) является активом организации, причем она относится к оборотным активам без учета срока, в который ее должны погасить. Важно: активом считается совокупность имущества, принадлежащего организации.

Дебиторская и кредиторская задолженность простыми словами

Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар. Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы.

Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

Что такое дебиторская и кредиторская задолженность простыми словами

Не обеспеченные залогом или поручительством сделки, срок оплаты по которым истек, формируют структуру сомнительной дебиторской задолженности.

Если компания в течение трех лет не сумела вернуть свои средства, то сомнительный долг переходит в статус безнадежного и списывается в убыток. Способы управления дебиторской задолженностью Для возвращения просроченных долгов организации прибегают к различным действиям.

Если контрагент действительно переживает временные трудности, то стороны договариваются о рассрочке или решают вопрос путем бартерного обмена.

Иногда переговорный процесс не приносит желаемого результата.

Тогда договор передается в юридический отдел, либо компания прибегает к услугам сторонних юристов. На этом этапе принимается решение о целесообразности взыскания недополученных средств в судебном порядке.

Сейчас существует огромное количество фирм, оказывающих услуги по защите организаций от рисков остаться без выплат по дебиторке.

Чтобы застраховаться от получения убытков, нужно заполнить определенные документы:

- Полный список контрагентов, с которым работает юридическое лицо.

- Анкета-заявление, освещающее финансовое состояние юридического лица.

На основании этих данных страхователь примет решение об условиях страхования. Многие фирмы, воспользовавшиеся услугами страховых компаний в 2008 году, после финансового кризиса смогли стабилизировать свое положение только благодаря страхованию дебиторки. Кто знает, что будет завтра? Поэтому, если у компании есть возможность защититься от недобросовестных контрагентов, ей стоит воспользоваться.

yurist123.ru

что это такое и как на этом заработать

С каждым днем в интернете появляется все больше новых онлайн-профессий. И, как ни странно, именно долговой рынок России может послужить прекрасной возможностью для того, чтобы начать зарабатывать на покупке дебиторской задолженности.

Виды задолженностей

Существует кредиторская задолженность, которая говорит о том, что у предприятия есть долги перед другими организациями. А вот дебиторская задолженность возникает в том случае, когда у партнеров-дебиторов всплывают неоплаченные счета перед самой фирмой.

Причины возникновения дебиторки

Дебиторская задолженность – это сумма долгов, которую должны выплатить в счет фирмы покупатели или партнеры (дебиторы). Дебиторка возникает, например, если организация оказала услуги в рассрочку, но клиент не заплатил в предусмотренные договором сроки.

В зависимости от времени погашения долгов задолженность бывает:

- нормальная, когда вся сумма долга гасится в предполагаемые сроки;

- просроченная, когда долги в определенные сроки не закрываются, и эта задолженность может превратиться в дебиторскую.

По степени вероятности погашения долгов выделяют:

- ожидаемую задолженность, время погашения которой не превышает пределы согласованного срока;

- сомнительную, которая не гарантирует возврат долга по причинам отсутствия соответствующих документов;

- безнадежную, когда время исковой давности просрочено (оно составляет 3 года), или же долги эти принадлежат организации, находящейся на стадии банкротства.

Если размеры долгов перед фирмой будут расти, а гарантии по их погашению отсутствовать, то организация может понести существенные убытки. Очень важно держать дебиторку под контролем, ведь причиной убытков может стать неоплата, предоплата, невыплаченные займы и даже подотчетные средства. Отметим, что при грамотном управлении дебиторкой фирма может получить значительную прибыль. Для этого необходимо создать систему отсрочки платежей и предоставления дополнительных кредитов. Однако, если дебиторка вышла из-под контроля, бизнесмены ищут способы вернуть хотя бы часть средств.

Можно ли избежать дебиторской задолженности?

Если вы не хотите довести фирму до банкротства, то вам нужно еще до совершения сделки оценить финансовое состояние дебитора, а также грамотно оформить все необходимые документы. Это даст возможность при возникновении долгов взыскать их на законных основаниях.

Как заработать на дебиторской задолженности?

Для любого предприятия задолженность является причиной неустойчивости в финансовом плане. А это может стать источником неплохого дохода для обычных граждан.

Есть такое понятие Цессия – процедура, при которой имеет место быть переуступка прав требования долга, регламентируемая гражданским и налоговым законодательством. И раз уж организация не имеет права требовать исполнения обязательств, пока не истечет срок договора, то для того, чтобы выручить часть средств, замороженных в дебиторской задолженности, она имеет возможность продать свои права на возврат долга другому, третьему лицу.

Привлечь третье лицо можно следующим образом. Например, предложить оплату за право требования меньше, чем сумма самой дебиторки, или же указать на перспективу получения процентов. Кроме того, имеет место быть право на погашение своих обязательств. При этом дебиторка, как имущество первого уровня, приравнивается к деньгам или ценным бумагам.

Покупка дебиторской задолженности на торгах

Вы можете купить задолженность какой-либо организации на публичных торгах и аукционах дебиторской задолженности и неплохо заработать на ней. Дебитор будет обязан выплатить весь долг уже вам. Многие возвращаются на торговые площадки, после того, как впервые получили свой первый доход.

Управление дебиторской задолженностью

Покупка дебиторской задолженности – это очень ответственный шаг, поэтому перед заключением сделки нужно хорошо взвесить все возможные риски. Например, вероятность неплатежа и даже убытков от предприятия-банкрота значительно велико.

Для начала оцените реальную сумму задолженности, проанализируйте реализацию таких активов на открытом рынке, а также положение должника: его платежеспособность местонахождение и все необходимые документы. Проверьте наличие исполнительного листа, выписку из ЕГРЮЛ, имущества. Ознакомьтесь с реквизитами и видом деятельности дебитора и проверьте, находится ли его предприятие на стадии банкротства или ликвидации.

Можно воспользоваться также услугами посредников, которые занимаются разработкой стратегий, и выплачивать им комиссию с проведенных сделок. Всегда можно и самостоятельно разобраться в этом вопросе, начав с приобретения небольших долговых обязательств и накапливать опыт. Но это не исключит вероятность крупных убытков.

Дебиторка становится самым модным и востребованным активом. Специалисты создают курсы по дебиторской задолженности, семинары и книги, так как с минимальными знаниями очень сложно стартовать в этой области. Во время обучения профессионалы дают необходимую для заработка на дебиторке информацию – объясняют юридические аспекты, делятся рабочими стратегиями и рассказывают о рисках.

info-hit.ru