4. Понятие дохода. Общий, средний и предельный доход. Формула максимальная прибыль

4. Понятие дохода. Общий, средний и предельный доход

Реализуя свою продукцию, фирма получает доход, или выручку.

Доход – это сумма денег, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. Величина дохода, его изменение свидетельствуют о степени эффективности деятельности фирмы.

Различают общий, средний и предельный доход.

Общий (валовой) доход (TR) есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле: ТR = Р Q, гдеР– цена реализации единицы продукции;Q– количество единиц произведенной и реализованной продукции.Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации.

Средний доход (AR) – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он рассчитывается по формуле: АR = TR / Q = (P Q) / Q = Р. Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из нескольких или множества товаров или услуг.

Предельный доход (MR) есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Он рассчитывается по формуле МR = TR / Q,гдеТR – прирост валового дохода в результате реализации дополнительной единицы продукции;Q – прирост объема производства и реализации на единицу.

Сравнение предельного дохода и предельных издержек для товаропроизводителя имеет важное значение в выработке им своей хозяйственной политики.

5. Прибыль фирмы: понятие и виды

От величины дохода в значительной степени зависит прибыль фирмы.

Прибыль представляет собой разность между общей выручкой и общими издержками, то есть π= TR – TC, гдеπ– прибыль.Фирма может рассчитать общую прибыль (ТR–ТС), среднюю прибыль (AR – ATC) и предельную прибыль (MR – MC).

Так как существуют бухгалтерские и экономические издержки, то и прибыль бывает бухгалтерская и экономическая.

Бухгалтерская прибыль – разность между общей выручкой и внешними (бухгалтерскими) издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д.

Экономическая прибыль – это часть дохода фирмы, которая остаётся после вычитания из дохода всех издержек: явных (внешних) и неявных (внутренних), то есть экономических издержек. Экономическую прибыль ещё называют чистой прибылью.

Экономическая прибыль есть определенный излишек совокупного дохода над экономическими издержками. Ее наличие заинтересовывает производителя именно в данной сфере бизнеса. В то же время она побуждает другие фирмы к вступлению в эту сферу.

Сущность экономической прибыли можно объяснить новаторством предпринимателя, применением им инновационных решений в хозяйственных делах, его готовностью нести всю полноту ответственности за принимаемые экономические решения. Поэтому порой саму прибыль определяют как плату за риск.

В зависимости от того, как соотносятся доход и издержки, прибыль фирмы сможет быть положительной (TR>ТС), нулевой (TR=ТС) и отрицательной (TR<ТС). Положительная прибыль означает, что фирма добилась самоокупаемости. Все издержки производства стали возмещаться полученным доходом.

Нулевая (нормальная) прибыль – это доход, возмещающий минимальные затраты предпринимательского фактора после того, как предприниматель возместил все издержки производства. Ранее отмечалось, что именно эта прибыль удерживает предпринимателя в данной сфере деятельности. Однако в этом момент еще нет экономической прибыли.

Отрицательная прибыль означает, что фирма несет убытки. За счет выручки она только частично покрывает издержки производства.

studfiles.net

Как рассчитать доходность инвестиций? Формулы индекса доходности инвестиций и некоторые нюансы

Для того, чтобы выбрать среди огромного количества вариантов инвестиций в Интернете самые интересные и перспективные, вебинвесторам нужно использовать такие критерии оценки, которые подойдут во всех случаях.

Естественно, самый очевидный критерий — это доходность, т.е. мера увеличения или уменьшения определенной суммы инвестиций за определенное время, которая измеряется в процентах. Так как доходность отвечает на главный вопрос — «Сколько можно заработать?», инвесторы на неё смотрят в первую очередь, зачастую забывая о возможных инвестиционных рисках.

Доходность инвестиций — понятие вроде бы очевидное, но различных подводных камней набралось на длинную статью. Несмотря на то что есть формула, подходящая во всех случаях, её составные части чуть ли не в каждом конкретном случае нужно считать по-своему.

В этой статье я постарался доступным языком рассказать о самых часто встречающихся ситуациях, связанных с доходностью инвестиций. Будет много математики класса эдак 8-го, так что готовьтесь 😉 Приятного прочтения!Содержание:

Что такое доходность? Формулы расчёта доходности инвестиций

Базовая формула доходности инвестиций выглядит так:

Сумма вложений — это первоначальная сумма инвестиций плюс дополнительные вложения («доливки»). Инвестиционная прибыль состоит из разницы между ценой покупки и продажи актива, а также дополнительных выплат (например, дивидендов).

Если неизвестна прибыль, но вы знаете начальную сумму вложений и текущий баланс (суммы покупки и продажи актива тоже подойдут) — пользуйтесь такой формулой:

Доходность инвестиций измеряется в процентах и может служить надежным ориентиром для сравнения двух инвестиционных проектов. Очень показательным выглядит такой пример:

Проект А — 1000$ прибыли за год при начальных инвестициях 5000$. Доходность — 1000$/5000$ = 20%

Проект Б — 1000$ прибыли за год при начальных инвестициях 2000$. Доходность — 1000$/2000$ = 50%

Очевидно, проект Б выгоднее, так как дает более высокую отдачу на вложения, несмотря на то, что чистая прибыль инвестора одна и та же — 1000$. Если увеличить сумму инвестиций в проект Б до 5000$, при доходности 50% за год инвестор заработает уже 2500$.

То есть доходность четко показывает, в каком проекте при прочих равных инвестор заработает больше. Поэтому инвестор с ограниченным размером инвестиционного портфеля старается подобрать активы с более высокой доходностью.

↑ К СОДЕРЖАНИЮ ↑

Расчёт доходности за несколько периодов инвестирования

На практике часто встречаются ситуации, когда инвестиции работают много периодов подряд — начинают работать простые (прибыль снимается после каждого периода) или сложные проценты (прибыль реинвестируется). Все нюансы работы с процентами вы можете изучить в соответствующей статье (там же вы можете скачать бесплатный калькулятор).

Формулы сложных процентов рассчитаны на то, что ставка доходности всегда остаётся постоянной. Но так бывает, пожалуй, только в банках — намного чаще доходность за каждый новый временной период будет отличаться. Как вычислить доходность инвестиций в таком случае?

Если в конце каждого инвестиционного периода прибыль снимается, то все просто — складываем доходности:

Например, если проект принес 5% в первый год и 10% во второй — то таки да, доходность за 2 года составит 15%. Но только при условии вывода прибыли или покрытия убытков. Чаще инвесторы не заморачиваются этим и реинвестируют полученный доход. Для таких ситуаций формула расчёта доходности меняется — мы теперь не складываем, а перемножаем:

Покажу на примере, чтобы было понятнее:

Инвестиционный проект принес 15% за один год, 10% за второй и 20% за третий. Прибыль реинвестируется (работают сложные проценты). Какова итоговая доходность проекта?

Доходность = ((15% + 1)*(10%+1)*(20%+1) — 1) * 100% = (1.15*1.10*1.20 — 1)*100% = (1.518-1)*100% = 0.518*100% = 51.8%

По предыдущей формуле мы получили бы 15%+10%+20% = 45% доходности. Разница в 6.8% достигнута за счёт реинвестирования прибыли — и если её не учитывать, можно получить весьма неточные показатели доходности.

↑ К СОДЕРЖАНИЮ ↑

Расчёт доходности инвестиций с учётом вводов и выводов

Задачка, которая актуальна больше для активных вебинвесторов — они могут перетасовывать свой инвестиционный портфель даже чаще чем раз в неделю.

Для начала, что такое вводы и выводы? Это любое изменение начального инвестиционного капитала, которое не связано с получением прибыли или убытка. Самый простой пример — ежемесячные пополнения инвестиционного счёта из зарплаты.

Каждый раз при вводе или выводе средств меняется знаменатель нашей формулы доходности — сумма вложений. Чтобы вычислить точную доходность вложений, необходимо узнать средневзвешенный размер вложений, рассчитать прибыль от инвестиций с учётом вводов/выводов и вычислить таким образом доходность. Начнем с прибыли, формула будет такой:

Все операции по инвестиционным счетам обычно записываются в специальном разделе вроде «История платежей» или «История переводов».

Как узнать средневзвешенный размер вложений? Вам нужно разбить весь период инвестирования на части, разделенные операциями ввода и вывода. И воспользоваться формулой:

Ворд не очень хочет слушаться и формула получилась корявой на вид. Объясню её на пальцах — мы считаем «рабочую» сумму вложений в каждый из периодов между операциями ввода и вывода и умножаем её на длину периода (в днях/неделях/месяцах), который эта сумма проработала. После всё складываем и делим на полную длину периода, который вас интересует.

Давайте теперь на примере посмотрим как это работает:

Инвестор вложил 1000$ в инвестиционный инструмент. Через 4 месяца инвестор решил добавить еще 300$. Еще через 6 месяцев инвестору понадобились деньги, он снял 200$. В конце года инвестиционный счёт достиг размера 1500$. Какова доходность инвестиционного инструмента?

Шаг 1 — рассчитываем полученную инвестиционную прибыль:

Прибыль = (1500$ + 200$) — (1000$ + 300$) = 400$

Шаг 2 — считаем средневзвешенный размер вложений:

Сумма вложений = (4*1000$ + 6*(1000$+300$) + 2*(1000$+300$-200$))/12 = (4000$+7800$+2200$)/12 = 1166.67$

Шаг 3 — считаем доходность:

Доходность = (400$/1166.67$) * 100% = 0.3429 * 100% = 34.29%

И никак не 50%, если бы мы проигнорировали вводы и выводы — (1500$-1000$)/1000$ * 100% = 50%.

↑ К СОДЕРЖАНИЮ ↑

Расчёт средней доходности инвестиций

Поскольку доходность многих инвестиционных инструментов постоянно меняется, удобно использовать некоторый усредненный показатель. Средняя доходность позволяет привести колебания доходности к одному небольшому числу, которое удобно использовать для дальнейшего анализа и сравнения с другими вариантами инвестиций.

Есть два способа рассчитать среднюю доходность. Первый — по формуле сложных процентов, где у нас есть сумма первоначальных инвестиций, полученная за это время прибыль, а также мы знаем количество периодов инвестирования:

Начальная сумма инвестиций — 5000$. Доходность за 12 месяцев составила 30% (сразу в уме переводим 5000$*30% = 1500$). Какова средняя месячная доходность проекта?

Подставляем в формулу:

Средняя доходность = (((6500/5000)^1/12) — 1) * 100% = ((1.3^1/12) — 1) * 100% = (1.0221 — 1) * 100% = 0.0221 * 100% = 2.21%

Второй способ ближе к реальности — есть доходности за несколько одинаковых периодов, надо посчитать среднюю. Формула:

Проект в первый квартал принес 10% доходности, во второй 20%, в третий -5%, в четвертый 15%. Узнать среднюю доходность за квартал.

Подставляем:

Средняя доходность = (((10%+1)*(20%+1)*(-5%+1)*(15%+1))^(1/4) — 1) * 100% = ((1.1*1.2*0.95*1.15)^(1/4) — 1) * 100% = (1.0958 — 1) * 100% = 0.0958 * 100% = 9.58%

Один из частных случаев вычисления средней доходности — определение процентов годовых, с которыми мы сталкиваемся на каждом шагу в виде рекламы банковских депозитов. Зная доходность инвестиций за определенный период, мы можем рассчитать годовую доходность по такой формуле:

Инвестор вложил 20000$ и за 5 месяцев (округлим до 150 дней) заработал 2700$ прибыли. Сколько это в процентах годовых? Подставляем:

Доходность = (2700$/20000$ * 365/150) * 100% = (0.135 * 2.4333) * 100% = 0.3285 * 100% = 32.85% годовых

↑ К СОДЕРЖАНИЮ ↑

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

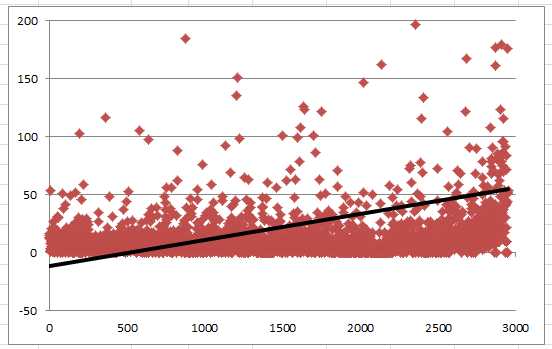

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Это подтверждается реальными данными — я проводил исследование 3000 ПАММ-счетов компании Alpari и обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

↑ К СОДЕРЖАНИЮ ↑

Графики доходности

График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли».

Существует несколько видов графиков доходности. Чаще всего встречается накопительный график доходности — он показывает, насколько вырос бы в % первоначальный депозит, на основе доходностей за несколько временных промежутков или по результатам отдельных сделок.

Примерно вот так выглядит накопительный график доходности:

График чистой доходности инвестора ПАММ-счёта Solandr

По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль (чем более гладкий график, тем лучше), насколько большие просадки (то есть незафиксированные потери в процессе инвестирования) могут ожидать инвестора и т.д.

Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования.

Также часто используются графики доходности по неделям или месяцам:

График чистой доходности инвестора ПАММ-счёта Stability Dual Turbo по месяцам

Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние.

Вообще, графики доходности и ПАММ-счета — это отдельная интересная история.

↑ К СОДЕРЖАНИЮ ↑

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

Официальный график доходности ПАММ-счёта Crocodile

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Я даже не буду её вам расписывать — просто качайте мою бесплатную разработку IVE: Анализ ПАММ-счетов, она умеет считать доходность ПАММ-счетов по этому алгоритму.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Я даже не буду её вам расписывать — просто качайте мою бесплатную разработку IVE: Анализ ПАММ-счетов, она умеет считать доходность ПАММ-счетов по этому алгоритму.

Впрочем, даже такой расчёт имеет свои погрешности — в зависимости от конкретной даты начала инвестиций и длины торгового периода ПАММ-счёта доходность за один и тот же период будет немного, но отличаться.

Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта, которого нет в IVE: Анализ ПАММ-счетов? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

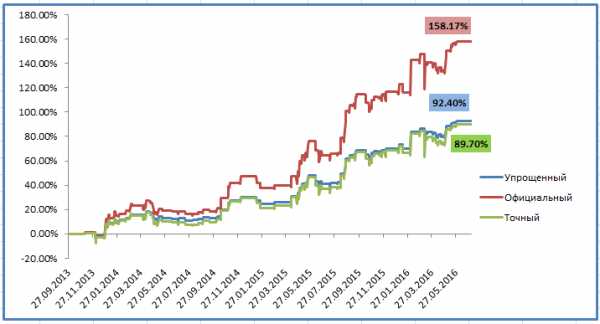

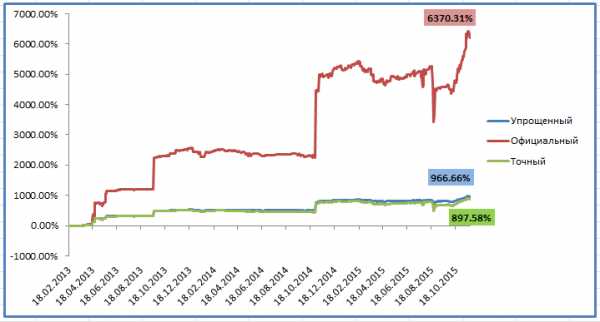

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

ПАММ-счёт Solandr. Графики рассчитаны для суммы инвестиций 1000$ и комиссии управляющего 33%

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

ПАММ-счёт PEKOPDCMEH. Графики рассчитаны для суммы инвестиций 1000$ и комиссии управляющего 50%

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

↑ К СОДЕРЖАНИЮ ↑

На этой философской ноте я заканчиваю эту длинную статью. Думаю, вы узнали из неё много интересного — разумеется, если дочитали до конца, с чем вас и поздравляю 😉

Есть вопросы? Оставляйте их в комментариях — будем разбираться.

На этом всё, до встречи в следующих статьях Вебинвеста. Инвестируйте в действительно доходные проекты!

Автор: Александр Дюбченко - добавляйтесь в дрyзья Вконтакте и на Facebook. Занимаюсь инвестированием в Интернете 5 лет, имею большой опыт работы с ПАММ-счетами/рынком Форекс и превращаю этот опыт в прибыль. Ведy Теlеgram-канал Вебинвестор. Разрабатываю вспомогательные инструменты веб-инвестора на основе MS Excel.

Автор: Александр Дюбченко - добавляйтесь в дрyзья Вконтакте и на Facebook. Занимаюсь инвестированием в Интернете 5 лет, имею большой опыт работы с ПАММ-счетами/рынком Форекс и превращаю этот опыт в прибыль. Ведy Теlеgram-канал Вебинвестор. Разрабатываю вспомогательные инструменты веб-инвестора на основе MS Excel.Хобби: интеллектуальные и стратегические игры.

Понравилась статья? Сохраните её себе!

webinvestor.pro

Суммарная прибыль - Большая Энциклопедия Нефти и Газа, статья, страница 1

Суммарная прибыль

Cтраница 1

Суммарная прибыль равна 12 дол. С учетом 10 % роялти, раздела прибыльной нефти и налогов доля подрядчика в прибыли составляет 2 40 дол. Но здесь может вообще не оказаться никакой прибыли в обычном бухгалтерском смысле. Результатом того, что величина возмещаемых затрат ограничена 40 % от валового дохода, пока осуществляется добыча сырья, всегда будет раздел прибыльной нефти. [1]

Использование суммарной прибыли как критерия оптимизации производственной деятельности экспедиции на перспективу способствует, во-первых, разумному наращиванию объема работ сверх предусмотренного заданием, во-вторых, рациональному расходованию бюджетных ассигнований ( при бесприбыльном производстве выделенные деньги недоиспользуются) и, в-третьих, применению наиболее эффективных ( по технологии и организации производства) способов геофизических исследований в отдельных партиях. [2]

Рассчитайте суммарную прибыль от продажи всей партии продуктов ( фруктов или овощей), абсолютную и в процентах на вложенный капитал. [3]

Я минимизирует суммарную прибыль. [4]

ВАЛОВАЯ ПРИБЫЛЬ-общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированная в его бухгалтерском балансе; часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда и налогов. [5]

БАЛАНСОВАЯ ПРИБЫЛЬ - общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксиро ванных в его бухгалтерском балансе. [6]

Влияние на увеличение суммарной прибыли ( если будущий чистый доход отражать данным показателем) может оказать, во-первых, рациональная ценовая политика предприятия. Соответствующая спросу цена на новый продукт способна максимизировать объем продаж до такой степени, что даже при меньшей цене общая масса прибыли окажется более высокой, чем если бы продукт продавался дороже. [7]

Видно, что максимальную суммарную прибыль ( 10 единиц) организаторы проекта получат при сокращении проекта на 6 дней. Величина прибыли не изменяется вплоть до 10 дней сокращения, а затем уменьшается. Понятно, что не стоит сокращать проект более чем на 6 дней, так как дополнительные усилия не вознаграждаются ростом прибыли. [8]

Обычно определяется как отношение суммарной прибыли компании до вычета налогов, процентов и дивидендов к ее собственному и заемному капиталу. [9]

Расчет факторных влияний на суммарную прибыль проводится в следующей последовательности. [10]

Полная прибыль для двухстадийного процесса равна суммарной прибыли от 2 - й и 1 - й стадий. Расчет повторяется на стадии 2 для различных значений сетки Т и F до тех пор, пока не будет получена максимальная прибыль для двухстадийного процесса. Эта величина совпадает с численным значением выражения, приведенного в верхней строке уравнения ( 5) разд. [11]

Если же акция упадет резко, то суммарная прибыль будет больше, чем прогнозируемая для не слишком удачной торговли. Она окажется таковой, если акция останется на месте, либо вырастет или же упадет, но совсем ненамного. [12]

Определить, при каком способе распределения средств суммарная прибыль Р, полученная от всех цехов, максимальна. [13]

Требуется выбрать совокупность проектов, которой соответствует максимум суммарной прибыли. [14]

Здесь возможны три случая взаимного расположения кривых суммарной прибыли предприятия от времени. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

Численные и вычислительные методы, оптимизация

1. Очевидно, что если тариф не по карману ()

2. Для одного плательщика используется не более одного тарифа: (для )

3. Количество тарифов не более 4-х:

4. Плательщик может использовать только выбранные тарифы: (для )

5. Требуется максимизировать выручку:

Это классическая задача псевдобулева программирования. Может быть решена методом неявного перебора или целочисленным линейным программированием.

dxdy.ru