Что такое ebitda простыми словами. Ибида в экономике

Что такое ebitda простыми словами - Всё правильно!

Финансовые аналитики употребляют в своей речи много терминов, которые непонятны остальным. Один из таких терминов ЕБИТДА (EBITDA). Это аббревиатура, сокращение от английского выражения earnings before interest, taxes, depreciation and amortization, которое на русский язык переводится как «прибыль до процентов, налогов и амортизации». Произносится аббревиатура чаще всего с ударением на втором слоге — «ебИтда». Хотя есть и другие мнения, данное произношение самое распространенное в профессиональной финансовой среде.

Впервые термин ЕБИТДА начали применять в мировой практике в 80-х годах ХХ в. для обозначения способности компании выплачивать долги. Сегодня этим показателем пользуются руководители предприятий, акционеры, рядовые менеджеры и практически все, кто знакомится с отчетами компаний. Желающий вложить в компанию средства (потенциальный инвестор) может, оперируя данным показателем, с высокой долей вероятности рассчитать уровень своих будущих доходов.

С помощью ЕБИТДА можно сравнивать финансовые результаты конкурирующих компаний, которые работают в одной отрасли, определять уровень платёжеспособности компании и вероятность погашения существующей задолженности.

Этот показатель хорошо оценивает привлекательность компании для её поглощения или выдачи кредита. ЕБИТДА — удобный инструмент анализа при переделе собственности, так как позволяет определить эффективность смены собственника на нового, способного обеспечить более низкую ставку кредита по займам предприятия.

Еще одно преимущество ЕБИТДА — возможность довольно просто и быстро рассчитать этот показатель.

Показатель ЕБИТДА отражает величину прибыли до того, как из неё вычли все обязательные платежи компании. Таким образом, он не раскрывает доходность самой компании и получаемую ею прибыль. Это скорее доходность основного направления деятельности компании (бизнеса) и умение компании в этом направлении работать и зарабатывать.

Главный недостаток показателя ЕБИТДА в том, что он не отражает средства, затраченные на покупку активов: недвижимости, оборудования, транспортных средств и всего того, что будет работать в течение нескольких лет. А ведь почти все активы стареют, изнашиваются, теряют в цене. И со временем старое оборудование необходимо заменять на новое. Деньги на это надо откладывать уже сегодня. Иначе по окончании определённого срока можно будет закрывать предприятие.

В истории есть много примеров банкротств компаний, руководители которых ошибочно или умышленно приукрашивали финансовые результаты с помощью показателя ЕБИТДА.

Показатель ЕБИТДА хорош только для «первого знакомства» и быстрой оценки фирмы. Этого показателя нет в стандартах бухгалтерского учёта, и значит, сам термин и формула расчёта показателя не имеют законных оснований. Можно подвести такой итог: понятием ЕБИТДА нужно пользоваться осторожно, не забывая обращать внимание на другие показатели доходности компании.

Заявка на редактирование текста

comments powered by HyperCommentsvsepravilno.com

Что такое EBITDA, определение и формула расчета

Одним из направлений экономического анализа является определение способности рассматриваемой организации ответить перед контрагентами по своим обязательствам. Для этой цели в системе МСФО разработан финансовый показатель EBITDA, который дополнительно может быть с успехом применен и для расчета стоимости бизнеса.

При этом для расчета берется прибыль, получающаяся еще до уплаты по статьям налогообложения, до вычета амортизационных сумм по основным средствам и нематериальным активам, а также без учета начисляемых по результатам деятельности дивидендов и процентов по заемным средствам.

Расчет EBITDA и анализ рентабельности

Полученный итог становится сравнительной оценкой операционных результатов фирмы и приблизительно соответствует такому параметру эффективности экономической деятельности предприятия, как операционный денежный поток, для расчета которого точно так же не принимаются во внимание неденежные расходы компании (амортизация).

Иначе говоря, по значению EBITDA можно получить представление о том, какое количество денежных средств компания смогла получить в свое распоряжение за отчетный период и, соответственно, сколько она сможет потратить в дальнейшем.

Подобная информация полезна при определении резерва самофинансирования, а также зачастую необходима для получения оценочных значений рентабельности инвестиций.

Методика расчета показателя EBITDA подразумевает применение исключительно неискаженных бухгалтерских сведений. Необходимые сведения доступны лишь в тех случаях, когда на предприятии используется система бухгалтерского учета, построенная с соблюдением требований МСФО. Однако для российских компаний это в большинстве случаев бывает затруднительно, поскольку РСБУ не использует подобные показатели. Поэтому для расчета EBITDA существует два варианта формул.

Вы можете изучить и другие показатели, например, что такое KPI и зачем он нужен.

Если вы хотите открыть свое дело, ознакомьтесь с данной статьей и узнайте как начать бизнес с нуля.

Формула расчета EBITDA

1. Оригинальная, использующая экономические показатели по требованиям МСФО и GAAP:

1. Оригинальная, использующая экономические показатели по требованиям МСФО и GAAP:

EBITDA = Чистая прибыль + Расходы по налогу на прибыль — Возмещенный налог на прибыль + Чрезвычайные расходы — Чрезвычайные доходы + Проценты уплаченные — Проценты полученные + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов.

2. Адаптированная к российским стандартам бухгалтерской отчетности:

EBITDA = Прибыль от реализации + Амортизационные отчисления.

В первом случае значения слагаемых берутся из стр. 50 Формы №2, во втором — из Формы №5. При этом нужно понимать, что адаптированная к отечественным реалиям бухучета формула дает результат с некоторой погрешностью, обусловленной отсутствием входных данных, полностью аналогичных зарубежным показателям отчетности.

Когда вам может пригодиться формула расчета EBITDA? К примеру, у вас стартап проект и вы собираетесь к инвестору.

Если вы собрались брать кредит в банке, то о расчете аннуитетного платежа читайте здесь.

Формула расчета капитализации процентов по вкладу по адресу http://predp.com/fin/money/kapitalizaciya-vklada-chto-ehto.html. Преимущества и недостатки вкладов с капитализацией.

Коэффициент отношение долга к EBITDA

Еще один вариант использования показателя EBITDA — это анализ соответствия долговой нагрузки компании получаемым финансовым результатам.

Коэффициент, отражающий отношение чистого долга компании к значению EBITDA и называемый Debt/EBITDA ratio, – это сравнительный показатель способности погасить в полном объеме всю сумму имеющихся обязательств. То есть данный коэффициент показывает степень платежеспособности компании.

Использоваться коэффициент Debt/EBITDA ratio может как для внутреннего финансового менеджмента, так и для нужд инвесторов.

Показатель отношения долга к EBITDA – популярный среди аналитиков коэффициент, часто используется для оценки торгующихся на бирже компаний. Высокий показатель этого коэффициента означает вероятные проблемы с долговой нагрузкой предприятия. Для лучшего оценки и анализа лучше сравнивать этот показатель между предприятиями одной отрасли деятельности.

predp.com

формула расчета по балансу и назначение данного показателя

EBITDA– абсолютный показатель, пришедший в российскую микроэкономику из норм мировых стандартов финансовой отчетности, он необходим для оценки эффекта деятельности компании и сравнения ее с другими предприятиями.

Показатель EBITDA — что такое и его использование для оценки компании

Аббревиатура EBITDA расшифровывается как Earnings before Interest, Taxes, Depreciationand Amortization, что в переводе значит прибыль до выплаты налогов, процентов по кредитам и без учета амортизационных отчислений. По сути это один из видов прибыли, стоящий между валовой прибылью и балансовой прибылью предприятия.

EBITDA показывает результат основной деятельности компании независимо от числа взятых кредитов, метода начисления амортизации и суммы налогов различного уровня. В нормы российского бухгалтерского учета не входит, так как привносит определенные искажения и противоречия в существующую нормативную базу.

Изначально данный вид прибыли рассчитывался при оценке целесообразности слияний и поглощений. Это один из немногих абсолютных показателей, в отличие, например, от чистой прибыли, по которому можно сравнить деятельность нескольких предприятий в отрасли.

EBITDA применяется для оценки долговой нагрузки предприятия через сопоставления с финансовыми результатами (прибылью и рентабельностью).

Для оценки способности компании отдавать долги находится отношение объема чистого долга к показателю EBITDA. Таким образом определяется степень платежеспособности организации, ее способность погасить все имеющиеся на данный момент финансовые обязательства.

Как рассчитать EBITDA

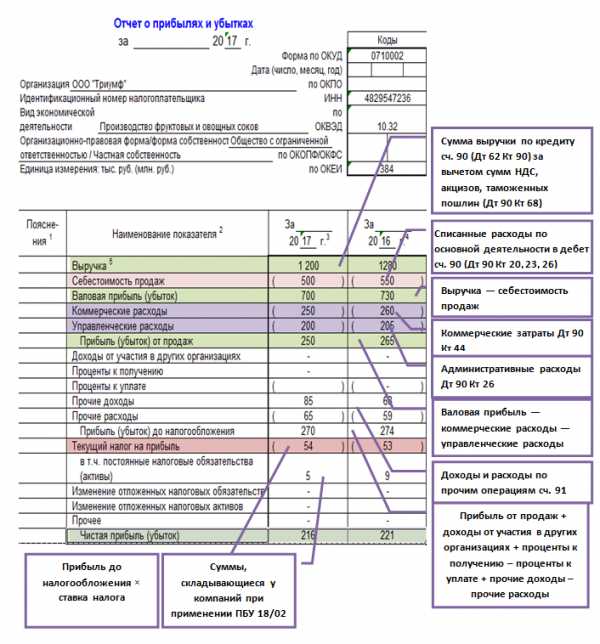

Для расчета EBITDA необходимы данные бухгалтерского баланса и отчета о финансовых результатах. Из баланса берется только показатель «амортизация основных средств и нематериальных активов», остальные берутся из отчета о прибылях и убытках.

Часто перед расчетом показателя IBITDA находят величину EBIT и EBT.

EBT– EarningsbeforeTaxes– отражает прибыль до уплаты налогов, приравнивается к балансовой прибыли предприятия.

EBIT– EarningsbeforeInterest, Taxes– отражает прибыль с учетом уплаченных процентов по обязательствам.

Если к величине EBIT прибавить сумму амортизации, получится EBITDA.

В отличие от процентов по кредитам и налогового бремени, амортизационные отчисления остаются на предприятии и идут на обновление и развитие производства, поэтому величина амортизации может быть существенной.

Показатель EBITDA можно найти, используя как чистую прибыль, так и балансовую прибыль.

EBITDA формула расчета по балансу

Самый простой способ посчитать EBITDA представлен ниже:

EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления),

где Доходы – выручка от основной деятельности (TR– totalrevenue), расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Показатель «Выручка от реализации» можно найти в форме №2 строка 2110, «полная себестоимость» — строка 2120, «налоги» — строки 2410+2421+-2450, «проценты к уплате» — 2330. Сумму начисленной амортизации можно увидеть в графе 3 Приложения к бухгалтерскому балансу.

Формулу для расчета EBITDA можно переписать:

EBITDA = строка 2110 – (строка 2120 – (строки 2410+2421+-2450) – 2330 – графа 3).

Целесообразно рассчитывать показатели на основе данных отчетности, составленной по МСФО. В случае невозможности применения мировых стандартов финансовой отчетности возможно использовать упрощенную форму.

Следующая формула является адаптированной для российского бухгалтерского учета:

EBITDA = Прибыль от реализации + Амортизационные отчисления.

Прибыль от реализации можно найти в форме №2 – строка 2200 или рассчитать по следующей формуле:

где Пр – прибыль от реализации, TR– выручка от продаж (строка 2110), TC– полная себестоимость (строка 2120).

Формулу расчета EBITDA можно записать через показатель чистой прибыли (строка 2400):

EBITDA = ЧП + Расходы по налогу на прибыль – Возмещённый налог на прибыль + Прочие расходы – Прочие доходы + проценты уплаченные – Проценты полученные + Амортизационные отчисления – Переоценка активов.

EBITDA можно найти через показатель прибыли до налогообложения (строка 2300):

EBITDA = Балансовая прибыль + (Проценты уплаченные + Амортизация основных средств и нематериальных активов)

Видео: плюсы и минусы показателя EBITDA для оценки компании

delatdelo.com

Что такое EBITDA? Формула расчета :: BusinessMan.ru

В мировой и российской практике проведения оценки деятельности предприятия используется множество различных показателей. Одним из них является EBITDA. Это аббревиатура, которая используется мировыми компаниями для обозначения определенного типа прибыли. Что такое EBITDA, необходимо рассмотреть подробнее. Это позволит производить адекватную оценку показателей деятельности компании. Соотнося результаты анализа, выполненные по общепризнанной методике, можно сопоставить их с другими подобными предприятиями не только в нашей стране, но и за рубежом.

Общее понятие

Чтобы ответить на вопрос о том, что такое EBITDA, необходимо первоначально сказать, что это абсолютная величина. Это сокращенное название по первым буквам такого показателя, как Earnings before Interest, Taxes, Depreciationand Amortization. Это понятие переводится с английского как "прибыль до уплаты налогов, процентов по кредитам, без учета амортизации".

Это один из видов прибыли любого предприятия. Он находится между валовым и балансовым доходом. Эта величина не входит в нормы отечественного бухгалтерского учета. Ее применение привносило бы определенные противоречия и искажения в действующую нормативную базу.

Изначально расчет EBITDA был необходим при определении целесообразности поглощений и слияний. Этот абсолютный показатель, вместе с чистой прибылью, может участвовать в осуществлении сравнения деятельности нескольких компаний одной отрасли.

Смысл показателя

Ранее представленный показатель был необходим для оценки способности компании обслуживать свою задолженность. На его основе делались выводы о том, какую сумму сможет заплатить в плановом периоде та или иная компания.

Показатель EBITDA ранее интересовал больше тех инвесторов, которые рассматривали предприятие не в качестве возможности долгосрочной инвестиции, а как совокупность активов. Это имущество, с их точки зрения, было бы выгодно продать в будущем по отдельности. В этом случае именно рассматриваемый показатель характеризовал ту величину, которую пришлось бы направить на уплату кредитов.

В 80-х годах прошлого столетия схема, по которой компания выкупалась за счет заемных источников финансирования, была довольно распространенной. Сегодня же показатель такой прибыли используется большинством мировых компаний для оценки возможности инвестирования и самофинансирования.

Расчет показателя

Чтобы понять суть рассмотренной системы оценки финансового состояния компании, необходимо вникнуть в принцип определения показателя. Расчет EBITDA предполагает первоначально найти величину чистой прибыли за отчетный период (EBIT). Она находится так:

EBIT = Чистые прибыль/убыток – Доход на уплату процентов/Расход – Налогообложение прибыли.

Опираясь на данные формы №2 бухгалтерской отчетности, эту формулу можно представить в таком виде:

EBIT = с. 2400 – с. 2300 – (с. 2410 + с. 2421 + с. 2450).

Далее из показателя чистых прибыли/убытка необходимо убрать показатель процентных расходов/доходов, а также налогообложение прибыли. Формула будет следующей:

EBITDA = EBIT – Амортизационные отчисления.

Амортизационные отчисления нематериальных активов и основных средств можно взять для расчета из Приложения к бухгалтерскому балансу. Эта величина находится в графе 3.

Сущность метода

Показатель EBITDA, формула расчета которого была представлена выше, предполагает расчет промежуточной прибыли до уплаты налогов и процентов EBIT. Такой подход позволяет понять все стадии расчета абсолютных результатов деятельности компании по категориям.

EBITDA является уже «очищенной» от амортизации, процентов и налогов величиной прибыли компании. Она дает возможность оценить реальный объем чистого дохода организации. Он не подвержен влиянию инвестиций (производится поправка на величину амортизации), долговых обязательств (корректируются на величину процентов), а также законодательства в сфере налогообложения (налог на прибыль).

На вопрос: "EBITDA - что такое простым языком представляет собой это понятие?", ответом будет: прибыль с определенной точки зрения. Такой подход позволяет сравнивать предприятия одной отрасли по величине их операционных результатов. В них не входит долговая нагрузка, количество инвестиций и действующий налоговый режим.

Даже если компании применяют различный подход в организации учетной политики амортизации, переоценки активов, с различными ставками налога и количеством долга, их можно сопоставить. Это довольно удобно для получения возможности делать вывод о реальном положении дел на предприятии.

Нюансы применения показателя

Есть несколько нюансов в применении показателя EBITDA. Что такое простым языком означает этот показатель, было определено выше. Исходя из этого следует отметить, что с использованием такого подхода не раскрывается информация о потребности предприятия в инвестициях.

Если организация характеризуется высокой амортизационной нагрузкой, потребностью реинвестирования, пользователь информации получает неполную картину. Например, в добывающей отрасли корректировка на величину амортизации значительно увеличивает прибыль.

Поэтому рассмотренный показатель необходимо рассматривать в комплексе с другими подходами и методиками (например, EBIT). В этом помогут такие величины, как чистая, операционная прибыль, а также валовая маржа.

Представление в отчетности МСФО

Чтобы понять, что такое EBITDA, необходимо обратиться к бухгалтерской отчетности. Чаще всего предприятия подобные показатели представляют в дополнениях, релизах к отчету, различных презентациях. Но довольно часто случается, что такой подход к раскрытию чистой прибыли можно найти прямо в финансовых формах. К ним относится отчет о совокупном доходе и примечания.

Использовать этот подход при формировании подобной документации не запрещается. МСФО не предъявляет особых требований к раскрытию таких показателей. Но учитывая важность этой методики, рекомендуется все же раскрывать подобную информацию для пользователей.

Ознакомившись с понятием, что такое EBITDA, можно прийти к выводу, что это показатель чистой прибыли, рассмотренный под определенным углом. Он важен для планирования и проведения инвестирования компаний, позволяя сравнить производства одной отрасли.

businessman.ru

EBIT: формула расчета

Обновление: 16 августа 2017 г.

Под аббревиатурой EBIT подразумевается показатель, формируемый на основании строк отчета о прибылях и убытках (финансовом результате), который расшифровывается как Earnings before interest and taxes — прибыль до вычета процентов к уплате и налогов. Далее рассмотрим применение показателя EBIT и формулу расчета.

Определение показателя EBIT

EBIT отражает переход от валовой прибыли предприятия до чистой прибыли. В то время как валовая прибыль отражает всю выручку предприятия и не даёт представления о расходной части деятельности компании, чистая прибыль отражает прибыль за вычетом всех расходов.

Применение показателя

Рассматриваемый показатель позволяет увидеть прибыль до влияния на неё таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. привести базу для сравнения разных компаний (находящихся в разных юрисдикциях и имеющих различную структуру капитала) к общему знаменателю.

Например, если компании находятся в разных странах с сильно разнящимися ставками налогов (или компания вообще зарегистрирована в офшоре), то при сравнении чистой прибыли фактор налогового бремени не учитывается и анализ искажается.

Если же компании находятся в одной юрисдикции, но имеют разную структуру капитала, т. е. одна предпочитает иметь большую долю заемного капитала (долга), а другая использует акционерный капитал, то платежи по кредитам (проценты) и платежи собственникам (дивиденды) попадают в разные строки отчетности и чистая прибыль снова это не учитывает. Именно поэтому EBIT является популярным бенчмарком для предприятий одной отрасли и часто используется в этой роли.

Данный показатель также часто используется банками в качестве ковенант – лимитированных значений, ниже которых предприятие не может опускать свои финансовые показатели, чтобы сохранить условия предоставляемого финансирования.

Формула расчета

По строкам формы 2 «Отчет о прибылях и убытках» показатель можно рассчитать двумя вариантами:

1) EBIT = 2300 Прибыль до налогообложения + строка 2330 Проценты к уплате. Прибыль до налогообложения не учитывает налоги, поэтому прибавлять их обратно не нужно. У сумм процентов к уплате необходимо поменять знак, т. е. сложить данные суммы по модулю.

Построчно формула расчета EBIT выглядит как:

EBIT = Строка 2110 Выручка + строка 2120 Себестоимость продаж (с минусом) + строка 2210 Коммерческие расходы (с минусом) + строка 2220 Управленческие расходы (с минусом) + строка 2310 Доходы от участия в других организациях + строка 2320 Проценты к получению + строка 2340 Прочие доходы + строка 2300 Прочие расходы (с минусом).

Альтернативный вариант расчета:

2) EBIT = Строка 2200 Прибыль (убыток) от продаж + строка 2310 Доходы от участия в других организациях + строка 2320 Проценты к получению + строка 2340 Прочие доходы + строка 2350 Прочие расходы (с минусом).

Если есть необходимость показать расчет EBIT от чистой прибыли, то это можно сделать следующим образом:

EBIT = Строка 2400 Чистая прибыль (убыток) + строка 2460 Прочее + строка 2450 Изменение отложенных налоговых активов + строка 2430 Изменение отложенных налоговых обязательств + строка 2410 Текущий налог на прибыль + строка 2330 Проценты к уплате (все суммы по модулю).

Показатель EBIT часто путают с другим популярным показателем EBITDA – earnings before interest, tax, depreciation and amortization, прибыль до вычета процентов к уплате, налогов и амортизации. Данный показатель отличается от EBIT на сумму амортизации материальных и нематериальных активов и используется как показатель, наиболее полно отражающий реальные денежные потоки компании (так как амортизация является самой значительной неденежной суммой расходов).

glavkniga.ru

Вопросум.ру » Что такое EBIDTA?

Финансовые аналитики очень часто употребляют разные загадочные термины, которые непонятны простому человеку. И такое понятие, как EBITDA, не является исключением. Итак, что это такое, EBITDA? Вообще говоря, EBITDA – не такой уж загадочный показатель. Аббревиатура EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) переводится следующим образом — «прибыль до уплаты всех процентов, налогов и амортизации».

Благодаря этому показателю можно следить за формированием прибыли на всех этапах и уровнях. Кроме того, EBITDA позволяет сравнивать компании, которые схожи по размеру и роду деятельности. В самом деле, у двух одинаковых на первый взгляд компаний может быть отличающаяся в разы чистая прибыль, тогда как их показатели EBITDA будут примерно равны.Эти большие различия в величине прибыли можно объяснить, если взглянуть на формирование прибыли. А для этого как раз и нужен EBITDA.

Например, если деятельность компаний идентична и их показатели EBITDA примерно равны, то мы можем проанализировать процесс формирования прибыли.

Для начала необходимо вычесть из показателей EBIDTA амортизацию. В результате получаем показатель EBIT. Теперь он означает прибыль до налогов и процентов.

Показатели EBIT будут значительно отличаться в следующих случаях:

- Если в компаниях применяются различные способы начисления амортизации (к примеру, первая компания использует ускоренный метод, который предполагает списание существенной части основных средств в течение первых лет эксплуатации, а вторая использует равномерный метод, суть которого состоит в списании средств за весь период эксплуатации).

- Если обе компании в разные периоды начали эксплуатацию основных средств.

- Если одна компания обладает незначительным, а вторая значительным количеством основных средств.

Также следует помнить о том, что средства амортизационного фонда остаются у компании, то есть, никуда не уходят. Кроме того, никакими налогами они не облагаются, поэтому компании часто пытаются проводить списание значительной части имущества в виде амортизации в течение первых лет эксплуатации имущества.

Далее вычитаем из EBIT проценты по обязательствам. В итоге получаем «прибыль до налогов» — EBT. Поскольку источники финансирования у компаний разные, то разными будут и долговые обязательства. К тому же, отличаться будут и проценты, под которые компании берут займы, поэтому размеры выплат также будут различными. Выплачиваемые проценты (в отличие от амортизации) уходят из компании.

Итак, после уплаты всех налогов в нашем распоряжении остается чистая прибыль, которая пойдет на развитие компании и на выплату причитающихся дивидендов акционерам. Чистая прибыль напрямую зависит от объема долга и затрат на его обслуживание, от способов расчета амортизации, а также от налогов и методов их оптимизации.

voprosum.ru

Показатель EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization)

Для расчета EBITDA используется финансовая отчетность предприятия за прошлый период. EBITDA служит для определения конкурентоспособности и эффективности деятельности компании вне зависимости от уровня и качества ее кредиторской задолженности, налогового режима и способа расчета амортизационных отчислений. Формула для расчета показателя EBITDA:

EBITDA = Операционная прибыль + Амотризационные отчисления

Показатель EBITDA стал популярен в 1980-е годы, когда многие компании покупались за счет кредитов и развил свою популярность для оценки компаний, которые требуют больших капитальных затрат только на начальном этапе деятельности предприятия. В настоящее время EBITDA используется многими директорами убыточных компаний для отвлечения внимания акционеров от негативных результатов их деятельности.EBITDA по мнению многих известных экономистов нашего времени является надуманным и искусственно усложненным показателем, который граничит с абсурдом. Одним из основных противников использования EBITDA выступает Уоррен Баффет, управляющий крупнейшим инвестиционным фондом “Berkshire Hathaway ”. В 2000м году в своем письме акционерам он писал: «Директора считают, что зубная фея понесет капитальные затраты». Международными правилами бухгалтерского учета настоятельно не рекомендуется использовать EBITDA для оценки деятельности предприятия.

Множество компаний, которые использовали EBITDA для оценки привлекательности поглощения другой компании значительно потеряли в капитализации и отказались от использования EBITDA или обанкротились. EBITDA широко использовался в конце 90х руководством доткомов для искажения результатов деятельности их компаний.

Имея столько существенных недостатков EBITDA продолжает оставаться одним из самых популярных показателей при оценке инвестиций. EBITDA занимает третье место по использованию после таких показателей как цена на прибыль (P/E) и денежный поток (cash flow).

finsector.com