Что представляет выручка от реализации продукции. Прибыль от реализации продукции строка в балансе

По какой строке отражается прибыль от реализации в балансе?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПрибыль от реализации - в балансе строка для отражения такого показателя отсутствует. Но этот показатель можно найти в другом обязательном отчетном документе – отчете о финансовых результатах, данные которого всегда коррелируют с цифрами бухбаланса.

Состав бухгалтерской отчетности

Отчет о финансовых результатах для анализа хозяйственной деятельности

Прибыль от продаж в балансе: какая строка

Где можно увидеть показатель прибыли от реализации в отчете СМП

Какой бухгалтерской записью отражается прибыль от продажи продукции

Итоги

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (не только от реализации, но и с учетом внереализационных доходов и расходов, налогов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Отчет о финансовых результатах для анализа хозяйственной деятельности

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Прибыль от продаж в балансе: какая строка

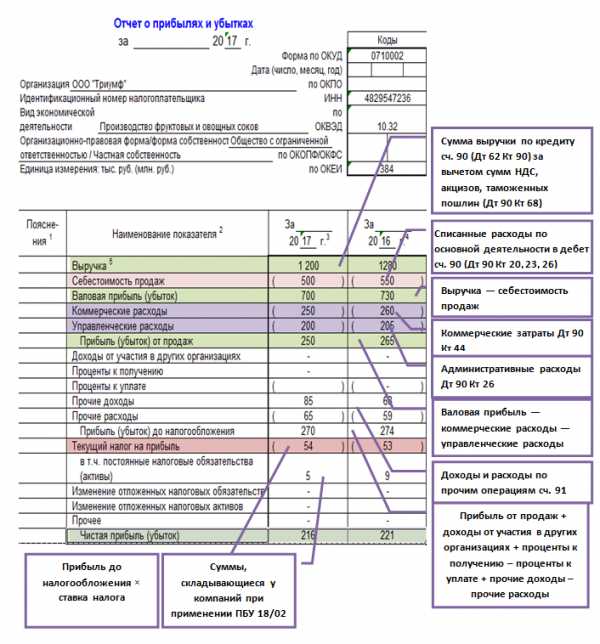

Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя. Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

|

Правильно |

Неправильно |

|

(20 000) |

–20 000 |

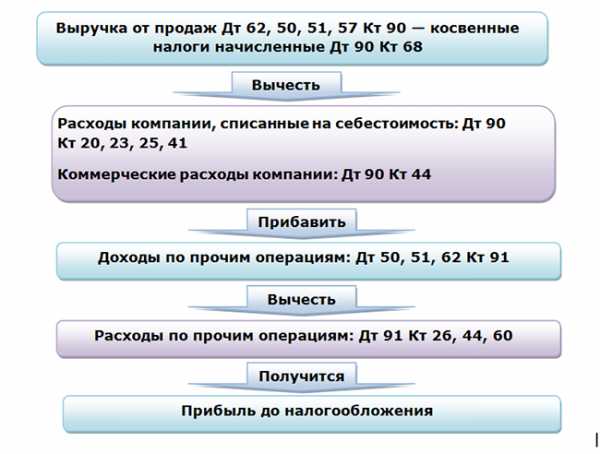

Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет.

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами.

Где можно увидеть показатель прибыли от реализации в отчете СМП

Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов. Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно.

Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится.

О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса».

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Итоги

Прибыль от реализации — важный показатель для анализа хозяйственной деятельности предприятия, но искать его в бухгалтерском балансе бесполезно. Расчет прибыли от продаж можно увидеть в отчете о финансовых результатах. Обычная форма этого документа предусматривает отдельную строку для интересующей итоговой суммы. А вот если предприятие пользуется упрощенной формой отчетности, то необходимый показатель придется рассчитать вручную.

что понимается под понятием, проводка и строка в балансе, как отражается

Осуществляя экономическую деятельность, компания автоматически получает от нее доход. Последний, приобретая форму денежного потока, делится на следующие виды: финансовый доход, полученный от инвестиций, основной.

Определение прибыли

Прибыль, полученная от основной деятельности – это выручка, которую компания может получить от продажи изделий, услуг либо работ.

Так же существует прибыль, полученная благодаря вложениям в инвестиции — это результат, полученный от продажиценных бумаг или внеоборотных активов.

Если же говорить о прибыли, полученной от финансирования, то это результат от процедуры размещения среди вкладчиков акций предприятия и облигаций.

Прибыль, получаемая от реализации закупленного или произведенного товара, состоит из денежных средств, которые поступили на счет благодаря продаже. Выручка, появившаяся у компании благодаря продаже — это и есть главный источник денег в организации.

В России существует несколько методик определения момента реализации:

- Метод отгрузки или начислений.

- Реализация по оплате (кассовый способ). Прибыль в таком методе будет определяться лишь после того, как на счет компании поступили денежные средства от приобретения товара. Чаще всего именно этим методом пользуются компании с небольшой финансовой прибылью.

Малые организации имеют право не использовать метод отгрузки. Что же до всех остальных, то они должны использовать только его.

Если же брать в расчет небольшие организации, то прибыль таких компаний в бухучете может быть проставлена лишь после того, как покупатель сможет ее оплатить.

Прибыль в бухучете определяется по мере того, как осуществляются отгрузки.

Прибыль в бухучете определяется по мере того, как осуществляются отгрузки.

В том случае, если компания признает выручку от продажи изделий по факту их отгрузки, то обязательства по уплате налогов возникают вне зависимости от того, получила компания от покупателя деньги или нет.

В данном случае компания может воспользоваться созданием резерва, осуществляемого по сомнительным долгам, который создается из выручки до начала налогообложения. При этом сомнительными долгами будет дебиторская задолженность, которая не имеет гарантий и срок погашения которой уже прошел.

Для того чтобы определить, насколько сильна компания в финансовом плане, следует обратить внимание на ее выручку, полученную от реализации товара. Так, руководство компании при совершении финансовой деятельности должно понимать, что у них должны иметься оборотные средства, позволяющие уплачивать налоги еще до того, как покупатель впервые оплатил товар.

Можно воспользоваться кассовым методом, который снимет данную проблему, однако он же не позволит создать резерв по сомнительным долгам.

Размер получаемой выручки от продажи, равный совокупным затратам, называется в бухгалтерском учете критическим объемом реализации. От этого значения зависит доход компании. Так, если компания будет получать денежные средства, размер которых меньше данного значения, последствием этого станет убыток компании. Если же выручка, наоборот, будет больше, то компания получит существенную прибыль от продаж.

Для того, чтобы рассчитать данный показатель, нужно владеть такими данными, как постоянные и переменные затраты, имеющиеся у компании, а так же цена реализуемых товаров.

КО = Пос / (Ц — Пер)

На сумму прибыли от продажи влияют такие факторы, как объем продаж, а также цена продукции.

Прибыль, полученная от продажи товара в бухучете, рассчитывается следующим образом:

- Если учитываются отпускные цены + НДС и Акцизы, то это будет прибыль брутто. В бухучете такая выручка фиксируется во кредиту счета 90.

- В том случае, если учитываются отпускные цены, но уже без акцизов и НДС, то такая выручка проходит как нетто.

Итак, что же может повлиять на размер прибыли от продаж? Это:

- то количество продукции, которое выпускается компанией;

- ассортимент товаров, предлагаемый компанией;

- качество выпускаемых товаров;

- цены, установленные на товар;

- сроки, в течение которых доставляется товар;

- ритмичность отгружаемого товара;

- время, в течение которого осуществляется документооборот;

- соблюдение тех обязательств, которые прописаны в договоре.

Учет

В настоящее время на практике используется лишь несколько вариантов учета прибыли от продажи товара, которые позволяют определить момент перехода права собственности от компании, которая продает товар, к лицу, его приобретающему. Метод отражения прибыли определяется, прежде всего, моментом продажи товара и устанавливается либо по тому моменту, когда была осуществлена отгрузка товара, либо по его оплате.

В том случае, если используется последний метод, то моментом продажи будет факт поступления денег от покупателя на счет к продавцу.

Если же используется первый метод, то моментом продажи можно назвать факт того, что товар был отгружен, а так же предъявление покупателю расчетных документов.

Основные проводки касаемо учета продажи кассовым методом указаны ниже.

| Отгружена продукция покупателю | 45 | 43 |

| Получена выручка от реализации продукции | 51 | 90 |

| Списаны коммерческие расходы, связанные с реализацией | 90 | 44 |

| Списана реализованная продукция по производственной себестоимости | 90 | 45 |

| Списана прибыль от реализации продукции | 90 | 99 |

В том случае, если используется данный метод, то датой зачисления средств на счет от покупателя будет тот момент, когда будет закрыт счет 90 и определится финансовый результат от продажи товара.

Если же используется отгрузочный метод, то товар будет считаться проданным в том случае, если его уже успели отгрузить, а по оплате были предоставлены все необходимые документы. В данном случае информация будет регистрироваться на счете 62. Далее будут перечислены проводки по данному счету:

| Содержание операции | Дебет | Кредит |

| Отгружена продукция и предъявлен счет покупателю | 62 | 90 |

| Списана реализованная продукция по производственной себестоимости | 90 | 43 |

| Списаны коммерческие расходы, связанные с реализацией | 90 | 44 |

| Получены деньги от покупателя | 51 | 62 |

| Списана прибыль от реализации продукции | 90 | 99 |

Если использовать данный способ отчисления, то предъявление квитанции об оплате, а так же дата отгрузки изделий как раз и станут моментом закрытия счета, а так же определением денежного результата от осуществленной продажи.

Если продажа будет учитываться данным образом, то в проводке Дебет 51 и Кредит 90 между 90 и 51 счетами встанет 62 счет, что будет отражено следующими записями:

Дт.51 Кт.62 и Дт.62 Кт.90

Следует помнить о том, что для того чтобы правильно оплачивать налоги, нужно использовать метод начисления. Однако тем компаниям, у которых выручка за предыдущие четыре квартала менее одного миллиона, за квартал можно использовать обычный кассовый метод учета продажи товара.

Как отражается проводками

Если указан показатель Дт.62 Кт.90-1, то имеется ввиду, что отражена прибыль от реализации товаров.

В том случае, если проставлены значения Дт.90-2 Кт.41 (43, 45, 20), то таким образом проставлена себестоимость различных продаваемых товаров.

Если в бухучете стоит проводка Дт.90-3 Кт.68, то таким образом начислен налог по проданным товарам.

В конце месяца на основании информации, прописанной в счете 90, считается результат по полученным денежным средствам. Для этого следует сделать следующие вычисления:

- Высчитать, сколько будет оборот, полученный по дебету, за прошедший месяц (здесь будут суммироваться значения второго и третьего счета).

- Дополнительно должен быть просчитан оборот, осуществляемый по кредиту, за отчётный месяц, что прописывается в первом субсчете.

В конечном счете, для того чтобы получить нужную цифру, из оборота, осуществляемого по дебету, вычитаем оборот, прошедший по кредиту.

- В том случае, если после таких расчетов получилось отрицательное число, то это полученная прибыль, которую следует провести как проводку Дт.90-9 Кт.99.

- Если же число оказалось после расчета положительным, то это понесенные компанией убытки, которые проводятся как Дт.99 Кт.90-9.

Стоит помнить о том, что в конце года счет обязательно должен быть закрыт. А потому закрывается он таким образом, чтоб сальдо по каждому субсчету и счету равнялось нулю. При этом, если говорить конкретно о субсчетах, то все они закрываются на 90-9.

Субсчет 90-1: все записи осуществляются исключительно по кредиту, в итоге выходит, что сальдо на таком субсчете всегда может быть исключительно кредитовое. А потому, чтобы приравнять его к нулю, необходимо вывести число сальдо по кредиту и осуществить проводку на сумму Дт.90-1 Кт.90-9. Как результат – конечное сальдо на первом субсчете станет нулевым.

Субсчет 90-2. Здесь все записи, наоборот, проводятся только по дебету, а потому и сальдо, соответственно, будет дебетовым. Поэтому следует просчитать сальдо и оборот по данному дебету, а затем осуществить проводку Дт.90-9 и Кт.90-2. В результате таких операций сальдо по кредиту и дебету станут одинаковые, а конечный результат окажется равен нулю.

Субсчет 90-3. Здесь все будет так же, как и во втором.

Субсчет 90-9. Благодаря проводкам, осуществляемым в предыдущих субсчетах, конечное сальдо здесь так же окажется равно нулю.

В результате осуществления подобных процедур счет 90 полностью закрывается, его сальдо аннулируется, а начиная с нового года вновь открывается.

Особенности раздельного отражения выручки в 1С представлено в данной инструкции.

znaybiz.ru

Балансовая прибыль строка в балансе

Обновление: 16 августа 2017 г.

Целью ведения бизнеса является извлечение прибыли из осуществления предприятием своей деятельности, как заявленной в уставе организации, так и сопровождающей ее ведение. Величина прибыли как результата деятельности предприятия может оцениваться по-разному для целей налогообложения, бухгалтерского учета и менеджмента. Одним из показателей, определяющим размер конечной прибыли хозяйствующего субъекта, является балансовая прибыль, формула расчета балансовой прибыли основывается на учетных данных предприятия.

Что отражает показатель балансовой прибыли

Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете.

Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину бухгалтерски достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности фирмы как субъекта ведения бизнеса.

Анализ базисного и цепного индексов величины балансовой прибыли исключает влияние на выводы, полученные на основании расчетов, размеров и динамики подлежащих уплате налогов (что будет происходить при сопоставлении размеров чистой прибыли), что важно для менеджмента и планирования.

Расчет показателя «балансовая прибыль»

Балансовая прибыль за период характеризует как таковой итоговый финансовый результат от всей деятельности организации, имевшей денежное выражение. По балансовой прибыли формула расчета показателя за период имеет следующий вид:

Таким образом, балансовая прибыль — это чистый доход компании после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период.

Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период.

Сам показатель «балансовая прибыль» является базой для расчета показателя «чистая прибыль»:

Отражение балансовой прибыли в учете

Сам термин «балансовая прибыль» означает, что значение по нему можно расчетным путем получить из регистров бухгалтерского учета.

По балансовому счету 99 «Прибыли и убытки» происходит накопление в течение года остатка от поступления сумм валовой прибыли и прибыли от прочих операций со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» либо же убытка по ним. Балансовая прибыль (или убыток) предприятия за период равна обороту по счету 99 в корреспонденции с указанными счетами.

Не входят в расчет показателя обороты по счету:

- отражающие в корреспонденции со счетом 68 подлежащие уплате суммы налога на прибыль;

- заключительные обороты по итоговому отнесению чистой прибыли на счет 84 по учету нераспределенной прибыли/убытка.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

В строке 2300 (Прибыль / убыток до налогообложения) формы обязательной отчетности «Отчет о финансовых результатах» балансовая прибыль напрямую указывается и вычисляется она по формуле:

glavkniga.ru