Функции денег. Денежная ликвидность. Ликвидная форма денег это

Функции денег. Денежная ликвидность

Деньги — всеобщий эквивалент стоимости. Деньги— особый товар, выполняющий роль всеобщего эквивалента при обмене благ. Деньги — абсолютно ликвидное средство обмена.Ликвидность — способность какого-либо финансового актива обращаться в наличные деньги.Степень ликвидности активовопределяется тем, насколько быстро и с какими издержками (в сравнении с величиной их денежной оценки) эти активы могут быть проданы.Абсолютной ликвидностьюобладают выпускаемые государством наличные деньги.Высоколиквиднымисчитаются казначейские векселя, краткосрочные ценные бумаги правительства. Это объясняется тем, что рыночные цены этих бумаг лишь незначительно меняются день ото дня, а также потому, что они могут быть без труда проданы на финансовых рынках (так как обладают высокой надежностью), причем издержки совершения сделок будут весьма невелики.Промежуточным или средним уровнем ликвидностиобладают акции и долгосрочные облигации, выпускаемые в обращение частными корпорациями, поскольку цены этих активов значительно сильнее изменяются с течением времени и плата, взимаемая за совершение сделок с подобными бумагами значительно выше. Неликвидна недвижимость (дома, производственные корпуса), так как рыночная цена на нее очень изменчива, ее трудно предсказать до совершения сделки. Издержки по таким сделкам могут быть очень велики.

Сущность денег проявляется в их функциях: меры стоимости, средства обращения, средства платежа, средства накопления, мировых денег. Деньги как мера стоимостиозначают, что с их помощью измеряется стоимость и цена товаров. Деньги соизмеряют стоимости товаров, т. е. товар приравнивают к определенной сумме денег, что дает количественное выражение стоимости товара. Цена — стоимость вещи, выраженная в деньгах. Государство использует определенную денежную единицу (рубль, доллар) в качестве масштаба для измерения стоимости. Так же вес измеряется с помощью единиц веса (грамм, килограмм и т. д.), стоимость товара имеет денежное выражение. Благодаря этому мы можем измерить ценность экономических благ.

Деньги как средство обращенияучаствуют в купле-продаже товаров и услуг. В этом случае деньги выступают как мимолетный посредник. Использование денег в качестве средства обращения снижает издержки обращения за счет уменьшения усилий и времени на совершение купли-продажи. Данная функция денег объясняет появление в обращении неполноценных монет (монеты, содержание золота и серебра в которых меньше номинала, т. е. указанного на монете веса), а также бумажных денег.

Деньги как средство платежавыступают при выплате заработной платы, уплате налогов, страховых платежей, продаже товаров в кредит и во многих других случаях, когда движение денег не опосредовано движением товаров. Если товар продается в кредит, то средством обращения служат не сами деньги, а выраженные в деньгах долговые обязательства. По мере развития индустриального общества средство платежа все чаще заменяет средство обращения, продажа и покупка в кредит становятся наиболее распространенными. Выполнение деньгами этой функции привело к появлению кредитных денег: векселей и банковских билетов.

Деньги как средство накопленияне участвуют в обороте и выступают как финансовый актив. Деньги — удобная форма хранения богатства. Здесь деньги выступают как особый актив, сохраняемый после продажи товаров и обеспечивающий его владельцу покупательную способность в будущем. Правда, хранение денег в отличие от владения акциями, облигациями, сберегательными счетами не приносит дополнительного дохода. Однако преимущество денег в том, что они немедленно могут быть использованы как средство обращения или средство платежа.

Функция мировых денегвыполняется на мировом рынке при обслуживании движения товаров и услуг, капиталов и рабочей силы. Мировые деньги — то же, что и национальные деньги, только на международном уровне. В качестве мировых денег выступают валюты ведущих стран (доллар, фунт стерлингов), а также деньги, созданные в результате коллективных соглашений (евро).

studfiles.net

Ликвидность денег, ее расчет. Типы активов по ликвидности

Знаете ли вы, насколько легко можно обналичить собственные средства? Все зависит от формы, в которой они хранятся. Ликвидность денег – это базовая концепция в бухгалтерском учете, финансах и инвестировании. Она отражает способность активов превращаться из одной формы в другую. Желательным для любой компании является исход, когда эта операция происходит быстро и без значительных финансовых потерь. Поэтому по-прежнему так важны наличные деньги, ликвидность которых считается абсолютной. Нашу статью мы начнем с определения данного понятия. Затем перейдем к рассмотрению типов активов, финансовых показателей работы предприятия и роли банков в поддержании определенного уровня ликвидности.

Определение понятия

Ликвидность денег в бухгалтерском учете характеризует простоту конвертирования имеющихся в распоряжении предприятия активов в наличность. Последняя может быть использована для покупки чего угодно в любой момент. Абсолютная ликвидность денег касается только наличных средств. Сбережения на текущем карточном счету нельзя использовать для покупки овощей у фермера на рынке. Деньги на депозите еще менее ликвидны. Это связано с тем, что их нельзя получить мгновенно. К тому же досрочное расторжение договора с банком зачастую чревато дополнительными финансовыми потерями.

Деньги, ликвидность и типы активов

Имеющиеся в распоряжении предприятия средства принимают следующие формы:

- Наличные деньги.

- Средства на текущих счетах.

- Депозиты.

- Облигации сберегательного займа.

- Другие ценные бумаги и деривативные банковские инструменты.

- Товары.

- Акции закрытых акционерных обществ.

- Различные предметы коллекционирования.

- Недвижимость.

Следует иметь в виду, что в данном списке активы предприятия расположены в порядке убывания их ликвидности. Поэтому нужно понимать, что наличие недвижимости – это не гарантия защиты от неплатежеспособности в кризисные времена, поскольку для ее продажи могут потребоваться недели, если не годы. Принятие решения об инвестировании денег в любой вид активов должно базироваться на уровне его ликвидности. Однако некоторые ценности необязательно продавать, чтобы быстро получить наличные. Деньги можно занять у банка под залог, например, недвижимости. Тем не менее с такой операцией сопряжены финансовые и временные затраты. Поэтому ликвидность наличных денег является эталонной для всех других типов активов.

Следует иметь в виду, что в данном списке активы предприятия расположены в порядке убывания их ликвидности. Поэтому нужно понимать, что наличие недвижимости – это не гарантия защиты от неплатежеспособности в кризисные времена, поскольку для ее продажи могут потребоваться недели, если не годы. Принятие решения об инвестировании денег в любой вид активов должно базироваться на уровне его ликвидности. Однако некоторые ценности необязательно продавать, чтобы быстро получить наличные. Деньги можно занять у банка под залог, например, недвижимости. Тем не менее с такой операцией сопряжены финансовые и временные затраты. Поэтому ликвидность наличных денег является эталонной для всех других типов активов.

В бухгалтерском учете

Расчёт ликвидности

Выделяют несколько способов вычисления данного показателя по балансу предприятия. Они включают следующие:

- Коэффициент текущей ликвидности. Его рассчитать проще всего. Данный коэффициент равен результату деления всех текущих активов на такие же пассивы. Он должен быть приблизительно равен единице. Однако нужно иметь в виду, что некоторые активы трудно продать за полную стоимость в спешке.

- Коэффициент быстрой ликвидности. Для его расчета из текущих активов отнимают запасы и дебиторскую задолженность.

- Коэффициент операционного денежного потока. Ликвидность денег считается абсолютной. Данный показатель рассчитывается делением имеющейся наличности на текущие обязательства.

Использование коэффициентов

Для различных отраслей промышленности и правовых систем правильно использовать отдельные показатели. Например, предприятиям в развивающихся странах нужен больший уровень ликвидности. Это связано с высоким уровнем неопределенности и медленной отдачей от инвестирования средств. Для предприятия со стабильным денежным потоком норма коэффициента быстрой ликвидности меньше, чем интернет-стартапу.

Рыночная ликвидность

Данное понятие является ключевым не только в бухгалтерском учете, но и в банковской деятельности. Недостаточность ликвидности часто является причиной банкротства. Однако чрезмерное количество наличности может также привести к нему. Чем меньше ликвидность активов, тем больше доход от них. Наличные вообще его не приносят, а процент на деньги на текущем счету обычно является более чем скромным. Поэтому предприятия и банки стремятся уменьшить количество высоколиквидных активов до необходимой нормы. Немного другое значение имеет данное понятие в отношении фондовых бирж. Рынок считается ликвидным, если ценные бумаги на нем могут быть проданы быстро и без потери в их ценах.

Выводы

Ликвидность является важной концепцией как для больших корпораций, так и для отдельных индивидуумов. Человек может быть богатым, если посчитать все активы в его собственности, но не суметь вовремя расплатиться по своим краткосрочным обязательствам, поскольку не сможет их вовремя конвертировать в наличность. Это касается и компаний. Поэтому так важно понимать, что такое ликвидность, и приобретать активы в соответствии с ее нормальным уровнем для отрасли и государства.

fb.ru

Функции денег. Денежная ликвидность

Деньги — всеобщий эквивалент стоимости. Деньги — особый товар, выполняющий роль всеобщего эквивалента при обмене благ. Деньги — абсолютно ликвидное средство обмена. Ликвидность — способность какого-либо финансового актива обращаться в наличные деньги. Степень ликвидности активов определяется тем, насколько быстро и с какими издержками (в сравнении с величиной их денежной оценки) эти активы могут быть проданы. Абсолютной ликвидностью обладают выпускаемые государством наличные деньги. Высоколиквидными считаются казначейские векселя, краткосрочные ценные бумаги правительства. Это объясняется тем, что рыночные цены этих бумаг лишь незначительно меняются день ото дня, а также потому, что они могут быть без труда проданы на финансовых рынках (так как обладают высокой надежностью), причем издержки совершения сделок будут весьма невелики. Промежуточным или средним уровнем ликвидности обладают акции и долгосрочные облигации, выпускаемые в обращение частными корпорациями, поскольку цены этих активов значительно сильнее изменяются с течением времени и плата, взимаемая за совершение сделок с подобными бумагами значительно выше. Неликвидна недвижимость (дома, производственные корпуса), так как рыночная цена на нее очень изменчива, ее трудно предсказать до совершения сделки. Издержки по таким сделкам могут быть очень велики.

Сущность денег проявляется в их функциях: меры стоимости, средства обращения, средства платежа, средства накопления, мировых денег. Деньги как мера стоимости означают, что с их помощью измеряется стоимость и цена товаров. Деньги соизмеряют стоимости товаров, т. е. товар приравнивают к определенной сумме денег, что дает количественное выражение стоимости товара. Цена — стоимость вещи, выраженная в деньгах. Государство использует определенную денежную единицу (рубль, доллар) в качестве масштаба для измерения стоимости. Так же вес измеряется с помощью единиц веса (грамм, килограмм и т. д.), стоимость товара имеет денежное выражение. Благодаря этому мы можем измерить ценность экономических благ.

Деньги как средство обращения участвуют в купле-продаже товаров и услуг. В этом случае деньги выступают как мимолетный посредник. Использование денег в качестве средства обращения снижает издержки обращения за счет уменьшения усилий и времени на совершение купли-продажи. Данная функция денег объясняет появление в обращении неполноценных монет (монеты, содержание золота и серебра в которых меньше номинала, т. е. указанного на монете веса), а также бумажных денег.

Деньги как средство платежа выступают при выплате заработной платы, уплате налогов, страховых платежей, продаже товаров в кредит и во многих других случаях, когда движение денег не опосредовано движением товаров. Если товар продается в кредит, то средством обращения служат не сами деньги, а выраженные в деньгах долговые обязательства. По мере развития индустриального общества средство платежа все чаще заменяет средство обращения, продажа и покупка в кредит становятся наиболее распространенными. Выполнение деньгами этой функции привело к появлению кредитных денег: векселей и банковских билетов.

Деньги как средство накопления не участвуют в обороте и выступают как финансовый актив. Деньги — удобная форма хранения богатства. Здесь деньги выступают как особый актив, сохраняемый после продажи товаров и обеспечивающий его владельцу покупательную способность в будущем. Правда, хранение денег в отличие от владения акциями, облигациями, сберегательными счетами не приносит дополнительного дохода. Однако преимущество денег в том, что они немедленно могут быть использованы как средство обращения или средство платежа.

Функция мировых денег выполняется на мировом рынке при обслуживании движения товаров и услуг, капиталов и рабочей силы. Мировые деньги — то же, что и национальные деньги, только на международном уровне. В качестве мировых денег выступают валюты ведущих стран (доллар, фунт стерлингов), а также деньги, созданные в результате коллективных соглашений (евро).

Ликвидность, как свойство денег — Экономика в примерах и интересных фактах

В принципе свойством ликвидности обладают многие виды активов. Например, высокой ликвидностью обладает золото, и многие страны накапливают его в составе золотовалютных резервов. Вместе с тем, для того чтобы обратить золото в наличные или безналичные деньги, требуется известное время. Эта операция связана и с небольшими издержками при оплате услуг агентов, занимающихся покупкой и продажей золота.

Наличные деньги, банкноты непосредственно служат средством платежа, поэтому они обладают абсолютной ликвидностью.

Очень высокой, почти абсолютной ликвидностью обладают депозиты до востребования, дающие право выписки чеков.

Несколько ниже, но тоже очень высок уровень ликвидности срочных и сберегательных депозитов, государственных облигаций.

Фактор ликвидности существенно влияет на решения, принимаемые фирмами и домашними хозяйствами. При прочих равных условиях фирмы и домашние хозяйства отдают предпочтение абсолютно ликвидным наличным деньгам и почти абсолютно ликвидным депозитам до востребования. Но этому виду денег присущ существенный недостаток: наличные деньги не приносят дохода, а процент, который выплачивается вкладчикам по депозитам до востребования, низок и, как правило, даже не компенсирует общее повышение цен. Поэтому реальный доход по этим депозитам равен нулю.

Ликвидность срочных и сберегательных депозитов немного ниже, чем ликвидность наличности. Зато эти депозиты приносят реальный доход в форме процента, выплачиваемого по этим вкладам. Еще ниже ликвидность государственных облигаций. Непосредственно они не могут служить деньгами, однако легкореализуемы по текущей рыночной цене.

Источник:

Экономика. Основы экономической теории : учебник для 10–11 кл. для общеобразовательных организаций. Углубленный уровень : в 2 кн. Кн. 2 // Под редакцией: Иванов С. И., Линьков А. Я. Издательство: Вита-Пресс, 2018

popecon.ru

предприятия, рынка, ценных бумаг, денег

Ликвидность (от лат. liquidus – жидкий, перетекающий) – экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный – обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

- денежные средства на счетах и в кассах предприятия

- банковские векселя, государственные ценные бумаги

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

- запасы товарови сырья на складах

- машины и оборудование

- здания и сооружения

- незавершённое строительство

Термин «ликвидность» используется также по отношению к банкам, предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

Ликвидностью предприятия

Это, как правило, определяют наличие возможностей погашать задолженности предприятия в кротчайшие сроки. Уровень ликвидности предприятия определяется отношением объема ликвидных средств, которые находятся в пользовании предприятия (актив баланса), к сумме уже существующих задолженностей (пассив баланса). Говоря по-другому, ликвидность предприятия – это всегда показатель его финансовой стабильности.

К ликвидным средствам причисляют все активы, которые возможно преобразовать в деньги и могут быть применены для оплаты долгов организации: наличные деньги, вклады на банковских счетах, всевозможные типы ценных бумаг, к тому же элементы оборотных средств, которые реально быстро реализовать.

Различают ликвидность предприятия, как общую то есть текущую, так и срочную. Определяя общую ликвидность организации, она определяется как соотношение суммы текущих активов и суммы текущих обязательств (пассивов), определяемых на начало и конец года. Коэффициент текущей ликвидности указывает на способность организации оплачивать текущие пассивы за счет оборотных активов. Если значение коэффициента будет менее одного, то это показатель отсутствия финансовой стабильности организации. Нормальным можно считать показатель выше полтора. Что бы рассчитать коэффициент пользуются формулой:

Коэффициент текущей ликвидности = (Оборотные активы – долгосрочная дебиторская задолженность – задолженность учредителей по взносам в уставный капитал) / текущие пассивы.

Срочную ликвидность предприятия определяют по тому, как быстро дебиторская задолженность и производственные запасы можно обратить в наличные денежные средства. Для того чтобы определить коэффициента быстрой (срочной) ликвидности пользуются формулой:

Коэффициент срочной ликвидности = (текущие активы – запасы) / краткосрочные обязательства.

Под абсолютной ликвидностью понимают отношение суммы существующих в распоряжении организации денежных средств и краткосрочных финансовых вложений к текущим пассивам. Рассчитать по формуле коэффициент абсолютной ликвидности предприятия можно так:

Коэффициент абсолютной ликвидности предприятия = (денежные средства + краткосрочные вложения) / текущие пассивы.

Нормальным считается коэффициент, который будет величиной не менее двух десятых. Ликвидностью предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая ликвидность (не ликвидность) определяется большей или меньшей степенью обеспеченности (необеспеченности) оборотных активов долгосрочными источниками.

Предприятие считается ликвидным, если это может аннулировать краткосрочную кредиторскую задолженность для счета реализации тока (ток) активы. Предприятие может быть жидкостью до большей или меньшей степени, поскольку оборотные активы включают свои разнообразные типы, где есть легко переуступаемые и труднореализуемые активы. На ликвидности оборотные активы степени могут быть разделены на несколько групп условно. В экономическом анализе применена система финансовых коэффициентов, выражающих ликвидность предприятия: Абсолютный индекс ликвидности (коэффициент безотлагательности).

Это оценено как отношение денег и быстро-реализуемых краткосрочных ценных бумаг к краткосрочной кредиторской задолженности. Этот индикатор дает общее представление о том, какая часть этого долга может быть аннулирована для даты создания баланса. Ценности этого коэффициента в 0,2 – 0,3 считают допустимыми. Указанный (промежуточный) коэффициент ликвидности. Это оценено как отношение денег, быстро-реализуемых краткосрочных ценных бумаг и дебиторской задолженности к краткосрочной кредиторской задолженности.

Этот индикатор отражает, что часть краткосрочных обязательств, которые могут быть аннулированы не только за счет доступных денег и ценных бумаг, но также и и вследствие ожидаемых поступлений для отправленных продуктов, выполненных работ или предоставленных услуг (т.е. для счета дебиторской задолженности). Рекомендуемая стоимость этого индикатора является стоимостью – 1:1. Нужно учесть, что обоснование заключений на этом коэффициенте существенно зависит от «качества» дебиторской задолженности, которое является в отношениях его происхождения и на финансовом состоянии дебиторов. Большой удельный вес сомнительной дебиторской задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности

Общий коэффициент ликвидности или коэффициент покрытия характеризует общую безопасность организации с оборотными активами. Это отношение фактической стоимости всех оборотных активов (активы) к краткосрочным обязательствам (обязательства). В случае вычисления этого индикатора рекомендуется вычесть из общей суммы оборотных активов сумму налога на добавленной стоимости на купленных ценностях, и также размер расходов будущего периода. Одновременно краткосрочные обязательства (обязательства) должны быть сокращены суммами доходов будущего периода, фондами потребления, и также льготами предстоящих расходов и платежей.

Этот индикатор позволяет устанавливать в том, какие оборотные активы пропорции покрывают краткосрочные обязательства (обязательства). Стоимость этого индикатора должна сделать, по крайней мере, два. Также безопасность характеристики индикатора организации с собственными оборотными активами применена. Если коэффициент текущей ликвидности к концу вопросов отчетного периода меньше чем два и коэффициент безопасности организации с собственными оборотными активами к концу вопросов отчетного периода меньше чем 0,1, то структура баланса организации признана неудовлетворительная, и организационный банкрот.

Если одно из этих условий выполнено, и другой – нет, который оценен возможность восстановления платежеспособности предприятия. О реальной возможности его восстановления необходимо для принятия решений, что отношение расчетного коэффициента текущей ликвидности к его установленной стоимости, равной два, было больше единицы.

Ликвидность баланса

На текущей платежеспособности предприятия прямое влияние проявлено ликвидностью его оборотных активов (возможность преобразовать их к наличной форме или использовать для сокращения обязательств).

Оценка структуры и качество оборотных активов с точки зрения их ликвидности получили название анализа ликвидности. В случае анализа ликвидности сравнения баланса активов, сгруппированных в степени их ликвидности с обязательствами на ответственности, сгруппированной с точки зрения их расчета, выполнен. Вычисление коэффициентов ликвидности позволяет определять степень безопасности краткосрочных обязательств с жидкими средствами.

Ликвидность баланса является степенью покрытия обязательств предприятия его активы, какая скорость трансформации в деньги соответствует периоду погашения обязательств. Изменение уровня ликвидности может также быть оценено на динамике размера собственных оборотных активов фирмы. Поскольку этот размер представляет баланс после того, как расчет всех краткосрочных обязательств, его рост будет соответствовать увеличению уровня ликвидности.

Ликвидность рынка

Термин ликвидность рынка или финансового инструмента используется для описания того, насколько часто и в насколько больших объемах происходит торговля. Рынки, предоставляющие ликвидность, также называются пулами ликвидности.

Чтобы финансовый инструмент мог быть продан или куплен, необходим покупатель, желающий его купить. Высокая ликвидность означает, что большое количество участников рынка готовы выступить второй стороной в торговле. Ее можно достичь либо с помощью индивидуальных трейдеров, выступающих в качестве контрагентов, либо посредством крупных держателей финансовых инструментов, желающих принять участие в сделке.

Ликвидность на рынке хороша для всех его участников, поскольку она снижает риск и предоставляет больше возможностей для покупки или продажи по желаемой цене. Спрос на большую ликвидность — это одна из ключевых причин пользы онлайн-торговли для экономики. Цена торговли снижается, позволяя трейдерам торговать с гораздо меньшим капиталом без огромных затрат из-за спредов.

Ликвидность ценных бумаг

Все ценные бумаги можно условно разделить на три основные группы по степени их ликвидности – то есть по тому насколько быстро возможно их продать.

Существует понятие высоко ликвидных, условно ликвидных и неликвидных ценных бумаг.

К высоко ликвидным ценным бумагам относятся, прежде всего, те, по которым проводятся торги на фондовой бирже и в торговых системах.

Фондовая биржа это место где организуется торговля ценными бумагами, ведется учет сделок с ними и контролируется выполнение своих обязательств продавцом и покупателем. Наиболее крупными фондовыми биржами являются Московская межбанковская валютная биржа, Московская фондовая биржа, Санкт-Петербургская фондовая биржа, Санкт-Петербургская валютная биржа, Екатеринбургская фондовая биржа.

К условно ликвидным ценным бумагам относятся ценные бумаги, обращающиеся на так называемом внебиржевом рынке, то есть те ценные бумаги, которые не включены в котировальные листы бирж и торговых систем по тем или иным причинам (как правило, они не соответствуют требованиям, предъявляемым биржами к финансовому состоянию эмитента и параметрам ценной бумаги), но, тем не менее, представляющие определенный интерес для профессиональных участников фондового рынка.

Ценные бумаги, заявки на которые выставляются в информационных системах, относятся к категории условно ликвидных потому, что по данным этих систем можно лишь приблизительно судить о наличии реального спроса на них, так как информационные системы не дают информации о количестве реально заключенных сделок на внебиржевом рынке и реальных ценах этих сделок.

На внебиржевом рынке обращается значительно больше разновидностей ценных бумаг, чем на биржевом. При этом все они обладают различной ликвидностью, то есть на них существует разный спрос. На некоторые виды ценных бумаг, такие как векселя Сбербанка или Газпрома, спрос существует практически всегда и их реальная ликвидность ничуть не ниже, а иногда даже выше, чем у бумаг, обращающихся на биржевом рынке. Помимо подобных бумаг существуют еще и бумаги, которые находят своего покупателя, хотя для этого надо приложить некоторые усилия к данному виду бумаг, в основном к ним относятся акции средних российских предприятий, некоторые векселя и муниципальные облигации.

Понятие неликвидных ценных бумаг весьма условно. Когда говорят о неликвидных ценных бумагах, имеется ввиду то, что на них отсутствуют заявки в информационных системах. Как правило, это означает, что они не могут заинтересовать достаточно широкий круг покупателей либо из-за того, что недостаточно обеспечены реальными активами, либо из-за того, что недостаточно известны широкому кругу покупателей.

Акции закрытых акционерных обществ

В соответствии с Законом «Об акционерных обществах» и Гражданским кодексом РФ, акционеры закрытых акционерных обществ имеют преимущественное право покупки акций, то есть, прежде чем предложить их кому-либо, необходимо предложить приобрести эти акции другим акционерам этого предприятия, и только в том случае, если они откажутся приобрести данные бумаги, а затем и само предприятие откажется от их приобретения, можно начать их реализацию на рынке. При этом возникнут те же трудности, как и в случае с акциями, о которых говорилось выше. Что касается привилегированных акций закрытых акционерных обществ, то в большинстве случаев вероятность их продажи практически равна нулю.

Помимо акций, к неликвидным ценным бумагам можно отнести и облигации ряда субъектов Российской Федерации, которые отказались от их погашения или выплаты купонного дохода по ним. К неликвидным ценным бумагам относится также огромная масса разнообразных векселей, выпущенных неизвестными юридическими лицами или попавшими в черный список, вследствие отказа выпустившей их организации оплатить их.

Ликвидность денег

Важнейшим свойством денег является их высокая ликвидность. Под ликвидностью понимается способность какого-либо имущества, т.е. активов, служить в качестве средства платежа или превращаться в средство платежа.

В принципе свойством ликвидности обладают многие виды активов. Например, высокой ликвидностью обладают золотые слитки, несмотря на то, что золото перестало играть роль денег. Золото сравнительно легко может быть обращено в валюту любой страны, которая может служить в качестве средства платежа. Вместе с тем для того, чтобы обратить золото в наличные или безналичные деньги, требуется известное время. Эта операция связана и с небольшими издержками, связанными с оплатой услуг агентов, занимающихся покупкой и продажей золота.

Телевизор устаревшего образца, напротив, обладает очень низкой ликвидностью, так как продать его, т.е. обратить в средство платежа, почти невозможно. Для продажи такого телевизора потребуется много времени и оплата больших комиссионных.

Наличные деньги, банкноты, непосредственно служат средством платежа, поэтому они обладают абсолютной ликвидностью. Очень высокой, почти абсолютной ликвидностью, обладают депозиты до востребования, дающие право выписки чеков. Несколько ниже, но тоже очень высок уровень ликвидности срочных и сберегательных депозитов, государственных облигаций.

Фактор ликвидности существенно влияет на решения, предпринимаемые фирмами и домашними хозяйствами. При прочих рыночных условиях фирмы и домашние хозяйства отдают предпочтение абсолютно ликвидным наличным деньгам и почти абсолютно ликвидным депозитам до востребования. Но этому виду денег присущ существенный недостаток: наличные деньги не приносят дохода, а процент, который выплачивается вкладчикам по депозитам до востребования, низок и, как правило, лишь компенсирует общее повышение цен. Поэтому реальный доход по этим депозитам равен нулю.

Ликвидность срочных и сберегательных депозитов немного ниже, чем ликвидность наличности. Зато эти депозиты приносят реальный доход в форме процента, выплачиваемо по этим вкладам.

Еще несколько ниже ликвидность государственных облигаций и государственных краткосрочных обязательств (ГКО). Непосредственно они не могут служить деньгами, однако они легко реализуемы по цене, которая соответствует их номиналу.

Согласно критерию ликвидности современные кредитные деньги сгруппированы в несколько денежных агрегатов. Денежный агрегат – это показатель денежной массы, определяемый уровнем ее ликвидности.

Существуют следующие денежные агрегаты:

- МО – наличные деньги,- наличные деньги + депозиты до востребования;

- М2 – наличные деньги + депозиты до востребования + сберегательные депозиты + мелкие срочные депозиты;

- МЗ – наличные деньги + депозиты до востребования + сберегательные депозиты + мелкие срочные депозиты + крупные срочные депозиты;

- вся денежная масса, выраженная агрегатом МЗ +.1 + сберегательные облигации + краткосрочные государственные обязательства (векселя) + коммерческие векселя.

Ликвидность банка

Ликвидность банка – способность кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в срок.

Термин «ликвидность организации» следует отличать от другого финансового термина – «ликвидность», что означает возможность быстро и с наименьшими потерями перевести тот или иной актив в денежные средства.

Ликвидность финансовой организации определяется соотношением имеющихся в наличии активов к денежным обязательствам, подлежащим исполнению. При этом необходимо учитывать два момента.

- Во-первых, активами могут быть не только наличные денежные средства, но и другие ценности, которые с финансовой точки зрения обладают свойством ликвидности.

- Во-вторых, ликвидность организации – понятие, которое тесно связано со временем. Существует текущая ликвидность банка – соотношение активов и предстоящих платежей немедленно. Она может быть рассчитана и на любой другой срок. Например, месячная ликвидность – соотношение поступлений к платежам в течение месяца и т. д.

Понятию ликвидности банка противостоит понятие доходности. Избыточно высокая ликвидность снижает прибыльность операций. Если резервы велики, то меньше денежных средств используется для вложений. Крайний случай: в момент создания кредитной организации все ее средства находятся на корсчете в Центральном банке. Ликвидность достигает 100%, а доходность равна нулю, так как инвестиции еще не производились. По мере того как банк развивает свою деятельность, он привлекает деньги вкладчиков и выдает кредиты. При этом растет доходность и снижается ликвидность.

В то же время в любой момент текущие вкладчики могут потребовать вернуть свои средства. Таким образом, чрезмерно низкая ликвидность связана с риском краха финансового учреждения. Чтобы этого не произошло, регулирующие органы вводят нормативы ликвидности.

Существует несколько источников обеспечения ликвидности банка. К внутренним относятся собственные денежные средства – в кассе и на корсчетах, другие активы, которые за определенный период могут быть переведены в деньги: кредитный портфель, если его переуступить, ценные бумаги и т. д.

Кроме того, принято выделять внешние источники ликвидности: средства, которые могут быть быстро привлечены в случае необходимости. Это межбанковские кредиты, а также кредиты центральных банков. В своей деятельности кредитные организации используют разные методы управления ликвидностью. В частности, составляют так называемые платежные календари, отражающие предстоящие поступления и списания средств, рассчитывают платежные позиции. Ситуации, когда наличных средств временно недостаточно для выполнения текущих финансовых обязательств, притом что общая стоимость активов превышает общую задолженность, называются кассовыми разрывами.

Видео

Источники

mfina.ru

Ликвидность денег

Количество просмотров публикации Ликвидность денег - 548

Важнейшим свойством денег является их высокая ликвидность. Под ликвидностью принято понимать способность какого-либо имущества, ᴛ.ᴇ. активов, непосредственно служить в качестве средства платежа или превращаться в средство платежа.

В принципе свойством ликвидности обладают многие виды активов. К примеру, высокой ликвидностью обладают золотые слитки, несмотря на то, что золото перестало играть роль денеᴦ. Золото сравнительно легко должна быть обращено в валюту любой страны, которая может служить в качестве средства платежа. Вместе с тем для того, чтобы обратить золото в наличные или безналичные деньги, требуется известное время. Эта операция связана и с небольшими издержками, связанными с оплатой услуг агентов, занимающихся покупкой и продажей золота.

Телевизор устаревшего образца, напротив, обладает очень низкой ликвидностью, так как продать его, ᴛ.ᴇ. обратить в средство платежа, почти невозможно. Для продажи такого телевизора потребуется много времени и оплата больших комиссионных.

Наличные деньги, банкноты, непосредственно служат средством платежа, в связи с этим они обладают абсолютной ликвидностью. Очень высокой, почти абсолютной ликвидностью обладают депозиты до востребования, дающие право выписки чеков. Несколько ниже, но тоже очень высок уровень ликвидности срочных и сберегательных депозитов, государственных облигаций.

Фактор ликвидности существенно влияет на решения, принимаемые фирмами и домашними хозяйствами. При прочих равных условиях фирмы и домашние хозяйства отдают предпочтение абсолютно ликвидным наличным деньгам и почти абсолютно ликвидным депозитам до востребования. Но этому виду денег присущ существенный недостаток: наличные деньги не приносят дохода, а процент, который выплачивается вкладчикам по депозитам до востребования, низок и, как правило, лишь компенсирует общее повышение цен. По этой причине реальный доход по этим депозитам равен нулю.

Ликвидность срочных и сберегательных депозитов немного ниже, чем ликвидность наличности. Зато эти депозиты приносят реальный доход в форме процента͵ выплачиваемого по этим вкладам.

Еще несколько ниже ликвидность государственных облигаций и государственных краткосрочных обязательств (ГКО). Непосредственно они не могут служить деньгами, однако они легко реализуемы по цене, которая соответствует их номиналу. Согласно критерию ликвидности современные кредитные деньги сгруппированы в несколько денежных агрегатов. Денежный агрегат — это показатель денежной массы, определяемый уровнем ее ликвидности.

Существуют следующие денежные агрегаты:

М0 — наличные деньги; Ml — наличные деньги + депозиты до востребования; М2 — наличные деньги + депозиты до востребования + сберегательные депозиты + мелкие срочные депозиты; М3 — наличные деньги + депозиты до востребования + сберегательные депозиты + мелкие срочные депозиты + крупные срочные депозиты;L — вся денежная масса, выраженная агрегатом М3 + сберегательные облигации + краткосрочные государственные обязательства (векселя) + коммерческие векселя.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, денежная масса, циркулирующая в экономике стран с развитой рыночной системой, имеет достаточно сложную структуру. Это показывает рис. 9-3.

Рассмотрение структуры денежной массы показывает, что главную роль в функционировании развитой рыночной системы играют не наличные, а безналичные деньги. Но безналичные деньги не могут существовать и циркулировать без банков. Более того, и наличные деньги, представленные банкнотами, обязаны своим происхождением и своим существованием банкам. По этой причине, чтобы понять то, как функционирует рыночная система, нам крайне важно узнать , что представляют из себябанки.

referatwork.ru

Что такое ликвидность. Виды. Показатели ликвидности

Большая часть современных предпринимателей не до конца понимают, что подразумевает под собой термин «ликвидность». Понятие переводится с латинского, как «жидкий» или «текучий». Ликвидность понимается, как своеобразная мобильность имеющихся в распоряжении предприятия активов, которая обеспечивает возможность их непосредственного собственника рассчитываться по личным обязательствам своевременно и без каких-либо перебоев. Сегодня экономтеории известно несколько понятий, которые неразрывно связанны между собой. К ним относится ликвидность фондового рынка, активов, баланса, денег, имущества, предприятия.

Содержание статьи

Термин — ликвидность баланса

Под термином «ликвидность баланса» подразумевается основа ликвидности организации, потому как наличие денежных ресурсов считается более значимым фактором, нежели получение прибыли. Именно недостаточность финансового содержания часто становится причиной плачевного состояния предприятия в целом. Следует также знать, что термин «ликвидность баланса» считается понятием более всеобъемлющим, чем термин «ликвидность имущества».

Использоваться понятие может по отношению к различного рода предприятиям, банковским учреждениям, фондовым рынкам, ценным бумагам. Степень ликвидности определяется соотношением суммы денег и активов, которые можно быстро реализовать, и суммы обязательств, под которыми понимаются текущие пассивы. Ликвидным можно назвать любой актив, который быстро может принять денежную форму.

К числу таких активов можно отнести:

- облигации и акции крупных акционерных организаций;

- государственные ценные бумаги;

- драгоценные металлы;

- ценности, которые можно быстро реализовать;

- дебиторскую бесспорную задолженность;

- срочные векселя, выпускаемые известными компаниями.

Ликвидность будет выше, если доля таких активов будет преобладающей.

Виды

Поскольку ликвидность представляет собой способность различного рода ценностей в короткий промежуток времени становиться реализованными по цене приближенной к рыночной, все активы, принадлежащие организации, могут подразделяться на:

- активы, которые являются неликвидными. К данному виду ценностей относятся те активы, для реализации которых понадобиться уйма времени, либо те, которые реализовать невозможно вовсе. К примеру, разнообразные строения, машины либо специализированное оборудование, которое было подготовлено к установке, нематериальные активы, финансовые вложения долгосрочного характера; дебиторская просроченная задолженность, продукция, которая не нашла своего покупателя и так далее.

- активы низколиквидные представляют собой материальные ценности, на продажу которых по среднерыночной цене затрачивается достаточно много времени. Сюда можно отнести некоторые фонды, значащиеся, как основные, долгосрочную задолженность, некоторые из видов запасов.

- активы ликвидного плана подразумевают под собой ценности, которые продаются относительно быстро. Ких счету зачисленны ценные бумаги, отдельные виды запасов, краткосрочная дебиторская задолженность.

- активы высоколиквидные реализуются предельно быстро. Например, денежные средства, хранимые в кассе или на счетах в банковских учреждений, вложения краткосрочного характера, ценные бумаги от государства, векселя.

Ликвидность предприятия

Ликвидность предприятия

Под термином «ликвидность предприятия» современная экономтеория подразумевает возможность конкретной организации оплатить собственные обязательства по краткосрочной задолженности с использование реализации соответствующих активов оборотного типа.

Аналитическое исследование ликвидности дает полноценную оценку платежеспособности рассматриваемой организации.

Коэффициенты ликвидности в данном случае берутся из финансовой отчетности. Именно они могут в полной мере охарактеризовать номинальную возможность организации закрыть текущую задолженность с использование текущих активов. В большинстве случаев вычисления связанны с модификацией баланса, производимой для выявления верной оценки уровня ликвидности каждого вида активов.

Каждой ценности можно присвоить отдельный уровень ликвидности, поэтому определенные составляющие баланса на время модификации выносятся з рамки активов. При установлении ликвидности они не учитываются.

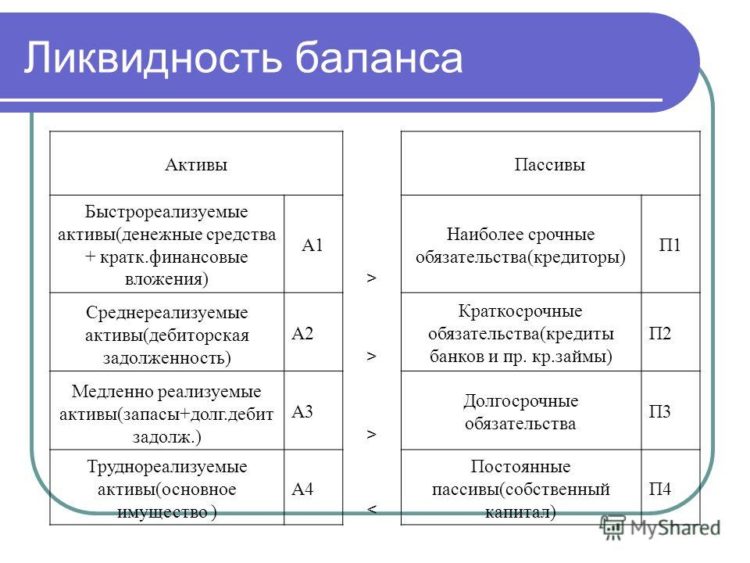

Существует четыре группы:

- наиболее ликвидные обозначаются, как А1;

- продаваемые быстро – А2;

- продаваемые медленно – А3;

- продаваемые с большим трудом – А4.

Пассивы, которые также называются обязательствами, подразделяют также на четыре группы:

- наиболее срочные – П1;

- краткосрочные – П2;

- активы долгосрочные – П3;

- активы постоянные – П4.

Организацию можно считать ликвидной только, если выполнимо следующее условие: А1 больше П1, А2 больше П2, А3 больше П3, А4 меньше П4. Если первые три условия выполняются, третья осуществляется автоматически.

Показатели ликвидности

Платежеспособность предприятия оценивается путем вычисления таких коэффициентов:

- Показатель ликвидности текущего характера определяет возможность погашения существующих текущих кредиторских задолженностей с использованием оборотных активов. Данный показатель в современной экономтеории часто встречается, как коэффициент покрытия имеющихся задолженностей. Именно он в полной мере способен охарактеризовать платежеспособность предприятия, беря во внимание ожидаемые начисления задолженностей дебиторов. Если сказать более просто: у успешного предприятия совокупный объем текущих активов должен превышать сумму текущих пассивов.

Нормой показателя считается тот вариант, когда он находится в рамках от 1,5 до 2,5.

- Коэффициент быстрой ликвидности указывает на возможности предприятия выплатить все краткосрочные обязательства, если вдруг возникают проблемы, связанные с реализацией продукции. Показатель быстрой ликвидности представляет собой отношение ликвидных активов текущего типа и обязательств.

Оптимальным значением рассматриваемого коэффициента принято считать значение, которое попадает в диапазон от 0,7 до 1,0. В то же время необходимо помнить, что рост быстрой ликвидности, который связан с увеличением задолженности дебиторов, нельзя называть положительным показателем.

- Коэффициент абсолютной ликвидности указывает на часть задолженности, которую конкретное предприятие в силах выплатить быстро. Для проведения расчетов данные берутся из установленной формы под номером один, однако в активы включаются только деньги и материальные активы, которые могут быть к ним приравнены.

Коэффициент абсолютной ликвидности сегодня признан наиболее жестким показателем платежеспособности. Его значение будет принято, как норма, только когда показатель будет равен значению выше 0,2. Данная цифра свидетельствует о том, что ежедневно сможет оплачиваться до двадцати процентов имеющихся обязательств.

Ликвидность рынка

Экономтеория под данным словосочетанием подразумевает возникшую реакцию рынка на изменение потребительского спроса либо же предложения с использованием дополнительного привлечения действующих продавцов и покупателей. Чтобы признать рынок ликвидным, на постоянной основе должны осуществляться сделки купли либо продажи, при этом разница между ценой потребительского спроса и ценой реализации не должна быть слишком ощутимой.

Если рынок можно назвать высоколиквидным, единичная сделка не скажется на стоимости продаваемого товара, то есть ликвидность рынка подразумевает под собой его возможность амортизировать изменения в предложении либо спросе без каких-либо весомых колебаний цен на товар.

Основным свойством денег по-прежнему принято считать их ликвидность, представляющая собой возможность применения денежных средств для осуществления расчетов. Ликвидность рынка говорит о том, что они вполне могут не менять свою номинальную стоимость. Именно деньги считаются активом, который в меньшей степени зависим от колебания стоимости, потому как они всегда могут быть выменяны на различный товар.

Ликвидность ценных бумаг

Данный термин чаще всего используется, когда речь идет о фондовом рынке. Ликвидность ценных бумаг указывает на способность в сжатые временные сроки приобрести либо же продать конкретный биржевой инструмент без потерь в цене. Под данным термином понимается сравнительное количество бумаг, которые могут быть выменяны на деньги в короткий промежуток времени без весомого снижения стоимости на них.

Такой тип ликвидности оценивается по количеству выполненных сделок с учетом величины спреда, под которым понимается разница между наиболее высокой ценой спроса и минимальными ценовыми предложениями. Ликвидность будет высокой при большем количестве осуществленных сделок и меньшем показателе спреда.

Читайте еще: Что такое оборотные средства предприятия

interbablo.ru