Что такое маржинальная прибыль и как её рассчитать? Маржинальная выручка это выручка

определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

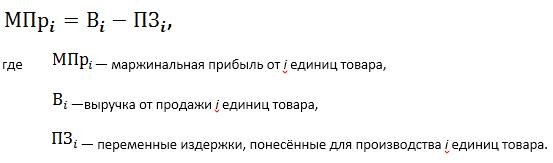

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка — можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

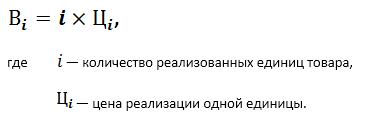

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

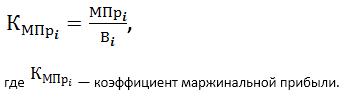

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

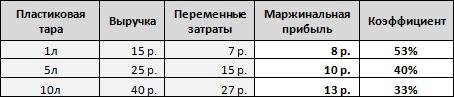

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

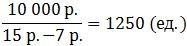

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

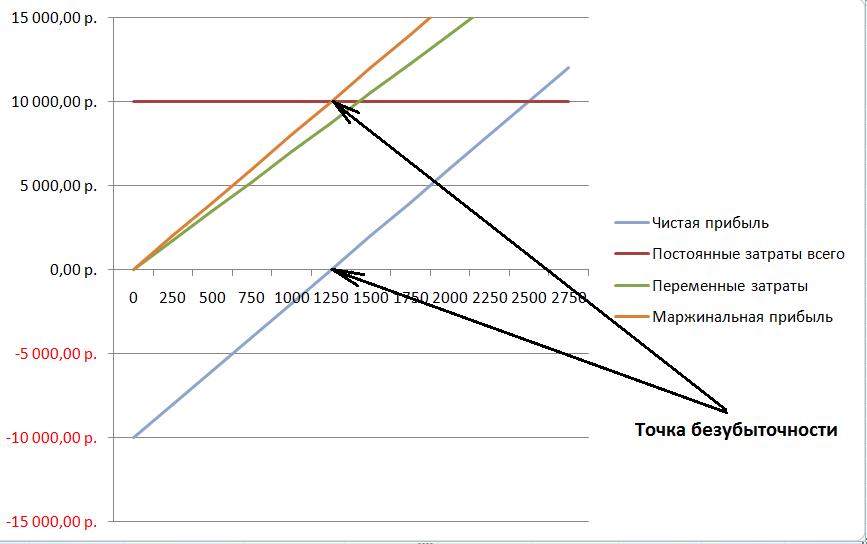

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Вконтакте

Google+

Одноклассники

Мой мир

moyaidea.ru

Чем валовая прибыль отличается от маржинальной

Главной целью любого бизнеса является получение прибыли. Экономика разделяет два ее вида – валовую и маржинальную. Сегодня мы расскажем, чем валовая прибыль отличается от маржинальной и какие издержки следует учесть при расчете того или иного показателя.

Просто о сложном

Прибыль – это критерий успешности для любого бизнеса или предприятия. С этим тезисом всё предельно просто – если бизнес доходен и приносит деньги, то он успешен. Если же всё с точностью до наоборот, а предприниматель ходит «в долгах как в шелках», то бизнес убыточен. Поэтому составляются бизнес-планы, пишется уйма статей от успешных предпринимателей, и все с одной целью – чтобы бизнес стал приносить прибыль.

Виды издержек и доходов

Условно издержки можно разделить на прямые и косвенные. К прямым относят затраты на сам процесс производства: закупку сырья, аренду помещений, зарплату рабочим, ремонт оборудования. К косвенным относятся все остальные финансовые потери: налоги, проценты за кредит, зарплата администрации.

Усвоив эти понятия, легко понять, что собой представляет валовая прибыль. Валовой доход – это разница между общей прибылью предприятия и прямыми затратами. На первый взгляд, этого знания кажется достаточно, чтобы определить уровень успешности того или иного предприятия. Ведь, если валовой доход значится со знаком «плюс», следовательно, бизнес приносит деньги. Зачем же вводить еще один термин, так называемый «маржинальный доход», – давайте разберемся.

Чтобы выяснить это, нужно понять сущность еще одной категории издержек – переменных. Сюда относятся затраты, которые прямо пропорционально зависят от объема производимой продукции. Другими словами, это такая составляющая прямых затрат, которая сама собой пропадет, если остановить производство. Заработная плата трудящихся тоже попадает в эту категорию, так же, как и приобретение необходимых для производства материалов. Конечно, при условии, что это напрямую зависит от объема выпущенного товара.

Маржинальная прибыль учитывает переменные издержки (затраты, размер которых зависит от объемов производственного процесса).

Маржинальная прибыль равна сумме выручки за вычетом этих самых переменных издержек.

Разберем на примере

Представим себе, что предприятие выпускает два вида товаров (под номерами 1 и 2 соответственно). Выручка от продажи первого товара больше, но переменные затраты на него настолько велики, что в процентном соотношении выигрывает товар номер два, так как его прибыльный коэффициент выше. Это значит, что при продаже обоих товаров на одинаковую сумму выручки, прибыль от продажи второго товара превысит прибыль от продажи первого.

Из этого следует, что коэффициент маржинальной прибыли является одним из важнейших инструментов в арсенале любого предпринимателя, так как помогает определить процент от общей суммы выручки, который бизнесмен получит в качестве маржинального дохода.

И главное

Принципиальное отличие валового и маржинального дохода в том, что валовая прибыль отражает преимущественно общий показатель успешности того или иного предприятия. В то же время маржинальный доход помогает выбрать самый рентабельный путь ведения бизнеса, определиться с видом и объемом выпускаемого товара, чтобы наиболее рациональным способом использовать имеющиеся у предприятия ресурсы.

zhazhda.biz

Маржа и прибыль: в чем разница. Основные отличия маржинальной и валовой прибыли

Даже если у вас совсем небольшой частный бизнес или маленькое предприятие, участвующее в коммерческих операциях, витально важно уметь правильно оценивать происходящие в нем процессы. Вы должны своевременно оценивать риски, делать выводы относительно правильности выстраиваемой ценовой политики и искать пути оптимизации издержек при увеличении прибыли.

Да, это не так просто, особенно если в вашем штате нет огромного количества аудиторов с профессиональной подготовкой. Но прибегая к использованию достаточно простых схем, вы вполне определенно сможете рассчитать основные процессы. Для этого вам потребуется знание основных определений.

фото с сайта marketing-now.ru

Например, маржа. Для того чтобы оценить эффективность ценообразования и расходования средств, вам нужно узнать разницу между конечной стоимостью продукта и деньгами, потраченными непосредственно на его производство.

Подсчитав процент, проследив динамику его изменений во времени, вы сможете получить объективные сведения о состоянии вашего предприятия. Это поможет наладить бизнес-процессы, минимизировать потери и сделать фирму более рентабельной. Как видите, для простого экономического анализа сложных математических операций не требуется.

Ещё есть прибыль. Оценивая денежный результат, вы делаете вывод относительно правильности формирования вектора развития компании. Чем отличается маржа от прибыли, как оперировать этими показателями и каким именно образом они помогают в анализе компании?

Что такое маржа в деятельности предприятия?

Это оценочная величина. Ее значение может выражаться в процентах или в денежном эквиваленте, причем валюта может быть любой. Очевидно, что для российских компаний наиболее распространенным способом является подсчет значения в рублях. Фактически, он демонстрирует каков объем реальной прибыли, полученной компанией от реализации продукции. В большинстве случаев переменные затраты (находящиеся в зависимости от объема товара) на ее производство не учитываются.

Особенную важность подсчет показателя приобретает в области торговли, поскольку помогает без привлечения сложной математики реально оценить насколько эффективно велась та или иная деятельность.

Кстати, значение маржи понадобится вам и при расчете рентабельности. Чтобы получить объективный показатель, нужно высчитать соотношение прибыли с суммой выручки, а затем умножить на 100%.

Для анализа эффективности предприятия обычно менеджеры прибегают к изучению валовых показателей. Они дают возможность получить менее детальные результаты, но неплохо иллюстрируют общую картину и направление движения развития предприятия. Валовую маржу можно вычислить путем подсчета разницы между суммой выручки, полученной от реализации товара, и расходами на изготовление. Зная ее значение, можно рассчитать чистую прибыль компании или процент рентабельности продаж.

фото с сайта rarf.ru

Данные относительного выражения валовой маржи требуются для принятия управленческих решений. Хороший управленец знает цену такого анализа и не пренебрегает им. Именно этот индикатор является ключевым фактором, определяющим ценообразование. В зависимости от него находится рентабельность затрат на маркетинг, прогноз выгоды и оценка потенциальной прибыльности того или иного клиента.

Как можно оценить деятельность при помощи прибыли?

Очень просто. Вам потребуются данные обо всех видах издержек и совокупный доход.

Из той суммы, которую вы получили от реализации продукции, нужно отнять расходы на производство, выплаченные зарплаты, проценты, налоги и другие виды издержек.

Выглядеть это будет примерно так:

П = Выручка + Полученные проценты + Иные доходы – Затраты на производство – другие виды издержек (зарплаты, премии, реклама, транспортировка)

Как видно из формулы, прибыль – это денежный результат. Он показывает сколько составляет ваш реальный доход. Полученное значение облагается налогом. То, что останется после, будет чистой выручкой предприятия.

Очевидно, конечная цель функционирования любого предприятия – это получение дохода. Он определяется как разница между совокупностью полученных средств и полной суммой расходов на производство, содержание во время хранения, сбыт товаров за определенный период. Это индикатор, который отображает итоговый результат работы фирмы. Показатель чистой прибыли наиболее важный среди других средств оценки деятельности. Полученные финансы могут использоваться для выплаты вознаграждений, процентов держателям акций, инвестиционной деятельности. Этот индикатор наиболее важен для менеджмента компании.

Маржа и валовая прибыль: в чем разница

фото с сайта dela.biz

Финансовые показатели, которые отражают динамику развития компании, достаточно похожи между собой. Это вызывает путаницу. В то же время различие между маржей и прибылью – ключевыми характеристиками оценки деятельности компании – есть.

Так, первый из них учитывает только производственные издержки. Из их совокупности складывается себестоимость товара. Прибыль подразумевает более широкий анализ показателей – при ее расчете учитывается вся совокупность расходов и поступлений, которые возникали во время производственного процесса и при реализации продукции.

Допустим, у вас есть частная фирма, которая занимается производством шарнирных кукол. Для их изготовления вам понадобится расходный материал (например, папье-маше, самозатвердевающая глина), оборудование (набор инструментов), краски и аксессуары. Все то, что будет потрачено на производство одной куклы – это храктеристики, из которых будет формироваться себестоимость предмета. Представим, что расходный материал обошелся вам в 20$. Формируя отпускную цену готового изделия, вы учитываете эксплуатацию инструментов (а при использовании специального оборудования, например, печи для закрепления формы, амортизационные расходы приборов), время, потраченное вами на разработку проекта и его воплощения. Кроме того, вы наверняка не забудете оценить художественную ценность своей работы, прибавив к стоимости, основанной на фактических данных, некие субъективные критерии. В итоге у вас получится цифра, которая превышает 20$ в несколько раз – например, 200$.

По сути, разница между отпускной ценой и фактическими расходами представляет собой заработанную вами прибыль. Однако это не совсем так. С точки зрения терминологии, такое понятие как «прибыль» учитывает не два показателя, а намного больше.

Если вернуться к примеру с куклой, то при подсчете реального дохода вы, условно, должны будете учитывать количество чая, которое выпили при лепке и оформлении изделия, оплату интернета, задействованного в рекламе продукции, транспортные расходы, связанные с пересылкой товара в случае адресата, расположенного в другом городе и т.д. Только после совокупного учета всех данных, вы сможете сделать вывод относительно того, сколько смогли заработать. В этом и заключается отличие прибыли от маржи.

Анализ деятельности компании показывает, что эти два показателя всегда прямо пропорциональны. Чем больше один, тем выше значение другого в конкретном отчетном периоде. В то же время маржа, по понятным причинам, всегда выше прибыли.

В заключение

фото с сайта utmagazine.ru

Эффективный менеджмент – это применение всех доступных возможностей для максимально детального изучения бизнес–процессов в компании. Поэтому игнорировать те или иные возможности не стоит.

Маржинальная и валовая прибыль, отличия между которыми заключаются в оцениваемых затратах, могут много рассказать о предприятии. Для этого необходимо выполнять подсчет показателей в установленные периоды времени, а после сопоставлять полученные результаты, анализируя изменения в динамике. Грамотному руководителю полученные сведения помогут своевременно отреагировать на негативные процессы или придумать новые фишки для развития предприятия.

vklady-investicii.ru

Что такое маржинальная прибыль, разница между маржинальной и валовой прибылью

Не только опытный руководитель предприятия, а и даже начинающий бизнесмен должен знать, что такое маржинальная прибыль и какой бывает коммерческая маржа. Предлагаем узнать все про данный вид прибыли и про то, что показывает маржинальная прибыль.

Что такое маржа в экономике?

Принято считать, что маржа прибыли – это полученная после вычета себестоимости разница товара из цен продажи, а также процентных ставок из установленных на биржах котировок. Нередко этот термин можно встретить в биржевой торговле и в работе банков, в сферах страхования и торговли. Для каждого конкретного направления характерны определенные нюансы. При этом маржу указывают в процентах, либо в величинах.

Что такое маржинальная прибыль?

Каждому предпринимателю должно быть известно про то, что маржинальная прибыль – это такая разница между выручкой от продажи и непостоянными затратами. Для достижения безубыточности такой вид прибыли должен покрывать регулярные затраты. При этом измерять принято на единицу продукции и по целому направлению, либо подразделению. Маржинальная прибыль является приростом материальных средств от продажи определенного товара. Данный вид прибыли равняется регулярным затратам.

Для чего нужна маржинальная прибыль?

Не каждому бизнесмену известно? для чего нужна маржа и каким может быть уровень маржинальной прибыли. Данную прибыль принято рассматривать как главный фактор ценообразования и прибыльности расходов на рекламу. Она может максимально объемно отражать рентабельность продаж и быть разницей между ценой и себестоимостью. Часто ее выражают как прибыль или в качестве процентного показателя от основной цены. Есть показатель, который обозначает разницу между выручкой от сбыта продукции и непостоянными расходами фирмы. Его принято называть валовой маржой.

Отличие прибыли от маржинальной прибыли?

Нередко начинающие бизнесмены интересуются, чем же отличается понятие маржинальной прибыли от прибыли. Среди основных различий выделяют:

- Прибыль является доходом предприятия, разницей между прибылью от продажи продукции собственной деятельности и затратами до момента продаж.

- Маржа и прибыль являются пропорциональными. Чем более высокая маржа у компании, тем больше доходов можно ожидать. Потому можно сказать, что основное отличие маржинальной прибыли от прибыли в том, где применяют это понятие

Чем отличается валовая прибыль от маржинальной?

Даже начинающему бизнесмену должно быть понятно, в чем разница между маржинальной и валовой прибылью:

- Чтобы рассчитать валовую прибыль из выручки высчитывается сумма прямых затрат, а для маржинальной из выручки высчитывают сумму переменных.

- Валовая прибыль не всегда равняется маржинальной, так как издержки не всегда переменные.

- Валовая прибыль отражает общий показатель успешности компании, а маржинальный доход позволяет выбрать рентабельный путь ведения бизнеса и определиться с видом и объемом товара, что выпускается.

Как посчитать маржинальную прибыль?

Произвести расчет маржинальной прибыли не так и сложно. Если фирма занимается выпуском нескольких товаров одновременно, в таком случае маржинальная прибыль и ее расчет являются значимой частью анализа. Чем больше продукции фирма производит, тем меньше у нее затрат. Работать это может и наоборот, поскольку сюда может входить расчет затрат.

Узнать про маржинальную прибыль можно при помощи специальной формулы. Формула маржинальной прибыли МП = ЧП – Зпер указывает, какая сумма покрывает издержки производства. Здесь МП – маржинальная прибыль, а ЧП – чистая прибыль компании, Зпер – затраты переменные. Когда доход только покрывает затраты предприятия, тогда она пребывает в точке безубыточности.

womanadvice.ru

Что такое маржинальный доход предприятия

Маржинальный доход - это разница между выручкой хозяйствующего субъекта, которую он получает от реализовываемой им продукции (услуг, работ), и общей суммой его переменных затрат.

Данный показатель является количественным, измеряется в денежных единицах. Величина показателя отражает вклад предприятия, который оно может сделать в покрытие постоянных затрат для того, чтобы получить прибыль (то есть такой доход напрямую влияет на величину реально получаемой прибыли).

Маржинальный доход можно определить двумя способами. Первый: из выручки за реализованную продукцию вычитаются все прямые расходы и сопутствующие им накладные (или переменные) затраты. Второй: постоянные затраты суммируются с прибылью предприятия.

Существует понятие средней величины маржинальных затрат. Под ней понимают разницу между средними переменными затратами и ценой самой продукции. Этот показатель отражает вклад каждой единицы продукции в покрытие затрат предприятия и получение прибыли.

Суть маржинального дохода, в целом, сводится к тому, что сумма превышения переменных издержек доходами показывает, насколько компания способна покрывать свои постоянные затраты и получать прибыль.

Удельная доля маржинального дохода в выручке определяется с помощью предварительного расчета коэффициента маржинального дохода. Этот коэффициент равняется отношению маржинального дохода к выручке фирмы.

Если показатель равен нулю, значит, выручка от реализации может покрыть только переменные затраты, то есть предприятие несет убытки, равные величине постоянных затрат.

Если показатель выше нуля, но не превышает постоянных затрат, то можно говорить о том, что выручкой от реализации можно покрыть все переменные и часть постоянных затрат. Убыток при этом будет меньше постоянных затрат.

В ситуации, когда маржинальный доход равняется постоянным затратам, выручка от реализации способна покрыть и переменные, и постоянные расходы. При таком положении предприятие убытка не несет.

При превышении постоянных затрат маржинальным доходом, предприятие может не только покрывать свои затраты, но и получать прибыль.

Маржа выручки, таким образом, наряду с показателем дохода, является важнейшим источником данных для расчета пороговых показателей, которые используются при проведении операционного анализа деятельности предприятия и определении финансовых результатов его деятельности.

Определение финрезультата деятельности дает возможность определить величину прибыли, которая характеризует итог реализации продукции. Эти данные позволяют принимать решения в отношении снабжения, дальнейших объемов производства и сбыта выпускаемой продукции.

Метод расчета финансового результата с помощью показателя маржинального дохода называют инструментом перспективного анализа. При этом величина выручки от реализации сопоставляется только с переменными издержками по определенному виду продукции. Рассчитываются показатели по каждому виду выпускаемой продукции. Разность данных показателей выражает долю одного вида продукции в покрытии издержек. От суммы всех долей покрытия издержек вычитают величину всех постоянных издержек. В итоге становится известна степень участия каждого продукта в возмещении данных издержек (то есть в достижении прибыли).

Маржинальный доход оказывает влияние на принятие ряда стратегических решений по ведению производственной политики. К таким решениям относятся следующие: целесообразность дальнейшего продвижения определенного товара на рынки сбыта, необходимость принятия дополнительных заказов на производство, перспективность сотрудничества с каждой группой клиентов. По большому счету, маржинальный доход определяет, в целом, результативность и эффективность работы предприятия.

fb.ru

МАРЖИНАЛЬНАЯ ВЫРУЧКА - это... Что такое МАРЖИНАЛЬНАЯ ВЫРУЧКА?

прирост выручки в результате продажи одной дополнительной единицы товара.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- МАРЖА ФОРВАРДНАЯ

- МАРЖИНАЛЬНЫЙ АНАЛИЗ

Смотреть что такое "МАРЖИНАЛЬНАЯ ВЫРУЧКА" в других словарях:

Маржинальная Выручка — См. Выручка маржинальная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

МАРЖИНАЛЬНАЯ ВЫРУЧКА — прирост выручки в результате продажи одной дополнительной единицы товара … Энциклопедический словарь экономики и права

маржинальная выручка — прирост выручки в результате продажи одной дополнительной единицы товара … Словарь экономических терминов

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

ВЫРУЧКА МАРЖИНАЛЬНАЯ — (см. МАРЖИНАЛЬНАЯ ВЫРУЧКА) … Энциклопедический словарь экономики и права

Выручка Маржинальная — прирост выручки от продажи одной единицы товара. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

выручка маржинальная — Прирост выручки в результате продажи одной дополнительной единицы продукта. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Маржинальная прибыль — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей … Википедия

Маржинальная торговля — (англ. Margin trading) проведение спекулятивных торговых операций с использованием денег и/или товаров, предоставляемых торговцу в кредит под залог оговоренной суммы маржи. От простого кредита маржинальный отличается тем, что… … Википедия

Маржинальная сделка — Маржинальная торговля (англ. Margin trading) проведение спекулятивных торговых операций с использованием денег и/или товаров, предоставляемых торговцу в кредит под залог оговоренной суммы маржи. От простого кредита маржинальный отличается тем,… … Википедия

dic.academic.ru

Прибыль и маржа - в чем разница

Прибыль и маржа. Оба этих финансовых понятия имеют огромное значение для экономического успеха каждого предприятия. Если понятие прибыли более-менее знакомо многим людям, то с маржой все намного сложнее. В чем же разница? Попробуем разобраться.

Прибыль

Условно говоря, прибыль – это доход предприятия, то есть разница между доходами от продажи продукта своей деятельности и теми затратами, которое предприятие произвело до момента их продажи. На самом деле экономисты могут дать несколько определений прибыли, и все они будут верными.

Различают несколько видов прибыли, но для большинства руководителей важна лишь чистая прибыль. Ее рассчитывают исходя из выручки и различных выплат. Выручка имеет номинальное значение, то есть она всегда выражена в денежном выражении. К различным выплатам в данном случае можно отнести налоговые отчисления, акцизы и другие обязательные денежные переводы в различные фонды. Если теперь из суммы выручки вычесть все расходы, в том числе и налоги, то можно получить чистую прибыль.

Есть еще и валовая прибыль, которая отражает доходы предприятия несколько другим способом. Валовая прибыль – это разница между той суммой, которую получили счета и кассы предприятия от продажи товара или услуги, и теми затратами, которые необходимо было произвести для создания этих товаров. В данном случае не учитывают налоговые и иные отчисления. При учете валовой прибыли особенно важно подсчитать себестоимость предприятия, и тогда остальные подсчеты также окажутся верными.

Есть еще и маржинальная прибыль, которая по своему звучанию очень похожа на маржу, однако все же терминология имеет явные отличия. Маржинальная прибыль представляет собой разницу между доходами, полученными от продажи продукта и особой категорией – переменными затратами. Эти переменные затраты – величина непостоянная, она постоянно варьируется и изменяется во времени, поскольку в них заключена стоимость материалов, электроэнергии, топливных ресурсов, а также заработная плата сотрудников, необходимых для создания данного продукта. При учете маржинальной прибыли очень важна не только ее сумма, но и скорость обращения денежных средств.

Маржа

Это европейский термин, и он достаточно интересен для изучения. Европейцы знают маржу как соотношение прибыли от продажи товара к отпускной цене, то есть себестоимости этого товара. Иными словами, это некоторый процент. Игрокам на финансовых рынках известно и другое значение маржи, но оно очень далеко от того самого, единственного, от которого термин и произошел. Банковские сотрудники чаще всего говорят о марже, как о разнице между средними процентными ставками кредитных договоров и договоров по депозитам, иными словами, это разница между теми документами, которые приносят банковской организации прибыль, и теми, которые, наоборот, эту прибыль снижают. Условно говоря, чтобы привлечь в банк дополнительные средства в виде депозитов с хорошими (высокими) процентными ставками, необходимо держать процентные ставки по кредиту также на достаточно высоком уровне.

В нашей стране маржой чаще всего называют разницу между всеми доходами, полученными от продажи товара, и затратами, которые необходимо было произвести на ее производство, а также суммой налоговых отчислений. Иными словами, в российском понимании чистая прибыль и маржа – это практически идентичные понятия, хотя, как было сказано выше, это не совсем соответствует действительности.

Маржа и прибыль всегда прямо пропорциональны. Чем большая маржа у предприятия, тем большую прибыль можно ожидать в отчетном периоде. Таким образом, главное отличие маржи от прибыли в том, где именно применяется данное понятие.

Как посчитать маржу, зная наценку и сумму продаж

Есть несколько формул для определения маржи, и все они должны показывать один и тот же результат. Они отличаются между собой тем, какие именно компоненты могут быть применены (известны) в данном конкретном случае. Простейшая формула для определения маржи, зная наценку и сумму продаж, выглядит так:

Маржа = (сумма продаж – сумма продаж / (1 + наценка)) / сумма продаж × 100

В целом, как маржа, так и прибыль, могут значительно сказать о деятельности предприятия. Подсчеты этих показателей необходимо обязательно проводить в установленные периоды, а также сравнивать их с предыдущими. Видя динамику показателей, можно проследить и другие изменения на рынке, а соответственно, грамотный руководитель всегда сможет произвести необходимые перестановки и корректировки в своей деятельности, деятельности своих сотрудников, в ценовой политике и других показателях, напрямую влияющих на экономическую успешность организации. Итог производственной деятельности зависит от того, насколько вовремя и правильно будут оценены маржа и прибыль.

Видео

Смотрите видео о том, чем отличается маржа и наценка:

Читайте также:

Чем отличается доход от прибыли

Как рассчитать налог на прибыль

Какая прибыль облагается налогом

Как рассчитать маржу

finansovyesovety.ru