Основные показатели маржинального анализа. Операционная маржа формула

Анализ финансовой отчетности. Финансовые коэффициенты. –

В трех предыдущих разделах мы рассмотрели три главных финансовых отчета. Мы разобрались с различными составляющими отчета о прибылях и убытках и поняли, как определить, является ли компания прибыльной. Мы рассмотрели различия между активами, обязательствами и акционерным капиталом, а также выяснили, где их можно найти в балансовом отчете. С помощью отчета о движении денежных средств мы можем выяснить сколько денег получает компания от своих основных операций (или сколько она тратит на эти операции), от своей инвестиционной и финансовой деятельности.

В этом разделе мы проведём пробный анализ финансовой отчетности.

Однако теперь, когда мы разобрались со всеми этими отчетами, как нам, как инвесторам, можно их использовать? В этом разделе мы проведём пробный анализ финансовой отчетности. Подобный анализ направлен на то, чтобы сделать взаимосвязи между различными финансовыми показателями более понятными для инвестора (обычно с помощью специальных финансовых коэффициентов). Конечная цель анализа финансовой отчетности заключается в понимании финансового состояния компании и её перспектив.

Мы уже касались ранее некоторых коэффициентов, но в этом разделе мы более детально рассмотрим наиболее важные из них. Некоторые коэффициенты могут быть важными сами по себе, другие же совершенно бесполезны, если рассматриваются вне контекста. В большинстве случаев финансовые коэффициенты представляют наибольшую пользу, когда сравниваются с другими идентичными коэффициентами.

Коэффициенты отдельной компании обычно сравниваются двумя способами: значения аналогичных коэффициентов за разные периоды и значения аналогичных коэффициентов у разных компаний.

Коэффициенты отдельной компании обычно сравниваются двумя способами: значения аналогичных коэффициентов за разные периоды и значения аналогичных коэффициентов у разных компаний (обычно одной и той же отрасли). Сравнение показателей компании за несколько периодов − это замечательный способ понять, куда движется компания, определить её перспективы. Если определенные показатели устойчиво улучшаются, этом может говорить об улучшении финансового состояния компании. И наоборот, если с течением времени коэффициенты ухудшаются, это может говорить об определенных сложностях, ждущих компанию в будущем.

Также немаловажно сравнение коэффициентов компании с аналогичными коэффициентами других фирм в отрасли. Коэффициенты компании могут со временем улучшаться, но как они соотносятся с аналогичными коэффициентами её конкурентов? Если на их фоне все улучшения компании выглядят бледновато, то это может говорить о том, что компания не очень хорошо управляется по сравнению с остальными игроками в отрасли.

Четыре важнейших группы коэффициентов − это эффективность, ликвидность, финансовый рычаг и прибыльность.

Четыре важнейших группы коэффициентов − это эффективность, ликвидность, финансовый рычаг и прибыльность. Ниже мы постараемся подробно рассмотреть некоторые важнейшие коэффициенты в каждой группе.

Не важно, в каком бизнесе занята компания — для того, чтобы зарабатывать деньги, она должна содействовать свои активы. Коэффициенты эффективности показывают, насколько эффективно компания использует свои активы, а также насколько хорошо она управляет своими обязательствами.

Оборот товарных запасов

Этот коэффициент показывает, насколько хорошо компания управляет своими запасами. Если их оборот слишком низок, вполне вероятно, что у компании наблюдается затоваривание склада или они испытывает трудности с продажами. При прочих равных условиях, чем выше этот показатель, тем лучше.

Оборот товарных запасов = Себестоимость / (Средний объем запасов)

Оборот дебиторской задолженности

Этот коэффициент измеряет эффективность кредитной политики компании. Если этот показатель слишком низок, это может означать, что компания слишком либеральна со совими дебиторами, что она слишком щедро раздает товарный кредит и отсрочки оплаты или что она испытывает трудности с получением оплаты от своих клиентов. При прочих равных условиях, чем выше этот показатель, тем лучше.

Оборот дебиторской задолженности = Выручка / (Средний размер дебиторской задолженности)

Оборот кредиторской задолженности

Этот коэффициент использует в расчетах обязательства компании, а не её активы, и её издержки, а не выручку. Этот показатель весьма важен, поскольку он показывает, насколько хорошо компания справляется с оплатой своих собственных счетов. Высокое значение показателя может быть сигналом того, что фирма не получает от своих поставщиком благоприятные условия оплаты. При прочих равных условиях, чем ниже этот показатель, тем лучше.

Оборот кредиторской задолженности = Себестоимость / (Средний размер кредиторской задолженности)

Оборачиваемость активов

Оборачиваемость активов — это самый общий показатель эффективности компании, который показывает, насколько менеджмент компании эффективен в использовании как краткосрочных, так и долгосрочных активов фирмы. При прочих равных условиях, чем выше этот показатель, тем лучше.

Оборачиваемость активов = Выручка / (Средний размер активов)

В двух словах, ликвидность компании — это её способность выполнять свои краткосрочные обязательства. Ликвидность компании является важным показателем финансового её здоровья. Ликвидность может измеряться несколькими финансовыми коэффициентами.

Текущая ликвидность

Коэффициент текущей ликвидности является наиболее общим тестом на ликвидность. Он указывает на способность компании покрыть свои краткосрочные обязательства за счёт своих краткосрочных активов. Коэффициент текущей ликвидности больший или равный единице говорит о том, что текущих активов достаточно для удовлетворения всех краткосрочных обязательств фирмы. Коэффициент текущей ликвидности меньше единицы говорит о том, что у фирмы есть определенные проблемы с ликвидностью.

Коэффициент текущей ликвидности = (Текущие активы) / (Текущие обязательства)

Мгновенная ликвидность

Коэффициент мгновенной ликвидности предъявляет к компании более жесткие требования. Он исключает из расчета некоторые текущие активы, такие как товарные запасы и расходы будущих периодов, поскольку их бывает весьма трудно превратить в денежные средства в разумные сроки. Как и в случае коэффициента текущей ликвидности, значения коэффициента мгновенной ликвидности выше единицы означает, что у компании нет проблем с ликвидностью. Чем выше значение этого показателя, тем проще компании будет выпутаться из любых непредвиденных положений, связанных с финансами.

Коэффициент мгновенной ликвидности = (Денежные средства + Дебиторская задолженность + Краткосрочные инвестиции) / (Текущие обязательства)

Денежная ликвидность

Коэффициент денежной ликвидности является самым требовательным и консервативным для оценки финансового состояния компании. Он учитывает только денежные средства компании и её краткосрочные инвестиции при расчете возможности оплаты её краткосрочных обязательств. Более высокие значения этого коэффициента говорят о более крепком финансовом здоровье компании.

Коэффициент денежной ликвидности = (Денежные средства + Краткосрочные инвестиции) / (Текущие обязательства)

Понятие финансового рычага компании означает величину долга, который компания имеет на своем балансе.

Понятие финансового рычага компании означает величину долга, который компания имеет на своем балансе, и также является еще одним показателем финансового здоровья компании. В общих чертах, чем больше долга имеет компания, тем более рискованными являются её акции, поскольку именно держатели облигаций будут иметь право первого требования на активы компании в случае её банкротства. В особо тяжелых случаях при банкротстве акционеры могут остаться вообще ни с чем.

Долг / Капитал

Отношение долга к капиталу показывает уровень финансирования компании за счет заёмных источников по сравнению с деньгами, направляемыми на развитие компании её владельцами. Компания, у которой уровень долговой нагрузки очень велик, будет иметь крайне высокий показатель долг/капитал. Компании с низким показателем, при прочих равных условиях, более привлекательны, поскольку являются менее рискованными инвестициями.

Долг/Капитал = (Краткосрочные обязательств + Долгосрочные обязательства) / (Капитал компании)

Покрытие процентных платежей

Если финансирование компании происходит за счет заемных средств, в подавляющем большинстве случаев компания платит владельцам облигаций проценты. Коэффициент покрытия процентных платежей показывает способность компании выплачивать проценты по своим долгам из дохода, получаемого от основной деятельности компании. Высокий коэффициент покрытия более благоприятен для компании, а коэффициент равный единице означает для компании серьезные проблемы.

Покрытие процентов = (Операционная прибыль) / (Сумма процентов к уплате)

Насколько хорошо компания ведет свои дела? Идут ли её дела в гору или катятся под откос? Зарабатывает ли она деньги? Насколько она успешна по сравнению со своими конкурентами? На все эти крайне важные вопросы можно ответить при анализе коэффициентов рентабельности.

Валовая маржа

Из предыдущих разделов вы помните, что валовая прибыль — это разница между выручкой компании и тем, во сколько обошлись компании её товары или услуги. Валовая маржа — это процентная доля валовой прибыли в каждом долларе продаж. Чем выше валовая маржа, тем большую премию компания получает при продаже своих товаров или услуг. Однако необходимо помнить, что в разных отраслях валовая маржа может кардинальным образом отличаться.

Валовая маржа = (Валовая прибыль) / (Выручка от продаж)

Операционная маржа

Операционная маржа показывает, сколько компания зарабатывает или теряет на своём основном бизнесе с каждого доллара продаж. Это гораздо более полный и аккуратный индикатор качества работы компании, чем валовая маржа, поскольку он учитывает не только себестоимость товаров, но и другие важные операционные издержки, о которых мы говорили в разделе о прибылях и убытках, включая расходы на маркетинг и продажи.

Операционная маржа = (Операционная прибыль или убыток) / (Выручка от продаж)

Маржа чистой прибыли

Маржа чистой прибыли показывает, какая часть выручки компании остаётся после вычета всех возможных издержек и выплат, вне зависимости от их природы. Хотя этот показатель весьма важен, он содержит в себе большое количество «шума», как положительно, так и отрицательно влияющего на итоговый показатель.

Маржа чистой прибыли = (Чистая прибыль или убыток) / (Выручка от продаж)

Маржа свободного денежного потока

В разделе об отчете о движении денежных средств мы рассмотрели концепцию свободного денежного потока и отметили его важность для компании. Маржа свободного денежного потока показывает способность компании получать живые деньги на один доллар продаж.

Маржа свободного денежного потока = (Свободный денежный поток) / (Выручка от продаж)

Возврат на активы

Возврат на активы отражает способность компании превращать свои активы в прибыль. (Не стоит путать этот показатель с оборачиваемостью активов, рассматриваемой ранее. Оборачиваемость активов показывает, насколько эффективно активы компании генерируют выручку.)

Возврат на активы = (Чистая прибыль + Процентные платежи с поправкой на налоги) / (Средняя величина активов)

Обратите внимание, что к чистой прибыли прибавляются процентные платежи. Это происходит, поскольку возврат на активы учитывает прибыльность компании, полученную с использованием всех типов активов, включая активы, финансированные за счет заемных источников. Поэтому при расчете этого показателя мы добавляем к прибыли сумму, выплаченную держателям долговых обязательств компании.

Поправка на налоги необходима из-за того, что налог на прибыль взимается с прибыли компании, рассчитанной после уплаты процентных платежей. Для того, чтобы откорректировать процентные платежи нужно сделать следующее: определить эффективную налоговую ставку путем деления суммы начисленного налога на прибыль до налогообложения, а затем подставить полученное значение ставки в следующую формулу:

Процентные платежи с поправкой на налоги = (1 − Эффективная ставка налога) * (Фактические процентные платежи)

Возврат на активы обычно выражается в процентах и при прочих равных условиях, чем выше его значение, тем лучше.

Возврат на капитал

По аналогии с возвратом на активы, возврат на капитал учитывает доходность вложений акционеров в капитал компании. Он также выражается в процентах и при прочих равных условиях, чем выше его значение — тем лучше.

Возврат на капитал = (Чистая прибыль) / (Средняя велицина акционерного капитала)

В этом разделе мы попытались применить на практике то, что предварительно рассмотрели в трёх предыдущих разделах. Мы изучили финансовые коэффициенты, а также обратили внимание на важность их использования в сравнительном контексте. Мы перечислили различные типы коэффициентов, включая коэффициенты эффективности, ликвидности, финансового рычага и рентабельности.

putevoditelinvestora.ru

Мой метод анализа отчета о прибылях и убытках

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании — о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера. Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок — не казино, а акции — не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать. И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. данные ссылки выглядят так:

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат — величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть «бумажная» прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа — архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) — о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги. Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы. Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) - Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие) расходы: нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) — Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) — доход, получаемый компанией от ее основной деятельности.

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders' Equity) компании, чем, собственно, связывает два этих отчета.

Как анализировать отчет о прибылях и убытках

Начинать анализ отчета о о прибылях и убытках необходимо с того, что генерит бизнесу прибыль, то есть с продаж (Sales/Revenue). Они для компании - главный источник дохода. И первое, что здесь важно понять, растут они или снижаются. Выявить тренд мне помогают данные по выручке за 3-5 лет и в предыдущих кварталах. Найти их в процентном и абсолютном значениях можно на сайте Morningstar.com в разделе Financals. На примере компании Intel Corp. они выглядят так.

Далее, как и в случае с балансом, я провожу горизонтальный и вертикальный анализ, и выясняю, какие статьи отчета изменились больше всего и как их изменение повлияло на результат.

Анализ продаж

Анализируя результаты продаж, я учитываю влияние сезонности и экономических циклов, а если компания ведет бизнес за рубежом, то и колебания курсов валют. Затем темпы роста продаж я соотношу с размером инфляции. Это мне позволяет понять, был ли в компании реальный рост. Так, если при 5%-ной инфляции выручка прирастала на 3%, то никакого роста не произошло, так как доход от продаж не покрыл даже инфляцию.

- Вывод 1: На объем выручки от продаж и темп ее роста могут влиять цикличность бизнеса, сезонность спроса, изменение уровня инфляция и колебания курсов валют.

Далее темпы роста продаж я сравниваю с динамикой себестоимости (Cost of Revenue/Cost of Goods Sold): их изменение должно быть пропорционально объему продаж. Другими словами, себестоимость и продажи должны прирастать схожими темпами. Опережающий рост выручки над себестоимостью — хороший знак. Если же себестоимость растет быстрее продаж, это снижает маржу и повышает риски убытка при дальнейшем падении продаж.

В свою очередь, рост себестоимости без увеличения продаж ухудшает рентабельность бизнеса и повышает инвестиционные риски. Для того, чтобы оценить эти риски, я всегда стараюсь понять, что привело к увеличению себестоимости. Это может быть рост затрат на сырье и материалы или (что хуже) снижение цен.

- Вывод 2: Опережающий рост себестоимости относительно темпов роста продаж — предвестник возможного снижения наценки и, как следствие, валовой прибыли и доходности бизнеса.

Валовый или маржинальный доход называют еще суммой покрытия, так как это — та часть выручки, которая остается в компании на покрытие ее постоянных затрат. И уровень этих затрат напрямую влияет на размер чистой прибыли и рентабельность инвестиций. Поэтому следующее, что я анализирую - это затраты.

Анализ затрат

Оценивая долю каждого вида затрат в общем объеме расходов (Total Operating Expenses), я прежде всего смотрю на коммерческие (Selling General and Administrative Expences) и расходы на исследование и разработку (Research Development). Их величину и изменение я соотношу с профилем компании.

Очевидно, что для производственных и технологичных компаний, вроде Intel, основной объем затрат должен приходиться на разработку, а не продажи и продвижение. В то время, как для торговой компании, вроде Weight Watchers, наоборот, на стимулирование сбыта.

Об эффективности данных затрат я сужу по темпам роста продаж. Так, если коммерческие затраты растут быстрее, чем выручка, то это значит, что расходы на продвижение себя не оправдали и всплеска продаж не произошло.

При этом резкое увеличение затрат на разработку, особенно на фоне растущих расходов на амортизацию (Depreciation & Amortization Expense), может указывать на изменения на рынке. Например, это хорошо видно в отчетах Intel за 2009-2013 гг, когда мобильные технологии полностью изменили рынок ПК.

- Вывод 3: Превышение темпов роста расходов над приростом продаж угрожает устойчивости компании, а продолжение такой динамики может стать причиной банкротства.

Анализируя неоперационные (внереализационные) расходы компании, я оцениваю такие статьи, как Interest Expense (Расходы на выплату процентов) и Income Tax Expense (Сумма налога на прибыль). По статье Income Tax Expense можно узнать, сколько компания платит налогов.

В свою очередь, статья Interest Expense (Расходы на выплату процентов) позволяет понять, использует ли бизнес заемные средства и сколько платит за их привлечение. Для того, чтобы выяснить, насколько легко компании обслуживать долг, я рассчитываю коэффициент покрытия процентов.

- Коэффициент покрытия процентов = Прибыль до уплаты процентов и налогов / Проценты по обслуживанию долга.

Чем ниже коэффициент покрытия процентов, тем выше риски инвестора. При коэффициенте < 1,5 у бизнеса возникают проблемы с обслуживанием долга; коэффициент < 1 приближает компанию к банкротству.

- Вывод 4: Расчет коэффициента покрытия процентов помогает взвесить инвестиционные риски. Чем выше его значение, тем устойчивее финансовое положение компании.

В завершении анализа затрат я оцениваю прибыль от операций (Operating Income): ее величина мне дает представление о том, насколько бизнес компании ресурсоемкий, управляемый с точки зрения затрат и, как следствие, привлекательный для инвестиций.

Анализ рентабельности

Добравшись до показателя чистой прибыли (Net Income), я изучаю его динамику и сравниваю с изменением темпом роста продаж. Хорошо, когда чистая прибыль опережает продажи. Это говорит об эффективности компании и указывает на ее потенциал.

Кроме этого меня, как инвестора, интересует объем чистой прибыли, приходящейся на обыкновенные акции. Поэтому я всегда смотрю на статью Net Income Applicable To Common Shares. По динамике данной статьи можно понять, как менялся объем акций компании в обращении и не размывался ли доход их владельцев.

Оценивая показатель чистой прибыли, я всегда помню о том, что им легко управлять (как именно, я пишу здесь). В связи с этим для оценки эффективности бизнеса я прежде всего опираюсь на операционную прибыль и коэффициенты валовой и операционной маржи (или рентабельности). Рассчитываются данные коэффициенты так:

- Валовая маржа = (Валовая прибыль / Выручка) x 100% Gross Profit Margin = (Gross Profit / Revenue) х 100%

Коэффициент валовой маржи показывает, сколько прибыли «сидит» в объеме продаж и отражает ценовую гибкость компании. Другими словами, позволяет судить о возможности компании снизить цены при усилении конкуренции.

- Операционная маржа = (Доход от операций / Выручка) x 100% Operating Margin = (Operating Income / Revenue) х 100%

Коэффициент операционной маржи (Operating Margin) показывает, какой объем прибыли приносит компании ее основной бизнес и дает представление об эффективности управления. Подробнее о коэффициентах рентабельности и их важности для выявления потенциала компании я пишу здесь.

Резюме

Таков мой метод анализа отчета о прибылях и убытках. И если сформулировать кратко, то его алгоритм предполагает взгляд на компанию глазами инвестора, в частности, проведение оценки:

- Динамики выручки — для понимания того, что происходит с продажами.

- Структуры затрат - для оценки эффективности руководства компании.

- Рентабельности компании - для выявления ее инвестиционной привлекательности.

и поиск ответов на следующие вопросы:

- Что в компании происходит с продажами и темпом их роста?

- Из каких источников формируется прибыль компании и получает ли она стабильный доход от основной своей деятельности?

- Как компания управляет расходами и вкладывается ли в свое развитие?

Как видно, отчет о прибылях и убытках позволяет сделать начальные выводы о том, как компания ведет свой бизнес, но не дает представление о том, сколько денег она создает. Об этом знает третий отчет — о движении денежных средств (Cash Flow Statement). О том, что он из себя представляет и на что в нем смотреть, я поделюсь с вами в отдельном обзоре. Следите за обновлениями блога.

Sapienti sat, Оксана Гафаити, автор MindSpace.ru, частный инвестор.

Понравился пост? Поделитесь с друзьями. Напишите, что думаете, в комментариях ниже.

smart-lab.ru

EBITDA - расчет рентабельности

Вести управленческий учет удобно в программе:

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) – это прибыль до вычета процентов, налогов и амортизации. Расчет EBITDA используется для измерения операционной рентабельности компании, поскольку он учитывает только те расходы, которые необходимы для «ежедневного» ведения бизнеса. Однако из-за его гибкости существенная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности: поскольку расчет ЕБИТДА по балансу официально не регулируется, компании могут манипулировать этим показателем, представляя бизнес более прибыльным, чем есть на самом деле.

Для анализа финансового состояния компании и получения полной картины ее прибыльности корпоративные финансисты и инвесторы внимательно изучают финансовые отчеты и балансы. В этом процессе для измерения рентабельности используется ряд показателей и соответствующих финансовых коэффициентов. Как правило, аналитики рассматривают стандартизованные показатели рентабельности, изложенные в общепринятых принципах бухгалтерского учета – GAAP и МСФО, поскольку они легко сопоставимы между предприятиями и отраслями. При этом существуют показатели к ним не относящиеся, но также широко применяющиеся на практике. Одним из них является EBITDA.

Например, при расчете в качестве источника дохода используется только операционный доход. При таком определении прибыли ЕБИТДА наиболее тесно связан с операционной прибылью. По крайней мере, теоретически исключение расходов на амортизацию активов является единственной реальной разницей между этими двумя цифрами. Поскольку операционная прибыль отражается в отчете о прибылях и убытках компании, самый простой способ расчета EBITDA – начать с показателя GAAP/МСФО и работать в обратном направлении (EBITDA формула расчета 1)

EBITDA = Операционная прибыль + Расходы на амортизацию

Пример расчета EBITDA

Например, за финансовый квартал, закончившийся 30 июня 2017 года, компания имела операционную прибыль в размере 128,79 млн. долл. США, а амортизационные расходы - 29,05 млн. долл. США. Вышеприведенная формула расчета EBITDA в этом случае даст следующий результат:

128,79 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США

Однако многие компании интерпретируют название этого показателя буквально, включая все расходы и источники дохода, независимо от их связи с основными операциями. В соответствии с этим методом ЕБИТДА рассчитывается исходя из чистой прибыли и списания налогов, процентов и амортизации. Эта формула расчета позволяет включить в прибыль любые дополнительные доходы от инвестиций или вторичных операций, а также разовые платежи за продажу актива. (ЕБИТДА формула расчета 2):

EBITDA = Чистая прибыль + Процент + Налоги + Износ + Амортизация

Возьмем за основу вышеприведенный пример: в дополнение к расходам на амортизацию компания имеет чистую прибыль в размере 70,28 млн. долл. США, налоги в размере 56,43 млн. долл. США и 2,08 млн. долл. США в виде процентных платежей за квартал. В рамках этой расчетной модели показатель EBITDA за тот же финансовый квартал составит:

70,28 млн. долл. США + 2,08 млн. долл. США + 56,43 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США.

Стоит отметить, что формулы ЕБИТДА могут дать разные результаты. Разница в расчетах по EBITDA может быть объяснена продажей большого количества оборудования или высокой инвестиционной прибылью, но если эти параметры не указаны явно, результат может ввести в заблуждение. Недобросовестная компания может легко использовать один метод расчета в этом году, а на следующий год переключиться на другой, чтобы дать завышенную оценку своей деятельности. Если же метод расчета остается неизменным из года в год, показатель ЕБИТДА будет весьма полезен для сравнения исторических показателей.

Отличие операционной маржи и EBITDA

Операционная маржа и EBITDA – это два показателя рентабельности компании. Несмотря на то, что они связаны, они показывают различные измерения прибыли и различные точки финансового анализа для компании.

Операционная маржа, также называемая маржа операционной прибыли, является одним из показателей уровня прибыли компании. Она рассчитывается в процентах от общей выручки с продаж, при этом все затраты на ведение бизнеса учитываются в формуле, за исключением налогов, процентов, прибыли или убытков от инвестиций, а также любых прибылей или убытков от событий за пределами обычных деловых операций компании, таких как продажа недвижимости, зданий и т.д. Затраты, участвующие в расчете операционной маржи, включают заработную плату и пособия для сотрудников и независимых подрядчиков, административные расходы, стоимость деталей или материалов, необходимых для производства товаров, продаваемых компанией, расходы на рекламу и амортизацию. Расчет операционной маржи помогает компаниям анализировать и сокращать переменные затраты, связанные с ведением бизнеса.

Хотя показатели, используемые для расчета операционной маржи и EBITDA, несколько перекрываются, EBITDA обычно считается более тесно связанной с чистой прибылью, поскольку чистая прибыль дает базовую сумму, из которой рассчитывается EBITDA. Чистая прибыль – это приблизительный расчет рентабельности компании, так как она включает в себя все затраты и расходы компании, налоги, проценты, разовые или чрезвычайные расходы и суммы, которые не включены в расчет операционной прибыли. EBITDA представляет собой сумму чистой прибыли с налогами, процентами, амортизацией, добавленной к этой сумме. Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

При принятии инвестиционного решения существуют два конкретных риска, если инвестор полагается на данные о рентабельности по EBITDA:

- рентабельность по EBITDA не является хорошим показателем эффективности компаний с дорогостоящим оборудованием или оборудованием, приобретенным в долг;

- рентабельность по EBITDA может скрыть тот факт, что некоторые компании имеют высокий показатель EBITDA, но при этом низкую чистую прибыль и рентабельность.

Маржа EBITDA измеряет прибыль компании до уплаты процентов, налогов и амортизации в процентах от ее общей выручки. Маржа EBITDA может быть рассчитана так:

Маржа EBITDA = EBITDA/общая выручка

Для инвесторов маржа EBITDA – это хороший способ оценить потенциал планируемых инвестиций, поскольку она дает понимание об эффективности компании, не принимая во внимание финансовые решения, решения по бухгалтерскому учету и многие налоговые условия. Маржа EBITDA также может дать инвестору более глубокое понимание, чем показатели прибыльности компании. Рентабельность по ЕБИТДА не включает такие внереализационные последствия деятельности компании, как амортизация, налоги и процентные платежи.

Хотя EBITDA представляет определенный интерес для инвесторов, как основной аргумент в принятии решения он обладает рядом недостатков. Например, компании, работающие в отраслях, которые требуют большого количества основных фондов, в частности обрабатывающая промышленность, не дадут инвесторам точных характеристик эффективности по марже EBITDA. Основные средства, обычно приобретаемые в кредит, имеют процентные платежи, которые не включаются в EBITDA, и высокую амортизацию, которая также не включена в показатель EBITDA. Хотя EBITDA является полезным показателем эффективности, он не учитывает чистый доход компании, который может оказаться очень низким для инвестора и сигнализировать о том, что инвестиции будут неэффективными.

Таким образом, показатель EBITDA полезен для сравнения чистой рентабельности различных компаний в части принятия решений, связанных с финансированием и бухгалтерским учетом. Но при использовании данного показателя инвесторами нужно учитывать наличие определенных рисков.

www.1cashflow.ru

Основные показатели маржинального анализа

Маржинальный анализ призван обеспечить объективную оценку состояния резервов производства и степени их использования, очевидный реальный дефицит или избыток ресурсов. На базе маржинального (операционного) анализа разрабатываются пути мобилизации резервов, возможности их ресурсного и финансового обеспечения.

Как правило, в маржинальном анализе наиболее часто используются следующие показатели:

Коэффициент маржинального дохода

Коэффициент изменения валовых продаж

Коэффициент операционной прибыли

Прибыльность продаж

В теории маржинального анализа или анализа безубыточности выделяется такое понятие, как маржинальный доход, рассчитываемый в целом по предприятию как разность между выручкой и совокупными переменными затратами. Для единичного изделия маржинальный доход рассчитывается как разница между ценой реализации и удельными переменными затратами на единицу продукции.

Экономический смысл маржинального дохода заключается в том, что он обеспечивает покрытие постоянных затрат и формирует чистую прибыль от основной деятельности предприятия. Маржинальный доход (прибыль) – это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта.

1. Коэффициент маржинального дохода, который рассчитывается как отношение маржинального дохода к выручке:

КМД = (Выручка - Переменные затраты) / Выручка

Данный коэффициент показывает долю выручки, идущую на покрытие постоянных затрат и обеспечение прибыли, т.е. служит для оценки прибыльности продаж предприятия.

Иными словами, коэффициент характеризует способность менеджмента компании управлять производственными издержками. Чем выше этот показатель, тем успешнее менеджмент предприятия управляет производственными издержками.

2. Коэффициент изменения валовых продаж. Показатель характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Рассчитывается по формуле:

КВП = (Выручка за текущий год - Выручка за прошлый год) / Выручка за прошлый год

Следует иметь в виду то что, данный показатель содержит в себе инфляционную компоненту, что приводит к некоторому искажению значений данного показателя.

3. Коэффициент операционной прибыли (операционной маржи), характеризует отношение операционной прибыли, т.е. валового дохода за вычетом общих, административных и реализационных издержек, к объему продаж. Коэффициент рассчитывается по формуле:

КОП = Операционная прибыль / Выручка от продаж

Данный показатель показывает, насколько эффективна собственно производственная деятельность предприятия.

4. Прибыльность продаж или коэффициент чистой прибыли, формула расчета имеет вид:

КПП = Чистая прибыль / Выручка

Прибыльность продаж является итоговой характеристикой прибыльности основной деятельности предприятия за период времени.

Концепция маржинального дохода вписывается в метод управления и учета затрат, получивший название директ-костинг. Суть данного метода состоит в том, что к себестоимости относятся только прямые затраты, накладные же расходы, не зависящие от объема продаж, в себестоимость продукции не включаются, а периодически списываются на финансовый результат.

Основной смысл данной концепции в том, что самая точная калькуляция не та, в которую после трудоемких расчетов и распределения накладных расходов в соответствии с принятой на предприятии базой включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции.

В практической деятельности зачастую возникает ситуация, когда в выпускаемом предприятием ассортименте существуют отдельные продукты с отрицательной рентабельностью по себестоимости, но имеющие положительный маржинальный доход. Такие продукты полностью покрывают переменные затраты, связанные с их производством, и часть общих постоянных затрат предприятия.Более глубокий анализ эффективности выпускаемой продукции с использованием понятия маржинального дохода показывает, что снятие с производства продукта с отрицательной рентабельностью по себестоимости не всегда оказывается оправданным и зачастую приводит к парадоксальным на первый взгляд результатам в виде снижения прибыли предприятия в целом.

afdanalyse.ru

| 1 | grandars.ru | 550 | — | 3 | — | 205 070 | 213 000 | Чистая процентная маржа рассчитывается по формуле | Операционная маржа — прибыльность основных операций банка. Она рассчитывается по формуле. Дчосн — чистые доходы от основных банковских... |

| 2 | allbest.ru | 3 000 | да | 6 | — | 833 039 | 146 000 | Маржа: понятие, виды | Маржа формула | Основные виды маржи: вариационная, операционная. ... Расчет маржи (формула): Прибыль на единицу продукции ($) = Отпускная цена за единицу ($) -- Себестоимость... |

| 3 | dolche-vitakrs.ru | 100 | — | 0 | — | 4 750 | 2 000 | Маржа формула | Маржа операционная - возможная вариационная маржа, определяемая средствами торговой системы Биржи ... Формула расчета маржи + определения маржи на форекс. |

| 4 | pandia.ru | 850 | — | 3 | — | 346 819 | 37 600 | Операционная маржа | Вот формула операционной маржи: Операционная маржа = операционная приӯбыль /объем продаж. |

| 5 | articles4forex.com | 0 | — | 0 | — | 91 | 10 | Чистая и операционная маржа | Операционная маржа. Процент от каждого доллара дохода, остающийся после вычета прямых и косвенных расходов, которые пошли на производство товаров или услуг. |

| 6 | hr-portal.ru | 1 500 | да | 4 | — | 75 537 | 27 200 | Операционная маржа | HR-Portal | Описание показателя Данный критерий показывает размер операционной маржи. Формула расчета Ручной ввод или получение данных из внешних источников. |

| 7 | macd.ru | 50 | да | 2 | да | 3 725 | 2 900 | Формула валовой маржи | Валовая маржа – один из важнейших показателей операционного анализа ... Формула валовой маржи. Валовая маржа – это промежуточный показатель прибыли... |

| 8 | afdanalyse.ru | 60 | — | 3 | да | 11 201 | 7 800 | Денежное содержание операционной маржи определяется... | Подобная процедура может быть проделана и с коэффициентом денежного содержания операционной маржи. ... В этом случае целесообразнее скорректировать формулу |

| 9 | finansiko.ru | 180 | — | 1 | — | 30 879 | 22 200 | Что такое маржа, ее виды, расчет (формула) | Что такое маржа, ее виды, расчет (формула). Бывает так, что усвоения какого-то материала нам необходимо знать значение терминов... |

| 10 | academic.ru | 5 000 | да | 7 | да | 1 347 750 | 2 850 000 | ...виды маржи, маржа валовая и фьючерсеная. формула... | (Marge) Определение маржи, виды маржи, формула расчета маржи информация об определении маржи, виды маржи, маржа валовая и фьючерсеная... |

| 11 | bestreferat.ru | 1 100 | да | 5 | да | 513 547 | 119 000 | Курсовая работа: Эффект операционного рычага... | Ключевыми элементами операционного анализа являются валовая маржа ... Найденное с помощью формулы значение эффекта операционного левериджа в... |

| 12 | bizkiev.com | 100 | — | 3 | — | 3 672 | 990 | Валовая маржа Формула | На чистую маржу можно влиять ценовой политикой предприятия (валовая маржа и наценка) и контролем над ... Процент произведенной скидки с цены Формула. |

| 13 | finapex.ru | 10 | — | 1 | — | 801 | 190 | Расчет финансовых показателей, используемых... | Показатель. Американский термин. Формула. ... Операционная маржа = Прибыль до уплаты налогов и процентов (Маржа 4). |

| 14 | повышениеприбыли.рф | 0 | — | 0 | — | 29 | 0 | Увеличение маржи. Работа по формуле 5 коэффициентов... | Работа по формуле 5 коэффициентов. 22 Март 2012 Дамир Иликов, 0. ... Увеличение маржи является одним из самых простых способов поднять прибыль. |

| 15 | economica-light.ru | 0 | — | 0 | — | 1 428 | 160 | ...финансовой прочности (маржу безопасности) по формуле | 5. Рассчитаем коэффициент валовой маржи по формуле ... Вторая часть (7). Финансовый и операционный рычаг (11). |

| 16 | buhguru.com | 10 | — | 0 | — | 10 700 | 5 400 | Как рассчитать рентабельность продаж, значение... | Формула №3: К(оп) (операционная рентабельность) = 100% Х П (прибыль ( без вычитания налогов и процентов)) / В(выручка). Нужно знать, что для маржи прибыли... |

| 17 | fb.ru | 1 100 | — | 4 | да | 1 923 950 | 1 230 000 | Маржа - это разница между... Экономические термины.... | Маржа=Прибыль/Доход*100. Формула достаточна проста, но, чтобы не запутаться в самом начале изучения термина, рассмотрим простой пример. |

| 18 | delatdelo.com | 10 | — | 0 | — | 5 716 | 8 500 | Что такое маржа: формула расчета, виды и назначение... | Маржа — формула расчета. Валовая маржа рассчитывается по следующей формуле |

| 19 | offisny.ru | 30 | — | 2 | — | 5 116 | 2 900 | Наценка и маржа. расчет в excel | Маржа = (Цена продажи - Себестоимость) / Цена продажи * 100. Итак, приступаем к заведению формул в Excel. |

| 20 | ktovdele.ru | 20 | — | 0 | — | 11 218 | 7 300 | Что такое маржа в торговле, в банковской и биржевой... | Когда речь идет о кредите под залог, используется гарантийная маржа, формула которой рассчитывается как разница между стоимостью заложенного имущества или... |

advodka.com

Маржа операционная - Энциклопедия по экономике

Прирост стоимости акционерного капитала, обусловленный выбранной стратегией СБЕ, зависит от трех факторов движения денежных средств, которое обеспечивает реализация стратегии стоимости капитала СБЕ, который используется для дисконтирования показателей движения денежных средств в будущем рыночной стоимости обязательств СБЕ.10 Суть метода состоит в оценке потока денежных средств, возникающего благодаря реализации выбранной стратегии. Его величина определяется шестью основными факторами темпами ожидаемого роста продаж маржей операционной прибыли ставками налогов инвестициями в работающий капитал инвестициями в основной капитал продолжительностью периода прироста стоимости. Последний фактор, определяемый на основе оценок менеджеров, представляет собой оценку срока, в течение которого данная стратегия обеспечит рост нормы прибыли, вызывающий повышение стоимости капитала. С точки зрения акционеров, привлекательной является стратегия, в результате которой принадлежащая им доля капитала приобретает более высокую дополнительную стоимость. [c.154]

Подобно тому, как мультипликатор цена/объем продаж определяется маржей чистой прибыли, коэффициентами выплат, а также стоимостью собственного капитала, мультипликатор ценность/объем продаж определяется маржей операционной прибыли после уплаты налогов, коэффициентом реинвестиций (реинвестирования) и стоимостью капитала. Фирмы с более высокой маржой операционной прибыли, более низкими коэффициентами реинвестиций (при любых данных темпах роста) и более низкой стоимостью капитала будут торговаться при более высоких значениях мультипликатора ценность/объем продаж . [c.731]РО = маржа операционной прибыли после уплаты налогов X [c.732]

Отметим, что детерминанты мультипликатора ценность/объем продаж (темпы роста, коэффициент реинвестиций, маржа операционной прибыли и стоимость капитала) остаются теми же самыми, что и в модели стабильного роста, но при этом число оценок увеличивается — для того, чтобы отразить существование периода быстрого роста. [c.732]

Темпы роста 8,92% 5% Маржа операционной прибыли [c.732]

Мультипликаторы выручки и значения маржи прибыли. Маржа прибыли является ключевым детерминантом для мультипликаторов выручки маржа чистой прибыли — для мультипликаторов цена/объем продаж и маржа операционной прибыли — для мультипликаторов ценность/объем продаж . Можно ожидать, что фирмы, вовлеченные в те виды бизнеса, которые характеризуются высокой маржей прибыли, будут продаваться при высоких мультипликаторах продаж. Однако падение маржи прибыли имеет двойной эффект. Во-первых, снижение маржи прибыли непосредственно влияет на снижение мультипликатора выручки. Во-вторых, более низкая маржа прибыли может привести к замедленному росту и, как следствие, — к пониженным мультипликаторам выручки. [c.733]

X маржа операционной прибыли после уплаты налогов X X объем продаж/балансовая стоимость капитала. [c.734]

ПОИСК Несоответствий. Хотя характеристики роста, риска и денежных потоков влияют на мультипликаторы выручки, их ключевыми детерминантами остается маржа прибыли, т. е. маржа чистой прибыли — для мультипликаторов собственного капитала и маржа операционной прибыли — для мультипликаторов ценности фирмы. Таким образом, нет ничего удивительного в выявлении фирм с низкой маржей прибыли и низким мультипликатором выручки, а также фирм с высокой маржей прибыли и высоким мультипликатором выручки. В то же время, фирмы с высокими значениями мультипликатора выручки и низкой маржей прибыли, равно как и фирмы с низким мультипликатором выручки и высокой маржей прибыли, должны привлекать внимание инвесторов как соответственно потенциально переоцененные или недооцененные. На рисунке 20.3 это представлено в виде матрицы. Отображая на ней фирмы и разыскивая потенциальные несоответствия между маржой прибыли и мультипликатором выручки, можно выявить недооцененные или переоцененные акции в секторе или в отрасли. [c.742]

Обычно премии за бренд добавляют к оценке, получаемой на основе дисконтированных денежных потоков. Как вы можете убедиться из предыдущего примера, это ошибка. При правильной трактовке ценность бренда уже включается в оценку через ряд аспектов — в виде повышенной маржи операционной прибыли, повышенных коэффициентах оборачиваемости, а также повышенной доходности капитала. Указанные аспекты, в свою очередь, оказывают долгосрочный эффект импульсного характера, увеличивая ожидаемые темпы роста и ценность. Добавление премии за бренд к получаемой ценности приведет к двойному счету. [c.743]

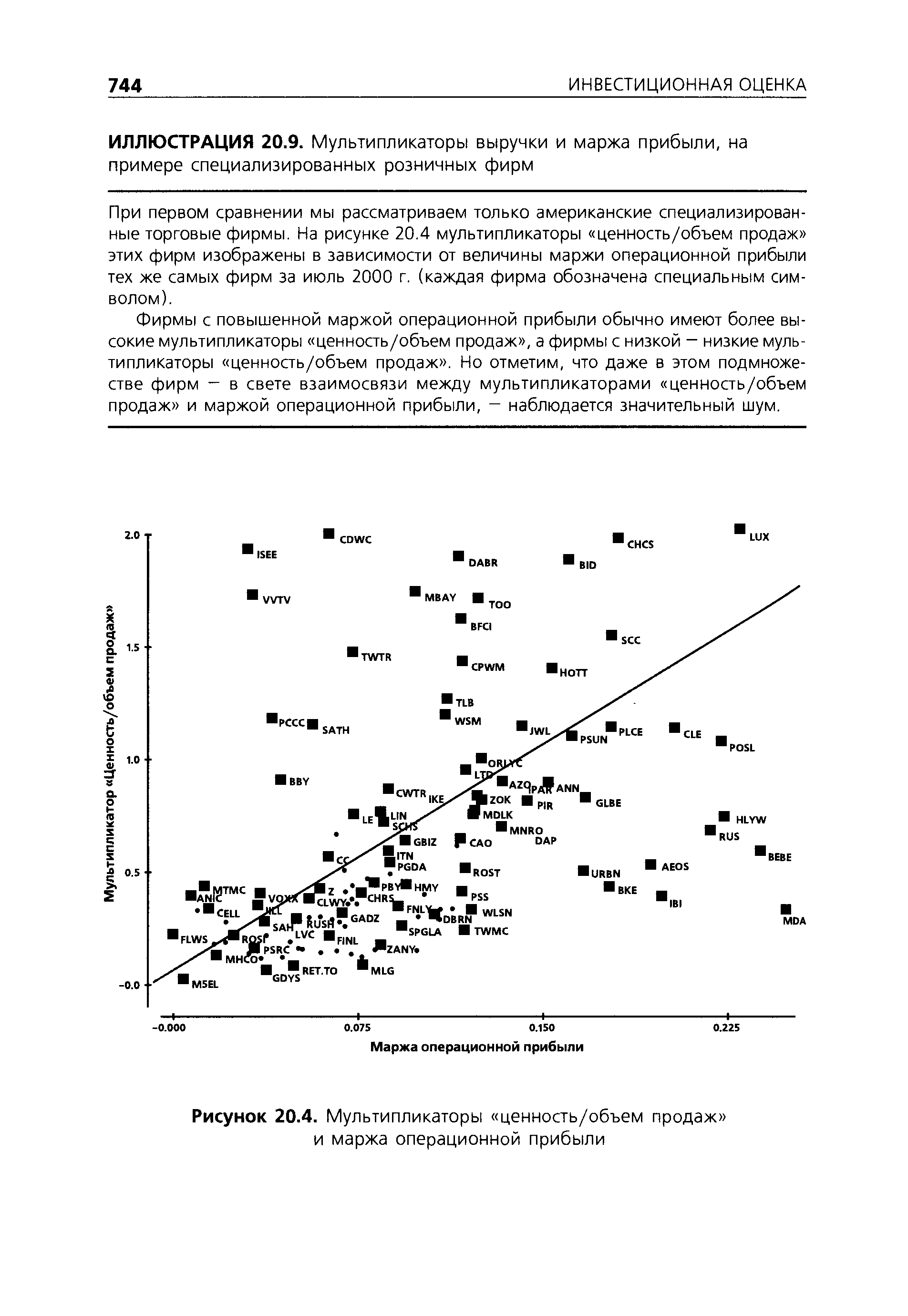

При первом сравнении мы рассматриваем только американские специализированные торговые фирмы. На рисунке 20.4 мультипликаторы ценность/объем продаж этих фирм изображены в зависимости от величины маржи операционной прибыли тех же самых фирм за июль 2000 г. (каждая фирма обозначена специальным символом). [c.744]

Фирмы с повышенной маржей операционной прибыли обычно имеют более высокие мультипликаторы ценность/объем продаж , а фирмы с низкой — низкие мультипликаторы ценность/объем продаж . Но отметим, что даже в этом подмножестве фирм - в свете взаимосвязи между мультипликаторами ценность/объем продаж и маржей операционной прибыли, — наблюдается значительный шум. [c.744]

Маржа операционной прибыли [c.744]

| Рисунок 20.4. Мультипликаторы ценность/объем продаж и маржа операционной прибыли |  |

Давайте снова рассмотрим график из иллюстрации 20.9, содержащий разброс точек, соответствующих значениям мультипликаторов ценность/объем продаж и маржи операционной прибыли специализированных розничных фирм. Очевидно, что здесь существует положительная связь, и регрессия мультипликаторов ценность/ объем продаж по марже операционной прибыли для специализированных розничных фирм дает следующее уравнение [c.747]

Эту регрессию можно модифицировать двумя способами. Один из них состоит в регрессии мультипликатора ценность/объем продаж по натуральному логарифму маржи операционной прибыли при допущении нелинейной связи между двумя переменными [c.747]

Для фирм, занимающихся косметикой, вы построили регрессию мультипликаторов ценность/объем продаж по марже операционной прибыли [c.765]

Усреднение доходности инвестиций фирмы или нормы прибыли за предыдущие периоды. Этот подход похож на первый, но усреднение проводится применительно к взвешенной, а не к долларовой прибыли. Преимущество данного подхода состоит в том, что он позволяет через нормализованную прибыль выразить текущий размер фирмы. Таким образом, фирма со средней доходностью капитала, равной 12% за предыдущие периоды, и текущим значением инвестированного капитала на сумму 1 млн. долл. будет иметь нормализованный операционный доход, составляющий 120 млн. долл. Использование средней доходности собственного капитала и его балансовой стоимости даст нормализованный чистый доход. Одна из разновидностей этого подхода состоит в оценке средней маржи операционной или чистой прибыли за предыдущие периоды и в применении полученной величины для текущей выручки, чтобы получить нормализованный операционный или чистый доход. Преимущество работы с выручкой заключается в ее меньшей подверженности манипуляциям со стороны бухгалтеров. [c.821]

Переменной, лучше всего измеряющей операционную эффективность, является маржа операционной прибыли, причем фирмы, имеющие операционные проблемы, обычно имеют более низкую маржу прибыли по сравнению с конкурентами. Одним из способов, позволяющих встроить в оценку эффект усовершенствования операционного процесса во времени, является увеличение маржи прибыли до среднеотраслевого значения, но скорость, с которой будет наблюдаться приближение маржи прибыли к этому значению, зависит от нескольких факторов. [c.830]

Мы предполагаем, что маржа операционной прибыли фирмы до уплаты налогов увеличится за ближайшие 10 лет с 6,73 до 11,5%, причем в первые два года она возрастет сильно, а затем будет повышаться медленнее. [c.832]

Можно оценить свободные денежные потоки фирмы и получить ее расчетную ценность. Если с операционным процессом фирмы все в порядке (маржа ее операционной прибыли положительна и близка по значению к аналогичному показателю у сопоставимых фирм), то единственная модификация, которую необходимо сделать, состоит в снижении коэффициента долга с течением времени. В практических единицах, непропорционально большая часть потоков на собственный капитал должна ежегодно направляться на реинвестиции. Затем мы рассчитываем значение стоимости капитала, изменяющегося вместе с коэффициентом долга. Если маржа операционной прибыли фирмы была снижена из-за чрезмерных займов, то существует большая вероятность, что потребуется точно таким же образом откорректировать [c.835]

Рассмотрим две фирмы, производящие похожие продукты и конкурирующие на одном и том же рыночном пространстве. Корпорация Famous In . имеет хорошо известный бренд, и ее маржа операционной прибыли после уплаты налогов равна 10%, а корпорация NoFrills In . продает типовые продукты, и ее маржа операционной прибыли равна 5%. Обе фирмы имеют одинаковые значения мультипликатора объем продаж/балансовая стоимость капитала (2,5) и стоимости капитала (11,5%). К тому же, ожидается, что обе фирмы будут реинвестировать 80% своего дохода в течение ближайших пяти лет и 50% прибыли — по истечении данного срока. Темпы роста по истечении 5-го года равны 6% для обеих фирм. Общий объем продаж обеих фирм составляет 2,5 млрд. долл. [c.740]

Ожидаемые темпы po raNoFn s = коэффициент реинвестиций х маржа операционной прибыли х объем продаж/балансовая стоимость капитала = = 0,8 X 0,05 X 2,5 = 10%, [c.740]

В 2000 г. объем продаж компании o a- ola составил 20 458 млн. долл., а ее операционный доход после уплаты налогов оказался равным 3337 млн. долл. (это принесло маржу операционной прибыли, равную 16,31%). В иллюстрации 12.3 на основе этих входных данных мы оценили для этой компании мультипликатор ценность/ объем продаж в размере 3,79. Далее опять воспроизводится уравнение для мультипликатора ценность/объем продаж [c.740]

Эта регрессия охватывает 162 наблюдения и содержит значения t-статистики, отмеченные в квадратных скобках. Давайте оценим прогнозируемое значение мультипликатора ценность/объем продаж для Talbots, одной из фирм, которая принадлежит к группе специализированных розничных торговцев и имеет маржу операционной прибыли в размере 11,22%. [c.747]

В рамках третьего подхода можно откорректировать мультипликатор будущей выручки с учетом различий в марже операционной прибыли, росте и риске между данной фирмой и сопоставимыми фирмами. Например, фирма ommer e One через пять лет будет иметь маржу операционной прибыли в размере 14,83% и ожидаемые темпы роста 19,57% в последующие пять лет (с 6-го по 10-й годы). Регрессия мультипликатора ценность/ объем продаж по марже операционной прибыли и ожидаемым темпам [c.752]

Подставляя прогнозные значения ожидаемых темпов роста и маржи операционной прибыли фирмы ommer e One в эту регрессию, мы получаем [c.753]

economy-ru.info

Что такое чистая маржа? Пример

[ads_body]

Чистая маржа – относительный аналог показателя чистой прибыли. Значения данного термина выражаются в процентном представлении, и это является ключевым отличием чистой маржи от чистой прибыли.

В англоязычных источниках данному определению соответствует термин “net profit margin percentage”, а в русскоязычной литературе можно найти абсолютно аналогичной определение данному термину – маржа чистой прибыли.

Для чистой маржи характерны некоторые особенности, которые подробно будут рассмотрены в данной статье.

Читайте также по теме: «Что такое маржа? Расчет маржинальности»

[contents]Особенности показателя чистой маржи

Как известно, в качестве абсолютного показателя, отражающего эффективность деятельности предприятия, используют показатель чистой прибыли. Он выражается в стоимостном отношении. В то же время чистая маржа – это относительный показатель, который используют для соотношения значений чистой прибыли и дохода. Можно составить простую схему, которую полезно будет постоянно держать в уме, чтобы четко понимать суть и различия схожих терминов.

- Чистая прибыль – абсолютный показатель, выражаемый в стоимостных показателях.

- Чистая маржа – относительный показатель, выражаемый в процентном отношении.

Часто можно встретить такой термин, как доходность продаж (return of sales, ROS). Это определение используется в качестве тождественного к термину чистой маржи.

Пример расчета чистой маржи:

[ads_body]Для более наглядного понимания сути анализируемого показателя рассмотрим простейший пример. Необходимо будет совершить всего одно действие, однако для общего понимания сути термина этого будет достаточно.

Итак, предположим, что предприятие по результатам своей деятельности в отчетном периоде имеет следующие показатели:

- Чистая прибыль = 1.000 у.е.,

- Доход = 15.000 у.е.

В таком случае, для вычисления показателя чистой маржи, необходимо совершить следующее действие:

Особенности показателя чистой маржи

Ключевым показателем, оказывающим влияние на значение конечного показателя чистой маржи, является отрасль, в которой функционирует предприятие. Так, для фирм, функционирующих в отрасли розничной торговли показатель чистой маржи, как правило, будет весьма невысоким. В то же время для крупных предприятий производственного комплекса показатели чистой маржи будут весьма высокими.

В качестве базовых показателей для сравнения фактических показателей чистой маржи принято использовать либо значения аналогичного показателя за предыдущие периоды, либо тот же показатель у предприятий, осуществляющих деятельность в той же отрасли.

marketing-now.ru